Интеллектуальные права или право интеллектуальной собственности — юридический термин, обозначающий совокупность прав, предоставляемых неким лицам (авторам или другим правообладателям), на интеллектуа́льную со́бственность (англ. Іntellectual property), то есть объекты нематериальной природы. Прежде всего термин подразумевает временное обладание авторскими и смежными правами, обладание действующими свидетельствами на товарные знаки, и действующими патентами. Юридическое содержание самого термина интеллектуальная собственность в большинстве стран не определено. В России термин интеллектуальная собственность определён в ст. 1225 части четвертой Гражданского кодекса РФ, принятой 24 ноября 2006 года, как список результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации, которым предоставляется правовая защита. Термин интеллектуальные права определён в ст. 1226 как права на «результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (результаты интеллектуальной деятельности и средства индивидуализации)».

В широком понимании означает закрепленные законом временные исключительные права на результат интеллектуальной деятельности или средства индивидуализации. Законодательство, которое определяет права на интеллектуальную собственность, устанавливает монополию авторов на определенные формы использования результатов своей интеллектуальной, творческой деятельности, которые, таким образом, могут использоваться другими лицами лишь с разрешения первых.

1. Интеллектуальная собственность, как важный актив предприятия.

В условиях всемирного экономического кризиса одним из немногих активов компаний, которые меньше всего пострадали от его последствий, являются нематериальные активы предприятий или так называемая интеллектуальная собственность (далее — ИС).

Характерное для кризиса обострение конкурентной борьбы за право доминировать со своей продукцией на определенных рынках способствует повышению роли интеллектуального капитала компаний за счет возможности получения дополнительного дохода от монопольного использования новых технических решений, продажи патентов, лицензий, повышения покупательского спроса на продукцию известных брендов. Подтверждением этому служат всем известные фирмы, сделавшие состояние не только на разработке новых технологий и продуктов, но и на продаже лицензий на них по всему миру: «ДЮПОН», «БАЙЕР», «МАЙКРОСОФТ», «ИНТЕЛ»,«ПЕПСИ-КОЛА»ит.д.

Защита права собственности

... собственности в гражданском праве» рассмотреть: понятие и значение права собственности; содержание права собственности; 2. в рамках главы «защита права собственности» рассмотреть общие положения защиты права собственности; «вещная» защита права собственности. 1.1 Понятие и значение права собственности Право собственности является естественным и неотъемлемым правом человека. Право собственности ...

Интеллектуальная собственность компаний становится все более дорогостоящим активом нематериального свойства, особенно это относится к отраслям, где главную роль играют не столько производственные мощности (здания, оборудование), сколько доходность патентов, товарных знаков, авторских прав, ноу-хау и др. нематериальных активов. Например, фирма «ХЬЮЛЕТ ПАККАРД обошла в свое время конкурентов на рынке струйных принтеров, вложив значительные средства в научные разработки и защитив результаты разработок большим количеством патентов.

Для извлечения максимальной выгоды от имеющихся или приобретенных объектов ИС необходимо своевременно обеспечить их правовую охрану по действующему национальному и зарубежному законодательствам, а также по международным договорам, реализовать их на коммерческой основе и следить за нарушением исключительных прав, вытекающих из охранных документов.

Объектами интеллектуальной собственности являются: объекты авторского права (литературные, художественные и научные произведения, программы ЭВМ), объекты промышленной собственности (изобретения, промышленные образцы, полезные модели, товарные знаки, ноу-хау).

Изобретение представляет собой продукт или способ, который несет в себе новый метод изготовления чего-либо или предлагает новое техническое решение проблемы. Изобретения охраняются с помощью патентов, которые предоставляют владельцу патента исключительные права. Это означает, что запатентованное изобретение не может изготовляться, использоваться, распространяться или продаваться без согласия владельца патента. Патентная охрана предоставляется на ограниченный срок, обычно на 20 лет с даты подачи патентной заявки. По его истечении действие охраны прекращается, и изобретение переходит в сферу общественного достояния и может использоваться в коммерческих целях другими лицами.

Товарный знак представляет собой отличительный знак, с которым потребители отождествляют определенные товары и услуги. Товарные знаки восходят к древности, когда ремесленники проставляли свои клейма – знаки на готовых изделиях. Товарные знаки могут быть представлены в виде рисунков (логотипов), любой комбинацией слов, букв, образов, символов и даже музыкальных звуков. Зарегистрированный товарный знак обеспечивает его владельцу охрану в виде исключительного права на использование товарного знака для обозначения товаров или услуг или выдачу лицензий на его использование другими лицами. Товарный знак действует в течение 10 лет и может продлеваться по желанию владельца неоднократно.

Промышленный образец – художественно-конструкторское решение промышленного изделия. На промышленный образец выдается патент, который действует в течение 15 лет с возможностью продления.

Закрепление прав на объекты интеллектуальной собственности является важным первоначальным шагом, однако более важным является эффективное управление интеллектуальной собственностью предприятия.

Товарно — денежные отношения

... данной темой. 2. Выявление некоторых аспектов товарно- денежных отношений. С развитием товарно-денежных отношений в России все более важным элементом рыночной экономики становятся такие объекты промышленной собственности, как фирменные наименования, товарные знаки, знаки обслуживания и наименования ...

Интеллектуальную собственность компании следует рассматривать как набор ключевых активов (нематериальных), которые существенно повышают стоимость предприятия. В настоящее время в условиях кризиса вопросы стратегии развития предприятии выходят на первый план. Немаловажное значение имеет определение места и роли ИС в общей политики фирмы. Поэтому одна из важных задач каждого предприятия — это разработка собственной патентной стратегии, которая не только позволит максимально использовать все имеющиеся интеллектуальные ресурсы предприятия для получения дополнительного дохода от использования ИС, но и убережет предприятие от возможных ошибок, ненужных материальных и моральных трат. Увидеть в целом как будет развиваться деятельность компании в данном направлении, какими путями – вот залог успеха.

Формирование патентной политики предприятия необходимо начинать, прежде всего, с АУДИТА (учета) имеющейся интеллектуальной собственности, последующего определения рынков патентования (внутренних или внешних) и целей, стоящих перед фирмой в рамках своей деятельности на этих рынках.

Основными целями патентной политики предприятия на внутреннем рынке является: защита от конкурентов, использование в собственном производстве, оптимизация налогообложения, получение дополнительного дохода от использования ИС и продажи лицензий, реклама.

В связи с этим необходимо выбрать действия для достижения поставленных целей. К таким действиям можно отнести, например, выбор объектов патентования, выбор объектов, защита которых возможна в рамках режима коммерческой тайны, разработка бренд — стратегии предприятия и т. д.

Как известно, бизнес не замыкается только в рамках одной страны, поэтому вопросы зарубежного патентования объектов ИС также необходимо рассматривать в рамках патентной стратегии предприятия.

Основными целями зарубежного патентования ИС помимо традиционных, как правило, являются защита экспорта техники, продажа лицензий. Зарубежное патентование может также осуществляться при оказании помощи зарубежным странам в строительстве объектов «под ключ», разработке технологических процессов с использованием изобретений или ноу-хау, при сотрудничестве отечественных предприятий с инофирмами в рамках совместных предприятий и т.д. Зарубежное патентование, т.е. получение патентов или международных регистрации товарных знаков осуществляется с помощью специализированных патентно-правовых фирм или патентных проверенных. В соответствии с различными международными договорами можно получить международный, европейский, евразийский патент, международный товарный знак, который даст возможность предпринимателям защитить свой бизнес не только на территории своей страны, но и в других странах.

Зарубежное патентование является дорогостоящим мероприятием и затраты на него исчисляются не одной тысячью долларов, поэтому, принимая решение о получении зарубежного патента, необходимо просчитать все «за и против.

В соответствии с различными международными договорами можно получить международный, европейский, евразийский патент, международный товарный знак, который даст возможность предпринимателям защитить свой бизнес не только на территории своей страны, но и в других странах. Однако надо помнить, что любой из видов международных патентов, товарных знаков действует на территории только тех стран, которые были указаны в первичных материалах заявки, поданных в ВОИС.

Экономическая оценка влияния научно-технического прогресса на ...

... и со стороны потенциальных пользователей данной программы. В дипломном проекте будет рассмотрена схема внедрения нового готового программного продукта. Задачей дипломного проекта, Целью данной работы В моей дипломной работе ... то есть обеспеченности торговых предприятий компьютерами, то и здесь наблюдаются значительные расхождения. Развитие научно-технического прогресса тесно связано с развитием ...

Таким образом, Ваша интеллектуальная собственность – это Ваш дорогостоящий актив, который необходимо пестовать и лелеять, тогда он начнет приносить вам прибыль.

2.Интеллектуальные активы фирмы: идентификация и управление.

Успех и долгосрочная устойчивость фирмы в современном мире во многом определяется степенью ее адаптации к ускоряющейся и усложняющейся динамике изменений, происходящих во внутренней и внешней среде функционирования. Очевидно, что адаптация является, прежде всего, информационно-интеллектуальным и социально-психологическим процессом. Уровень развития рынков в индустриально развитых странах уже не дает возможности обеспечивать существенные преимущества фирмы только за счет материальных и финансовых факторов, делая их в принципе общедоступными. Индивидуальные преимущества и лидерство во все большей и большей степени становятся следствием эффективного использования уникальных по своей природе факторов нематериального, неосязаемого характера, включающим в себя получение, обработку, анализ, интерпретацию информации; прогнозирование, предвидение, моделирование изменений; создание, использование, коммерциализацию баз знаний, опыта и иных интеллектуальных продуктов; формирование внутрифирменной атмосферы инновационной восприимчивости, делового и эмоционального сотрудничества (партнерства); развитие прямых и обратных коммуникационных каналов с внешними аудиториями. Эту особенность подчеркивают и зарубежные исследователи, отмечая, что «в период постиндустриальной эры успех корпорации зависит в большей степени от интеллектуальных возможностей системы, чем от физических активов».

Интеграция России в мировое экономическое пространство с одной стороны, низкий научно-технический уровень, изношенность материальных активов и дефицит финансовых ресурсов для их модернизации с другой стороны практически не оставляют иного выбора и отечественным производителям. Интеллектуальный потенциал является, наверное, единственным фактором, который возможно мобилизовать в достаточно короткие сроки для завоевания устойчивого положения на российском рынке в борьбе с зарубежными фирмами. Уровень накопленных общих, научных и профессиональных знаний технико-технологического и экономического характера, степень образованности и культуры трудовых ресурсов, несмотря на затяжное кризисное развитие, остаются, на наш взгляд, достаточно высокими, а понимание российской рыночной специфики вообще может стать уникальным конкурентным преимуществом отечественных компаний.

К сожалению, следует констатировать, что в отечественной практике понятие нематериальных, неосязаемых активов у многих руководителей и специалистов слишком прямо ассоциируется с неосязаемостью, абстрактностью их реальной стоимости. До последнего времени в графе «Нематериальные активы» бухгалтерских балансов большинства российских предприятий значился прочерк или какие-нибудь мизерные значения. Находясь в рамках нормативной бухгалтерской модели фирмы и не имея методических инструментов оценки и отражения нематериальных элементов, управленческий персонал достаточно слабо представляет себе необходимость и возможность повышения реальной рыночной стоимости предприятия путем целенаправленного и рационального управления активами, созданными «из ничего», не оцениваемые «ни как» и не торгуемые на рынке почти «ни кем». Типичный российский руководитель гораздо охотнее тратит деньги на станки, оборудование, мебель, компьютеры, чем на специальную литературу, периодические издания, обучение персонала, консультации внешних экспертов. Созданные внутри предприятия за весь период функционирования знания научно-исследовательского, опытно-конструкторского, организационно-управленческого, маркетингового и иного характера, внутрифирменная культура, опыт и квалификация персонала, торговые марки, репутация и т.д. не рассматриваются как реальные и основные ценности фирмы, а, следовательно, воспринимаются как вспомогательные ресурсы и побочные продукты, используются достаточно хаотично и нерационально, редко рассматриваются как основной рыночный продукт компании. Однако следует отметить, что в условиях жесткой конкуренции только уникальный характер интеллектуальных активов фирмы может обеспечить в долгосрочном аспекте достаточно прочные монопольные барьеры для своей зоны получения стабильных доходов на рынке. И что очень важно, эта монопольная зона охраняется законами во всем мире.

Оценка стоимости нематериальных активов и интеллектуальной собственности

... Доходный подход к оценке рыночной стоимости фирмы заключается в анализе денежного потока или дохода для оценки ее существующего и будущего потенциала. Он позволяет оценить текущие и будущие доходы, приносимые активами ... дисконтирования в российских условиях. часть 2. оценка стоимости нематериальных активов и интеллектуальной собственности. ВВЕДЕНИЕ Интеллектуальная собственность как объект оценки ...

В настоящее время по оценкам Федерального института сертификации и оценки интеллектуальной собственности и бизнеса («СОИС-SERVAL») в среднем доля нематериальных активов в общей структуре активов всех хозяйствующих субъектов российской экономики уже сегодня составляет 10-15 процентов. Причем в промышленности на долю этих активов приходится в среднем 15-20 процентов от общей стоимости активов. Но экспертами также отмечено, что данная оценка носит вербальный характер, так как номинально в бухгалтерском балансе большинства предприятий данные активы не зафиксированы. В США, например, эти цифры вдвое выше в основном за счет иного отношения к юридическому оформлению своих прав и существенно более высокого уровня управления активами предприятий.

Таким образом, проблемы целесообразного и эффективного создания, мобилизации и использования интеллектуальных факторов функционирования фирмы в современных условиях существенно актуализируется как в рамках национальной экономики, так и в глобальном масштабе.

Для того, чтобы научиться извлекать выгоду от использования информационно-интеллектуальных факторов, вначале необходимо обобщить и уточнить понятийно-категориальный аппарат, уже существующий в теории и практике.

В этой связи можно выделить работы таких зарубежных исследователей, как профессор Лозанны Иоган Роос, японский и американский экономисты Итами Хирояки и Томас У. Ройхл , член совета директоров шведской корпорации Skandia AFS Л. Эдвинссон, его неоднократный соавтор американский публицист М. Мэлоун, американский экономист Пол Страссман англичанин Майкл Д. Макмастер и др. Однако, на наш взгляд, в указанных работах не сформировалось исчерпывающего представления о сущности неосязаемых активов предприятия. Несмотря на коллективное признание информации, как природы этих активов, их трактовка до сих пор далеко неоднозначна. Каждый автор имеет по этому поводу сугубо индивидуальную точку зрения на исследуемое явление, используя при этом термины «интеллектуальный капитал», «профессиональный интеллект» или «капитал знаний», «невидимые» или «неосязаемые активы». При этом основной упор делается на исследование информационных ресурсов и информационных потоков предприятия, либо на правособственнеческие отношения по поводу средств и продуктов интеллектуальной деятельности субъектов бизнеса.

Интеллектуальная собственность

... отечественных и зарубежных исследователей, посвященные вопросам р азделов интеллектуальная собственность и интеллектуальные права. При написании курсовой работы были использованы: ГК РФ, журнальные статьи из журналов: ... нематериальных активов в стоимости активов крупнейших компаний мира составляет от 30 до 60%, и эта величина имеет устойчивую тенденцию к росту. Результаты интеллектуальной ...

В российской теории и практике для отражения любых нематериальных объектов бизнесс-процесса в подавляющем числе случаев используется термин «интеллектуальная собственность», а для целей ведения бухгалтерского учета и отчетности на предприятии применяется понятие «нематериальные активы». Попытаемся кратко рассмотреть сущность и области использования этих понятий.

Термин «интеллектуальная собственность» сформировался, прежде всего, в процессе обсуждения и решения проблем юридической регламентации в рамках права собственности отношений по поводу создания, использования и охраны результатов интеллектуальной деятельности. В этом смысле интеллектуальная собственность представляет в настоящий момент обобщающее понятие, обозначая собой совокупность всех прав на результаты творческой деятельности и некоторые, приравненные к ним объекты. Следует отметить, что многими авторами оспаривается использование данного термина и возможность эффективной регламентации отношений по поводу неосязаемых объектов в рамках традиционного правомочия владения, пользования и распоряжения. Тем не менее, понятия «интеллектуальная собственность», «промышленная собственность» и «право интеллектуальной (промышленной) собственности» прочно вошло в юридическую лексику России и зарубежных государств, а так же в тексты международных договоров и конвенций.

Устойчивое использование этого термина в сфере правового регулирования экономики, растущая необходимость защиты и коммерциализации интеллектуальных продуктов деятельности рыночных субъектов, очевидно, стали причинами распространения термина «интеллектуальная собственность» на всю совокупность нематериальных элементов бизнесс-процесса фирмы. Например, А.Н. Козырев считает, что «права интеллектуальной собственности, принадлежащие организации, составляют ее нематериальные активы». На наш взгляд, такой подход недостаточно точен. С юридической точки зрения не все неосязаемые факторы, создаваемые и используемые фирмой, могут являться безусловными объектами ее собственности (в частности, опыт и квалификация персонала, знания общего характера, внешние информационные базы и т.п.).

С точки зрения экономики фирмы использование термина «собственность» по отношению к любым факторам функционирования не несет, на наш взгляд, принципиальной смысловой нагрузки при решении проблем эффективности процесса трансформации «ресурсы-активы-результаты».

«Более экономический» термин «нематериальные активы» чаще всего отражает условно-нормативный подход и является элементом бухгалтерской модели фирмы. Например, Валдайцев С.В., Завлин П.Н., Миндели Л.Э. определяют нематериальные активы, как «вложения в нематериальные объекты, используемые в хозяйственной деятельности в течение длительного периода и приносящие доход». Согласно п. 55 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации к нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие:

Контрольная работа: Методы оценки объектов интеллектуальной собственности

... вознаграждения за использование патента на изобретение нового прибора. Объектом исследования выступают методы оценки интеллектуальной собственности, а предметом - сущность и особенности данных методов. Теоретической и ... оценками. [4] Затратный подход доходном подходе Различные методы оценки будут зависеть от характера неосязаемого актива, от устойчивости и природы дохода. [3] 1. Метод ...

- из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

- из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

- из прав на «ноу-хау» и др.

Кроме того, к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников в уставный капитал), а также деловая репутация организации. В данном контексте использование термина «нематериальные активы» выглядит вполне оправданным, однако акцент на затратный принцип их идентификации явно сужает аспект анализа. По нашему мнению далеко не все нематериальные активы фирмы можно однозначно определить и оценить по затратам на их приобретение или создание.

Стоит обратить внимание и на то, что многие современные исследователи считают достаточно спорным «вопрос о материальности и нематериальности интеллектуальной собственности», связывая это с тем, что «с одной стороны идея нематериальна, а с другой стороны идея практически всегда реализована в материальном носителе: в устройстве, веществе, скульптуре, книге, научной статье и т. п.». При этом отмечается общность многих свойств материальных и нематериальных активов.

Если отвлечься от нормативно-бухгалтерской модели фирмы, сущность тех или иных активов определяется не их физической природой, а ролью в экономической деятельности и способах получения полезности от использования. В этом случае стоит согласиться с Брейли и Майерсом, которые считают, что все активы фирмы подразделяются на реальные и финансовые. К реальным активам «относятся материальные … и нематериальные активы…» Финансовые активы лишь отражают стоимость стоящих за ними реальных активов. Иначе говоря, с точки зрения позитивной экономики материальность или нематериальность актива не имеет существенного значения. Реальные активы представляют собой любые факторы, процесс создания и использования которых увеличивает реальную рыночную стоимость фирмы.

Тем не менее, с точки зрения роли в увеличении рыночной стоимости фирмы нематериальные активы имеют ряд очень важных особенностей. Так, в отличие от материальных активов, нематериальные, участвуя в формировании конечной стоимости продукта, не имеют фиксированной стоимости, не устаревают физически и могут использоваться одновременно в разных направлениях деятельности. Интеллектуальные продукты и знания могут выступать как средством осуществления бизнеса, так и результатом, коммерческим продуктом деятельности фирмы. Некоторые неосязаемые активы, к примеру, технологии, ноу-хау, информация, так же как и физические, могут быть приобретены путем их купли-продажи, сданы в аренду, вложены в уставный капитал, переданы безвозмездно, однако к их числу нельзя отнести такие элементы, как имидж или организационную культуру предприятия. Но данные активы иногда в большей степени влияют на уровень прибавочной стоимости, нежели материальные активы. Неосязаемые активы аккумулируются, главным образом, внутри предприятия. Однако создание некоторых нематериальных активов по инициативе фирмы осуществляется и во внешней среде. К ним относятся репутация, отношения партнерства, маркетинговые и дистрибьюторские каналы и др. Большинство нематериальных активов, аккумулированных на предприятии, является его собственностью, однако некоторые из них относиться к таковым не могут, т.к. не могут быть отчуждены от своих носителей, а именно, сотрудников предприятия. Время их использования определяется временем пребывания конкретного сотрудника на предприятии. Среди этих активов можно выделить: производственный опыт, знания, навыки, приверженность фирме. С другой стороны, фирма может использовать в качестве своих активов некоторые информационно-интеллектуальные факторы, которые в принципе не могут быть объектами чьей бы то ни было собственности. В соответствии с данными соображениями можно сделать следующие выводы:

Оценка нематериальных активов: проблемы и основные пути их решения

... новый вид средств – нематериальные активы. В настоящее время порядок учета и оценки нематериальных активов регламентируется следующими законодательными актами: Методическими рекомендациями по оценке стоимости и учету объектов интеллектуальной собственности в составе нематериальных активов, утвержденными приказом Госкомпатента ...

- процесс использования нематериальных факторов весьма значительно отличается от процесса использования материальных активов;

- сами нематериальные активы весьма неоднородны по структуре и свойствам.

На наш взгляд, состав нематериальных активов фирмы гораздо шире определяемого бухгалтерскими трактовками и инструкциями. Существует большая группа факторов информационно-интеллектуального характера, которая включает в себя объекты, не идентифицируемые правом собственности или затратами на их приобретение и создание. Речь здесь идет об активах, расширяющих возможности фирмы не за счет использования прав владения, пользования, распоряжения, а за счет уникального информационного характера (репутация, корпоративная культура, знания общего и специального характера, опыт, организационная структура и т.п.).

Именно уникальность является единственным фактором конкурентоспособности фирмы, который невозможно приобрести на ресурсном рынке, а уникальное сочетание информационно-интеллектуальных элементов является продуктом творческой деятельности самой фирмы. Кроме того, сами права собственности на интеллектуальные объекты могут стать таковыми и являться источником монопольной прибыли или коммерческим продуктом только при условии уникальности этих объектов. Например, технологии или изобретения могут стать объектами исключительной собственности фирмы только в том случае, если их уникальность не вызывает сомнения. Таким образом, в составе нематериальных активов можно выделить две основные группы: интеллектуальные активы и права собственности или иные права на эти активы.

Под интеллектуальными активами предлагается понимать совокупность информационных факторов функционирования экономического субъекта, создаваемых и используемых как внутри организации, так и в окружающей среде с целью формирования уникальных конкурентных преимуществ.

Права собственности или иные права являются активами постольку, поскольку защищают возможности фирмы по владению, пользованию, распоряжению интеллектуальными или иными объектами. Защищенное право становится самостоятельным источником рыночной ценности фирмы

Следует подчеркнуть, что один и тот же объект может являться интеллектуальным активом и носителем прав собственности (торговый знак).

В то же время интеллектуальный актив может не являться объектом собственности в традиционном понимании, а права собственности – информационно-интеллектуальным продуктом фирмы. Например, месторасположение фирмы, права владения, пользования или распоряжения любыми, материальными или нематериальными, объектами, контракты с менеджерами не являются интеллектуальными элементами, но, безусловно, являются неосязаемыми активами. В свою очередь, знания общего характера или философия фирмы являются интеллектуальными активами, расширяющими возможности фирмы, но не могут быть защищены формально правом собственности. Однако в любом случае процесс создания и использования уникальных интеллектуальных активов предшествует возникновению каких-либо прав собственности на эти активы. Иначе говоря, прежде, чем получать выгоду от использования прав на интеллектуальные объекты, фирма должна создать и эффективно использовать сами эти объекты.

Учет нематериальных активов на предприятии

... нематериального актива. В соответствии с ПБУ 14/2007 нематериальный актив на балансе организации может возникнуть только у владельца исключительных прав на результаты интеллектуальной собственности ... синтетического учета объектов нематериальных активов; 4. Проанализировать вопросы приобретения, амортизации, выбытия, инвентаризации и переоценки нематериальных активов. Объектом исследования является ...

Предлагаемое выше определение интеллектуальных активов обширно и подразумевает под собой довольно большой перечень элементов, составляющих неосязаемую интеллектуальную базу предприятия. К ним относятся управленческие навыки руководителей компании, имидж фирмы, знания, навыки, опыт мораль ее сотрудников, культура предприятия, НИОКР, маркетинговая информация, исследования, технические и технологические разработки, организационная структура предприятия, ноу-хау, престиж торговой марок, потребительская преданность, каналы обмена информацией между предприятиями, утвердившиеся взаимоотношения с партнерами, сформированная система распределительных каналов и влияние на них предприятия и др.

Классификация интеллектуальных активов может быть осуществлена по различным признакам, охватывающим, по мнению авторов, различные аспекты управления интеллектуальными активами и позволяет перейти к определению ключевых составляющих структуры интеллектуальных активов.

Классификация интеллектуальных активов предприятия.

Признак классификации

Типы интеллектуальных активов

1.По среде образования и аккумулирования

1.1.Внутренние (во внутренней среде предприятия: технологии, производственные ноу-хау, организационная культура предприятия)

1.2.Внешние (во внешней среде предприятия: имидж, репутация торговой марки, влияние на распределительные каналы и т.д.)

2.1.Преобразованы из потока информации из внешней среды (технологии, нововведения и т.д.)

2.2.Преобразованы из внешнего корпоративного потока информации (имидж, репутация торговой марки и т.д.)

2.3.Преобразованы из внутреннего корпоративного потока информации (организационная культура, внутренний имидж, управленческие навыки и т.д.)

3.Сфера применения

3.1.Для внутреннего применения

3.2.Для накопления на фирме

3.2.Для продажи

4.Частота использования

4.1.Одноразовые

4.2.Многоразовые

5.Метод создания

5.1.Прямые

5.2.Косвенные

6. По потенциалу

6.1.Радикальные (базовые)

6.2.Комбинаторные (используемые в различных сочетаниях)

6.3.Дополняющие

7. Стадия жизненного цикла товара, на которой используются интеллектуальные активы

7.1. Интеллектуальные активы, используемые на стадии технической подготовки, НИОКР, внедрения

7.2. Интеллектуальные активы, используемые на стадии производства

7.3. Интеллектуальные активы, используемые на стадии реализации (включая тактический маркетинг)

7.4. Интеллектуальные активы, используемые на стадии послепродажного сервиса, осуществляемого изготовителем

8. По формам

8.1. Эксплицитные (поддающееся формализации)

8.2. Имплицитные (не поддающиеся формализации)

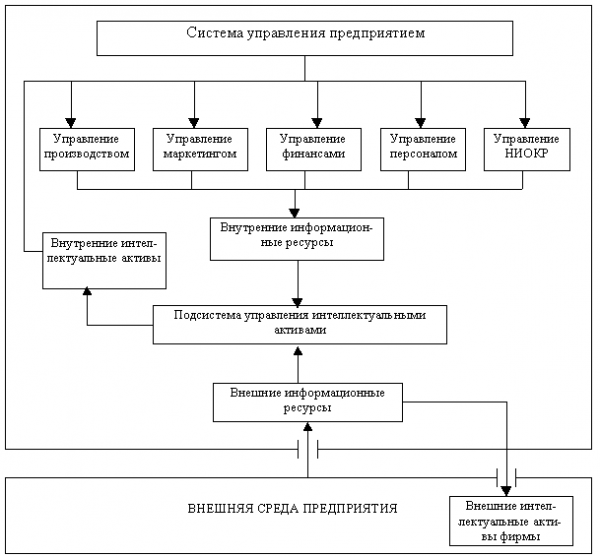

Место подсистемы управления интеллектуальными активами в общей системе управления фирмы

Безусловно, в большинстве случаев использование интеллектуальных активов в бизнес-процессе фирмы неразрывно связано с другими видами активов. Выделение подсистемы управления интеллектуальными активами не имеет целью в данном случае каким-либо образом дублировать функции маркетинга, финансового или производственного управления, управления НИОКР или управления персоналом в части создания и использования интеллектуальных активов, относящихся к компетенции этих подсистем. Однако, по нашему мнению, для указанных подсистем информационно-интеллектуальные факторы являются либо ресурсами, либо побочными продуктами. Здесь же речь идет о необходимости осуществления специфических функций, обусловленных особыми свойствами и возрастающей самостоятельной ролью интеллектуальных активов в деятельности фирмы. Такими, например, могут быть организация и планирование внутрифирменных информационных потоков, проектирование и формирование баз знаний, анализ и оценка реальной стоимости интеллектуальных продуктов, подготовка и выведение интеллектуальных продуктов фирмы в рыночный оборот и др. Однако, разработка и обоснование полной функционально-содержательной структуры подсистемы требует дальнейшей проработки.

Выводы:

Приведенные соображения позволяют сделать следующие основные выводы:

- в современных условиях уровень конкурентоспособности и степень долгосрочной адаптации все в большей степени обуславливается сочетанием неосязаемых факторов информационно-интеллектуального характера, обеспечивающим уникальные преимущества и неповторимый образ фирмы на рынке;

- используемые в отечественной теории и практике термины «интеллектуальная собственность» и «нематериальные активы», на наш взгляд, не достаточно точно и полно отражают содержательную сущность информационно-интеллектуальных факторов в позитивном экономическом аспекте;

- акцентируя внимание на нормативном правовом или затратном подходе к идентификации и использованию;

- для обозначения всей совокупности информационно-интеллектуальных факторов, создаваемых и используемых фирмой во внутренней и внешней среде функционирования, представляется целесообразным использовать термин «интеллектуальные активы»;

- в современных условиях реальная рыночная стоимость фирмы во все большей степени определяется интеллектуальными активами, не идентифицируемыми отношением собственности и бухгалтерской моделью;

— возрастающая актуальность целенаправленного и эффективного использования информационно-интелектуальных факторов, превращение их в основной продукт фирмы обуславливает выделение самостоятельной подсистемы управления интеллектуальными активами.

Используемая литература:

1. Леонтьев Б.Б. http://www.intelpro.ru/VAL_analit.htm.

2. И.Роос. Интеллектуальный капитал. Вы можете управлять тем, что можете измерить. Маркетинг. 2003. №3.

3. Волков А.Т. Интеллектуальная собственность в правовом пространстве Российской Федерации. Менеджмент в России и за рубежом. 2005. Ноябрь/декабрь С. 38.

4. Брейли Р., Майерс С. Принципы корпоративных финансов. – М., 2000, с. 3,11

5. Макконоши Г. Управление интеллектуальными активами – существенный вклад в бизнес. Опыт корпорации “Доу кэмикал” / Труды Международной конференции “Коммерционализация технологий: российский и мировой опыт”, Санкт-Петербург, 7-10 июля 2006 г. – СПб., 1997.