Ведение

Определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, ее главное звено — государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Целью данной работы является изучение государственного бюджета, анализ и рассмотрение роли бюджета в финансовой системе, изучение бюджета нашей страны.

Объектом исследования является государственный бюджет в целом и в Республике Казахстан. Практическая значимость работы состоит в анализе государственного бюджета Республики Казахстан. В процессе исследования использовались методы: системного анализа, эмпирического и теоретического исследования. Методологической основой были приняты труды специалистов в области финансов, таких как Интыкбаев С.Ж., Мельников В.Д, Ермакова Н.Б., и другие.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Бюджет является обязательным условием функционирования любого государства, которому необходимы денежные ресурсы для выполнения своих функций. В огромном многообразии финансовых связей можно выделить обособленные сферы, отличающиеся отдельными общими чертами. Так особую область стоимостного распределения валового общественного продукта образуют финансовые отношения, складывающиеся у государства с хозяйствующими субъектами и населением. Этим отношениям присуще то общее, что возникают они в распределительном процессе, непременным участником которого является государство, и связанны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общественных потребностей. Данная совокупность финансовых отношений составляет экономическое содержание понятия «государственный бюджет».

Организация учебного процесса и бюджет времени студента

... бюджет времени студентов. Задачи исследования: 1. Изучить организацию учебного процесса. 2. Изучить факторы, влияющие на организацию учебного процесса. 3. Изучить бюджет времени студентов. 4. Изучить факторы, влияющие на формирование и использования бюджета времени студентов. ...

Государственный бюджет как экономическое явление присуще различным общественно-экономическим формациям, имеющим товарный способ производства. Его возникновение и развитие органически связанно с потребностями государства в определенных объемах финансовых ресурсов. Производственные отношения того или иного общественного строя определяют содержание деятельности государства и использование бюджета как распределительного механизма. Бюджет используется в качестве важнейшего распределительного инструмента, посредством которого государство аккумулирует определенную долю национального дохода и направляет ее на развитие экономики, науки, социальной сферы и другие цели. Это характеризует сущностную сторону финансового управления социально-экономическими процессами, то есть бюджетное регулирование, осуществляемое посредством планирования, формирования, использования бюджетных фондов на всех уровнях экономической системы. [1,24 ]

Содержание государственного бюджета многогранно, и в нем находят воплощение процессы, имеющие различное экономическое толкование. В этой связи с научной точки зрения государственный бюджет как экономическое явление характеризуется: как экономическая категория, как центральное звено финансовой системы и как основной финансовый план страны.

Характеристика государственного бюджета как экономической категории заключается в следующем. Между государством, с одной стороны, и физическими и юридическими лицами, с другой, складываются денежные отношения, опосредствующие процесс поступления денежных средств в централизованный денежный фонд государства и их расходования. Эти денежные отношения имеют весьма разнообразные формы, но всем им присущи две общие черты: во-первых, они возникают в распределительном процессе, непременным участником которых выступает государство; во-вторых, они связанны с формированием центрального фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей.

Указанные денежные распределительные отношения между государством и другими участниками воспроизводственного процесса составляют содержание специфической финансовой категории, которая называется государственным бюджетом.

Термин «бюджет» означает роспись денежных доходов и расходов на определенный период. Определение «государственный» обозначает принадлежность данной росписи государству, т.е существование государственного бюджета объективно предопределено наличием государства.

Государственный бюджет как финансовая категория является теоретическим выражением реально существующих производственных отношений и имеет объективный характер. Специфическое назначение этих отношений состоит в том, что с их помощью осуществляется распределение и перераспределение стоимости валового национального продукта и, главным образом, национального дохода, в результате чего в распоряжении государства формируются финансовые ресурсы.

Государственный бюджет — особая экономическая категория, которая характеризуется, прежде всего, своей многогранностью, огромным диапазоном, проникновением во все сферы общественных отношений. Эти черты бюджета позволяют использовать его в качестве главного финансового

В статье 4 Бюджетного кодекса республики Казахстан «бюджет» трактуется как «централизованный денежный фонд государства, предназначенный для финансового обеспечения реализации его задач и функций». Данное определение характеризует материальную сторону бюджетных отношений. [2]

Бюджет государства и его роль в реализации социальной политики

... использования денежных средств государства. Цель написания курсовой работы – рассмотреть государственный бюджет и его участие в социальной политики. ... и функций государства и местного самоуправления. В этом случае бюджет интерпретируется со стороны источников его формирования и тех конкретных форм, в которых осуществляется движение (расходование) бюджетных средств, а также со стороны отношений, ...

Таким образом, материально-вещественным воплощением бюджетных отношений является фонд денежных средств государства, именуемый также государственным бюджетом. Данный фонд формируемый на основе финансовых отношений обладает чертами не только общими для денежных фондов, но и специфическими особенностями, которые носят конкретный характер:

- предназначен для удовлетворения общегосударственных потребностей;

- строго регламентируется законами и нормативными правовыми актами государства;

- источниками фонда являются денежные средства ( в форме налоговых и неналоговых платежей юридических и физических лиц проживающих и/или осуществляющих деятельность на территории данного государства);

- используется, как правило, на безвозмездной основе;

- обладает большой динамичностью, для него характерен постоянный процесс дробления на более мелкие целевые фонды и, наоборот, процесс их укрупнения;

- используется только в форме фонда. [4,98]

Любой экономический объект в системе отношений проявляет свои свойства через функции. Сущность экономической категории проявляется в выполняемых ею функциях. Существует пять основных функций бюджета.

С помощью распределительной функции бюджета осуществляется межтерриториальное и межотраслевое распределение финансовых ресурсов, формируются и используются фонды денежных средств. Объектом действия распределительной функции бюджета выступает, главным образом, национальный доход.

Контрольная функция государственного бюджета обусловлена его органической взаимосвязью с экономической, что позволяет ему отражать ход распределительных процессов, возникающие положительные и негативные тенденции.

Информационная функция. Бюджет — это индикатор текущего состояния экономики страны, социальной сферы, политической ситуации. Структура его доходной и расходной части позволяет судить о приоритетах государственной политики, масштабах влияния на нее отдельных групп интересов.

Функция институционализации общественных предприятий. В демократических государствах принятию закона о бюджете обязательно предшествует его рассмотрение в парламенте.

Регулирующая функция. В условиях рыночной экономики основным инструментом государственного регулирования является финансовая система, центральным звеном которой является бюджет. Любые значимые решения в области экономической политики должны иметь финансовое обеспечение, поэтому они подкрепляются соответствующими бюджетными расходами.

Государство, применяя бюджет в качестве важного средства реализации своей организаторской функции, превращает его в действенный инструмент управления экономикой. Применение бюджета в качестве инструмента управления экономикой обусловлено важными характерными чертами: он имеет силу закона; в нем находят непосредственное отражение программы, направленные на развитие общественного производства, повышение его эффективности, удовлетворение потребностей членов общества. Бюджет имеет огромное мобилизующее и организующее значение, что связанно с правовой формой использования бюджетных отношений. Государственный бюджет и сконцентрированные в нем денежные средства дают возможности маневрирования при распределении бюджетных средств с учетом приоритетности финансирования государственных программ.

бюджет экономика доходный расходный

2. Анализ государственного бюджета за 2013-2015 гг

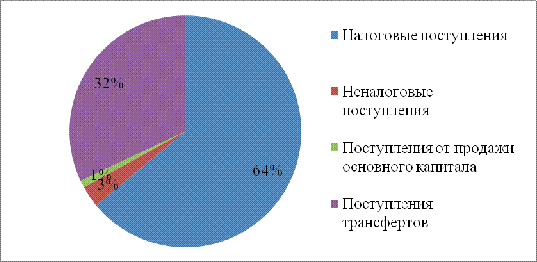

Диаграмма 1 — Структура доходной части государственного бюджета РК за 2015 год (источник [3])

Из рисунка 1 видно, что 64% доходов бюджета составляют налоговые поступления. Поступлениями трансфертов называются поступления платежей из одного уровня бюджета в другой, из Национального фонда Республики Казахстан в республиканский бюджет. Они составляют 32% в структуре доходов бюджета. Как известно, источниками Национального фонда Республики Казахстан является доходы нефтегазового сектора, доходы от продажи казахстанских стратегических объектов, и отрасль образующих предприятий. Неналоговыми поступлениями являются обязательные, невозвратные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, которые на 2015 год составляют 3%. Поступления от продажи основного капитала, включающие в себя средства от продажи государственного имущества, нематериальных активов, принадлежащих государству, составляют лишь 1% доходов бюджета. Предыдущие 2013 год и 2014 год имеют трансфертами схожую картину доходов государственного бюджета: превышение налоговых поступлений над трансфертами, неналоговыми поступлениями и поступлениями от продажи основного капитала.

То есть, налоговые поступления составляют значительную долю доходной части государственного бюджета Республики Казахстан.

В свою очередь, расходная часть государственного бюджета Республики Казахстан отражается аналитическую таблице 1 по доходам и затратам государственного бюджета. Затратами являются бюджетные средства, выделяемые на невозвратной основе.

Таблица 1 — Государственный бюджет РК по доходам и затратам 2013-2015 годов

|

Наименование |

2013 г. |

2014 г. |

2015 г. |

|

1 |

2 |

3 |

4 |

|

I. ДОХОДЫ |

6 382 353 |

7 321 277 |

7 634 805 |

|

Налоговые поступления, в том числе: |

4 779 004 |

5 115 743 |

4 883 913 |

|

корпоративный подоходный налог |

1 032 737 |

1 169 667 |

1 224 645 |

|

индивидуальный подоходный налог |

492 991 |

552 280 |

598 807 |

|

социальный налог |

380 477 |

464 674 |

|

|

налог на добавленную стоимость |

1 327 650 |

1 198 170 |

944 438 |

|

акцизы |

103 651 |

147 057 |

161 068 |

|

Неналоговые поступления |

141 717 |

179 488 |

224 767 |

|

Поступления от продажи основного капитала |

56 132 |

71 045 |

69 709 |

|

Поступления трансфертов |

1 405 500 |

1 955 000 |

2 456 417 |

|

II. ЗАТРАТЫ |

6 852 711 |

7 791 867 |

8 227 097 |

|

1.Государственные услуги общего характера |

382 136 |

483 663 |

697 302 |

|

2.Оборона |

396 512 |

431 664 |

453 682 |

|

3.Общественный порядок, безопасность, правовая, судебная деятельность |

608 346 |

601 048 |

557 439 |

|

4.Образование |

1 237 421 |

1 358 669 |

1 364 737 |

|

5.Здравоохранение |

795 092 |

856 222 |

863 899 |

|

6. Социальная помощь и социальное обеспечение |

1 359 664 |

1 548 638 |

1 713 451 |

|

7.Жилищно-коммунальное хозяйство |

472 369 |

554 696 |

443 022 |

|

8.Культура, спорт, туризм и информационное пространство |

258 431 |

297 795 |

293 775 |

|

9.Топливно-энергетический комплекс и недропользование |

119 606 |

128 656 |

111 533 |

|

10. Сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрана окружающей среды и животного мира, земельные отношения |

258 839 |

349 079 |

376 038 |

|

11.Промышленность, архитектурная, градостроительная и строительная деятельность |

32 188 |

42 538 |

61 775 |

|

12.Транспорт и коммуникации |

614 202 |

681 697 |

|

|

13. Прочие |

242 682 |

292 204 |

310 015 |

|

14.Обслуживание долга |

178 057 |

232 793 |

297 327 |

Затраты на оборону возрастают с 396 512 млн. тенге в 2013 году до 431 664 млн. тенге в 2014 году и до 453 682 млн. тенге в 2015 году. Так же заметно увеличиваются затраты на государственные услуги с 382 136 млн. тенге в 2013 году до 697 302 млн. тенге в 2015 году. Положительным моментом является значительная доля и увеличение затрат на образование, здравоохранение, социальную помощь и социальное обеспечение.

В 2014 году наблюдается увеличение финансирования жилищно-коммунального хозяйства с 472 369 млн. тенге в 2013 году до 554 696млн. тенге. Однако, в 2015 году размер затрат на жилищно-коммунальное хозяйство сокращается до443 022 млн. тенге.

В 2015 году по сравнению с предыдущими годами незначительно сокращаются расходы на топливно-энергетический комплекс. Сельское, водное, лесное, рыбное хозяйство, промышленность, архитектура, транспорт и коммуникации продолжают расти с каждым годом.

Негативным моментом является увеличение затрат на обслуживание долга с 178 057 млн. тенге в 2013 году до 232 793 млн. тенге в 2014 году и до 297 327 млн. тенге в 2015 году.

Таким образом, общие затраты государственного бюджета увеличиваются с 6 852 711 млн. тенге в 2013 году до 7 791 867млн. тенге в 2014 году и до 8 227

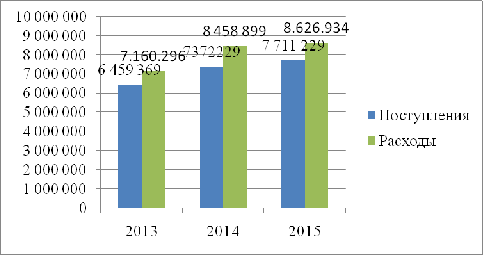

Рисунок 2 -Показатели государственного бюджета за 2013-2015 год

Диаграмма наглядно показывает, что на протяжении 2013-2015 гг. расходы государства превышают поступления в бюджет. Так же диаграмма демонстрирует динамику увеличения объема бюджетных средств, как по поступлениям, так и по расходам в течение 2013-2015 гг.

Таблица 2-Сравнительная таблица поступлений и расходов государственного бюджета РК за 2013-2015 годы (млн.тг.)

|

2013 |

2014 |

2015 |

|

|

Поступления: |

6 459 369,0 |

7 372 229,0 |

7 711 229,0 |

|

доходы |

6 382 353 |

7 321 277 |

7 634 805 |

|

погашение бюджетных кредитов |

67 347 |

48 665 |

68 195 |

|

поступления от продажи финансовых активов |

9 669 |

2 287 |

8 229 |

|

Расходы: |

7 160 296 |

8 458 899 |

8 626 934 |

|

затраты |

6 852 711 |

7 791 867 |

8 227 097 |

|

бюджетные кредиты |

93 151 |

91 872 |

152 897 |

|

приобретение финансовых активов |

214 434 |

575 160 |

246 940 |

Погашение бюджетных кредитов — это поступления денежных средств со стороны заемщиков по бюджетным кредитам, выделенных из бюджета на возвратной, срочной и платной основах. С таблицы видно, что в 2014 году погашение бюджетных кредитов значительно сократилось по сравнению с 2013 годом и 2015 годом. Поступления от продажи финансовых активов имеет уменьшающую тенденцию, особенно в 2014 году наблюдается их резкое снижение. Наоборот, приобретение финансовых активов, которое представляет собой приобретение в государственную собственность долей участия, ценных бумаг юридических лиц и международных организаций, имеет наибольшую сумму в размере 575 150 млн. тг. в 2014 году.

Несмотря на социально-экономическую ситуацию в Казахстане, следует отметить, что доходы в государственный бюджет продолжают расти в течение 2013-2015 годов. Наибольший объем доходов составляют налоговые поступления, за ними следуют поступления трансфертов. Затраты государственного бюджета также увеличиваются с каждым годом. Большая доля затрат направляется на образование, здравоохранение, социальную помощь и социальное обеспечение. Положительным моментом является превышение расходов государственного бюджета над поступления в государственный бюджет. Что касается погашения бюджетных кредитов, то его уровень примерно одинаковый в 2013 году и 2015 году, а в 2014 году наблюдается значительное снижение погашения бюджетных кредитов.

Также, по мнению главы финансового ведомства, значительную положительную роль сыграли в 2014 году ориентиры, созданные для финансового рынка Казахстана, по внутренним ставкам и стоимости долга на внешних рынках капитала. Кроме того, министр отметил, что значительный положительный эффект оказало то, что в 2014 году дан старт приватизации и легализации, а также принят закон об инвестиционных преференциях.

По данным МФ РК, за 2014 год объем приватизации составил 40 млрд. тенге, объем легализации — 52 млрд.тг. По данным на 1 мая 2015 года объем приватизации составляет 43 млрд. тенге, легализации — 204 млрд тенге.

3. Перспективы развития и совершенствование исполнения государственного бюджета в РК

С момента обретения независимости в Казахстане были сформированы основы современной системы управления бюджетными средствами. Создана целостная система регулирования бюджетных правоотношений, установлены единые принципы бюджетной системы, внедрен механизм сбережения нефтяных доходов, выстроена система межбюджетных отношений.

Несмотря на это, в управлении бюджетными процессами существуют проблемы и негативные тенденции.

В Казахстане динамично проходят процессы реформирования бюджетной системы, однако, следует отметить, что действующая на сегодняшний день модель управления бюджетными средствами не в полной мере соответствует требованиям времени и не ориентирована на конечный результат. Все еще имеют место: обоснование и выделение бюджетных средств на основе утвержденных лимитов; определение объема бюджетных ресурсов на базе объема расходов прошлого периода, увеличенного на уровень инфляции; оценка эффективности использования бюджетных средств организациями путем сопоставления в абсолютных и относительных показателях фактических расходов и сумм, предусмотренных планами финансирования. Поэтому, перед государством стоит задача перехода к более прогрессивной модели государственного менеджмента, который позволит измерить и оценить как результаты конкретных программных мероприятий, так и достижение запланированного социально-экономического эффекта программ.

Вместе с тем государственными органами были выявлены некоторые проблемы по эффективному управлению бюджетными средствами. В первую очередь это — некачественное формирование бюджета. В практике бюджетного планирования государственных органов Казахстана допускается включение администраторами бюджетных программ необоснованных и завышенных расходов в процессе формирования бюджета на предстоящий период. При рассмотрении бюджетных заявок не регламентирован порядок учета результатов исполнения бюджета прошлых лет, достижения результатов, итогов проведенных проверок и т.д. О некачественном планировании свидетельствует ежегодное увеличение объема перераспределенных средств (10,0 % от бюджета).

Второй проблемой можно назвать низкую ориентированность бюджетных расходов на результаты, а также слабая организация исполнения бюджета. Например, в 2012 г. при фактически полном освоении средств (98,8 %) показатели прямых результатов 173 бюджетных программ (15 %) государственных органов Казахстана были достигнуты менее чем наполовину. Уровень достижения показателей бюджетных программ снизился с 89,4 % в 2010 г. до 86 % в 2012 г. (в 9 госорганах — менее 80 %).

Внедрение основных компонентов системы бюджетирования, ориентированного на результат, в Республике Казахстан предполагает:

предоставление администраторам бюджетных программ большей самостоятельности в принятии решений по наиболее эффективной, с точки зрения достижения поставленных целей, структуре расходов. Например, в Новой Зеландии руководители государственных организаций могут свободно распоряжаться активами (в том числе правом залога или отчуждения недвижимого имущества), а в Швеции руководители имеют возможность получать ассигнования в счет будущих периодов под рыночный процент.

финансовое стимулирование путем перехода неиспользованных остатков бюджетных средств на следующий год. Например, во Франции возможен перенос ассигнований на будущий год в пределах 3%.

Актуальным направлением повышения эффективности исполнения государственного бюджета выступает совершенствование межбюджетных отношений между республиканским бюджетом и местными бюджетами. В последние годы многими странами, в том числе Казахстаном, приложены значительные усилия по модернизации методов бюджетного регулирования, направленных на обеспечение прозрачности, устойчивости бюджетной сферы и эффективности бюджетной политики. В настоящее время в казахстанской бюджетной практике применяются следующие формы регулирования межбюджетных отношений: трансферты, бюджетные кредиты и нормативы распределения доходов. Анализ регулирования межбюджетных отношений в Республике Казахстан показал: имеет место проблема чрезмерной зависимости местных бюджетов от трансфертов вышестоящего бюджета. Так, если в 2005 г. из республиканского бюджета местным бюджетам выделено целевых трансфертов на сумму 138 млрд тенге, субвенций — 133 млрд тенге, то в 2013 г. целевые трансферты составили 889,3 млрд тенге, субвенции — 865,8 млрд тенге (в среднем 61,7 % в общем объеме доходов местных бюджетов) [15].

Интересен подход Австралии в межрегиональном выравнивании уровня развития через предоставление «особого бюджетного режима» отдельным регионам. По данному режиму, проблемному региону предоставляются полномочия по осуществлению сбора определенных налогов, что дает необходимую самостоятельность в формировании бюджетных доходов. Для Казахстана подобный опыт мог бы стать весьма полезным.

Особое значение приобретает отбор проектов для финансирования из бюджета. Так, считается целесообразным производить отбор по следующим приоритетным критериям:

на проектном уровне с учетом: высокой социально-экономической отдачи, возможности вовлечения частных инвестиций.

Для получения более объективной оценки работы министерств объектом контроля, в том числе со стороны контрольных органов, должна быть не деятельность как таковая, а предоставление государственных услуг и соответствующие результаты от достижения целей и решения задач.

Таким образом, со стороны государства государственный бюджет и его расходная часть должны быть направлены на финансирование предоставляемых обществу услуг (в сфере образования, здравоохранения, правопорядка, обороны и т.п.).

Целью государства в лице государственных органов должно быть предоставление качественных, своевременных и экономичных услуг населению.

Разработка методологии проведения оценки государственных расходов и проведение ежегодной оценки наиболее значимых бюджетных программ на республиканском и местном уровне позволят повысить не только эффективность использования бюджетных ресурсов, но и качество управления бюджетным процессом в целом.

ЗАКЛЮЧЕНИЕ

В Республике Казахстане с момента обретения независимости были сформированы основы современной системы управления бюджетными средствами. Создана целостная система регулирования бюджетных правоотношений, установлены единые принципы бюджетной системы, внедрен механизм сбережения нефтяных доходов, выстроена система межбюджетных отношений.

Несмотря на это, в управлении бюджетными процессами существуют проблемы и негативные тенденции. Это — некачественное формирование бюджета, низкая ориентированность бюджетных расходов на результаты и слабая организация исполнения бюджета в целом.

В связи с этим, мы считаем, что для повышения эффективности исполнения бюджета нужно предпринять следующие действия:

- усовершенствовать практику бюджетирования, ориентированного на результат;

- усовершенствовать бюджетные отношения между республиканским бюджетом и местными бюджетами;

- анализировать результаты деятельности государственных органов;

- предоставить большую самостоятельности администраторам бюджетных программ и усилить их ответственности за достижение конечных результатов;

- произвести повышение качества государственных услуг;

- проводить оценку государственных расходов;

- проводить ежегодную оценку наиболее значимых бюджетных программ;

- целесообразно отбирать проекты для финансирования из бюджета.

Таким образом, стоит отметить, что вопросы эффективного исполнения бюджета все еще остаются актуальными для республики Казахстан.

СПИСОК ИСТОЧНИКОВ

1. Государственный бюджет: учебник / Омирбаев С.М., Интыкбаева С.Ж., Адамбекова А.А., Парманова Р.С. Алматы: ТОО РПИК «Дәуір», 2011.-632 с.

- Омирбаев С.М.Бюджетная система Республики Казахстан. Учебник. -Астана, 2007 г. — 487 с.