Длительное время в отечественной экономической науке семья и ее социально-экономические проблемы не служили объектом теоретического исследования. Домашнее хозяйство не вписывалось в политико-экономическую концепцию непосредственно обобществленного социалистического производства.

Формирование рыночной экономики существенным образом изменило условия существования домашних хозяйств, предъявило новые требования к их экономическому и социальному поведению, расширило сферу социально-экономической деятельности домашних хозяйств. /6, с.342/

В настоящее время домашнее хозяйство переживает достаточно сложный период. При разрушении общественного сектора, переходе от планово-административной системы к рыночной экономике, резком снижении доли зарплат и социальных трансфертов в совокупном бюджете семьи основная масса домохозяйств поставлена в такие условия, когда для сохранения приемлемого уровня жизни и восполнения потребительского бюджета семья может рассчитывать только на собственные силы. Поэтому положение и жизнедеятельность домашних хозяйств должны рассматриваться сейчас параллельно, как с точки зрения их существования в условиях рынка, так и для многих семей в плане обеспечения выживания в переходный период, который на начальном этапе сопровождался экономическим кризисом. Время заметно перестраивает стратегию и тактику домохозяйства и заставляет его членов изобретать новые комбинированные способы экономического функционирования и трансформировать уже устоявшиеся к новым экономическим реалиям. /10, с. 326/

Новые социально-экономические условия потребовали и иного отношения к домашним хозяйствам, при рассмотрении которых больший акцент делается на экономические и социальные моменты их исследования.

Важно отметить, что в рыночной экономике домашние хозяйства выступают как объективно необходимый хозяйствующий субъект и объект рыночной экономики.

Однако исследование социально-экономических проблем домашнего хозяйства, его места и функций в современном рыночном хозяйстве не получило должного отражения в экономической науке (не только отечественной, но и зарубежной).

Учитывая эти обстоятельства, весьма актуальным представляется детальное рассмотрение наиболее распространенных экономических и социальных функций домохозяйств, так как в настоящее время они демонстрируют множество адаптационных стратегий.

Статистика социально-экономических доходов и расходов населения

... доходов и расходов населения относятся: Характеристика размера и состава доходов и расходов населения и домашних хозяйств; Анализ дифференциации денежных доходов и потребления; Изучение динамики денежных доходов; Моделирование доходов , расходов и потребления населения; Изучение влияния доходов (расходов) населения на потребление и другие социально-экономические показатели. В рыночных ...

1 ДОМОХОЗЯЙСТВА КАК СУБЪЕКТЫ РЫНОЧНЫХ ОТНОШЕНИЙ, Понятие и виды домохозяйств

Домашнее хозяйство – это экономическая единица в составе одного или нескольких человек. Она обеспечивает производство и воспроизводство человеческого капитала. Она самостоятельно принимает решения на потребительском рынке. Она является собственником какого-либо фактора производства (земля, капитал, рабочая сила).

Стремится максимально удовлетворить свои потребности. Домохозяйством, кроме семей, могут называться и организации, которые занимаются производством (церковь, профсоюз, партия).

Домашнее хозяйство – один из трёх субъектов экономической деятельности. Домохозяйство охватывает экономические объекты и процессы, происходящие там, где постоянно проживает человек, семья.

Домохозяйство трактуется как хозяйственная единица, которая состоит из одного или более лиц, объединяемых общим бюджетом и местом проживания, снабжает экономику ресурсами и использует полученные за них деньги для приобретения товаров и услуг, удовлетворяющих материальные потребности человека. Понятие домохозяйства объединяет всех потребителей, наёмных работников, владельцев крупных и мелких капиталов, земли, средств производства, лиц, занятых и незанятых в общественном производстве.

В общем, домохозяйство можно охарактеризовать как самостоятельную экономическую единицу, состоящую из одного или нескольких человек, обладающих каким-либо производственным ресурсом, и стремящихся к наиболее полному удовлетворению своих потребностей.

Основные признаки домохозяйства – это:

- Совместное проживание и обустройство быта.

- Совместное ведение хозяйства.

- Обладание определёнными ресурсами.

- Самостоятельность в принятии хозяйственных решений.

- Стремление к максимальному удовлетворению потребностей.

Виды домохозяйств:

1. Единичные домохозяйства или просто домохозяйства.

Единичные домохозяйства образованы одиночками, отдельными или несколькими семьями, а также этими семьями совместно с одиночками. Единичные домохозяйства в РФ в своем составе насчитывают 139млн. человек, что составляет 94% всего населения страны.

2. Групповые домохозяйства.

Групповые домохозяйства образованы постоянными или временными группами людей для совместной организации и обустройства своего быта в различных общежитиях и интернатах, в солдатских казармах, кельях монастырей и бараках исправительно-трудовых учреждений. Они в РФ объединяют 9млн. человек, или 6% всего населения страны.

Домашние хозяйства классифицируются по следующим признакам:

1) Территориально-региональная принадлежность (местность, регион страны, природно-климатическая зона и т.п.).

2) Демографическая характеристика (семейные и несемейные домохозяйства, число членов домохозяйства, половозрастные характеристики).

3) Имущественная характеристика (характер жилья, число комнат, наличие автомобиля, дачи, земельного участка и т.п.).

Финансы домохозяйств: состав и структура доходов и расходов, роль сбережений

... домохозяйства - это форма образования и использования фонда денежных средств этого хозяйства, он объединяет совокупные доходы членов домохозяйства и расходы, ... стране. [1] Величина прожиточного минимума представляет собой стоимостную оценку потребительской корзины, включающей минимальные наборы продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и ...

4) Доходная характеристика (среднедушевой доход, доходная группа, источники дохода и т.п.).

5) Экономическая характеристика (занятость, отрасль производства, сектор экономики, тип предприятия, должность и т.п.).

6) Трудовой потенциал (число трудоспособных, уровень образования, профессиональная подготовка и т.п.).

7) Социальный статус домохозяйства (определяется по главе семьи или члену семьи, имеющему максимальный доход)./7, с. 10/

Домохозяйства как субъекты рынка

Чтобы дать характеристику экономическому субъекту требуется указать на:

- направления и величину его расходов

Домохозяйство — это имущество, денежные средства, орудия труда, используемые людьми в домашних условиях. Оно охватывает экономические процессы, происходящие по месту жизни людей, семей.

Доходы домохозяйства — это частные доходы. Они формируются за счет:

- заработной платы

- труда

- прибыли собственника

- капитала

- процента и дивиденда

- участия в акционерном обществе

- ренты

- природных ресурсов (земли)

Доход каждого домохозяйства расходуется по трём направлениям:

- выплата налогов государству

- удовлетворение личных потребностей

- формирование личных сбережений

Сбережения — это посленалоговая не потребляемая часть годового личного

дохода домохозяйства. Различают следующие виды сбережений:

- домашние (в налично-денежной форме)

- институционные (банковские депозиты, страховые полисы, облигации, акции, и др.):

1. а) «защитные» — действия по сохранению исходной покупательной силы данной суммы денег. Они выполняют роль самостоятельного страхования от непредсказуемых обстоятельств.

2. б) «спекулятивные» — действия по умножению покупательной силы данной денежной суммы. Они выполняют роль своеобразного «семейного бизнеса» по правилам рыночной экономики.

3. В целом, сбережения — это отложенный спрос на реальные блага (товары и услуги), и эта «отложенность» превращает сбережения в постоянный «дамоклов меч», висящий над рыночной экономикой, т.е.:

- относительное увеличение сбережений (по мере роста личных доходов) означает относительное уменьшение спроса на потребительские товары и услуги, что может вызвать сокращение производства этих товаров и увеличение незанятости (безработицы).

- перевес «домашних» сбережений способен подорвать экономику страны, поэтому необходимо стимулировать институционные сбережения, т.е.

участие денег в обороте (экономике) страны.

Потребительские расходы — это та часть личных доходов, которая безвозвратно и беспроцентно уходит к производителям.

И среди объектов потребительских расходов можно выделить:

- товары кратковременного пользования (срок — менее года)

- товары длительного пользования (срок — более года)

Домохозяйство – один из важнейших рыночных институтов. Роль домашних хозяйств в развитии рыночных отношений относительно велика и определяется следующими моментами:

Экономические ресурсы предприятия и эффективность их использования

Экономические ресурсы составляют основу деятельности предприятия независимо от его формы собственности и сферы деятельности. От эффективности использования экономических ресурсов зависит конкурентоспособность предприятия в сложившейся экономической среде. В производственной деятельности предприятия имеют и используют определенные виды капитала: ...

- Во-первых, домохозяйства обеспечивают необходимый уровень потребительского спроса, без которого невозможно функционирование рыночного механизма.

- Во-вторых, сбережения домохозяйств являются источником накоплений и инвестиций, что очень важно в условиях развивающейся экономики.

- В-третьих, домохозяйства – это субъекты предложения на рынке факторов производства (предпринимательской способности и труда).

- В-четвёртых, именно домохозяйство – основа для формирования производства и реализации человеческого капитала.

- В-пятых, возможность домохозяйств налаживать семейный бизнес способствует не только росту личного благосостояния, но и развитию рыночной экономики в целом.

/18, с. 258/

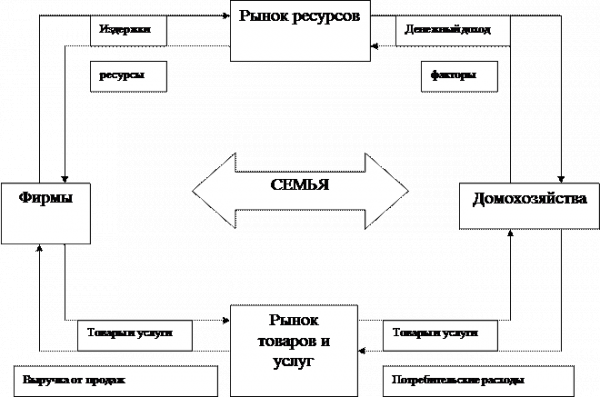

Мы знаем, что один из субъектов рыночной экономики — домашнее хозяйство, которое преимущественно представляет натуральный сектор современной экономики. Наряду с фирмами и государством оно является экономической единицей, состоящей из одного или более лиц, которые принимают финансовые решения и снабжают экономику исходными производственными ресурсами. Полученные за ресурсы средства используются для приобретения товаров и услуг, удовлетворяющих непосредственные материальные, духовные и социальные потребности человека. Таким образом, домохозяйства — это организованные субъекты, ведущие хозяйственную деятельность для удовлетворения потребностей.

В реальной (рыночной) экономике вся масса ресурсов составляет совокупный ресурсный рынок, состоящий, в свою очередь, из множества рынков конкретных ресурсов. Собственниками этих ресурсов считаются в основном домохозяйства. В тех же случаях, когда владельцами ресурсов являются фирмы или государство, последние выступают как независимые собственники ресурсов, т.е. как домохозяйства. Все виды оплаты факторных ресурсов в обыденной экономической ситуации выступают в виде обобщающих терминов дохода или прибыли./4, с.411/

Как известно, субъектами рынка являются продавцы и покупатели. В качестве продавцов и покупателей выступают домохозяйства, фирмы (предприятия, бизнес), государство (правительство).

Домашние хозяйства (в составе одного или нескольких лиц), с одной стороны, являются покупателями товаров и услуг, с другой – имеют в своем распоряжении факторы производства (труд, землю, которую они могут продать или сдать в аренду).

Они могут владеть акциями, благодаря чему они становятся и владельцами средств производства (капитала).

Кроме того, домохозяйства выступают как покупатели на рынке товаров и услуг, предоставляемых фирмами и государственными предприятиями. В то же время сами являются продавцами на рынке ресурсов. Полученные от реализации факторов производства (прежде всего, рабочей силы) доходы используются для удовлетворения личных потребностей. /17, с.270/

Фирмы, имея в своем распоряжении денежный капитал, приобретают у домохозяйств необходимые им факторы производства на рынке ресурсов и используют их для производства товаров и услуг. Их основная цель – получение прибыли. Произведенные ими товары и услуги фирмы продают домохозяйствам на рынке товаров и услуг, используя полученные доходы для расширения производственной деятельности.

В модели кругооборота участвует и государство, которое предоставляет домохозяйствам и фирмам свои услуги через систему национальной обороны страны, систему образования и медицинского обслуживания и т.д. Для обеспечения производства этих услуг государство с домохозяйств и фирм собирает денежные средства в виде налогов. У них же государство покупает необходимые для своей деловой активности ресурсы, товары и услуги.

Кроме предоставления услуг, государство осуществляет различные денежные выплаты фирмам и домохозяйствам. Главным образом речь идет о трансфертных платежах. Важная часть трансфертных платежей – это государственные денежные выплаты на социальные нужды – пенсии, пособия и другие виды помощи нетрудоспособным, безработным и другим малообеспеченным слоям населения. Второе направление трансфертных платежей – это дотации и субсидии (денежные выплаты, предоставляемые государством фирмам для поощрения производства некоторых товаров и услуг).

Субсидии и дотации могут предоставляться как производителям товаров и услуг, так и их потребителям, включая домохозяйства.

Модель кругооборота наглядно иллюстрирует взаимосвязь всех участников рыночной деятельности. Они заинтересованы друг в друге, благополучие одного участника рынка зависит от благополучия других. Даже один и тот же субъект рынка может быть и в составе домашнего хозяйства, и государственного учреждения, и участником бизнеса. Например, работая по найму государственным служащим, он является представителем правительственной организации; владея ценными бумагами какой-либо корпорации, он представляет бизнес; расходуя свой доход на цели личного потребления, он является членом домашнего хозяйства.

Все участники рыночных отношений являются реальными собственниками и имеют свои экономические интересы, которые могут совпадать или противоречить интересам других субъектов. Домашние хозяйства стараются максимально удовлетворить свои желания и потребности; фирмы – получить максимальную прибыль, государство – достигнуть максимального благосостояния общества. Каждый из них занимает определенное место в системе общественного разделения труда и, чтобы реализовать свои экономические интересы, должен предложить то, что необходимо другим субъектам – носителям рыночных отношений./2, с.91/

Связи и источники доходов домашних хозяйств

Крупнейшим источником доходов домохозяйства является заработная плата, достигающая в развитых странах трех четвертей от общей суммы поступлений.

Домашние хозяйства принимают самое непосредственное участие наряду с фирмами и государством, в движении ресурсов, доходов и товаров.

Таблица 1 — Взаимодействие домохозяйств с другими субъектами рынка /3, с.217/

Плата за ресурсы (доход)

Трансфертные Потребительские

платежи товары и услуги

Ресурсы

Налоги Денежные доходы

хозяйств

Проценты Сбережения

Инвестиции

Денежные средства (кредиты)

Доходы

Оплата кредита. Проценты

Налоги

В данной таблице показано, что все ресурсы принадлежат домохозяйствам и поступают в виде факторных услуг фирмам. Плата за ресурсы служит материальной основой доходов домохозяйств и используется для покупки потребительских товаров и услуг, созданных фирмами. Движение потоков ресурсов, денежных средств, а так же товаров и услуг осуществляется постоянно. Причем денежные потоки движутся в направлении, противоположном движению ресурсов, товаров и услуг.

В процессе экономического кругооборота, наряду с домохозяйствами и фирмами, принимают участие различные государственные и кредитно-банковские учреждения. Их участие обязывает и представляет возможность домохозяйствам тратить на потребление не весь полученный доход, так как в налоговую систему необходимо перевести часть доходов, необходимых для получения государственного бюджета. Оставшийся доход в виде сбережений хранится в кредитных учреждениях и идет на покупку ценных бумаг, акций, и др. Домохозяйства получают от государства так называемые трансфертные платежи в форме пенсий, пособий, стипендий и тому подобное. На рисунке показаны и другие важнейшие отношения, возникающие в процессе экономического кругооборота.

Если говорить конкретно, то взаимосвязь домохозяйств с фирмами и государством заключается в следующем:

1) Поставляют фирмам и государству производственные ресурсы: трудовые, природные, капитальные, предпринимательские способности.

2) Предъявляют спрос на потребительские товары и услуги, производимые фирмами и государственными предприятиями.

3) Пополняют доходную часть государственного бюджета посредством уплаты налогов и других видов обязательных платежей.

4) Предоставляют свои сбережения фирмам и государству для инвестирования в производство.

Кроме того, стоит упомянуть, что роль домохозяйств в общественном производстве и потреблении благ достаточно велика, а именно:

— Домохозяйства являются потребителями 2/3 всех потребительских товаров и услуг, производимых на фирмах и государственных предприятиях. На их спрос ориентируются производители при решении главных вопросов экономики: что и сколько, как и для кого производить.

- Домохозяйства – поставщики ресурсов, то есть обеспечивают важнейшие условия производства экономических благ.

- Домохозяйства пополняют доходную часть государственного бюджета на всех его уровнях.

- Домохозяйства посредством участия их членов в управлении фирмами и госпредприятиями оказывают воздействие и на организацию производства.

Во всех странах с рыночной экономикой действуют механизмы государственного перераспределения денежных доходов, поэтому принято разделять первичные и располагаемые денежные доходы домохозяйств (населения).

Первичные доходы частных домохозяйств складываются в результате рыночных сделок – продажи факторов производства и товаров. Соответственно, они образуются за счет заработной платы наемных работников (вознаграждения за труд как фактора производства), доходов от собственности, предпринимательского дохода, а также доходов от самозанятости. При этом все подлежащие оплате проценты вычитаются из получающейся суммы доходов.

Далее вступают в действие механизмы государственного перераспределения доходов. Все социальные выплаты и трансферты (кроме выдаваемых в натуральной форме) добавляются к первичным доходам домохозяйств, и уже из этой суммы выплачиваются подоходные и имущественные налоги, социальные взносы и платежи. В результате остается располагаемый доход домохозяйства.

Сопоставление стоимостных показателей — как в динамике, так и между регионами — всегда представляет непростую статистическую проблему. Даже в странах с единой валютой различны уровни цен и потребительские стандарты, а применение в расчетах валютных курсов привносит еще больше различий.

Для обеспечения прямой сопоставимости важнейших макроэкономических показателей стран и регионов — прежде всего валового внутреннего продукта (ВВП) и других агрегатов национальных счетов — в рамках Программы международных сопоставлений используется их пересчет в фактические паритеты покупательной способности (ППС) на душу населения. Сходные процедуры используются в исследованиях Евростата при сопоставлениях доходов домохозяйств и валового регионального продукта. При этом для пересчета доходов домохозяйств используется только потребительский компонент ППС — паритет потребительской покупательной способности (ПППС).

/11, с.120/

Если говорить об уровне денежных доходов частных домохозяйств в странах-членах Европейского Союза, то он различается в 2 раза, а с учетом стран-кандидатов — более чем в 5 раз. Для примера приведём следующие данные:

- Самые высокие первичные доходы — у домохозяйств в Германии, вдвое ниже — в Португалии. Уровень располагаемых доходов заметно ниже, особенно в Германии, и различия между этими странами сокращаются до 1,8 раз.

— Среди стран-кандидатов на вступление в Европейский Союз, представивших соответствующие данные, наиболее высоки доходы домохозяйств в Чехии, самые низкие — в Румынии. Различия по первичным доходам составляют 2,3 раза, а по располагаемым — 2,1 раза./24/

Весьма значительны различия в соотношении располагаемых и первичных доходов. В странах Северной Европы (Нидерландах, Швеции, Дании, Бельгии и Финляндии) в распоряжении домохозяйств остается порядка 74 — 80% их первичных доходов, а в Португалии и Греции — 95-98%. Среди стран-кандидатов на вступление в Европейский Союз отношение располагаемых доходов домохозяйств к первичным колеблется от 88% в Чехии до 109% в Литве. Отметим, что превышение располагаемых денежных доходов над первичными наблюдается также в ряде регионов Великобритании, Германии, Греции, Италии Франции, Польши, Венгрии и Румынии, что обусловлено перераспределительной политикой государства, реализуемой в виде различных социальных выплат.

Различно также соотношение располагаемых денежных доходов домохозяйств и валового внутреннего продукта. В скандинавских странах и Ирландии среднедушевой располагаемый денежных доход составляет 42-45% от среднедушевого значения ВВП, в Германии, Италии, Великобритании — 65%, Португалии — более 76%, в странах-кандидатах колеблется от 50% в Чехии до 63% в Польше. Более низкие уровни располагаемого денежного дохода по сравнению с первичными доходами и уровнем ВВП указывает на большую активность государства в перераспределении доходов, однако отнюдь не всегда означает снижение уровня благосостояния, поскольку может давать выигрыши за счет развития общественного транспорта./25/

Бюджет домохозяйства

Структура доходов и расходов домохозяйств во многом зависит от условий внешней среды, в которых они осуществляют свою деятельность. Вместе с тем, можно выделить наиболее важные группы, как доходов, так и расходов, свойственные всем типам домохозяйств.

Таблица 2 — Доходы и расходы домохозяйств в зависимости от размера

среднедушевых располагаемых ресурсов за 2007 год: (на 100 лиц, в рублях) /23/

|

Наименование показателей |

Все домохозяйства |

||

|

Потребительские расходы |

4020098 |

||

|

из них: на покупку продуктов питания |

1447709 |

||

|

на питание вне дома |

139341 |

||

|

на покупку алкогольных напитков |

84044 |

||

|

на покупку непродовольственных товаров |

1495050 |

||

|

на оплату услуг |

853954 |

||

|

Расходы на промежуточное потребление и валовое накопление |

256948 |

||

|

из них: затраты на ведение личного подсобного хозяйства |

27269 |

||

|

затраты на ведение другой производственной деятельности |

32236 |

||

|

расходы на покупку: недвижимости |

167940 |

||

|

ювелирных изделий |

462 |

||

|

стройматериалов и оплату услуг по новому строительству и капитальному ремонту |

29041 |

||

|

Налоги, сборы, платежи |

302268 |

||

|

Другие расходы |

130476 |

||

|

Весь денежный расход |

4709790 |

||

|

Прирост финансовых активов |

81084 |

||

|

сумма сделанных сбережений |

288906 |

||

|

сумма займа и израсходованных сбережений |

207822 |

||

|

Денежный доход |

4790874 |

||

|

Натуральный доход |

356564 |

||

|

из них: стоимость натуральных поступлений продуктов питания |

270749 |

||

|

стоимость непродовольственных товаров и услуг, поступивших в счет оплаты труда |

1434 |

||

|

стоимость предоставленных в натуральном выражении дотаций и льгот, поступивших от работодателей |

19834 |

||

|

стоимость предоставленных в натуральном выражении дотаций и льгот, поступивших от государства |

64547 |

||

|

Валовой доход |

5147438 |

||

|

стоимость отданных домохозяйством продуктов питания |

12665 |

||

|

Расходы на конечное потребление |

4299450 |

||

|

Располагаемые ресурсы |

5355260 |

||

Продолжение таблицы 2

В развитых странах Запада, в отличие от структуры доходов и расходов российских домохозяйств, значительную роль в бюджете домохозяйства играет государство. Так, в Германии в доходах домохозяйств в 2003 в среднем каждый четвертый евро поступал в виде социальных трансфертов и бесплатных услуг государства (таблица 3).

Много давая, государство при «социальном рыночном хозяйстве» одновременно забирает значительную часть доходов домохозяйств в виде подоходных и иных личных налогов. /9/

Таблица 3 — Структура доходов домохозяйств в Германии /22/

|

Статьи доходов |

Величина Вв в евро |

Величина в % |

|

Брутто-доходы от работы по найму |

1778 |

51,5 |

|

В т.ч. главы семьи |

1402 |

40,6 |

|

В т.ч. супруга/супруги |

314 |

9,1 |

|

Доходы от самозанятости |

217 |

6,3 |

|

Доходы от имущества |

402 |

11,6 |

|

Доходы от трансфертов государства, в т.ч. |

887 |

25,7 |

|

Государственные пенсии |

426 |

12,3 |

|

Пособия по безработице |

448 |

13,0 |

|

Доходы от негосударственных трансфертов и сдачи в аренду имущества |

170 |

4,9 |

|

Итого брутто-доходы |

3454 |

100 |

|

Таблица 4 Структура расходов домохозяйств в Германии /22/ |

||

|

Статьи доходов |

Величина в евро |

Величина в % |

|

Совокупные расходы, равные брутто-доходам |

3454 |

100 |

|

Вычеты: подоходный и аналогичные налоги |

341 |

9,9 |

|

Индивидуальные обязательные от числения на социальное страхование |

342 |

9,9 |

|

Доходы от продажи имущества и прочие поступления |

49 |

1,4 |

|

Располагаемый доход |

2820 |

81,6 |

|

Потребительские расходы |

2498 |

72,3 |

|

В т.ч. продукты питания, напитки, табачные изделия |

298 |

8,6 |

|

Одежда и обувь |

107 |

3,1 |

|

Аренда жилья, электроэнергия, коммунальные услуги |

691 |

20,0 |

|

Бытовая техника, предметы интерьера |

121 |

3,5 |

|

Здравоохранение |

78 |

2,3 |

|

Транспортные расходы |

308 |

8,9 |

|

Средства коммуникаций |

66 |

1,9 |

|

Досуг, культура, развлечения |

250 |

7,2 |

|

Образование |

20 |

0,6 |

|

Посещение ресторанов и т.п. |

92 |

2,7 |

|

Прочие товары и услуги |

98 |

2,8 |

|

Прочие потребительские расходы (страхование, проценты по кредитам, прочие налоги) |

372 |

10,8 |

|

Сбережения |

322 |

9,3 |

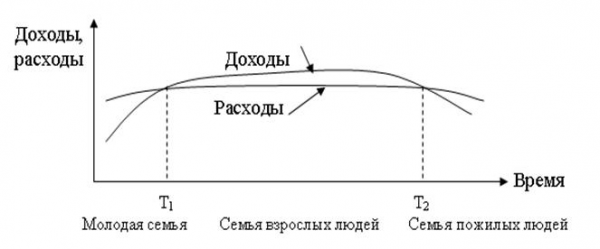

В отличие от бюджета фирмы и государственного бюджета, в бюджете домохозяйства далеко не всегда ведется точный учет расходов и доходов, многие статьи расходов не планируются, финансирование отдельных статей является спорадическим и осуществляется по остаточному принципу (есть «свободные» деньги – купил билет в кино, нет их – стал смотреть телевизор).

Очевидно, что в бюджете домохозяйства, как правило, доходы определяют расходы. Но при этом далеко не всегда осуществляется полное и систематичное сбалансирование бюджета. Исследования показали, что домохозяйства при определении потребления часто ориентируются не на текущие доходы, а на желаемый уровень потребления и жизненные стандарты. В зависимости от фазы жизненного цикла домохозяйства может существовать устойчивая положительная либо отрицательная разница между текущими доходами и расходами. Так, молодые семьи могут в течение долгого времени жить в долг, а взрослые люди постоянно делают сбережения, чтобы использовать их в старости.

Модель динамики доходов и расходов семейного домохозяйства:

Особой статьей в бюджете домохозяйств являются безвозмездные дары, осуществляемые как в денежной, так и в натуральной форме (например, в форме продукции личных подсобных хозяйств).

При традиционном типе семейных отношений дети, даже отделившись от родителей, оказывали им материальную помощь. В последние десятилетия существования СССР в нашей стране получила распространение другая традиция, когда родители до конца жизни помогают своим взрослым детям. В постсоветской России начала складываться западная индивидуалистическая модель, когда дети стремятся образовывать самостоятельные, независимые от родителей домохозяйства. /20, с.393/

Трансформация структуры собственности домохозяйств в условиях формирующейся рыночной экономики

Формирование рыночной экономики кардинальным образом изменило условия существования домохозяйств, предъявило новые условия к их экономическому и социальному поведению. В процессе становления и развития рыночных отношений трансформировались роль и место домохозяйств, вследствие чего они стали занимать доминирующее положение среди основных макроагентов рынка. /19, с. 367/

Домохозяйство ‑ это обособленная экономическая ячейка, состоящая из одного или нескольких субъектов экономики и получающая доходы от предоставления на рынок основных факторов производства. Кроме того, важной характеристикой домохозяйств является их перманентный и неуклонно возрастающий спрос на товары и услуги, служащий удовлетворению их запросов.

Объектом исследования является трансформация структуры собственности домохозяйств на примере:

- жилого фонда, находящегося в частной собственности граждан;

- личного легкового автотранспорта;

- личных сбережений домохозяйств. /1, с.213/

Вышеназванные объекты исследования являются существенными источниками собственности, на основе которых можно явно проследить динамику структуры собственности домохозяйств. Несмотря на то, что численность домохозяйств по сравнению с советским периодом значительно сократилась в силу известных причин до 51,6 млн. в 2005 г., их благосостояние резко возросло./12, с.51/ В доказательство вышеотмеченного факта, можно привести следующие данные: в 1980 г. в собственности граждан находилось 620 млн. м 2 , то есть 33,3% от всего жилищного фонда. В то время как в 2006 г. на аналогичный показатель приходилось 2480 млн. м2 , то есть 83,9% от общей величины жилищного фонда. Данное изменение обусловлено следующими факторами: во-первых, политическим, согласно которому в связи с переходом от командно-административной экономики к рыночной, появился институт частного собственника, позволивший домохозяйствам приватизировать собственную недвижимость. Во-вторых, экономическим, заключающимся в относительном росте благосостояния граждан. Однако стоит заметить, что дальнейший рост жилой собственности граждан сдерживается не только достаточно низким уровнем дохода подавляющего числа домохозяйств, но и снизившимся предложением строящегося жилья. Для сравнения в 1980 г. в строй было введено 59,4 млн. м2 неделовой жилой площади, а в 2005 — только 43,6 млн. м2 . А, как известно, для успешного решения жилищного вопроса необходимо строить в год по 1 м2 жилья на каждого гражданина, то есть приблизительно 142 млн. м2 .

Следующим крупным источником собственности домохозяйств после недвижимого имущества является автомобиль. За последние годы автопарк домохозяйств вырос в разы, с 4195 тыс. в 1980 г. до 23060 тыс. в 2005 г., то есть на 549.7%. Вышеназванный существенный прирост транспортных средств, находящихся в личной собственности граждан, обусловлен как снятием «железного занавеса», вызвавшее беспрецедентный приток иномарок в страну, так и бурный бум автокредитования, наблюдающийся в настоящее время. Следующим значимым объектом собственности домохозяйств являются их личные сбережения. Стремительный прирост финансовых активов российских семей происходил на фоне парадоксальных факторов, среди которых основными являются: во-первых, достаточно низкая заработная плата, среднемесячный номинальный уровень которой, по данным Федеральной службы государственной статистики, в 2005 г. составил 8554 руб. Во-вторых, высокий уровень инфляции, сокращающий величину личных сбережений. В-третьих, недоверие населения к банковской системе, обусловленное известными кризисными явлениями, включающими августовский дефолт 1998 г. Тем не менее, удельный вес сбережений в общей структуре накоплений населения вырос с 3,6% в 1980 г. до 18,8% в 2005 г. /16, с.390/ Источники распределения данных сбережений выстроились в следующей последовательности: 12% домохозяйств предпочли хранить свои деньги в банках, 16% — по-прежнему держат деньги под матрацем, а более 70% населения вообще не имеют сбережений. /25/

Таким образом, несмотря на сложившуюся относительно благоприятную картину в структуре собственности домохозяйств по исследуемым объектам — как жилье, автотранспорт и финансовые средства, следует отметить, что домохозяйства выполняют свою роль в российской экономики пока еще недостаточно полно. Другими словами, являясь основным поставщиком факторов производства, они в действительности обеспечивают рынок преимущественно трудом. Кроме того, государству необходимо проводить более взвешенную и социально-ориентированную политику, приводящую к:

- росту материального положения населения вследствие повышения как уровня оплаты труда, так других факторных доходов;

- созданию новых рабочих мест, способствующих снижению уровня безработицы;

— организации системы институтов, способствующих устойчивому экономическому развитию, генерирующему предпосылки для активного и эффективного поведения домохозяйств в условиях рыночной экономики./1, с. 215/

2 СЕМЬЯ И ЕЁ РОЛЬ В ДОМОХОЗЯЙСТВЕ, Домохозяйство и семья как субъекты рыночной экономики

Термин “домохозяйство” тесно пересекается с термином “семья”. Однако эти терминологические различия объясняются тем, что “домохозяйство” – это хозяйственная единица, а “семья” – социальная единица.

Семья , или более обобщенно домашнее хозяйство , в рыночной экономике представляет собой экономическую единицу в составе одного или нескольких лиц, которая самостоятельно принимает решения, стремится максимальному удовлетворению своих потребностей, отдавая им определенные предпочтения, является собственником какого-либо фактора производства (чаще всего рабочей силы), обеспечивает производство воспроизводство «человеческого капитала».

Семья – это, как правило, осознанно организованная на основе родственных связей и общности быта малая группа людей, жизненная деятельность которых направлена на реализацию социальных, экономических и духовных потребностей индивида, самой семьи и общества в целом.

семья всегда оставалась главной силой в производстве и распределении товаров и услуг.

Семья испытывает на себе влияние экономических, правовых, идеологических, нравственных отношений. Традиционно семья начинается с брака. Браки, можно сказать, совершаются на «рынке», который «предназначает» мужчин и женщин друг другу или оставляет их одинокими до появления лучших возможностей. /13, с.99/

Издержки и выгоды брака

Поведение людей, касающееся брака, рационально. Это, конечно, означает, что, выбирая супруга, оба пола максимизируют свои полезности.

Это также означает, что в процессе вступления в брак каждый индивид должен задать себе два фундаментальных вопроса:

- Каковы в целом издержки и выгоды брака по сравнению с холостой жизнью;

- Как долго и упорно должен он или она искать подходящего партнера с учетом этих издержек и выгод?

потеря (цена)

Члены семьи в основном готовы к будущим издержкам, включая сложность и длительность выработки решения. Это происходит потому, что согласия труднее достичь при большем числе участников.

издержки неполучения товара

потенциальными издержками

Другие издержки, связанные с браком, включают риск роста сильных эмоциональных связей с группой индивидов и отказ от возможности встреч и общения с другими людьми. Издержки женитьбы на одном лице можно рассматривать, как утрату возможности жениться на ком-либо другом, кто мог быть желаемой парой, но не встретился вовремя. Список издержек можно продолжить.

Выгоды брака и семьи вытекают главным образом из ее способности производить желаемые товары и услуги:

— Первое – супруги имеют возможность производить вещи, невозможные во внебрачной ситуации. Этот перечень может включать детей (по крайней мере, законнорожденных), престиж и статус, которые могут влиять на занятость и круг друзей, солидность компании, всегда доступный семейный секс и семейную жизнь в целом. Без сомнения, многие из этих благ можно иметь в определенном качестве и количестве и вне семьи, но внутри семьи они приобретают определенные свойства и поэтому ценны для людей.

— Второе – семья, функционирующая как отдельное домашнее хозяйство с участием более одного индивида, может производить товары и услуги гораздо эффективнее, чем несколько домохозяйств с одним индивидом в каждом. Это происходит благодаря экономии за счет масштабов./5, с.345/

Экономическая роль семьи и домохозяйства

Экономическая роль семьи в рыночных отношениях чрезвычайно сложна. Семья решает многообразные проблемы ведения домашнего хозяйства, семейного бизнеса, воспроизводства рабочей силы, обеспечения необходимого уровня потребительского спроса, создания инвестиционного потенциала и другие.

Социально-экономический статус семьи – это интегральный показатель, который отражает в семейных отношениях особенности социально-политического устройства государства, его правовые основы, уровень развития экономики, культуры и общественного самосознания.

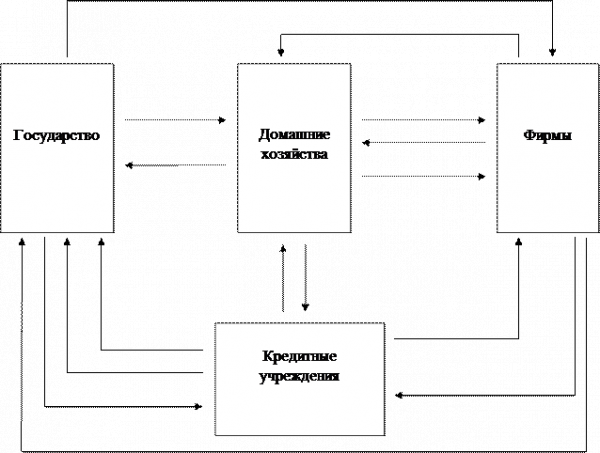

Значение семьи, ее роль в рыночной экономике можно представить схематически./14, с.151/

Рисунок 2

Внешний контур, образованный стрелками, характеризует движение доходов и расходов домохозяйств и фирм в денежной форме. Внутренний контур показывает движение товаров и услуг и ресурсов. Схема (рисунок 2) свидетельствует о том, что суммарная величина продаж фирм равна суммарной величине доходов домохозяйств, общая величина платежей в верхней и нижней частях внешнего контура одна и та же. Причем равенство доходов и расходов относится к экономике в целом, а не к отдельному домашнему хозяйству. Домохозяйства снабжают рыночную экономику факторами производства (труд, капитал, земля, предпринимательские способности), поставляют их на рынок ресурсов и полученные за них деньги (денежный доход) используют с целью приобретения товаров и услуг (потребительские расходы) для удовлетворения своих потребностей. Семья в данной схеме находится в центре рыночной экономики, определяет в той или иной степени функционирование домохозяйств и фирм, рынков ресурсов, товаров и услуг. Включаясь в круговорот рыночной экономики, семья выполняет самые разные функции./14, с.149/

Функции семьи

Функции семьи многообразны. Они затрагивают все важнейшие секторы деятельности общества и во многом определяют социально-экономические процессы, происходящие в нем.

Функции семьи на всех стадиях формирования и функционирования «человеческого капитала» взаимосвязаны. Например, снижение детородной функции уменьшает трудовой потенциал семьи, ослабляет ее производственные возможности и может отрицательно сказаться на воспитательной роли (рисунок 3).

/15, с.184/

Рисунок 3 — Функции семьи по формированию человеческого капитала

детородную функцию

Дети – это особое экономическое благо, ибо они приносят значительно больше эмоций, риска и неопределенности, чем покупка какого-либо товара. Родители не могут увидеть благо (ребенка) до покупки.

Функция социализации

реакционной функции

Ведение домашнего хозяйства, К немаловажным функциям семьи относятся:

- организация семейного бизнеса,

- индивидуальная деятельность семьи,

- корпоративные формы участия семьи в рыночном хозяйстве и т.д.

/15, с.184/

Семейный бюджет

Создание нормальных условий для производства человеческого фактора требует формирования и эффективного использования семейного бюджета.

Семейный бюджет делится на 2 части:

- доходы,

- расходы.

Доходы включают:

- заработную плату;

- предпринимательский доход;

- доходы от собственности (рента, процент, дивиденды и т.д.)

- государственные трансфертные платежи (пенсии, стипендии, пособия, бесплатные услуги в области здравоохранения, образования);

- доходы от прочих источников (наследство).

Расходы семейного бюджета состоят из следующих статей:

- соцстрахование;

- налоги;

- питание и вкусовые товары;

- одежда и обувь;

- квартплата;

- электричество;

- мебель, бытовые приборы;

- транспорт;

- промтовары;

- образование, развлечения;

- досуг и путешествия;

- пожертвования и взносы в общественные организации;

- прочие расходы;

- накопления (сбережения).

Среди доходов населения наибольший удельный вес в большинстве семей составляет зарплата и предпринимательский доход. /8, с.410/

ЗАКЛЮЧЕНИЕ

Из всего сказанного выше видно, что домашние хозяйства активно участвуют в создании валового внутреннего продукта (ВВП) страны, рост которого обеспечивает динамику всей социально-экономической системы. С этой точки зрения домохозяйства выступают не только как первичные социальные, но, прежде всего, как экономические ячейки общества. В условиях рыночной экономики домохозяйства являются основными звеньями по формированию человеческого капитала. Категория, которого широко используется современной мировой экономической наукой и занимает одно из центральных мест в теории и практике рыночного хозяйства.

Да, действительно, домашние хозяйства оказывают самое непосредственное влияние на экономику страны, но всё же влияние других субъектов рыночных отношений также велико и неоспоримо, и грамотное взаимодействие этих субъектов друг с другом положительно сказывается на экономике, а, следовательно, и на уровне жизни населения.

Проведенная работа привела к следующему выводу: в условиях кризиса домохозяйство выступает наиболее стабильным и способным к адаптации субъектом экономики, активно реализующим свои защитные механизмы. В обстановке выживания происходит мобилизация ресурсов домашних хозяйств для поддержания жизнедеятельности членов семьи и соответственно всех субъектов экономики.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1 Введение в рыночную экономику / Под ред. А.Я. Лившица, И.Н. Никулиной. М.: Высш. школа, 2000. – 447 с.

2 Гребнев Л.С., Нуреев Р.М. Экономика. Курс основ: Учебник. – М.: Вита-Пресс, 2000. – 397 с.

3 Гальперин В.М. и др. Учебник: Микроэкономика. – СПб.: Экономическая школа, 2001. – 349 с.

4 Гальперин В.М., Гребенников П. И., Леусский А. И., Тарасевич Л.С. Макроэкономика: Учебник/Общая редакция Л.С. Тарасевича, Издательство 5-е изд., испр. И доп. – М.: Юрайт-Издат, 2004. – 655 с.

5 Генкин Б.М. Экономика и социология труда. М., Норма, 2003. – 416 с.

6 Дорнбуш Р., Фишер С. Макроэкономика. Пер. с англ. – Изд-во МГУ: ИНФА-М, 2001. – 784 с.

7 Жеребин. В.М., Романов А.Н. Экономика домашних хозяйств. М.: Финансы, ЮНИТИ, 2001. – 231 с.

8 Иохин В.Я. Экономическая теория: введение в рынок и макроэкономический анализ. Учебник.- М.: ИНФА — М, 2000. — 512 с.

9 Интернет-ресурсы: Сергеев Д.В. Институциональные особенности домохозяйств в постперестроечной России. М., 2003 .

http://www.krugosvet.ru/articles/124/1012477/1012477a3.htm

10 Курс экономической теории /Под редакцией М.Н. Чепурина Киров: АСА, 2004. – 832 с.

11 Лившиц А.Я. Введение в рыночную экономику: Курс лекций. – М., 2001. – 248 с.

12 Мир в цифрах – 2005. Карманный справочник-М.: ЗАО «Олимп-Бизнес»,2005. — 184 с.

13 Нуреев Р.М. Курс микроэкономики: учебник: Рек. Мин. Обр. РФ/Р.М. Нуреев. – 3-е изд., изм.. – М.: НОРМА, М., 2005. – 561 с.

14 Прокофьева Л.М. Демографический тип домохозяйства и оценки бедности//Бедность: альтернативные подходы к определению и измерению.- М.: Московский Центр Карнеги, 2004.- с.

15 Поведение потребителей. Д. Энджел, Р.Д. Блэкуэлл, П.У. Миниард. С-П., Питер, 2001. – 317 с.

16 Россия в цифрах. 2006: Крат. Стат. Сб./ Росстат — М.,2006.- 462 с.

17 Сажина М.А., Чибриков Г.Г. Экономическая теория. Норма, М., 2003. – 440 с.

18 Экономическая теория: Учебник /Под общей ред. акад. В. И. Видяпина, акад. Г.П. Журавлевой – М.: ИНФРА-М, 2004г.-560с.

19 Основы экономической теории: Учебник /Под редакцией Камаева В.Д. М.: ВЛАДОС, 2004. – 592 с.

20 Экономическая теория: учеб./ А.И.Амосов, А.И.Архипов, А.К.Большаков (и др.); под ред. А.И.Архипов, С.С. Ильин.- М.: ТК Велби, Изд-во Проспект, 2005. – 608 с.

21 http://www.destatis.de/presse/deutsch/pm2004/p3870024.htm.

22 www.gks.ru (Федеральная служба государственной статистики России).

23 «Income of private Households and gross domestic product in Europe’s regions» — http//europa.eu.int

24 Результаты международных сопоставлений ВВП РФ и других стран по данным 2004г. – http//w.w.w.gks.ru

25 http:// www.gks.ru/free_doc/2006/b06_13/06-01.htm.