Бюджеты субъектов РФ стоят на втором уровне бюджетной системы, но это не умаляет их значение. Именно от данных бюджетов зависит то, как будут развиваться конкретные регионы, как в них будет жить и работать население. Региональный бюджет отражает конкретное положение субъекта РФ. От него зависит, на решение, каких задач будут направлены средства. А характеризуют региональный бюджет его доходы и расходы.

В связи с этим представляется актуальность темы настоящего реферата.

Целью данной курсовой работы является исследование доходов и расходов бюджетов субъектов РФ.

Для достижения поставленной цели решаются следующие задачи:

1. Раскрытие понятия «бюджет субъекта РФ»;

2. Выявить, является ли бюджет субъекта РФ самостоятельным;

3. Охарактеризовать требования, предъявляемые к построению данного бюджета;

4. Раскрыть понятие «доходы бюджета»;

5. Выявить, за счет, каких средств формируется доходная часть регионального бюджета;

6. Оценить возможность законодательных органов субъектов РФ вводить налоги;

7. Дать определение понятию «расходы бюджета»;

8. Определить, при каких обстоятельствах появляются расходные обязательства бюджетов субъектов РФ;

9. Охарактеризовать возможность совместного финансирования расходов региональных бюджетов и федерального бюджета;

10. Охарактеризовать доходы и расходы бюджета Республики Карелия за 2009 год;

11. Выявить проблемы, связанные с доходами и расходами бюджетов субъектов РФ

12. Найти возможное решение данных проблем.

При написании данной работы использовались законы, Бюджетный Кодекс, учебная литература, справочно-правовые системы и интернет-источники.

Глава 1. Бюджет субъекта РФ, его доходы и расходы

1.1 Бюджет субъекта РФ

Для выполнения своих функций государству и его регионам необходимы денежные средства. Источником финансирования государственных расходов является государственный бюджет, а для финансирования расходов субъектов РФ – бюджеты субъектов РФ.

Слово бюджет происходит от английского слова budget – сумка.

В Бюджетном Кодексе термин бюджет определяется как «форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Исполнение расходов федерального бюджета по расходам

... федерального бюджета; рассмотрение механизма осуществления платежа; рассмотрение основных форм расходов федерального бюджета и особенностей из финансирования. Исполнение расходов федерального бюджета по расходам Механизм исполнения федерального бюджета по расходам идентичен механизму исполнения бюджета любого уровня, закрепленного в Бюджетном кодексе Российской Федерации. Особенным субъектом ...

В финансовой системе страны государственный бюджет занимает ведущее место. В нем концентрируются большая доля национального дохода для финансирования экономики, социально-культурных мероприятий, содержания органов власти и управления и укрепления обороны. Он используется для проведения крупных структурных сдвигов, более быстрого развития наукоемких производств, осуществления прогрессивных научно-технических перемен в национальном хозяйстве, подъема отстающих в экономическом отношении регионов. Это регулирование происходит путем финансирования, выдачи субсидий, трансфертов и т.д.

Бюджет субъекта представляет собой баланс доходов и расходов и, как всякий баланс, состоит из двух взаимосвязанных частей: доходной, которая содержит перечень поступлений, и расходной, объединяющей все виды государственных расходов.

При сбалансированном бюджете доходы равняются расходам. Превышение расходов над его доходами образует бюджетный дефицит. Различают текущий (временный, не превышающий 10 % доходной части бюджета) и хронический (многолетний, критический, превышающий 20 % доходной части) Обратное явление (превышение доходов над расходами) называется бюджетным профицитом.

В силу федеративного устройства страны, существует три уровня бюджетов:

1) Федеральный бюджет. Является основным планом государства, позволяющим органам власти осуществлять свои властные полномочия в различных областях и сферах деятельности.

2)Бюджеты субъектов РФ. Представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций субъекта РФ.

3) Местные бюджеты. Являются формой образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

В совокупности с внебюджетными фондами эти уровни составляют консолидированный бюджет (свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории).

Единство бюджетной системы РФ не подразумевает слияния или поглощения бюджетов более низких уровней вышестоящими бюджетами. Каждый бюджет функционирует самостоятельно. Местные бюджеты своими доходами и расходами не входят в бюджеты субъектов Федерации, а последние не входят в федеральный бюджет. Но в случае необходимости поддержки бюджетов более низких уровней для реализации их задач из вышестоящих бюджетов (федерального и регионального) могут передаваться им дополнительные ресурсы. Это позволяет более рационально и эффективно использовать финансовые ресурсы в масштабе всего государства.

Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет соответствующим органам государственной власти и управления иметь финансовую базу для реализации своих полномочий.

Направляются эти ресурсы на строго определенные цели в зависимости от разграничения функций между уровнями управления.

Но при этом основная координирующая роль принадлежит федеральному бюджету.

Межбюджетные отношения основываются на следующих принципах:

- распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

- разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы РФ;

- равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

- выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

- равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

Ежегодно в составе бюджета каждого уровня в законодательном порядке должны утверждаться следующие показатели:

Объекты и субъекты бюджетного учёта

... бюджетного учета. Каждый субъект бюджетного учета и отчетности работает с определенными группами объектов и соответственно счетов бюджетного учета. 4.Объекты бюджетного учета Практически каждая организация государственного сектора экономики является субъектом бюджетного учета и отчетности - получателем средств бюджета. Для ПСБ объекты бюджетного учета ...

- общий объем доходов, расходов и дефицита (профицита) бюджета;

- прогнозируемые доходы бюджета в разрезе групп, подгрупп и статей классификации доходов бюджетов РФ;

- нормативы отчислений в бюджеты других уровней от регулирующих доходных источников;

- расходы бюджета по показателям функциональной классификации;

- капитальные расходы бюджета (бюджет развития) и текущие расходы бюджета (бюджет текущих расходов);

- объемы и перечень внутренних заимствований по показателям источников внутреннего финансирования дефицитов бюджетов;

- распределение бюджетных ассигнований по прямым получателям бюджетных средств в соответствии с ведомственной структурой расходов соответствующего бюджета;

- статьи (показатели, нормативы), определяющие особенности регулирования межбюджетных отношений на очередной финансовый год.

К основным требованиям, предъявляемым к построению бюджетов любого уровня, относятся:

1. единство правовой базы;

2. полнота учета бюджетных доходов;

3. сбалансированность бюджета;

4. эффективность и экономность бюджета.

Рассмотрим подробнее региональный бюджет.

Каждый субъект РФ имеет собственный бюджет. Под бюджетом субъекта РФ (региональным бюджетом) понимается форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ.

Поскольку субъектами РФ являются различные виды государственных и административно-территориальных образований, то и бюджет субъекта федерации представлены разными видами бюджетов — республиканскими (у республик в составе РФ), областными (у областей и автономных областей), окружными (у округов, входящих в состав РФ), краевыми (у краев), бюджетами городов Москвы и Санкт-Петербурга. Совокупность региональных бюджетов составляет второй уровень бюджетной системы РФ.

В таких бюджетах в соответствии с бюджетной классификацией РФ раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов в связи с осуществлением органами государственной власти субъектов РФ полномочий по предметам ведения субъектов РФ и полномочий по предметам совместного ведения и расходных обязательств субъектов, осуществляемых за счет субвенций из федерального бюджета.

Государство через региональные бюджеты пытается активно проводить экономическую и социальную политику путем предоставления региональным органам власти средств для увеличения их бюджетов с целью прямого финансирования социальной сферы, сельского хозяйства, промышленности, строительства, охраны окружающей среды и других направлений.

Домохозяйства как субъект регулируемых рыночных отношений. Доходы ...

... понятие домашнего хозяйства и рассмотреть его виды Рассмотреть домохозяйства как субъекты рынка; Проанализировать бюджет домохозяйства Объект исследования: Домохозяйство как субъект рыночных отношений, рациональное ... в потребительских товарах и услугах, накопления и сбережения и обязательных платежей, т.е. осуществления расходов. Доходы домашних хозяйств можно разделять по различным критериям. С.А ...

Анализ деятельности федеральных органов власти и органов власти субъектов РФ свидетельствует, что центр тяжести перемещается от центра к регионам. Поэтому роль региональных бюджетов усиливается, а сфера их влияния расширяется.

Таким образом, можно утверждать, что роль бюджетов субъектов РФ очень важна, так как они точнее отражают состояние соответствующего региона чем федеральный бюджет, а значит и более объективны.

1.2 Доходы бюджетов субъектов РФ

Для эффективного исполнения бюджета любого уровня необходимы денежные средства. Это означает, что в бюджете обязательно должна присутствовать доходная часть, и как следствие доходы бюджета.

Под доходами бюджета следует понимать поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета.

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов и неналоговых поступлений. Собственные налоговые доходы бюджетов субъектов РФ формируются за счет региональных налогов и сборов, виды и ставки которых определены Налоговым кодексом РФ, а пропорции их распределения между бюджетами субъектов РФ и местными бюджетами определены законом о бюджете субъекта РФ на очередной финансовый год.

В соответствии со ст. 56 Бюджетного Кодекса РФ, бюджеты субъектов РФ подлежат зачислению налоговые доходы от следующих региональных налогов:

- налога на имущество организаций — по нормативу 100%;

- налога на игорный бизнес — по нормативу 100%;

- транспортного налога — по нормативу 100%.

Налоговые доходы от региональных налогов, установленных органами государственной власти края (области), в состав которого входит автономный округ, подлежат зачислению в бюджет края (области).

Налоговые доходы от региональных налогов, установленных органами государственной власти автономного округа, подлежат зачислению в бюджет автономного округа. Если иное не установлено федеральными законами или данными субъектами.

В Бюджетном Кодексе РФ установлено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета РФ.

Регулирующие налоговые доходы бюджетов субъектов РФ поступают от федеральных налогов и сборов, которые закреплены на постоянной основе или закрепляются решением Правительства РФ в случае недостаточности средств, аккумулированных в бюджетах субъектов РФ. Регулирующие налоги формируют бюджеты субъектов РФ на 70% общей суммы бюджета.

К таким доходам можно отнести денежные средства, полученные от:

- налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов РФ по нормативу 100%;

- налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ, — по нормативу 80 процентов;

- налога на доходы физических лиц — по нормативу 70 процентов;

- налога на доходы физических лиц, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории РФ трудовой деятельности на основании патента, — по нормативу 100 процентов;

- акцизов на спирт этиловый из пищевого сырья — по нормативу 50 процентов;

- акцизов на спиртосодержащую продукцию — по нормативу 50 процентов;

- акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей — по нормативу 100 процентов;

- налога на добычу полезных ископаемых в виде природных алмазов — по нормативу 100 процентов;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) — по нормативу 5 процентов и т.д.

Полный перечень данных налогов, сборов, акцизов, пошлин и платежей отражается в ст. 56 п. 2 Бюджетного Кодекса РФ.

Государственный бюджет и государственный долг

... камней, государственного материального резерва; проведение выборов и референдумов Российской Федерации; обеспечение реализации решений федеральных органов власти, приведших к увеличению расходов или уменьшению доходов бюджетов других уровней; финансовая поддержка субъектов ...

Неналоговые доходы бюджета субъекта РФ формируются за счет:

1. Доходов от использования имущества, находящегося в государственной собственности субъектов РФ, за исключением имущества автономных учреждений субъектов РФ, а также имущества государственных унитарных предприятий субъектов РФ, в том числе казенных, — по нормативу 100 процентов;

2. Доходов от платных услуг, оказываемых бюджетными учреждениями субъектов РФ;

3. Платы за негативное воздействие на окружающую среду — по нормативу 40 процентов;

4. Платы за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений, а также платы по договору купли-продажи лесных насаждений для собственных нужд, — по нормативу 100 процентов;

5. Декларационного платежа — по нормативу 100 процентов;

6. Разовых платежей за пользование недрами при наступлении определенных событий, оговоренных в лицензии (бонусы), по участкам недр, содержащих месторождения природных алмазов, — по нормативу 100 процентов.

7. Платы за пользование водными объектами, находящимися в собственности субъектов РФ, — по нормативу 100 процентов и т.д.

Законодательные (исполнительные) органы субъектов РФ могут вводить региональные налоги и сборы, устанавливать размеры ставок по ним и предоставлять налоговые льготы в пределах прав, предоставленных налоговым законодательством РФ.

Законы субъектов РФ о внесении изменений и дополнений в налоговое законодательство РФ в пределах компетенции субъектов РФ, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения законов субъектов РФ о бюджете на очередной финансовый год.

Внесение изменений и дополнений в законодательство субъектов РФ о региональных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в законы субъектов РФ о бюджете на текущий финансовый год (текущий финансовый год и плановый период).

1.3 Расходы бюджета субъекта РФ

В процессе исполнения бюджета любого уровня происходит расходование бюджетных средств на решение определенных вопросов. Расходование бюджетных средств отражает экономическую политику субъекта, характеризует эффективность функционирования, как государства, так и субъекта.

Под расходами следует понимать выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета.

Расходы бюджета субъекта РФ формируются таким образом, чтобы обеспечить субъектам выполнение закрепленных за ними полномочий (с учетом установленных нормативов минимальной бюджетной обеспеченности и нормативов затрат на оказание государственных услуг регионального уровня).

Расходные обязательства субъекта РФ возникают в результате:

- принятия законов и (или) иных нормативных правовых актов субъекта, а также заключения им (от его имени) договоров (соглашений) при осуществлении органами государственной власти субъектов РФ полномочий по предметам ведения данных субъектов;

- принятия законов и (или) иных нормативных правовых актов субъекта РФ, а также заключения им (от имени субъекта) договоров (соглашений) при осуществлении органами государственной власти субъектов РФ полномочий по предметам совместного ведения;

- заключения от имени субъекта РФ договоров (соглашений) бюджетными учреждениями данного субъекта;

- принятия законов и (или) иных нормативных правовых актов субъекта РФ, предусматривающих предоставление из бюджета субъекта межбюджетных трансфертов в формах и порядке, предусмотренных Бюджетным Кодексом, в том числе субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями субъектов;

- принятия законов и (или) иных нормативных правовых актов органов государственной власти субъектов при осуществлении органами государственной власти данных субъектов переданных им полномочий РФ.

В соответствии с задачами и функциями органов власти субъекта РФ основные средства бюджетных доходов используются по следующим направлениям на выполнение мероприятий:

- обеспечение финансирования органов законодательной и исполнительной власти субъекта РФ;

- обслуживание и погашение внутреннего и внешнего долга субъекта РФ;

- обеспечение реализации региональных целевых программ;

- содержание и развитие учреждений и объектов, находящихся в ведение органов власти субъекта РФ;

- формирование государственной собственности;

- обеспечение СМИ, выборов;

- оказание финансовой помощи местным бюджетам и т.д.

Исключительно из бюджетов субъектов РФ финансируются функциональные виды расходов, связанные с осуществлением их полномочий:

1. Обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов РФ;

2. Обслуживание и погашение государственного долга субъектов РФ;

3. Обеспечение реализации региональных целевых программ;

4. Формирование государственной собственности субъектов РФ;

5. Осуществление международных и внешнеэкономических связей субъектов РФ;

6. Содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ;

7. Оказание финансовой помощи местным бюджетам;

8. Обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

9. Компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов РФ, приводящих к увеличению бюджетных расходом или уменьшению бюджетных доходов местных бюджетов.

Органы государственной власти субъекта РФ вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции федеральных органов государственной власти, органов местного самоуправления и не исключенных из компетенции органов государственной власти субъекта РФ федеральными законами, законами субъекта РФ, только при наличии соответствующих средств бюджета субъекта РФ.

Совместно за счет средств федерального бюджета, средств бюджетов субъектов РФ и средств местных бюджетов финансируются следующие функциональные виды расходов:

- государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, газификации и водоснабжения, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

- обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий субъектов Федерации в соответствии с законодательством РФ;

- обеспечение деятельности средств массовой информации;

- прочие расходы, находящиеся в совместном ведении РФ, субъектов Федерации и муниципальных образований.

Распределение и закрепление расходов между бюджетами разных уровней бюджетной системы производится по согласованию органов государственной власти РФ, ее субъектов и утверждаются соответствующими законами о бюджетах, либо по согласованию органа государственной власти субъекта РФ и органов местного самоуправления, расположенных на территории данного субъекта.

Органы государственной власти субъекта РФ не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти, за исключением случаев, установленных федеральными законами.

Расходы бюджета в зависимости от их экономического содержания делятся на текущие и капитальные. Первые обеспечивают текущее функционирование региональных органов государственной власти и бюджетных учреждений регионального уровня, государственную поддержку отдельных отраслей экономики в соответствии с региональными целевыми программами, финансовую помощь муниципальным образованиям, осуществление международных и внешнеэкономических связей субъектов РФ, расходы на обслуживание государственного долга субъектов, а также другие расходы, не включаемые в состав капитальных; вторые — инновационную и инвестиционную деятельность в соответствии с утверждаемыми целевыми адресными инвестиционными программами.

В бюджетах субъектов, как и в федеральном бюджете используется функциональная классификация, т.е. деление расходов по разделам, подразделам, целевым статьям и видам расходов.

Выводы к главе.

Можно утверждать, что региональный бюджет по некоторым параметрам похож на федеральный, только с корректировкой на уровень субъектов.

Бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Он состоит из доходной и расходной частей. При сбалансированном бюджете доходы равняются расходам, иначе возникает либо дефицит, либо профицит бюджета.

Бюджетная система состоит из трех уровней: федеральный бюджет, бюджеты субъектов РФ, местные бюджеты. Каждый бюджет функционирует самостоятельно, но для поддержки нижестоящим бюджетам из вышестоящих могут передаваться дополнительные ресурсы.

Под доходами бюджета следует понимать поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета.

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов и неналоговых поступлений.

Регулирующие налоговые доходы бюджетов субъектов РФ поступают от федеральных налогов и сборов. Законодательные (исполнительные) органы субъектов РФ могут вводить региональные налоги и сборы и устанавливать размеры ставок по ним.

Под расходами следует понимать выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета.

Расходы бюджета субъекта РФ формируются таким образом, чтобы обеспечить субъектам выполнение закрепленных за ними полномочий.

Они возникают в связи с принятием законов и нормативных актов данного субъекта, и заключением от его имени договоров (соглашений) бюджетными учреждениями данного субъекта.

Некоторые функциональные виды расходов подлежат исполнению только за счет бюджета субъекта РФ, а некоторые – совместно с федеральным бюджетом.

Распределение и закрепление расходов между бюджетами разных уровней бюджетной системы производится по согласованию органов государственной власти РФ и ее субъектов.

В региональных бюджетах используется функциональная классификация расходов, то есть деление расходов по разделам, подразделам, целевым статьям и видам расходов.

Глава 2. Расходы и доходы бюджета субъекта РФ на примере бюджета Республики Карелия на 2009 год

2.1 Бюджет Республики Карелия на 2009 год. Доходы и расходы

При рассмотрении бюджетов субъектов РФ недостаточно оперировать теоретической информацией – данный вопрос необходимо рассматривать вместе с конкретным бюджетом.

В законе «О бюджете Республики Карелия на 2009 год» данный бюджет характеризовался следующими данными: доход бюджета был запланирован в размере 21 664 761,1 тыс. рублей; расход составлял 23 242 657,4 тыс. рублей. Данные суммы означают, что на 2009 год бюджет Карелии был принят с дефицитом. Его сумма составила 1 577 896,3 тыс. рублей.

Общий объем доходов бюджета Республики Карелия на 2009 год был запланирован в сумме 21 664 761,1 тыс. рублей, в том числе объем безвозмездных поступлений в сумме 5 252 363,1 тыс. рублей, из них объем получаемых межбюджетных трансфертов в сумме 4 880 133,4 тыс. рублей.

В 2009 году в бюджет Республики Карелия планировалось зачислить 10 процентов прибыли государственных унитарных предприятий Республики Карелия, оставшейся после уплаты налогов и иных обязательных платежей, за 2008 год.

Также законом о бюджете республики было установлено, что в 2009 году доходы от сдачи в аренду имущества, находящегося в собственности Республики Карелия и переданного в оперативное управление бюджетным учреждениям Республики Карелия, должны были зачислиться в бюджет Республики Карелия и использоваться в установленном порядке на общее (совокупное) покрытие расходов.

В законе «Об исполнении бюджета Республики Карелия» сумма доходов составила 19 996 017,2 тыс. рублей, что на 1 668 743,9 тыс. рублей меньше запланированного объема.

Налоговые и неналоговые доходы составили 11 414 786,6 тыс. рублей, среди них:

- Налоги на прибыль – 5 660 891,9 тыс. рублей;

- Налоги на товары (работы, услуги), реализуемые на территории РФ – 1 215 885,8 тыс.

рублей;

- Налоги на совокупный доход – 396 190,5 тыс. рублей;

- Налоги на имущество – 1 844 837,5 тыс. рублей;

- Налоги, сборы и регулярные платежи за пользование природными ресурсами – 279 395,7 тыс. рублей;

- Государственная пошлина – 1 054,7 тыс. рублей;

- Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам – 6 417,5 тыс. рублей;

- Доходы от имущества, находящегося в государственной и муниципальной собственности – 204 481,5 тыс. рублей;

- Платежи при пользовании природными ресурсами – 262 822,7 тыс. рублей;

- Доходы от оказания платных услуг и компенсации затрат государства – 1 603 219,2 тыс. рублей;

- Доходы от продажи материальных и нематериальных активов – 50 291 тыс. рублей;

- Административные платежи и сборы – 450,9 тыс. рублей;

- Штрафы, санкции, возмещение ущерба – 10 400 тыс. рублей;

- Прочие неналоговые доходы – 39 386,5 тыс. рублей;

- Доходы бюджетов бюджетной системы РФ от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет – 17 339,8 тыс.

рублей;

- Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет – (-) 178 278,6 тыс. рублей.

Доход бюджета Республики Карелия за 2009 год по безвозмездным поступлениям составил 8 581 230,6 тыс. рублей. В данную сумму входят такие доходы как:

1. Безвозмездные поступления от других бюджетов бюджетной системы РФ – 8 394 895,7 тыс. рублей;

2. Безвозмездные поступления от государственных (муниципальных) организаций – 59 071,9 тыс. рублей;

3. Прочие безвозмездные поступления – 127 263 тыс. рублей.

Как видно из вышеизложенных данных, основную массу среди доходов данного бюджета составили безвозмездные поступления от других бюджетов, налоги на прибыль и налоги на имущество. Нет ничего удивительного в том, что межбюджетные трансферты стоят на первом месте, так как республика Карелия является реципиентом.

Что касается расходов, то, как указывалось выше, их объем планировался в сумме 23 242 657,4 тыс. рублей, в том числе за счет средств федерального бюджета в сумме 1 141 095,9 тыс. рублей. На практике данная цифра составила 22 882 795,5 тыс. рублей. Дефицит бюджета Республики Карелия составил 2 886 778,3 тыс. рублей.

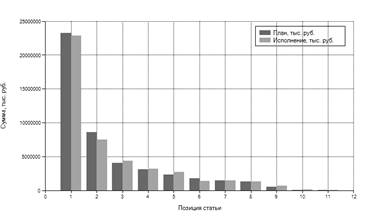

Данные по разделам расходов представлены на рисунке 1:

Рис. 1

| Позиция | Наименование статьи | План, тыс. руб. | Исполнение, тыс. руб. |

| 1 | Всего расходов | 23 242 658,0 | 22 882 820,0 |

| 2 | Межбюджетные трансферты | 8 598 398,0 | 7 531 932,0 |

| 3 | Социальная политика | 4 058 239,0 | 4 410 505,5 |

| 4 | Национальная экономика | 3 119 197,5 | 3 232 595,5 |

| 5 | Здравоохранение, физическая культура и спорт | 2 336 431,3 | 2 727 828,8 |

| 6 | Общегосударственные вопросы | 1 797 726,1 | 1 385 108,5 |

| 7 | Национальная безопасность и правоохранительная деятельность | 1 446 381,6 | 1 495 978,3 |

| 8 | Образование | 1 303 118,0 | 1 311 597,1 |

| 9 | Культура, кинематография, средства массовой информации | 520 493,0 | 666 565,8 |

| 10 | Жилищно-коммунальное хозяйство | 57 474,0 | 114 101,5 |

| 11 | Охрана окружающей среды | 5 199,0 | 6 608,5 |

Как видно из данной диаграммы, фактическое исполнение расходов бюджета Республики Карелия сложилось ниже планового из-за разделов «Межбюджетные трансферты» и «Общегосударственные вопросы». По остальным же разделам фактические расходы оказались выше запланированных.

Хорошим показателем является то, что расходы по здравоохранению, физической культуре и спорту стоят на четвертом месте по объему расходования. Так как это выражает заботу о здоровье населения данного субъекта.

Среди межбюджетных трансфертов можно выделить субсидии на следующие цели:

- Проведение мероприятий в соответствии с Бюджетной целевой программой «Адресная социальная помощь»;

- Приобретение оборудования и ремонт объектов муниципальных учреждений здравоохранения;

- Государственную поддержку внедрения комплексных мер модернизации образования;

- Обеспечение противопожарной безопасности в муниципальных образовательных учреждениях;

- Улучшение питания обучающихся 1-5 классов общеобразовательных учреждений и т.д.

Важно отметить, что исполнение бюджета и по доходам и по расходам оказалось ниже запланированного. А межбюджетные трансферты оказались как основным объемом доходов, так и расходов.

2.2 Проблемы, связанные с доходами и расходами региональных бюджетов; направления их решения

Во всем мире возникают проблемы при составлении или исполнении бюджета, не составляют исключения и бюджеты субъектов РФ. Причем отрицательные моменты присутствуют как в бюджете в целом, так и в доходах его, так и в расходах.

Основной проблемой, относящейся к получению доходов региональными бюджетами, является их сравнительно малый объем. Действительно, при исполнении бюджетов субъектов часто можно наблюдать дефицит, так в Республике Карелия закон о бюджете на 2009 год был принят с дефицитом 1 577 896,3 тыс. рублей. И это несмотря на межбюджетные трансферты и другие доходы.

Решение данной проблемы путем поднятия ставок налогов не выход, так как в настоящее время и так большое количество организаций скрывает свои доходы, уклоняясь тем самым от налогов, а повышение ставок приведет только к увеличению количества таких организаций.

Выходом могло бы стать открытие игровой зоны на территории Карелии. Это бы привело к притоку организаций и туристов, а значит – к увеличению доходов, получаемых от налогов. Еще это привело бы к притоку капитала в республику, развитию туристической инфраструктуры, появлению новых рабочих мест и т.д., то есть дало бы толчок развитию Карелии. Риск увеличения доли преступности присутствует, но данную проблему можно решить правоохранительными органами.

Резервы по увеличению доходов региональных бюджетов в части неналоговых источников находятся в совершенствовании управления принадлежащим Карелии имуществом. Эффективное использование республиканской собственности может обеспечить бездефицитность регионального бюджета и включение в собственную доходную базу региональных бюджетов воспроизводимых доходов бюджета от государственной собственности.

В настоящее время практически по всей территории РФ до сих пор сохраняется целый ряд отрицательных моментов в области расходования бюджетных средств. К таким моментам относятся: низкая эффективность использования бюджетных средств; нецелевое расходования средств бюджета; недостаточное количество средств, выделяемых на решение социальных вопросов; низкая доля государственных инвестиций в народное хозяйство

К основным задачам в области совершенствования расходования бюджетных средств можно отнести:

1) обеспечение приоритетного финансирования социальных расходов;

2) увеличение инвестиций в приоритетных областях экономики;

3) сокращение расходов по отдельным целевым статьям расходов и целевым программам;

4) уменьшение дотаций по покрытие убытков отдельных отраслей;

5) концентрация расходов бюджета на затратах, гарантирующих наибольшую большую отдачу;

6) Сокращение расходов на содержание государственного аппарата;

8) Усиление контроля за использованием бюджетных средств.

Важной проблемой осуществления целевых бюджетных расходов является их защищенность от обесценения в условиях высоких темпов инфляции на современном этапе развития экономики нашей страны.

Выход в данной ситуации заключается в финансировании ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения. Осуществление финансирования отдельных статей расходов бюджета в соответствии с их инфляционным увеличением, с одной стороны, обеспечивает защиту получателей бюджетных ассигнований в обеспечении намеченных ими мероприятиями.

Проанализировав вышесказанное можно утверждать, что проблемы, возникающие как в части расходов, так и в части доходов бюджета в некоторой степени решаемы.

Вывод к главе.

Анализируя бюджет Республики Карелия на 2009 год, можно увидеть, что и фактические доходы и фактические расходы оказались ниже запланированных, а именно:

- Доходы запланированные — 21 664 761,1 тыс. рублей;

- Доходы фактические — 19 996 017,2 тыс. рублей;

- Расходы запланированные — 23 242 657,4 тыс. рублей;

- Расходы фактические — 22 882 795,5 тыс. рублей.

Среди доходов налоговые и неналоговые доходы составили 11 414 786,6 тыс. рублей, а доходы по безвозмездным поступлениям составили в сумме 8 581 230,6 тыс. рублей.

Основную массу среди доходов данного бюджета составили безвозмездные поступления от других бюджетов, налоги на прибыль и налоги на имущество.

Фактическое исполнение расходов бюджета Республики Карелия сложилось ниже планового из-за разделов «Межбюджетные трансферты» и «Общегосударственные вопросы». По остальным разделам фактические расходы превышают запланированные.

Основная масса расходов бюджета данного субъекта приходится на такие разделы как: «Межбюджетные трансферты» — 22 82 820 тыс. рублей; «Социальная политика» — 4 410 505,5 тысяч рублей; «Национальная экономика» — 3 232 595,5 тысяч рублей.

Основной проблемой, относящейся к получению доходов региональными бюджетами, является их недостаточный для покрытия расходов объем.

К решениям данной проблемы можно отнести совершенствование управления принадлежащим Карелии имуществом. Эффективное использование республиканской собственности может обеспечить бездефицитность регионального бюджета и включение в собственную доходную базу региональных бюджетов воспроизводимых доходов бюджета от государственной собственности.

К проблемам, связанным с расходованием регионального бюджета относятся: низкая эффективность использования бюджетных средств; нецелевое расходования средств бюджета; недостаточное количество средств, выделяемых на решение социальных вопросов и т.д.

Решением данных проблем могут стать следующие действия: усиление контроля за использованием бюджетных средств; сокращение расходов на содержание государственного аппарата; концентрация расходов бюджета на затратах, гарантирующих наибольшую большую отдачу; обеспечение приоритетного финансирования социальных расходов и т.д.

Заключение

Бюджет субъекта РФ регулирует многие аспекты жизни региона. Так или иначе с ним связаны практически все процессы, происходящие в данном субъекте. Но отдельного внимания заслуживают доходы и расходы регионального бюджета.

Под бюджетом субъекта РФ понимается форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ.

Единство бюджетной системы РФ не подразумевает слияния или поглощения бюджетов более низких уровней вышестоящими бюджетами. Каждый бюджет функционирует самостоятельно, но для поддержки бюджетам более низкого уровня могут передаваться дополнительные ресурсы.

К основным требованиям, предъявляемым к построению бюджетов любого уровня, относятся: единство правовой базы; полнота учета бюджетных доходов; сбалансированность бюджета; эффективность и экономность бюджета.

Поскольку субъектами РФ являются различные виды государственных и административно-территориальных образований, то и бюджет субъекта федерации представлены разными видами бюджетов — республиканскими, областными, окружными, краевыми, бюджетами городов Москвы и Санкт-Петербурга.

Под доходами бюджета следует понимать поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета.

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов и неналоговых поступлений.

Законодательные (исполнительные) органы субъектов РФ могут вводить региональные налоги и сборы, устанавливать размеры ставок по ним и предоставлять налоговые льготы в пределах прав, предоставленных налоговым законодательством РФ.

Под расходами следует понимать выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета.

Расходы бюджета субъекта РФ формируются таким образом, чтобы обеспечить субъектам выполнение закрепленных за ними полномочий. Они возникают в связи с принятием законов и нормативных актов данного субъекта, и заключением от его имени договоров (соглашений) бюджетными учреждениями данного субъекта.

Финансирование расходов по некоторым видам происходит только за счет бюджета субъекта РФ, а по некоторым возможно совместное финансирование регионального и федерального бюджетов.

В данной работе были исследованы доходы и расходы бюджета Республики Карелия.

Фактические доходы и фактические расходы оказались ниже запланированных: доходы — на 1 668 743,9 тыс. рублей, расходы – на 359 861,9 тыс. рублей.

Основную массу среди доходов данного бюджета составили безвозмездные поступления от других бюджетов, налоги на прибыль и налоги на имущество. А среди расходов – разделы «Межбюджетные трансферты», «Социальная политика» и «Национальная экономика».

Основной проблемой, относящейся к получению доходов региональными бюджетами, является их недостаточный для покрытия расходов объем. наиболее эффективным решением данной проблемы является совершенствование управления принадлежащим Республике Карелия имуществом.

К проблемам, связанным с расходованием регионального бюджета относятся: низкая эффективность использования бюджетных средств; нецелевое расходования средств бюджета; недостаточное количество средств, выделяемых на решение социальных вопросов и т.д.

Решением данных проблем могут стать следующие действия: усиление контроля за использованием бюджетных средств; сокращение расходов на содержание государственного аппарата; концентрация расходов бюджета на затратах, гарантирующих наибольшую большую отдачу; обеспечение приоритетного финансирования социальных расходов и т.д.

Важной проблемой осуществления целевых бюджетных расходов также является их защищенность от обесценения в условиях высоких темпов инфляции.

Выход в данной ситуации заключается в финансировании ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения.

Бюджеты субъектов РФ сталкиваются с многочисленными проблемами и вопросами, которые требуют тщательного рассмотрения. От выбранного пути решения данных вопросов зависит развитие региона и жизнь его населения.

1. Бюджетный кодекс Российской Федерации: федеральный закон Российской Федерации от 31 июля 1998 № 145-ФЗ (в ред. от 18.07.2009 № 181-ФЗ) [Электронный ресурс]. – Электрон. Дан. – Режим доступа: http://www.consultant.ru/popular/budget/. Дата обращения: 04.10.2010.

2. О бюджете Республики Карелия на 2009 год: закон Республики Карелия от 4 декабря 2008 года N 1240-ЗРК // Законодательное Собрание Республики Карелия [Электронный ресурс]. – Электрон. Дан. – Режим доступа: http://openbudget.karelia.ru/budnord/russian/northern/karelia-republic/text_09.htm. Дата обращения: 12.10.2010.

3. Об исполнении бюджета Республики Карелия за 2009 год: закон Республики Карелия от 24 июня 2010 года N 1407-ЗРК // Законодательное Собрание Республики Карелия [Электронный ресурс]. – Электрон. Дан. – Режим доступа: http://openbudget.karelia.ru/budnord/russian/northern/karelia-republic/text_isp_09.htm. Дата обращения: 12.10.2010.

4. Александров И.М. Бюджетная система Российской Федерации: Учебник./ И.М. Александров.- 2-е изд.- М.: Издательско-торговая корпорация «Дашков и К°», 2007.- 486 с.

5. Бурханова И.В. Бюджетная система Российской Федерации. Конспект лекций/ Бурханова И.В.- М.: Эксмо, 2008.- 160 с.

6. Бюджетная система изменяющейся России [Электронный ресурс]. – Электрон. Дан. – Режим доступа: http://solidbase.karelia.ru /free/buds/common/Graph2.aspx. Дата обращения: 10.10.2010.

7. Бюджет субъекта федерации (региональный бюджет) [Электронный ресурс]. – Электрон. Дан. – Режим доступа: http://www.mabico.ru/lib/243.html . Дата обращения: 10.10.2010.

8. Государственные и муниципальные финансы: Учебник.- Изд. 2-е, доп. и перераб. / Пол общ. ред. И.Д. Мацкуляка. — М.: Изл-во РАГС, 2007. — 640 с.

9. Ефимова Е.Г. Экономика: Учебное пособие/ Ефимова Е.Г. – М.: МГИУ, 2005. – 368 с.

10. Мысляева И.М. Государственные и муниципальные финансы: Учебник. / И.М.Мысляева Изд. 2-е,перераб. и дон.- М: ИНФРА-М, 2007. – 360 с.

11. Национальная экономика: учебник / под ред. П.В. Савченко.- М.: Экономисть, 2005.- 813 с.

12. Николаева Т.П. Бюджетная система РФ / Т.П. Николаева /Московский международный институт эконометрики, информатики, финансов и права.- М.: 2003.- 225 с.

13. Статья 15. Бюджет субъекта Российской Федерации [Электронный ресурс]. – Электрон. Дан. – Режим доступа: http://bk-rf.ru/3/15.html . Дата обращения: 11.10.2010.

14. Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.- М.: Юрайт-Издат, 2006. — 543 с.

15. Финансы и кредит: Учеб. пособие / Под ред. проф. А.М. Ковалевой.- М.: Финансы и статистика, 2005. — 512 с.

16. Финансы: учеб.- 2-е изд., перераб. и доп./под ред. В.В. Ковалева. — М.: ТК Велби, Изд-во Проспект, 2007. — 610 с.

17. Э.А. Уткин, А.Ф. Денисов. Государственное региональное управление. Расходы региональных бюджетов [Электронный ресурс]. – Электрон. Дан. – Режим доступа: http://business.polbu.ru/utkin_govmanagement/ch32_ii.html . Дата обращения: 11.10.2010.

18. Юрьева Т.В., Экономическая теория: Макроэкономика: Учебно-методический комплекс. / Т.В. Юрьева, Е.А. Марыганова – М.: 2008. – 286 с.