Бюджетная система дореволюционной России

В России первые бюджетные росписи доходов и расходов составлялись при Екатерине II в XVIII в. Составление этих росписей было нерегулярным и ежегодное бюджетное планирование стало осуществляться в 1802 г. после создания Минфина. Бюджетная система в это время включала в себя только государственный бюджет, который охватывал всю территорию страны.

После отмены крепостного права в России была проведена административная реформа, в результате которой были созданы местные органы управления в уездах и в волостях. Эти органы получили ряд полномочий, для осуществления которых местные органы были наделены доходами в виде налогов (в основном на недвижимость).

Эти местные органы начали формировать собственную систему бюджетов, которые были независимы, автономны от государственного бюджета. Таким образом, к концу XIX в. в России была сформирована бюджетная система унитарного государства, которая включала в себя два уровня — государственный бюджет и местные бюджеты. До 90-х годов XIX в. для государственного бюджета был характерен большой бюджетный дефицит, но после проведения денежной реформы в середине 90-х годов произошло увеличение доходов государства за счет введения государственной винной монополии. Также была изменена структура государственного бюджета. Он был разделен на две части: на обыкновенный бюджет и чрезвычайный бюджет. В обыкновенный бюджет включались все текущие доходы государства, а расходы выделялись на содержание государственных ведомств. Как правило, этот бюджет формировался с большим профицитом. Чрезвычайный бюджет формировался в основном за счет доходов от государственных имуществ и займов, а расходы были связаны с финансированием различных видов государственной собственности и содержанием вооруженных сил в годы войны. Этот бюджет был дефицитен. До первой мировой войны в целом бюджет был сбалансирован или имелся профицит. После начала первой мировой войны резко ухудшилось состояние государственного бюджета за счет резкого снижения доли налогов. [3, ст. 10-12]

2. Бюджетная система СССР

После прихода к власти советского правительства в ноябре 1917 г., годовые бюджеты перестали составляться, и вместо них стали использоваться квартальные бюджетные росписи. Такие росписи были составлены на 1 и 2 квартал 1918 г. Со второй половины 1918 г. фактически была ликвидирована бюджетная система и перестали составляться государственные и местные бюджеты. Возрождение бюджетной системы произошло после проведения в 1922 г. денежной реформы. В результате чего была стабилизирована национальная валюта, что позволило финансировать расходы государства за счет налоговых платежей. Начиная с 1923 г. бюджетная система включала в себя два уровня — союзный бюджет и государственные бюджеты союзных республик, входящих в СССР. В этот период эти бюджеты были автономны.

Бюджетная система Украины

... источников к доходам бюджетов различных уровней осуществлено Законом Украины “О бюджетной системе Украины”. Основным источником поступлений в Государственный бюджет Украины служат налоги. Основные принципы формирования системы налогообложения, перечень общегосударственных и местных налогов и ...

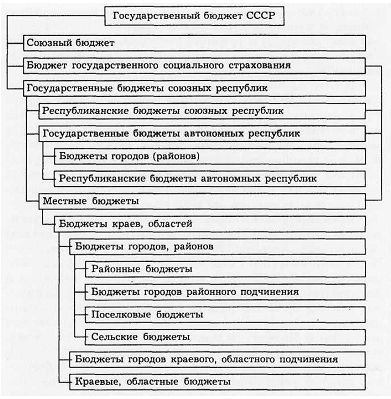

Формирование местных бюджетов стало осуществляться только с 1927 г. Эти бюджеты были образованы за счет выделения доходов и расходов из бюджетов союзных республик. Таким образом, сформировалась бюджетная система федеративного государства, которая включала в себя: союзный бюджет, бюджеты союзных республик и местные бюджеты. Однако эти бюджеты были автономны. С 1936 г. бюджетная система стала строиться на основе единства всех звеньев бюджетной системы. С 1937 г. стал формироваться единый консолидированный бюджет СССР, который включал в себя бюджеты всех уровней. Государственный бюджет СССР и территориальные бюджеты в неизменном виде (рис. 1) оставались вплоть до распада СССР в 1991 г.

Рис. 1. Структура бюджетной системы СССР

После августовских событий 1991 г. государственный бюджет СССР был упразднен и вместо консолидированной бюджетной системы СССР на территории РФ, и других государств были сформированы новые государственные бюджетные системы. В настоящее время в РФ бюджетная система включает в себя федеральный бюджет, бюджеты субъектов РФ, а также местные бюджеты (1 – бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований, городов федерального назначения Москва и С.-Петербург; 2 – бюджеты городских и сельских поселений).

Начиная с 1 января 2000 года структура бюджетной системы регулируется бюджетным кодексом РФ. [2, ст. 25-26]

3. Бюджетные отношения в России в 2000-х гг.

В 2001 г. правительством утверждена концепция реформы межбюджетных отношений — Программа развития бюджетного федерализма в РФ на период до 2005 года . Согласно концепции, регионы и муниципалитеты должны стать более самостоятельными: получить ограниченную самостоятельность в налоговой политике, в управлении расходами своих бюджетов, реализовывать закрепленные за ними расходные полномочия за счет собственных доходов.

В основу реформы положен принцип разграничения полномочий между разными уровнями власти. За регионами и муниципалитетами закреплялся ограниченный круг обязательств (мандатов), исключены обязательства, не подкрепленные источниками финансирования. Также расширялись налоговые полномочия органов власти субъектов и местного самоуправления. Таким образом, сделана попытка поставить их доходы в прямую зависимость от успешности развития «налогооблагаемой базы» территории (местной экономики): успешности привлечения инвесторов, стимулирования предпринимательской активности и роста малого бизнеса.

Впервые в соответствии с новыми принципами бюджет был сформирован в 2005 г.

В 2005 г. принят закон «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием разграничения полномочий», он ввел институт так называемых добровольных полномочий, которые субъекты могут вводить в одностороннем порядке даже при отсутствии источников финансирования.

Государственный бюджет и государственный долг. Бюджетная политика ...

... государственного долга. На основе цели в курсовой работе поставлены следующие задачи: изучить теоретические основы вопроса о государственном бюджете; рассмотреть ситуацию по проблеме государственного долга и дефицита бюджета в РФ; выявить пути преодоления дефицита бюджета и погашения государственного долга. ...

В 2006 г. принята Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в РФ.

Выстроенная модель федеральных отношений оказалась недостаточно эффективной для решения местных задач социального и экономического развития. В 2007 г. утверждена методика оценки «эффективности работы региональных властей», расходования региональных бюджетов — перечень из 43 параметров, по которым должна оцениваться работа губернаторов за истекший год и их планы на три будущих года. То есть сделана попытка повысить эффективность работы губернаторов не за счет усиления их подотчетности избирателям, а путем введения бюрократических механизмов контроля.

Главный итог реформы межбюджетных отношений — существенный рост бюджетной централизации. Разграничение функций и доходов на практике привело к серьезному усилению центра.

В соответствии с налоговой системой, основная часть налоговых поступлений уходит на федеральный уровень. Это самые стабильные и хорошо собираемые налоги. Если в 2001−2002 годах соотношение налоговых поступлений, распределяемых между федеральной казной и бюджетом регионов, составляло примерно 50/50, то к 2006 году на территории оставалось немногим более 30 % от собранных налогов. В результате в 2006 году доля собственных средств в региональных бюджетах снизилась до 13 %.

Не произошло и реального разграничения источников доходов. В Бюджетном кодексе заложен принцип одноканального финансирования (один налог — один бюджет), но на деле более 80 % налоговых поступлений в бюджеты регионов — это отчисления от федеральных налогов. Основные источники пополнения региональной казны — это часть налога на прибыль, налог на доходы физических лиц (НДФЛ) и поделенные с федеральным центром акцизы. В период кризиса 2008—2009 гг. доходы от первого почти прекратились — прибыли у предприятий нет.

В доходах консолидированного бюджета доля центра в 1999 году составляла 44 %. В 2007 году эта доля составила 66,2 %. Учитывая, что часть доходов центра перераспределяется в регионы в виде трансфертов, на него все равно приходилось 58,9 % консолидированного бюджета. В итоге даже у регионов богатых природными ресурсами оказалось недостаточно средств, чтобы прокрывать собственные бюджетные обязательства. Они попали в зависимость от благосклонности и дотаций центра. В экономически благополучном 2006 году, по данным Минрегиона, доля дотаций из центра составила всего 10 % только в 16 из 87 субъектов, доля в 10-30 % — в 37 регионах. Всего на межбюджетные трансферты приходилось более трети расходов федерального бюджета 2007 года.

По словам министра регионального развития Дмитрия Козака, «70-80 % всех полномочий сейчас в руках федеральных органов, которые, хоть и представлены на территории, не несут политической ответственности за принимаемые решения». Губернаторы не имеют ни возможности, ни стимулов, чтобы работать более эффективно. Главной проблемой становится недостаток компетентной инициативы в регионах.

Таким образом, регионы не стали самостоятельнее, они получают средства не напрямую от налогоплательщиков, а через посредника — федеральный центр. Чем больше налогов забирает федеральный центр, тем меньше стимулов у регионов для эффективной работы. В самом крупном проигрыше оказываются регионы-доноры.

Бюджет 2003 года и перспективы децентрализации

... бюджетных расходов. Доходы федерального бюджета и территориальных бюджетов 1999-2005 гг. (в % к ВВП) Однако сохранение существующего положения нельзя признать оптимальным: механизмы взаимодействия центра и регионов ... доходов было для региональных властей одной из важнейших задач (доля субфедеральных бюджетов выросла с 40% до 50-55%). Этим российская бюджетно-налоговая децентрализация, во ...

Согласно Бюджетному кодексу, муниципалитеты могут частично управлять лишь двумя налогами — земельным и на имущество физических лиц. Но эти налоги трудно собирать, и составляют они считанные проценты в бюджете муниципальных районов. Основные поступления — это перечисление муниципалитетам доли от прочих налогов из вышестоящих бюджетов. Например, сельские поселения получают 10 % собираемого на их территории налога на доходы физических лиц (НДФЛ) и 30 % единого сельскохозяйственного налога (ЕСХН), муниципальные районы — 20 % НДФЛ, 30 % ЕСХН и 90 % единого налога на вмененный доход.

В 2006 году, по данным Минфина РФ, в среднем по России наибольшая доля в структуре расходной части муниципальных бюджетов принадлежит образованию — около 35 %, ЖКХ — 17,8 %, здравоохранение — 11,3 % (также сюда направлялись и внебюджетные (страховые) средства. В зависимости от ситуации в конкретном муниципальном образовании, эти усредненные показатели сильно варьируют.

В 2006 году, по данным Минфина РФ, самодостаточными были лишь 2 % муниципалитетов, более половины доходов состояло из дотаций примерно у 60 %, наиболее тяжелое положение у 36 % муниципалитетов — регионы вынуждены были финансировать их по сметному принципу.

Таким образом, муниципалитеты остаются полностью зависимыми от своих регионов и центра. [5]

По итогам 2009 года по сравнению с аналогичным периодом 2008 года сокращение доходов консолидированных бюджетов субъектов РФ составило 7 %. Объемы доходов снизились в 35 регионах. В 5 из них доходы упали более чем на 20 %.

По итогам 2009 года объем инвестиции в экономику регионов, измеряемых по крупным и средним предприятиям, сократился на 12 % к аналогичному периоду 2008 года. Региональные различия велики и часто обусловлены не экономическими, а политическими факторами. По данным Минфина, суммарный дефицит бюджетов субъектов Федерации в 2009 году составил около 800 млрд рублей. Регионы залезают в долги: например задолженность Московской области перед федеральным бюджетом уже превышает 55 % ее доходов.

С еще большими трудностями столкнулись муниципальные бюджеты. И регионы, и федеральный центр сократили свои отчисления — основной источник их пополнения. [4]

Практическое задание смотрите в файле, Составление проекта бюджета района

1. На основе представленных исходных данных рассчитать показатели проекта бюджета района и составить проект бюджета по форме №1-Б.

2. Подготовить пояснительную записку к составленному проекту бюджета района, в которой проанализировать структуру и динамику доходов и расходов бюджета и оценить финансовое состояние муниципального образования.

Список использованной литературы

- Бюджетный кодекс РФ.

- Александров И. М. Бюджетная система Российской Федерации: Учебник. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2007. — 486 с.

- Бюджетная система России: Учебник для вузов/ Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2007. – 550 с.

- Краткая справка о социально-экономическом положении субъектов РФ в 2009 г. Доклад о социально-экономическом положении субъектов РФ. // Министерство регионального развития РФ.

- Федеративное устройство. // Журнал «Власть» № 5 (758) от 11.02.2008.

не сложно

Расходы бюджетов субъектов Российской Федерации и их оптимизация

... субъектов РФ, устанавливают региональные минимальные социальные стандарты и другие нормативы расходов бюджетов субъектов Федерации на финансовое обеспечение собственных полномочий. Расходы бюджетов субъектов ... организации и финансирования общественных работ для безработных; Социальной поддержки ... малонаселенных районах; Определения границ нотариальных округов в пределах территорий субъектов Федерации ...

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, об этом нам.