Ценообразование: основные подходы и их значение для бизнеса

Ценообразование является важной задачей для любой организации, занимающейся производством или продажей товаров и услуг. Существуют две основные системы ценообразования:

- Рыночное ценообразование, которое определяется взаимодействием спроса и предложения на рынке. Эта система подразумевает, что цены формируются на основе конкуренции между продавцами и покупателями, и они могут колебаться в зависимости от изменений в спросе и предложении на рынке.

- Централизованное государственное ценообразование, при котором цены на товары и услуги устанавливаются государственными органами.

Однако, на практике большинство организаций используют затратное ценообразование. Оно основано на учете затрат на производство и обращение товаров, а также на планировании прибыли.

Роль маркетинга в процессе ценообразования

Маркетинг является важной составляющей процесса ценообразования, так как цены напрямую влияют на результаты коммерческой деятельности компании. Неверная ценовая политика может негативно сказаться на всей деятельности фирмы.

Для того чтобы определить оптимальный уровень цен, компания должна учитывать множество факторов, таких как конкуренты на рынке, стоимость затрат на производство и маркетинг, ценовые предпочтения потребителей и т.д.

Основные подходы к определению цен

Существуют различные подходы к определению цен на товары и услуги, которые могут быть оптимальными в зависимости от конкретной ситуации компании.

Подход, основанный на затратах

Одним из наиболее распространенных методов ценообразования является подход, основанный на затратах. Он предполагает учет всех затрат на производство и продажу продукции, а также прибыльной надбавки. При этом необходимо учитывать изменение затрат в зависимости от объема производства и продаж, а также уровня конкуренции на рынке.

Подход, основанный на конкурентной среде

Для определения цен на товары и услуги можно использовать подход, основанный на конкурентной среде. Этот метод предполагает изучение ценовых стратегий конкурентов на рынке и установление цен, которые позволят конкурировать с ними.

Подход, основанный на потребительской ценности

Подход, основанный на потребительской ценности, предполагает установление цен на основе того, как потребители оценивают продукцию. Он применяется в случае, если продукция представляет собой уникальный продукт с высокой потребительской ценностью.

Маркетинговый подход к ценообразованию

... других рыночных элементов. Целью данной контрольной работы является рассмотрение основных функций и целей маркетинга, а также маркетингового подхода к ценообразованию. Поставленная цель реализована посредством решения ... в зависимости от затрат. Традиционно цена товара базируется на общей себестоимости его производства. Определение цены по издержкам ориентирует фирму на широкий рынок и производство ...

Другие подходы

Кроме основных подходов к ценообразованию, существуют и другие методы, такие как дифференцированное ценообразование, сегментированное ценообразование, динамическое ценообразование и т.д.

Таким образом, правильное ценообразование является важной задачей для бизнеса. Определение оптимального уровня цен требует учета множества факторов, однако использование основных подходов к ценообразованию может помочь в достижении коммерческих целей компании.

Ценообразование в фирмах

Каждая фирма подходит к проблемам ценообразования по-своему. В мелких фирмах цены обычно устанавливаются главным руководством. В крупных компаниях проблемами ценообразования, как правило, занимаются управляющие среднего уровня. Но и здесь высшее руководство дает общие установки, формирует цели политики цен, утверждает цены, предложенные руководителями низших эшелонов.

В таких отраслях, где факторы ценообразования играют решающую роль (аэрокосмическая промышленность, железные дороги, нефтяные компании и т.д.), фирмы зачастую создают отделы цен, которые разрабатывают цены, либо помогают делать это другим подразделениям. На политику цен большое воздействие оказывают управляющие службой сбыта, заведующие производством, руководители службы финансов, бухгалтеры.

Факторы, влияющие на решения по ценообразованию

На решения руководства фирмы в области ценообразования оказывают влияние многие внутренние и внешние факторы. Маркетинговые цели и издержки фирмы служат лишь приблизительными ориентирами для определения цен на товары или услуги.

Прежде чем установить окончательную цену, фирма учитывает также степень государственного регулирования, уровень и динамику спроса, характер конкуренции, потребности оптовых и розничных торговцев, которые продают товар конечному потребителю. Независимо от того, каким образом ведется формирование цен на продукцию, во внимание принимаются некоторые общеэкономические критерии, определяющие отклонения уровня цен вверх или вниз от потребительской стоимости товара. Критерии эти разделяются на внутренние (зависящие от самого производителя, от деятельности его руководства и коллектива), и внешние (не зависящие от фирмы).

Сложность ценового механизма и ценовой политики

Механизм цен, ценообразование, ценовая политика — очень сложный и тонкий инструмент рынка, в действии которого разобраться весьма непросто.

Себестоимость и её роль в ценообразовании

Состав себестоимости и его значение

Себестоимость – это сумма затрат на производство продукции или оказание услуг. Она является одним из основных элементов ценообразования, поскольку изменение себестоимости может привести к изменению прибыли.

Состав себестоимости включает затраты на производственную и коммерческую деятельность, связанную с выпуском и реализацией продукции, выполнением работ и оказанием услуг. Как правило, законодательно регулируется состав расходов, относимых на издержки производства и обращения, поскольку это необходимо для учёта затрат в налоговой системе.

Для правильного распределения затрат и формирования объективной цены необходимо определить сущность затрат и их влияние на финальный результат деятельности предприятия. Для этого применяют различные подходы к классификации затрат.

Сущность понятий «расходы», «затраты», «издержки»

... освещение (руб. /мес.) 204 - расходы на ремонт (тыс. руб. /год) 26 Затраты на содержание оборудования: - заработная плата ремонтника ... инструмент 2160 180 6 92 Итого 986 Среднедневной расход= расход в год/ интервал между закупками Норма запаса h=?h(тек.) ... стоимость нематериальных активов. Нематериальные активы= организационные расходы+ франшиза=10+14=24 тыс. руб. Определение величины инвестиций на ...

Классификация затрат

Себестоимость может быть классифицирована по разным признакам. Например, по объему учитываемых затрат различают:

- Прямые затраты – затраты, которые непосредственно связаны с производством продукции (например, материалы, заработная плата рабочих, использующихся в производстве).

- Косвенные затраты – затраты, не связанные непосредственно с производством продукции (например, аренда помещений, общехозяйственные расходы).

- Переменные затраты – затраты, которые изменяются в зависимости от объема производства (например, материалы).

- Постоянные затраты – затраты, которые не изменяются при изменении объема производства (например, аренда помещений).

Знание классификации затрат позволяет правильно распределять расходы и определять себестоимость продукции.

Цеховая, производственная и полная себестоимость продукции

Изучение экономических показателей требует понимания различных аспектов себестоимости продукции. В этом контексте следует выделить следующие ключевые понятия:

- Цеховая себестоимость

- Производственная себестоимость

- Полная себестоимость реализованной продукции

Цеховая себестоимость

Цеховая себестoимость включает в себя затраты на производство продукции в пределах отдельного цеха. Это могут быть такие расходы, как прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха и отчисления ЕСН. Вместе с тем, в цеховую себестoимость включаются и расходы по содержанию и эксплуатации цехового оборудования, а также общецеховые расходы.

Производственная себестоимость

Производственная себестоимость в большей степени обобщает цеховую себестоимость, а кроме того, включает и общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства.

Полная себестоимость

Полная себестоимость объединяет элементы производственной себестоимости продукции и расходы, связанные с ее реализацией.

Плановая и фактическая себестоимость

Кроме вышеупомянутых понятий, важно учитывать стадию планирования производства. По периодам возникновения затрат можно узнать о:

- Плановой себестоимости

- Фактической себестоимости

Плановая себестоимость

Под плановой себестоимостью понимается значение, определяемое в начале планируемого периода. Для этого используются плановые нормы расходов и прочие плановые показатели.

Фактическая себестоимость

Фактическая себестоимость определяется по итогам отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство и реализацию продукции. Важным является то, что для достижения сопоставимости и анализа полученных результатов плановую и фактическую себестоимость следует определять по одним и тем же методикам и по одинаковым калькуляционным статьям.

Формирование и раскрытие в бухгалтерской (финансовой) отчетности ...

... является формирование и раскрытие в бухгалтерской (финансовой) отчетности информации о затратах в растениеводстве и себестоимости продукции в ООО «ПСХ Надежда» Большемурашкинского района Нижегородской области. Цель работы - формирование и раскрытие в бухгалтерской (финансовой) отчетности информации о затратах в растениеводстве и себестоимости продукции и выявление путей совершенствования в ООО ...

Себестоимость в отражении текущих затрат

В себестоимости отражаются текущие затраты на производство всего объема продукции, каждой ее единицы, выполненные работы и услуги. В случае вычисления общих затрат на производство составляется смета, где они группируются по элементам.

Определение всех затрат на производство запланированного объема продукции является важной задачей для предприятия. Для этого необходимо распределить затраты по экономическому содержанию и определить долю каждого элемента в общих затратах на производство.

Поэлементная классификация расходов, согласно статье 25 Налогового кодекса Российской Федерации, включает следующие элементы распределения затрат:

1. Материальные затраты.

2. Затраты на оплату труда.

3. Амортизация.

4. Прочие затраты.

Однако группировка затрат по элементам не позволяет формировать цену на отдельные товары, работы или услуги. Кроме того, она не дает возможности классифицировать затраты на условно-постоянные и условно-переменные. В этой связи затраты на отдельные виды продукции определяются на основе калькуляции себестоимости продукции.

При группировке затрат по калькуляционным статьям определяется состав расходов в зависимости от их направления (расходы на производство или обслуживание) и места возникновения (основное производство или вспомогательные службы).

Расходы группируются по калькуляционным статьям при определении себестоимости и цены отдельных видов продукции, а также при оценке степени влияния отдельных элементов на ее формирование и разработке плана предоставления скидок на конкретные виды продукции.

В качестве типовой группировки применяется следующая номенклатура статей калькуляций:

1) Сырье и материалы.

2) Покупные полуфабрикаты, комплектующие изделия и услуги оперированных предприятий.

3) Возвратные отходы (вычитаются).

4) Топливо и энергия на технологические цели.

5) Основная заработная плата производственных рабочих.

6) Дополнительная заработная плата производственных рабочих.

7) Отчисления на социальное страхование (ЕСН).

Такая группировка позволяет более точно определить затраты на производство и оценить их влияние на формирование цены продукции.

Расходы по калькуляционным статьям

Расходы по калькуляционным статьям включают в себя следующие пункты:

- Расходы на подготовку и освоение производства;

- Износ инструментов и приспособлений целевого назначения и прочие специальные расходы;

- Расходы на содержание и эксплуатацию оборудования;

- Цеховые расходы;

- Общезаводские расходы;

- Потери от брака;

- Прочие производственные расходы;

- Внепроизводственные расходы.

Основные и накладные затраты

Затраты по калькуляционным статьям подразделяются на основные и накладные.

Основные затраты непосредственно связаны с изготовлением продукции и включают расходы на сырье, материалы, заработную плату основных производственных рабочих и другие подобные затраты.

Программно-целевой метод планирования расходов бюджета

... высоких технологий" (23,6 %) и "Безопасность" (11 %). Доля расходов на федеральные целевые программы в общих расходах проекта федерального бюджета снижается с 9,86 % в 2015 году до 9,02 % в ... 30,8 %. В целях повышения эффективности использования средств федерального бюджета, выделенных на реализацию ФЦП, необходимо активизировать работу по увязке бюджетных ассигнований на ФЦП с конкретными целями ...

Накладные затраты представляют собой расходы на организацию, управление и техническую подготовку производства.

Пропорциональные и непропорциональные затраты

Затраты могут быть подразделены на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные), в зависимости от того, как они изменяются при изменении объема производства.

Условно-переменные затраты изменяются прямо пропорционально изменению объема производства. Примерами таких затрат являются расходы на сырье, основные материалы, расход топлива и энергии на технологические цели.

Условно-постоянные затраты, напротив, практически не изменяются при изменении объема производства. К ним относятся, например, заработная плата управленческого персонала, расходы на освещение, отопление, амортизацию зданий и сооружений.

Прямые и косвенные затраты

Затраты также можно классифицировать как прямые и косвенные.

Прямые затраты представляют собой расходы строго целевого назначения, которые прямо зависят от объема выпуска продукции или от времени, затраченного на его изготовление. Они включаются в себестоимость единицы продукции с помощью метода прямой оценки.

Косвенные затраты, в свою очередь, не могут быть отнесены на выпуск конкретного изделия, так как они связаны с работой цеха или предприятия в целом. Однако они являются необходимыми для осуществления процесса производства.

Виды себестоимости, используемые в практике ценообразования

Для определения цены товара используются методы калькуляции себестоимости, которые ориентированы на издержки производства и спрос на рынке. Мировая практика применяет два основных метода калькуляции: метод полных издержек и метод предельных издержек.

- Метод полных издержек — основная его суть заключается в суммировании постоянных и переменных затрат, а также добавлении нормативной прибыли. Этот метод широко используется российскими производителями благодаря своим преимуществам:

- Полное возмещение всех затрат независимо от их происхождения;

- Возможность получения максимально возможной прибыли в конкретной ситуации.

- Метод предельных издержек — основной его принцип заключается в определении предельных издержек на производство единицы товара. Этот метод позволяет принимать решения, основываясь на предельной прибыли и предельных издержках.

Выбор метода калькуляции себестоимости зависит от конкретных целей и особенностей предприятия. Каждый метод имеет свои преимущества и недостатки, поэтому предприятия могут комбинировать различные методы в зависимости от ситуации.

Метод полных затрат имеет несколько недостатков, которые затрудняют анализ и учет затрат, а также снижают конкурентоспособность товара. Во-первых, данный метод не позволяет выявлять резервы снижения затрат, что ограничивает возможности сокращения себестоимости продукции. Во-вторых, он не учитывает факторы, влияющие на цену, что также влияет на конкурентоспособность товара. В-третьих, метод полных затрат слабо связан с уровнем спроса, что исключает полноценные рыночные отношения.

Однако, для повышения точности калькуляции издержек был разработан метод нормативных затрат, который получил широкое распространение в западной практике ценообразования под названием «стандарт-кост». В этом методе учитываются многие недостатки, присущие методу полных затрат.

Курсовая — Аудит затрат на производство продукции растениеводства ...

... бухгалтерского учета и оценкой риска аудита. Задачами проверки учета затрат на производство являются: Целью курсовой работы является: Работа производилась на примере сельскохозяйственного предприятия ООО ... Целью аудиторской проверки учета затрат на производство продукции растениеводства является формирование мнения о достоверности показателей отчетности по статьям затрат и о соответствии применяемой ...

Метод нормативных затрат предполагает определение нормативов затрат на каждый элемент производства единицы продукции. Нормативные затраты являются заранее определенными затратами на производство единицы продукции в определенный период времени при использовании оптимальных методов производства и с учетом определенных условий работы и окружающей среды. Фактические затраты сравниваются с нормативными, и полученные отклонения анализируются для выявления недостатков и нарушений в производстве, а также для принятия мер по их устранению.

Метод нормативных затрат имеет ряд преимуществ. Он позволяет более точно определить затраты на производство и выявить потенциальные резервы снижения затрат. Также этот метод учитывает факторы, влияющие на цену, что способствует повышению конкурентоспособности товара. Кроме того, метод нормативных затрат более связан с уровнем спроса, что способствует развитию рыночных отношений.

Нормативные затраты играют важную роль в производстве продукции, поскольку они определяют оптимальные затраты на производство и служат мерилом для сравнения с фактическими затратами. Руководство фирмы обычно фокусируется на отклонениях от нормативных затрат, поскольку это позволяет оценить эффективность производства и выявить возможности для оптимизации затрат.

Одним из преимуществ использования нормативных затрат является сокращение объема счетной работы и получение большего объема полезной информации. Кроме того, контроль за затратами становится более удобным и эффективным.

Ценообразование, основанное на прогрессивных стандартах затрат, имеет стратегическое значение для российских предпринимателей в условиях конкуренции с зарубежными производителями. Такое ценообразование позволяет приблизить индивидуальные издержки предприятия к «идеальным» и снизить себестоимость продукции.

Однако определение стандартов затрат является сложной задачей. Для установления экономически обоснованных стандартов необходимо провести анализ технических характеристик и цен аналогичной продукции конкурентов, а также изучить требования, предъявляемые к данным товарам на мировом рынке. Выявленные стандарты должны быть соотнесены с производственным планом предприятия и его масштабом производства.

Метод учета затрат и определения цены на основе сокращенных затрат широко используется в странах Запада. Этот метод, известный как «директ-костинг» или калькуляция по прямым затратам, предусматривает учет косвенных затрат на финансовых отчетах и их вычет из валовой прибыли фирмы.

Метод «маржинал-костинг» в Европе был введен для калькуляции по сокращенным затратам. Он основывается на выявлении приростных затрат на каждую следующую единицу продукции при увеличении производства или снижении затрат на одно изделие при уменьшении производства. В обоих случаях учитываются переменные затраты.

На практике этот метод и метод «маржинальных затрат» являются взаимозаменяемыми и включают в себя как переменные, так и постоянные прямые издержки.

Использование метода маржинальных затрат позволяет определить самые рентабельные виды продукции и выбрать такую загрузку производственных мощностей, которая обеспечит максимальную прибыль для предприятия. Метод маржинальных затрат также может быть использован для решения различных задач, таких как определение минимальной цены краткосрочных продаж, выбор различных технологий, оценка необходимости дополнительных капитальных вложений и определение влияния изменений в объеме производства на доход.

Тем не менее, следует отметить, что из-за неурегулированности принципов управленческого и налогового учета метод маржинальных затрат пока не получил широкого распространения в российской практике.

Учет затрат на производство продукции (работ, услуг)

... задачи учета этих затрат; ь рассмотреть нормативно-правовую базу учета затрат на производство; ь изучить методику учета затрат на производство продукции (работ, услуг); ь выполнить практическое задание, закрепляющее знания бухгалтерского учета Цели и задачи работы обусловили ее логику и структуру. Курсовая работа ...

Ценообразование и кредит

Взаимодействие цены кредита с системой цен, действующей в экономике

В условиях кризиса и инфляции, существующей монополизации экономики, наблюдаются структурные разрывы в механизмах отраслевых цен, которые обостряются. Отказ государства от жесткого регулирования тарифов естественных монополий приводит к тому, что цены на сырье сравниваются с мировыми показателями или даже превышают их в некоторых случаях.

Рост цен приводит к изменениям в структуре распределения товаров, при этом необходимо балансировать спрос и предложение на отдельные виды товаров. Жесткий спрос приводит к взрывным изменениям цен, что служит ориентиром производителям, но также через цену перекачиваются ресурсы, что способствует изменению объема производства продукции.

Цена стимулирует изменение потребления и производства продукции. Для производителя самая высокая цена всегда является благом, но низкая цена не стимулирует его к сокращению издержек.

Недостаток средств в отдельных отраслях может быть восполнен с помощью кредитной и денежной эмиссии. Государство авансирует в экономику значительную массу денежных ресурсов для поддержания жизненно важных отраслей, производящих продукцию для населения (сельское хозяйство, легкая и пищевая промышленность), а также осуществляет крупные вложения в топливно-энергетические отрасли, транспорт.

Финансирование отраслей экономики за счет средств бюджета негативно сказывается на инфляции. Это связано с тем, что деньги, вложенные в эти отрасли, обычно не возвращаются. Поэтому финансирование осуществляется через коммерческие банки путем предоставления кредитов предприятиям. Банки выбирают клиентов, которые смогут вернуть ссуду в срок и приносить прибыль. Если ссуда не будет возвращена вовремя, банк прекратит предоставление кредитов.

Рост цен на товары и услуги косвенно способствует развитию кредита. Увеличение цен на основные продукты, сельскохозяйственную продукцию и потребительские товары приводит к росту издержек производства и обращения. Предприятия сталкиваются с невозможностью оплатить сырье, материалы и оборудование, и обращаются в коммерческие банки за кредитом.

Ограниченность свободных денежных ресурсов для кредитования приводит к повышению цены на кредитные ресурсы. Процентные ставки растут, а круг объектов кредитования сужается. Повышение стоимости кредита также приводит к увеличению числа не возвращенных и не погашенных в срок ссуд.

Использование оборотных средств, приобретаемых за счет дорогого кредита, увеличивает себестоимость продукции предприятия. Цены на товары постоянно растут, что способствует инфляции. Предприятия стремятся учесть опережающий рост затрат в ценах, чтобы компенсировать возможные инфляционные издержки. Таким образом, высокие темпы роста цен поддерживают постоянный спрос на кредитные ресурсы и высокую цену на кредит.

Наращивание и дисконтирование по простым и сложным процентным ставкам

... точным, АСТ/360. 2. Начисление и дисконтировании сложных процентных ставок 2.1 Наращивание сложных процентных ставок капитализацией процентов Применим те же обозначения, что и в формуле наращения по простым процентам. В конце первого ... при выдаче кредита, ссуды. В этих случаях говорят, что сумма S дисконтируется или учитывается , сам процесс начисления процентов и их удержание называют учетом , а ...

Цена товаров и объем предоставляемого кредита

Цена товаров имеет существенное значение для установления объема предоставляемого кредита. Ссуда выдается на приобретение конкретных товарно-материальных ценностей и осуществление затрат, имеющих вполне определенную цену. Поэтому чем выше цена кредитуемых товарно-материальных ценностей и чем больше затраты, тем больше при прочих равных условиях объем ссуд, предоставляемых хозяйствам или отдельным лицам.

Влияние повышения цен на кредитование

Постоянное повышение цен на продукцию отраслей производства придает наиболее рискованный характер кредиту, а следовательно, обусловливает и высокие процентные ставки по нему. В частности, такие ставки устанавливаются для предприятий пищевой промышленности, в которой в результате сильно изношенного оборудования и производственных мощностей себестоимость продукции постоянно возрастает.

Осложняется кредитование отраслей топливно-энергетического комплекса. Эта отрасль экономики имеет ярко выраженную экспортную направленность.

Аналогичная ситуация характерна и для продукции машиностроения, цены на которую складываются под воздействием снижения общего объема ее выпуска, а также под влиянием сокращения инвестиций в наукоемкие, высокотехнологичные производства.

Осложняется кредитование аграрного сектора экономики, пользующегося кредитом из-за сезонности производства. Основная причина – существенный рост цен на сельскохозяйственную технику, горюче-смазочные материалы, другие оборотные средства. Цены на них постоянно возрастают, и предприятия вынуждены сокращать объемы выпуска продукции животноводства, уменьшать размеры посевных площадей либо занимать их теми культурами, которые могут приносить стабильный доход, но не всегда выгодными потребителям.

Из источников источниками оплаты кредита в сфере торговли выступают средства, получаемые торговыми предприятиями от продажи своей продукции. При повышении цен доля собственных средств увеличивается, тогда как доля кредита в формировании оборотных средств уменьшается.

Ценовые изменения оказывают существенное влияние на состояние кредита. Деньги, полученные в оплату за проданные товары, направляются в банк для погашения кредита. Поэтому закупка товаров, пользующихся спросом у населения в условиях роста цен, способствует ускорению денежного оборота и погашению кредита.

Цена играет роль экономического регулятора в отношениях между предприятием и рынком, а также между предприятием и банком. Она учитывает издержки и регулирует их размещение, повышает конкурентоспособность товаров через перемещение капитала в различные отрасли. В результате происходит перераспределение издержек. То же самое можно сказать и о прибыли. Зная особенности налогообложения и кредитной политики в определенной отрасли или регионе, где находится производство, можно определить, где выгоднее производить продукцию. Следовательно, ценовой механизм регулирования более гибок и эффективен, чем административный.

Процентная политика Банка

... кредитов и т.д. , Регулируя уровень учетной ставки и ставки рефинансирования, Центральный банк влияет на величину денежной массы в стране, способствует повышению или сокращению спроса коммерческих банков на кредит. С помощью процентной политики Центральный банк ...

Стимулирующая функция цены заключается в том, что она разрешает противоречия между требованиями рынка и учетом реальной стоимости товара. Эта функция позволяет найти баланс между наилучшим использованием имеющихся ресурсов и потребностями покупателя, то есть между рыночной ценой и рыночной стоимостью.

Влияние цены на продукцию на спрос и предложение кредита

Цена на продукцию отдельных производств может оказывать влияние на спрос и предложение на кредит. В отраслях, производящих конкурентную продукцию, спрос на кредит зависит от цены, сложившейся на рынке. Если цены растут, это может сказаться на спросе на товары массового потребления и распределении доходов.

Изменение структуры сбережений

С ростом цен меняется и структура сбережений. Сбережения реального сектора экономики используются для вложений в различные сферы деятельности, но не для инвестирования в отрасли материального производства. Средства населения не становятся источником вложений в повышение квалификации и развитие отраслей на перспективу.

Причины изменения структуры сбережений

Изменение структуры сбережений можно объяснить по крайней мере двумя причинами. Во-первых, норма прибыли в реальном секторе значительно ниже доходности в других сферах. Во-вторых, производство требует высококвалифицированного менеджмента, мониторинга рыночной конъюнктуры, научно-технических достижений и обновления товарного ассортимента. Поэтому средства населения не направляются на повышение уровня квалификации и получение дополнительных знаний, что ограничивает возможности для развития на перспективу.

Структура сбережений и покупка ценных бумаг

Сбережения населения не используются для покупки ценных бумаг и не вовлекаются в оборот, что может способствовать инфляционному давлению на цены. Платежеспособный спрос на товары и услуги также может не снижаться из-за недостаточного участия населения в финансовых операциях.

Роль цены кредита в регулировании отношений

Цена кредита влияет на систему цен в рыночной экономике. Она регулирует отношения между предприятиями и рынком, а также между предприятиями и банками. Цена также выступает регулятором отношений между производителями и потребителями.

Цена кредита является неотъемлемой частью кредитной системы, и её формирование зависит от множества факторов. Одним из основных влияющих факторов выступает спрос и предложение на банковские услуги. Кроме того, ценообразование кредита тесно связано с конъюнктурой на товарных, фондовых и валютных рынках, а также с инфляционными процессами в экономике.

Политика банка в области определения доходности своих услуг, в том числе предоставляемых ссуд, также имеет большое значение в формировании цены кредита. Важно проводить исследование порядка расчета платы за выделенные ссуды для оптимизации процесса.

Степень развития кредитной системы и наличие свободных кредитных ресурсов также влияют на предложение ссудного капитала. Большой объем свободных ресурсов делает возможным предоставление заемщикам ссуды по низким ставкам, однако может вызвать снижение спроса на банковские кредиты.

Формирование процентной ставки определяется на рынке под влиянием различных рыночных сил и государственного регулирования.

Следует отметить, что банк должен стремиться к получению прибыли и организовывать свою деятельность таким образом, чтобы операции приносили максимальную выгоду. Поэтому банк будет стараться установить наиболее высокую цену на свой продукт – кредитную услугу.

Банк должен соблюдать интересы клиентуры и устанавливать доступные и реальные цены на свою продукцию, чтобы не отпугнуть потенциальных клиентов. Определение оптимального уровня платы за ресурсы банка является необходимым для регулирования процентных ставок и обеспечения нормального уровня рентабельности и ликвидности операций.

Наиболее точным показателем цены основных видов банковского продукта, в данном случае ссуд, является процентная ставка. Она определяется следующим образом:

Регулирование процентных ставок по депозитным и ссудным операциям банков

Для обеспечения рентабельности своей деятельности банки используют различные методы, одним из которых является установление процентных ставок на депозиты и кредиты. При этом необходимо соблюдать тесную связь с коммерциализацией деятельности банка. Одновременно банк должен регулировать уровень процентных ставок на депозитные и ссудные операции.

Дифференциация процентных ставок

Чтобы обеспечить эффективное управление рисками и рентабельностью, банки устанавливают дифференцированные размеры процентных ставок. При этом порядок их уплаты осуществляется на договорной основе.

Факторы, влияющие на изменение цены кредита

При анализе изменения цены кредита необходимо рассмотреть факторы, которые на нее влияют. Существуют внешние и внутренние факторы, включая:

Внешние факторы

- денежно-кредитная политика в стране;

- конкуренция на рынке кредитных услуг.

Внутренние факторы

- степень риска непогашения кредита;

- получение прибыли от ссудных операций;

- характер обеспечения возврата кредита;

- размер ссуды;

- срок погашения ссуды;

- расходы по оформлению ссуды и контролю;

- характер отношений между банком и заемщиком.

Роль центрального банка в регулировании процентных ставок

Центральный банк России контролирует объемы предоставленных кредитов и стремится влиять на общий уровень процентных ставок. Изменение процентной ставки позволяет стимулировать или сдерживать предоставление кредитов, делая их более дешевыми или дорогими в зависимости от состояния экономики и денежного обращения.

При повышении уровня процентной ставки на кредитном рынке растет как официальная четная ставка, взимаемая ЦБ, так и объем операций на денежном рынке.

Регулирование процентной ставки применяется также с целью изменения отношений между ЦБ и другими банками. При ее понижении создаются условия для увеличения кредитования банковской сферы. Объем ссуд, выданных банком, возрастает, но это ведет к увеличению средств коммерческих банков на резервных счетах ЦБ. При повышении процентных ставок процесс обратный – объемы предоставляемых ссуд сокращаются.

Официальная (базовая) процентная ставка может быть двух видов:

- по редисконтированию (переучету ценных бумаг);

- по рефинансированию (кредитованию банковских учреждений).

Ставка по рефинансированию, или уровень платы за кредитные ресурсы, предоставляемые ЦБ другим банкам, несколько выше, чем ставки на рынке межбанковских кредитов. Поэтому коммерческие банки прибегают к получению межбанковского кредита только после того, как использованы все возможности по переучету ценных бумаг, за исключением случаев, когда требуется поддержка ликвидности банка в срочном порядке.

Официальные процентные ставки оказывают косвенное влияние на рыночные процентные ставки, устанавливаемые коммерческими банками самостоятельно в соответствии с условиями рынка кредитных ресурсов и не находящиеся под прямым контролем ЦБ.

В зависимости от чувствительности к изменению уровня процентных ставок происходит группировка активов и пассивов банка. Для этого определяют период, а затем выделяют активы (RSA) и пассивы (RSL), чувствительные к изменению процентных ставок. Их разница покажет разрыв в портфеле банка между активами и пассивами, чувствительными к изменению уровня процентных ставок: GAP = RSA – RSL

Таким образом, можно сделать вывод в том, что современная экономическая обстановка диктует необходимость выбора оптимальной модели зависимости цен и кредита. Своевременный анализ ценообразующих факторов в банковской сфере – важное условие успешного функционирования коммерческого банка. В условиях ускорения необеспеченного роста цен, для того чтобы банк выжил, обязательным, мероприятием его политики является смещение структуры активов в сторону увеличения краткосрочных спекулятивных финансовых вложений и повышения доли краткосрочных ссуд при существенном снижении доли долгосрочного кредитования экономики и населения.

Однако краткосрочный финансовый сектор наиболее подвержен процентному, ликвидному и кредитному рискам. Опасная зависимость коммерческих банков России от конъюнктуры краткосрочного финансового рынка отражается в хроническом предкризисном состоянии кредитной системы.

3. Задача 1

Задача №1

Определите, выгодно ли производителю снизить цену на 100 руб., если текущая цена товара – 2600 руб., планируемый объем продаж – 1000000 штук. Известно, что конкуренты вслед за фирмой также снизят свои цены. Показатель эластичности спроса по цене 1,6.

Решение

Снижение цены с 2600 руб. до 2500 руб. составляет 3,85 %. Это означает, что при эластичности 1,6 объем продаж товара увеличится на 6,16 % (1,6х3,85 % = 6,16 %) и составит 1,0616 млн шт. (1000000/100 х 6,16+1000000=1061600 шт.)

Выручка при цене до снижения:

2600 руб. х 1 млн шт. = 2600 млн руб .

Выручка при цене после снижения:

2500 руб. х 1,0616 млн шт. =2654 млн руб.

Выручка от продажи:

2654 млн руб.- 2600 млн руб . =54 млн руб.

Таким образом, при снижение цены на 100 руб. выручка от продажи увеличилась на 54 млн руб. (выгодно).

4. Задача 2

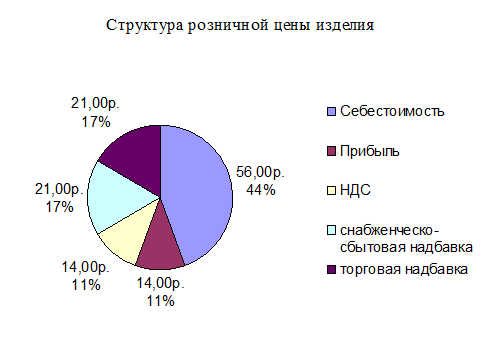

Задача №1

Определите:

- а) прибыль предприятия в расчете на одно изделие;

- б) оптовую цену предприятия;

- в) отпускную цену предприятия с НДС;

- г) снабженческо-сбытовую надбавку;

д) торговую надбавку

е) структуру розничной цены изделия.

Исходные данные:

- коммерческая себестоимость изделия – 56 руб.;

- уровень рентабельности – 25% к себестоимости;

- налог на добавленную стоимость – 20% от отпускной цены предприятия без НДС;

- снабженческо-сбытовая надбавка посреднической организации – 25% от покупной цены;

- розничная цена – 126 руб.

Решение:

а) прибыль предприятия на одно изделие составляет 25% себестоимости этого изделия:

П=0,25×С=0,25×56 руб. =14 руб.

б) оптовая цена предприятия включает себестоимость изделия и прибыль:

Цопт=С+П =56+14=70 руб.

в) НДС – 20% от оптовой цены:

НДС=0,2×Цопт=0,2×70=14 руб.

Отпускная цена с НДС равна:

Цотп=Цопт+НДС=70+14=84 руб.

г) снабженческо-сбытовая надбавка:

СН=Цотп×0,2=84×0,25=21 руб.

Закупочная цена – это сумма отпускной цены и посредническо-сбытовой надбавка:

Цз=84+21=105 руб.

д) торговая надбавка – 126 руб. от розничной цены:

ТН=(126-105)/105×100%=20%

е) структура розничной цены изделия:

Заключение

По результатам выполненной работы можно сделать основные выводы, которые заключаются в следующем.

Ценообразование в рыночной экономике зависимо от кредитной системы. Кредит выдается большей частью в денежной форме, однако не исключает и других форм: может предоставляться также и в товарной (натуральной) форме. Цена не только выражает стоимость, но и связана с движением товара, его куплей-продажей и регулируется законом спроса и предложения. Это движение носит двусторонний характер и этим цена отличается от кредита.

Взаимодействие ценообразования и кредита в современных условиях проявляется под воздействием спроса и предложения на банковские услуги, обострения конъюнктуры на товарном, фондовом и валютном рынках, усиления инфляционных процессов в экономике в связи с девальвацией рубля. Также оказывает воздействие и политика самого банка в области определения степени доходности тех или иных его услуг, и в первую очередь доходности предоставляемых ссуд. Важным в деятельности банка является исследование порядка расчета платы за выделенные им ссуды. Эта плата приобретает форму цены кредита.

Самая простая модель установления ставки по кредиту «стоимость плюс» подразумевает учет стоимости привлекаемых банком средств и его операционных расходов, связанных с этим. Расчет кредитной ставки по кредиту по данной модели осуществляется путем суммирования нескольких компонентов, таких как: стоимость для банка привлеченных средств в целях кредитования заемщика; маржа (компенсация банку) за уровень риска невыполнения обязательств; ожидаемая прибыль по каждому кредиту и др. Каждый из указанных компонентов может быть выражен в форме годовых процентов относительно суммы кредита.

Таким образом, ценовая политика заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими, в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи.

Список литературы

1. Герасименко В.В. Ценообразование: Учебное пособие. – М.: ИНФРА-М, 2005.

2. Липсиц И.В. Ценообразование (Управление ценообразованием в организации): Учебное пособие – 3-е изд., испр. и доп. – М.: Экономистъ, 2005.

3. Слепов В.А., Николаева Т.Е. Ценообразование: Уч.пос./под редак. В.А.Слепова. – М.: ИД ФБК-пресс, 2003.

4. Цены и ценообразование: Учебник/под ред. Салимжанова И.К. – М.: Проспект, 2005.

5. Чудаков А.Д. Цены и ценообразование: Учебник для вузов. – М.: Изд-во РДЛ, 2004.

6. Шуляк П.Н. Ценообразование: Учебно-практическое пособие. – Изд. 8-ое, перераб. и доп. – М.: Дашков и К, 2005.