В соответствии с учебным планом я проходила производственную практику в товариществе с ограниченной ответственностью рекламном агентстве «Аврора» с _______. по ____________.

Я была принята для прохождения производственной практики в штат товарищества на должность помощника бухгалтера.

Совместно с руководителем практики непосредственно в товариществе был составлен план осуществления работы, который я успешно выполнила.

В процессе прохождения производственной практики моими задачами было:

- ознакомиться с учредительным документом – уставом, утвержденным учредителем компании, налоговой политикой;

- ознакомиться со структурой организации;

- ознакомиться с организацией и выполняемыми функциями и обязанностями работников предприятия;

- ознакомиться с содержанием экономической и организационной работой;

- ознакомиться с особенностями работы с базами данных;

- закрепить теоретические знания, полученные учащимся в процессе обучения;

- получить практические навыки ведения бухгалтерского учета качестве бухгалтера.

1.1 Характеристика ТОО «Аврора»

Местом прохождения преддипломной практики является, рекламное агентство «Аврора» расположенное по адресу: ул. Ержанова дом 18, контактный телефон: 8- (7212) — 91-05-25.

Наименование предприятия Товарищество с ограниченной ответственностью «Аврора» (ТОО «Аврора») является самостоятельным юридическим лицом и зарегистрировано 10 декабря 2008 года за № 2565-1895-ТОО.

Товарищество создано и действует на основании Гражданского Кодекса Республики Казахстан, Закона Республики Казахстан «О товариществах с ограниченной и полной ответственностью», устава и учетной политики.

ТОО «Аврора» отвечает по всем своим обязательствам всем принадлежащим ему имуществом. Учредитель товарищества не отвечает по его обязательствам и несет риск убытков, связанных с деятельностью товарищества в пределах стоимости внесенного им вклада. Учредителем товарищества являются физическое лицо – гражданин РК.

Финансы обществ с ограниченной ответственностью

... в изучении проблемы рейдерства в РФ. 1. Финансовые особенности обществ с ограниченной ответственностью Общество с ограниченной ответственностью (ООО) учреждается и функционирует в соответствии с Гражданским Кодексом ... учитывает сложившуюся в процессе их реализации практику. В данной статье регулируется порядок создания общества с ограниченной ответственностью путем учреждения. В соответствии с п. ...

Основной целью деятельности предприятия является извлечение чистого дохода, а также удовлетворение общественных потребностей в товарах, работах и услугах.

Специализация: Рекламное агентство полного цикла услуг, представляющее полный комплекс услуг в области рекламы и рекламных коммуникаций — от исследований рынка, выработки рекламной стратегии и создания рекламы до представления медиа-услуг.

Позиционирование: Смысл нашего существования — в том, чтобы дать нашим клиентам возможность расти. Сделать так, чтобы стратегия клиента работала, чтобы клиент достиг поставленных целей. В этом — обещание нашего бренда и наша миссия.

Рекламное агентство выполняет следующие основные функции: ….

Учетной политикой закреплена совокупность способов бухгалтерского учета, используемых ТОО «Аврора», — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни ТОО «Аврора».

К способам ведения бухгалтерского учета относятся способы:

- Группировки и оценки фактов хозяйственной деятельности ТОО «Аврора»;

- Погашения стоимости его активов;

- Организации документооборота;

- Инвентаризации;

- Применения счетов бухгалтерского учета;

- Применения системы регистров бухгалтерского учета;

- Обработки информации и др.

Основанием для записи в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии и бухгалтерские справки, подготовленные, оформленные и удостоверенные в порядке, установленном нормативными актами РК, учетной политикой, приказами Генерального директора ТОО «Аврора», распоряжения уполномоченных им лиц.

Основанием для формирования данных налогового учета являются:

- Первичные учетные документы (включая бухгалтерские справки);

- Аналитические документы бухгалтерского учета;

- Специальные расчеты налоговой базы.

Бухгалтерский и налоговый учет в ТОО «Аврора» ведется бухгалтерией, возглавляемой Главным бухгалтером – Мусилимова Рауан Ермековна. Бухгалтерия является структурным подразделением ТОО «Аврора».

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в тенге. Бухгалтерская отчетность представляется головному предприятию в тенге, в налоговые и статистические органы — соответственно требованиям.

Учет и контроль бухгалтерского учета в ГОУ «Детский дом». Часть

... считать, что всю работу по внутреннему контролю можно возложить на учетных работников. В свете изложенного хотелось бы обратить внимание на организацию бухгалтерского учета и формирование учетной ... соблюдение порядка размещения заказов на поставки товаров, оказание услуг бюджетному учреждению путём проведения конкурсов, аукционов, запросов котировок, соблюдение запрета на пересмотр цены контракта в ...

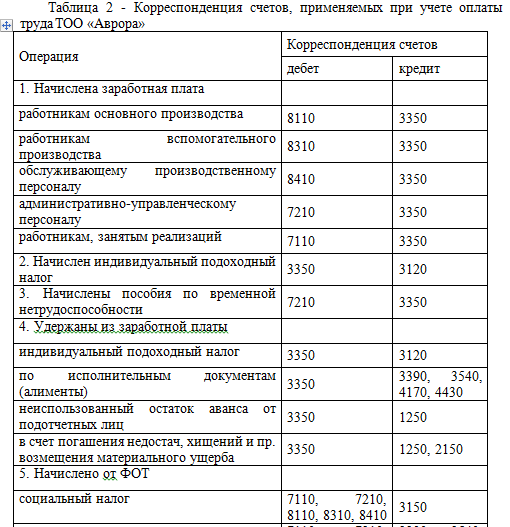

2.3 Учет расчетов с персоналом по оплате труда

ТОО «Аврора» самостоятельно устанавливает системы оплаты труда своих работников (сдельная, повременная и т. п.).

Системы оплаты труда фиксируются в коллективном и трудовом договоре, Положении об оплате труда и т. п. Основанием для начисления заработной платы служат:

Штатное расписание (форма № Т-3) утверждается директором, согласовывается с профсоюзным комитетом при наличии такового. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы.

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации.

Одним из оснований для начисления заработной платы является табель учета рабочего времени (форма № Т-12 или Т-13), который отражает количество отработанного времени каждым работником. Табель составляется в одном экземпляре и на его основе рассчитывается заработная плата.

2.5 Учет производственных затрат и расходов периода

Расходы периода списываются в том отчетном периоде, в котором они произведены, и не переносятся на последующие периоды в остатках нереализованной продукции и незавершенного производства.

В конце отчетного периода (конец года) затраты, учтенные на счетах 7010, 7110, 7210, 7300 – 7400, списываются на дебет счета «Итоговая прибыль (убыток», и эти счета закрываются.

Для учета себестоимости реализованных товаров, работ, услуг предназначен счет 7010 «Себестоимость реализованных товаров (работ, услуг)».

Для расходов по неосновной деятельности предназначены счета подраздела 7400 «Расходы по неосновной деятельности» (7410 – 7470)

Для учета расходов, связанных с реализацией товаров, работ и услуг, предназначен активный счет 7110 «Расходы по реализации товаров (работ, услуг)». Этот счет применяют торговые и другие предприятия осуществляющие реализацию товаров (работ, услуг).

В случае если предприятие осуществляет многоотраслевую деятельность (реализация готовой продукции, торговля, общественное питание и т.д.), то к счету 7110 «Расходы по реализации то варов (работ, услуг)» по каждому из субсчетов устанавливается своя номенклатура статей согласно типовой номенклатуре.

2.8 Учет расчетов с бюджетом по налогам

Обязательные платежи налогового характера (далее – налоги) в республиканский и местный бюджет устанавливаются и регулируются Налоговым кодексом, за исключением вопросов таможенных платежей, регулируемых законодательством по таможенному делу РК, платежей за загрязнение окружающей среды и обязательных платежей за использование природных ресурсов, регулируемых специальным законодательством, а также нормативных правовых актов по обязательным пенсионным взносам в накопительные пенсионные фонды.

Контрольная работа: Рынок труда и занятость населения

... в сегодняшних условиях российской экономики. С учетом специфики данной темы и круга затронутых вопросов структура работы позволяет последовательно осветить в первой части теоретические вопросы функционирования рынка труда, во второй – особенности рынка труда в современных российских ...

Под налогами, сборами, пошлинами и другими обязательными платежами понимают обязательные взносы в бюджетную систему РК, осуществляемые плательщиками (физическими и юридическими лицами) в порядке и на условиях, определяемых законодательными актами.

ТОО «Аврора»» уплачивает следующие налоги, сборы и обязательные платежи:

Налоги:

-Корпоративный подоходный налог

-Индивидуальный подоходный налог