студентка экономического факультета

специальности 080901

«бухгалтерский учет,

анализ и аудит»

44 б группы

Шалыгина Н. М.

МИЧУРИНСК – НАУКОГРАД 2007

1. ОРГАНИЗАЦИЯ АНАЛИТИЧЕСКОЙ РАБОТЫ НА ПРЕДПРИЯТИИ

Повышение эффективности хозяйствования во многом зависит от обоснованности, своевременности и целесообразности принимаемых управленческих решений. Все это может быть достигнуто в процессе анализа. Проведение анализа должно стать органической частью служебных обязанностей каждого специалиста, руководителя, обязанностью всех служащих, которые имеют отношение к принятию управленческих решений. Экономический анализ входит не только в обязанности работников экономических служб, но и технических отделов (главного механика, энергетика).

Им занимаются также руководители подразделений. Только общими усилиями совместной работой экономистов, техников, руководителей, обладающих разносторонними знаниями по изучаемому вопросу можно комплексно исследовать поставленную проблему и найти наиболее оптимальный вариант ее решения. Таким образом, экономический анализ — функция не только экономических, но и инженерно-технических отделов, а также отдельных подразделений.

Главный экономист ОАО «Сатинское» координирует всю экономическую работу, осуществляет методологическое и методическое руководство по анализу, экономические исследования по перспективным вопросам развития предприятия, осуществление всестороннего комплексного анализа, обобщение представленных материалов, разработка предложений и рекомендаций по использованию выявленных резервов.

Главный экономист анализирует выполнение заданий по снабжению, производству и реализации продукции. Главный бухгалтер анализирует выполнение финансового плана (бухгалтерский баланс, отчеты о выполнении планов по реализации продукции, прибыли и другие финансовые показатели).

Агрономы, зоотехники участвуют в анализе объема производства, реализации продукции, ее качества и себестоимости. Самостоятельно анализируют соблюдение технологии производства, рационов кормления.

Инженеры-механики систематизируют случаи простоя техники, оборудования в разрезе причин. В процессе анализа выявляют необходимость модернизации отдельных объектов, анализируют работу ремонтных производств, техники.

Руководители и специалисты отделений систематически анализируют все данные бухгалтерского учета по производству и реализации продукции, прямым затратам материально-технических средств, по соблюдению трудовой дисциплины, технологических режимов, использованию рабочего времени, выполнению норм выработки.

Анализ производства и реализации продукции

... данной курсовой работы является получение практических навыков анализа объёма производства и реализация продукции. В первой главе будет дано теоретические и методические основы анализа объёма производства и реализации продукции. Во второй главе будет проведён анализ производства и реализация продукции на ...

На завершающем этапе аналитической работы оформляются результаты анализа. Годовые итоги по данным финансового плана и годового отчета оформляются пояснительной запиской.

2. АНАЛИЗ ЭКОНОМИЧЕСКИХ УСЛОВИЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Местоположение, природные и транспортные условия

В сельском хозяйстве на результат деятельности предприятия оказывают влияние разнообразные факторы. Определяющую роль играют природные условия. Климат в районе расположения ОАО «Сатинское» умеренно -континентальный, с теплым летом и холодной, устойчивой морозной зимой. Среднегодовая температура воздуха составляет 3 — 4°С, по отдельным годам колеблется от 1 — 2°С до 5 — 6°С. Температура наиболее холодного месяца (январь и февраль) составляет -12 — 13°С, а наиболее теплого месяца с температурой +17 +19 °С является июль. Длительность периода с температурой выше 10°С, то есть периода активной вегетации растений, в среднем составляет 140 дней. Влагообеспеченность растений, в вегетационный период в значительной степени характеризуется количеством выпадающих осадков за май — сентябрь, которые в этом районе составляют в среднем 360 мм.

Почвенный покров в ОАО «Сатинское» представлен в основном чернозёмными, лугово-чернозёмными почвами, тяжелосуглинистого механического состава.

Хозяйство является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетные счета в учреждениях банка, печать со своим наименованием. ОАО «Сатинское» отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками.

Организационно-правовая форма предприятия – открытое акционерное общество.

ОАО «Сатинское» расположено в юго-восточной части Тамбовской области, в центре Сампурского района – поселке Сатинка.

На территории района разветвленная сеть автомобильных дорог, также имеется железная дорога, рядом с которой располагается элеватор. Предприятие включает шесть километров дорожной сети. Дороги в удовлетворительном состоянии.

Рынок сбыта сельскохозяйственной продукции хозяйства достаточно обширен.

2.2 Анализ размера предприятия, концентрации, специализации, интенсификации и эффективности производства

Основными показателями размера хозяйства является объём производства валовой и товарной продукции, дополнительными — размер сельскохозяйственных угодий, поголовье скота, стоимость производственных фондов, численность трудовых ресурсов.

Таблица 1 – Размер сельскохозяйственного производства в ОАО «Сатинское»

| Показатели | Годы | В среднем по предприятиям района | 2006 г. в % к среднерайонным | ||

| 2004 | 2005 | 2006 | |||

| 1. Стоимость валовой продукции, тыс. руб. | 43753 | 51303 | 56317 | 48504 | 116,1 |

| 2. Площадь сельхоз угодий, га | 3251 | 3502 | 3539 | 3501 | 101,1 |

| в т. ч. пашни | 2990 | 3278 | 3278 | 3005 | 109,1 |

| 3. Численность работников, занятых в сельскохозяйственном производстве, чел. | 107 | 130 | 144 | 98 | 146,9 |

| 4. Среднегодовая стоимость основных производственных фондов, тыс. руб. | 80628 | 82930 | 90745 | 74315 | 122,1 |

| 5. Среднегодовое поголовье свиней, гол. | 4749 | 4591 | 4710 | 1686 | 279,4 |

| 6. Всего энергетических мощностей, л. с. | 13004 | 13701 | 14278 | 11002 | 129,8 |

Из таблицы 1 видно, что основной показатель размера производства – стоимость валовой продукции за период времени с 2004 по 2006 гг. возрос на 28,7 %. Основной причиной этого является увеличение объемов производства почти всех видов продукции в силу увеличения посевных площадей. В результате роста объемов производства продукции произошло увеличение количества работников предприятия со 107 человек в 2004 г. до 144 человек в 2006 г., что больше уровня данного показателя в среднем по предприятиям района на 46,9 %.

Как и площадь сельскохозяйственных угодий, так и площадь пашни в рассматриваемый период времени увеличилась на 7,7 % и 9,6 % соответственно. Среднегодовая стоимость основных производственных фондов в 2006 г. по сравнению с 2004 г. увеличилась с 80628 тыс. руб. до 90745 тыс. руб. в силу их поступления. Этот показатель превышает уровень среднерайонного на 22,1 %. Среднегодовое поголовье свиней за последние три года в ОАО «Сатинское» снизилось и составило в 2006 г. 4710 голов. Это в свою очередь почти в 3 раза больше среднего значения по предприятиям района.

В силу увеличения объемов производства увеличилось и общее количество используемых энергетических мощностей с 13004 л. с. в 2004 г. до 14278 л. с. в 2006 г. Это выше среднерайонного значения на 29,8 %.

Итак, все показатели размера производства ОАО «Сатинское» в 2006 г. превышали их среднего значения по предприятиям района.

Специализация сельскохозяйственного производства как форма общественного разделения труда выражается в преимущественном производстве определенных видов продукции, а иногда и в выполнении отдельной стадии в производстве готового продукта.

Специализацию определяют по структуре товарной сельскохозяйственной продукции.

Для характеристики специализации хозяйства определим структуру товарной продукции в ОАО «Сатинское», представленную в таблице 2.

Таблица 2 – Анализ уровня специализации ОАО «Сатинское»

| Наименование отраслей и видов продукции | 2004 г. | 2005 г. | 2006 г. | Место отдельных видов продукции | |||

| выручка, тыс. руб. | в % к итогу | выручка, тыс. руб. | в % к итогу | выручка, тыс. руб. | в % к итогу | ||

|

Растениеводство: — зерновые — подсолнечник — сахарная свекла — прочая продукция — продукция собственного производства реализованная в переработанном виде |

5601 3039 1657 152 5295 |

15,6 8,5 4,6 0,4 14,7 |

659 1640 3208 147 13291 |

1,6 3,5 7,1 0,3 29,3 |

6193 2273 4418 282 7392 |

12,4 4,5 8,8 0,6 14,8 |

3 5 4 7 2 |

| Итого по растениеводству | 15744 | 43,8 | 18945 | 41,8 | 20558 | 41,1 | — |

|

Животноводство: — прирост живой массы свиней — продукция собственного производства реализованная в переработанном виде |

19568 595 |

54,5 1,7 |

25115 1256 |

55,4 2,8 |

28554 846 |

57,2 1,7 |

1 6 |

| Итого по животноводству | 20163 | 56,2 | 26376 | 58,2 | 29400 | 58,9 | — |

| Итого по сельскому хозяйству | 35907 | 100 | 45321 | 100 | 49958 | 100 | — |

На основании данных таблицы 2 можно сделать вывод, что за анализируемый период времени в структуре товарной продукции ОАО «Сатинское» значительных изменений не произошло. Так если в 2004 г. наибольший удельный вес в структуре товарной продукции занимало свиноводство, на долю которого приходилось 54,5 %, то в 2006 г. доля свиноводства в структуре товарной продукции повысилась до 57,2 %.

Второе место в структуре товарной продукции в ОАО «Сатинское» принадлежит продукции растениеводства, реализованной в переработанном виде. Ее удельный вес в 2004 – 2006 гг. увеличился всего на 0,1 п. п.

Удельный вес зерновых в структуре товарной продукции снизился с 15,6 % в 2004 г. до 12,4 % в 2006 г. или на 20,5 %. Это произошло в результате уменьшения объемов производства зерновых в силу снижения урожайности данной культуры.

В 2004 г. в структуре товарной продукции 8,5 % и 4,6 % приходилось соответственно на подсолнечник и сахарную свеклу. Но уже в 2006 г. удельный вес подсолнечника в структуре товарной продукции снизился до 4,5 %. Основной причиной этого является снижение урожайности данной культуры и ее убранной площади. А удельный вес сахарной свеклы в структуре товарной продукции, наоборот, в 2006 г. пот сравнению с 2004 г. возрос до 8,8 %, что связано с увеличением ее урожайности и убранной площади.

Таким образом, ОАО «Сатинское» является специализированным предприятием с главной отраслью свиноводство. Производство же зерновых, подсолнечника и сахарной свеклы является дополнительными отраслями.

Рассмотрим основные показатели работы ОАО «Сатинское» (таблица 3).

Расчеты показали, что производство товарной продукции на 100 га сельскохозяйственных угодий в на исследуемом предприятии за последние три года увеличилось на 307,1 тыс. руб. Основной причиной этого является рост стоимости товарной продукции более быстрыми темпами, чем рост площади сельскохозяйственных угодий.

Производство подсолнечника, сахарной свеклы и прироста свиней в живой массе на 100 га пашни в 2004 – 2006 гг. в ОАО «Сатинское» увеличилось соответственно на 4,8 ц; 590,8 ц и 11,7 ц. А производство зерна на 100 га пашни, наоборот, снизилось на 426,8ц.

В 2006 г. в исследуемом хозяйстве производство валовой продукции на 1 среднегодового работника составило 391,1 тыс. руб., что меньше уровня аналогичного показателя в 2004 г. на 17,8 тыс. руб. Это связано с ростом в исследуемом промежутке времени среднегодовой численности работников более быстрыми темпами, чем рост стоимости валовой продукции.

Положительной тенденцией является рост оплаты труда 1 среднегодового работника с 54,77 тыс. руб. в 2004 г. до 74,13 тыс. руб. в 2006 г. или на 19,36 тыс. руб.

Урожайность основных сельскохозяйственных культур, таких как зерно и подсолнечник, за период времени с 2004 – 2006 гг. снизилась на 9,4 ц с 1 га и на 1,5 ц с га соответственно. Урожайность же сахарной свеклы в этот же промежуток времени возросла на 35,2 ц с га и составила в 2006 г. 378,9 ц с га.

В 2004 г. в исследуемом хозяйстве на 100 основных и проверяемы маток было получено 838 голов приплода, а в 2006 г. 1055 голов. Среднесуточный прирост свиней увеличился с 283 г в 2004 г. до 444 г в 2006 г. или на 161 г.

Из таблицы 3 также видно, что себестоимость 1 ц зерна, сахарной свеклы и прироста живой массы свиней увеличилась в 2006 г. по сравнению с 2004 г. соответственно на 347,23 руб., 18,64 руб. и 928,18 руб. соответственно. Себестоимость же 1 ц подсолнечника снизилась за три последние года на 30,42 руб.

Снижение полной себестоимость в ОАО «Сатинское» в 2004 – 2006 гг. более быстрыми темпами, чем снижение прибыли обусловило снижение уровня рентабельности на 31,6 п. п.

Таблица 3 – Оценка работы ОАО «Сатинское» по основным экономическим показателям

| Показатели | Годы | Отклонение 2006 г. от 2004 г. (+,-) | Темп прироста | ||

| 2004 | 2005 | ||||

|

1. Уровень производства: а) произведено на 100 га сельхоз угодий товарной продукции, тыс.руб. б) произведено на 100 га пашни, ц зерна подсолнечника сахарной свеклы прироста свиней в живой массе |

1104,5 1054,7 192,8 2299,2 156,8 |

1294,0 1570,8 244,8 1945,9 129,5 |

1411,6 627,9 197,6 2890,0 168,5 |

+307,0 -426,8 +4,8 +590,8 +11,7 |

27,8 -40,5 2,5 25,7 7,5 |

|

2. Производительность и оплата труда: а) произведено валовой продукции на 1 среднегодового работника, тыс. руб. б) оплата труда 1 работника в год, тыс.руб. |

408,9 54,7 |

394,6 62,1 |

391,1 74,1 |

-17,8 +19,4 |

-4,4 35,5 |

|

3. Урожайность основных сельскохозяйственных культур, ц с 1 га Зерновых Подсолнечника Сахарная свеклы |

19,4 23,1 343,7 |

25,9 26,7 318,9 |

10,0 21,6 378,9 |

-9,4 -1,5 +35,2 |

-48,5 -6,5 10,2 |

|

4. Продуктивность сельскохозяйственных животных: — получено приплода на 100 основных и проверяемых маток, гол. — среднесуточный прирост свиней, г. |

838 283 |

942 326 |

1055 444 |

+217 +161 |

125,9 56,9 |

|

5. Себестоимость 1 ц продукции, руб. Зерна Подсолнечника Сахарная свеклы Прирост живой массы свиней |

175,70 425,13 55,80 3292,39 |

179,30 434,40 70,83 4472,32 |

522,93 394,71 74,44 4220,57 |

+347,23 -30,42 +18,64 +928,18 |

197,6 -7,2 33,4 28,2 |

|

6. Прибыль – всего, тыс. руб. в том числе — прибыль на 100 га сельхоз угодий — прибыль на 1 работника |

13795 424,3 128,9 |

12907 368,6 99,3 |

11623 328,4 80,7 |

-2172 -95,9 -48,2 |

-15,7 -22,6 -37,4 |

|

7. Уровень рентабельности в целом по предприятию, % — в растениеводстве — в животноводстве |

62,4 96,2 43,1 |

39,8 53,1 31,6 |

30,8 43,1 22,7 |

-31,6 -53,1 -20,4 |

-50,6 -57,2 -47,3 |

3. АНАЛИЗ РЕСУРСНОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

3.1 Анализ состава, структуры и использования земельных ресурсов

Земля является основным элементом национального богатства и главным средством производства в сельском хозяйстве. Поэтому рациональное использование земельных ресурсов имеет большое значение для развития национальной экономики. С ним тесно связан объем производства сельскохозяйственной продукции и продовольственная проблема. Перед сельскохозяйственными предприятиями стоит задача наиболее полного использования каждого гектара земли. Тысячи гектаров залежей, низкопродуктивных сенокосов и пастбищ, кустарников можно превращать в продуктивные угодия. Поэтому при анализе земельного фонда необходимо изучить изменения в размере земельных угодий и выявить возможности дальнейшего расширения площади пашни, улучшения сенокосов и пастбищ.

Анализ состава и структуры земельных ресурсов рассмотрен в таблице

Таблица 4 – Анализ изменения земельного фонда хозяйства за 2004 – 2006 гг.

| Земельные угодия | Площадь, га | Структура, % | 2006 г. в % к 2004 г. | |||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | в составе | в структуре | |

| Пашня | 2990 | 3278 | 3278 | 89,9 | 90,7 | 90,7 | 288 | 0,8 |

| Сенокосы | 224 | 224 | 224 | 6,7 | 6,2 | 6,2 | — | -0,5 |

| Пастбища | 37 | 37 | 37 | 1,1 | 1,1 | 1,1 | — | — |

| Итого сельхоз угодий | 3251 | 3539 | 3539 | 97,7 | 98,0 | 98,0 | 288 | -0,3 |

| Древесно-кустарниковые насаждения | 36 | 36 | 36 | 1,1 | 1,0 | 1,0 | — | -0,1 |

| Дороги, км | 17 | 17 | 15 | 0,5 | 0,4 | 0,4 | -2 | -0,1 |

| Прочие земли | 38 | 38 | 38 | 1,2 | 1,0 | 1,0 | — | -0,2 |

| Общая земельная площадь | 3325 | 3613 | 3613 | 100,0 | 100,0 | 100,0 | 288 | — |

Как видно из таблицы 4 общая земельная площадь в ОАО «Сатинское» в исследуемый промежуток времени увеличилась на 288 га и составила в 2006 г. 3613 га. Наибольший удельный вес в структуре земельных угодий занимают сельскохозяйственные угодия (в 2004 г. – 89,9 %, а в 2006 г.- 90,7%), площадь которых в 2006 г. составила 3539 га. Из таблицы 4 также видно, что в течении двух последних лет, т. е. в 2005 г. и в 2006 г. площадь пашни осталась неизменной, ровно как не изменилась площадь других земельных угодий за исключением дорог. Их площадь уменьшилась с 17 км в 2004 г. до 15 км в 2006 г.

Далее проведем анализ использования земельных угодий и экономической эффективности использования земельных угодий.

Таблица 5

| Показатели | Годы | 2006 г. в % к 2004г. | ||

| 2004 | 2005 | 2006 | ||

| Показатели использования земельных угодий | ||||

| 1. Степень распаханности с/х угодий, % | 91,8 | 92,6 | 92,6 | 100,9 |

| 2. Степень использования пашни, % | 78,0 | 84,1 | 98,7 | 125,4 |

| 3. Удельный вес естественных кормовых угодий в с/х угодьях, % | 8,0 | 7,4 | 7,4 | 92,5 |

| Показатели экономической эффективности использования земель | ||||

|

1. Произведено на 100 га пашни, ц зерна подсолнечника сахарной свеклы |

1054,7 192,8 299,2 |

1714,6 244,8 1945,9 |

627,9 197,6 2890,0 |

59,5 102,5 125,7 |

|

2.Произведено валовой продукции с/х, тыс. руб. — на 100 га пашни — на 100 га с/х угодий |

1463,3 1345,8 |

1565,1 1465,0 |

1718,0 1519,3 |

117,4 112,9 |

|

3. Урожайность, ц/га зерновые подсолнечник сахарная свекла |

19,4 23,1 343,7 |

25,9 26,7 318,9 |

10,0 21,6 378,9 |

51,5 93,5 110,2 |

Анализируя таблицу 5 можно сделать вывод, что в ОАО «Сатинское» в 2006 г. по сравнению с 2004 г. степень распаханности сельскохозяйственных угодий увеличилась на 0,9 % и в 2006 г. составила 92,6 %. Основной причиной этого является увеличение в исследуемом периоде времени площади пашни на 288 га. Степень использования пашни в 2006 г. составила 98,7 %, что больше уровня аналогичного показателя в 2004 г. на 25,4 %.

Рассматривая экономическую эффективность использования земельных угодий видно, что производство зерна на 100 га пашни снизилось на 40,5 %. Это связано со снижением урожайности данной культуры в исследуемом промежутке времени с 19,4 ц/га до 10,0 ц/га. Производство же подсолнечника и сахарной свеклы на 100 га пашни в 2004 – 2006 гг. в ОАО «Сатинское» наоборот увеличилось на 2,5 % и 25,7 % соответственно. Урожайность основных сельскохозяйственных культур, таких как зерно и подсолнечник, за период времени с 2004 – 2006 гг. снизилась на 48,5 % и 6,5 % соответственно. Урожайность же сахарной свеклы в этот же промежуток времени возросла на 10,2 % и составила в 2006 г. 378,9 ц /га.

Проводя анализ сельскохозяйственных угодий заметим, что главным условием рационального использования пашни являются введение интенсивных специализированных севооборотов и совершенствование структуры посевных площадей правильное чередование культур во времени и пространстве создает возможность полностью использовать плодородные почвы, осадки, защищать почву от эрозии, эффективно бороться с сорняками, вредителями и болезнями растений. Анализ использования земель проводится по картам землепользования, уточняется путем обследования земель на листе. В процессе анализа следует определить участвует ли в севообороте основное звено (пар чистый, пар занятой, многолетние травы), обеспечивающие повышение плодородия почвы, накопления влаги и питательных веществ.

Таким образом, соблюдение порядка на земле имеет не только экономическое, но и нравственное значение. Анализ и мобилизация внутренних резервов использования земли – основа, залог роста интенсивности растениеводства, увеличения объема и повышения качества всех видов сельскохозяйственной продукции.

Основные пути повышения эффективности использования земли в ОАО «Сатинское»:

- одним из важнейших факторов повышения эффективности использования земель является расширенное воспроизводство плодородия почвы. Для поддерживания бездефицитного и создания положительного баланса гумуса необходимо расширять посевы многолетних трав. Продуктивность земель за счет посева культур в сочетании с внесением навоза повышается на 18 – 20%. Этому способствует также чистые пары при использовании которых урожайность зерновых культур увеличивается на 20 – 30 %;

- существенным фактором повышения продуктивности земель является регулирование водного режима: отвод фильтрационных вод во влажные годы и орошение в засушливую пору;

- большое влияние на повышение продуктивности земель оказывает борьба с сорняками и вредителями сельскохозяйственных культур.

3.2 Анализ наличия, состава и движения трудовых ресурсов. Анализ трудоемкости, уровня и динамики производительности труда

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знанием и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов производства продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других показателей.

Таблица 6 – Анализ состава и структуры трудовых ресурсов в ОАО «Сатинское» в 2004-2006 гг.

| Показатели | Годы | 2006г. в % к 2004 г. | |||||

| 2004 | 2005 | 2006 | |||||

| человек | % | человек | % | человек | % | ||

| Всего работников, в том числе | 145 | 100,0 | 144 | 100,0 | 152 | 100,0 | 104,8 |

| 1. Работники занятые в с/х производстве, в том числе | 107 | 73,8 | 130 | 90,3 | 144 | 94,7 | 134,6 |

|

Рабочие постоянные из них: — трактористы-машинисты — работники свиноводства |

76 29 32 |

52,4 20,0 22,1 |

101 21 32 |

70,1 14,6 22,2 |

107 27 28 |

70,4 17,8 18,4 |

140,8 93,1 87,5 |

| Рабочие сезонные и временные | 6 | 4,1 | 4 | 2,8 | 12 | 7,9 | 200,0 |

|

Служащие из них: — руководители — специалисты |

25 9 14 |

17,2 6,2 9,7 |

25 10 13 |

17,4 6,9 9,0 |

25 10 13 |

16,4 6,6 8,6 |

— 111,1 92,9 |

| 2. Работники, занятые в подсобных промышленных предприятиях и промыслах |

35 |

24,1 |

11 |

7,6 |

5 |

3,3 |

14,3 |

Из данных таблицы 6 следует, что на исследуемом предприятии за последние три года происходило увеличение численности его работников на 4,8 %. Количество работников занятых в сельскохозяйственном производстве возросло в 2006 г. по сравнению с 2004 г. на 34,6 %. Из них численность постоянных работников увеличилась на 40,8%, сезонных и временных работников на 100 %. А количество работников занятых в подсобных промышленных предприятиях и промыслах снизилось с 35 человек в 2004 г. до 5 человек в 2006 г. Удельный вес работников занятых в сельскохозяйственном производстве в 2006 г. составил 94,7 %.

На следующим этапе необходимо провести анализ обеспеченности хозяйства трудовыми ресурсами и их использование.

Таблица 7 – Анализ обеспеченности трудовыми ресурсами и их использование в ОАО «Сатинское» в 2004-2006 гг.

| Показатели | Годы | 2006 г. в % к 2004 г. | ||

| 2004 | 2005 | 2006 | ||

|

Трудообеспеченность, чел. — на 100 га с/х угодий — на 100 га пашни |

4,6 4,8 |

4,1 4,4 |

4,3 4,6 |

93,5 95,8 |

| Наличие с/х угодий на 1 работника, га | 22,4 | 24,6 | 23,3 | 104,0 |

| Отработано в год 1 работником, человеко-дней | 262,1 | 270,8 | 263,2 | 100,4 |

Как видно из 7 в ОАО «Сатинское» в 2006 г. по сравнению с 2004 г. трудообеспеченность на 100 га сельскохозяйственных угодий, как и на 100 га пашни, уменьшилась на 6,5 % и 4,2 % соответственно. Основной причиной этого стало увеличение площади сельскохозяйственных угодий и площади пашни более быстрыми темпами, чем увеличение численности работников на данном предприятии. Площадь сельхозугодий приходящейся на одного работника в исследуемом периоде времени уменьшилась на 4 % по той же причине. Из таблицы 7 также видно, что количество человеко-дней отработанных одним работником в год увеличилось с 262,1 в 2004 г. до 263,2 в 2006 г. или на 0,4 %.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Фонд рабочего времени (ФРВ)зависит от численности работников (ЧР), количества отработанных дней одним работником в среднем за год (Д) и средней продолжительности рабочего дня (П):

ФРВ = ЧР*Д*П.

Таблица 8 – Анализ использования трудовых ресурсов в ОАО «Сатинское» в 2004-2006 гг.

| Показатели | Годы | Отклонение 2006г. от 2004 г,(+,-) | ||

| 2004 | 2005 | 2006 | ||

| Среднегодовая численность работников (ЧР), чел. | 145 | 144 | 152 | +7 |

|

Отработанно за год одним работником: дней (Д) часов (Ч) |

262 2034,5 |

271 2090,3 |

263 1796,1 |

+1 -238,4 |

| Средняя продолжительность рабочего дня (П), ч. | 7,8 | 7,7 | 6,8 | -1 |

| Фонд рабочего времени (ФРВ), ч. | 296322 | 300485 | 271837 | -24485 |

Расчеты показали, что в ОАО «Сатинское» за три последних года произошло снижение фонда рабочего времени на 24485 ч. Как видно из таблицы 8 имеющиеся трудовые ресурсы в исследуемом хозяйстве используются не полно. В среднем одним работником отработанно 1796,1 ч. вместо 2034,5 ч., в связи с чем сверхплановые потери рабочего времени на одного работника составили 238,4 ч., а на всех – 36236,8 ч. Существенны на исследуемом предприятии за 2004 – 2006 гг. и внутрисменные потери рабочего времени: за один день они составили 1 ч, а за все отработанные дни всеми работниками – 39972 ч.

На следующем этапе анализа оценим трудоемкость производства 1 ц основных видов сельскохозяйственной продукции.

Трудоемкость – затраты рабочего времени на единицу или весь объем изготовленной продукции. Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана организационно-технических мероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда).

Таблица 9 – Анализ трудоемкости производства 1 ц основных видов сельскохозяйственной продукции, чел. – час.

| Показатели | Годы | отклонение 2006 г от 2004 г. | |||

| 2004 | 2005 | 2006 | чел.-час. | % | |

| зерновые, всего в том числе озимые яровые |

0,7 1,1 0,6 |

0,4 0,8 0,4 |

1,3 0,5 4,5 |

+0,6 -0,6 +3,9 |

185,7 45,5 750,0 |

| подсолнечник | 1,2 | 0,6 | 1,1 | -0,1 | 91,7 |

| сахарная свекла | 0,2 | 0,2 | 0,1 | -0,1 | 50,0 |

| многолетние травы на зеленый корм | 0,2 | 0,2 | 0,2 | — | — |

| прирост живой массы свиней | 13,4 | 15,5 | 8,5 | -4,9 | 63,4 |

Анализируя данные таблицы 9, можно сделать вывод, что трудоемкость производства 1 ц зерновых в 2006 г. по сравнению с 2004 г. в ОАО «Сатинское» увеличилась на 85,7 %. А трудоемкость 1 ц подсолнечника, сахарной свеклы и прироста живой массы свиней наоборот снизилась на 8,3 %, 50,0 % и 34,6 % соответственно.

Далее определим влияние факторов на трудоемкость производства сахарной свеклы и подсолнечника.

Таблица 10 – Исходные данные для определения влияния основных групп факторов на трудоемкость производства сахарной свеклы и подсолнечника

| Показатели | сахарная свекла | подсолнечник | ||

| 2005г. | 2006г. | 2005г. | 2006г. | |

| Затраты труда на 1 га, чел.-час | 75 | 60 | 13 | 20 |

| Урожайность, ц/га | 318,9 | 378,9 | 26,7 | 21,6 |

| Трудоемкость, чел.-час. | 0,20 | 0,10 | 0,60 | 1,10 |

В ходе проведения дальнейшего анализа определим трудоемкость условную. По сахарной свекле она равна 0,19, а по подсолнечнику 0,60. определим влияние урожайности сахарной свеклы на трудоемкость:

Т2006 – Тусл = -0,09.

Влияние затрат по сахарной свекле на трудоемкость:

Тусл – Т 2005 = -0,01.

По подсолнечнику 0 и -0,5 соответственно.

Таким образом можно сделать вывод, что в 2006 г. по сравнению с 2004 г. трудоемкость производства сахарной свеклы снизилась на 0,1 чел.-час. В том числе за счет снижения затрат она снизилась на 0,09 чел.-час., а за счет увеличения урожайности она снизилась на 0,01 чел.-час. Трудоемкость же подсолнечника, наоборот, повысилась на 0,5 чел.-час. За счет увеличения затрат труда на 1 га она увеличилась на 0,5 чел.-час., а снижение урожайности на трудоемкость производства подсолнечника никакого влияния не оказала.

Анализируя трудовые ресурсы в ОАО «Сатинское» необходимо обратить внимание на производительность труда. Для оценки уровня производительности труда применяются следующие показатели: среднегодовая численность работников, количество дней отработанных одним работником, продолжительность рабочего дня, часовая производительность труда.

Из данных таблицы 11 видно, что в ОАО «Сатинское» в 2006 г. по сравнению с 2004 г. произошло увеличение производительности труда. В том числе годовая производительность труда возросла с 301,7 тыс. руб. в 2004 г. до 370,5 тыс. руб. в 2006 г. или увеличилась на 22,8 %. Дневная же увеличилась на 28,2 % и составила в 2006 г. 214,1 тыс. руб., а часовая производительность труда увеличила на 47,2 %. Основной причиной этого является увеличение численности работников данного предприятия и количества дней отработанных одним работником за год.

Таблица 11 – Анализ уровня и динамики производительности труда в ОАО «Сатинское» в 2004-2006 гг.

| Показатели | Годы | 2006 г. в % к 2004 г. | ||

| 2004 | 2005 | 2006 | ||

| Среднегодовая стоимость валовой продукции, тыс. руб. | 43753 | 51303 | 56317 | 128,7 |

| Среднегодовая численность работников, чел. | 145 | 144 | 152 | 104,8 |

| Отработано в году одним работником, дней | 262 | 271 | 263 | 100,4 |

| Продолжительность рабочего дня, час | 7,8 | 7,7 | 6,8 | 87,2 |

|

Производительность труда, тыс.руб. -годовая -дневная -часовая |

301,7 167,0 21,4 |

356,3 189,3 24,6 |

370,5 214,1 31,5 |

122,8 128,2 147,2 |

3.3 Анализ наличия, состава и структуры материальных оборотных средств

При дальнейшем анализе надо определить наличие и степень обеспеченности хозяйства материальными оборотными средствами и проанализировать правильность использования этих средств.

Исходя из данных таблицы 12, следует, что наибольший удельный вес в структуре оборотных средств ОАО «Сатинское» в 2004 — 2006 гг. занимали запасы на долю которых в 2006 г. приходилось 86,4% всех оборотных средств хозяйства. Их стоимость в исследуемом промежутке времени возросла на 12920 тыс. руб. Стоимость же готовой продукции и товаров для перепродажи и дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев в разрезе покупателейи заказчиков снизилась в 2004г. по сравнению с 2006 г. соответственно на 375 тыс. руб. и 33 тыс. руб. Из таблицы 12 также видно, что стоимость животных на выращивании и откорме, незавершенного производства и денежных средств в рассматриваемом промежутке времени увеличилась на 3713 тыс. руб., 2751 тыс. руб. и на 610 тыс. руб. соответственно. В целом же стоимость оборотных средств в ОАО «Сатинское» за анализируемые три года увеличилась с 22839 тыс. руб. в 2004 г. до 37585 тыс. руб. или возросла на 65,5 %.

Таблица 12 – Анализ наличия, состава и структуры оборотных средств в ОАО «Сатинское»

| Виды оборотных средств | 2004 г. | 2005 г. | 2006 г. | Отклонение 2006 от 2004 (+,-) | ||||

| тыс. руб | % | тыс. руб | % | тыс. руб | % | тыс. руб | % | |

| Запасы, в том числе сырье, материалы и другие аналогичные ценности |

19643 6112 |

86,0 26,8 |

26615 10018 |

87,0 32,7 |

32563 12944 |

86,4 34,4 |

+12920 +6832 |

+0,4 +7,6 |

| Животные на выращивании и откорме | 6616 | 29,0 | 8822 | 28,8 | 10329 | 27,5 | +3713 | -1,5 |

| Незавершенное производство | 4205 | 18,4 | 5240 | 17,2 | 6956 | 18,5 | +2751 | +0,1 |

| Готовая продукция и товары для перепродажи | 2709 | 11,9 | 2535 | 8,3 | 2334 | 6,2 | -375 | -5,7 |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев -покупатели и заказчики |

3053 1607 |

13,3 7,0 |

3334 1388 |

10,8 4,5 |

4297 1574 |

11,4 4,2 |

+1244 -33 |

-1,9 -2,8 |

| Денежные средства | 31 | 0,1 | 563 | 1,8 | 641 | 1,8 | +610 | |

| НДС по приобретенным ценностям | 85 | 0,4 | 85 | 0,3 | 85 | 0,2 | — | -0,2 |

| Прочие оборотные активы | 28 | 0,1 | — | — | — | — | — | — |

| Всего оборотных средств | 22839 | 100,0 | 30596 | 100,0 | 37585 | 100,0 | 14746 | х |

Для характеристики эффективности использования оборотных средств используются коэффициент оборачиваемости оборотных средств, коэффициент загрузки средств в обороте и продолжительность одного оборота оборотных средств.

Таблица 13 – Эффективность использования оборотных средств ОАО «Сатинское» в 2004-2006 гг.

| Показатели | Годы | 2006 г. в % к 2004 г. | |

| 2005 | 2006 | ||

| Коэффициент оборачиваемости оборотных средств | 1,51 | 1,36 | 90,1 |

| Коэффициент загрузки оборотных средств | 0,66 | 0,74 | 112,1 |

| Продолжительность одного оборота, дней | 238 | 265 | 111,3 |

Расчеты показали, что в исследуемом хозяйстве в 2006 г. по сравнению с 2005 г. эффективность использования оборотных средств снизилась. Так коэффициент оборачиваемости снизился на 9,9 %, что повлекло за собой увеличение коэффициента загрузки средств в обороте с 0,66 до 0,74 и продолжительности одного оборота с 238 дней до 265 дней. Причиной такого изменения показателей является увеличение среднегодовой стоимости оборотных средств более быстрыми темпами, чем увеличение выручки от реализации продукции.

Оборачиваемость оборотных средств в хозяйстве зависит от влияния следующих факторов:

- специфика предприятия;

- длительность производственных циклов;

- качество выпускаемой продукции;

- структуры оборотных средств;

- эффективности управления оборотными средствами.

3.4 Анализ наличия, состав, структуры и движения основных средств. Анализ деятельности машинотракторного парка. Резервы повышения эффективности использования основных средств

При анализе основных средств предприятия особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Материальный состав основных фондов каждого сельскохозяйственного предприятия отражает направление его производственной деятельности, характер технологических процессов, особенности организации производства.

Структура основных фондов – это процентное соотношение различных групп фондов в общей их стоимости. За годы аграрной реформы в структуре основных производственных фондов сократилась доля активной части и возросла доля пассивной.

Рассмотрим состав и структуру основных фондов в анализируемом хозяйстве за последние три года. Состав и структура основных фондов представлены в таблице 14.

Таблица 14 – Состав и структура основных средств в ОАО «Сатинское» по состоянию на конец года

| Группы и виды основных фондов | 2004 г. | 2005 г. | 2006 г. | Изменение | |||||

| сумма, тыс. руб. | в % к итого | сумма, тыс.руб. | в % к итого | сумма, тыс.руб. | в % к итого | в составе | в структуре | ||

| сумма, тыс.руб. | в % к итого | в п. п. | |||||||

| Здания | 38262 | 48,6 | 39223 | 45,1 | 39910 | 42,2 | 1648 | 10,5 | -6,4 |

| Сооружения и передаточные устройства | 19095 | 24,2 | 19095 | 21,9 | 19095 | 20,2 | — | — | -4 |

| Машины и оборудования | 15134 | 19,2 | 18560 | 21,3 | 23891 | 25,2 | 8757 | 56,0 | 6 |

| Транспортные средства | 3243 | 4,1 | 6774 | 7,8 | 7703 | 8,4 | 4460 | 28,5 | 4,3 |

| Производственный и хозяйственный инвентарь | 102 | 0,1 | 150 | 0,2 | 202 | 0,2 | 100 | 0,6 | 0,1 |

| Продуктивный скот | 2972 | 3,8 | 3250 | 3,7 | 3637 | 3,8 | 665 | 4,4 | — |

| Итого | 78808 | 100 | 87052 | 100 | 94438 | 100 | 15630 | 100 | — |

Анализируя состав и структуру основных фондов ОАО «Сатинское» можно сделать вывод о том, что за последние три года значительных изменений не произошло. Наибольший удельный вес занимают здания. На них в 2006 г. приходилось 42,2% общей стоимости основных производственных фондов. По сравнению с 2004 г. их доля снизилась на 6,4 п.п. Наибольшее изменение в составе произошло у машин и оборудования. Их стоимость увеличилась на 8757 тыс. руб., а удельный вес в структуре основных средств на 6 п.п. За рассматриваемые три года среднегодовая стоимость основных производственных фондов ОАО «Сатинское» увеличила на 15630 тыс. руб. и в 2006 г. составила 94438 тыс. руб. Эти данные показывают, что стоимость основных производственных фондов сильно отличается от оптимальной, где здания и сооружения занимают ¾ стоимости основных фондов, а остальные элементы структуры занимают очень низкую долю.

Структуру основных средств ОАО «Сатинское» в 2006 г. более наглядно видно на рисунке 1.

Рисунок 1 – Удельный вес отдельных видов основных средств в ОАО «Сатинское» в 2006 г, %

На состояние основных фондов существенно влияет степень обновления и выбытия, размер амортизационных отчислений, своевременное и качественное проведение технических уходов, профилактических ремонтов техники и производственных помещений.

Таблица 15 – Анализ состояния и движения основных средств в ОАО «Сатинское » в 2004 -2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. |

| Наличие основных средств на конец года, тыс. руб. | 78808 | 87052 | 94438 | 119,8 |

| Наличие основных средств на начало года, тыс. руб. | 82448 | 78808 | 87052 | 105,6 |

| Сумма износа на конец года, тыс.руб. | 45011 | 47875 | 51548 | 114,5 |

| Сумма основных средств, вновь введенных в действие за год, тыс. руб. | 6131 | 10155 | 9469 | 154,4 |

| Сумма выбывших за год основных средств, тыс. руб. | 9771 | 1911 | 2083 | 21,3 |

| Коэффициент роста | 0,956 | 1,105 | 1,085 | 113,5 |

| Коэффициент поступления | 0,078 | 0,117 | 0,100 | 128,2 |

| Коэффициент выбытия | 0,119 | 0,024 | 0,024 | 20,2 |

| Коэффициент износа на конец года | 0,571 | 0,550 | 0,546 | 95,6 |

| Коэффициент годности на конец года | 0,429 | 0,450 | 0,454 | 105,6 |

Расчеты показали, что в ОАО «Сатинское» коэффициент роста в 2006 г. по сравнению с 2004 г. увеличился на 1,085. За счет увеличения суммы основных средств, вновь введенных в действие за рассматриваемые три года на 54,4 % коэффициент поступления возрос с 0,078 в 2004 г. до 0,100 в 2006 г. или увеличился на 28,2 %.

За счет снижения суммы выбывших за год основных средств в 2006 г. по сравнению с 2004 г. на 78,7 % и увеличения суммы основных средств на начало года на 5,6 % коэффициент выбытия уменьшился на 79,8 %. Если в 2004 г. коэффициент выбытия превышал коэффициент поступления, т. к. сумма вновь введенных за год основных средств была меньше суммы выбывших за год основных средств, то в 2006 г. коэффициент поступления был больше коэффициента выбытия почти в 4 раза. Коэффициент износа на конец года за исследуемый период времени снизился на 4,4 % и в 2006 г. составил 0,546. Вследствие этого произошло повышение коэффициента годности с 0,429 в 2004 г. до 0,454 в 2006 г. или на 5,6 %.

Машино-тракторный парк занимает значительную долю в составе основных фондов активной части. Повышение эффективности использования имеющихся в хозяйстве тракторов и сельскохозяйственных машин позволяет без дополнительных капитальных вложений увеличить объем механизированных работ, сократить сроки их выполнения, повысить уровень механизации трудоемких процессов, снизить себестоимость продукции.

Поэтому анализ использования тракторного парка имеет большое значение.

Достаточно полную и объективную оценку использования тракторного парка можно дать с помощью системы аналитических и синтетических показателей, характеризующих степень экстенсивной и интенсивной загрузки тракторного парка.

Показатели экстенсивной загрузки характеризуют степень использования рабочего времени машин. Они могут быть как абсолютными (отработано дней, смен и часов одним трактором за год, средняя продолжительность смены), так и относительными: коэффициент использования тракторов в работе, коэффициент сменности и др.

К показателям интенсивной загрузки тракторного парка относят среднегодовую, среднедневную, среднесменную и среднечасовую выработки трактора, определяемые делением объема выполненных работ в условных эталонных гектарах на среднегодовое количество тракторов, число отработанных за год дней, смен и часов соответственно.

Проанализируем динамику и выполнение плана по уровню перечисленных показателей использования тракторов в ОАО «Сатинское».

Для этого обратимся к таблице 16.

Таблица 16 – Показатели работы машинотракторного парка в ОАО «Сатинское»

| Показатели | План | 2006 г. | Отклонение 2006 г. от плана, % |

| 1. Объем тракторных работ, эталонных га | 76800 | 37343 | 48,6 |

| 2. Среднегодовое число тракторов, шт. | 40 | 24 | 60,0 |

|

3.Отработано 1 трактором за год: — машино-дней; — машино-смен; — машино-часов. |

250 300 2400 |

230 253 1882 |

92,0 83,6 78,5 |

| 4. Коэффициент использования тракторов | 0,68 | 0,63 | 92,6 |

| 5. Коэффициент сменности | 1,2 | 1,1 | 93,7 |

| 6. Средняя продолжительность смены, часы | 8 | 7,5 | 93,6 |

|

7. Выработка на 1 эталон тракторов, эталонных га: — среднегодовая выработка; — среднедневная выработка; — среднесменная выработка; — среднечасовая выработка. |

1920 7,68 6,4 0,8 |

1556 6,76 6,2 0,82 |

81,0 88,0 96,8 102,5 |

Как видно из данных таблицы 16, объем тракторных работ в ОАО «Сатинское» в 2006 году по сравнению с планом меньше на 51,4 % или на 39457 тыс. руб. Среди показателей, характеризующих экстенсивную нагрузку тракторов, снижение видно и по числу отработанных за год одним трактором дней и коэффициенту использования тракторов в работе на 7,4 %.

Среднегодовая и среднедневная выработки трактора в 2006 году по сравнению с планом меньше соответственно на 19% и 12%; среднесменная выработка меньше всего на 3,2 %, а среднечасовая выработка выше на 2,5 %.

Из анализа уровня выполнения плана показателей использования тракторов в хозяйстве, который в целом ниже 100%, вытекает заключение об ухудшении работы машино-тракторного парка.

Уровень годовой выработки тракторов (VТР) и выполнения плана зависят от среднегодового количества тракторов (Т),количества отработанных на тракторе дней (Д), коэффициента сменности (К см ), продолжительности смены (П) и часовой выработки (ЧВ).

Таким образом, объем тракторных работ может быть представлен следующей взаимосвязью факторов:

VТР = Т x Д x К см x П x ЧВ

Произведем расчет влияния этих факторов на изменение фактического объема тракторных работ по сравнению с плановым способом цепной подстановки на основе данных таблицы 16 путем последовательной замены планового уровня факторных показателей на фактические:

VТР пл = Тпл x Дпл x Ксм пл xПпл x ЧВпл =76800 эт. га

VТР усл.1 = Тф x Дпл xКсм пл x Ппл x ЧВпл =46080 эт. га

VТР усл.2 = Тф x Дф x Ксм пл x Ппл x ЧВпл =42394 эт. га

VТР усл.3 = Тф x Дф x Ксм. ф. x Ппл x ЧВпл =38861 эт. га

VТР усл.4 = Тф x Дф x Ксм. ф. x Пф. x ЧВпл =36432 эт. га

VТР ф. = Тф. x Дф. x Ксм. ф. x Пф. x ЧВф. =37343 эт. га

Общее изменение объема тракторных работ составляет:

VТР = VТР ф –VТРпл = -39457 эт. га

в том числе за счет изменения:

а) среднегодовой численности тракторов:

VТР т = VТРусл.1 – VТРпл = -30720 эт. га

б) количества отработанных дней одним трактором за год:

VТР д = VТРусл.2 — VТРусл.1 = -3686 эт. га

в) коэффициента сменности:

VТР к.см. = VТРусл.3 – VТРусл.2 = -3533 эт. га

г) продолжительности смены (внутрисменных простоев):

VТР п = VТРусл.4 – VТРусл.3 = -2429 эт. га

д) среднечасовой выработки:

VТР чв = VТРф – VТРусл.4 = +911 эт. га

Результаты анализа показывают, что сокращение объема тракторных работ на 39457 эт. га произошло в результате снижения количества тракторов — на 30720 эт. га, количества дней, отработанных одним трактором – на 3686 эт. га., коэффициента сменности – на 3533 эт. га, внутрисменных простоев – на 2429 эт. га.

Положительным было влияние только одного фактора: часовой выработки одного трактора привело к росту объема тракторных работ на 911 эт. га.

Эффективность применения в целом основных производственных фондов в основном зависит от рационального использования отдельных их видов и в первую очередь активной части основных средств- машино- тракторного парка, многолетних насаждений, продуктивного скота.

К резервам улучшения работы машино-тракторного парка (на основании данных таблицы 16) в ОАО «Сатинское» относится:

- увеличение количества тракторов. При увеличении их на 16 общая выручка увеличится на30720 эт. га.;

- увеличение количества дней, отработанных одним трактором.

При увеличении числа дней на 20 общая выручка увеличится на 3686 эт. га.;

- при доведении коэффициента сменности до планового значения уровень общей выручки увеличится на 3533 эт. га.;

- при увеличение продолжительности рабочей смены на 0,5 часа общая выручка увеличится на 2429 эт. га.

Общий резерв увеличения объема тракторных работ в ОАО «Сатинское» составил 40368 эт. га.

Важным условием повышения эффективности производственных фондов является совершенствования их структура. Наиболее рациональная структура основных производственных средств в высокоспециализированных хозяйствах, где в едином технологическом процессе соединены производство, хранения и переработка сельскохозяйственной продукции.

Важным фактором увеличения экономической эффективности использования основных средств является увеличение урожайности культур, на производстве которых специализируется предприятие. В нашем случае это зерно, подсолнечник и сахарная свекла.

4. АНАЛИЗ И УПРАВЛЕНИЕ ОБЪЕМОМ ПРОИЗВОДСТВА И ПРОДАЖ

4.1 Факторный анализ производства продукции растениеводства и животноводства

Сначала проведем факторный анализ влияния различных факторов на изменение валового сбора основных сельскохозяйственных культур в ОАО «Сатинское».

Таблица 17 – Факторный анализ влияния различных факторов на изменение валового сбора основных сельскохозяйственных культур в ОАО «Сатинское» в 2004 – 2006 гг.

| Культуры | Убранная площадь, га | Урожайность, ц/га | Валовой сбор, ц | Отклонения | ||||||

| 2004 | 2006 | 2004 | 2006 | 2004 | 2006 | усл. | всего | за счет изменения | ||

| площади | урож-ти | |||||||||

| Зерновые | 1628 | 2048 | 19,4 | 10,0 | 31583 | 20480 | 39731 | -11103 | 8148 | -19251 |

| Сахарная свекла | 200 | 250 | 343,7 | 378,9 | 68740 | 94725 | 85925 | 25985 | 17185 | 8800 |

| Подсолнечник | 250 | 300 | 23,1 | 21,6 | 5775 | 6480 | 6930 | 705 | 1155 | -450 |

На основании данных таблицы 17 можно сделать вывод, что в ОАО «Сатинское» валовой сбор зерновых в 2006 г. по сравнению с 2004 г. снизился на 11103 ц. За счет увеличения убранной площади он возрос на 8148 ц, а за счет снижения урожайности уменьшился на 19251 ц. За счет увеличения убранной площади сахарной свеклы ее валовой сбор увеличился на 174185 ц, а за счет роста ее урожайности — на 8800 ц. Из таблицы 17 также видно, что за последние три года валовой сбор подсолнечника увеличился на 705 ц. Основной причинного этого послужило увеличение его убранной площади (за счет этого он возрос на 1155 ц) и снижение урожайности (за счет этого он снизился на 45 ц).

Далее проведем факторный анализ производства продукции животноводства. Для этого обратимся к таблице 18.

Таблица 18 – Факторный анализ производства продукции отрасли животноводства в ОАО «Сатинское» в 2004 – 2006 гг.

| Вид продукции | Среднегодовое поголовье | Продуктивность одной головы, кг. | Валовой выход продукции, ц | Отклонения | ||||||

| 2004 | 2006 | 2004 | 2006 | 2004 | 2006 | усл. | всего | за счет изменения | ||

| поголовья | продуктивности | |||||||||

| Прирост свиней | 4749 | 4710 | 0,283 | 0,444 | 4905 | 7633 | 4865 | 2728 | -40 | 2768 |

Расчеты показали, что в исследуемом хозяйстве валовой выход продукции свиноводства в 2006 г. по сравнению 2004 г. возрос на 2728 ц. За счет снижения поголовья он уменьшился на 40 ц, а за счет роста продуктивности одной головы он увеличился на 2768 ц.

4.2 Анализ уровня, динамики урожайности сельскохозяйственных культур. Анализ структуры посевных площадей

Объем производства сельскохозяйственной продукции является одним из основных показателей, характеризующих деятельность сельскохозяйственного предприятия. От его величины зависит объем реализованной продукции, а значит и степень удовлетворения потребности населения в продуктах питания, а промышленность в сырье.

Анализ производства продукции растениеводства целесообразно начинать с изучения ее динамики, как по отдельным культурам, так и в целом по растениеводству с оценкой происходящих изменений.

Таблица 19 – Динамика производства продукции растениеводства в ОАО «Сатинское» в 2004 – 2006 гг.

| Год динамики | Валовая продукция растениеводства | Производство зерна | ||

| тыс. руб. | темп роста, % | ц | темп роста, % | |

| 2004 | 22077 | 100,0 | 31536 | 100,0 |

| 2005 | 22236 | 100,7 | 56203 | 178,2 |

| 2006 | 23742 | 107,5 | 20584 | 65,3 |

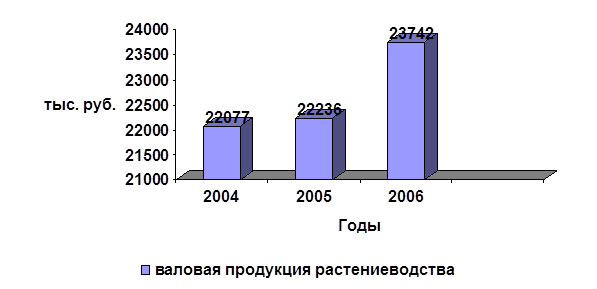

На основании таблицы 19 можно сделать вывод, что в исследуемом предприятии в 2006 г. произошел рост валовой продукции растениеводства на 7,5 %, однако производство зерна снизилось на 34,7 %. Основной причиной этого послужило снижение урожайности зерновых с 19,4 ц/га в 2004 г до 10,0 ц/га в 2006 г.

Для большей наглядности динамику производства продукции растениеводства целесообразно отразить графически (рисунок 2).

Рисунок 2 – Динамика валовой продукции растениеводства и производства зерна

На следующем этапе анализа необходимо установить факторы и причины изменения объема производства продукции. Известно, что с увеличением размера посевных площадей и урожайности культур увеличивается и валовой сбор продукции, и наоборот, сокращение посевных площадей и снижение урожайности ведет к недобору продукции. Урожайность культур определяют качество земли, количество внесенных удобрений, метеорологические условия года, качество и сорт семян, способы и сроки сева, уборки урожая и др.

Урожайность сельхоз культур в ОАО «Сатинское» представлена в таблице 20.

Таблица 20 – Анализ уровня урожайности сельскохозяйственных культур в ОАО «Сатинское» в 2004 – 2006 гг.

| Культура | Урожайность, ц/га | 2006 г. в % к 2004 г. | ||

| 2004 г. | 2005 г. | 2006 г. | ||

|

зерновые, в том числе озимые яровые |

19,4 18,7 19,9 |

25,9 19,2 26,7 |

10,0 29,1 2,9 |

51,5 155,6 145,7 |

| подсолнечник | 23,1 | 24,0 | 21,6 | 93,5 |

| сахарная свекла | 343,7 | 318,9 | 378,9 | 110,2 |

| многолетние травы на сено | 8,1 | 39,2 | 60,9 | 751,9 |

Из данных приведенных в таблице 18 видно, что в целом урожайность культур в ОАО «Сатинское» за последние три года увеличилась. Так урожайность озимых и яровых увеличилась на 55,6 % и на 45,7 % соответственно, а урожайность сахарной свеклы на 24,9 %. Урожайность же подсолнечника, наоборот снизилась на 6,5 ц/га. В 2006 г. урожайность многолетних трав на сено ставила 60,9 ц/га, что больше уровня аналогичного показателя в 2004 г. более чем в 7,5 раз.

Большое влияние на валовой сбор продукции оказывает структура посевных площадей. Чем больше доля высоко урожайных культур в общей посевной площади, тем выше валовой доход продукции.

Рассмотрим структуру посевных площадей на основе таблицы 21.

Таблица 21 – Состав и структура посевных площадей в ОАО «Сатинское» в 2004 – 2006 гг.

| Культуры | 2004 г. | 2006 г. | Отклонение от | |||||||

| план | факт | 2004 г. | плана | |||||||

| га | % | га | % | га | % | га | % | га | % | |

| Озимые зерновые | 500 | 21,2 | 500 | 17,7 | 430 | 15,5 | -70 | -5,7 | -70 | -2,2 |

| Яровые зерновые | 1193 | 50,7 | 1382 | 49,0 | 1468 | 52,8 | 275 | 2,1 | 86 | 3,8 |

| в т. ч. зернобобовые | 60 | 2,5 | 150 | 5,3 | 150 | 5,4 | 90 | 2,9 | — | 0,1 |

| Всего зерновых и зернобобовых | 1753 | 74,6 | 2032 | 72,0 | 2048 | 73,7 | 295 | -0,9 | 16 | 1,7 |

| Сахарная свекла | 200 | 8,5 | 250 | 8,9 | 250 | 9,0 | 50 | 0,5 | — | 1,0 |

| Подсолнечник | 300 | 12,7 | 300 | 10,6 | 300 | 10,8 | — | -1,9 | — | 0,2 |

| Кукуруза на зерно | — | — | 100 | 3,5 | 100 | 3,6 | — | — | — | 0,1 |

| Итого технических культур | 500 | 21,2 | 650 | 23,0 | 650 | 23,4 | 150 | 2,2 | — | 0,4 |

| Кукуруза на силос | — | — | 40 | 1,4 | 20 | 0,7 | — | — | -20 | -0,7 |

| Многолетние травы | 100 | 4,2 | 100 | 3,6 | 60 | 2,2 | -40 | -2 | -40 | -1,4 |

| Итого кормовых культур | 100 | 4,2 | 140 | 5,0 | 80 | 2,9 | -20 | -1,3 | -60 | -3,1 |

| Вся посевная площадь | 2353 | 100,0 | 2822 | 100 | 2778 | 100 | 425 | — | -44 | — |

Из таблицы 21 можно сделать вывод, что в ОАО «Сатинское»наибольший удельный вес в структуре посевных площадей занимают зерновые культуры. На них в 2006 г приходилось 73,7 % всей посевной площади (или 2048 га).

Это меньше уровня 2004 г. на 0,9 % и больше планового значения на 1,7 %. Наименьшей же удельный вес в структуре посевных площадей занимают кормовые культуры – всего 80 га. В 2006 г на их длю приходилось 2,9 % всей посевной площади, что меньше запланированного значения на 3,1 %.

В целом же вся посевная площадь рассматриваемого предприятия за последние три года увеличилась с 2353 га в 2004 г. до 2778 га в 2006 г. или на 425 га.

4.3 Анализ эффективности товарных и кормовых культур

С помощью таблицы 22 проанализируем экономическую эффективность возделывания товарных культур в ОАО «Сатинское» в 2006 г.

Таблица 22 – Экономическая эффективность возделывания основных товарных культур в ОАО «Сатинское» в 2006 г.

| Культуры | Урожайность, ц/га | Показатели на 1 ц, руб. | Получено с га, руб | Рентабельность, % | Затраты труда, чел. – час. | ||||

| цена реализации | себестоимость | прибыль | валовой продукции | прибыли | на 1 га | на 1 ц | |||

| Зерновые | 10,0 | 349,00 | 222,61 | 126,51 | 6351,5 | 1095,7 | 56,8 | 13,2 | 1,3 |

| Подсолнечник | 21,6 | 579,26 | 430,18 | 149,13 | 11056,6 | 3790 | 34,7 | 60,0 | 0,2 |

| Сахарная свекла | 378,9 | 68,53 | 74,4 | -5,9 | 27424,0 | -784 | — | 20,0 | 1,2 |

По данным таблицы 22 видно, что наиболее эффективно возделывание зерновых, где рентабельность составляет 56,8 %, прибыль на 1 ц 126,51 руб. Производство же сахарной свеклы дает наибольший валовой доход и наименьшие затраты, что говорит о высокой эффективности возделывания сахарной свеклы. Далее проанализируем экономическую эффективность возделывания кормовых культур.

Таблица 23 – Анализ экономической эффективности возделывания кормовых культур в ОАО «Сатинское» в 2006 г.

| Культуры | Содержится в 1 ц корма | Получено с 1 га, ц | Себестоимость 1 ц, руб | Затраты труда на 1 ц, чел. –час. | ||||||

| к.ед | п.п. |

усл. к.п.ед. |

продукции | к.ед. | п.п. |

усл. к.п.ед |

продукции | к. ед | ||

| Многолетние травы на сено | 0,45 | 0,052 | 0,485 | 60,9 | 27,4 | 3,2 | 29,5 | 95,24 | 211,64 | 196,37 |

| Многолетние травы на зеленый корм | 0,22 | 0,019 | 0,205 | 144,7 | 31,8 | 2,7 | 29,7 | 39,90 | 181,36 | 194,63 |

| Кукуруза на зеленый корм | 0,2 | 0,014 | 0,17 | 177,6 | 35,5 | 2,5 | 30,2 | 27,03 | 135,15 | 159,0 |

По данным таблицы 23 можно сделать вывод, что в ОАО «Сатинское» в 2006 г. наиболее высокая эффективность возделывания из кормовых культур у кукурузы на силос, так как затраты труда здесь ниже- 159,0 чел. – час. на 1 ц. Наименее же эффективной кормовой культурой здесь является многолетние травы на сено. Затраты труда на возделывание 1 ц составили 196,37 чел. – часа.

4.4 Анализ распределения сельскохозяйственной продукции. Анализ динамики объема продаж и уровня товарности продукции

Основную часть товарной продукции хозяйства реализуют. Важное значение имеет повышение товарности сельскохозяйственного производства. Для сельскохозяйственных предприятий увеличение количества товарной продукции приводит к увеличению выручки от реализации.

Уровень товарности определяется в натуральном выражении или сопоставленных ценах как отношение объема реализованной продукции к объему ее производства.

Объем реализации продукции зависит от уровня товарности и объема производства продукции. Расчет влияния факторов проведем способом абсолютных разниц.

Таблица 24 – Факторный анализ объема продаж основных видов продукции в ОАО «Сатинское» в 2004 – 2006 гг.

| Вид продукции | Объем производства, ц | Уровень товарности, % | Объем реализации, ц | Отклонения (+,-) | |||||

| всего | в т. ч. за счет | ||||||||

| 2004 | 2006 | 2004 | 2006 | 2004 | 2006 | объема производства | уровня товарности | ||

| зерно | 31536 | 20854 | 46,7 | 86,2 | 14714 | 17744 | 3030 | -5101 | 8131 |

| сахарная свекла | 68746 | 94735 | 35,0 | 35,0 | 24061 | 33168 | 9107 | 9107 | — |

| подсолнечник | 5765 | 6477 | 80,9 | 117,8 | 4667 | 7627 | 2960 | 576 | 2384 |

Из данных таблицы 24 следует, что в ОАО «Сатинское» наибольший уровень товарности в 2006 г. наблюдается по подсолнечнику – 117,8 %. Наименьшей же уровень товарности здесь у сахарной свеклы. В 2006 г. по сравнению с 2004 г. он не изменился и составил 35,0 %. Из таблицы также видно, что объем реализации зерна увеличился с 14714 ц в 2004 г. до 17744 ц в 2006 г. За счет снижения объема производства данной продукции в рассматриваемом периоде времени он снизился на 5101 ц, а за счет роста уровня товарности на 39,5 п.п. – возрос на 8131 ц. На увеличение объема реализации сахарной свеклы на 9170 ц оказал влияние только рост объема ее производства. Рост уровня товарности подсолнечника в последние три года и рост объема его производства оказали влияние на увеличение объема его реализации на 2690 ц. Изменение уровня товарности данной культуры повысило объем его реализации на 2384 ц, а изменение объема производства на 576 ц.

4.5 Резервы роста объема производства и продаж основных видов сельскохозяйственной продукции

Выявление резервов увеличения продукции растениеводства может осуществляться по следующим направлениям: расширение посевных площадей, улучшение их структуры и повышение урожайности сельскохозяйственных культур. Существенным резервом увеличения производства продукции в растениеводстве является улучшение структуры посевных площадей, это значит увеличение доли более урожайных культур в общей посевной площади.

Основным резервом увеличения производства продукции растениеводства является рост урожайности сельскохозяйственных культур. Он может происходить за счет дополнительного внесения удобрений, повышения их окупаемости, внедрение более урожайных сортов культур, сокращение потерь продукции при уборке урожая, улучшения сенокосов и пастбищ и другие агротехнические мероприятия. В процессе анализа могут быть выявлены и другие источники резервов роста урожайности и выхода продукции, на пример способы и качество обработки земли, способы сева и ухода за посевами, чередование культур в полях севооборота, известкование почвы, улучшение пастбищ и другие.

Основными источниками резервов увеличения производства продукции в животноводстве являются рост поголовья и продуктивности животных. Резервами роста поголовья являются сокращение яловости маточного поголовья, падежа животных.

Основными источниками роста продуктивности животных является повышение уровня их кормления и эффективности использования кормов, сокращение яловости коров, улучшение возрастного и породного состава стада, а также условий содержания животных.

Важным резервом увеличения производства продукции животноводства является сокращение ее потерь. Значительные потери продукции связаны с болезнями животных, нарушением технологической дисциплины. Результат этого – падеж животных, вынужденный убой, снижение прироста живой массы, выхода приплода и молока.

Резервы животноводства сбалансированы с резервами растениеводства.

Резервами увеличения объема реализации продукции является:

- наращивание объема производства продукции;

- повышение качества товарной продукции;

- экономического использования продукции на производственные нужды;

- недопущение потерь и порчи продукции.

Резервы первого вида подсчитываются следующим образом: предварительно выявленный резерв увеличения производства продукции растениеводства и животноводства умножается на возможный уровень товарности.

По второму источнику резервами увеличения объема реализации считаются фактические потери в зачетной массе от продажи низкокачественной продукции.

Резервы третьего вида определяются в процессе анализа использования продукции на внутрихозяйственные нужды за счет недопущения перерасхода семян на 1 га посева по сравнению с нормой высева, повышения эффективности использования кормов, предотвращения потерь продукции в процессе хранения.

5. АНАЛИЗ И УПРАВЕНИЕ ЗАТРАТАМИ И СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

5.1 Анализ себестоимости продукции по отраслям, видам производств и в целом по предприятию. Факторный анализ себестоимости основных видов продукции

Себестоимость – важнейший экономический показатель оценки деятельности работы любого предприятия, он показывает, во что обходятся хозяйству производство того или иного вида продукции. В ней отражается качество работы хозяйства, уровень производительности труда, степень использования техники, экономия затрат и другие.

Объектами анализа себестоимости продукции являются: полная себестоимость товарной продукции; затраты на рубль товарной продукции; себестоимость отдельных изделий; анализ отдельных элементов и статей затрат. Себестоимость показывает, во что обходится хозяйству производство того или иного вида продукции.

Таблица 25 – Расчет фактического изменения себестоимости продукции по сравнению с 2004 г. в ОАО «Сатинское»

| Вид продукции | Себестоимость 1 ц продукции, руб. | Объем производства продукции в 2006 г., ц | Затраты на объем производства 2006 г., тыс. руб. | ||

| 2004 г. | 2006 г. | по себестоимости 2004 г. | по себестоимости 2006 г. | ||

| Зерно | 175,70 | 522,93 | 20584 | 3616,61 | 10764,0 |

| Подсолнечник | 425,13 | 394,71 | 6477 | 2753,57 | 2556,54 |

| Сахарная свекла | 55,80 | 74,44 | 94735 | 5286,21 | 7052,10 |

| Прирост свиней | 3292,39 | 4220,57 | 5522 | 18180,58 | 23305,99 |

На основании данных таблицы 25 можно сделать вывод, что на исследуемом предприятии в 2006 – 2004 гг. себестоимость зерна, сахарной свеклы и прироста свиней возросла в 3; 1,3 и в 1,4 раза соответственно. Затраты же на производство подсолнечника, наоборот, снизились с 27853,57 тыс. руб. в 2004 г. до 2556,54 тыс. руб. в 2006 г.

Далее проанализируем уровень себестоимости 1 ц продукции.

Таблица 26 – Анализ динамики себестоимости 1 ц продукции в ОАО «Сатинское» в 2004 – 2006 гг.

| Виды сельскохозяйственных культур | Себестоимость 1 ц, руб. | 2006г от 2004г | |||

| 2004г | 2005 г | 2006 г | (+,-) | % | |

| зерновые и зернобобовые | 175,70 | 179,30 | 522,93 | +347,23 | 297,6 |

| подсолнечник | 425,13 | 434,4 | 394,71 | -30,42 | 92,8 |

| сахарная свекла | 55,80 | 70,83 | 74,44 | +18,64 | 133,4 |

| прирост свиней | 3292,39 | 3865,23 | 4220,57 | +928,18 | 128,2 |

Расчеты показали, что в исследуемом хозяйстве в 2004 – 2006 гг. себестоимость 1 ц зерна увеличилась с 175,70 руб. до 522,93 или на 347,23 руб. В 2006 г. себестоимость 1 ц сахарной свеклы составила 74,44 руб., что больше уровня 2004 г. на 33,4 %. Себестоимость 1 ц прироста свиней за последние три года увеличилась на 928,18 руб. или на 28,2 %. А вот себестоимость подсолнечника в 2006 г. по сравнению с 2004 г. снизилась на 30,42 руб. и составила 394,71 руб.

Далее определим влияние различных факторов на отклонения в себестоимости продукции.

Расчеты проведенные в таблице 27 показывают, что себестоимость 1 ц зерна в 2006 г. по сравнению с 2004 г. увеличилась на 153,2 руб. за счет изменения урожайности и на 209,5 руб. за счет увеличения затрат на 1 га. Увеличение себестоимости 1 ц сахарной свеклы на 23,8 руб. произошло за счет увеличения затрат на 1 га, а за счет увеличения урожайности ее себестоимость, наоборот, снизилась на 5,2 руб.

Из таблицы 27 также видно, что увеличение прироста 1 ц свиней в 2006 г. по сравнению с 2004 г. на 1236,9 руб. произошло за счет увеличения затрат на 1 гол. на 1668,2 руб. и увеличения продуктивности, которая снизила ее на 431,3 руб.

Таблица 27 – Расчет влияния факторов на изменение себестоимости отдельных видов продукции в ОАО «Сатинское» в 2004 – 2006 гг.

| Вид продукции | Затраты на 1 га (1 гол.), руб. | Урожайность ц/га (продуктивность, ц) | Себестоимость 1 ц, руб. | Отклонение (+,-), руб. | ||||||

| общее | в т. ч. за счет | |||||||||

| 2004 г. | 2006 г. | 2004 г. | 2006 г. | 2004 г. | усл. | 2006 г. | урожайности | затрат на 1 га | ||

| Зерно | 3160,9 | 5255,9 | 19,4 | 10,0 | 162,9 | 316,1 | 525,6 | 362,7 | 153,2 | 209,5 |

| Сахарная свекла | 19180,0 | 28208,0 | 343,7 | 378,9 | 55,80 | 50,6 | 74,4 | 18,6 | -5,2 | 23,5 |

| Прирост свиней | 3712,3 | 5664,1 | 1,03 | 1,17 | 3604,2 | 3172,9 | 4841,1 | 1236,9 | -431,3 | 1668,2 |

5.2 Анализ размера и структуры затрат по отдельным статьям и элементам

Для анализа структуры затрат в ОАО «Сатинское» по отдельным статьям и элементам обратимся к таблице 28.

Таблица 28 – Затраты на производство продукции в ОАО «Сатинское» в 2004 – 2006 гг.

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2004 г | 2006 г. | % | 2004 г. | 2006 г. | (+,-) | |

| Оплата труда | 6574 | 10943 | 166,5 | 18,8 | 19,7 | +0,9 |

| Отчисления на социальные нужды | 772 | 1252 | 162,2 | 2,2 | 2,3 | +0,1 |

| Материальные затраты | 24899 | 39332 | 158,0 | 71,5 | 70,7 | -0,8 |

| в т. ч. семена | 1679 | 2224 | 132,5 | 4,8 | 4,0 | -0,8 |

| корма | 8117 | 7047 | 86,8 | 23,3 | 12,7 | -10,6 |

| мин.удобрения | 1816 | 3632 | 200,0 | 5,2 | 6,5 | +1,3 |

| электроэнергия | 1123 | 1652 | 147,1 | 3,2 | 3,0 | -0,2 |

| запасные части | 3578 | 5817 | 162,6 | 10,3 | 10,5 | +0,2 |

| Амортизация | 2333 | 3686 | 158,0 | 6,7 | 6,6 | -0,1 |

| Прочие затраты | 241 | 431 | 158,8 | 0,7 | 0,8 | +0,1 |

| Итого затрат | 34819 | 55634 | 159,8 | 100,0 | 100,0 | х |

Из таблицы 28 следует отметить, что в 2006 г. по сравнению с 2004 г. затраты ОАО «Сатинское» возросли на 59,8 % и составили 55634 тыс. руб. Абсолютное повышение затрат произошло по трем элементам: материальные затраты, затраты на оплату труда и амортизационные отчисления. Наибольший темп роста отмечен по материальным затратам.

Несмотря на абсолютный прирост амортизационных затрат и материальных затрат, доля их сократилась на 0,1 п.п. и 0,8 п.п. соответственно. Наибольший удельный вес в сумме затрат предприятия занимают материальные затраты. Их удельный вес возрос с 70,5 п.п. в 2004 г. до 70,7 п.п. в 2006 г. Преобладание материальных затрат над иными затратами указывает на материальный характер производства.

5.3 Анализ влияния на уровень себестоимости единицы продукции количественных и стоимостных факторов по статьям затрат

Рассмотрим влияние производительности труда и заработной платы на отклонения в затратах используя таблицу 29.

Данное отклонение может произойти за счет изменения объема валовой продукции и издержек по оплате труда, которые зависят от уровня трудоемкости продукции ( количества человека – часов на 1 ц продукции ) и уровня оплаты труда за 1 чел.-час.

Расчеты показали, что в ОАО «Сатинское» за последние три года затраты по оплате труда по возделыванию зерновых возросли на 1064,2 тыс. руб. В том числе за счет повышения трудоемкости зерновых культур издержки по оплате труда возросли на 438,5 тыс. руб., а за счет повышения оплаты 1 чел – часа на 625,7 тыс. руб.

Затраты же по оплате труда по возделыванию подсолнечника, наоборот, снизились на 113,4 тыс. руб. За счет снижения трудоемкости подсолнечника издержки по оплате труда снизились на 122,4 тыс. руб., а за сет увеличения оплаты одного чел.-часа они возросли на 9,0 тыс. руб.

Из таблицы 29 также можно сделать вывод, что в ОАО «Сатинское» в 2006 г. по сравнению с 2004 г. затраты по оплате труда по возделыванию сахарной свеклы увеличились с 1127,5 тыс. руб. до 1449,4 тыс. руб. или возросли на 321,9 тыс. руб. Основной причиной этого стало увеличение в рассматриваемый промежуток времени оплаты одного чел. – часа с 59,5 руб. в 2004 г. до 76,4 руб. в 2006 г.

Таблица 29 — Определение влияния производительности труда и заработной платы на отклонения в затратах в ОАО «Сатинское»

| Культуры | Валовой сбор, ц | Затраты на 1 ц, чел-час. | Оплата 1 чел. – часа, руб. | Издержки по оплате труда на 1 ц, руб. | Издержки по оплате труда на весь валовой сбор, тыс. руб. | Экономия(+), перерасход (-) | ||||||||

| всего | в т. ч. за счет | |||||||||||||

| 2004 | 2006 | 2004 | 2006 | 2004 | 2006 | усл. | 2004 | 2006 | усл. | затрат труда на 1 ц | оплаты труда | |||

| Зерновые | 20584 | 0,7 | 1,3 | 35,5 | 58,9 | 24,9 | 76,6 | 46,2 | 512,5 | 1576,7 | 951,0 | +1064,2 | 438,5 | 625,7 |

| Подсолнечник | 6477 | 1,2 | 0,9 | 62,8 | 64,3 | 75,4 | 57,9 | 56,5 | 488,4 | 375,0 | 366,0 | -113,4 | -122,4 | 9,0 |

| Сахарная свекла | 94735 | 0,2 | 0,2 | 59,5 | 76,4 | 11,9 | 15,3 | 11,9 | 1127,5 | 1449,4 | 1127,5 | 321,9 | — | 321,9 |

5.4 Резервы снижения себестоимости сельскохозяйственной продукции, конкретные мероприятия по их освоению

Основными источниками резервов снижения себестоимости продукции и услуг являются:

- увеличение объема производства продукции;

- сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования материальных ресурсов, сокращения потерь и т.д.

Резервы увеличения производства продукции: при увеличении объема производства продукции возрастают только переменные затраты, сумма же постоянных расходов не изменяется, в результате снижается себестоимость продукции.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно – технических мероприятий ( внедрение новой техники и технологии производства и др.), которые будут способствовать экономии заработной платы, сырья, материалов.

Резерв сокращения расходов на содержание основных средств устанавливаются за счет реализации, передачи в долгосрочную аренду, списания неиспользуемых зданий, машин, оборудования.

Экономия накладных расходов выявляется на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, канцелярские расходы и др. Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются по каждому виду продукции.

6. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

6.1 Анализ размера прибыли по предприятию, отраслям и отдельным видам продукции

Основными финансовыми показателями деятельности предприятия является прибыль и уровень рентабельности.

Прибыль от реализации рассчитывается как разница между выручкой и полной себестоимостью.

Уровень рентабельности – это процентное соотношение прибыли с полной себестоимостью.

Рассмотрим размер прибыли в исследуемом хозяйстве по отраслям и отдельным видам

Таблица 30 – Анализ размера прибыли в ОАО «Сатинское» по отраслям и отдельным видам деятельности в 2004 – 2006 гг.

| Отрасль и вид продукции | Прибыль, тыс. руб. | Отклонение 2006 г от 2004г | ||||||

| 2004 г. | 2005 г. | 2006 г. | ||||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Растениеводство: | 7720 | 56,0 | 6570 | 50,9 | 6191 | 53,3 | -1529 | -2,7 |

| зерновые | 4015 | 29,1 | 25 | 0,2 | 2244 | 19,3 | -1771 | -9,8 |

| подсолнечник | 1390 | 10,1 | 1634 | 12,7 | 1137 | 9,8 | -253 | -0,3 |

| сахарная свекла | 312 | 2,1 | 59 | 0,5 | -196 | 1,7 | -508 | -3,8 |

| прочая продукция растениеводства | 15 | 0,1 | 36 | 0,3 | 4 | 0,3 | -11 | +0,2 |

| продукция, реализованная в переработанном виде | 1988 | 14,4 | 4816 | 37,3 | 3002 | 25,8 | 1014 | +11,4 |

| Животноводство | 6075 | 44,0 | 6337 | 49,1 | 5432 | 46,7 | -643 | +2,7 |

| свиньи | 6179 | 44,8 | 6693 | 51,9 | 5897 | 50,7 | -282 | +5,9 |

| Продукция, реализованная в поработанном виде | -104 | -0,8 | -356 | -2,8 | -4,0 | -465 | -361 | -3,2 |

| Итого | 13795 | 100 | 12907 | 100 | 11623 | 100 | -2172 | х |

Расчеты произведенные в таблице 30 показали, что в 2006 г. прибыль в ОАО «Сатинское» составила 11623 тыс. руб., что меньше уровня 2005 г. на 2172 тыс. руб. Наибольший удельный вес в структуре прибыли исследуемого предприятия занимает продукция растениеводства – 53,3 %, а именно продукция растениеводства, реализованная в переработанном виде – 25,8 %. Из данных таблицы также видно, что реализация сахарной свеклы и продукции животноводства в переработанном виде, является убыточным. В 2006 г. размер убытка составил 196 тыс. руб. и 465 тыс. руб. соответственно.

6.2 Анализ прибыли. Факторный анализ прибыли от реализации продукции

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: прибыль от реализации продукции, работ и услуг, налогооблагаемая прибыль, чистая прибыль.

Таблица 31 – Анализ состава и динамики прибыли в ОАО «Сатинское» в 2004 – 2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Отклонение 2006 г. от 2004 г. | |

| тыс. руб. | % | ||||

| Прибыль от реализации продукции, работ, услуг | 13392 | 12443 | 11099 | -2293 | 82,3 |

| Прочие доходы | 1455 | 2213 | 3654 | 2199 | 251,1 |

| Прочие расходы | 2371 | 1206 | 2261 | -110 | 95,3 |

| Сальдо чрезвычайных доходов и расходов | 1158 | 1324 | 798 | -360 | 68,9 |

| Чистая прибыль | 16318 | 12126 | 12492 | -3826 | 76,6 |

На основании данных таблицы 31 можно сделать вывод, что за последние три года в рассматриваемом хозяйстве произошло снижение прибыли от реализации продукции, работ и услуг на 2293 тыс. руб. или на 7,7 %. Основной причиной этого является рост полной себестоимости реализованной продукции более быстрыми темпами, чем рост выручки от ее реализации. Чистая прибыль ОАО «Сатинское» в 2006 г. составила 12492 тыс. руб., это меньше уровня аналогичного показателя в 2004 г. на 3826 тыс. руб. или на 23,4 %.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения и суммы.

Прибыль от реализации продукции зависит от четырех факторов: объема реализации продукции; от структуры; себестоимости и уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. Структура товарной продукции, Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднепропорциональных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно определить, используя данные таблицы 32.

Таблица 32 – Исходные данные для факторного анализа прибыли от реализации

| Показатели | 2004 г. | Данные 2004 г. пересчитанные на объем продаж 2006 г. | 2006 г. | Отклонение (+, -) |

| Полная себестоимость реализованной продукции | 23522 | 29364 | 39842 | 16320 |

| Структура реализованной продукции | 36914 | 40422 | 50941 | 14027 |

| Прибыль | 13392 | 11058 | 11099 | -2293 |

| Цены реализации | 0,36 | 0,27 | 0,22 | -0,14 |

На основании данных таблицы 32, путем проведения расчетов, можно сделать вывод, на снижение прибыли от реализации продукции в 2006 г. по сравнению с 2004 г. на 2293 тыс. руб. повлияли следующие факторы: количество реализованной продукции, структура реализованной продукции, ее себестоимость и цена реализации. Количество реализованной продукции и цена реализации повысили прибыль от реализации на 1293 тыс. руб. и на 10531 тыс. руб. соответственно. А структура реализованной продукции и ее себестоимость уменьшили прибыль от реализации соответственно на 3639 тыс. руб. и 10478 тыс. руб.

Далее проведем факторный анализ прибыли от реализации отдельных видов продукции.

Расчеты в таблице 33 показали, что прибыль от реализации зерна в последние три года в ОАО «Сатинское» снизилась на 1771 тыс. руб. За счет повышения объема реализации данной продукции она возросла на 303 тыс. руб., за счет снижения цены реализации – снизилась на 38 тыс. руб., а за счет роста себестоимости – снизилась на 2036 тыс. руб. Рост объема реализации свинины увеличил прибыль на 1966, рост цены ее реализации – на 2759 тыс. руб., а рост ее себестоимости снизил прибыль на 5007 тыс. руб.

Таблица 33 – Факторный анализ прибыли от реализации отдельных видов продукции в ОАО «Сатинское» в 2004 – 2006 гг.