Проблема прогнозирования возможного банкротства предприятий сегодня чрезвычайно актуальна в Российской Федерации. За последнее время очень многие коммерческие организации всевозможных форм собственности оказались на грани банкротства. В настоящее время актуален вопрос выбора методов и методик, позволяющих прогнозировать наступление банкротства предприятия в близком будущем.

Правовой институт несостоятельности (банкротства) — институт комплексный, включающий в себя нормы гражданского права, гражданско-процессуального права, административного права и уголовного права. Специфика этого института определяется тем, что его функционирование возможно только в рамках рыночной экономики, причем достигшей определенного уровня развития.

Существование института банкротства обусловлено несколькими причинами. Необходимо оградить экономический оборот и его участников от последствий неэффективной работы тех из них, кто проявил неспособность надлежащим образом исполнять принятые на себя обязательства, если эта неспособность приобретает стойкий характер. С одной стороны возникает необходимость устранения из оборота такого участника. С другой стороны, желательно попытаться сохранить его как производителя товаров, работ или услуг и работодателя. При этом в обоих случаях, поскольку юридические лица отвечают всем своим имуществом, следует предотвратить обращение всего или большей части всего этого имущество на удовлетворение требований одного или нескольких наиболее расторопных кредиторов и лишение остальных кредиторов возможности получить хотя бы частичное удовлетворение. Наряду с этим нужно защитить интересы самого несостоятельного должника, и решение вопроса о сохранении или ликвидации подчинить установленным законом процедурам. Ликвидация безнадежно неплатежеспособных должников является вынужденной мерой.

Она выводит неэффективные предприятия из числа действующих. Однако признание должника банкротом имеет и негативные последствия, поскольку затрагивает не только имущественные интересы должника, но и права и интересы большого круга других лиц. Поэтому законодательство предлагает комплекс мер по восстановлению платежеспособности должника, направленных на предотвращение массовых банкротств. Необходимо отметить, что угроза банкротства побуждает не только предпринимателя, но и органы государственного управления принимать активные меры к восстановлению акта баланса и улучшению деятельности коммерческих организаций.

Значение института банкротства заключается в том, что из гражданского оборота исключаются неплатежеспособные субъекты (в случае их ликвидации), что служит оздоровлению рынка, а с другой стороны, этот институт дает возможность ответственно действующим субъектам предпринимательской деятельности (гражданам предпринимателям и юридическим лицам различных форм собственности) реорганизовать свои дела и вновь достичь финансовой стабильности.

Проблемы банкротства ликвидируемого должника

... а кредиторам защитить свои права и законные интересы, не злоупотребляя предоставленными им законом правами. 1.1 Особенности банкротства ликвидируемого должника далее - ГК РФ Банкротство ликвидируемого должника отличается тем, что ... должника, которые он может предпринимать для избегания ответственности, какими способами кредитор может себя защитить, на основе судебной практики выявить, на чью сторону ...

Собственно, прогнозирование банкротства или кризисов в развитии предприятия, приводящих к банкротству, призвано заблаговременно предупреждать о том, что предприятию грозит несостоятельность (банкротство).

Общепринятым является мнение, что банкротство и кризис на предприятии — понятия синонимичные; банкротство рассматривается как крайнее проявление кризиса. В действительности же дело обстоит иначе: предприятие подвержено различным видам кризисов (экономическим, финансовым, управленческим) и банкротство — лишь один из них.

Система банкротства в Российской Федерации регулируется Федеральным законом «О несостоятельности (банкротстве)» №127-ФЗ от 26 октября 2002 г. Как отмечает А. Семеней [11], в России пока еще отсутствует статистика банкротств предприятий по причине молодости института банкротства в нашей стране, что затрудняет собственные разработки, основанные на реалиях нашей экономики и направленные на достоверное прогнозирование возможного банкротства предприятий.

03.2012 в Государственную Думу внесен законопроект «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)», предусматривающий расширение возможности участия органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления в делах о банкротстве, а также дополнение перечня обязательных требований к арбитражному управляющему при утверждении его в деле о банкротстве.

Цель данного курсового проекта — проведение диагностики вероятности банкротства ЗАО «Павлово-Посадский Хлебозавод». Исходя из цели, основными задачами данного курсового проекта являются:

- Ø проанализировать финансовое состояние предприятия, причины возникновения неплатежеспособности;

- Ø выявить изменения в финансовом состоянии;

- Ø провести диагностику вероятности банкротства ЗАО «Павлово-Посадский Хлебозавод» несколькими методами.

Ø предложить меры по финансовому оздоровлению предприятия.

Объектом исследования курсового проекта является ЗАО «Павлово-Посадский Хлебозавод».

При написании работы использовались следующие методы: метод сравнения, метод группировки, метод цепных подстановок, коэффициентный метод, табличный, графический.

Основной сферой деятельности общества является производство хлеба и хлебобулочных изделий.

Теоретической и методической основой проведения исследования явились законодательные акты, нормативные документы по теме курсового проекта. При этом были использованы источники учебной и периодической литературы, методические материалы по вопросам банкротства. Широко использованы фактические материалы по учету и отчетности.

1. Теоретические и методологические основы банкротства

1 Понятие, признаки и причины банкротства (несостоятельности)

В России термины «несостоятельность» и «банкротство» понимаются как синонимы, что не соответствует законодательной и судебной практике большинства стран мира. Зарубежная практика разграничивает эти понятия. Под несостоятельностью понимается удостоверенная судом абсолютная неплатежеспособность должника. От абсолютной неплатежеспособности (несостоятельности) отличают относительную, или практическую, неплатежеспособность, которая может быть вызвана временным отсутствием или нехваткой наличных средств, необходимых должнику в момент наступления срока платежа. При составлении баланса должника на этот момент обнаруживается превышение активов над пассивами. Для принудительного исполнения таким должником своих обязательств оказывается достаточным применение норм гражданского права, регулирующих вопросы ответственности за ненадлежащее исполнение обязательств.

Риск банкротства предприятия и методы его предотвращения

... способам предотвращения банкротства и ликвидации предприятия. В работе содержится анализ норм действующего законодательства, регулирующего институт банкротства; раскрываются внешние и внутренние причины возникновения несостоятельности предприятия; содержится перечень мероприятий, направленных на восстановление платежеспособности предприятия и его санации; ...

Термин «банкротство» имеет в зарубежном законодательстве более узкое, строго специальное значение, означающее частный случай несостоятельности, когда неплатежеспособный должник совершает уголовно наказуемые деяния, наносящие ущерб кредиторам. Банкротство — это уголовно-правовая сторона несостоятельности, и нормы о банкротстве сосредоточены в основном в уголовном законодательстве.

Несостоятельность субъекта хозяйствования может быть:

- Несчастная или неосторожная — возникающая не по вине собственника, а вследствие непредвиденных обстоятельств (стихийные бедствия, военные действия, политическая нестабильность общества, кризис в стране, общий спад производства, банкротство должников и другие внешние факторы);

- Корыстное или тяжкое банкротство — возникающее в результате умышленного сокрытия должником собственного имущества для получения отсрочки платежа, прощения долга, получения личной выгоды;

- Расточительная несостоятельность, или банкротство по неосторожности — возникающая из-за нерациональной финансовой политики, нецеленаправленное использование доходов;

- Злостная или злонамеренная — возникающая по вине собственника.

В первом случае государство должно оказывать помощь предприятиям по выходу из кризисной ситуации. Злоумышленное банкротство уголовно наказуемо. Наиболее распространенным является третий вид банкротства.

Банкротство по неосторожности наступает, как правило, постепенно. Для того чтобы вовремя предугадать и предотвратить его, необходимо систематически проводить анализ финансового состояния, который позволит обнаружить его «болевые» точки и принять конкретные меры по финансовому оздоровлению экономики предприятия. [12. C — 310]

Причины банкротства.

Предпосылки банкротства многообразны — это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера. Их можно классифицировать следующим образом.

Внешние факторы.

— Экономические: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров. Одной из причин несостоятельности субъектов хозяйствования может быть неправильная фискальная политика государства. Высокий уровень налогообложения может оказаться непосильным для предприятия.

— Политические: политическая нестабильность общества, внешнеэкономическая политика государства, разрыв экономических связей, потеря рынков сбыта, изменение условий экспорта и импорта, несовершенство законодательства в области хозяйственного права, антимонопольной политики, предпринимательской деятельности и прочих проявлений регулирующей функции государства.

Банкротство и ликвидация предприятия (организации)

... Тем не менее, такой подход к определению признаков банкротства не мешает кредиторам взыскать с должника в конкурсном производстве понесенные убытки и неустойку, а также финансовые санкции, ... вызывало сложности при рассмотрении дел в арбитражных судах. 1. Понятие, признаки банкротства и порядок установления банкротства предприятия (организации). Три стадии банкротства Согласно статьи 65 Гражданского ...

- Усиление международной конкуренции в связи с развитием научно-технического прогресса.

- Демографические: численность, состав народонаселения, уровень благосостояния народа, культурный уклад общества, определяющие размер и структуру потребностей и платежеспособный спрос населения на те или другие виды товаров и услуг.

Внутренние факторы.

- Дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или неэффективной инвестиционной политики.

- Низкий уровень техники, технологии и организации производства.

- Снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как следствие высокий уровень себестоимости, убытки, «проедание» собственного капитала.

— Создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной его банкротства.

- Плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги. Так зарождается цепное банкротство.

- Отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики.

- Привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию.

— Быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые текущие активы (собственный оборотный капитал).

В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе банкротства.

Не менее опасно для деятельности предприятия негативное влияние внутренних факторов. Так, много различных неудач предприятий связано с неопытностью менеджеров, некомпетентностью руководства, его неумением ориентироваться в изменяющейся рыночной обстановке, злоупотреблениями служебным положением, консерватизмом мышления, что ведет к неэффективному управлению предприятием, и к принятию ошибочных решений, потере позиций на рынке.

К субъективным причинам банкротства, относящимся непосредственно к хозяйствованию, причисляют следующие:

- Ø неспособность руководителей предусмотреть банкротство и избежать его в будущем;

- Ø снижение объемов продаж из-за плохого изучения спроса, отсутствия сбытовой сети, рекламы;

- Ø снижение объемов производства;

- Ø снижение качества и цены продукции;

- Ø неоправданно высокие затраты;

- Ø низкая рентабельность продукции;

- Ø слишком большой цикл производства;

- Ø большие долги, взаимные неплатежи;

- Ø слабая адаптированность менеджеров-представителей старой школы управления к жестким реальностям формирования рынка, их неумение проявлять предприимчивость в налаживании выпуска продукции, пользующейся повышенным спросом, выбирать эффективную финансовую, ценовую и инвестиционную политику;

- Ø разбалансированность экономического механизма воспроизводства капитала предприятия.

В качестве первых сигналов надвигающегося банкротства можно рассматривать задержки с предоставлением финансовой отчетности, свидетельствующие о работе финансовых служб, а также резкие изменения в структуре баланса и отчета о прибылях и убытках.

Порядок определения признаков фиктивного или преднамеренного банкротства.

После возбуждения арбитражным судом дела о банкротстве вводится процедура наблюдения и назначается временный управляющий. По ходатайству лиц, участвующих в деле о банкротстве, арбитражный суд может назначить экспертизу для выявления признаков фиктивного или преднамеренного банкротства должника. Цель такой экспертизы — обоснование наличия или отсутствия неправомерных действий в отношении организации должника и его кредиторов.

Указанные действия представляют собой уголовные преступления, предусмотренные Уголовным кодексом РФ. Статья 196 УК РФ предусматривает ответственность за преднамеренное банкротство, то есть «умышленное создание или увеличение неплатежеспособности, совершенное руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем в личных интересах или интересах иных лиц, причинившее крупный ущерб либо иные тяжкие последствия».

Данное деяние наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до шести лет со штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев либо без такового.

Статья 197 УК РФ содержит состав — Фиктивное банкротство, то есть заведомо ложное публичное объявление руководителем или учредителем (участником) юридического лица о несостоятельности данного юридического лица, а равно индивидуальным предпринимателем о своей несостоятельности, если это деяние причинило крупный ущерб.

Виновный в этом случае наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом).

Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами

(1.1)

(1.1)

На основании рассчитанной величины Коб делают следующие выводы о наличии признаков фиктивного банкротства:

- Ø если значение показателя Коб больше 1, то имеются признаки фиктивного банкротства;

- Ø если значение показателя Коб меньше 1, то признаки фиктивного банкротства отсутствуют.

С целью выявления признаков преднамеренного банкротства проводится анализ финансово-хозяйственной деятельности должника, который осуществляется в два этапа:

1. рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период проверки;

2. анализируются условия совершения сделок должника за этот же период, повлекшие существенные изменения в показателях обеспеченности обязательств должника перед его кредиторами.

Показатели, характеризующие степень обеспеченности обязательств должника перед его кредиторами, можно представить в виде таблицы 1. В случае если на первом этапе установлено существенное ухудшение показателей, обеспечивающих обязательства, проводится экспертиза сделок должника за тот же период, реализация которых могла быть причиной соответствующей динамики показателей. Если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют. Если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства усматриваются.

Таблица 1

Показатели, характеризующие степень обеспеченности обязательств должника перед его кредиторами

|

Показатель |

Экономическое содержание |

|

Обеспеченность обязательств должника всеми его активами |

Характеризуется величиной активов организации, приходящихся на единицу долга |

|

Обеспеченность обязательств должника его оборотными активами |

Характеризуется величиной оборотных активов, приходящихся на единицу долга |

|

Величина чистых активов организации |

Характеризует наличие активов, не обремененных обязательствами |

2 Основные источники анализа банкротства

Законодательство о несостоятельности (банкротстве) представляет собой достаточно сложный комплекс правовых норм, которые содержатся в целом ряде нормативных актов.

Основным законодательным актом в данной области является Гражданский кодекс Российской Федерации, который содержит отдельные положения о несостоятельности (банкротстве) индивидуальных предпринимателей (ст. 25 ГК РФ) и юридических лиц (ст. 65 ГК РФ).

Положения о банкротстве содержатся и в других статьях ГК РФ.

октября 2002 г. вступил в силу новый (третий по счету) Федеральный закон №127-ФЗ «О несостоятельности (банкротстве)». [1]

Согласно ст. 3 Закона о несостоятельности к признакам банкротства относят следующие:

— Гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

— Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

- Положения, предусмотренные пунктами 1 и 2 настоящей статьи, применяются, если иное не установлено настоящим Федеральным законом.

Таким образом, современное понятие «несостоятельности (банкротства)» можно охарактеризовать следующими признаками:

1) неспособность должника удовлетворить в полном объеме требования кредиторов по денежным обязательствам, т.е. неспособность рассчитаться по долгам со всеми кредиторами;

2) неспособность должника уплатить обязательные платежи — налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и во внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации;

3) состояние неплатежеспособности должника трансформируется в несостоятельность (банкротство) только после того как арбитражный суд констатирует наличие признаков неплатежеспособности должника, являющихся достаточным основанием для применения к нему процедур, предусмотренных Законом.

В соответствии с п. 2 ст. 4 Закона, для определения наличия признаков банкротства должника учитываются:

1. Размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

2. Размер обязательных платежей без учета установленных законодательством Российской Федерации штрафов (пеней) и иных финансовых санкций.

— Подлежащие применению за неисполнение или ненадлежащее исполнение обязательства неустойки (штрафы, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей, не учитываются при определении наличия признаков банкротства должника.

В соответствии со ст. 7 Закона, правом на обращение в арбитражный суд:

- Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы.

— Право на обращение в арбитражный суд возникает у конкурсного кредитора, уполномоченного органа по денежным обязательствам с даты вступления в законную силу решения суда, арбитражного суда или третейского суда о взыскании с должника денежных средств.

Право на обращение в арбитражный суд возникает у уполномоченного органа по обязательным платежам по истечении тридцати дней с даты принятия решения, указанного в абзаце втором пункта 3 статьи 6 настоящего Федерального закона.

— Частичное исполнение требований конкурсного кредитора, уполномоченного органа не является основанием для отказа арбитражным судом в принятии заявления о признании должника банкротом, если сумма неисполненных требований составляет не менее чем размер, определяемый в соответствии с пунктом 2 статьи 6 настоящего Федерального закона.

3 Методы анализа банкротства предприятия

Для диагностики вероятности банкротства используют несколько подходов, основанных на применении:

- а) анализа обширной системы критериев и признаков;

- б) ограниченного круга показателей;

в) интегральных показателей, рассчитанных с помощью:

- Ø скоринговых моделей;

- Ø многомерного рейтингового анализа;

- Ø мультипликативного дискриминаннтного анализа и других.

Для диагностики несостоятельности применяется ограниченный круг показателей:

- Ø Коэффициент текущей ликвидности;

- Ø Коэффициент обеспеченности собственным оборотным капиталом;

- Ø Коэффициент восстановления (утраты) платежеспособности.

Согласно данным правилам предприятие признается неплатежеспособным при наличии одного из следующих условий:

- Ø Коэффициент текущей ликвидности на конец отчетного периода ниже нормативного значения для соответствующей отрасли;

- Ø Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода ниже нормативного значения для соответствующей отрасли;

- Ø Коэффициент восстановления (утраты) платежеспособности <1.

Известны два основных подхода к предсказанию банкротства.

Первый — количественный — базируется на финансовых данных и включает оперирование некоторыми коэффициентами, приобретающими все большую известность: Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания), коэффициентом Бивера, моделью R-счета (Россия) и другими, а также используется при оценке таких показателей вероятности банкротства, как цена предприятия, коэффициент восстановления платежеспособности, коэффициент финансирования труднореализуемых активов.

Второй — качественный — исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании (А-счет Аргенти, метод Скоуна).

Метод интегральной бальной оценки, используемый для обобщающей оценки финансовой устойчивости предприятия, несет в себе черты как количественного, так и качественного подхода.

При сопоставлении методов на предмет целесообразности применения их в российских условиях, необходимо очертить круг проблем, связанных с рассмотренными методами прогнозирования банкротства:

- Ø отсутствие информации о базе расчета весовых значений коэффициентов;

- Ø отсутствие информации о базе расчета критериев оценки, получаемых при расчете модели результатов;

- Ø отсутствие статистики банкротств;

- Ø проблема достоверности информации и трудности ее получения.

Однако, как отмечают В.А. Пареная и И.А. Долгалев [10. С — 204], практически все банки обладают необходимой информацией по финансовому состоянию предприятий. Авторы предлагают проводить оценку финансового состояния предприятия на базе интегрального коэффициента.

Три модели Альтмана

Среди качественных методик уделяется наибольшее внимание рассмотрению трех моделей Э. Альтмана.

Первая модель — двухфакторная

= -0,3877 — 1,0736X1 + 0,05779 (ЗК/П) (1.2)

Где, Х1 — показатель текущей ликвидности; ЗК — заемный капитал; П пассивы.

Если Z2 < 0, то вероятность банкротства невелика.

Если Z2 > 0, то существует высокая вероятность банкротства

Эта модель отличается простотой и возможностью ее применения в условиях ограниченного объема информации о предприятии, что как раз и имеет место в нашей стране. Но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как учитывает влияние на финансовое состояние предприятия коэффициента покрытия и коэффициента финансовой зависимости и не учитывает влияния других важных показателей (рентабельности, отдачи активов, деловой активности предприятия).

В связи с этим велика ошибка прогноза. Кроме того, про весовые значения коэффициентов и постоянную величину, фигурирующую в данной модели, известно лишь то, что они найдены эмпирическим путем. Так, двухфакторная модель была разработана Э.Альтманом на основе анализа финансового состояния 19 предприятий США, пятифакторная модель банкротства была построена им на основе изучения данных 66 фирм, половина из которых обанкротилась в 1946-1965 гг., что также несет в себе ошибки экстраполяции процессов, актуальных для 40-60-х гг., на современную действительность. В связи с этим они не соответствуют современной специфике экономической ситуации и организации бизнеса в России, в том числе отличающейся системе бухгалтерского учета и налогового законодательства и т.д.

Применение данной модели для российских условий было исследовано в работах М.А. Федотовой, которая считает, что весовые коэффициенты следует скорректировать применительно к местным условиям и что точность прогноза двухфакторной модели увеличится, если добавить к ней третий показатель — рентабельность активов.

Следующая модель Альтмана — пятифакторная

= l,2X1 +1,4Х2 +3,ЗХ3 +0,6Х4 +1,0Х5, (1.3)

Ø Х1 — отношение собственных оборотных активов (чистого оборотного капитала) к сумме активов;

- Ø Х2 — рентабельность активов (перераспределительная (реинвестированная) прибыль к сумме активов);

- Ø Х3 — уровень доходности активов (отношение прибыли к сумме активов);

- Ø Х4 — коэффициент соотношения собственного и заемного капитала или отношение рыночной стоимости акций к заемному капиталу;

- Ø Х5 — оборачиваемость активов (или отношение выручки от реализации к сумме активов).

где Х1, Х2, Х3, Х4, Х5- коэффициенты в виде долей единицы.

Таблица 2

Степень вероятности банкротства

|

Значение Z-счета |

Вероятность банкротства |

|

1,8 и меньше |

Очень высокая |

|

От 1,81 до 2,7 |

Высокая |

|

От 2,71 до 2,9 |

Существует возможность банкротства в течение 2-х лет |

|

3,0 и выше |

Очень низкая |

также не лишена недостатков в плане применимости в России, тем не менее, на ее основе в нашей стране разработана и используется на практике компьютерная модель прогнозирования вероятности банкротства. Здесь по-прежнему ничего не известно о базе расчета весовых значений коэффициентов. Отсутствие в России статистических материалов по организациям-банкротам не позволяет скорректировать методику исчисления весовых коэффициентов и пороговых значений с учетом российских экономических условий. Кроме того, в настоящий момент в Российской Федерации отсутствует информация о рыночной стоимости акций большинства предприятий, да и в условиях неразвитости вторичного рынка российских, ценных бумаг у большинства организаций данный показатель теряет свой смысл.

Экономист Ю.В. Адамов предлагает заменить рыночную стоимость акций на сумму уставного и добавочного капитала, так как увеличение стоимости активов предприятия приводит либо к увеличению его уставного капитала (увеличение номинала или дополнительный выпуск акций), либо к росту добавочного капитала (повышение курсовой стоимости акций в силу роста их надежности).

Однако, и такая коррекция не лишена недостатка, т.к. в этом случае не учитывается возможное колебание курса акций под влиянием внешних факторов и поведение инвесторов, которые могут расценить дополнительный выпуск акций как приближение их эмитента к банкротству и отказаться от их приобретении, снижая тем самым их рыночную стоимость.

В 1983 г. сам Альтман разработал модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже:

= 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5 (1.4)

Предельное значение Z-счета равно 1,23.

Но многие экономисты также считают, что применение прочих коэффициентов в данной модели представляет большую проблему для российских предприятий. Таким образом, различия в специфике экономической ситуации и в организации бизнеса между Россией и развитыми рыночными экономиками оказывают влияние и на сам набор финансовых показателей, используемых в моделях зарубежных авторов.

Модель Р.С. Сайфуллиным и Г.Г. Кадыковым

Новые методики диагностики возможного банкротства, предназначенные для отечественных предприятий и, следовательно, лишенные по замыслу их авторов многих недостатков иностранных моделей, рассмотренных выше, были разработаны в Иркутской государственной экономической академии О.П. Зайцевой, Р.С. Сайфуллиным и Г.Г. Кадыковым. Однако и в этом случае не удалось искоренить все проблемы прогнозирования банкротства предприятий. В частности, определение весовых коэффициентов в модели О.П. Зайцевой является не совсем обоснованным, так как весовые коэффициенты в этой модели были определены без учета поправки на относительную величину значений отдельных коэффициентов.

Так, нормативное значение показателя соотношения срочных обязательств и наиболее ликвидных активов равно семи, а нормативные значения коэффициента убыточности предприятия и коэффициента убыточности реализации продукции равны нулю. В связи с этим даже небольшие изменения первого из вышеназванных показателей приводят к колебаниям итогового значения, в десятки раз более сильным, чем изменение вышеназванных коэффициентов, хотя по замыслу автора этой модели они, наоборот, должны были иметь большее весовое значение по сравнению с соотношением срочных обязательств и наиболее ликвидных активов.

В другой попытке адаптации к российским условиям — в модели, разработанной Р.С. Сайфуллиным и Г.Г. Кадыковым, небольшое изменение коэффициента обеспеченности собственными средствами с 0,1 до 0,2 приводит к изменению итогового показателя («рейтингового числа») на:

= (0,2 — 0,1) х 2 = 0,2 пункта.

К такому же результату приводит и значительное изменение коэффициента текущей ликвидности от нуля (от полной неликвидности) до двух, что характеризует высоколиквидные предприятия:

= (2 — 0) х 0,1 = 0,2 пункта.

Поэтому и в этой модели, и у О.П. Зайцевой значения весовых коэффициентов, по мнению А. Семеней [11], являются недостаточно обоснованными.

Также в качестве примера недостаточной обоснованности адаптированных методик можно отметить, что в некоторых из них используются показатели, отличающиеся высокой положительной или отрицательной корреляцией или функциональной зависимостью между собой. Это приводит к ненужному усложнению этих методик, не увеличивая точности прогнозирования.

К очевидным достоинствам модели R-счета можно отнести то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в источнике. Однако, по мнению А. Семеней [11], эта методика годится для прогнозирования кризисной ситуации, когда уже заметны очевидные ее признаки, а не заранее, еще до появления таковых.

Модель Р.С. Сайфуллиным и Г.Г. Кадыковым имеет

= 2К0 + 0,1Ктл + 0,08 Ки + 0,45Км + Кпр (1.6)

где К0 — коэффициент обеспеченности собственными средствами;

- Ктл — коэффициент текущей ликвидности;

- Ки — коэффициент оборачиваемости активов;

- Км — коммерческая моржа (рентабельность реализации продукции);

- Кпр — рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно 1, и состояние предприятия можно считать удовлетворительным. финансовое состояние предприятия с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Методика ФСФО РФ

Методика ФСФО РФ была принята еще в 1994 году. Первое, о чем необходимо сказать, — нормативные значения трех коэффициентов, по которым делается вывод о платежеспособности предприятия, завышены, что говорит о неадекватности критических значений показателей реальной ситуации.

Анализ и оценка структуры баланса предприятия проводятся на основе показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности наконец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности (К1) определяется по формуле (1.7) как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итогов II и III разделов актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности различного вида (итог II раздела пассива баланса за вычетом строк 500, 510, 730, 735, 740)

(1.7)

(1.7)

где IIА — итог раздела II актива баланса;А — итог раздела III актива баланса;П — итог раздела II пассива баланса.

Коэффициент обеспеченности собственными средствами (К2) характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется по формуле (1.8) как отношение разности между объемами источников собственных средств (итог I раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итогов II и III разделов актива баланса)

![]() (1.8)

(1.8)

где: IП — итог раздела I пассива баланса;

- итог раздела I актива баланса;А — итог раздела II актива баланса;А — итог раздела III актива баланса.

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

В том случае, если коэффициент текущей ликвидности больше или равен 2,0, а коэффициент обеспеченности собственными средствами меньше или равен 0,1, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам. В случае, если коэффициент текущей ликвидности больше или равен 2,0, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Коэффициент восстановления платежеспособности (К3) определяется по формуле (1.9) как отношение расчетного коэффициента текущей ликвидности к его установленному значению. При этом расчетный коэффициент текущей ликвидности рассчитывается как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

![]() (1.9)

(1.9)

где: К1ф — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

- К1Н — значение коэффициента текущей ликвидности в начале отчетного периода;

- К1 норм — нормативное значение коэффициента текущей ликвидности, принимаемое равным 2,0;

- период восстановления платежеспособности в месяцах;

- Т — отчетный период в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности (К3) определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению (при этом расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам):

![]() (1.10)

(1.10)

где: К1ф — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

- К1Н — значение коэффициента текущей ликвидности в начале отчетного периода;

- К1норм — нормативное значение коэффициента текущей ликвидности, принимаемое равным 2,0;

- период утраты платежеспособности предприятия в месяцах;

- Т — отчетный период в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

Решение о признании структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным принимается в том случае, если коэффициент ликвидности имеет значение меньше 2,0, коэффициент обеспеченности собственными средствами меньше 0,1, а у предприятия отсутствует реальная возможность восстановить свою платежеспособность.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки принимается решение об отсрочке признания структуры баланса неудовлетворительной, а предприятия — неплатежеспособным на срок до 6 месяцев.

При отсутствии оснований для признания структуры баланса предприятия неудовлетворительной с учетом конкретного значения коэффициента восстановления (утраты) платежеспособности осуществляется принятие одного из двух следующих решений:

- Ø при значении К3 больше 1 решение о признании структуры баланса неудовлетворительной, а предприятия — неплатежеспособным не может быть принято;

— Ø при значении К3 меньше 1 решение о признании структуры баланса неудовлетворительной, а предприятия — неплатежеспособным не принимается, однако ввиду реальности угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет.

В мировой учетно-аналитической практике нормативные значения коэффициентов платежеспособности дифференцированы по отраслям и подотраслям. Существует такая практика не только в странах с традиционно рыночной экономикой, как, к примеру, США, но и, например, в республике Беларусь. Там, к примеру, коэффициент текущей ликвидности дифференцируется в пределах от 1,0 (сфера торговли и общественного питания) до 1,7 (промышленность).

Представляется, что использование подобной практики в России могло бы дать положительный результат. Отечественная практика расчетов указанных показателей по причине отсутствия их отраслевой дифференциации и дальнейшее их использование не позволяют выделить из множества предприятий те, которым реально грозит процедура банкротства.

Также необходимо отметить тот факт, что в официальной системе критериев несостоятельности (банкротства) ФУДН РФ применяются исключительно показатели ликвидности коммерческих организаций без учета рентабельности, оборачиваемости, структуры капитала и др., что говорит о том, что данная система критериев предназначена исключительно для оценки платежеспособности коммерческих организаций.

Критерии А.И. Ковалева, В.П. Привалова

Отечественные экономисты А.И. Ковалев, В.П. Привалов [6] предлагают следующий перечень неформализованных критериев для прогнозирования банкротства предприятия:

- Ø неудовлетворительная структура имущества, в первую очередь активов;

- Ø замедление оборачиваемости средств предприятия;

- Ø сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости текущих активов;

- Ø тенденция к вытеснению в составе обязательств дешевых заемных средств дорогостоящими и их неэффективное размещение в активе;

- Ø наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия;

- Ø значительные суммы дебиторской задолженности, относимые на убытки;

- Ø тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов;

- Ø устойчивое падение значений коэффициентов ликвидности;

- Ø нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств;

- Ø убытки, отражаемые в бухгалтерском балансе;

- Ø состояние бухгалтерского учета на предприятии.

Скоринговый анализ Д. Дюрана

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многое отечественные и зарубежные экономисты рекомендуют проводить интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов.

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Рассмотрим простую скоринговую модель с тремя балансовыми показателями, позволяющую распределить предприятия по классам:

Таблица 3

Группировка предприятий на классы по уровню платежеспособности

|

Показатель |

Границы классов согласно критериям |

||||

|

I класс |

II класс |

III класс |

IV класс |

V класс |

|

|

Рентабельность совокупного капитала, % |

30% и выше — 50 баллов |

от 29,9 до 20% — от 49,9 до 35 баллов |

от 19,9 до 10% — от 34,9 до 20 баллов |

от 9,9 до 1% — от 19,9 до 5 баллов |

менее 1% — 0 баллов |

|

Коэффициент текущей ликвидности |

2,0 и выше — 30 баллов |

от 1,99 до 1,7 — от 29,9 до 20 баллов |

от 1,69 до 1,4 — от 19,9 до 10 баллов |

от 1,39 до 1,1 — от 9,9 до 1 балла |

1 и ниже — 0 баллов |

|

Коэффициент финансовой независимости |

0,7 и выше — 20 баллов |

от 0,69 до 0,45 — от 19,9 до 10 баллов |

от 0,44 до 0,3 — от 9,9 до 5 баллов |

от 0,29 до 0,20 от 5 до 1 балла |

менее 0,2 — 0 баллов |

|

Границы классов |

100 баллов и выше |

от 99 до 65 баллов |

от 64 до 35 баллов |

от 34 до 6 баллов |

0 баллов |

класс — предприятия с хорошим запасом финансовой устойчивости, позволяющие быть уверенными в возврате заемных средств;класс — предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;класс — проблемные предприятия;класс — предприятия с высоким римском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средств и проценты.класс — предприятия высочайшего риска, практически несостоятельные. [12 c. — 675]

2. Анализ банкротства и финансовой стабильности ЗАО «Павлово-Посадский Хлебозавод»

1 Организационно-правовая и финансово экономическая характеристика предприятия

Годом основания «Павлово-Посадского Хлебозавода» принято считать 1928 год.

История завода достаточно интересна и не совсем стандартна. Прародителем завода является Павлово-Посадское РайПО (Районное потребительское общество).

Дело в том, что хлебозавод, а в те годы хлебокомбинат, был создан из пекарен, которые принадлежали РайПО. Павлово-Посадское РайПО было одним из самых первых в Московской области и одним из самых эффективных.

Хлебозавод располагался в разное время на двух территориях в Павловском Посаде. Одна из бывших территорий завода — это то место, где на сегодняшний день находится ТЦ «Апрель». Второе место, где ранее находился Хлебозавод — это рынок на пересечении улиц Большой Покровской и БЖД проезда. Именно на месте рынка находилась одна из пекарен Павлово-Посадского Хлебокомбината.

Территория, на которой Хлебозавод находится сегодня, была освоена в 60-е годы. Решение о строительстве завода по улице Орджоникидзе было подписано в 1959 году.

Первый пуск продукции на территории нового Хлебозавода произошел 20 ноября 1964 года.

Особенность нынешних территории и здания завода в том, что она строились по проекту хлебозавода. То есть территория и здание строились именно для производства хлеба, а не приспосабливались для этого. Сегодня такой факт мало кого может удивить, но в те годы построить хлебозавод по специализированному проекту значило очень многое, в первую очередь для самих работников хлебопекарен. Новая техника, автоматические линии — все это тогда казалось фантастикой. На смену угольным и дровяным печам пришли газовые печи, тяжелый ручной труд лег на плечи машин, а не людей.

На новом заводе все было продуманно до мелочей. На территории завода находился прирельсовый склад, на который привозилась мука в мешках. Бригада грузчиков доставляла муку со склада к зданию завода. Подъемник поднимал мешки на четвертый этаж, мешки вспарывались и мука пересыпалась в специальные емкости. Из емкостей мука поступала в производство. Далее уже происходил замес теста. Затем тесто поступало на автоматическую линию. Не смотря на все достижения прогресса, производство хлеба все так же требовало большого внимания каждого работника. Труд хлебопека оставался и остается одним из самых сложных и благородных занятий.

Специфика хлебопекарной отрасли Московской области такова, что все хлебозаводы Подмосковья имели достаточно широкую специализацию — занимались производством различных видов изделий.

«Павлово-Посадский Хлебозавод» не был исключением, поэтому всегда специализировался на выпуске различных видов изделий. В первую очередь завод конечно производил ржано-пшеничный (черный) и пшеничный (белый) хлеб. Так же предприятие занималось производством мелкоштучных хлебобулочных изделий, то есть булочек, и кондитерских изделий, то есть пирожных и тортов.

Таким образом на заводе изначально было три производственные линии: по производству пшеничного и ржано-пшеничного хлеба, мелкоштучных хлебобулочных изделий и кондитерских изделий.

Продукция «Павлово-Посадского Хлебозавода» производилась в первую очередь для жителей города и района, в том числе и для города Электрогорск.

В конце 70-х начале 80-х гг. завод достиг максимальной производительности 46-48 тонн в сутки.

В 90-е годы завод прошло акционирование завода, и прошло достаточно мягко. Контрольный пакет акций был у членов трудового коллектива. Завод ни к кому не перешел в руки, а остался в руках тех, кто здесь работал. В этот период было очень важно грамотно провести реконструкцию и модернизацию производства, то есть адаптировать его к новым условиям.

Но в эти годы наметилась определенные тенденции в хлебопекарной отрасли. Значительно снизилось потребление хлеба населением. При этом на востоке Подмосковья всегда было большое число хлебопекарных предприятий, значительно больше чем в других районах Московской области. Таким образом, перед хлебозаводом стояла задача найти свое место на новом рынке и выдержать сложную конкуренцию. Произошло снижение производства.

Период спада продолжался до 2007 года.

В 2007 году сменилось руководство предприятия. Новым руководством была поставленная задача полномасштабной реконструкции и модернизации предприятия. Началась она с того, что был пересмотрен подход к расстановке и компоновке оборудования в цеху — некоторое оборудование сохранялось, другое заменялось современным и более эффективным. Была установлена и запущена в работу печь по производству ржано-пшеничных сортов хлеба. При этом удалось сохранить особую технологию хлебопекарного производства. Производство ржаного и пшеничного хлеба удалось поднять на новый уровень. Серьезные изменения, в свою очередь, произошли в производстве мелкоштучной продукции. Рынок таких изделий изменился очень сильно, он требовал быстрой реакции и серьезной работы.

Сегодня «Павлово-Посадский Хлебозавод» является самостоятельным предприятием. Завод живет и развивается за счет вложения собственных средств. Это предприятие полного замкнутого цикла производства хлеба и хлебобулочных изделий.

На предприятии созданы следующие фонды — уставный, резервный, фонд развития и потребительской кооперации, который начисляется в размере 3% от товарооборота и используется на приобретение основных средств, выполнение капитального ремонта и другие необходимые цели предприятия.

ЗАО «Павлово-Посадский Хлебозавод» имеет свой самостоятельный баланс. Имущество организации состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей.

Предприятие обеспечивает предусмотренный законом минимальный размер оплаты труда, необходимые условия труда и меры социальной защиты работников. Размер оплаты труда работников данного предприятия устанавливается согласно штатного расписания, разработанного экономистом предприятия. ЗАО «Павлово-Посадский Хлебозавод» ведет бухгалтерскую и статистическую отчетность в порядке, предусмотренном Федеральным Законом «О бухгалтерском учете».

Уставный капитал предприятия составляет 138 тысяч рублей. В течении отчетного года предприятие составляет отчетность в виде бухгалтерского баланса и отчета о прибылях и убытках. Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств).

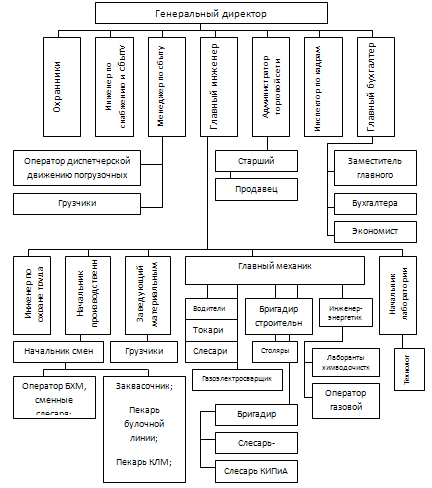

Структуру управления ЗАО «Павлово-Посадский Хлебозавод» можно представить в виде схемы 1.

Рис. 1. Организационная структура ЗАО «Павлово-Посадский Хлебозавод»

Таблица 4

Основные данные деятельности предприятия

ЗАО «Павлово-Посадский Хлебозавод»

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

Отклонение |

|

|

2011 |

2012 |

||||

|

Уставный капитал, тыс. руб. |

138 |

138 |

138 |

— |

— |

|

Прочий капитал, тыс. руб. |

3451 |

3451 |

3451 |

— |

— |

|

Основные средства, тыс. руб. |

6834 |

7012 |

178 |

1006 |

|

|

Прибыль, остающаяся в распоряжении предприятия, тыс. руб. |

3559 |

4446 |

7468 |

887 |

3022 |

|

Среднесписочная численность работников, чел. |

540 |

547 |

551 |

7 |

4 |

|

Товарооборот продукции, тыс. руб. |

354 |

330 |

489 |

-24 |

159 |

Сопоставив основные показатели деятельности предприятия ЗАО «Павлово-Посадский Хлебозавод» видно что, уставный капитал остается неизменным на протяжении трех анализируемых лет он составляет 138 тыс. руб., так же не изменяется прочий капитал (добавочный капитал) он составляет 3451 тыс. руб. в течение трех лет. Основные средства в 2011 г. по сравнению с 2010 г. увеличились на 178 тыс. руб. и составили 7012 тыс. руб., в 2012 г. так же наблюдается увеличение средств на 1006 тыс. руб. Прибыль, остающаяся в распоряжении предприятия в 2010 году составила 3559 тыс. руб., в 2011 году предприятие завершило финансовый год с доходом равным 4446 тыс. руб., в 2012 году была получена прибыль в размере 7468 тыс. руб., что на 3022 тыс. руб. больше чем в 2011 г. Среднесписочная численность работников к 2011году увеличилась с 540 до 547 человек, а в 2012 году на 4 человека и составила 551 работник. Товарооборот продукции в 2011 году сократился на 24 тыс. руб. и составил 330 тыс. руб., в 2012 году товарооборот увеличился на 159 тыс. руб. и составил 489 тыс. руб.

Рассчитаем основные показатели финансовой деятельности ЗАО «Павлово-Посадский Хлебозавод».

Таблица 5

Анализ основных показателей финансовой деятельности

ЗАО «Павлово-Посадский Хлебозавод»

|

Показатели |

2010 |

2011 |

2012 |

Изменение |

|

|

тыс. руб. |

2011 |

2012 |

|||

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

49447 |

56736 |

71551 |

7289 |

14815 |

|

2. Себестоимость проданных товаров, работ, услуг. |

44062 |

50468 |

62956 |

6406 |

12488 |

|

3. Валовая прибыль |

5385 |

6268 |

8595 |

883 |

2327 |

|

4. Средний уровень валового дохода, % |

10,89 |

11,05 |

12,01 |

0,16 |

0,96 |

|

5. Коммерческие и управленческие расходы |

2758 |

3083 |

3885 |

325 |

802 |

|

6. Средний уровень коммерческих и управленческих расходов, % |

5,58 |

5,43 |

5,43 |

-0,14 |

0 |

|

7. Прибыль (убыток) от продаж |

2627 |

3185 |

4710 |

558 |

1525 |

|

8. Рентабельность продаж, % |

5,31 |

5,61 |

6,58 |

0,3 |

0,97 |

|

9. Прочие расходы |

966 |

1026 |

1084 |

60 |

58 |

|

10. Прибыль (убыток) до налогообложения |

1653 |

2385 |

3906 |

732 |

1521 |

|

11. Налог на прибыль |

523 |

413 |

633 |

-110 |

220 |

|

12. Чистая прибыль (убыток) |

1047 |

1906 |

3273 |

859 |

1367 |

|

13. Рентабельность деятельности, % |

2,12 |

3,36 |

4,57 |

1,24 |

1,21 |

Проанализировав основные показатели финансовой деятельности было установлено что выручка (нетто) от продажи товаров, работ, услуг в 2011 году увеличился на 7289 тыс. руб. с 49447 тыс. руб. в 2010 году до 56736 тыс.руб. В 2012 году выручка от продаж увеличилась с 56736 тыс. руб. до 71551 тыс. руб., увеличение составило 14815 тыс. руб.

Себестоимость проданных товаров, продукции, работ, услуг в 2011 году увеличилась на 6406 тыс. руб. с 44062 тыс. руб. и составила 50468 тыс. руб., в 2012 году так же произошло увеличение на 12488 тыс. руб. себестоимость проданных товаров, работ, услуг составила 62956 тыс. руб.

Валовая прибыль на протяжении трех анализируемых лет увеличивалась. Валовая прибыль в 2011 году увеличилась с 5385 тыс. руб. до 6268 тыс. руб., увеличение составило 883 тыс. руб. В 2012 году валовая прибыль увеличилась на 2327 тыс. руб. и составила 8595 тыс. руб.

Средний уровень валового дохода увеличился на 0,16% в 2011 году, а в 2012 году на 0,96% и составил 12,01%.

Коммерческие и управленческие расходы в 2011 году увеличились с 2758 тыс. руб. до 3083 тыс. руб., увеличение составило 325 тыс. руб.

В 2012 году произошло увеличение коммерческих и управленческих расходов на 802 тыс. руб. и оно составило 3885 тыс. руб.

Средний уровень коммерческих и управленческих расходов в 2011 году сократился с 5,58%, до 5,43%, сокращение составило 0,14%. В 2012 г. изменений не наблюдалось.

На протяжении трех анализируемых лет наблюдалось увеличение прибыль от продаж, в 2010 году она составила 2627 тыс. руб. а в 2011 году 3185 тыс. руб., увеличение произошло на 558 тыс. руб. В 2012 году произошло увеличение прибыли от продаж на 1525 тыс. руб. и она составила 4710 тыс. руб.

Рентабельность продаж в 2011 году возросла с 5,31% до 5,61%, отклонение составило 0,3% в сторону увеличения. В 2012 году так же произошло увеличение рентабельности продаж с 5,61% до 6,58%, увеличение составило 0,97%. Рентабельность увеличилась за счет увеличения прибыли от продаж.

Прочие расходы в 2011 году увеличились с 966 тыс. руб. до 1026 тыс. руб. увеличение произошло на 60 тыс. руб. В 2012 году прочие расходы увеличились до 1084 тыс. руб., увеличение произошло на 58 тыс. руб.

Налог на прибыль в 2010 году составил 523 тыс. руб. в 2011 году он уменьшился на 110 тыс. руб. и составил 413 тыс. руб., в 2012 году налог на прибыль составил 633 тыс. руб. увеличение произошло на 220 тыс. руб. по сравнению с 2011 годом.

Чистая прибыль в 2010 году составила 1047 тыс. руб., в 2011 году — 1906 тыс. руб., а в 2012 году — 3273 тыс. руб. Таким образом, отклонение в 2011 году составило 859 тыс. руб., а в 2012 году — 1367 тыс. руб. в сторону увеличения.

Рентабельность деятельности в 2011 году увеличилась на 1,24%, и составила 3,36%, в 2012 году рентабельность увеличилась на 1,21% и составила 4,57%.

Проведем анализ активов предприятия ЗАО «Павлово-Посадский Хлебозавод»

Таблица 6

Анализ активов предприятия ЗАО «Павлово-Посадский Хлебозавод»

|

Активы |

2010 |

2011 |

2012 |

Отклонение, |

Отклонение уд. вес., % |

|||||

|

тыс.руб. |

||||||||||

|

Тыс. |

Уд. вес. |

Тыс. |

Уд. вес. |

Тыс. |

Уд. вес. |

2011 г. |

2012 г. |

2011 г. |

2012 г. |

|

|

руб. |

% |

руб. |

% |

руб. |

% |

|||||

|

I. Внеоборотные активы |

6838 |

61,29 |

7023 |

56,03 |

8092 |

50,78 |

185 |

1069 |

-5,26 |

-5,25 |

|

1.1. Основные средства |

6834 |

61,26 |

7012 |

55,94 |

8018 |

50,31 |

178 |

1006 |

-5,31 |

-5,63 |

|

1.2.Незавершенное |

3 |

0,03 |

0 |

0,00 |

64 |

0,40 |

-3 |

64 |

-0,03 |

0,40 |

|

1.3. Долгосрочные финансовые вложения |

1 |

0,01 |

11 |

0,09 |

10 |

0,06 |

10 |

-1 |

0,08 |

-0,03 |

|

II. Оборотные активы |

4318 |

38,71 |

5511 |

43,97 |

7844 |

49,22 |

1193 |

2333 |

5,26 |

5,25 |

|

2.1. Запасы, в т.ч. |

2171 |

19,46 |

3274 |

26,12 |

3872 |

24,30 |

1103 |

598 |

6,66 |

-1,82 |

|

— Сырьё, материалы и другие аналогичные ценности |

965 |

8,65 |

1719 |

13,71 |

2176 |

13,65 |

754 |

457 |

5,06 |

-0,06 |

|

— Готовая продукция и товары для перепродажи |

1126 |

10,09 |

1469 |

11,72 |

1786 |

11,21 |

343 |

317 |

1,63 |

-0,51 |

|

— Расходы будущих периодов |

80 |

0,72 |

86 |

0,69 |

90 |

0,56 |

6 |

4 |

-0,03 |

-0,12 |

|

2.2. Налог на добавленную стоимость по приобретенным ценностям |

1 |

0,01 |

0 |

0,00 |

0 |

0,00 |

-1 |

0 |

-0,01 |

0,00 |

|

2.3. Дебиторская задолженность, в течение 12 мес. в т.ч. |

1710 |

15,33 |

1895 |

15,12 |

2712 |

17,02 |

185 |

817 |

-0,21 |

1,90 |

|

— покупатели заказчики |

1369 |

12,27 |

1286 |

10,26 |

1345 |

8,44 |

-83 |

-1286 |

-2,01 |

-1,82 |

|

2.4. Денежные средства |

436 |

3,91 |

342 |

2,73 |

1260 |

7,91 |

-94 |

918 |

-1,18 |

5,18 |

|

БАЛАНС |

11156 |

100 |

12534 |

100 |

15936 |

100 |

1378 |

3402 |

— |

— |

Анализ активов ЗАО «Павлово-Посадский Хлебозавод» выявил что, произошло увеличение активов в 2011 году на 1378 тыс. руб. с 11156 тыс. руб. в 2010 году до 12534 тыс. руб. в 2011 году, а в 2012 году активы увеличились до 15936 тыс. руб., увеличение составило 3402 тыс. руб.

Внеоборотные активы в 2011 году увеличились на 185 тыс. руб. с 6838 тыс. руб. до 7023 тыс. руб. Удельный вес внеоборотных активов в общей валюте баланса составил в 2010 году — 61,29%, а в 2011 году — 56,03%. Несмотря на увеличение внеоборотных активов удельный вес в 2011 году сократился на 5,26%. В 2012 году внеоборотные активы увеличились на 1069 тыс. руб. с 7023 тыс. руб. до 8092 тыс. руб. Удельный вес внеоборотных активов в общей валюте баланса составил в 2012 году — 50,78%. Несмотря на увеличение внеоборотных активов удельный вес в 2012 году сократился на 5,25%.

Основные средства в 2011 году увеличились на 178 тыс. руб. по сравнению с 2010 годом, где они были равны 6834 тыс. руб. Удельный вес основных средств сократился на 5,31% с 31,26% в 2009 году до 55,94% в 2011 году. В 2012 году основные средства увеличились на 1006 тыс. руб. по сравнению с 2011 годом. Удельный вес основных средств сократился на 5,63% и составил 50,31% в 2012 году.

Незавершенное строительство в 2010 году составляло 3 тыс. руб., удельный вес в общей сумме баланса составлял 0,03%. В 2011 году его не было, а в 2012 году составило 64 тыс. руб., удельный вес в общей сумме баланса составлял 0,4%.

Оборотные активы в 2011 году увеличились на 1193 тыс. руб. с 4318 тыс. руб. в 2010 году до 5511 тыс. руб. в 2011 году. Удельный вес оборотных активов в общей сумме баланса в 2010 году составлял — 38,71%, а в 2011 — 43,97%, увеличение произошло на 5,26%. В 2012 году оборотные активы увеличились на 2333 тыс. руб. и составили 7844 тыс. руб. Удельные вес оборотных активов в общей валюте баланса составил 49,22%, он увеличился на 5,25%.

Запасы в 2011 году увеличились на 1103 тыс. руб., увеличение произошло с 2171 тыс. руб. в 2010 году до 3274 тыс. руб. в 2011 году, удельный вес запасов в 2010 году составил 19,46%, а в 2011 году — 26,12%, удельный вес запасов увеличился на 6,66%. Запасы в 2012 году увеличились на 598 тыс. руб. до 3872 тыс. руб. Удельные вес сократился на 1,82% до 24,3%.

Запасы в 2011 году увеличились за счет, увеличения сырья и материалов с 965 тыс. руб. в 2010 году до 1719 тыс. руб. в 2011 году, увеличение составило 754 тыс. руб. Удельные вес сырья и материалов увеличился на 5,06% с 8,65% в 2010 году до 13,71% в 2011 году.

Сырье и материалы в 2012 году увеличились на 457 тыс. руб. до 2176 тыс. руб. Разница в удельном весе составила 0,06%, в 2011 году — 13,71%, а в 2012 году — 13,65%.

Готовая продукция увеличилась с 1126 тыс. руб. в 2010 году до 1469 тыс. руб. в 2011 году, удельный вес составил в 2010 году 10,09%, а в 2011 году произошло увеличение удельного веса на 1,63%. Готовая продукция в 2012 увеличилась на 317 тыс. руб. до 1786 тыс. руб. Удельный вес готовой продукции в общем объеме баланса составил в 2012 году — 11,21%, произошло уменьшение на 0,51%.

Расходы будущих периодов в 2011 году возросли с 80 тыс. руб. до 86 тыс. руб. Удельные все готовой продукции в общем валюте баланса в 2010 году составил — 0,72%, а в 2011 году — 0,69%, он уменьшился на 0,03%. В 2012 году расходы будущих периодов возросли на 4 тыс. руб. и составили 90 тыс. руб. Удельные вес расходов составил 0,56%, уменьшение произошло на 0,12%.

Налог на добавленную стоимость по приобретенным ценностям наблюдался только в 2010 году и составил 1 тыс. руб. Удельный вес в общей валюте баланса составил в 2010 году 0,01%.

Дебиторская задолженность платежи, по которой ожидаются в течение 12 месяцев, увеличилась в 2011 году до 1895 тыс. руб. увеличение составило 185 тыс. руб. Удельные вес в общей валюте баланса составлял в 2010 году 15,33%, а в 2011 году — 15,12%, таким образом, удельные вес сократился на 0,21%.В 2012 году дебиторская задолженность платежи, по которой ожидаются в течение 12 месяцев увеличилась на 817 тыс. до 2712 тыс. руб. Удельные вес задолженности в общем объеме баланса составил в 2012 году 17,02%, увеличение составило 1,9%.

Денежные средства в 2010 году составили 436 тыс. руб. в 2011 году они сократились до 342 тыс. руб., удельный вес составил в 2011 году — 2,73%.

В 2012 году денежные средства увеличились на 918 тыс. руб. и составили 1260 тыс. руб., удельные вес составил в 2012 году 7,91%, увеличение произошло на 5,18%.

Проведем анализ пассивов баланса ЗАО «Павлово-Посадский Хлебозавод».

Таблица 7

Анализ пассивов ЗАО «Павлово-Посадский Хлебозавод»

|

Пассивы |

2010 |

2011 |

2012 |

Отклонение, тыс.руб. |

Отклонение уд. вес., % |

|||||

|

Тыс. руб. |

Уд. Вес % |

Тыс. руб. |

Уд. вес. % |

Тыс. руб. |

Уд вес. % |

2011 |

2012 |

2011 |

2012 |

|

|

III. Капитал и резервы |

7148 |

64,07 |

8056 |

64,27 |

11078 |

69,52 |

908 |

3022 |

0,20 |

5,24 |

|

3.1. Уставный капитал |

138 |

138 |

1,10 |

138 |

0,87 |

0 |

0 |

-0,14 |

-0,24 |

|

|

3.2.Добавочный капитал |

3451 |

30,93 |

3451 |

27,53 |

3451 |

21,66 |

0 |

0 |

-3,40 |

-5,88 |

|

3.3.Нераспределенная прибыль (непокрытый убыток) |

3559 |

31,90 |

4446 |

35,47 |

7468 |

46,86 |

887 |

3022 |

3,57 |

11,39 |

|

V. Краткосрочные обязательства |

4008 |

35,93 |

4478 |

35,73 |

4858 |

30,48 |

470 |

380 |

-0,20 |

-5,24 |

|

5.1.Займы и кредиты, |

373 |

3,34 |

511 |

4,08 |

563 |

3,53 |

138 |

52 |

0,73 |

-0,54 |

|

5.2. Кредиторская задолженность, в.т.ч. |

3522 |

31,57 |

3759 |

29,99 |

4295 |

26,95 |

237 |

536 |

-1,58 |

-3,04 |

|

— поставщики и подрядчики |

1863 |

16,70 |

2374 |

18,94 |

2745 |

17,23 |

511 |

371 |

2,24 |

-1,72 |

|

— задолженность перед персоналом организации |

712 |

6,38 |

716 |

5,71 |

785 |

4,93 |

4 |

69 |

-0,67 |

-0,79 |

|

— задолженность перед государственными внебюджетными фондами |

213 |

1,91 |

216 |

1,72 |

345 |

2,16 |

3 |

129 |

-0,19 |

0,44 |

|

— задолженность по налогам и сборам |

734 |

6,58 |

431 |

3,44 |

420 |

2,64 |

-303 |

-11 |

-3,14 |

-0,80 |

|

5.3. Задолженность перед участниками (учредителями) по выплате доходов |

113 |

1,01 |

208 |

1,66 |

0 |

0,00 |

95 |

-208 |

0,65 |

-1,66 |

|

БАЛАНС |

11156 |

100 |

12534 |

100 |

15936 |

100 |

1378 |

3402 |

— |

— |

Проведенный анализ пассивов ЗАО «Павлово-Посадский Хлебозавод» выявил, что произошло увеличении пассивов в 2011 году с 11156 тыс. руб. в 2010 году до 12534 тыс. руб., а в 2011 году произошло увеличение пассивов до 15936 тыс. руб.

Капитал и резервы увеличились в 2011 году с 7148 тыс. руб. до 8056 тыс. руб. Удельные вес в общей валюте баланса составил в 2010 году — 64,07%, а в 2011 году — 64,27%, увеличение удельного веса составило 0,20%.

Капитал и резервы в 2012 году увеличились на 3022 тыс. руб. и составило 11078 тыс. руб. Удельный вес капитал в общей валюте баланса в 2012 году составил 69,52%, что на 5,24% больше прошлогоднего значения.

Уставный капитал на протяжении трех анализируемых лет не изменился и составил 138 тыс. руб., изменению подвергся только удельный вес уставного капитала в общей валюте баланса в 2010 году — 1,24%, в 2011 году — 1,10. а в 2012 году 0,87%.

Добавочный капитал так же не подвергся изменения и на протяжении трех лет оставался неизменным — 3451 тыс. руб. Изменялся только удельный вес в 2010 году 30,93%, в 2011 году — 27,53%, а в 2012 году — 21,66%, в 2011 году произошло уменьшение на 3,40%, а в 2012 году сокращение на 5,88%.

Нераспределенная прибыль в 2010 году составила 3559 тыс. руб., в 2011 году — 4446 тыс. руб., увеличение составило 887 тыс. руб. Удельные вес прибыли составил 31,90% в 2010 году, 35,47% в 2011 году, увеличение 3,57%. Нераспределенная прибыль в 2012 году увеличилась на 3022 тыс. руб. и составила 7468 тыс. руб. Удельные вес прибыли составил 46,86% в 2012 году, увеличение 11,39%.

Краткосрочные обязательства в 2011 году увеличились с 4008 тыс. руб. до 4478 тыс. руб. на 470 тыс. руб., а в 2012 году на 380 тыс. руб. и составили 4858 тыс. руб. Удельные вес краткосрочных обязательств составил в 2010 году — 35,93%, в 2011 году — 35,73%, а в 2012 году — 30,48%. В 2011 году удельные вес краткосрочных обязательств уменьшился на 0,20%, а в 2012 году сократился на 5,24%.

Кредиты и займы в 2011 году увеличились на 138 тыс. руб. и составили 511 тыс. руб., удельный вес составил в 2010 году — 3,34%, а в 2011 году — 4,08%, он увеличился на 0,73%. В 2012 году кредиты и займы увеличились на 52 тыс. руб. и составили 563 тыс. руб., удельный вес в общей валюте баланса составил 3,53%, он сократился по отношению к 2010 году на 0,54%.

Кредиторская задолженность в 2011 году увеличилась на 237 тыс. руб. и составила 3759 тыс. руб., удельный вес составил 29,99%. В том числе увеличились расчеты с поставщиками и подрядчиками с 1863 тыс. руб. в 2010 году до 2374 тыс. руб. в 2011 году. Их удельные вес составил в 2010 году 16,70%, а в 2011 году — 18,94%, он увеличился на 2,24%. Задолженность перед персоналом организации увеличилась на 4 тыс. руб. и составила в 716 тыс. руб., удельный вес составил в 2010 году — 6,38%, а в 2011 году — 5,71%, уменьшение произошло на 0,67%. Задолженность перед государственными внебюджетными фондами увеличилась с 213 тыс. руб. до 216 тыс. руб. в 2011 году. Удельный вес в общей валюте баланса в 2010 году составил 1,91%, а в 2011 году — 1,72%. Удельный вес уменьшился на 0,19%. Задолженность по налогам и сборам в 2011 году уменьшилась на 303 тыс. руб. Удельный вес уменьшился на 3,14%, с 6,58% до 3,44%.

Кредиторская задолженность в 2012 году так же выросла на 536 тыс. руб. и составила 4295 тыс. руб., её удельный вес составил 26,95%. Удельный вес сократился на 3,04%. Выросла так же задолженность перед поставщиками и подрядчиками на 371 тыс. руб. и в 2012 году составила 2745 тыс. руб., её удельный вес составил в общей валюте баланса 17,23%, что на 1,72% меньше прошлогоднего показателя. Задолженность перед персоналом организации выросла на 69 тыс. руб. и составила 785 тыс. руб. Задолженность перед государственными внебюджетными фондами выросла на 129 тыс. руб. до 345 тыс. руб. Удельный вес задолженность в общем объеме баланса составил 2,16%, что на 0,44% больше показателя 2011 года. Задолженность по налогам и сборам в 2012 году сократилась на 11 тыс. руб. и составила 420 тыс. руб., её удельные вес в общей валюте баланса составил 2,64%.

Задолженность перед участниками (учредителями) по выплате доходов в 2011 году увеличилась на 95 тыс. руб. и составила 208 тыс. руб. Удельный вес в общей валюте баланса составил 1,66%, что на 0,65% больше показателя 2010 года. В 2012 году задолженности не наблюдалось.

Определим ликвидность баланса ЗАО «Павлово-Посадский Хлебозавод».

Таблица 8

Анализ ликвидности баланса ЗАО «Павлово-Посадский Хлебозавод»

|

Активы |

2010 г. |

2011 г. |

2012 г. |

Пассивы |

2010 г. |

2011 г. |

2012 г. |

Платежный излишек недостаток |

||

|

2010А-2010П |

2011А-2011П |

2012А-2012П |

||||||||

|

Наиболее ликвидные активы (А1) |

436 |

342 |

1260 |

Наиболее срочные обязательства (П1) |

3635 |

3967 |

4295 |

-3199 |

-3625 |

-3035 |

|

Быстрореализуемые активы (А2) |

1710 |

1895 |

2712 |

Краткосрочные пассивы (П2) |

373 |

511 |

563 |

1337 |

1384 |

2149 |

|

Медленно реализуемые активы (А3) |

2250 |

3188 |

3782 |

Долгосрочные пассивы (П3) |

0 |

0 |

0 |

2250 |

3188 |

3782 |

|

Трудно реализуемые активы (А4) |

6838 |

7023 |

8092 |

Постоянные пассивы (П4) |

7068 |

7970 |

10988 |

-230 |

-947 |

-2896 |

Для того чтобы баланс считался ликвидным необходимо, чтобы выполнялось следующее условие:

- А1>=П1;

- А2>=П2;

- А3>=П3;

- А4<=П4

Сопоставив активы и пассивы получим следующие неравенства:

- А1<П1;

- А2>П2;

- А3>П3;

- А4<П4

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Особенно тревожная ситуация сложилась с первым неравенством. Как видно, предприятие не в состоянии будет рассчитаться по своим наиболее срочным обязательствам с помощью наиболее ликвидных активов и в случае такой необходимости придется задействовать другие виды активов или заемные средства. Причем возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств.

По второму неравенству имеется небольшой платежный излишек, т.к. краткосрочные пассивы практически отсутствуют.

Однако, по третьему неравенству (перспективная ликвидность) излишек огромен, т.к. долгосрочные пассивы отсутствуют вовсе, а величина медленно реализуемых активов чрезвычайно велика из-за большой суммы запасов (по всей видимости, неликвидных).

Выполнение четвертого неравенства свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года:

Ктл = (А1+А2+А3)/(П1+П2) (2.1)

Ктл 2010 = (436+1710+2250)/(3635+373)=1,10

Ктл 2011 = (342+1895+3188)/(3967+511)=1,21

Ктл 2012 =(1260+2712+3782)/(4295+563)=1,60

Расчет показателей показал, что организация ЗАО «Павлово-Посадский Хлебозавод» платежеспособна.

Перспективная ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3-П3 (2.2)

ПЛ 2010 = 2250-0=2250

ПЛ 2011 = 3188-0=3188

ПЛ 2012 = 3782-0=3782

Перспективная ликвидность довольно высока и ЗАО «Павлово-Посадский Хлебозавод» сможет рассчитаться по своим обязательствам.

2 Анализ финансового состояния ЗАО «Павлово-Посадский Хлебозавод»

Для анализа финансового состояния предприятия необходимо вычислить следующие показатели:

- Ø Коэффициенты ликвидности;

- Ø Коэффициенты платежеспособности;

- Ø Коэффициенты финансовой устойчивости;

- Ø Коэффициенты деловой активности;

- Ø Рентабельность.