Любое коммерческое предприятие, в том числе и предприятия общественного питания, для осуществления своей основной уставной деятельности должны иметь в наличии средства труда, к которым относят основные фонды. Основные фонды выступают частью материально-технической базы предприятия общественного питания. Увеличение и совершенствование основных фондов является важнейшим условием увеличения объемов товарооборота, прибыли и повышения технической оснащенности предприятия общественного питания.

Основные фонды имеют определенные особенности, к которым относят, прежде всего, то, что срок службы более года, высокая стоимость, использование в процессе производства неоднократно. При этом основные фонды должны обладать высокой производительностью и экономичностью при использовании, универсальностью, надежностью в работе.

Любое коммерческое предприятие, приобретая основные фонды, стремится к тому, чтобы использовать их как можно эффективнее, с тем, чтобы вложенные средства приносили определенный доход.

Основные фонды являются одним из важнейших показателей хозяйственной деятельности предприятия общественного питания, от их уровня напрямую зависит прибыль предприятия. Поэтому вполне очевидна актуальность изучения и исследования этого элемента экономики предприятия.

Целью работы является характеристика основных фондов предприятия общественного питания и проведение оценки структуры и эффективности использования основных фондов.

Предметом исследования являются основные средства предприятия общественного питания.

Объектом исследования являются: структура основных средств предприятия, показатели оценки основных средств и эффективности их использования.

При выполнении курсовой работы были использованы труды отечественных ученых по вопросам повышения эффективности использования основных фондов на предприятии.

Курсовая работа состоит из введения, основной части, заключения и списка использованной литературы.

1 ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ

1.1 Экономическая сущность основных фондов, их классификация

Осуществление коммерческой деятельности в области общественного питания связано с использованием различных средств труда, необходимых для продвижения, хранения и реализации товаров.

Средства труда, функционирующие в сфере предприятий общественного питания, образуют основные фонды предприятий общественного питания. Основные фонды участвуют в процессе обращения длительное время, при этом натуральная форма их не изменяется.

Экономическая эффективность деятельности предприятия общественного питания

... 1. Экономическая эффективность деятельности предприятия общественного питания. Общественное питание – это обширная сфера бизнеса, основу которого составляют предприятия питания, характеризующиеся ... показатели экономической эффективности ресторана: Прибыль предприятия – результативный (оценочный) показатель; Рентабельность предприятия - основной показатель. Экономическую эффективность необходимо ...

Существует большое количество определений, что такое основные фонды, рассмотрим некоторые из них. Греховодова М.Н. Считает, что «Основные фонды торгового предприятия представляют собой совокупность средств труда, необходимых для выполнения своих основных функций. Продолжительность использования основных фондов колеблется от года до десяти лет. В процессе использования основные фонды изнашиваются, и их стоимость по мере износа частями включается в издержки обращения и затем входит в стоимость реализуемых товаров. Таким образом, при реализации товаров происходит обращение части стоимости основных фондов» .

По мнению Ефимовой О.В. «Основные фонды субъектов хозяйствования представляют собой материально-вещественные ценности, функционирующие в качестве средств труда, которые необходимы для осуществления процессов производства, реализации и организации потребления продукции. Многократно обслуживая эти процессы, основные фонды не изменяют всей вещественной формы и постепенно, частями, по мере снашивания (износа) переносят свою стоимость на изготавливаемую продукцию. В соответствии с действующим учетом к основным фондам относятся средства труда, которые функционируют более одного года и имеют стоимость свыше 30 МРОТ за единицу» .

По мнению А.Н. Соломатина: «Основные фонды – это совокупность материально-вещественных ценностей, которые целиком и многократно используются в торговом процессе в качестве средств труда» .

В соответствии с ПБУ 6/01 «Основные средства» Организация может признать актив как основные средства при выполнении следующих условий:

- а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- в) организация не предполагает последующую перепродажу данного объекта;

- г) объект способен приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

Аудит операций по учету основных средств и прочих внеоборотных активов

... аудита операций по учету основных средств и прочих внеоборотных активов. 1.1 Понятие основных средств, их классификация и оценка. Для признания активов объектами основных средств необходимо единовременное выполнение определенных условий, а именно: использование их в производстве продукции, при выполнении работ ...

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы) .

Таким образом, основные фонды представляют собой совокупность материально-технических ценностей производственного и непроизводственного назначения, функционирующих и развивающихся в отрасли, необходимых для рационального и планомерного выполнения производственных функций торгового обслуживания населения, создания условий для высокопроизводительного труда работников.

В состав основных фондов предприятия общественного питания входят:

1)здания и помещения – здания столовых, кафе, ресторанов и т.д., магазины, киоски, ларьки, павильоны, склады и т.д.;

2)сооружения – инженерно-строительные объекты, необходимые для осуществления технологических процессов (подъездные пути, контейнерные площадки, эстакады и т.д.);

3)передаточные устройства – все устройства, при помощи которых производится передача тепла, энергии и др. (электросети, водопроводные сети, газовые сети и все виды связи (телефон, факс, пейджер и т.п.));

4)средства технического оснащения (печи и плиты, холодильные машины и устройств, весоизмерительные приборы и контрольно-кассовые аппараты, подъемно-транспортные механизмы, счетно-решающие устройства, ПВЭМ, фасовочное оборудование);

5)другое торговое оборудование и инвентарь – механизированные и немеханизированные орудия труда (тележки, авто- и электрокары); производственный инвентарь и принадлежности (столы, прилавки, витрины, емкости для хранения жидких и сыпучих товаров); хозяйственный инвентарь (сейфы и офисная мебель);

6)транспортные средства – средства передвижения, предназначенные для перемещения людей и грузов.

Для учета, составления баланса основных фондов, отчетности, проведения переоценок и инвентаризаций необходима классификация основных фондов.

По экономическому назначению и характеру функционирования основные фонды подразделяются на производственные и непроизводственные. Производственные основные фонды представляют собой фонды, участвующие в процессе производства и реализации продукции предприятия общественного питания. К ним относятся здания, сооружения, оборудование, транспортные средства. Их доля в общей массе основных фондов составляет около 90 %. Непроизводственные фонды – это фонды коммунального и культурно-бытового назначения, такие, как здания и сооружения здравоохранения, жилого фонда, управления, доля которых составляет около 10 %.

По роли в производственно-технологических процессах основные фонды подразделяются на активные и пассивные. Активные основные фонды в натурально-вещественной форме включают машины, торгово-технологическое, подъемно-транспортное, холодильное оборудование, хозяйственный инвентарь, механизмы, транспортные средства. Пассивные фонды — это здания столовых, ресторанов, кафе, магазинов, павильонов и т.д. сооружения; хозяйственный инвентарь. Они составляют примерно 80% всех основных фондов.

По принадлежности основные фонды можно подразделить на собственные и привлеченные (арендованные), сданные в аренду.

Аудит амортизации основных средств

... планирование аудита на предприятии 17 2.3. Планирование аудита объекта исследования 19 2.4. Оформление результатов аудита амортизации основных средств 29 ... амортизации по всем основным средствам одновременно. Если организация ведет учет амортизации вручную, то данные по начисленной амортизации заносятся в карточку по учета объекта основных средств. Остаточная стоимость объекта основных средств ...

По характеру использования — на действующие; недействующие (снятые с эксплуатации в результате физического и морального износа); вновь приобретенные, готовые к установке (требующие монтажа).

Соотношение стоимости отдельных основных фондов в их общей стоимости, выраженное в процентах, называется структурой основных фондов. Различают производственную, технологическую и другие структуры основных фондов.

Производственная структура определяется соотношением активной и пассивной части основных фондов в их общей величине.

Технологическая структура представляет собой соотношение отдельных видов основных фондов в их общей стоимости. Она дает представление о функциональном составе основных фондов, является важным показателем развития предприятия и характеризует особенности соотношения отдельных видов средств труда в общей стоимости основных фондов.

Структура основных фондов торгового предприятия существенно отличается от структуры основных фондов промышленного предприятия, где удельный вес машин и оборудования значительно выше (около 36%, а в торговле 10-11%).

В основных фондах предприятия общественного питания удельный вес зданий, сооружений и передаточных устройств составляет около 80 %, а активной части – машин и оборудования – лишь около 11% . С учетом арендуемых и безвозмездно предоставленных помещений удельный вес зданий окажется выше, а машин и оборудования – ниже. В известной мере эти различия определяются спецификой процесса, необходимостью применения ручного труда, но в то же время они отражают и более низкий уровень механизации и технической вооруженности труда в производстве продукции (готовых блюд и полуфабрикатов) по сравнению с предприятиями промышленности.

1.2 Оценка и амортизация основных фондов

Основные средства принимаются к учету на предприятии по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Учет основных средств и анализ их использования на примере предприятия ...

... литература и периодические издания. Объектом исследования являются основные средства Общества с ограниченной ответственность «Финсервис». Предмет работы – обобщение теоретических, методических и практических вопросов бухгалтерского учета и анализа основных средств. Теоретической базой исследования послужили ...

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка).

Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток).

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток).

Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

В процессе функционирования основные фонды подвергаются износу.

Физический износ основных фондов – утрата основными средствами производственно-технических свойств в результате использования в торгово-технологических процессах.

Моральный износ – утрата основными фондами своей стоимости и потребительской стоимости независимо от физического состояния вследствие создания новых, более совершенных основных фондов .

Величина износа основных фондов определяется на основе стоимости и сроков амортизации.

Амортизация– это стоимость основных фондов в денежной форме, которую можно вторично авансировать в основные производственные фонды.

Так как износ основных фондов происходит постепенно, то и амортизация начисляется по группам основных фондов на основе амортизационных отчислений.

Амортизационные отчисления– это денежное выражение стоимости износа собственных основных фондов торговых предприятий. Нормы амортизационных отчислений дифференцированы по группам основных фондов и по направлениям использования – на капитальный ремонт и полное восстановление (реновацию) основных фондов.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Годовая сумма амортизационных отчислений определяется:

- при линейном способе — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

— при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

1. 3 Показатели оценки состояния основных фондов

Для учета и планирования основных фондов применяются натуральные и стоимостные показатели.

Натуральные показатели используются для расчета производственных мощностей, составления балансов наличия оборудования, определения технического состава и состояния основных фондов.

Стоимостные показатели необходимы для учета динамики основных фондов, планирования расширенного производства, установления износа, начисления амортизации, расчета себестоимости продукции, рентабельности предприятия.

Оценка основных фондов может осуществляться по следующим видам стоимости:

- первоначальная;

- восстановительная

- остаточная стоимость.

Первоначальная стоимость представляет собой сумму денежных затрат на создание основных фондов в момент ввода их в эксплуатацию это затраты на строительство зданий, разработку проектно-сметной документации, покупку оборудования.

Первоначальная стоимость основных средств - это сумма фактических затрат организации на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость. К фактическим затратам относятся:

- суммы, уплачиваемые в соответствии с договором поставщику;

- суммы, уплачиваемые организациями за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплаченные организациями за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением права на объект основных средств;

- таможенные пошлины и иные платежи;

- вознаграждения, уплаченные посреднической организации, через которую приобретен объект основных средств;

- иные затрат, непосредственно связанные с приобретением, сооружением и изготовлением основных средств .

При безвозмездном получении основных средств их первоначальная стоимость определяется на основе рыночных цен на дату приобретения, т.е. допускается экспертная оценка основных средств.

Оценка полученных по договору обмена объектов основных средств производится по стоимости передаваемых в обмен собственных ценностей организации. Оценка стоимости основных средств, стоимость которых выражена в иностранной валюте, производится в общем порядке на дату их постановки на учет путем пересчета стоимости данных основных средств в иностранной валюте в рубли по установленному курсу. Организация может изменять первоначальную стоимость объектов основных средств в случае проведения на них работ по достройке, дооборудованию, реконструкции, а также в случае их частичной ликвидации.

Восстановительная стоимость основных фондов – это стоимость их воспроизводства в конкретный момент времени в ценах, действующих в этот момент времени. Восстановительная стоимость позволяет оценить стоимость различных по сроку ввода в действие основных фондов в одинаковых ценах и определяется на основе прейскурантов переоценки, утверждаемых централизованно правительством России.

Остаточная стоимость основных фондов – это размер невозмещенной стоимости, которая к данному моменту сохранилась в основных фондах после определенного периода их функционирования. Остаточная стоимость исчисляется по данным бухгалтерского учета как разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа по балансу. Чем длиннее время эксплуатации основных фондов, тем ниже их остаточная стоимость, и наоборот. В балансе торговых предприятий основные фонды отражаются по восстановительной стоимости, а вновь вводимые – по первоначальной стоимости .

Остаточная стоимость – первоначальная или восстановительная стоимость за минусом износа .

В соответствии с порядком проведения переоценки основных фондов предприятия для определения их полной восстановительной и остаточной восстановительной стоимости используют метод прямой оценки. При оценке основных средств с использованием данного метода определялась их полная восстановительная стоимость, т.е. полная стоимость затрат, которые должна была бы осуществить организация, ими владеющая, если она полностью заменит их на аналогичные новые объекты по рыночным ценам и тарифам, действующим на дату переоценки, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, а для импортируемых объектов – также таможенные платежи и т.д.

Метод прямой оценки восстановительной стоимости основных средств является наиболее точным и позволяет исправить погрешности, допущенные в результате предшествующих переоценок. Восстановительная стоимость основных средств при данном методе определяется методом прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты аналогично оцениваемым.

В настоящее время предприятия получили право один раз в год переоценивать объекты основных средств по восстановительной стоимости путем индексации цен и прямого пересчета по рыночным ценам.

Предприятия могут сдавать основные фонды за плату во временное владение и пользование другим предприятиям. При этом расходы на аренду определяются в соответствии с договором аренды, которая заключается между арендатором и арендодателем.

2 ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ

2.1 Система показателей эффективности использования основных средств предприятия

Эффективность использования основных фондов определяет потребность предприятия общественного питания в необходимых основных средства.

При анализе основных фондов следует изучить их состав, структуру, динамику; оценить техническое состояние, степень обновления и технического совершенствования; выявить обеспеченность основными фондами, уровень интенсивной и экстенсивной нагрузки; определить имеющиеся резервы лучшего использования фондов.

В процессе анализа необходимо осуществить следующие меры:

- изучить объем, состав и техническое состояние основных фондов;

- изучить динамику основных фондов;

- определить степень использования фондов;

- разработать меры, направленные на повышение эффективности использования фондов.

При этом необходимо определить количество поступивших и выбывших фондов, их среднегодовую стоимость, остатки на начало и конец года . Величина основных фондов на конец года может быть исчислена по формуле:

Фк = Фн + Фп – Фв (2.1.)

где Фк – фонды на конец года;

- Фн – фонды на начало года;

- Фп – фонды, поступившие в течение года;

- Фв – стоимость фондов, выбывших в течение года.

В некоторых случаях необходимо рассчитать среднегодовую стоимость основных фондов, на пример по следующей формуле:

Фкг = Фн + Фп*Тв/12 — Фв*Тл/12 (2.2)

где Тв – время эксплуатации фондов в течение года;

- Тл — время, прошедшее после выбытия фондов в течение года.

Среднегодовую стоимость основных фондов также можно определить как частное от деления на 12 суммы, полученной от сложения половины полной балансовой стоимости всех основных фондов на начало и конец отчетного года и стоимости фондов на 1-е число всех остальных месяцев отчетного года.

В условиях рыночной экономики возрастает интерес к стоимостным характеристикам основных фондов, анализу их состояния, потребностей своевременной замены устаревших фондов и реальных финансовых возможностей осуществления такой замены.

Изменение основных фондов в динамике характеризуют следующие показатели: коэффициент обновления фондов, коэффициент выбытия фондов, коэффициент прироста фондов, коэффициент износа фондов, коэффициент годности фондов .

Коэффициент обновления – отношение суммы вновь вводимых основных фондов к их восстановительной стоимости на конец анализируемого периода.

Коф = Фп*100/ Фкг (2.3)

где Коф – коэффициент обновления фондов;

- Фкг – фонды на конец года.

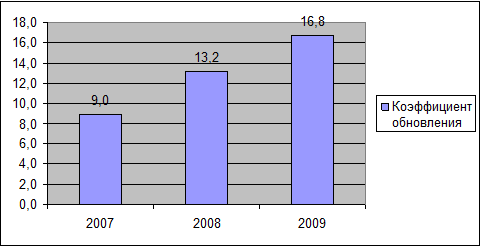

Проведем расчет коэффициента обновления для предприятия общественного питания «Жемчужина», расположенного в г. Саяногорске. Для этого составим таблицу 2.1

Таблица 2.1 – Коэффициент обновления основных фондов, 2007-2009 гг.

| 2007 | 2008 | 2009 | |

| Восстановительная стоимость основных фондов на конец года, тыс. руб. | 945 | 953 | 967 |

| Введено в эксплуатацию основных фондов, тыс. руб. | 85 | 126 | 162 |

| Коэффициент обновления | 9,0 | 13,2 | 16,8 |

Представленные данные позволяют сказать, что на исследуемом предприятии происходит постоянное обновление основных фондов, причем процесс является развивающимся. Коэффициент обновления увеличивается с 9% в 2007 году до 16,8% в 2009 году. Динамику коэффициента обновления представим на рис. 2.1.

Рисунок 2.1 – Динамика коэффициента обновления, 2007-2009 гг.

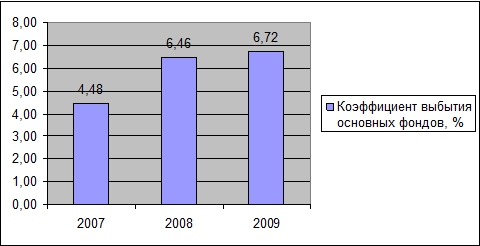

Следующим коэффициентом, который характеризует движения основных фондов на предприятии является коэффициент выбытия, который показывает, какая доля основных фондов, изменившихся к началу отчетного периода, выбыла за отчетный период из-за износа и ветхости.

Квф = Фв*100/Фнг (2.4.)

где Квф – коэффициент выбытия фондов;

- Фнг – фонды на начало года.

Расчет данного коэффициента представим в таблице 2.2

Таблица 2.2 – Коэффициент выбытия основных фондов, 2007-2009 гг.

| 2007 | 2008 | 2009 | |

| Стоимость основных фондов на начало года, тыс. руб. | 938 | 945 | 953 |

| Выбыло основных фондов, тыс. руб. | 42 | 61 | 64 |

| Коэффициент выбытия основных фондов, % | 4,48 | 6,46 | 6,72 |

Представленные данные показывают, что происходит выбытие основных фондов в течение всего периода исследования. Данный коэффициент увеличивается с 4,48% в 2007 году до 6,72% в 2009 году. Динамику изменения данного коэффициента покажем на рис. 2.2.

Рисунок 2.2 – Динамика изменения коэффициента выбытия основных фондов, 2007-2009 гг.

Коэффициент обновления показывает удельный вес новых основных фондов, поступивших в течение года в общем их количестве. В сопоставлении с коэффициентом выбытия он характеризует темпы увеличения основных фондов. Коэффициент прироста фондов определяет рост основных фондов за данный период в результате обновления

Кпф = (Фп-Фв)*100/Фкг, (2.5)

Кпф — коэффициент прироста.

Результат сопоставления ввода и выбытия основных фондов покажем в таблице 2.3

Таблица 2.3 – Коэффициент прироста основных фондов

| 2007 | 2008 | 2009 | |

| Коэффициент прироста основных фондов, % | 4,52 | 6,77 | 10,04 |

Получается, что на предприятии происходит такое движение основных фондов, которое способствует увеличению их стоимости.

Качественное состояние основных фондов в значительной мере определяется величиной износа фондов.

Коэффициент износа показывает степень изношенности основных фондов предприятия. Коэффициент износа фондов определяется отношением суммы износа на начало и конец года к стоимости фондов.

Коэффициент годности показывает, какую долю составляет их остаточная стоимость от первоначальной.

Необходимым условием эффективного использования основных фондов является повышение экономического эффекта от их эксплуатации.

Для оценки эффективности использования фондов целесообразно использовать как общие показатели, характеризующие эффективность использования всей совокупности фондов, так и частные, характеризующие эффективность и использования отдельных групп фондов.

К обобщающим показателям эффективности следует отнести показатели фондоотдачи, рентабельности, фондоемкости, фондооснащенности, фондовооруженности, интегральный коэффициент эффективности использования основных фондов.

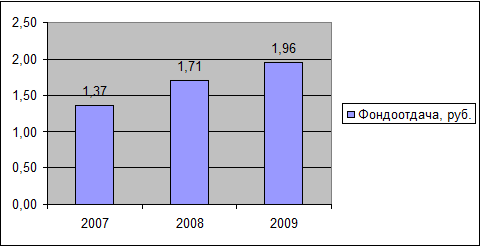

Фондоотдача показывает, какой товарооборот приходится на один рубль средней стоимости основных фондов. Если в результате анализа выявлено повышение фондоотдачи, то это означает, что товарооборот возрастает более высокими темпами, чем вложения в основные фонды, т.е. один рубль вложений в основные фонды «оборачивает» большую товарную массу. Определяется отношением объема реализации товаров к среднегодовой стоимости основных фондов.

Рентабельность основных фондов определяется отношением прибыли к среднегодовой стоимости основных фондов

Фондоемкость — показатель, обратный фондоотдаче. Этот показатель характеризует стоимость основных фондов в расчете на один рубль реализованных товаров. С повышением фондоотдачи снижается фондоемкость, а понижение фондоотдачи приводит к росту фондоемкости. Определяется отношением среднегодовой стоимости основных фондов к объему товарооборота.

Расчет данных показателей эффективности использования основных фондов представим в таблице 2.4.

Таблица 2.4 – Показатели эффективности использования основных фондов, 2007-2009 гг.

| Показатель | 2007 | 2008 | 2009 |

| Восстановительная стоимость основных фондов на конец года, тыс. руб. | 945 | 953 | 967 |

| Сумма износа, тыс. руб. | 36 | 42 | 49 |

| Коэффициент износа, % | 3,8 | 4,4 | 5,1 |

| Коэффициент годности, % | 96,2 | 95,6 | 94,9 |

| Выручка от реализации, тыс. руб. | 1325 | 1657 | 1952 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 968 | 971 | 997 |

| Фондоотдача, руб. | 1,37 | 1,71 | 1,96 |

| Фондоемкость, руб. | 0,73 | 0,59 | 0,51 |

| Прибыль от реализации готовой продукции, тыс. руб. | 742 | 812 | 845 |

| Рентабельность использования основных фондов, % | 76,65 | 83,63 | 84,75 |

Данные таблицы позволяют отметить, что происходит рост таких показателей как фондоотдача и рентабельность использования основных фондов. Это означает, что деятельности кафе «Жемчужина» организована таким образом, что имеющие основные фонды используются все эффективнее. Об этом говорит рост показателя фондоотдачи с 1,37 руб. до 1,96 руб. Также имеется положительная динамика рентабельности с 76,65% до 84,75%. Динамику показателя фондоотдачи покажем на рис. 2.4.

Рисунок 2.4 – Динамика фондоотдачи, 2007-2009

Для дальнейшего повышения эффективности использования основных фондов необходимо добиваться сокращения сроков ввода в эксплуатацию новых цехов и подразделений на предприятии, открывать дополнительные точки реализации готовой продукции и сроков установки и освоения оборудования, а также увеличения пропускной способности.

2.2 Оценка изменения структуры основных фондов предприятия

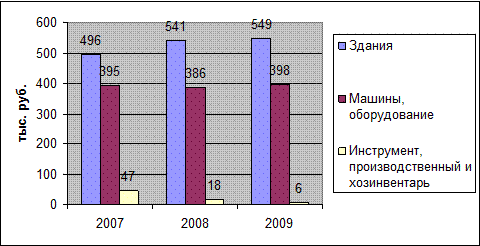

Проведем анализ структуры основных фондов и по данным таблицы 2.5 определим структуру основных фондов.

Таблица 2.5 — Структура основных фондов предприятия

| Показатель | Сумма, тыс. руб. | Структура, % | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Здания | 496 | 541 | 549 | 52,9 | 57,2 | 57,6 |

| Машины, оборудование | 395 | 386 | 398 | 42,1 | 40,8 | 41,8 |

| Инструмент, производственный и хозинвентарь | 47 | 18 | 6 | 5,0 | 1,9 | 0,6 |

| Итого | 938 | 945 | 953 | 100,0 | 100,0 | 100,0 |

На рассматриваемом предприятии проведено исследование структуры основных фондов, показано, что основная часть приходится на здания. В 2007 году это52,9%, в 2008 году – 57,2% в 2009 году – 57,6%. Вторым по объему элементом является сумма машин и оборудования, которое необходимо на предприятии общественного питания. Доля данной группы основных фондов составила в 2007 году 42,1%, в 2008 году – 40,8%, в 2009 году – 41,8

Покажем изменения в структуре основных фондов исследуемого предприятия на рис. 2.5

Рисунок 2.5 – Изменение структуры основных фондов, 2007-2009 гг.

Представленное исследование структуры и изменение фондоотдачи основных фондов позволяют сделать вывод, что происходящие движение основных фондов были направлены на увеличение количества оборудования, а также на приобретение дополнительных площадей. Все вместе это позволило увеличить объем выручки, и соответственно повысило фондоотдачу. Следовательно, для того, чтобы предприятия в дальнейшем могло и дальше повышать свою эффективность можно предложить определенные мероприятия, которые будут способствовать росту выручки, прибыли и фондоотдачи.

Рассматриваемое предприятие является коммерческим, поэтому, основная цель его деятельности – получение прибыли. Для этого предприятие общественного питания, прежде всего, может увеличить свою пропускную способность. Увеличение пропускной способности предприятия общественного питания может быть достигнуто за счет ряда мероприятий, к важнейшим из которых относятся:

- повышение коэффициента использования планового фонда времени работы предприятий и оборудования путем увеличения сменности работы, снижения простоев и перерывов в работе в связи с закрытием на ремонт, переучет, инвентаризацию, отсутствием работников, поломкой оборудования и т.д.;

- наиболее рациональная типизация, специализация и размещение торговой сети с учетом интенсивности покупательского потока;

- совершенствование организации труда;

- внедрение прогрессивных форм торговли;

- механизация и автоматизация основных торгово-технологических процессов.

Проведенная оценка использования основных фондов в кафе «Жемчужина» и изменения в структуре основных фондов позволяют наметить пути улучшения эффективности использования основных фондов предприятия общественного питания, которые заключаются в следующем:

- рост технической оснащенности предприятия оборудованием и увеличение доли активной части основных фондов (машин и оборудования);

- увеличение товарооборота, прибыли;

- применение полуфабрикатов;

- увеличение пропускной способности обеденного зала;

- своевременный ввод в действие новых видов оборудования

- использование методов самообслуживания;

- использование торговых автоматов для продажи напитков;

- совершенствование режима работы предприятия;

- совершенствование методов стимулирования работников;

- рост производительности труда и др.

Рассмотрим, каким образом может быть изменена структура основных фондов, и как это отразится на изменении выручки и фондоотдачи, если в кафе будет проведено техническое переоснащение, т.е. приобретены дополнительно новые единицы оборудования для приготовления пищи и ее реализации. Это могут быть современные печи, духовые шкафы, холодильное оборудование. Кроме того, в кафе можно предусмотреть и проведение торговли в открытых кафе, особенно в летнее время. Данные мероприятия приведут к тому, что сумма основных фондов увеличится, на долю оборудования уже должно приходиться больше средств. Но при этом предполагается изменение выручки и прибыли, а также изменение фондоотдачи. Покажем предполагаемые изменения в структуре основных фондов в таблице 3.1.

Таблица 3.1 – Изменения в структуре основных фондов

| Сумма, тыс. руб. | Структура, % | |||||||

| 2007 | 2008 | 2009 | Прогноз | 2007 | 2008 | 2009 | Прогноз | |

| Здания | 496 | 541 | 549 | 581 | 52,9 | 57,2 | 57,6 | 54,8 |

| Машины, оборудование | 395 | 386 | 398 | 462 | 42,1 | 40,8 | 41,8 | 43,6 |

| Инструмент, производственный и хозинвентарь | 47 | 18 | 6 | 17 | 5,0 | 1,9 | 0,6 | 1,6 |

| Итого | 938 | 945 | 953 | 1060 | 100,0 | 100,0 | 100,0 | 111,2 |

Представленные изменения показывают, что на долю оборудования уже будет приходиться 43,6% основных средств, доля основных средств, приходящаяся на пассивные основные фонды составит 54,8%. Это способствует повышению количества производимых блюд, т.е. росту выручки. Чтобы показать, каким образом происходит изменение выручки, прибыли и фондоотдачи составим таблицу 3.2.

Таблица 3.2 – Изменение показателей эффективности

| Показатель | 2007 | 2008 | 2009 | прогноз |

| Восстановительная стоимость основных фондов на конец года, тыс. руб. | 945 | 953 | 967 | 1060 |

| Сумма износа, тыс. руб. | 36 | 42 | 49 | 53 |

| Коэффициент износа, % | 3,8 | 4,4 | 5,1 | 5,0 |

| Коэффициент годности, % | 96,2 | 95,6 | 94,9 | 95,0 |

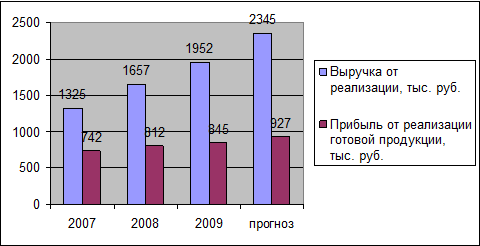

| Выручка от реализации, тыс. руб. | 1325 | 1657 | 1952 | 2345 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 968 | 971 | 997 | 1028 |

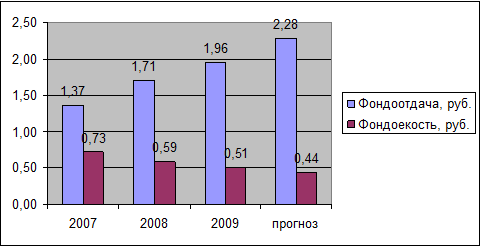

| Фондоотдача, руб. | 1,37 | 1,71 | 1,96 | 2,28 |

| Фондоемкость, руб. | 0,73 | 0,59 | 0,51 | 0,44 |

| Прибыль от реализации готовой продукции, тыс. руб. | 742 | 812 | 845 | 927 |

| Рентабельность использования основных фондов, % | 76,65 | 83,63 | 84,75 | 90,18 |

Представленные данные показывают, что изменение стоимости и доли активной части основных фондов, привело к тому, что увеличивается выручка, прибыль, рентабельность использования основных фондов и фондоотдача. Снижение фондоемкости показывает, что для изготовления продукции требуется уже меньшая сумма основных средств. Покажем, как изменяется фондоотдача и фондоемкость на рис. 3.1.

Рисунок 3.1 – Изменение фондоотдачи и фондоемкости

Улучшение показателей использования основных фондов отражается на эффективности деятельности всего предприятия. Можно предполагать, что приобретение нового оборудования приведет к тому, что выручка увеличится до 2345 тыс. руб., а сумма прибыли возрастет до 927 тыс. руб. Это будет способствовать тому, что увеличиваются показатели рентабельности деятельности кафе. Динамику изменения показателей выручки и прибыли представим на рис. 3.2.

Рисунок 3.1 – Изменение показателей выручки и прибыли, тыс. руб.

В результате можно сказать, что рост активной части основных фондов на предприятии общественного питания г. Саяногорска кафе «Жемчужина» будет способствовать увеличения количества приготовленных блюд, росту суммы выручки и росту рентабельности. Изменение данных показателей происходит при увеличении фондоотдачи и снижении фондоемкости, что также свидетельствует о том, что приобретение дополнительного оборудования оправдано и целесообразно.

ЗАКЛЮЧЕНИЕ

В результате выполнения курсовой работы можно сделать следующие основные выводы.

Основные фонды – это материально-вещественные ценности, которые целиком и многократно используются в процессе производства на предприятии общественного питания в качестве средств труда.

Основные фонды предприятия общественного питания составляют часть его материально-технической базы, рост и повышение эффективности использования которой является важнейшим условием увеличения объемов товарооборота, прибыли и повышения технической оснащенности предприятия общественного питания.

Основные фонды могут учитываться в натуральных и стоимостных показателях. Стоимостные показатели являются необходимыми для определения коэффициентов эффективности использования основных фондов. Проведенное исследование показало, что основные фонды используются эффективно, причем происходит рост фондоотдачи и рост рентабельности использования основных фондов.

Оценка основных фондов может осуществляться по следующим видам стоимости:

- первоначальная;

- восстановительная

- остаточная стоимость.

В процессе функционирования основные фонды подвергаются износу. Величина износа основных фондов определяется на основе стоимости и сроков амортизации.

В условиях рыночной экономики возрастает интерес к стоимостным характеристикам основных фондов, анализу их состояния, потребностей своевременной замены устаревших фондов и реальных финансовых возможностей осуществления такой замены.

При анализе основных фондов следует изучить их состав, структуру, показатели использования и их динамику.

Данные показатели позволяют оценить, какие меры следует предпринять для улучшения использования основных фондов на предприятии общественного питания.

Необходимым условием эффективного использования основных фондов является повышение экономического эффекта от их эксплуатации.

Изменение основных фондов в динамике характеризуют следующие показатели: коэффициент обновления фондов, коэффициент выбытия фондов, коэффициент прироста фондов, коэффициент износа фондов, коэффициент годности фондов. Проведенная оценка данных коэффициентов позволяет отметить, что на предприятии ведется обновление основных фондов, происходит покупка нового оборудования, а также реализуются остатки изношенного оборудования. Это способствует увеличению стоимости основных фондов и улучшению их использования.

К обобщающим показателям эффективности следует отнести показатели фондоотдачи, рентабельности, фондоемкости. Расчет данных показателей показал, что фондоотдача и рентабельность увеличиваются, что является показателем улучшения использования основных фондов на предприятии «Жемчужина»

В целом, эффективность использования основных фондов определяет потребность предприятия общественного питания в основных средствах, чем выше эффективность использования, тем относительно меньше объем основных фондов, требующийся для нормального осуществления деятельности по производству готовых блюд и их реализации населению.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Баканов М.И. Анализ хозяйственной деятельности в торговле. 3.изд., перераб. и допол. – М.: Экономика 2004.

2. Греховодова М.Н. Экономика торгового предприятия. Учебное пособие – Ростов н/Д: «Феникс», 2005.

3. Ефимова О.П. Экономика общественного питания /Под ред Н.И. Кабушкина: Учебное пособие – 2-е изд., испр. – Минск: Новое знание, 2005 (Экономическое образование).

4. Наговицина Л.П. Как управлять товарными запасами. – М.: Экономика, 2004.

5. Справочник предпринимателя: розничная торговля, оптовая торговля, грузовой транспорт, общественное питание и гостиничное хозяйство. – М.: Наука, 2004.

6. Торговое дело: экономика и организация: Учебник / Под общей редакцией проф. Л.А. Брагина и проф. Т.П. Данько – М.: ИНФРА — М, 2005.

7. Фридман А.М. Экономика торговой деятельности потребительского общества: Учебное пособие – издательство Воронежского университета, 2004.

8. Экономика и организация деятельности торгового предприятия: Учебник /Под ред. А.Н. Соломатина – 4.изд., переработанное и дополненное – М.:ИНФРА – М, 2004.

9. Экономика торгового предприятия: Учебник для вузов /А.И. Гребнев, Ю.К. Баженов и др.;

- М.: Экономика, 2005.

10. Экономика торгового предприятия/Учебник для товароведов / Казарская Н.И., Лобовиков Ю.В. – 5-е издание, перераб. и допол. – М.: Экономика, 2003.

Греховодова М.Н. Экономика торгового предприятия. Учебное пособие – Ростов н/Д: «Феникс», 2005. С. 152-153

Ефимова О.П. Экономика общественного питания /Под ред Н.И. Кабушкина: Учебное пособие – 2-е изд., испр. – Минск: Новое знание, 2005 (Экономическое образование).

С. 178

Экономика и организация деятельности торгового предприятия: Учебник /Под ред А.Н. Соломатина – 2.изд., перераб и доп – М.:ИНФРА – М, 2004. С.181

ПБУ 6/01(в ред. Приказов Минфина РФ от 18.05.2002 N 45н, от 12.12.2005 N 147н, от 18.09.2006 N 116н, от 27.11.2006 N 156н))

Экономика торгового предприятия: Учебник для вузов /А.И. Гребнев, Ю.К Баженов и др.;

- М.: Экономика,2005, С. 196

Торговое дело: экономика и организация: Учебник / Под общей редакцией проф. Л.А. Брагина и проф. Т.П. Данько. С. 102

Ефимова О.П. Указ. соч. С. 182

Экономика и организация деятельности торгового предприятия: Учебник /Под ред А.Н. Соломатина . С. 184-185

Торговое дело: экономика и организация: Учебник / Под общей редакцией проф. Л.А. Брагина и проф. Т.П. Данько. — С. 100

Экономика и организация деятельности торгового предприятия: Учебник /Под ред А.Н. Соломатина – С. 185

Соломатин А.Н. Указ соч. С. 186

Соломатин А.Н. Указанный учебник — С. 187