В последнее время отмечается усиление интереса к проблемам международной унификации бухгалтерского учета. Развитие предпринимательской деятельности, сопровождается увеличением значения международной интеграции в области финансов, предъявляет требование к однородности и ясности используемых в различных государствах принципов образования и алгоритма расчетов доходов, налогооблагаемой базы, условия финансирования и др.

Нужно выделить, что международные стандарты финансовой документации (далее МСФО) являются сводом компромиссного и довольно общего варианта ведения бухгалтерского и финансового учета. Международные стандарты не выступают в качестве догмы, нормативной документацией, определяющей установленные методы ведения бухгалтерского учета и норму составления отчетной документации. Данные стандарты выражают только рекомендательный характер, т.е. не выступают в качестве обязательного. На их основании в национальной учетной системе может разрабатываться национальный стандарт с более подробным определением бухгалтерского и финансового учета конкретных объектов.

Множество западных инвесторов и банкиров полагает, что бухучет в нашей стране не отвечает МСФО, финансовая отчетность отечественных компаний не отображает их фактического положения имущества и финансов. Давление международных валютно-банковских компаний приводит к потребности перехода России на МСФО.

Применение международных стандартов нужно так как:

— Оформление финансовой документации согласно международным стандартам -это один из главных шагов, который открывает отечественным компаниям возможности присоединения к международному рынку капиталов. Ведь известно, что капитал, в особенности зарубежный, требует прозрачности финансовых данных о работе фирм и документации перед вкладчиками. Пока зарубежные инвесторы не будут иметь возможности прослеживать и осознать через финансовую документацию, как применяется представленные им капиталы, России останется местом повышенных рисков и будет отставать перед другими государствами в привлечении инвестиций с международного рынка. автоматизация учет международный стандарт

Сегодня международные стандарты становятся своеобразным ключом к международным рынкам капиталов. Если предприятие имеет соответствующую документацию, оно получает доступы к источникам средств, нужных для развития. Т. е. данное предприятие попадает к тем избранным, кто при соблюдении иных условий, может надеяться на зарубежное инвестирование. Если же предприятие не имеет требуемой документации, то оно, с точки зрения западных инвесторов, не приобретает доверия и не рассматривается, как конкурентоспособное в соревнованиях с иными претендентами.

Международные стандарты бухгалтерского учета и их использование ...

... и своевременной кажется Концепция реформирования бухгалтерского учета в России. Она и является тем процессом, который приближает стандарты ведения финансовой отчетности к международным и позволяет бизнесу в стране развиваться и находить новые ...

- Международная практика показывает, что отчетность, оформленная в соответствии международными стандартами, выделяется значительной информативностью и полезностью для пользователей.

Первоначально стандарты разрабатываются исходя из нужд, установленных пользователями. При выборе того либо иного методического подхода главным критерием служит нужность информации для принятия финансового решения. Не случайно, неотъемлемая часть МСФО -это документ«Основы подготовки и представления финансовой документации», который определяет на кого рассчитана отчетность, какие нужды пользователя и качественная характеристика финансовых данных, делающая ее нужной данному пользователю.

Нужность документации, которая составляется по международным стандартам, подтверждает то что уже сегодня главные фондовые биржи мира допускают представление таких отчетов зарубежными эмитентами для котировок ценных бумаг.

-Применение международных стандартов позволяет существенно уменьшить время и ресурсы, нужное для разработки новых национальных норм документации. Данные стандарты закрепляют довольно длительный опыт ведения бухучета и документации в условии рынка. Они образованы как итог труда и поиска не одного поколения бухгалтеров-исследователей, представителей различных научных школ. Стандарты учитывают запросы и опыт деятельности с отчетностью предпринимателей, банковских и иных финансовых структур, финансовых аналитиков, профсоюзов. Правительственных компаний, представители которых с 1981 г. образуют Консультативную группу в рамках Комитета по международным стандартам.

Все вышесказанное подтверждает актуальность исследуемой темы.

Основная цель данной работы заключается в исследовании международных стандартов бухгалтерского учета и отчетности.

Для решения указанной цели решались следующие задачи:

Сопоставить международные и отечественные стандарты по бухгалтерскому учету и отчетности,

Рассмотреть трансформацию экономической документации компаниями согласно МСФО.

Объектом исследования являются международные и отечественные стандарты финансовой документации.

Данная работа состоит из введения, двух глав, заключения и списка используемой литературы.

- СОПОСТАВЛЕНИЕ МЕЖДУНАРОДНЫХ И ОТЕЧЕСТВЕННЫХ СТАНДАРТОВ ПО БУХГАЛТЕРСКОМУ УЧЕТУ И ОТЧЕТНОСТИ

1 Краткая характеристика отечественных и международных стандартов финансовой отчетности

Положения по бухгалтерскому учету (ПБУ) в нашей стране являются стандартами бух учёта России, определяющие порядок бухучёта активов, обязательств либо хозяйственной деятельности.

Положения по бухгалтерскому учету принимает Министерство финансов Российской Федерации. Соблюдение требований и методологических рекомендаций, изложенных в данных положениях, — это обязательное условие при оформлении документации и ведении регистров бухучёта в России.

В 1998 гв нашей стране принята и выполняется программа преобразования бухучета согласно международным стандартам. Так, рассматриваются проекты новых стандартов финансовой документации, которые соответствуют международным стандартам.

Бухгалтерская отчетность бюджетных организаций, порядок ее составления ...

... формы некоммерческой организации, как учреждение. Специфические особенности учета в бюджетных организациях вызывают необходимость составлять бухгалтерскую отчетность, отличающуюся от бухгалтерской отчетности коммерческих организаций. Бюджетная отчетность представляет собой систему показателей, отражающих результаты ...

На сегодняшний день приняты такие положения по бухгалтерскому учету как:

ПБУ«Учетная политика компании» (ПБУ 1/2008)»,

ПБУ«Изменения оценочных значений» (ПБУ 21/2008)»)

ПБУ«Учет договоров строительного подряда» (ПБУ 2/2008)» (От 24,11,2008г. № 12717)

ПБУ«Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» (От 17,01,2007г. № 8788)

ПБУ«Бухгалтерская отчетность компании» (ПБУ 4/99)

ПБУ«Учет материально-производственных запасов» ПБУ 5/01» (От 19,07,2001г. № 2806)

ПБУ«Учет основных средств» ПБУ 6/01» (От 28,04,2001г. № 2689)

ПБУ«События после отчетной даты» (ПБУ 7/98)» (От 31,12,1998г. № 1674)

ПБУ«Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)» (От 03,02,2011г. № 19691)

ПБУ«Доходы компании» ПБУ 9/99» (От 31,05,1999г. № 1791)

ПБУ«Расходы компании» ПБУ 10/99» (От 31,05,1999г. № 1790)

ПБУ«Информация о связанных сторонах» (ПБУ 11/2008)» (От 26,05,2008г. № 11749)

ПБУ«Информация по сегментам» (ПБУ 12/2010)» (От 14,12,2010г. № 19171)

ПБУ«Учет государственной помощи» ПБУ 13/2000»

ПБУ«Учет нематериальных активов» (ПБУ 14/2007)» (От 23,01,2008г. № 10975)

ПБУ«Учет расходов по займам и кредитам» (ПБУ 15/2008)» (От 27,10,2008г. № 12523)

По бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02» (От 02,08,2002г. № 3655)

ПБУ«Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02» (От 11,12,2002г. № 4022)

ПБУ«Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (От 31,12,2002г. № 4090)

ПБУ«Учет финансовых вложений» ПБУ 19/02» (От 27,12,2002г. № 4085)

ПБУ«Информация об участии в совместной деятельности» ПБУ 20/03» (От 22,01,2004г. № 5457)

ПБУ«Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)» (От 30,07,2010г. № 18008)

ПБУ«Отчет о движении финансовых средств» (ПБУ 23/2011)» (От 29,03,2011г. № 20336)

ПБУ«Учет затрат на освоение природных ресурсов» (ПБУ 24/2011)» (От 30,12,2011г. № 22875)

МСФО являются обобщение мирового опыта ведения бухучета и составления документации и являются основой для образования национальных стандартов множества государств.

В нашей стране МСФО выбраны ориентирами для изменения имеющегося бухучета и документации.

При исследовании международных стандартов также весьма существенно иметь представление об их содержании.

2 Основополагающие отличия между отечественными и международными стандартами

В РСБУ финансовая отчетность является единой системой данных об имущественном и финансовом положении компании и об итогах ее хозяйственной деятельности, которая составляется на основании данных бухучета по установленной форме.

В соответствии с международными стандартами финансовая отчетность является структурированным представлением экономического положения и операций, проводимых предприятием.

Сущность и задачи бухгалтерского учета. Пользователи бухгалтерской информации

). Следует отметить, что фактически сложившиеся система регулирования бухгалтерского учета не соответствует той, которая предусмотрена Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (утверждена Постановлением Правительства РФ от 6 ...

Из сопоставления определений, которые приводятся в РСБУ и международных стандартах понятия«экономическая (финансовая) отчетность», МСФО не содержит условий о жесткой привязке показателей документации к данным бухучета, выводя порядки отображения установленных фактов хозяйственной деятельности за рамки регулирования стандартами составления документации. Также, международные стандарты, в отличие от определения документации РСБУ, не указывают на наличие установленных форм документации.

В соответствии с документацией отечественной системы нормативного регулирования финансовая отчетность должна давать достоверное и полное представление об экономическом положении компании, экономических итогах ее функционирования и изменениях в ее экономическом положении.

В международных стандартах целью экономической документации общего назначения- это представление информации о экономическом положении, экономических итогах функционирования и движении финансовых средств предприятия, нужной для широкого круга пользователей при принятии финансового решения. Экономическая отчетность также показывает итоги управления ресурсами, доверенными руководству предприятия (п. 7 международных стандартов 1).

При формулировании цели составления экономической документации международных стандартов делают акцент на удовлетворении информационных нужд широкого круга пользователей для принятия финансового решения. При этом в соответствии с международными стандартами к пользователям документации относятся фактические и потенциальные инвесторы, работники, кредиторы (займодавцы), поставщики и другие торговые кредиторы, покупатели, правительства и их органы, общественность.

Однако информационные нужды всех пользователей не может быть удовлетворены в равной мере, по этой причине нужно выделить те информационные нужды, которые будут являться общими для всех пользователей экономической документации. При этом, так как в соответствии Принципам подготовки и составления экономической документации (далее — Принципы) международных стандартов инвесторы являются поставщиками капитала для предприятия, предоставление информации, удовлетворяющей их нужды, также будет удовлетворять большую часть нужд иных пользователей экономической документации.

Следовательно, международные стандарты устанавливают приоритет необходимостью инвесторов перед иными группами пользователей экономической документации и одновременно исходят из предположения о том, что информация о экономическом положении компании, итогах ее функционирования и изменениях в экономическом положении нужна широкому кругу пользователей и способна удовлетворить их нужды должным образом.

Цель бухгалтерской документации, сформулированная в РСБУ, в общем совпадает с формулировкой цели в международных стандартах. Однако отечественная практика сложилась, следовательно, что в большей части случаев отчетность составляется не для удовлетворения интересов широкого круга пользователей в информации, нужной им для принятия финансового решения, а для формального выполнения требований законодательства в части порядка составления и представления документации. И несколько «обезличенное» определение экономической (бухгалтерской) документации, данное в нормативных документах, полностью оправдывает такую практику.

Еще одно отличие для составления документации в международных стандартах и РСБУ прямо не нужно из приведенных определений, но существование его подтверждается итогами анализа большей части международных стандартов.

Экономическая информация, информатика и информационные системы

... информации. Информатика состоит из 3 взаимосвязанных составляющих: информатика как фундаментальная наука, как прикладная дисциплина и как отрасль производства. Экономическая информатика - это наука, об информационных системах ... сведений. Не полная информация снижает эффективность принимаемых пользователем решений. 1.2 Структурные компоненты Экономической Информации Экономические показатели описывают ...

Если для отечественных пользователей документации наиболее существенный интерес представляет информация о экономических итогах функционирования предприятия, то установленное содержание международных стандартов в существенней степени направлено на образование достоверных данных о экономическом положении предприятия, чем о ее экономических итогах. Свидетельством тому являются и жесткие требования, предъявляемые к процедурам признания активов, и введение требований, по их оценке, на основании справедливой стоимости.

Отчетный период и отчетная дата

В РСБУ финансовая отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно. Иной отчетный период установлен для только созданных компаний. Отчетной датой считается последний календарный день отчетного периода.

По нормам международным стандартам экономическая отчетность должна представляться каждый год. Когда в исключительных обстоятельствах отчетная дата предприятия изменяется, и годовая экономическая отчетность представляется за период продолжительнее либо короче, чем календарный год, предприятие в дополнение к периоду, охваченному экономической отчетностью, должно раскрыть:

а) причины выбора периода, отличающегося от одного года,

б) факт того, что сопоставимые суммы для отчетов о прибылях и убытках, об изменениях капитала, о движении финансовых средств и соответствующих примечаний не в полной мере сопоставимы.

Определения понятия «отчетная дата»международные стандарты не содержат, отчетная дата не определенна.

Следовательно, в отличие от отечественных стандартов, международные стандарты не фиксируют отчетную дату, а также предусматривают возможности выбора компанией отчетного периода, в том числе для промежуточной документации.

РСБУ установлено, что месячная и квартальная отчетность- это промежуточная. Данную отчетность составляют нарастающим результатом с начала отчетного года.Предприятие должно сформировать промежуточную бухгалтерскую документацию не позднее 30 дней по окончании отчетного периода.

Промежуточная бухгалтерская документация содержит бухгалтерский баланс и отчет о прибылях и убытках, если иное не установлено в учредительных документах компании.

В международных стандартах промежуточным периодом является отчетный период, длительность которого меньше, чем полный экономический год. Промежуточная экономическая отчетность — это экономическая отчетность, которая содержит полный пакет либо набор уменьшенных экономических отчетных форм (компонентов) за промежуточный период.

Промежуточная отчетность устанавливает минимальный объем промежуточной экономической документации (краткий бухгалтерский баланс; краткий отчет о прибылях и убытках; краткий отчет о движении финансовых средств; краткий отчет об изменениях капитала; примечания к экономической документации).

Но предприятие может публиковать полный пакет отчетных форм в своей промежуточной документации, а не уменьшенную документацию и некоторые примечания к данной документации.

Следовательно, требования международных стандартов в отношении порядка представления и состава промежуточной документациизначительно менее формализованы, чем требования РСБУ.

ГБПОУ СО Нижнетагильский торгово-экономический колледж Отчет по производственной

... 3. Применять в практических ситуациях экономические методы, рассчитывать микроэкономические показатели, анализировать ... Качество Новизна товара Престиж торговой марки Широта ассортимента Цена Конкуренты ... покупателями, составлять финансовые документы и отчеты. В рамках компетенции ПК . ... время прохождения практики необходимо было отработ ... Развитие оборота розничной торговли по кварталам в текущих ценах ...

Международные стандарты и РСБУ выражаютглавные допущения, которые предприятие обязано учитывать при составлении экономической документации и определении главных аспектов учетной политики.

Отечественный подход в допущении имущественной обособленности заключается в том, что активы и обязательства компании существуют обособленно от активов и обязательств собственников данной компании и активов и обязательств иных компаний.

В международных стандартах допущение имущественной обособленности прямо не определено, но в Принципах подготовки и составления экономической документации сформулировано допущение единой финансовой единицы, предполагающее для целей составления экономической документации наличие самостоятельной компании (группы компаний), которое отделено (которая отделена) от своих собственников и иных финансовых субъектов, что позволяет пользователям документации быть уверенными в том, что в ней раскрыты экономические показатели соответствующей финансовой единицы, отделенные от экономических показателей иных финансовых единиц.

И в отечественной системе учета и согласно международным стандартам экономическая отчетность, как норма, составляется исходя из предпосылки, что компания будет продолжать работу в ближайшем будущем. Следовательно, предполагается, что компания не имеет намерения или необходимости в ликвидации либо значительном уменьшении объема своей деятельности. Если данное намерение либо необходимость присутствуют, то экономическая отчетность должна составляться на основании иных принципов, и в данном случае применяемые принципы должны раскрываться.

Различий по допущению последовательности применения учетной политики между РСБУ и международными стандартами нет. В соответствии с ПБУ принятая компанией учетная политика используется последовательно от одного отчетного года к другому.В международных стандартах также компания выбирает и использует учетную политику последовательно для одинаковых операций, иных событий и условий.

Допущение временной определенности фактов хозяйственной работы.

В РСБУ факты хозяйственной работы компании относятся к тому отчетному периоду, в котором они имели место, независимо от реального времени поступления либо выплаты финансовых средств, связанных сданными фактами.

В соответствии с международными стандартами, итоги операций и иных событий признаются по факту их совершения (а не тогда, когда финансовые средства либо их эквиваленты приобретены, либо выплачены), т.е. по принципу начисления. Они отображаются в учетных записях и включаются в экономическую документацию периодов, к которым относятся.

Нужно обратить внимание на то, что формулировка «допущение временной определенности фактов хозяйственной работы»применена только в РСБУ. Международные стандартыкак основополагающего устанавливают допущение о методе начисления.

А теперь рассмотрим главные качественные характеристики информации, раскрываемой в экономической документации.

В международных стандартах качественные характеристики — это атрибуты, делающие представляемую в экономической документации информацию нужной для пользователей. Установлены четыре главные качественные характеристики: понятность, уместность, надежность и сопоставимость.

Российский город в условиях социально-экономической трансформации

... изучения города в условиях трансформации; выделить основные проблемы российских городов; исследовать актуальные проблемы на примере города Нижнекамск; найти пути решения проблем в городах в условиях трансформации. Объект и предмет исследования. В данной курсовой работе объектом исследования является: российский город в условиях социально-экономической трансформации. ...

Согласно международным стандартампонятность информации отождествляется с ее доступностью для понимания пользователями. В отечественном законодательстве критерий понятности информации отчетливо не определен.

В соответствии с международными стандартами информация признается уместной, если она позволяет воздействовать на финансовые решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, а также подтверждать или корректировать ранее сделанный анализ. Уместность информации устанавливается исходя из таких критериев как: значительность и своевременность.

В отечественном законодательстве данная качественная характеристика не сформулирована. Ее содержание раскрывается только в Концепции бухучета в рыночной экономике России. Информация считается уместной с точки зрения заинтересованных пользователей, если наличие либо отсутствие ее оказывает, либо способно оказать воздействие на решения (включая управленческие)данных пользователей, помогая им дать оценку прошлых, настоящих либо будущих событий, подтверждая либо изменяя ранее сделанную оценку.

Следовательно, подход к такой качественной характеристике информации, как уместность, сформулированный в Концепции, в общем соответствует международным подходам. Но сама Концепция не являетсянормативным актом по бухгалтерскому учету. При этом РСБУ, не определяя уместность как одной из характеристик информации, раскрываемой в документации, довольноотчетливо указывают каждую из ее составляющих.

В ПБУ сформулировано требование своевременности, которую должна обеспечивать учетная политика.Аналогичное определение своевременности содержится и в международных стандартах.

Что касается критерия значительности, то в соответствии содержанию отечественных нормативных актов по бухгалтерскому учету ее можно рассматривать в двух аспектах: как нормативно определенную и как оценочную характеристики. А в соответствии с международными стандартами критерий значительности раскрывается через два аспекта: пренебрежение несущественными событиями и отображение всех главных событий.

Суть такой качественной характеристики документации, как надежность, международных стандартов определяют через понятие достоверности информации: «Информация признается достоверной, если она правдиво во всех аспектах отображает хозяйственную деятельность компании, а также не содержит значительных ошибок (искажений) и необъективных оценок». Отечественными нормативными актами требования в отношении надежности информации не сформулированы. Но Концепция устанавливает надежность как отсутствие значительных ошибок. Также, чтобы быть надежной, информация должна объективно отображать факты хозяйственной работы, к которым она реально либо предположительно относится.

Следовательно, подход к характеристике надежности информации, сформулированный в Концепции, в общем соответствует международным подходам.

Что касается нормативных актов, то они затрагивают рассматриваемую характеристику только косвенно.

В соответствии с международными стандартами достоверность информации обеспечивается совокупностью пяти признаков: правдивое представление; преобладание сущности над юридической формой; нейтральность; осмотрительность; полнота. В отечественном законодательстве такие характеристики, как полнота, осмотрительность и преобладание сущности над юридической формой, сформулированы, В ПБУ какглавных требований к учетной политике компании.

Международная торговая политика и регулирование международных ...

... не имея большинства решаюших голосов. 3. Роль банков в международной торговле. A) Деятельность банков на международной экономической арене. Банки играют центральную роль на внешних валютных рынках, ... качество рабочей силы и значительно увеличился совокупный объем основных фондов. Поэтому Украина, экспортировавшая полвека назад преимущественно сельскохозяйственные товары и сырье теперь вывозит в ...

Элементы экономической отчётности — это финансовые категории, которые связаны с предоставлением информации о экономическом состоянии компании и итогах его работе: активы, обязательства, собственный капитал, доходы и расходы. Их определения согласно международным стандартам были даны выше.

В системе бухучетаРоссии приводится такой же перечень элементов, характеризующих экономическое положение, как и в международных стандартах, но формулировки гораздо короче, чем в международных стандартах, и не содержат пояснений и примеров.

Федеральный закон «О бухгалтерском учете» предусматривает следующий состав бухгалтерской документации:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним, предусмотренные нормативными актами;

- аудиторское заключение, подтверждающее достоверность бухгалтерской документациикомпании, если она согласно федеральными законами подлежит обязательному аудиту;

- пояснительная записка.

Следовательно, федеральным законодательством отчет об изменениях капитала и отчет о движениях финансовых средств рассматривается как часть приложений к бухгалтерскому балансу и отчету о прибылях и убытках.

Нужно выделить различие в терминологии: МСФО — это стандарты экономической документации, в то время как в отечественной практике отчетность называется бухгалтерской.

В соответствии с международными стандартами, экономическая отчетность содержит следующие компоненты:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

отчет об изменениях капитала, показывающий:

- все изменения в капитале; либо

изменения в капитале, отличные от операций с акционерами;

- отчет о движении финансовых средств; и

пояснения, содержащие значительные положения примененной для подготовки экономической документации учетной политики и иные примечания.

Следовательно, по поводу состава экономической документации между международными стандартами и отечественными стандартами имеются

В системе международных стандартов, в отличие от отечественных стандартов, нет определения формы бухгалтерской документации.

В международных стандартах 1, в отличие от отечественных стандартов, предусмотрено два варианта представления отчета об изменениях капитала:

- отчет, показывающий все изменения в капитале;

- отчет, не содержащий операции с акционерами по вкладам в капитал и выплате дивидендов.

В отечественной системе регулирования бухучета в отличие от международных стандартов существует требование составления Приложения к бухгалтерскому балансу, а также Отчета о целевом применении приобретенных средств. В них приводится информация, которая в соответствии с международными стандартамисодержится в пояснительных примечаниях к экономической документации.

международные стандарты не устанавливают прямого требования об обязательном включении в состав экономической документации аудиторского заключения, подтверждающего достоверность документациикомпании.

Проблема трансформации данных отечественного учета в формате МСФО

... в системе международных стандартов финансовой отчетности (МСФО), адекватно отражающей потребности рыночной экономики. бухгалтерский учет международный стандарт финансовый Глава 1. Проблема трансформации данных отечественного учета в формате МСФО В настоящее время используются два варианта трансформации финансовой отчетности российских предприятий в соответствии с международными стандартами. ...

- ТРАНСФОРМАЦИЯ ЭКОНОМИЧЕСКОЙ ДОКУМЕНТАЦИИ ОТЕЧЕСТВЕННЫХ КОМПАНИЙ СОГЛАСНО МСФО

1 Методология трансформации экономической документации

На сегодняшний день применяются два варианта трансформации экономической документации отечественных компаний согласно МСФО. Первый называют подходом с точки зрения инфляции, второй — подходом с точки зрения валюты. Речь идет только о различии технических приемов, так как, и в том, и в другом случае главная цель трансформации — это приобретение документации, скорректированной на инфляцию, и, следовательно, достоверно и объективно отображающей финансовую реальность.

Подход с точки зрения инфляции основан на применении международного стандарта «Экономическая отчетность в условиях гиперинфляции», сущность которого состоит в том, что: экономическая отчетность должна быть представлена в финансовых единицах, учитывающих инфляцию, то есть единицах измерения, действующих на дату составления документации. Для данного данные документации пересчитываются при помощи общего индекса цен, отображающего изменение общей покупательной способности. Следовательно, отчетность, составленная в отечественных рублях, должна быть при трансформации скорректирована на общий индекс цен, переведена в валюту по курсу на дату составления документации и перегруппирована соответствующим образом. Также, потребуется скорректировать отдельные статьи, учет которых не соответствует нормам, рекомендуемым МСФО.

Второй вариант трансформации основан на подходе с точки зрения валюты. Его применение рекомендовано теми же международными стандартами, которые предполагают при отсутствии надежного общего индекса цен делать оценки на основании движения курса обмена валюты документации и какой-либо стабильной зарубежной валюты. Это положение предполагает применение при трансформации документации международного стандарта «Воздействие изменения валютных курсов».

Данный стандарт устанавливает следующие нормы выбора курсов валют для пересчета разных статей экономической документации:

- финансовые статьи пересчитываются по курсу на дату составления документации;

- нефинансовые статьи, отображаемые по стоимости приобретения, пересчитываются по курсу на дату приобретения (данный курс обычно называют историческим);

- нефинансовые статьи, отображаемые по рыночной стоимости, пересчитываются по курсу на дату определения рыночной стоимости.

Следовательно, при трансформации экономической документации отечественных компаний рублевые данные пересчитываются в валюту по разным курсам. Приобретенная разница носит название «трансформационная разница» и классифицируется как статья собственного капитала. Потом проводится перегруппировка приобретенных статей, выраженных в валюте, согласно нормами международных стандартов. Также, производятся корректировки отдельных статей, учет которых не соответствует международным стандартам.

Схема трансформации экономической документации отечественных компаний согласноМСФО может быть представлена следующим образом:

- Отечественный баланс, отчет о прибылях и убытках (отечественные рубли)

- Технические корректировки на соответствие нормам бухучета по международным стандартам (отечественные рубли)

- Перегруппировка статей согласно МСФО

- Промежуточный результат. Баланс и отчет о прибылях и убытках (отечественные рубли)

- Корректировки по нефинансовой индексации (отечественные рубли)

- Результат. Баланс и отчет о прибылях и убытках (отечественные рубли)

- Корректировки по представлению баланса на соответствие количества категорий представления

- Результат. Баланс (отечественные рубли)

- Составление отчета о движении финансовых средств (валюта, МСФО)

- Составление отчета о движении капитала (валюта, международные стандарты)

Процесс трансформации экономической документации требует тщательной подготовки исходных данных. Наряду с применением отчетных форм отечественной экономической документации нужно подготовить существенной объем аналитических данных по счетам бухучета, подлежащим трансформации.

Приводимая ниже методика соответствует описанной схеме трансформации экономической документации отечественных компаний согласно МСФО. Достоверность документации обеспечивается не только наличием профессиональных знаний, но и значительной степенью внимательности при выполнении всех этапов деятельности, тщательным соблюдением организационно-технических аспектов методики.

Составляется перечень корректирующих проводок. Каждая корректирующая проводка последовательно записывается в соответствующий столбец сводной таблицы баланса и отчета о прибылях и убытках, обеспечивая тем самым контроль над полнотой отображения всех корректировок. Сводные таблицы трансформации баланса и отчета о прибылях и убытках, которые формируются по итогам проведенных процедур, может быть представлены следующим образом.

2.2 Основы методики трансформации экономической документации

На сегодняшний день актуальными являются вопросы перехода отечественных компаний на международные стандарты. Это обусловлено тем, что международные стандарты являются одним из основных инструментов, гарантирующих предоставление прозрачной и унифицированных данных о экономическом положении предприятия нужной для принятия финансового решения разным группам пользователей.

Отечественные предприятия продолжают составлять экономическую документацию согласно Отечественными стандартами бухучета (РСБУ).

Но постепенно в дополнение к отечественной документации некоторые из них начинают готовить экономическую документацию согласноМСФО, так как с введением международных стандартов должна увеличиться прозрачность функционирования фирм, появиться возможности сопоставления экономических показателей как одной предприятия по периодам, так и различных фирм между собой. В итоге заинтересованные стороны (инвесторы, участники, акционеры, контрагенты) с существенней уверенностью будут вкладывать свои деньги в компанию. Информация, получаемая при составлении консолидированной документации по международным стандартам, также может быть применена для бюджетирования, планирования изменений в составе группы, оценки стратегического развития всего предпринимательской деятельности.

Следовательно, применение международных стандартов для отображения экономическо-хозяйственной работы отечественных компаний позволит совершенствовать внутреннюю систему управления компаниям за счет применения единой методики учета для управления хозяйственной деятельностью, а также увеличить конкурентоспособность компании за счет повышения надежности и прозрачности информации для заинтересованных пользователей.

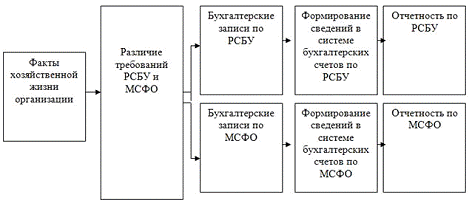

На сегодняшний день выделяют два главных метода подготовки документации согласно международным стандартам: корректировка (трансформация) отечественной документации и ведение параллельного учета (конверсия) и составление документации на основании его данных.

Трансформация бухгалтерской (экономической) документации — это процесс составления документации согласно международным стандартам с помощью перегруппировки учетных данных и корректировки статей документации, подготовленной по нормам отечественной системы бухучета. Для трансформации документации по международным стандартам используют уже готовую документацию по отечественным стандартам бухучета (РСБУ) и аналитические расшифровки к ней по статьям баланса и отчета о прибылях и убытках. Она проводится с помощью внесения соответствующих корректировок и дополнительных проводок для доведения активов, обязательств и капитала до величины, по которой они должны отображаться по международным стандартам. Единой методики проведения трансформации отечественной документации в отчетность, соответствующую международных стандартов, нет. В каждом установленном случае на нее воздействует специфика экономическо-хозяйственной работы, характерные черты организации учета и учетная политика, наличие временных, инвестиций и квалифицированного в данной области персонала.

Процесс конверсии (метод параллельного учета) требует или образования бухгалтерских данных в двух системах экономической документации, или конфигурации программного обеспечения, следовательно, чтобы оно позволяло формировать два вида документации: в формате международных стандартов и РСБУ. По сопоставлению с трансформацией такой способ подготовки документации- этоболее достоверным и оперативным, но требует существенных затрат на осуществление, связанных с существенными временными издержками и значительными запросами к квалификации персонала. Для ведения параллельного учета нужно иметь две бухгалтерии либо одни и те же бухгалтеры должны выполнять двойную работу: вести отечественный учет и учет по международным стандартам [5].

Сопоставимая характеристика способов подготовки документациипо международным стандартам представлена в Приложении 3.

Существует промежуточный вариант автоматизации (между трансформацией и параллельным учетом) подготовки документациипо международным стандартам — метод трансляции.

Трансляция данных является организацию учета по международным стандартам, которая осуществляется в отдельной базе данных. Учет хозяйственных операций выполняется в одной базе данных по национальным стандартам (база-источник), потом каждая операция переносится (транслируется) в базу по международным стандартам (база-приемник).

Автоматическая трансляция данных выполняется на основании таблицы соответствия счетов отечественного бухучета и счетов международного учета.

Выбор способа подготовки документации по международным стандартам зависит от целей ее дальнейшего применения, нужной периодичности составления, квалификации специалистов, временных и экономических затрат. Значительные затраты на ведение параллельного учета определяют выбор фирм в пользу метода трансформации, получившего наиболее существеннее распространение в нашей стране.

3 Методика трансформации документации

Трансформация отечественной бухгалтерской документации в международный формат- это довольно сложным процессом, требующим особо значительного профессионализма от бухгалтерского персонала. Для выполнения трансформации документации нужны хорошие знания международных стандартов в области учета активов, обязательств и капитала. При проведении трансформации нужно соблюдение международных стандартов IFRS 1 «Принятие международных стандартов впервые» и IAS 29 «Экономическая отчетность в гиперинфляционной экономике». Также, при переходе на международные стандарты компании потребуется провести конкретную подготовительную работу методологического и организационного характера. В отличие от конверсии трансформация является не регулярный, а периодический процесс. Трансформация содержит подготовительный, главной и технический этапы.

Подготовительный этап содержит следующие операции:

- разработку учетной политики по международным стандартам для наибольшего сближения учетной политики отечественного бухучета и международных стандартов для снижения расхождения статей учета при трансформации;

- выполнение требований международных стандартов (IFRS) 1 и составление начального баланса;

- выбор валюты оценки и валюты представления документации;

- анализ корпоративной структуры предприятия для определения дочерних и зависимых компаний, которые нужно включить в отчетность для составления консолидированной документации о международным стандартам;

- расчет входящих остатков как базы для трансформации;

- анализ всех операций предприятия для выявления различий в учете объектов по отечественным и международным стандартам, а также сбор информации, нужной для расчета трансформационных корректировок;

- разработку плана счетов по международным стандартам и таблицы соответствия отечественного Плана счетов плану счетов по международным стандартам;

- разработку трансформационной модели, т.е. системы трансформационных таблиц, позволяющих при помощи корректирующих проводок пересчитать позиции документации;

- осуществление классификации счетов и составление бухгалтерских проводок по переходу с отечественного на международный план счетов.

Главной этап трансформации содержит:

- поиск и определение различий в подходах к ведению бухучета и документации по международным стандартам и РПБУ;

- подготовку корректировочных записей на основании существующих различий в учете.

Технический этап трансформации содержит:

- подготовку трансформационных записей;

- составление корректировочных проводок;

- создание рабочей трансформационной таблицы;

- заполнение форм документации согласно форматом международных стандартов.

Сегодня нет единого алгоритма трансформации экономической документации, и в каждом случае требуется индивидуальный подход. Это объясняется тем, что на процесс составления документации воздействует существенное число субъективных факторов, среди которых: специфика экономическо-хозяйственной работы, характерные черты организации учета и используемой учетной политики, нужная степень детализации документации, наличие временных, экономических и человеческих ресурсов и др. По данной причине на сегодняшний день существует ряд подходов к трансформации.

Специалист, трансформирующий отчетность, имеет право самостоятельно определять методику и этапы трансформации применительно к документации каждой конкретной компании.

При трансформации документации нужно соблюдение требований стандарта международных стандартов (IFRS) 1 «Принятие МСФО впервые», в котором содержатся указания на характерные черты начального перевода документации из национальной системы учета в международных стандартах. Но соблюдение условия данного стандарта приводит к потребности применения методов трансформации, так как в нем содержатся требования пересчета документации на международные стандарты за прошедший период.

Дата перехода на международные стандарты- это начало самого раннего периода, для которого компания представляет полную сопоставимую информацию в соответствии с международными стандартами. Данный стандарт используется в тех случаях, когда предприятие переходит на подготовку своей документации согласно международным стандартам впервые. Главное требование стандарта заключается в том, что при переходе на международные стандарты предприятие должно подготовить начальный бухгалтерский баланс по международным стандартам, который будет являться отправной точкой для подготовки документации согласно международным стандартам.

В соответствии требованиям международных стандартов (IFRS)предприятие должно:

- признать все активы и обязательства согласно требованиям международных стандартов;

- не признавать статьи баланса как активы либо обязательства, если международных стандартов не разрешают данное признание;

- проклассифицировать те статьи, которые были признаны согласно применявшимися раньше национальными нормами учета как активы, обязательства либо собственный капитал;

- произвести оценку всех признанных активов и обязательств согласно международным стандартам.

Для выполнения данных требований предприятие обязана использовать одну и ту же учетную политику в своем начальном бухгалтерском балансе по международным стандартам и во всех периодах, представленных в первой экономической документации по международным стандартам.

Расчетные оценки компании, в соответствии с международными стандартами (IFRS) 1, на дату перехода на МСФО должны соответствовать расчетным оценкам, сделанным на ту же дату в соответствии предыдущим общепринятым принципам бухучета. Для соответствия МБС (IAS) 1 экономическая отчетность компании, впервые подготовленная по международным стандартам, должна содержать, по крайней мере, три отчета о экономическом положении, два отчета о совокупных доходах, два отчета о движении финансовых средств, два отчета об изменениях в капитале и соответствующие примечания, включая сопоставимую информацию.

Первая экономическая отчетность компании по международным стандартам должна содержать:

- сверку капитала, отображенного в отчете в соответствии предыдущим общепринятым принципам бухучета, с капиталом в соответствии с международными стандартами на дату перехода на МСФО и на дату окончания последнего периода, представленного в последней годовой экономической документации компании в соответствии предыдущим общепринятым принципам бухучета;

- сверку общей совокупной доходов по международным стандартам за самый последний период самой последней годовой экономической документации компании. Отправной точкой для такой сверки должна быть общая совокупная прибыль в соответствии предыдущим общепринятым принципам бухучета за тот же самый период или, если компания не отображало данный показатель, прибыль либо убыток в соответствии предыдущим общепринятым принципам бухучета;

- сверку признанных убытков от обесценения при их наличии.

Если компания в своем начальном отчете о экономическом положении по международным стандартам применяет оценку по справедливой стоимости как условной первоначальной стоимости для главных средств, инвестиционного имущества либо нематериальных активов, то начальный экономический отчет компании, впервые подготовленный по международным стандартам, должен раскрывать по каждой отдельной статье следующие данные:

- сумму справедливых стоимостей;

- сумму корректировок балансовых стоимостей, отображенных в отчете в соответствии предыдущим общепринятым принципам бухучета.

При трансформации документации также нужно соблюдение требований МБС (IAS) 29 «Экономическая отчетность в гиперинфляционной экономике». Данный стандарт должен использоваться в отношении экономической документации, включая консолидированную экономическую документацию всех компаний, функциональная валюта которых- это валюта государства с гиперинфляционной экономикой.

4 Автоматизация подготовки документации по международным стандартам

В связи с увеличением числа компаний, применяющих международные стандарты при составлении документации, повышается актуальность автоматизации процесса ее подготовки с помощью применения современных технических средств. Отметим, что автоматизация подготовки документации позволяет не только уменьшить время на подготовку документации, но и существенно снизить количество ошибок на этапе ввода информации, связанных с человеческим фактором.

В последнее время на программы по автоматизации подготовки документации по международным стандартам наметилось увеличение спроса. Но на рынке пока нет ни одного широко распространенного программного продукта для составления документации по международным стандартам. Главная причина- это то, что его формирование связано с конкретными сложностями и спецификой отдельных отраслей.

Автоматизировать подготовку документации по международным стандартам возможно при помощи табличных редакторов, баз данных и сложных программных продуктов отдельных фирм.

Наиболее распространенный и низко затратный вариант- это трансформация отечественной документации при помощи табличных редакторов (к примеру, MS Excel).

Модель трансформации в MS Excel является подробные аналитические расшифровки по каждой статье баланса и отчету о прибылях и убытках. В аналитические таблицы вносятся данные по объектам учета либо операциям (информация по РСБУ и разные классификационные признаки по международным стандартам).

Потом на основании формул и классификаций осуществляется пересчет результатов и приведение их в соответствие с международных стандартов. Количество таких таблиц довольно велико. Главным моментом- это внесение более подробных данных, позволяющей нормально классифицировать объекты учета по международным стандартам.

Трудоемкость данной задачи зависит от масштабов и видов функционирования компании, а также от объема нужной входящей информации. Работа по заполнению аналитических таблиц в большин2стве случаев ведется вручную. Между сотрудниками различных отделов распределяются формы Excel для заполнения данных: бухгалтерия предоставляет информацию по главным средствам, запасам, задолженности и др., кредитный отдел — информацию по кредитам и займам, юридический отдел — данные по объектам недвижимости (зданиям и земельным участкам).

Каждый из отделов заполняет соответствующую форму, в которую заложены конкретные алгоритмы проверки внесенных данных. После заполнения аналитические расшифровки поступают в подразделение бухгалтерии, занимающееся подготовкой документации. В этом подразделении данные объединяются в общий файл. Потомна основании приобретенных данных делается первичная разноска по статьям учета международных стандартов. Когда аналитические таблицы готовы и данные в них пересчитаны, нужно сделать корректирующие записи для доведения значений документации по РСБУ до международных стандартов. Такие записи для наглядности делаются на отдельном листе.

Окончательное преобразование отечественной документации в международную происходит в горизонтальной модели трансформации. Она является планом статей баланса и отчета о прибылях и убытках, которые размещают на одном листе для просмотра во взаимосвязи. В модель включаются итоги первоначальной трансформации из РСБУ, последовательно все корректирующие проводки и конечный итогпо международным стандартам, дополняемый переводом в зарубежную валюту.

Часть работ по заполнению аналитических расшифровок к документации можно автоматизировать. По желанию заказчика программисты разрабатывают модули для регулярного импорта данных из бухгалтерских систем в MS Excel. Такие выгрузки позволяют в автоматическом режиме формировать подробную информацию о составе и сумме дебиторской и кредиторской задолженностей, номенклатуре и величине запасов и др. Это позволит несколько снизить временные затраты на подготовку документации по международным стандартам.

Также для трансформации применяется специальное программное обеспечение, где настройку соответствия счетов и проводок отечественного учета западным можно провести в более удобном формате, нежели в Excel, к примеру«GAAP для платформы «1С: Компания 7.7» и др. Такие системы поддерживают много валютный учет и позволяют делать целый ряд корректировок, к примеру:

- перенос суммы по счету из базы отечественного учета на соответствующий счет в документах международной документации;

- перенос в систему параллельного учета только дебетового либо только кредитового оборота по счету;

- перенос счета с учетом аналитики;

- перенос счета по типу проводок (к примеру, «Контрагент А — юр лицо В»);

- перенос счета по набору проводок («Авансовый платеж»);

- перенос оборота по счету на группу счетов параллельного учета пропорционально конкретной базе и др.

Для средних и существенныхфирм, имеющих сложную структуру дочерних фирм, существенно подходит иная технология трансформации — с применением хранилищ данных (к примеру, система «Контур. Отчетность по международным стандартам»).

Такие программные продукты состоят из двух частей: промышленной системы управления базами данных (СУБД) и программы-интерфейса для доступа к ней. Главные этапы деятельности с данными в данных системах подобны описанным ранее этапам деятельности с программой MS Excel, так как методика трансформации не зависит от программной реализации. Система управления базами данных может хранить практически неограниченные объемы информации без нарушения целостности и связей между ними, упорядоченные согласно пользовательскими настройками. В отличие от MS Excel настроить хранилище данных может только программист либо компетентный в этом аналитик. Проблемы многопользовательского доступа, разграничения объема прав в системе решаются автоматически. Внедрение системы трансформации документации в международных стандартах на основании хранилищ данных обойдется дороже, чем автоматизация в MS Excel.

В общем для проекта автоматизации учета по международным стандартам характерны те же трудности, что и для всех проектов автоматизации: сопротивление персонала в связи с усилением контроля и увеличившейся нагрузкой, трудности при разработке технического задания, потребность закупки дополнительного оборудования и др.

Независимо от способа составления документации по международным стандартам для его реализации нужно или разработать норма перекладки операций либо даже групп операций отечественного учета по нормам международного учета, или выработать единый план счетов с расширенной аналитикой, который позволит составлять все типы документации. Интерпретация стандарта по отношению к установленным хозяйственным операциям, в особенности в отраслях с выраженной спецификой (к примеру, строительство), зачастую вызывает трудности даже у профессионалов. Это заставляет привлекать к проекту квалифицированных значительно оплачиваемых специалистов.

Несмотря на то что при автоматизации параллельного учета предприятия стремятся предельно адаптировать существующую учетную систему к нормам международного учета, есть операции, отображение которых принципиально различается, к примеру учет расходов по кредитам. Это приводит как к появлению параллельного отображения хозяйственных операций, так и к потребности корректировок при образовании сводных отчетов международного учета.

ЗАКЛЮЧЕНИЕ

Опыт крупных отечественных фирм в последнее время показал значимость перехода на международные стандарты, который привел их к мировому успеху и развитию всего предпринимательской деятельности. При этом улучшились и позиции России в мировой экономике, а все затраты, которые были понесены в ходе осуществления преобразования, окупились сполна.

Положения по бухгалтерскому учету (ПБУ) в нашей стране являются стандартами бухучёта России, определяющие порядок бухучёта активов, обязательств либо хозяйственной деятельности.

Положения по бухгалтерскому учету принимает Министерство финансов Российской Федерации. Соблюдение требований и методологических рекомендаций, изложенных в данных положениях, — это обязательное условие при оформлении документации и ведении регистров бухучёта в России.

В 1998 г в нашей стране принята и выполняется программа преобразования бухучета согласно международным стандартам. Так, рассматриваются проекты новых стандартов финансовой документации, которые соответствуют международным стандартам.

В РСБУ финансовая отчетность является единой системой данных об имущественном и финансовом положении компании и об итогах ее хозяйственной деятельности, которая составляется на основании данных бухучета по установленной форме.

В соответствии с международными стандартами финансовая отчетность является структурированным представлением экономического положения и операций, проводимых предприятием.

Дальнейшее внедрение международных стандартов на отечественных компаниях позволит совершенствовать внутреннюю систему управления предприятия за счет применения единых методик учета для управления хозяйственной деятельностью, а также повысить конкурентоспособность предприятия за счет обеспечения надежной и прозрачной информацией заинтересованных пользователей.

На сегодняшний день применяются два варианта трансформации экономической документации отечественных компаний согласно МСФО. Первый называют подходом с точки зрения инфляции, второй — подходом с точки зрения валюты. Речь идет только о различии технических приемов, так как, и в том, и в другом случае главная цель трансформации — это приобретение документации, скорректированной на инфляцию, и, следовательно, достоверно и объективно отображающей финансовую реальность.

Подход с точки зрения инфляции основан на применении международного стандарта «Экономическая отчетность в условиях гиперинфляции», сущность которого состоит в том, что: экономическая отчетность должна быть представлена в финансовых единицах, учитывающих инфляцию, то есть единицах измерения, действующих на дату составления документации. Для данного данные документации пересчитываются при помощи общего индекса цен, отображающего изменение общей покупательной способности. Следовательно, отчетность, составленная в отечественных рублях, должна быть при трансформации скорректирована на общий индекс цен, переведена в валюту по курсу на дату составления документации и перегруппирована соответствующим образом. Также, потребуется скорректировать отдельные статьи, учет которых не соответствует нормам, рекомендуемым МСФО.

Второй вариант трансформации основан на подходе с точки зрения валюты. Его применение рекомендовано теми же международными стандартами, которые предполагают при отсутствии надежного общего индекса цен делать оценки на основании движения курса обмена валюты документации и какой-либо стабильной зарубежной валюты. Это положение предполагает применение при трансформации документации международного стандарта «Воздействие изменения валютных курсов».

СПИСОК ЛИТЕРАТУРЫ

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»

Агеева, О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. — М.: Юрайт, 2013. — 447 c.

Бабаев, Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. — М.: Вузовский учебник, ИНФРА-М, 2012. — 398 c.

Воронина, Л.И. Международные стандарты финансовой отчетности: Учебное пособие / Л.И. Воронина. — М.: Магистр, ИНФРА-М, 2011. — 200 c.

Грачева, М.Е. Международные стандарты аудита (МСА): Учебное пособие / М.Е. Грачева. — М.: ИЦ РИОР, 2012. — 138 c.

Карагод, В.С. Международные стандарты финансовой отчетности: Учебное пособие для бакалавров / В.С. Карагод, Л.Б. Трофимова. — М.: Юрайт, 2013. — 322 c.

Константинова, Е.П. Международные стандарты финансовой отчетности: Учебное пособие / Е.П. Константинова. — М.: Дашков и К, 2011. — 288 c.

Куликова, Л.И. Международные стандарты финансовой отчетности. Нефинансовые активы организации: Учебное пособие / Л.И. Куликова. — М.: Магистр, НИЦ ИНФРА-М, 2012. — 400 c.

Макальская, М.Л. Международные стандарты аудита: Учебное пособие / М.Л. Макальская, Н.И. Ковалева. — М.: ДиС, 2013. — 112 c.

Миславская, Н.А. Международные стандарты учета и финансовой отчетности: Учебник / Н.А. Миславская, С.Н. Поленова. — М.: Дашков и К, 2012. — 372 c.

Любецкий, В.В. Мировая экономика и международные экономические отношения: Учебник / В.В. Любецкий. — М.: НИЦ ИНФРА-М, 2013. — 350 c.

Пашковская, М.В. Мировая экономика: Учебник / М.В. Пашковская, Ю.П. Господарик. — М.: МФПУ Синергия, 2012. — 528 c.

Палий, В.Ф. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. — М.: НИЦ ИНФРА-М, 2013. — 506 c.

Палий, В.Ф. Международные стандарты учета и финансовой отчетности: Учебное пособие / В.Ф. Палий. — М.: ИЦ РИОР, 2012. — 304 c.

Суворова, С.П. Международные стандарты аудита: Учебное пособие / С.П. Суворова, Н.В. Парушина, Е.В. Галкина. — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. — 304 c.

Тютюрюков, В.Н. Международные стандарты аудита: Учебник / В.Н. Тютюрюков. — М.: Дашков и К, 2013. — 200 c.

Консультант Плюс — <#»897216.files/image001.gif»>

ПРИЛОЖЕНИЕ 2

Схема подготовки документации по международным стандартам на основании ведения параллельного учета по РСБУ и международных стандартов