Взимание налогов — древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. В истории развития общества ещё ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налоговых сборов, эти сборы государство собирает со своих граждан в виде физических и юридических лиц.

Эти обязательные сборы, осуществляемые, государством на основе государственного законодательства и есть налоги. Данная тема является актуальной, т.к. для осуществления взимания налогов в данный период переходной экономики, Россия нуждаться в чёткой налоговой политике, для повышения эффективности налогообложения, целью которого является мобилизация средств, необходимых для функционирования государства, наиболее эффективным возможным способом.

Целью данной курсовой работы является изучение теоретических аспектов налоговой политики, а также определение основных направлений и механизма реализации налоговой политики в Российской Федерации.

Главными задачами при изучении данной темы являются: охват теоретических аспектов налоговой политики (начиная с рассмотрения понятия, сущности, различных классификации налога), анализ налоговой политики России на современном этапе (при этом рассмотрев её эволюцию и направления), а также рассмотрение проблем и перспектив развития на плановый период 2012-2014 гг.

Объектом исследования в курсовой работе является правительство Российской Федерации, предметом исследования — налоговая политика России. Развитие налоговой политики, само налогообложение и налоги, их разработка и целевые аспекты требуют постоянного изучения и анализа. В нашей стране период становления налоговой системы не закончился, и о грамотной налоговой политике говорить пока тоже рано. Поэтому при написании работы были использованы следующие методы: исторический, метод сравнительного анализа, аналитический.

Теоретической основой курсовой работы послужили нормативно — правовые акты РФ и труды классиков финансовой науки. При разработке данной работы были использованы различные информационные источники: учебники, научная литература, так же были задействованы материалы из сети Интернет.

Особенности налоговой политики Российской Федерации

... него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства. Актуальность темы курсовой работы заключается в том, что проблемам налогов и современной налоговой политики Российской Федерации сегодня уделяется довольно ...

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ ПОЛИТИКИ

1.1 ПОНЯТИЕ, СУЩНОСТЬ И КЛАССИФИКАЦИЯ НАЛОГОВ

На протяжении многих столетий определение самого понятия «налог» строилось на основании различных теорий налогообложения. Теоретики финансовой науки, исследуя проблемы налогообложения, на одно из первых мест всегда ставили именно определение налога. Рассмотрим несколько определений данного понятия «налог» в таблице 1.

Таблица 1 — Трактовка налога с различных точек зрения

|

Определение |

||||

|

Юридическая точка зрения |

||||

|

Понятие налогов во времена СССР, совпадало с точкой зрения К.Маркса, Ф.Энгельса (соч. 2-е изд., т.21, с.171) |

Налоги — обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственный или местные бюджеты. Возникают с разделение общества на классы появлением государства как «взносы граждан», необходимые «для содержания…публичной власти…»[19, с.258] |

|||

|

Закон РФ от 27.12.91 N 2118-1 об основах налоговой системы в Российской Федерации первая редакция |

Налог, сбор, пошлина и другой платеж — обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами. Совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему[3] |

|||

|

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ |

Налог — это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1] |

|||

|

Определение |

||||

|

Экономическая точка зрения |

||||

|

Профессор Дробозина Л.А. (Московская экономическая школа) |

Налоги — обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц[13, с.14] |

|||

|

Профессор Романовский М.В. (Санкт- Петербургская экономическая школа) |

Налог — один из основных понятий финансовой науки. Налог — это индивидуально безэквивалентное движение денежных средств индивидуума к государству, осуществляемое на основании принуждения со стороны власти, имеющее целью формирование денежного фонда, используемого для выполнения государством своих функций[10, с.21] |

|||

|

Профессор Казак А.Ю. (Уральская экономическая школа) |

Общие налоги — налоги, которые вводятся государством для формирования бюджета в целом, где обезличиваются и используются для финансирования тех или иных программ независимо от источника поступления[8, с.282] |

|||

Проанализировав данные точки зрения экономистов и формулировки понятия «налог» в различные этапы формирования Российской Федерации, то можно выявить несколько существенных замечаний к современному официальному понятию налога, указанному в ст. 8 НК РФ (таблица 2).

Таблица 2 — Основные замечания к юридической трактовке налога

|

№ |

Замечание |

Целесообразность замечания |

|

1 |

1.В указанной формулировке отсутствует признак того, что данный платёж должен быть законодательно установлен, т.е. взимание налога может осуществляться только на правовой основе, по юридически установленным правилам 2. Отсылка к такому установленному в указанной формулировке признаку, как обязательность, думается, не совсем корректна |

1. Правовой характер налогов является их главным преимуществом перед любыми другими формами обязательных изъятий в бюджетную систему страны или в государственные внебюджетные фонды 2. Понятия «обязательность» и «законность»-не синонимы. Обязательность платежа может быть не только законодательным актом, но и другим нормативным документом, принятым при этом не обязательно законодательным (правительственным) органом власти. Такой документ может быть принят и соответствующим исполнительным органом |

|

№ |

Замечание |

Целесообразность замечания |

|

власти. Для введения и уплаты налога необходим исключительно законодательный акт. Это должен быть закон особого рода, дающий право исполнительной власти применять данный налог |

||

|

2 |

Ограниченный денежный характер налогов |

Денежная форма должна быть и фактически является основной формой уплаты налогов в любой налоговой системе. Она не может быть и на практике не является единственной. Теория и мировая практика не исключают возможности уплаты налога в натуральной форме. Об этом, говориться в соответствующей главе НК РФ. Кроме того, российское (да ин е только российское) налоговое законодательство предусматривает возможность взыскания налога при отсутствии денежных средств. На это, в частности, указывает ст.45 НК РФ, в соответствии с которой налог может быть взыскан с другого (кроме денежных средств) имущества |

|

3 |

1.В данной формулировке налога допущена явная неточность в определении порядка уплаты налога 2. Согласно положениям НК РФ налоговые органы — основной налоговый контролёр государства, — как известно, не взимают налоги и сборы с плательщиков, а всего лишь контролируют соблюдение налогоплательщиками законодательства о налогах и сборах |

1.В современных условиях функционирования налоговых систем большинства государств налоги не взимаются государством, как это установлено НК РФ, а уплачиваются плательщиками самостоятельно 2. Таможенные органы в Российской Федерации, как и в большинстве других стран, являются сборщиками налогов, уплачиваемых налогоплательщиками при пересечении границы. Только в этом случае правомерно говорить о взимании налогов с их плательщиков |

|

4 |

Вызывают особенное сомнение формы взимания налогового платежа как отчуждения принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления денежных средств |

Подобное отчуждение противоречит принципам свободы собственности, закреплённым конституциями большинства развитых стран, в том числе и России. Например, согласно Конституции РФ лишение имущества может быть произведено только по решению суда; Сам термин «отчуждение», исходя из общепринятого его применения, не совсем совместим с понятием налога, поскольку он трактуется и с юридической, и с общегражданской позиций «как отнимать, отбирать, конфисковать». При этом ни один |

|

№ |

Замечание |

Целесообразность замечания |

|

словарь русского языка, ни один энциклопедический или экономический словарь не увязывает термин « отчуждение» с налогом. Ни в одном определении налога, данном как классиками политической экономии, так и виднейшими российскими и зарубежными теоретиками, в том числе и современными, не упоминается термин «отчуждение» |

||

|

5 |

Налоги могут взиматься и (взимаются на практике) не только с этих категорий налогоплательщиков. Обязанность по уплате налога часто возлагается не только на отдельных физических лиц, но и на различные объединения, которые могут и не являться юридическими лицами. |

|

|

6 |

Данная дефиниция налога не учитывает один из принципиальнейших признаков налога — регулярность |

Под понятие налога, данное в НК РФ, вполне можно отнести штраф, конфискации и другие формы отчуждения имущества. Они также безвозмездны и при этом поступают в бюджет для обеспечения деятельности государства и муниципалитетов |

|

7 |

Определённые сомнения вызывает и используемый НК РФ при определении налога термин «платёж» |

Слово «платёж» боле подходит для отношений купли-продажи, поскольку в нём присутствует элемент оплаты каких-либо услуг или благ. Это слово ассоциируется с отношениями возмездности, получения чего-либо взамен |

Таким образом, исходя из выше изложенного, можно дать следующее определение налога. Налог — это обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством взнос, уплачиваемый лицами, признанными налогоплательщиками, в целях финансового обеспечения деятельности государства и (или) муниципальных образований [9, с. 32].

Следует подчеркнуть, что в налогах концентрируется вся совокупность складывающихся в любой национальной экономике интересов вне зависимости от уровня развития, форм организации общества и государственного устройства страны. Из этого следует, что налог является комплексной категорией, т.е. одновременно экономической, финансовой и правовой (рис.1).

Рисунок 1 — Структура налога как комплексной категории[9, с. 28]

Налог является экономической категорий, поскольку денежные отношения, складывающиеся между государством, с одной стороны, и юридическими и физическими лицами- с другой, носят объективный характер и имеют специфическое общественное назначение- мобилизацию финансовых ресурсов в распоряжении государства. Налоги представляют собой одну из важнейших форм реализации государством своего экономического права на получение части созданного в результате хозяйственной деятельности чистого дохода. Таким образом, налог как экономическая категория выражает реальное существование отношения, которые связаны с процессом изъятия части стоимости совокупного общественного продукта и национального дохода. Налог — такая же экономическая категория, как и прибыль, цена, доход и др.

финансовая

Одновременно налоги являются и правовой категорией. Императивная юридическая деятельность налога составляет его основу как норма права. Будучи правовой категорией, налоги выражают объективные юридически формализованные отношения государства и налогоплательщиков в форме налогового законодательства, базовой составляющей государственного финансового права. Налог потому и является нормой права, что иначе как по закону, он уплачен быть не может. Налог, уплаченный не на основе закона, не является налогом по своей сути. Таким образом, налоги представляют собой одну из главных форм реально существующих отношений между государством и налогоплательщиками, обеспечивающих властные правомочия государства.

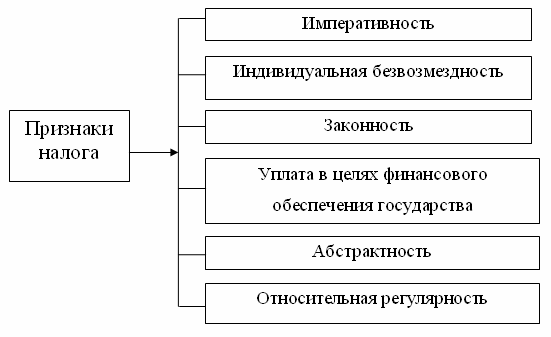

Отличительной чертой налога как экономической категории является наличие в нем признаков, которые схематично представлены на рисунке 2.

Обеспечение общественных потребностей и есть основное и главное предназначение налогов. Это их экономическая сущность, которая в той или иной мере прослеживается на протяжении всей истории человеческого общества. Во все времена и во всех странах аккумулируемые за счёт налогов средства использовались не только на содержание государства (что само по себе является общественной потребностью), но и на развитие образования и культуры, создание инфраструктуры и другие, общественно значимые цели. Налоги представляют собой не неизбежное зло, а общественное благо, необходимое условие существования человеческого общества.

Рисунок 2 — Признаки налога[17, с. 19]

Ошибочное мнение, что цель не является признаком налогов и её указание в дефиниции «налог» излишне: именно целевое назначение составляет сущность и основное содержание налогов. Без него налог превращается в форму произвольного лишения собственности. Общественное предназначение налогов предоставляет основные принципы налогообложения и вводит его в конституционные рамки. Определения налога как установленной законом формы изъятия части собственности налогоплательщиков без указания на цели такого изъятия явно недостаточно, поскольку закон может, как использоваться в интересах общества, так и подавлять его[17, с. 9].

Экономическая сущность налогов проявляется через их функции, которые реализуются непосредственно в процессе налогообложения: отражают систему отношений и взаимосвязи государства и отдельного налогоплательщика. Функция представляет собой внешнее проявление свойств какого-либо объекта в данной системе отношений.

Каждая из выполняемых налогом функций проявляет внутреннее свойство, признаки и черты данной экономической категории, а также показывает, каким образом реализуется общественное назначение налога, как части единого процесса воспроизводства, инструмента стоимостного распределения и перераспределения доходов.

В настоящее время в экономической науке нет единой устоявшейся точки зрения на количество выполняемых функций. Некоторые трактовки можно рассмотреть в виде таблицы 3.

Таблица 3 — Мнение экономистов о содержании сущности и функциях налогов

|

Экономист |

Сущность налогов |

Функции налогов |

|

Профессор Дробозина Л.А. (Московская экономическая школа) |

Выступают частью единого процесса воспроизводства, специфической формой производственных отношений, которые формируют их общественное содержание Налоги отражают закономерности производства Налоги имеют материальную основу, т.е. представляют собой реальную сумму денежных средств общества, мобилизуемую государством |

Фискальная Регулирующая |

|

Профессор Романовский М.В. (Санкт- Петербургская экономическая школа) |

Налог должен взиматься с соблюдением принципов справедливости по отношению к плательщику и достижения большой эффективности взимания налогов. Налог также является рычагом воздействия на экономику |

Единственная — фискальная функция: нет денежных перечислений в бюджетный фонд — нет налога |

|

Профессор Казак А.Ю. (Уральская экономическая школа) |

Обеспечивает доходы государства Создать необходимые условия для развития экономики в целом. Обеспечения соответствующего объёма доходов бюджета, не в ущерб развития производственных сфер |

Стимулирующая функция Формирование денежных доходов (фондов) |

Так же существует ещё множество мнений о функциях налогов у различных экономистов-финансистов. Я соглашусь с мнением И.А. Майбурова, что налоги имеют четыре основополагающие функции: фискальную, регулирующую, распределительную и контрольную. Остальные являются производными. Кроме того, в рамках регулирующей функции можно выделить три подфункции: стимулирующую, демонстративную, и воспроизводственную[17, с.148-150].

Все функции налога не могут существовать автономно, они взаимосвязаны, взаимозависимы и в своём проявлении представляют собой единое целое.

Разграничение функций налога носит условный характер, поскольку они осуществляются одновременно; отдельные черты той или иной функции непременно присутствуют в других.

Рассмотрим экономическую сущность и механизм реализации налоговых функций.

1.Фискальная функция

Направление функции:

а) налоги выполняют своё предназначение по формированию государственного бюджета для выполнения общегосударственных и целевых государственных программ.

б) формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборотных, социальных, природоохранных и других функций.

2. Регулирующая функция

Направление функции:

а) достижение определённых целей налоговой политики посредством налогового механизма. Налоговое регулирование выполняет три подфункции:

стимулирующую

дестимулирующую

воспроизводственного назначения

3.Распределительная (социальная) функция

Направление функции:

а) обеспечивает решение ряда социально-экономических задач, находящаяся за пределами рыночного саморегулирования.

б) позволяет перераспределить общественный продукт между различными категориями населения с целью снижения социального неравенства и поддержания социальной стабильности в обществе.

в) обеспечивает на только регулирование фактической величины налоговой нагрузки исходя из уровня доходов различных слоёв населения, но и позволяет в определенной мере компенсировать низкие доходы государственными трансфертами и услугами.

4.Контрольная функция

Направление функции:

а) обеспечение государственного контроля, за финансово-хозяйственной деятельностью организации и граждан, а также источниками доходов, их легитимностью, и направлениями расходов.

б) оценка соответствия размеров налоговых обязательств и налоговых поступлений, т.е. современности и полноты исполнения налогоплательщиками своих обязанностей.

Контроль является важным фактором, препятствующим уклонению от уплаты налогов и развитию теневого сектора экономики.

в) повышение эффективности реализации других функциональных налогов, в первую очередь через сопоставление налоговых доходов финансовыми потребностями государства — их фискальной функцией.

г) обеспечивается контроль над налоговыми потоками, определяется необходимость реформирования налоговой системы. Непризнание данной функции означает отрицание необходимости организации налогового контроля.

Классификация (или подразделение на группы) изучаемых наукой явлений позволяет свести всё их разнообразие к небольшому числу групп. То же самое относится и к финансовой науке, которая, используя те или иные признаки, определила классификацию налогов . При разнообразии налогов правильная классификация, устанавливающая их различия и сходства, необходима не только для теории, но и для практики. Особые свойства отдельных групп налогов требуют особых условий обложения и взимания, особых административно-финансовых мер.

Классификация налогов позволяет свести всё их многообразие к относительно небольшому числу групп, объединённых каким-либо одним общим характерным признаком. При этом каждый налог, обладающий большим количеством специфических признаков, попадает одновременно в несколько классификационных групп, составленных о разным классификационным признакам. Классифицирующие признаки и соответствующие им классификации налогов схематично представлены на рис.3. Ниже применительно к российской налоговой системе даны соответствующие разъяснения. Подробно рассмотрим классификацию, главных основных налогов, с точки зрения Майбурова И.А.

Классификация налогов по принадлежности к уровню управления[16,с.150]

федеральные, региональные

Имеет: прямой законодательный статус; не только нормативно-правовое, но и существенное практическое значение для решения различных задач налогового федерализма. Основное разграничение заключается в том, каким уровнем управления они устанавливаются и на какой территории они обязательны к уплате. Так, в соответствии со ст. 12 НК РФ[1, ч.2 ст.12]:

федеральные налоги

региональные налоги

местные налоги

К федеральным налогам следует также относить три налога, уплачиваемых в связи с применением специальных налоговых режимов: 1)единого сельскохозяйственного налога; 2)единого налога при применении упрощенной системы налогообложения; 3)единого налога на вмененный доход для отдельных видов деятельности.

с юридических лиц, физических лиц и смешанные

Классификация по степени переложения[16,с.152]

Эта классификация, разделяющая налоги на прямые и косвенные , известна как исторически наиболее универсальная, но вместе с тем и как наиболее теоретически спорная классификация.

Прямые налоги, Прямые реальные, Прямые подоходные, Косвенные налоги, Косвенные индивидуальные, Косвенные универсальные, Фискальные монополии, Таможенные платежи

Данная классификация представляется достаточно удобной не только для международных сопоставлений, но и для внутреннего анализа структуры налоговых доходов консолидированного бюджета. Вместе с тем она отнюдь не бесспорна.

Во-первых, далеко не все налоги с абсолютной уверенностью можно разнести по этим группам.

Во-вторых, сам факт переложимости налогов необходимо воспринимать с определенной долей условности. Не все косвенные налоги в полном объеме перекладываются на потребителя.

Подводя итоги по вышесказанному, можно сказать, что налог существовал всегда и являлся политико-правовой формой государства, для обеспечения соответствующего объёма доходов бюджета, регулируется Налоговым Кодексом РФ. Несмотря на это у экономистов-финансистов существуют свои разнообразные точки зрения на данный счёт.

1.2 УПРАВЛЕНИЕ НАЛОГООБЛОЖЕНИЕМ

В зависимости от состояния экономики, целей, которые на данном этапе развития экономики государство считает приоритетным, используются

различные методы осуществления налоговой политики.

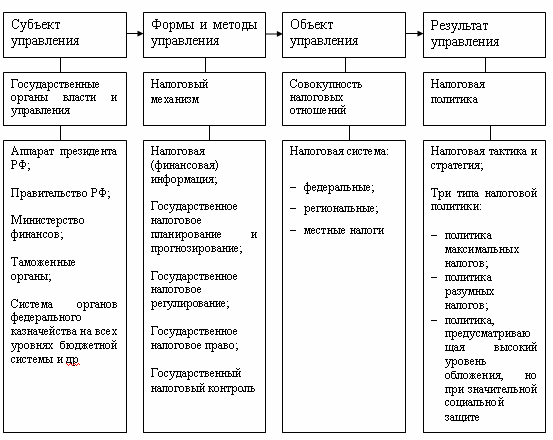

Схема управления налогообложением представлена на рисунке 4.

Рисунок 4 — Управление налогообложением[8, с.70]

Методом налоговой политики, Управление налогообложением.

направления

- регулирование соотношения прямого и косвенного способов налогообложения;

- регулирование соотношения федеральных, региональных и местных налогов;

- регулирование отраслевой налоговой нагрузки, перенос нагрузки с одних категорий налогоплательщиков на других;

- регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессии;

- регулирование масштаба и направленности предоставления налоговых льгот и преференций, вычетов, скидок и изъятий из налоговой базы;

- регулирование состава налогов, объектов налогообложения налоговых ставок, способов исчисления налоговой базы, рядка и сроков уплаты налогов.

Управление налогообложением осуществляется органами государства, непосредственно ответственными за проведение (осуществление) налоговой политики. К ним относятся Министерство финансов РФ и Федеральная налоговая служба России[17, с.366].

Министерство финансов РФ

Минфин России является федеральным органом исполнительней власти, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации координирующим деятельность в этой сфере иных органов. Это обстоятельство и определяет его компетенцию в области налоге правоотношений, которые заключаются в разработке — совместно с ФНС России и другими федеральными органами исполнительной власти — предложений о налоговой политике, развитии налогового законодательства и совершенствовании налоговой системы в Российской Федерации. Помимо этого, Минфин России координирует в пределах своей компетенции политику федеральных органов власти, на которые возложена ответственность за обеспечение современного поступления налогов и других обязательных платежей в федеральный бюджет[17, с.366].

Федеральную налоговую службу России.

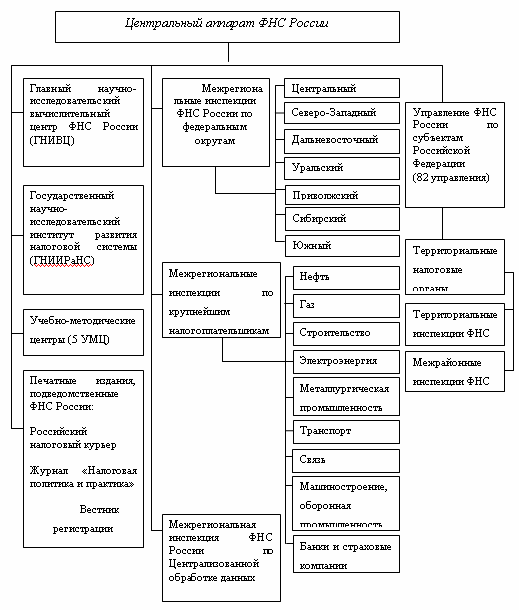

При этом каждый уровень имеет свои функции и специфику. Например, к основным функциям межрегиональных налоговой инспекций, которые созданы в каждом из семи федеральных округов России, относятся проведение перепроверок налогоплательщиков и контроль за нижестоящими инспекциями в федеральном округе, а государственные налоговые инспекции городов областного, краевого подчинения, районов в городах республиканского и областного подчинения являются основным звеном, обеспечивающим сбор налогов[8, с.366].

мероприятия

- организует работу налоговых инспекций на всех уровнях управления по осуществлению контроля за соблюдением законодательства о налогах и сборах;

- анализирует отчетные, статистические данные и результаты проверок на местах, подготавливает на их основе предложения о разработке инструктивных, методических указаний и других документов по применению законодательных актов о налогах и других платежах в бюджет;

Рисунок 5 — Структура Федеральной налоговой службы России [11]

- участвует в разработке элементов концепции налоговой политики, в подготовке проектов законодательных актов по конкретным видам налогов;

- разрабатывает формы налоговых расчетов, отчетов, деклараций и иных документов, связанных с исчислением и уплатой налогов и других платежей в бюджет, а также формы отчетов о проведенной налоговыми инспекциями работе;

- обобщает практику применения нормативных актов по налогам и другим платежам в бюджет, организует проведение этой работы инспекциями в субъектах РФ и подготавливает предложения по ее совершенствованию;

- координирует проведение с правоохранительными и контролирующими органами мероприятий по усилению контроля соблюдением законодательства о налогах и сборах;

- получает, обобщает и анализирует отчеты налоговых инспекций всех уровней о проделанной работе и разрабатывает предложения по ее совершенствованию;

- проводит обследования и проверки (комплексные и тематические) организации работы налоговых инспекций на всех уровнях, принимает меры к устранению выявленных недостатков и нарушений;

- подготавливает совместно с Минфином России и реализует межправительственные соглашения во избежание двойного налогообложения доходов и имущества юридических и физических лиц;

- осуществляет связи с налоговыми службами иностранных государств и международными налоговыми организациями соответствии с имеющимися соглашениями, изучает опыт организации деятельности налоговых служб зарубежных стран и разрабатывает предложения по его практическому использованию;

- осуществляет меры по созданию информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работ налоговых инспекций.

Для осуществления управления налогообложением в структуре Центрального аппарата ФНС России созданы следующие управления[17, с.369]:

- налогообложения прибыли (дохода) юридических лиц;

- налогообложения косвенных налогов;

- налогообложения природных ресурсов и земельного налога;

- налогообложения физических лиц;

- местных и прочих налогов и сборов;

- внешнеэкономического и международного налогообложения;

- по работе с крупными налогоплательщиками, реструктуризации задолженности и принудительному взысканию недоимки.

Эффективность управления во многом определяется тем, насколько правомерно распределены полномочия и ответственность за принятие, и реализацию решений между отдельными элементами системы управления налогообложением[17, с.369].

Таким образом, подводя итоги, нужно отметить, что управление налогообложением, является одним из основных методов налоговой политики, осуществляемое Федеральной налоговой службой РФ, а также Министерством финансов РФ, за счёт которого координируется и регулируется налоговая политика государства.

1.3 ПОНЯТИЕ, СУЩНОСТЬ И ФУНКЦИИ НАЛОГОВОЙ ПОЛИТИКИ

Прежде чем говорить о налоговой политике государства необходимо вкратце остановиться на более глобальном понятии «финансовая политика», составным элементом которой и является налоговая политика.

финансовой политикой

Финансовая политика состоит из следующих главных компонентов[8, с.193]:

- налоговой политики;

- бюджетной политики;

- денежно-кредитной политики;

- ценовой политики;

- таможенной политики;

- социальной политики;

- политики в области международных финансов.

Важнейшая часть финансовой политики — налоговая политика — должна строиться на компромиссе интересов государства и налогоплательщиков — физических и юридических лиц. Интересы государства базируются на принципе достаточности налогообложения[17, с. 193].

Налоги должны обеспечивать поступление в бюджет такого объема ресурсов, который является достаточным для выполнения принятых на себя государством обязанностей. Одновременно налогообложение не должно подрывать мотивацию к эффективной и легитимной деятельности участников материального производства.

Налоговые отношения, как и всякие другие общественные отношения, должны воспроизводиться, и государство не должно угнетать источники и мотивы такого воспроизводства. Налогообложение не должно носить конфискационного характера. Только рост национального богатства, выраженный, в том числе и в повышении индивидуальных доходов, способен обеспечить стабильное увеличение налогооблагаемой базы[17, с. 193].

Одной из главных целей

Ознакомление с основными международными налоговыми нормами и стандартами также подтверждает приоритет указанной цели. Так, Комитет ОЭСР по вопросам налогообложения определил основной целью налогообложения мобилизацию средств, необходимых для функционирования государства, наиболее эффективным возможным способом. При реализации этой цели должна быть обеспечена[17, с. 193]:

- минимизация помех и препятствий в частной деятельности;

- сокращение административных расходов и расходов на соблюдение налоговых законов;

- поддержка экономических и социальных целей правительства.

Основные задачи

- дальнейшее совершенствование отечественного налогового законодательства в целях оптимизации налоговой базы и снижения уровня неплатежей;

- оптимизация налоговых льгот и преференций;

- более жесткий контроль за постановкой налогоплательщиков на учет;

- рационализация налогового администрирования;

- реструктуризация в обоснованных случаях задолженности по платежам в бюджет и государственные внебюджетные фонды.

Обеспечение развития экономики, решение социальных проблем общества требуют от государства использовать весь арсенал имеющихся у него методов воздействия на экономику.

Рыночная экономика вовсе не означает, что государство устраняется от процессов управления и регулирования. Напротив, в период создания основ механизма рыночных отношений (современный период развития российской экономики) усиливается регулирующая роль государства в развитии экономики. Первым, кто заметил и сделал соответствующий прогноз, был А. Вагнер. Его расчеты и теоретические выкладки были поистине революционны, так как он один из самых первых понял ограниченность рынка, разделил экономику на два сектора — государственный и частный и сформулировал закон возрастающей государственной активности. В соответствии с последним во всех странах, где быстро развиваются рыночные отношения, государственные расходы должны увеличиваться. Кроме того, по мнению А. Вагнера, в условиях рынка именно государственная финансовая политика определяет социальный и научно-технический прогресс. Вместе с тем эти процессы не должны вмешиваться в производственно-финансовую деятельность хозяйствующих субъектов. Государство должно создать необходимые условия для функционирования рыночных механизмов и с их помощью регулировать экономические процессы. Важнейшим инструментом государства в реализации поставленных целей является налоговая политика[17, с. 194].

стимулирует экономическое развитие или сдерживает его.

Налоговая политика относится к косвенным методам государственного регулирования, так как она лишь обеспечивает условия экономической заинтересованности или незаинтересованности в деятельности юридических и физических лиц и не строится на базе властно-распорядительных отношений. Одновременно налоговая политика как косвенный метод государственного регулирования более гибко воспринимается экономикой и поэтому более широко применяется в рыночных системах, чем методы прямого государственного регулирования.

В каждой стране налоговые системы подвержены непрерывному процессу совершенствования, оказывая влияние на экономические и социальные условия развития, и приспосабливаясь к ним. Создавая налоговую систему страны, государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением — налоговой политикой.

В большинстве случаев формы и методы налоговой политики определяются в зависимости от сложившегося в данном государстве административно-территориального устройства, политического строя, наличия или отсутствия, а также характера взаимодействия разных форм собственности национальных интересов и целей и некоторыми другими положениями.

налоговая политика

Налоговая политика имеет собственное содержание, характеризуемое определенными действиями государства по выработке научно-обоснованной концепции развития налоговой системы, по определению важнейших направлений использования налогового механизма, а также по практическому внедрению налоговой системы и контролю за ее эффективностью.

Считается, что налоговая политика включает в себя три звена[17, с. 354]:

1) выработку научно обоснованных концепций развития налогов, которые формируются с учетом требований объективных экономических законов, глубокого анализа состояния развития стран исходя из потребностей населения;

2) определение основных направлений использования налогов на перспективу и текущий период с учетом путей достижения и постановленных финансовой политикой целей, международных факторов и возможностей роста финансовых ресурсов;

3) осуществление практических действий, направленных на достижение поставленных целей.

эффективной.

Об эффективной налоговой политике следует говорить как об искусстве нахождения компромисса между эффективностью и справедливостью в налогообложении, понятном и принимаемым большинством налогоплательщиков. Поэтому обоснованным видится следующее определение, созвучное с концепцией оптимальной структуры налогообложения.

Эффективная налоговая политика — это налоговая политика, ориентированная на максимизацию общественного благосостояния и при этом наилучшим образом отражающая интересы общества в нахождении компромисса между реализацией принципов эффективности и справедливости в налогообложении[17, с. 355].

Функции налоговой политики являются функциями налога: фискальная, регулирующая (включает стимулирующую, дестимулирующую и воспроизводственного назначения), распределительная (социальная) а так же контрольная.

И так, рассмотрев теоретические аспекты налоговой политики можно сделать следующие выводы:

1) Не существует единого для всех понятия, сущности, функции и классификации налогов, каждый экономист-финансист выделяет и объединяет это по-своему, опираясь на Налоговый кодекс РФ.

Управление налогообложением — основной метод налоговой политики. Таким образом, за счёт данного воздействия, государственные органы власти и управления посредством налогового механизма воздействуют на совокупность налоговых отношений, результатом чего является налоговая политика.

эффективная

2. АНАЛИЗ НАЛОГОВОЙ ПОЛИТИКИ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 ИСТОРИЯ СТАНОВЛЕНИЯ НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

Затрагивая анализ налоговой политики России, хотелось бы начать с истории. Налоговая политика формировалась с появлением налога, который берёт своё начало из Древних Египта, Рима и Греции.

Первыми налогами были налоги на базовые ценности: землю, скот, работников. Другой источник налоговых поступлений — налог с побеждённых — скорее можно отнести к «государственному предпринимательству», если рассматривать завоевание как проект со своими издержками (войско) и доходом (единовременный налог на побеждённых и постоянная дань или налоги).

К первым налогам иногда относят жертвоприношения. Все эти налоги были прямыми, т.е. взимались непосредственно с лиц, получающих доход, совершающих операции и владеющих имуществом. Взимали эти налоги соответственно светская и духовная власть самостоятельно[14].

Таким образом, налогообложение развивалось на всех исторических этапах человечества.

Говоря о становлении налоговой политики, в первую очередь нужно рассматривать развитие налоговой системы, т.к. именно она выполняет фискальную функцию налоговой политики, т.е. именно она обеспечивает запланированные объёмы финансовых поступлений на государственные расходы.

На рубеже 1980-1990-х гг., интеграция постсоциалистической системы в единый мировой хозяйственный комплекс потребовала создания новой налоговой системы.

В развитии налоговой системы Российской Федерации можно выделить несколько основных этапов, рассмотрим их в таблице 4.

Таблица 4 — Этапы становления современной налоговой системы

|

Название этапа |

Период этапа |

Воздействие |

Последствие |

|

Становление |

Вторая половина 1980 — 1993 гг. |

Был введён в действие Закон СССР «О налогах с предприятий, объединений и организаций». Установлены основные общесоюзные налоги: на прибыль, с оборота, на доходы, на экспорт и импорт и др. Установлена «одноканальность» сбора налогов. Устанавливались более льготные условия налогообложения. |

Постепенное изменение экономического стоя общества Ограничение налоговой системой стихийности рыночных отношений, активного воздействия на формирование производственной и социальной инфраструктуры, снижение инфляции. Обеспечение минимальных потребностей государства по поступлению в бюджеты всех уровней финансовых ресурсов. |

|

Неустойчивое налогообложение |

1993 — 1996 гг. |

В законодательство о налогах ежегодно, а нередко и по нескольку раз в год, вносились многочисленные поправки. |

Нарушен один из важнейших принципов построения налоговой системы — принцип её единства. Отсутствие чёткой конкуренции законопослушных и закононепослушных налогоплательщиков. Развитие теневой экономики. Проявление фискальной функции налогов при одновременном сокращении темпов прироста налоговых поступлений и росте бюджетного дефицита. Налоги в меньшей степени выполняют функцию регулятора производства. Необходимость существенного изменения налоговой политики. |

|

Название этапа |

Период этапа |

Воздействие |

Последствие |

|

Подготовка налоговой реформы |

1996 — 1998 гг. |

Дальнейшее развитие налоговой системы: Сокращение многочисленных налоговых льгот исключительного характера. Отменялись отдельные налоги. Разработка и подготовка к принятию Налогового кодекса. |

Восстановлен нарушенный принцип единства налоговой системы. Ликвидировано право региональных и местных органов по установлению новых налогов. |

|

Реформирования |

С 1998 г |

Принята и вступила в действие первая (общая) часть Налогового кодекса Российской Федерации. Вступление в действие специальной части Налогового кодекса РФ. |

|

Таким образом, в целом обновленная налоговая система начала функционировать с 2005 г.

Налоговый кодекс РФ — это единый, взаимосвязанный и комплексный документ, учитывающий всю систему налоговых отношений в Российской Федерации. С его принятием в целом в России окончательно сформирована единая налоговая система.

Вместе с тем необходимо иметь в виду, что принятие Налогового кодекса РФ не ставило своей целью кардинально изменить принятую в России в 1991 г. налоговую систему.

Кодекс представляет собой эволюционное преобразование этой системы путем устранения выявленных в ходе ее функционирования недостатков и перекосов [17, с. 344].

В результате интенсивной совместной работы Правительства и Федерального Собрания было принято одиннадцать глав второй части Налогового кодекса РФ, регулирующих порядок уплаты конкретных налогов.

реальное снижение общей налоговой нагрузки на экономику,

Формирование конкурентоспособной налоговой системы должно стать — в комплексе с другими направлениями реформ — одним из условий достижения устойчиво высоких показателей роста российской экономики и качественного обновления ее структуры. В связи с этим необходим определенный пересмотр приоритетов налоговой реформы с точки зрения решения этой задачи.

Основной целью

1. Достижение минимально возможной налоговой нагрузки;

- Реформирование системы распределения налоговых доходов между всеми уровнями бюджетной системы;

3. Совершенствование существующей системы взимания отдельных налогов;

- Улучшение системы налогового контроля и изменения системы налоговой ответственности.

направлениям

- продолжение курса на дальнейшее снижение налогового бремени как одного из условий обеспечения экономического роста и диверсификации экономики;

- упрощение налоговой системы и уменьшение числа налогов, ориентация на те налоги, которые стимулировали бы мотивацию к росту прибыли, личных доходов, занятости и отказ от теневой экономической деятельности;

- усиление справедливости налоговой системы за счет выравнивания условий налогообложения для всех налогоплательщиков, в том числе путем отказа от неэффективных налоговых льгот, и корректировка норм, искажающих экономическое содержание налогов;

- улучшение налогового администрирования как одного из условий повышения уровня собираемости налогов и сборов, а также снижения издержек, связанных с соблюдением законодательства о налогах и сборах.

При этом надо было обеспечить соблюдение принципа стабильности налоговой системы, определенности в объемах налоговых платежей для налогоплательщиков на длительный период, а также обеспечение прямого действия законодательства о налогах и сборах с одновременным повышением понятности и определенности при его применении налогоплательщиками.

Кроме того, постепенно смещался акцент налоговой реформы: от радикальных налоговых преобразований к улучшению налогового администрирования.

Как важное условие успешной реализации налоговой реформы рассматривалась нормализация процесса законотворчества по вопросам налогообложения. Необходимо было исключить случаи придания налоговым нормам обратной силы, изменения концепций законопроектов при рассмотрении во втором чтении, внесения в налоговые законы норм неналогового характера[17, с. 349].

Правительство РФ и Законодательное Собрание РФ предполагают дальнейшее развитие налоговой системы в Российской Федерации (в 2012-2014 гг.) К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы уже не отражают систему налогов и сборов, унаследованную от советских времен; система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики. Преобразование налоговой системы России в последние годы осуществлялось в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма.

цели налоговой политики

1) отказ от увеличения номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы;

— унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, пересмотра налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения.

следующих мер

- совершенствование подходов к проведению налоговых проверок;

- повышение уровня информационного обеспечения и автоматизации налоговых органов;

- обеспечение информационного взаимодействия между налоговыми, таможенными, правоохранительными и иными органами;

- совершенствование системы государственной регистрации юридических лиц и предпринимателей без образования юридического лица.

основных направлений,

1) контроль за трансфертным ценообразованием в целях налогообложения;

- налогообложение дивидендов, выплачиваемых российским лицам;

- регулирование налогообложения контролируемых иностранных компаний;

- проблемы определения налогового резидентства юридических лиц;

- введение института консолидированной налоговой отчетности при исчислении налога на прибыль организаций;

- совершенствование налога на добавленную стоимость;

7) индексация ставок акцизов;

8) налогообложение налогом на прибыль организаций при свершении операций с ценными бумагами;

9) налогообложение налогом на доходы физических лиц при совершении операций с ценными бумагами;

10) совершенствование налога на имущество физических лиц (введение налога на недвижимость);

11) совершенствование системы вычетов, предоставляемых по налогу на доходы физических лиц;

12) совершенствование налога на добычу полезных ископаемых;

13) создание особых экономических зон портового типа;

14) изменения в налоговом законодательстве в связи с созданием целевого капитала некоммерческих организаций и создания благоприятных условий для функционирования некоммерческих организаций в социально значимых областях;

- совершенствование налогового законодательства в части регулирования учетной политики налогоплательщиков;

16) международное сотрудничество, интеграция в международные организации и соглашения, информационный обмен;

- введение в налоговое законодательство понятия индексируемой налоговой единицы;

- создание налоговых стимулов для осуществления инновационной деятельности;

19) реформирование налога на игорный бизнес.

Таким образом, нужно отметить, что налогообложение существует с далёких времён.

Социально-экономическое развитие привело к тому, что Правительство, с 1980-х г., начинало развивать налоговую систему государства, что сопровождалось налоговыми реформами, так и начала зарождаться налоговая политика.

Совершенствование и развитие налоговой политики всегда будет сопровождаться налоговыми реформами.

А главной целью налоговых преобразований должно стать приведение налоговой системы в соответствие с новыми потребностями социально-экономического развития страны и новым курсом налоговой политики.

Следовательно, налоговые реформы являются неотъемлемой частью меняющейся социально-экономической и налоговой политики государства.

2.2 НАЛОГОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ КАК ОСНОВА

Совершенствуя и развивая налоговую политику, Правительство руководствуется такими методами управления, как налоговым планирование и прогнозированием — составляющие часть налогового механизма.

Для рассмотрения планирования и прогнозирования с точки зрения налогообложения, для начала целесообразно сказать, что такое прогнозирование и планирование.

Планирование, Прогнозирование

Рассмотрим эти методы управления в таблице 5.

Таблица 5 — Налоговое прогнозирование и планирование

|

Налоговое прогнозирование |

||

|

Определение |

Это оценка налогового потенциала и поступлений налогов и сборов в бюджетную систему (консолидированный, федеральный и территориальные бюджеты).

|

|

|

Цели |

Разработка экономически обоснованных оценочных параметров развития налоговых ресурсов. |

|

|

Задачи |

Определение на заданный временной период экономически обоснованного размера поступлений налогов в соответствующий бюджет. |

|

|

Виды |

Текущее — оперативное и краткосрочное налоговое планирование: Оперативное — обеспечение реальной оценки поступления налогов на ближайшее время для определения лимитов финансирования в разрезе экономической классификации, а также министерств, ведомств, территорий и государственных программ; Краткосрочное — служит основой для составления проектов федерального, регионального и местного бюджетов на очередной год; Перспективное — среднесрочное и долгосрочное: Среднесрочное; Долгосрочное. |

|

|

Методы |

Экспертные оценки; |

|

|

Анализ; Корреляция; Ранжирование и др. |

||

|

Налоговое планирование |

Это совокупность форм и методов определения экономически обоснованных (оптимальных) налоговых параметров и решений соответствующих государственных органов управления, направленных на реализацию функций налогов и обеспечение максимально возможного объема налоговых поступлений в бюджетную систему в рамках заданных параметров налогового потенциала. |

|

|

Цели |

Обеспечение реализации, налогами всех своих функций, включая максимальную собираемость запланированных объемов налоговых поступлений по всем их видам. |

|

|

Задачи |

Экономическое обоснование количественных параметров бюджетных заданий и перспективных программ социально-экономического развития страны в рамках разработанной и законодательно принятой налоговой концепции; Формирование правового поля и налогового законодательства; Построение рациональной налоговой системы, исходя из конкретной социально-экономической ситуации, основанной на оптимальных параметрах совокупного налогового бремени и структуры системы налогов; Оптимизация объектов налогообложения и налоговой базы; Разработка рациональной системы налоговых скидок и льгот; Разработка налогового бюджета на предстоящий финансовый год и среднесрочную перспективу. |

|

|

Виды |

Текущее (на один финансовый год): Оперативное (на месяц, квартал); Краткосрочное. Перспективное: Среднесрочное; Долгосрочное. |

|

|

Методы |

Балансовый; Коэффициентов; От достигнутого; Нормативный; Регрессивно-корреляционный; Планирование налоговых баз и объектов налогообложения; Прогнозной экстраполяции с помощью трендовых моделей и т. д. |

|

Налоговое прогнозирование выступает базой налогового планирования.

Государственное налоговое прогнозирование, с одной стороны, служит основой для выработки прогноза социально-экономического развития страны, субъектов РФ и муниципальных образований на среднесрочный и долгосрочный периоды, для своевременного и обоснованного составления проектов федерального, региональных и местных бюджетов на предстоящий год, и на среднесрочную перспективу для принятия необходимых политических, экономических и социальных решений в ходе исполнения соответствующих бюджетов. С другой стороны, налоговое прогнозирование само строится в соответствии с прогнозом важнейших социально-экономических показателей развития экономики и ее ведущих отраслей, таких как прирост (снижение) валового внутреннего продукта, прибыль в целом по народному хозяйству и в разрезе отраслей и рядом других, а также показателями развития экономики субъектов РФ. Эти показатели разрабатываются центральными экономическими ведомствами: Минэкономразвития, Минфином, Центральным банком, а также уполномоченными органами субъектов РФ и муниципальных образований[12].

При прогнозе поступлений налогов указанные органы управления ориентируются на максимально высокий их уровень, что связано с постоянно растущими потребностями государства и муниципальных образований, вызванных как объективными причинами (естественный прирост населения, необходимость развития научно-технического прогресса, поддержание на должном уровне безопасности и обороноспособности страны, повышение жизненного уровня и др.), так и субъективными причинами (связаны с завышенными запросами органов власти и управления).

Вместе с тем, потребности увеличения расходов и вызванная этим ориентация на максимальное изъятие средств налогоплательщиков имеют определенные экономические ограничения, связанные, во-первых, с возможностями экономического роста хозяйства страны и его отдельных отраслей, повышения эффективности экономики и, во-вторых, с уровнем налоговых изъятий, за пределом которого налоги могут не только оказывать негативное влияние на развитие экономики, но и при определенных условиях привести к свертыванию предпринимательской деятельности. Поэтому в процессе налогового прогнозирования все эти факторы должны непременно учитываться[12].

Налоговое прогнозирование должно играть и фактически играет активную роль в выработке налоговой и бюджетной политики государства. В его процессе Минфин России, в частности, принимает решения о необходимости внесения изменений в налоговое законодательство, а также сокращения расходов в тех случаях, когда возможности сбалансирования бюджета налоговыми методами на планируемый период исчерпаны. В связи с этим одновременно с проектом федерального бюджета на предстоящий год в Правительство РФ направляются проекты соответствующих законов об изменениях и дополнениях в действующее законодательство о налогах[12].

К налоговому прогнозированию должны привлекаться также научные организации, коллективы ученых и практики, общественные организации, призванные защищать права налогоплательщиков. Привлечение их к данной работе связано с необходимостью широкой общественной поддержки предлагаемых мер по изменению и дополнению действующего налогового законодательства, использования их знаний и опыта, а также заинтересованностью в совершенствовании налогового законодательства[12].

Выбор метода определяется целями, стоящими на конкретной стадии налогового прогнозирования, временными рамками, конкретными видами налога[12].

В процессе налогового прогнозирования происходит поиск оптимального уровня налогообложения, отвечающего интересам обеих сторон и способствующего достижению необходимого баланса их финансовых возможностей и интересов[12].

Достижение цели налогового планирования возможно, с одной стороны, на основе оптимизации уровня и структуры налогового бремени, состава и структуры системы налогов и налогообложения на текущий бюджетный год и перспективу, поддержания высокого уровня собираемости налогов и эффективности налогового контроля, а с другой стороны, с учетом закона растущих финансовых потребностей государства. При этом важно учитывать и структуру источников налоговых поступлений. Так, в настоящее время в России основные бюджетные поступления обеспечиваются за счет налогов с организаций, а в их составе за счет косвенных налогов, тогда как в большинстве развитых стран наоборот — за счет налогов с физических лиц и прямых налоговых платежей. Объективный предельный уровень налоговых изъятий (для каждой страны он индивидуален) ограничивает возможности государства в увеличении своих доходов на основе увеличения налогового бремени. В этой связи, важнейшей проблемой научного налогового планирования является поиск компромиссных решений, учитывающих обе противодействующие закономерности в конкретных практических действиях государственных органов законодательной и исполнительной власти[12].

Государственное налоговое планирование начинается с разработки или корректировки научно обоснованной концепции налоговой политики, в соответствии с которой вносятся изменения в налоговую систему государства, ее состав и структуру, соответствующую экономическому развитию. Далее устанавливаются цели, задачи и методы их достижения, опять же исходя из стратегических и тактических параметров, заложенных в налоговой политике. Целевые налоговые установки формируются на основе бюджетных заданий и параметров программ социально- экономического развития страны.

В целом процесс налогового планирования на государственном уровне можно представить в виде следующей последовательности[12]:

1. устанавливаются цели, на достижение которых ориентирована система налогообложения;

2. разрабатываются методы и конкретные мероприятия по реализации поставленных целей;

- разграничиваются налоговые полномочия и доходные источники между органами власти и управления различных уровней;

4. определяются и устанавливаются конкретные пропорции распределения налогов между бюджетами различных уровней, составляющих основу налогового планирования;

5. составляется прогнозный расчет общих сумм налогов, взимаемых в каждой территории (административной единице), что должно обеспечить экономически обоснованные плановые показатели;

6. определяются общие объемы налоговых поступлений на краткосрочную и долгосрочную перспективу на основе прогнозных расчетов изменения доходности предприятий, отдельных отраслей, экономики в целом на федеральном, региональном и местном уровнях.

Необходимо отметить единство текущего и стратегического налогового планирования. Без тщательной проработки перспектив развития налогообложения, осуществленной с учетом возможных изменений внешней среды, невозможна разработка реалистических налоговых планов.

Формирование и принятие налоговой концепции как элемента государственных налоговой политики и налогового планирования представляет собой результат поиска наиболее приемлемого варианта налогового режима, выбираемого с учетом предполагаемых социально-экономических и политических условий. Следует отметить, что детальная проработка налоговых режимов (состава и структуры налоговых доходов, величины налоговых ставок, льгот и санкций, других способов обеспечения выполнения плановых налоговых заданий) составляет также содержание другого элемента государственного налогового менеджмента — государственного налогового регулирования[12].

На основании выше изложенного можно сказать, что налоговое планирование и прогнозирование в действительности основа налоговой политики России, т.к. они являются основной составляющей частью налогового механизма.

Налоговое прогнозирование и планирование правомерно рассматривать как единый процесс, в рамках которого происходит регулярная корректировка решений, пересмотр мер по достижению намеченных показателей на основе непрерывного контроля и мониторинга происходящих изменений.

Так же нужно отметить, что их задачи, методы и виды сильно переплетаются между собой, приводя к достижению общей цели налоговой политики.

2.3 ОСНОВНЫЕ НАПРАВЛЕНИЯ НАЛОГОВОЙ ПОЛИТИКИ НА СОВРЕМЕННОМ ЭТАПЕ

«Основные направления налоговой политики …» не являются нормативно-правовым актом, но на основании этого документа вносятся изменения в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нём положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства.

Этот документ позволяет определить среднесрочные ориентиры в налоговой сфере, что приводит к повышению стабильности и определённости условий ведения экономической деятельности на территории Российской Федерации, позволяя бизнесу осуществлять планирование на более длительные сроки.

Рассмотрим направления налоговой политики на 2012 финансовый год и двухлетний плановый период. Для этого проведём анализ документа, одобренного 07.08.20011 г. Правительством Российской Федерации, что в налоговой системе в ближайшие три года произойдут значительные и отчасти даже радикальные изменения, хотя нужно отметить, что в данном документе сказано, что приоритеты в области налоговой политики остаются такими же, как и ранее.

Следовательно, хоть Правительство и предусматривает кардинальные перемены в данной области, но особо, ни чего не изменило даже с планов на 2009 год[4].

В трехлетней перспективе 2012 — 2014 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее — создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой политики продолжают оставаться поддержка инновационной деятельности, в том числе и путем предоставления новых льгот, направленных на ее стимулирование, а также поддержка инвестиций в области образования и здравоохранения.

Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы. Налоговая политика ближайших лет будет проводиться в условиях дефицита федерального бюджета. Достижение в среднесрочной перспективе сбалансированности федерального бюджета при разумных прогнозных оценках стоимости нефти, предусмотренное Бюджетным посланием Президента Российской Федерации о бюджетной политике в 2011 — 2013 годах, возможно лишь при постепенном увеличении доходов бюджетной системы, не обусловленных напрямую мировыми ценами на нефть. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень с учетом требований сбалансированности бюджетной системы[4].

В период 2012 — 2014 годов будет продолжена реализация целей и задач, предусмотренных «Основными направлениями налоговой политики на 2010 год и плановый период 2011 и 2012 годов» и «Основными направлениями налоговой политики на 2011 год и плановый период 2012 и 2013 годов».

Взимание налогов и сборов может оказывать различные эффекты на поведение экономических агентов, создавать различные стимулы, как для организаций, так и для физических лиц. Однако основной задачей налогообложения является обеспечение доходов бюджетной системы. При этом с учетом необходимости обеспечения сбалансированности федерального бюджета в среднесрочной перспективе следует предпринимать усилия, направленные на увеличение доходного потенциала налоговой системы.

В рамках проводимой налоговой политики основными источниками повышения доходного потенциала взимаемых налогов может стать как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие мер в области налогового администрирования. При этом, в первую очередь, необходимо принять меры для повышения доходов бюджетной системы от налогообложения потребления, ренты, возникающей при добыче природных ресурсов, а также от перехода к новой системе налогообложения недвижимого имущества. Отдельным направлением политики в области повышения доходного потенциала налоговой системы будет являться оптимизация существующей системы налоговых льгот и освобождений, а также ликвидация имеющихся возможностей для уклонения от налогообложения[4].

При этом необходимым условием развития российской экономики является, прежде всего, технологическое обновление, модернизация производства. Также ключевым условием для модернизации является развитие некоммерческого сектора, предоставляющего в том числе услуги социального характера. Стимулирующая роль налоговой системы по перечисленным направлениям сохранится.

Внесение изменений в законодательство о налогах и сборах планируется по следующим направлениям (на рис. 6 представлены основные направления налоговой политики, которые были запланированы на 2012 год и плановый период 2013 и 2014 годов)[4].

Меры в области налоговой политики, планируемые к реализации в 2012 году и в плановом периоде 2013 и 2014 годов:

1. Налоговое стимулирование инновационной деятельности и развития человеческого капитала:

- Снижение тарифов страховых взносов на обязательное пенсионное, медицинское и социальное страхование;

- Совершенствование амортизационной политики;

- Разработка порядка отнесения акций российских организаций, обращающихся на организованном рынке, к акциям высокотехнологичного (инновационного) сектора экономики в целях налогообложения;

- Меры налоговой поддержки налогоплательщиков, на обеспечении которых находятся дети;

Рисунок 6 — Основные направления налоговой политики на 2012 год и плановый период 2013 и 2014 годов

2. Мониторинг эффективности налоговых льгот:

- Оптимизация налоговых льгот;

- Анализ применения и востребованности налоговых стимулирующих механизмов;

3. Акцизное налогообложение:

- периодическая индексация ставок акциза;

4. Совершенствование налогообложения при операциях с ценными бумагами и финансовыми инструментами срочных сделок, финансовыми операциями;

5. Налог на прибыль организаций;

- Уточнение порядка признания убытков в виде безнадежных долгов для целей налогообложения прибыли;

6. Налогообложение природных ресурсов:

- Налог на добычу полезных ископаемых (НДПИ), взимаемый при добыче углеводородного сырья (нефти и природного газа);

- Налог на добычу полезных ископаемых (НДПИ), взимаемый при добыче иных полезных ископаемых;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

7. Совершенствование налогообложения в рамках специальных налоговых режимов:

- Реформирование системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и упрощенной системы налогообложения на основе патента[4];

8. Введение налога на недвижимость:

- для введения налога на недвижимость необходимо формирование государственного кадастра недвижимости, а также формирование порядка определения налоговой базы, в качестве которой должна выступать кадастровая стоимость объектов недвижимости. Поэтому для реализации этих целей необходимо проведение работ по кадастровой оценке объектов недвижимости и информационному наполнению государственного кадастра недвижимости;

9. Налоговое администрирование:

- Внедрение инструментов, противодействующих уклонению от уплаты налогов;

- Совершенствование порядка уплаты (перечисления) и взыскания налогов и сборов в бюджетную систему Российской Федерации[4].

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

Данные аспекты налоговой политики предусматриваются в бюджетном послании президента Российской Федерации о бюджетной политике в 2012-2014 годах от 29.06.2011г., т.к. налоговая политика является составной частью бюджетной политики.

В среднесрочной перспективе должно быть обеспечено решение следующих основных проблем[2]

Необходимо ввести в действие, начиная с 2012 года новые правила регулирования трансфертного ценообразования в налоговых целях. Кроме того, следует предоставить возможность крупным холдингам исчислять и уплачивать налог на прибыль организаций в целом по консолидированной налоговой базе холдинга, то есть ввести в законодательство Российской Федерации институт консолидированной налоговой отчетности по налогу на прибыль организаций;

- Следует завершить подготовку к введению местного налога на недвижимость. По завершении кадастровой оценки объектов капитального строительства необходимо вводить указанный налог по мере готовности тех субъектов Российской Федерации, где такая оценка была проведена, чтобы этот налог можно было начать взимать уже в 2012 году. При этом необходимо, чтобы введение нового налога, с одной стороны, обеспечило более справедливое распределение налоговой нагрузки между объектами недвижимого имущества с разной рыночной стоимостью, а с другой стороны, было социально приемлемым и осуществлялось с учетом сложившегося уровня доходов населения, не привело к росту налоговой нагрузки на малообеспеченных граждан[2];

- Требуется приступить к инвентаризации установленных федеральным законодательством льгот по региональным и местным налогам и оценке их эффективности. Речь идет, в первую очередь, о льготах по налогу <http://www.consultant.ru/online/base/?req=doc;base=LAW;n=122434;dst=240>

- на имущество организаций и по земельному налогу <http://www.consultant.ru/online/base/?req=doc;base=LAW;n=122434;dst=1399>. Возможная отмена таких льгот — это не только переход к более справедливому способу распределения собственных налоговых доходов между субъектами Российской Федерации и муниципальными образованиями, но и способ повышения налоговой автономии региональных и местных властей, а значит — и ответственности за принимаемые ими решения;

- Следует подчеркнуть настоятельную необходимость, с одной стороны, в систематизации действующих льгот и их оценке на предмет согласованности и проблем администрирования, а с другой — в выявлении тех налоговых льгот, которые наиболее актуальны в целях модернизации производства и внедрения инноваций[2];

- Должно быть обеспечено совершенствование механизмов налогообложения нефтяной и газовой отрасли, табачной и алкогольной продукции.

Необходимо завершить разработку схемы налогообложения нефтедобычи и нефтепереработки, предусматривающей стимулы к разработке новых месторождений и к повышению глубины переработки нефти на территории Российской Федерации. Требуется рассмотреть возможность дифференциации акцизов на моторное топливо в зависимости от его экологического класса.

Для повышения доходов бюджетной системы с учетом благоприятной ценовой конъюнктуры на внешних рынках необходимо продолжить повышение налоговой нагрузки на газовую отрасль, имея в виду изъятие природной ренты у налогоплательщиков, получающих ее за счет участия на мировых рынках природного газа.

При принятии решений о ставках акцизов на табачную и алкогольную продукцию целесообразно учитывать не только фискальный эффект, но и необходимость снижения негативного влияния табакокурения и употребления алкоголя на здоровье населения[2].

Однако следует подчеркнуть, что такого рода меры должны сопровождаться усилиями по предотвращению проникновения на российский рынок более дешевой контрабандной подакцизной продукции;

— Необходимо последовательно устранять те элементы налоговой системы, которые препятствуют инновационному развитию. Для этого надо завершить уже начатую работу по мерам поддержки инновационного предпринимательства, реализация которых невозможна ввиду отсутствия соответствующих законодательно закрепленных механизмов.

В связи с этим считаю целесообразным[2]:

- внести изменения в порядок применения амортизационной премии, с тем, чтобы при реконструкции, модернизации, техническом перевооружении основных средств не восстанавливать примененную в отношении их 30-процентную амортизационную премию, предусмотрев при этом механизмы, предотвращающие злоупотребления данной льготой со стороны недобросовестных налогоплательщиков, многократно применяющих указанную премию к одним и тем же основным средствам при их перепродаже;

- дополнительно предусмотреть возможность (для тех налогоплательщиков, которые пожелают ей воспользоваться) распространения повышающего коэффициента для учета в расходах затрат на НИОКР с повышающим коэффициентом 1,5 на правоотношения, возникшие с 2009 года, с момента, когда была введена эта льгота;

— Требуется в ближайшее время определиться с параметрами перехода от системы налогообложения в виде единого налога на вмененный доход для определенных видов деятельности к патентной системе налогообложения. Критерием должно стать создание максимально благоприятных условий для развития малого предпринимательства[2].

Таким образом, исследуя данный материал, можно заметить такую закономерность, что правительство, разрабатывая налоговую политику на плановый период 2012-2014 года, отожествляет проблемы и перспективы, основанные на «Основные направления налоговой политики на 2012-2014 года».

На мой взгляд, проанализировав весь изученный материал по данной теме, можно сказать, что основной проблемой налоговой политики является слишком медленное исполнение задач и меры в области налоговой политики.

Что касается перспектив, то можно отметить, что для Российской Федерации налоговая политика — это молодая самостоятельная часть финансовой политики, и о грамотной налоговой политике говорить ещё довольно-таки рано. Но правительство стремиться к её совершенствованию путём внесения различных изменений в нормативно-правовые акты, созданием новых и проведением различных реформ в данном направлении.

ЗАКЛЮЧЕНИЕ

По средствам написания данной курсовой работы, мной были достигнуты поставленные цели и задачи в изучении налоговой политики России в современных условиях.

Изучив теоретические аспекты налоговой политики можно сделать

Налоги и налогообложение существует ещё с древних времен, но до сих пор не существует единых понятий в данном отношении, хотя что-то прописывается в Налоговом кодексе РФ;

- Основной метод налоговой политики — управление налогообложением;

- Предназначение налоговой политики заключается в содержании самого государства, а так же экономико-политическое развитие самой страны. Для этого должна разрабатываться эффективная налоговая политика.

Сделав анализ налоговой политики России на современном этапе нужно отметить:

Становление налоговой политики, а так же дальнейшее её развитие и совершенствование всегда будет сопровождаться налоговыми реформами.

Налоговое планирование и прогнозирование являются единым процессом и являются основной составляющей частью налогового механизма. Такой процесс является началом зарождения основных направлений развития налоговой политики, как на краткосрочный, так и на среднесрочный и долгосрочный периоды.

Основное направление налоговой политики России представленные правительством возможно очень даже и неплохи, но с другой стороны в этом заключается нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день — главная проблема реформы налогообложения. В чём в свою очередь и заключаются проблемы и перспективы развития правительством налоговой политики Российской Федерации.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс] от 31.07.1998 N 146-ФЗ (в ред. от 19.07.2011) (с изм. и доп., вступающими в силу с 30.09.2011).

— Доступ из справочно-правовой системы «Консультант Плюс». — Режим доступа: http://www.consultant.ru

— О бюджетной политике в 2012-2014 годах Российской федерации [Электронный ресурс]: Бюджетное послание Президента Российской Федерации от 29 июня 2011 года. — Доступ из справочно-правовой системы «Консультант Плюс». — Режим доступа: http://www.consultant.ru

- Об основах налоговой системы в Российской Федерации. Первая редакция. Исходный текст закона (без изм. и доп.) [Электронный ресурс]: Закон РФ от 27.12.91 N 2118-1. — Режим доступа: http://russia.bestpravo.ru/fed1991/data01/tex10134.htm

— Основные направления налоговой политики на 2011 год и плановый период 2012 и 2013 годов [Электронный ресурс]: Послание Правительства Российской Федерации от 07.08.2011 г. . — Доступ из справочно-правовой системы «Консультант Плюс». — Режим доступа: http://www.consultant.ru

- Борисов А.Б. Большой экономический словарь [Текст]. — М.: Книжный мир, 2003. — 895 с.

- Зрелов А.П., Кваша Ю.Ф., Харламов М.Ф.

Налоги и налогообложение [Текст]: учеб. пособие.- 2-е изд.,.- М..: Высшее образование, 2005. — 395 с.

- Министерство Финансов Российской Федерации: [Электронный ресурс]. — Режим доступа: http://www.minfin.ru/ru/

- Налоги и налогообложение [Текст]: Учеб.

пособие /А.Ю.Казак, Е.Г. Князева, Л.А. Окунева, Е.А. Смородинова, М.М. Шадурская. — Екатеринбург: Изд-во Урал. ун-та, 2005.- 293с.

- Налоги и налогообложение [Текст]: теория и практика: учебник для вузов/ В.Г. Пансков. — М.: Издательство Юрайт, 2010. — 680 с. — (Университеты России)

- Налоги и налогообложение [Текст]: Учеб.

пособие / под ред. М.В. Романовского, О.В. Врублевской. СПб.: Питер, 2000. — 290 с.

- Налоги и налогообложение [Текст]: учебник // Н.В. Миляков — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2006. — 509 с.

- Налоговый менеджмент [Текст]: Деловая литература / С.В.

Барулин, Е.А. Ермакова, В.В. Степаненко. — Москва: Изд-во Омега-Л, 2007. — 272 с.

- Общая теория финансов [Текст]: Учеб. пособие / под. Ред. Л.А. Дробозиной. М.: Банки и биржи: ЮНИТИ, 1995.- 308 с.

- Отечественные записки.

Журнал для медленного чтения [Электронный ресурс]. — Режим доступа: http://www.strana-oz.ru/?numid=5&article=247

- Райзберг Б.А., Лозоновский Л.Ш., Стародубцева Е.Б. Современный экономический словарь [Текст]. — М.: ИНФРА-М. 2006. — 360 с.

— Теория налогообложения [Текст]. Продвинутый курс: учебник для магистрантов, обучающимся по специальностям «Финансы и кредит», «Бухгалтерский учёт, анализ и аудит»/ И.А. Майбуров, А.М. Соколовская. — М.: ЮНИТИ-ДАНА, 2011. — 591 с. — (Серия «Magister»).

— Теория и история налогообложения [Текст]: учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Налоги и налогообложение»/ И.А. Майбуров, Н.В. Ушаков, М.Е. Косов — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2010. — 423 с.

- Федеральная налоговая служба: [Электронный ресурс]. — Режим доступа: http://www.nalog.ru/

- Финансово-кредитный словарь [Текст].

Том 2(К-П).

Главный редактор В.Ф. Гарбузов. Члены главной редакции: В.В. Деменце, Л.Е. Бабашкин, Н.Г. Сычёв (зам. гл. ред.), и др. Финансы и статистика. Москва. 1986.

- Эксперт Online: [Электронный ресурс]. — Режим доступа: http://expert.ru/