Социально-экономическое развитие России в период развития рыночных отношений сопровождается качественными структурными сдвигами в сторону интенсификации производства.

В этих условиях важным фактором дальнейшего развития любого предприятия является превышение поступлений денежных средств по сравнению с платежами. От наличия или отсутствия доходов будет зависеть в конечном счете возможность функционирования фирмы, ее конкурентоспособность и финансовое состояние.

Деятельность предприятий в условиях рыночной экономики подчинена цели получения прибыли, поскольку предприятия несут полную материальную ответственность за результаты своей хозяйственной деятельности. Убедительные примеры, подтверждающие предположение о максимизации прибыли как единственном долговременном финансовом интересе любой фирмы, приведены в различных изданиях, посвященных экономической теории рыночных отношений. В связи с этим, одним из важнейших показателей хозяйственной деятельности каждого торгового предприятия является доход, который выступает финансовой основой деятельности, а также основой формирования прибыли предприятия и покрытия его расходов.

Всё вышесказанное обуславливает актуальность темы данной курсовой работы.

В свою очередь важнейшими факторами роста доходов являются увеличение объема производства и реализации продукции, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.

Основной источник доходов фирмы — выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции. Поэтому важная задача каждого хозяйствующего субъекта — получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Основной целью данной курсовой работы является всесторонний анализ доходов, получаемых предприятием, а также поиск резервов их увеличения.

В связи с поставленной целью можно сформулировать задачи, которые состоят в изучении:

- экономического содержания понятия «доходы»;

- видов доходов в соответствии с направлениями деятельности предприятия, их характеристики;

- сущности понятия «выручка»;

- определения «прибыли», видов прибыли, ее функций, факторов роста прибыли, планирования прибыли, методов расчета при планировании;

- рентабельности предприятия, ее сущности;

- основных показателей эффективности использования ресурсов предприятия.

I . Теоретическая часть

Прибыль предприятий и корпораций. Её роль в управлении финансами

... полученной прибылью. За счет доли чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, осуществляется финансирование мероприятий по расширению производственной деятельности, научно-техническому и социальному развитию предприятий, ...

1.1. Доходы предприятий и их использование

Доходами организации

доходы от

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами, Внереализационными доходами

доходов от прочих поступлений

Выручка

Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств, ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки отражает начальный этап распределительных процессов. Из полученной выручки предприятие возмещает материальные затраты на сырье, материалы, топливо, электроэнергию, другие предметы труда, а также оказанные предприятию услуги. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки — это валовой доход или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли предприятия, а также на отчисления во внебюджетные фонды, налоги (кроме налога на прибыль), другие обязательные платежи.

На основании нормативных документов налогообложение получаемой предприятием выручки осуществляется в соответствии с одним методов, который отражается в приказе по учетной политике предприятия.

Законодательно закреплены два метода отражения выручки от реализации продукции:

по отгрузке товаров

по мере оплаты

Недостатком применения первого метода является риск неполучения денежных средств, связанный с возможной несостоятельностью плательщика. В целях сглаживания негативных последствий неплатежей предприятиям предоставлено право образовывать резерв по сомнительным долгам. Его величина определяется предприятием на основе анализа размера, состава, динамики неплатежей.

Применение второго метода имеет преимущества по отношению к первому, связанные с тем, что предприятие может своевременно рассчитываться с бюджетом и внебюджетными фондами, с поставщиками ресурсов и другими партнерами по бизнесу, имея в своем распоряжении реальный денежный источник. Однако при авансовых расчетах за отгруженную продукцию ее потребитель может попасть в затруднительное положение, поскольку при реальном поступлении денежных средств на счета поставщика продукция может быть не только не отгружена, но и не произведена.

1.2. Планирование выручки от реализации продукции

выручка от реализации продукции

![]() , где

, где

Анализ качества и конкурентоспособности продукции на предприятии ...

... качества и конкурентоспособности продукции предприятия с учетом особенностей поведения потребителей на основе развития соответствующих методов оценки. В частности, реализация рекомендаций по совершенствованию сбытовой сети, стимулирования потребителей, политики коммуникаций и методов ценообразования. Дипломная работа ...

Т — товарная продукция, предназначенная к выпуску в планируемом периоде;

О 1

О 2

планировании выручки по методу отгрузки

метода учета выручки по оплате

На конец планируемого периода остатки нереализованной продукции состоят из остатков готовой продукции на складе и товаров отгруженных, срок оплаты которых не наступил.

На величину выручки от реализации продукции влияют следующие факторы: объем и структура производства, себестоимость продукции, ассортимент, качество, ритмичность производства и отгрузки, уровень цен, соблюдение договорных условий, своевременное оформление расчетной документации, применяемые формы расчетов, спрос и платежеспособность потребителя продукции и др.

1.3. Прибыль предприятия, ее формирование и использование

Прибыль

Прибыль

валовой прибыли

Прибыль, являясь в условиях рыночных отношений важнейшей экономической категорией, выполняет ряд функций, к числу которых относятся функция, как мера эффективности производства, стимулирующая и как источник формирования доходов государства.

Мера эффективности производства

Стимулирующая функция

— Прибыль поступает в бюджеты в виде налогов, и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных, инвестиционных, социальный и других программ, принимает участие в формировании бюджетных и благотворительных фондов.

Факторами роста прибыли

Использование прибыли является составной частью распределительных отношений между государством, предприятиями и собственниками предприятий. Взаимоотношения между предприятиями и государством строятся на основе системы налогообложения, в соответствии с которыми базой для уплаты налогов в бюджет является валовая прибыль. Распределение прибыли, остающейся в распоряжении предприятия, регламентируется главным образом, внутренними документами предприятия (уставом предприятия, решениями собраний учредителей и акционеров) и закрепляются в учетной политике предприятия. Это создание фонда накопления, потребления и других целевых фондов. В то же время государство посредством предоставления некоторых налоговых льгот стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходы на содержание объектов социальной сферы, на проведение научно-исследовательских работ. Законодательно установлен порядок и размеры создания резервного и некоторых других целевых резервных фондов. Наличие таких резервов обеспечивает увеличение акционерной собственности и способности противостоять рискам потери финансовой устойчивости в деятельности предприятия, а также возможность выплаты дивидендов собственникам и акционерам предприятия даже при отсутствии прибыли.

1.4. Планирование прибыли

прибыль от реализации продукции (П) рассчитывается по формуле

![]() , где

, где

Прибыль и рентабельность торгового предприятия

... предприятия, является прибыль. Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров. В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы торгового предприятия, в котором обобщается состояние доходов, ... хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ...

В – выручка от реализации продукции;

З – полная себестоимость реализуемой продукции.

Объем реализуемой продукции и себестоимость определяются по каждой номенклатурной позиции путем последовательного умножения каждой единицы продукции на цену реализации и ее себестоимость.

Плановую сумму прибыли (П) можно также рассчитать по формуле:

![]() , где

, где

П 1 – прибыль в остатках готовой продукции на начало планируемого периода;

П 2 – прибыль в остатках готовой продукции на конец планируемого

периода;

П тп – прибыль от выпуска товарной продукции в планируемом периоде.

Прибыль в переходящих остатках готовой продукции, Применение метода прямого счета

В качестве дополнения к прямому методу для предварительных расчетов при укрупненном (перспективном) планировании, применяют аналитические методы планирования прибыли. Базой для укрупненного расчета прибыли могут служить затраты на 1 руб. товарной продукции.

С учетом затрат на 1 руб. товарной продукции прибыль планируют по всему выпуску товарной продукции (сравнимой и несравнимой) используя следующую формулу расчета:

, где

, где

П – валовая прибыль от выпуска товарной продукции;

- Т – товарная продукция в ценах реализации;

- З – затраты на производство товарной продукции, исчисленной в ценах реализации.

Для определения прибыли от реализации продукции полученный результат корректируют на изменение прибыли в переходящих остатках готовой продукции.

Возможно применение и другого аналитического метода расчета плановой прибыли. Этот метод основан на применении в расчетах показателя базовой рентабельности как отношение прибыли по товарной продукции к ее себестоимости за отчетный год. При использовании этого метода расчет ведется раздельно по сравнимой и несравнимой товарной продукции по формуле:

, где

, где

Р б – базовая рентабельность производства товарной продукции в

отчетном (базисном) году;

П об – ожидаемая прибыль по товарной продукции за отчетный (базисный) год;

С тп – полная себестоимость товарной продукции в отчетном (базисном) году.

Расчет производится в несколько этапов. С помощью показателя базовой рентабельности рассчитывается прибыль планового года на планируемый объем товарной продукции. Затем рассчитанная плановая прибыль корректируется в соответствии с изменением себестоимости в планируемом году. Определяется влияние изменения ассортимента, качества, сортности и цен на объем плановой прибыли. Учитывается изменение прибыли в нереализованных остатках готовой продукции на начло и конец планируемого периода. Отдельно рассчитывают прибыль по несравнимой товарной продукции. Затем суммируют планируемую прибыль от реализации продукции, рассчитанную с учетом всех факторов ее изменения с плановой прибылью от реализации несравнимой товарной продукции.

Валовая прибыль предприятия формируется с учетом результатов его операционной и внереализационной деятельности.

1.5. Рентабельность предприятия, ее сущность, методы оценки эффективности использования ресурсов

рентабельность

Показатели рентабельности

Основными показателями рентабельности считаются

- рентабельность издержек (продукции);

- рентабельность продаж (реализации);

- рентабельность активов (капитала);

- рентабельность текущих активов;

- рентабельность собственного акционерного капитала.

Рентабельность издержек

.

.

Этот показатель характеризует эффективность использования затрат, связанных с производством и реализацией товарной продукции.

Коэффициент показывает уровень прибыли на 1 рубль затраченных средств. Рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

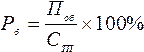

Рентабельность продаж

В зависимости от показателя прибыли различают рентабельность продаж:

а) как отношение прибыли от продажи (П р ) к выручке от продажи (В), %:

.

.

б) как отношение прибыли до налогообложения (П н ) к выручке от продажи (В),%:

в) как отношение чистой прибыли (П ч ) к выручке от продажи (В):

Рентабельность продаж характеризует эффективность предпринимательской деятельности: показывает, сколько получено прибыли с рубля продаж. Рассчитывается в целом по предприятию, отдельным видам продукции.

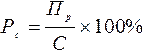

Рентабельность активов

.

.

Показатель рентабельности активов характеризует эффективность использования или общую оценку доходности капитала предприятия в целом, как собственного, так и заемного.

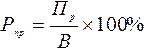

Рентабельность текущих активов

.

.

Анализ этого показателя характеризует эффективность затрат, вложенных в текущие активы предприятия.

Рентабельность собственного акционерного капитала

.

.

Анализ этого показателя характеризует эффективность использования собственных средств акционеров предприятия и показывает привлекательность привлечения капитала в данную сферу деятельности, а также эффективность работы аппарата предприятия, которому переданы в управление средства акционеров.

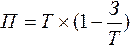

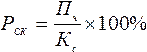

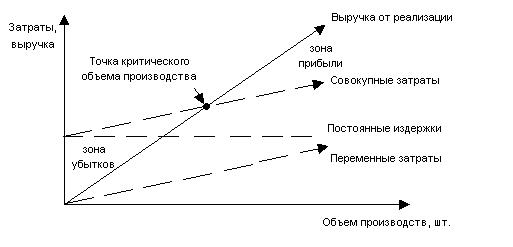

показатель порога рентабельности (точки безубыточности)

![]()

маржинальной прибыли

Наглядно определение точки безубыточности можно представить следующим образом:

эффектом производственного рычага

![]()

Показатель силы воздействия производственного рычага определяет, во сколько раз возрастет прибыль при однопроцентном росте выручки от реализации продукции.

Зная данные о росте выручки от реализации продукции и силу воздействия производственного рычага, можно прямым способом определить рост прибыли при увеличении объема выпуска продукции.

II . Расчетная часть

2.1. Краткая экономическая характеристика предприятия, ООО «ОбщепитторгСоюз»

«ОбщепитторгСоюз» является всемирно известной компанией с представительствами и отделениями более чем в 40 странах мира.

«ОбщепитторгСоюз» предлагает своим клиентам систему многоуровневого маркетинга, обеспечивая их эксклюзивной и высококачественной продукцией: столовые приборы и кухонные принадлежности.

ООО «ОбщепитторгСоюз» является предприятием оптовой торговли.

Общество с ограниченной ответственностью «ОбщепитторгСоюз» учреждено и действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью», иными нормативно-правовыми актами Российской Федерации, нормами международного права и Уставом Общества.

Полное фирменное наименование организации – Общество с ограниченной ответственностью «ОбщепитторгСоюз». Сокращенное фирменное наименование – ООО «ОбщепитторгСоюз».

Дата регистрации: 20.07.1999 г.

ИНН 7720609800 КПП 772201001

Место нахождения Общества: 111250, Россия, г. Москва,

ул. Красноказарменная, д. 14а

Органами управления и контроля Общества являются:

- Общее собрание участников;

- Генеральный директор.

Размер уставного капитала равен 826 тыс. руб.

В данной работе использована годовая бухгалтерская отчетность ООО «ОбщепитторгСоюз» за 2008 год.

2.2. Расчет основных показателей эффективности использования ресурсов предприятия ООО «ОбщепитторгСоюз»

показатели рентабельности

Показатели рентабельности

Анализ показателей рентабельности проводится на основе данных бухгалтерской отчетности (формы № 1,2) с помощью аналитической таблицы 1.

Таблица 1

Динамика коэффициентов рентабельности

|

Показатели |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

|

Исходные данные, тыс. руб.: |

|||

|

Выручка (нетто) от продажи продукции |

25852 |

34374 |

8522 |

|

Полная себестоимость реализованной продукции |

22248 (16518+926+4804) |

29623 (21142+1433+7048) |

7375 |

|

Прибыль от продажи продукции |

3604 |

4751 |

1147 |

|

Прибыль до налогообложения |

2229 |

3499 |

1270 |

|

Чистая прибыль |

1694 |

2659 |

965 |

|

Коэффициенты рентабельности: |

|||

|

Рентабельность затрат, % |

16,20 (3604/22248*100%) |

16,04 (4751/29623*100%) |

-0,16 |

|

Рентабельность продаж по прибыли до налогообложения, % |

8,62 (2229/25852*100%) |

10,18 (3499/34374*100%) |

1,56 |

|

Рентабельность продаж по прибыли от продажи, % |

13,94 (3604/25852*100%) |

13,82 (4751/34374*100%) |

-0,12 |

|

Рентабельность продаж по чистой прибыли, % |

6,55 (1694/25852*100%) |

7,74 (2659/34374*100%) |

1,19 |

|

Рентабельность имущества, % |

9,50 (2229/23471,5*100%) |

11,30 3499/30971*100%) |

1,8 |

|

Коэффициент оборачиваемости активов (К и ) |

1,101 (25852/23471,5) |

1,109 (34374/30971) |

0,008 |

|

Среднегодовая стоимость имущества, тыс. руб. |

23471,5 (21626+25317)/2 |

30971 (25317+26625)/2 |

7499,5 |

|

Рентабельность собственного капитала (R ск ), % |

13,55 (1694/12498,5*100%) |

15,61 (2659/17037*100%) |

2,06 |

|

Среднегодовая сумма собственных средств предприятия, тыс. руб. |

12498,5 (11024+13973)/2 |

17037 (13973+20101)/2 |

4538,5 |

|

Коэффициент капиталоотдачи (f c ) |

2,068 (25852/12498,5) |

2,018 (34374/17037) |

-0,05 |

В целом по предприятию наблюдается улучшение в использовании имущества. С каждого рубля средств, вложенных в активы, предприятие получило в отчетном году прибыли больше, чем в предыдущем периоде. Если раньше, каждый вложенный в имущество рубль приносил 9,5 коп. прибыли, то теперь – 11,3 коп.

Рентабельность собственного капитала повысилась за отчетный период на 2,06 процентных пункта. Также возросла рентабельность продаж по чистой прибыли. Увеличение рентабельности продаж может означать повышение спроса на продукцию, улучшение ее конкурентоспособности.

Одновременно произошло снижение уровня рентабельности затрат и рентабельности продаж, исчисленной по прибыли от продажи. Это обусловлено наибольшими темпами прироста затрат – 33,1% (7375/22248*100%) по сравнению с темпами прироста прибыли от продажи продукции – 31,8% (1147/3604*100%).

Коэффициент рентабельности продаж, исчисленный по прибыли до налогообложения (10,18%), ниже уровня рентабельности продаж, исчисленной по прибыли от продажи (13,82%).

Рентабельность продаж по сравнению с предыдущим периодом снизилась на 0,12 процентных пункта. На это отклонение оказали влияние два фактора: изменение объема продаж и себестоимость.

Как видно из таблицы, рентабельность имущества повысилась по сравнению с прошлым годом на 1,8 процентных пункта. Это произошло в результате воздействия двух факторов: изменения рентабельности продаж и оборачиваемости всех средств предприятия.

Данные таблицы показывают, что рентабельность собственного капитала повысилась в отчетном году по сравнению с прошлым на 2,06 процентных пункта и составила 15,61%, то есть было получено 15,61 коп. чистой прибыли с 1 руб. собственного капитала.

Изменение уровня рентабельности произошло в результате воздействия следующих факторов:

1) Увеличение чистой прибыли на 1 рубль реализованной продукции привело к росту рентабельности собственных средств предприятия на 2,46 процентных пункта:

∆R ск 1 = (Rпр 1 — Rпр 0 ) * fc 0 = (7,74 – 6,65) * 2,068 = 2,46%.

2) Снижение уровня капиталоотдачи привело к понижению уровня рентабельности собственных средств предприятия на 0,4 процентных пункта:

∆R ск 2 = (fc 1 — fc 0 ) * Rпр 1 = (2,018 – 2,068) * 7,74 = -0,40%.

3) Общая сумма влияния двух факторов составляет 2,06%.

Изменение уровня рентабельности произошло в результате воздействия вышеперечисленных факторов.

Заключение

Финансы предприятий могут служить главным инструментом государственного регулирования экономики. С их помощью осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направляемыми на потребление и накопление. Доходы предприятий используются для регулирования отраслевых пропорций в рыночной экономике, созданию новых производств и современных технологий. Доходы предприятий дают возможность использовать денежные накопления граждан на инвестирование в доходные финансовые инструменты, эмитируемые отдельными предприятиями.

Доходы предприятий отраслей народного хозяйства являются исходной основой всей финансовой системы страны. Они занимают определяющее положение в этой системе, поскольку охватывают важнейшую часть всех денежных отношений в стране, а именно: финансовые отношения в сфере общественного воспроизводства, где создается общественный продукт, национальное богатство и национальный доход, — основные источники финансовых ресурсов страны. Поэтому от состояния доходов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшения финансового состояния страны.

Список использованной литературы

1. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (в ред. Приказа Минфина РФ от 08.11.2010 № 144Н).

2. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2006.

3. Дыбаль С.В. Финансовый анализ: теория и практика: Учебное пособие. – СПб.: Бизнес-пресса, 2009.

4. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебное пособие д/вузов. – 3-е изд., доп. и перераб. – Ростов н/Д: Феникс, 2006.