В современных рыночных условиях необходимым условием реализации основной задачи предпринимательства — получение прибыли на инвестированный капитал — является планирование воспроизводства капитала, которое охватывает стадии инвестирования, производства, реализации (обмена) и потребления.

Поэтому формирование и использование различных денежных фондов для возмещения затрат капитала, его накопления являются проблемами современного управления.

Практическая значимость выбранной темы обусловлена тем, что независимо от того, разделяется ли капитал предприятия на собственный, заёмный, основной или оборотный, постоянный или переменный, он находится в процессе непрерывного движения, принимая различные формы в зависимости от конкретной стадии кругооборота и требует эффективного управления.

Актуальность

С другой стороны, актуальной задачей любого предприятия на современном этапе является повышение его конкурентоспособности. Это связано с ужесточением конкурентной борьбы и резким ограничением ресурсов.

Объектом исследования дипломной работы является ООО «Волна», которое занимается производством лесозаготовок и лесоперевозками.

Предметом

Целью курсовой работы являются исследование теоретических и практических аспектов управления основными фондами и прочими внеоборотными активами для повышения эффективности работы организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать уже существующий процесс воспроизводства внеоборотных активов на предприятии ООО «Волна»;

- выявить основные проблемы;

- дать рекомендации по совершенствованию процесса.

Методология исследования.

Достижение поставленных задач осуществляется с помощью следующих методов:

- системного анализа;

- графического метода;

- аналитического метода;

- экономико-математических методов: метод коэффициентов, метод средних величин и другие.

Информационная база исследования

Для решения вышеперечисленных задач была использована годовая финансовая отчётность ООО «Волна» за 2007 и 2008 годы.

1.1 Понятие внеоборотных активов: состав, классификация, назначение

Внеоборотные активы являются одними из важнейших составных частей имущества организации. Сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. Это управление осуществляется в различных формах и разными функциональными подразделениями предприятия. Часть функций этого управления возлагается на финансовый менеджмент.

Роль экономического анализа в системе управления предприятием

... роль и место экономического анализа в системе управления предприятием. Объектом курсовой работы является определение эффективности и своевременности управленческих решений, принятых по итогам проведения экономического анализа. Изучение будет проведено аналитическим методом, то есть путем исследования данных проведенного на конкретном предприятии анализа ...

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими. С позиций финансового менеджмента эта классификация строится по следующим основным признакам По функциональным видам внеоборотные активы в современной практике финансового учета и управления подразделяются следующим образом

а) Основные средства. Они характеризуют совокупность материальных активов предприятия в форме средств труда, которые многократно участвуют в производственном процессе и переносят на продукцию свою стоимость частями.

б) Нематериальные активы. Они характеризуют внеоборотные активы предприятия, не имеющие вещественной (материальной) формы, обеспечивающие осуществление всех основных видов его хозяйственной деятельности.

в) Незавершенное строительство. Они характеризуют объем фактически произведенных затрат на строительство и монтаж отдельных объектов основных средств с начала этого строительства до его завершения.

г) Доходные вложения в материальные ценности, которые включают имущество для передачи в лизинг и имущество, предоставляемое по договору проката.

д) Долгосрочные финансовые вложения. Они характеризуют все приобретенные предприятием финансовые инструменты инвестирования со сроком их использования более одного года вне зависимости от размера их стоимости.

е) Отложенные налоговые активы

ж) Прочие внеоборотные активы.

2. По характеру обслуживания отдельных видов деятельности предприятия выделяют следующие группы внеоборотных активов:

а) Внеоборотные активы, обслуживающие операционную, деятельность (операционные внеоборотные активы).

Они характеризуют группу долгосрочных активов предприятия (основных средств, нематериальных активов), непосредственно используемых в процессе осуществления его производственно-коммерческой деятельности. Эта группа активов играет ведущую роль в общем составе внеоборотных активов предприятия.

б) Внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы).

Они характеризуют группу долгосрочных активов предприятия, сформированную в процессе осуществления им реального и финансового инвестирования (незавершенные капитальные вложения, оборудование предназначенное к монтажу, долгосрочные финансовые вложения).

в) Внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы).

Они характеризуют группу объектов социально-бытового назначения, сформированных для обслуживания работников данного предприятия и находящихся в его владении (спортивные сооружения, оздоровительные комплексы, дошкольные детские учреждения и т.п.).

3. По характеру владения внеоборотные активы предприятия подразделяются на такие группы:

а) Собственные внеоборотные активы. К ним относятся Долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса.

б) Арендуемые внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником.

4. По формам залогового обеспечения кредита и особенностям страхования выделяют следующие группы внеоборотных активов:

а) Движимые внеоборотные активы. Они характеризуют группу долгосрочных имущественных ценностей предприятия, которые в процессе залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита (машины и оборудование, транспортные средства, долгосрочные фондовые инструменты и т.п.).

б) Недвижимые внеоборотные активы. К ним относится Группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.).

В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций.

Особенности управления операционными внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота.

Значительную долю внеоборотных активов составляют основные фонды. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- б) использование в течение длительного времени, т.

е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

в) организацией не предполагается последующая перепродажа данных активов;

- г) способность приносить организации экономические выгоды (доход) в будущем.

К основным фондам относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства. К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты. Капитальные вложения в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям независимо от окончания всего комплекса работ.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

При построении классификации основных средств предлагается исходить из степени охвата не только учетных, но и аналитических функций основных фондов при их использовании в социально-экономической деятельности организации (таблица 1).

Таблица 1

Классификация основных средств организации

| Признаки классификации | Классификационные группы |

| 1. функциональное назначение | Производственные, непроизводственные |

| 2. степень использования | действующие, бездействующие |

| 3. признак собственности и права управления | собственные, находящиеся в оперативном управлении или хозяйственном ведении, арендованные |

| 4. роль в производственном процессе | активная часть, пассивная часть |

| 5. принцип экономической выгодности | приносящие экономические выгоды; необходимые для получения выгоды от использования других объектов |

| 6. срок полезного использования | 10 амортизационных групп по налоговому кодексу |

| 7. характер возмещения стоимости | Амортизируемое и неамортизируемое |

| 8. степень участия в реализации социальной миссии | Непосредственно связанные с предоставлением услуг пайщикам; остальные основные средства |

| 9. степень ликвидности | ликвидные, неликвидные |

| 10. многоцелевое использование | универсальные, специальные |

| в качестве вклада в уставный капитал за счет собственных средств, полученные безвозмездно | |

| 12. степень работоспособности | Функционально годные и непригодные |

В зависимости от выполняемых функций и участия в производстве основные фонды делятся на активные и пассивные. Активные основныефонды— это машины и оборудование, транспортные средства, измерительные и регулирующие приборы и др. К пассивным основнымфондамотносятся прежде всего здания и сооружения. В системе ведущих отраслей — торговли, заготовок, общественного питания преобладают пассивные основные фонды. У промышленных, автотранспортных, строительных и некоторых других предприятий преобладают активные основные фонды.

Стоимость основных средств, нематериальных активов организации погашается путем начисления амортизации и списания на издержки производства или обращения в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке, за исключением земельных участков, объектов природопользования и других объектов, относящихся к основным средствам, по которым порядок начисления износа устанавливается отдельными нормативными актами. объектов основных средств, стоимость которых в соответствии с установленным порядком не погашается.

Основной проблемой на сегодняшний день является высокая изношенность внеоборотных активов. То есть необходимо привлекать инвестиции, которые являются источниками формирования внеоборотных активов.

Самыми надежными являются собственные источники финансирования инвестиций. В идеале каждая коммерческая организация стремится к самофинансированию. В этом случае не возникает проблема, где взять источники финансирования, снижается риск банкротства. Основными собственными источниками финансирования в любой коммерческой организации являются чистая прибыль и амортизационные отчисления.

Однозначно можно ответить, что прибыль надо вкладывать во внеоборотные активы в том случае, если уровень технического развития предприятия низкий, что является тормозом для развития своей деятельности, причиной банкротства предприятия.

Использование прибыли как источника финансирования реальных инвестиций, направленных на расширение, реконструкцию и техническое перевооружение предприятия, имеет положительный аспект в том, что эта прибыль не облагается налогом на прибыль по существующему налоговому законодательству.

Важнейшими источниками формирования внеоборотных активов являются разнообразные фонды, образуемые главным образом за счет чистой прибыли.

Амортизация — процесс переноса стоимости основных фондов на выпускаемую продукцию в течение их нормативного срока службы.

Амортизационные отчисления являются важнейшим источником финансирования инвестиций. Они призваны обеспечить не только простое, но и в определенной мере расширенное воспроизводство. В развитых странах мира амортизационные отчисления до 70-80% покрывают потребности предприятий в инвестировании. С переходом нашей страны на рыночные отношения значимость амортизационных отчислений как источника финансирования инвестиций также повысилась.

Преимущество амортизационных отчислений как источника инвестиций по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и всегда остается в распоряжении предприятия. Поэтому в структуре собственных источников финансирования инвестиций в основной капитал амортизационные отчисления занимают значительную долю.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Годовая сумма амортизационных отчислений определяется следующим образом:

1. При линейном способе – исходя из первоначальной стоимости или стоимости основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

1. При способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленного из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

3.При способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или стоимости текущей (восстановительной) объекта основных средств и соотношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

4. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Амортизационные отчисления являются важным базовым инвестиционным инструментом, потому что они имеются у предприятия всегда вне зависимости от финансового положения.

Источниками формирования внеоборотных активов могут выступать и кредиты и займы. Этот вид финансирования капитальных вложений имеет ряд преимуществ, но не получил широкого распростронения в народном хозяйстве России. Это связано со многими причинами: общей экономической нестабильностью, инфляцией и высокими процентными ставками, превышающими уровень доходности многих предприятий.

В соответствии с частью первой Налогового Кодекса РФ предприятия для финансирования инвестиционной деятельности могут использовать инвестиционный налоговый кредит, который представляет собой отсрочку уплаты налога на прибыль организаций.

В настоящее время распространяются особые формы финансирования реальных инвестиций: лизинг, форфейтинг, факторинг.

Итак, одной из основных проблем обеспечения устойчивого экономического роста хозяйственных субъектов в настоящее время является моральное и физическое старение основных фондов. В настоящее время главным источником формирования внеоборотных активов выступают собственные средства субъектов хозяйствования, среди которых большую (существенную) долю занимают амортизационные отчисления. Но нельзя исключать и использование при формировании внеоборотных активов в качестве источника кредиты, новые формы финансирования реальных инвестиций, такие как лизинг, форфейтинг, факторинг.

1.3 Этапы политики управления внеоборотными активами

С учетом особенностей цикла стоимостного кругооборота внеоборотных активов строится процесс управления этими видами долгосрочных активов предприятия. Несмотря на многообразие состава операционных внеоборотных активов по отдельным видам и группам, цель финансового менеджмента в этой области относительно проста — обеспечить своевременное обновление и повышение эффективности использования операционных внеоборотных активов. С учетом этой цели формируется политика управления операционными внеоборотными активами предприятия.

Политика управления операционными внеоборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в финансовом обеспечении своевременного их обновления и высокой эффективности использования.

Наиболее полно о политике управления внеоборотными активами, ее методах этапах раскрыл Бланк. Он отметил, что политика управления операционными внеоборотными активами предприятия формируется по следующим основным этапам:

1. Анализ операционных внеоборотных активов предприятия в предшествующем периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

На первом этапе анализа рассматривается динамика общего объема

операционных внеоборотных активов предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объема операционных оборотных активов, обшей суммы внеборотных активов. В процессе этого анализа изучается изменение коэффициента участия операционных внеоборотных активов в общей сумме операционных активов предприятия. Расчет этого коэффициента осуществляется по формуле:

Куова= ОВА/(ОВА+ОА)

где КУова — коэффициент участия внеоборотных активов в общей сумме операционных активов предприятия;

- ОБА— средняя стоимость операционных внеоборотных активов предприятия в рассматриваемом периоде;

- ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На втором этапе анализа изучается состав операционных внеоборотных активов предприятия и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия; в составе основных средств анализируется удельный вес движимых и недвижимых их видов (которые в производственной деятельности характеризуют соответственно активную и пассивную их части); в составе нематериальных активов рассматриваются отдельные их виды.

На третьем этапе анализа оценивается состояние используемых предприятием внеоборотных активов по степени их изношенности (амортизации).

В процессе такой оценки используются следующие основные показатели:

- Коэффициент износа основных средств.

- Коэффициент годности основных средств.

- Коэффициент амортизации нематериальных активов.

- Коэффициент годности нематериальных активов.

- Сводный коэффициент годности операционных внеоборотных активов, используемых предприятием.

На четвертом этапе анализа определяется период оборота используемых предприятием операционных внеоборотных активов

На 5 этапе анализа изучается интенсивность обновления операционных внеоборотных активов в предшествующем периоде. В процессе изучения используются следующие основные показатели:

- Коэффициент выбытия операционных внеоборотных активов. Он характеризует долю выбывших операционных внеоборотных активов в общей их сумме.

- Коэффициент ввода в действие новых операционных внеоборотных активов. Он характеризует долю вновь введенных операционных внеоборотных активов в общей их сумме.

- Коэффициент обновления операционных внеоборотных активов. Он характеризует прирост новых операционных внеоборотных активов в общей их сумме.

Указанные показатели рассчитываются в процессе анализа не только по операционным внеоборотным активам в целом, но и в разрезе их видов — основных средств и нематериальных активов.

На шестом этапе анализа оценивается уровень эффективности использования операционных внеоборотных активов в отчетном периоде. В процессе такой оценки используются следующие основные показатели:

- Коэффициент рентабельности операционных внеоборотных активов.

- Коэффициент производственной отдачи операционных внеоборотных активов.

Он характеризует объем реализации продукции (.или объем ее производства) в расчете на единицу используемых предприятием операционных внеоборотных активов.

2.Оптимизация общего объема и состава внеоборотных активов предприятия. Такая оптимизация осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения использования внеоборотных активов в предстоящем периоде. В процессе оптимизации общего объема операционных внеоборотных активов из их состава исключаются те их виды, которые не участвуют в производственном процессе по различным причинам.

3. Обеспечение своевременного обновления операционных внеоборотных активов предприятия. В этих целях на предприятии определяется необходимый уровень интенсивности обновления отдельных групп операционных внеоборотных активов; рассчитывается общий объем активов, подлежащих обновлению в предстоящем периоде; устанавливаются основные формы и стоимость обновления различных групп активов. Более подробно вопросы финансового управления обновлением внеоборотных операционных активов рассматриваются в следующем разделе.

4. Обеспечение эффективного использования операционных внеоборотных активов предприятия. Такое обеспечение заключается в разработке системы мероприятий, направленных на повышение коэффициентов рентабельности и отдачи, операционных внеоборотных активов.

Используя в процессе управления эффективностью операционных внеоборотных активов эти показатели, следует учитывать два важных момента, обеспечивающих объективность оценки разрабатываемых мероприятий. Первый из них состоит в том, что при оценке всегда должна использоваться восстановительная стоимость операционных внеоборотных активов на момент проведения оценки. Второй из них состоит в том, что при оценке следует использовать остаточную стоимость операционных внеоборотных активов, так как большая их часть в процессе износа теряет часть своей производительности.

Рост эффективности использования операционных внеоборотных активов позволяет сократить потребность в них (за счет механизма повышения коэффициентов их использования во времени и по мощности), так как между этими двумя показателями существует обратная зависимость. Следовательно, мероприятия по обеспечению повышения эффективности использования операционных внеоборотных активов можно рассматривать как мероприятия по сокращению потребности в объеме их финансирования и повышению темпов экономического развития предприятия за счет более рационального использования собственных финансовых ресурсов.

5.Формирование принципов и оптимизация структуры источников финансирования операционных внеоборотных активов. Принципиально обновление и прирост операционных внеоборотных активов могут финансироваться за счет собственного капитала, долгосрочного заемного капитала (финансового кредита, финансового лизинга и т.п.) и за счет смешанного их финансирования.

Таким образом, политика управления внеоборотными активами формируется для обеспечения своевременного обновления и повышения использования внеоборотных активов. Процесс достижения данной цели делится на 5 этапов.

Глава 2. Анализ процесса управления внеоборотными активами на предприятии ООО «Волна»

2.1. Организационная характеристика ООО «Волна»

Предприятие осуществляет следующие виды деятельности:

1. Производство лесозаготовок;

2. Лесоперевозки.

В своей работе предприятие осуществляет:

- взаимоотношения с юридическими лицами на основе договоров;

- самостоятельное планирование и осуществление хозяйственной деятельности;

- расчёты с поставщиками и покупателями;

- ведёт бухгалтерский, оперативный учёт, составляет и представляет отчётность.

Юридический адрес предприятия: город Сыктывкар, ул. Ленина, 198.

Предприятие вправе осуществлять также любую деятельность, не запрещённую законодательными актами Российской Федерации.

Предприятие является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Российской Федерации, имеет самостоятельный баланс, расчётный счёт, печать со своим наименованием бланки.

Предприятие осуществляет свою деятельность в соответствии с законодательством Российской Федерации и Уставом.

ООО «Волна» отвечает по своим обязательствам всем имуществом предприятия, если иная ответственность не установлена законодательством и договором о закреплении за предприятием имущества на право полного хозяйственного ведения.

Предприятие не отвечает по обязательствам государства и его органов; государство и его органы не отвечают по обязательствам предприятия, если иное не предусмотрено законодательством Российской Федерации.

Количество работников составляет около 175 человек, включая производственный персонал. Средняя заработная плата на предприятии составляет около 15 тыс. рублей.

Отличительная особенность ООО «Волна» — продуманная работа с регионами. В рамках действующей программы осуществляется не только привлечение дилеров со всех уголков, России, стран СНГ, но и их всесторонняя поддержка — участие в региональных выставках.

ООО «Волна» владеет зданием, в котором находятся склады, гараж и помещение управления. Предприятие имеет в своем составе грузовые автомобили для перевозки леса.

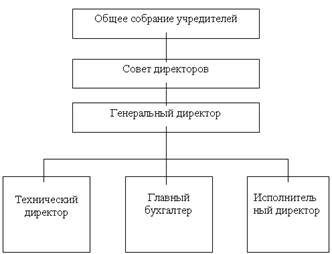

Рис. 1 Организационная структура управления ООО «Волна»

В связи с тем, что деятельность ООО «Волна» не лицензируется, предприятие не обладает ни собственными лицензиями, ни какими-либо нематериальными активами.

внеоборотных активов ООО «Волна»

По методике В.И. Стражева задачами анализа состояния и эффективности использования основных производственных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов потребности в них; выяснение выполнение плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования; определение степени использования основных фондов и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выяснение эффективности использования оборудования во времени и по мощности; определение влияния использования основных фондов на объем продукции и другие экономические показатели работы предприятия; выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Первым этапом анализа по методике В.И. Стражева является анализ обеспеченности предприятия основными средствами. При этом необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, динамика, состав, структура, техническое состояние, уровень производства и его организация.

Н.П. Любушин считает, что при анализе следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определения основных фондов (технологических систем) определяется их «местом» на S-образной кривой развития и положением товаров на рынке. Различные сочетания этих двух параметров характеризуют вполне определенные отношения результатов и затрат.

Анализ основных фондов по методике Н.И Любушина может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Основные направления (тематика) анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены ниже.

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа, как выше уже отмечалось, нет. В этой главе подробно рассмотрим второе направление анализа основных средств – анализ эффективности их использования.

Анализ затрат по содержанию и эксплуатации оборудования является составной частью анализа себестоимости продукции.

Методика проведения анализа основных средств нацелена на выбор наилучшего варианта их использования. Поэтому главными особенностями анализа являются:

1) вариантность решений по использованию основных средств.

2) нацеленность на перспективу.

Перспективный анализ – основной вид анализа инвестиций, которому должен предшествовать анализ имеющихся на балансе основных средств и эффективности их использования.

Качество анализа зависит от достоверности информации, то есть от качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами основных средств, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Таблица 2

| Основные направления (тематика) анализа | Задачи анализа |

| Анализ структурной динамики основных средств |

Оценка размера и структуры вложений капитала в основные средства Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса |

| Анализ эффективности использования основных средств |

Анализ движения основных средств Анализ показателей эффективности использования основных средств Анализ использования времени работы оборудования Интегральная оценка использования оборудования |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт Анализ затрат по текущему ремонту Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования |

| Анализ эффективности инвестиций в основные средства |

Оценка эффективности капитальных вложений Оценка эффективности привлечения займов для инвестирования |

Среди экономистов нет единого мнения о составе активной части фондов. В большинстве отраслей промышленности к активной части фондов принято относить машины и оборудование (силовые и рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительную технику, прочие машины и оборудование), а также транспортные средства. Пассивную часть фондов образуют здания и сооружения, а в отдельных отраслях промышленности (нефтедобывающей, газовой, электроэнергетике) сооружения входят в состав активной части фондов. В дальнейших расчетах по анализируемому предприятию активной части фондов. В дальнейших расчетах по анализируемому предприятию к активной части фондов отнесены стоимость машин и оборудования, которая непосредственно влияет на рост выпуска продукции, повышение производительности труда и определяет динамику фондоотдачи.

Повышение удельного веса активной части фондов способствует росту технической оснащенности, увеличению производственной мощности предприятия, возрастанию фондоотдачи. В то же время немаловажна роль и пассивной части основных фондов, поскольку отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности труда. Помимо этого, целесообразно иметь определенную долю производственных основных фондов других отраслей и непроизводственных, которые способствуют расширению сферы услуг, оказываемых работникам предприятия, улучшают их благосостояние, что в свою очередь влияет на рост эффективности производства.

Наиболее полно показатели, характеризующие движение и состояние основных фондов, рассмотрены в методике В.И. Стражева.

По его мнению, обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия, прироста и воспроизводства, которые также характеризуют техническое состояние основных средств.

Коэффициент обновления (Ко) отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк):

Коэффициенты обновления целесообразно рассчитывать по основным фондам, промышленно-производственным, активной их части, отдельным группам промышленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем наступившим основным фондам и отдельно по введенным в действие. В последнем случае такой коэффициент следует назвать коэффициентом ввода (Кв).

При проведении анализа необходимо сравнить коэффициент обновления по активной части с коэффициентом обновления по всем остальным фондам (промышленно-производственным) и выяснить, за счет какой части основных фондов в большей степени происходит ее обновление. Более высокий коэффициент обновления по активной части, чем по всем основным фондам, покажет, что их обновление на предприятии осуществляется как раз за счет активной части и положительно при прочих равных условиях повлияет на показатель фондоотдачи.

Обновление основных фондов может происходить как за счет приобретения новых, так и за счет модернизации имеющихся, что более предпочтительно, поскольку в этом случае сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене. Обновление техники характеризует также коэффициент автоматизации (Кавт), рассчитываемый по формуле:

К авт = Фавт / Фм, (20)

где Фавт – стоимость автоматизированных средств;

- Фм – общая стоимость машин и оборудования.

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб) к их стоимости на начало этого же периода (Фн):

(21)

Коэффициенты выбытия целесообразно рассчитывать по всем основным фондам, активной их части, отдельным группам промышленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем выбывшим основным фондам и отдельно по ликвидированным. В последнем случае такой коэффициент следует назвать коэффициентом ликвидации (Клик).

При проведении анализа необходимо сравнить коэффициент выбытия по активной части с коэффициентом выбытия по всем основным фондам (промышленно-производственным) и выяснить, за счет какой части происходит ее выбытие. Более высокий коэффициент выбытия по активной части, чем по всем основным фондам, покажет, что их выбытие на предприятии осуществляется как раз за счет активной части и отрицательно при прочих равных условиях повлияет на показатель фондоотдачи.

Коэффициент прироста (Кпр) характеризует уровень прироста основных фондов или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных фондов (Фпр) к их стоимости на начало периода (Фн):

Кпр = Фпр / Фн. (22)

Методика сравнительного анализа коэффициента прироста аналогична методикам анализа коэффициентов обновления и выбытия основных фондов.

При проведении анализа коэффициенты обновления, выбытия и прироста основных фондов следует рассматривать взаимосвязано. Привлекая дополнительные данные, целесообразно выяснить, осуществляется ли обновление основных фондов за счет нового строительства или модернизации, замены старого оборудования на новое, более высокопроизводительное, и сделать соответствующий вывод об эффективности применения основных фондов.

Коэффициент воспроизводства основных фондов рассчитывается как отношение капитальных вложений к стоимости вводимых основных фондов.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

Коэффициент износа (Ки) определяется как отношение суммы износа (И) к первоначальной стоимости основных средств (Ф):

Ки – И / Ф. (23)

Коэффициент годности (Кг) – это отношение их остаточной стоимости (Фо) к первоначальной (Ф).

Кr = Фо : Ф = 1 – Ки. (24)

Коэффициенты износа и годности рассчитываются как на начало периода, так и на конец (отчетную дату).

Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные фонды.

Далее все авторы считают необходимым определить показатели эффективности использования основных средств.

Основные средства представляют собой один из видов производственных ресурсов. По мнению Н.П. Любушина, оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 рубль ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 рубль выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности, по основным средствам – амортизации.

При сопоставлении запасов ресурсов с объемом выручки за отчетный период следует рассчитывать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования основных фондов является фондоотдача.

При расчете фондоотдачи следует иметь в виду, что в стоимости основных фондов учитываются собственные и арендованные средства; не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям.

При оценке динамики фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции следует скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств – на коэффициент переоценки.

Повышение фондоотдачи приводит при прочих равных условиях к снижению суммы амортизационных отчислений, приходящихся на 1 рубль готовой продукции, или амортизациоемкости, и соответственно способствует повышению доли прибыли в цене товара:

Ае = А / N (25)

где Ае – амортизациоемкость;

- А – сумма начисленной амортизации.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Эту зависимость описывает факторная или индексная факторная модель:

N = Fo * S или I N = IFo * Is. (26)

На основе факторной модели рассчитывается прирост объема выпуска за счет расширения основных фондов и роста фондоотдачи:

ΔN = ΔN(S) + ΔN(Fo).

(27)

Прирост выпуска продукции за счет фондоотдачи рассчитывают с применением следующих методов решения факторных моделей:

- Абсолютных разниц;

- ΔN(Fo) = ΔFo * S. (28)

Интегрального метода:

ΔN(F) = ΔFo * S 0 + (ΔFo *ΔS) / 2. (29)

Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях (неизменности показателей использования других видов ресурсов) приводит к увеличению рентабельности капитала и продаж.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска и реализации продукции, так как фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность отражает финансовый результат от реализации. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность – экономическую эффективность.

Другим показателем эффективности использования средств является фондоемкость, которая определяется отношением средней стоимости основных средств к объему выпуска продукции (показатель, обратный фондоотдаче):

Fe = S / N. (30)

Особый смысл приобретают расчет и оценка фондоемкости в динамике. Изменение фондоемкости показывает прирост или снижение стоимости основных средств на 1 рубль готовой продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных фондах.

Сумма относительной экономии (перерасхода) основных фондов определяется по формуле:

Эотн (S) = (Fe 1 – Fe0 ) * N1 . (31)

Соотношение темпов прироста стоимости основных средств и темпов прироста объемов выпуска позволяет определить предельный показатель фондоескости, то есть прирост основных средств на 1% прироста продукции. Если предельный показатель фондоескости меньше единицы, имеют место повышение эффективности использования основных средств и рост коэффициента использования производственной мощности.

По данной методике материально-техническую базу предприятия предлагается оценивать на основе показателей фондовооруженности и фондооснащенностей.

Фондовооруженность находят отношением среднегодовой стоимости активной части основных средств на среднюю численность оперативного персонала торговых предприятий (продавцы, кассиры-контролеры, заведующими секциями, администраторы торгового зала) или работников основного производства.

Фондооснащенность определяется делением среднегодовой стоимости всех основных фондов на общую среднесписочную численность работников.

Фондовооруженность и фондонасыщенность показывают какой величиной стоимости основных средств располагает в процессе товарообращения (производства) один работник соответствующей группы персонала в среднем.

Эффективность использования основных фондов определяют также отношением одного из показателей прибыли предприятия (прибыль от реализации, прибыль от финансово-хозяйственной деятельности, валовая прибыль, чистая прибыль к средней за год стоимости основных фондов. Этот показатель называют рентабельностью основного капитала. Он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала.

Если рентабельность определяют по показателю прибыли от реализации, то из стоимости основных средств желательно исключить стоимость переданных в аренду объектов, отраженных в разделе 3 формы № 5 «Приложение к балансу».

Кроме приведенных выше обобщенных показателей использования основных средств (фондоотдача, фондоемкость, фондооснащенность, фондовооруженность, оборачиваемость, рентабельность) применяют частные технико-экономические показатели использования оборудования и площадей предприятия.

Для характеристики использования оборудования применяют показатель экстенсивной нагрузки (использование по времени) – коэффициент экстенсивного использования оборудования:

maх, (32)

где Тф – время фактической работы оборудования,

Т maх– максимально возможное время работы оборудования.

Интенсивность нагрузки (использование по мощности) определяют посредством коэффициента интенсивности использования оборудования:

(33)

где Мф – фактический выпуск продукции в единицу времени работы оборудования (фактически достигнутая производительность);

- Мм – территориальная (паспортная) производительность оборудования.

Оценку использования оборудования по объему работы осуществляют с помощью коэффициента интегральной нагрузки (обобщающий показатель):

Кинтегр = Nф / Nmaх = Кэкст * Кинт (34)

где Nф – фактический выпуск продукции за время фактической работы оборудования;

- Nmaх – максимально возможный выпуск продукции расхода исходя из паспортной производительности и максимально возможно времени работы.

Для анализа использования оборудования его группируют в зависимости от степени использования.

К наличному оборудованию относится все оборудование, числящееся на балансе, независимо от его технического состояния и местонахождения, то есть находящееся в цехах и на складах в рабочем состоянии и разобранном виде.

К наличному относят как установленное, так и неустановленное оборудование – станки, агрегаты и машины, сданные в эксплуатацию и закрепленные на рабочем месте, а также оборудование, находящееся в ремонте и на модернизации. Неустановленное оборудование – это оборудование, подлежащее списанию по причине морального или физического износа или подлежащее установке. Неустановленное оборудование как не сданное в эксплуатацию не числится на балансе предприятия в составе основных фондов.

Количество оборудования определяется по состоянию на определенную дату или как средняя величина за период.

Степень вовлечения наличного оборудования в производство и использование его в производстве характеризуют следующие показатели:

- Доля оборудования сданного в эксплуатацию = Установленное оборудование / Наличное оборудование;

- Доля фактического работающего оборудования = Действующее оборудование / Установленное оборудование;

- Степень использования наличного парка = Действующее оборудование / Наличное оборудование.

Если значения показателей близки к 1, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Однако факт повышения степени использования наличного парка не означает однозначного роста отдачи оборудования. Важное значение в сфере материального производства имеет проблема сокращение целосменных простоев оборудования. Анализ движения основных фондов ООО «Волна» представим в таблице 5.

В течение 2008 года в составе основных средств ООО «Волна» произошли значительные изменения. Так, на начало периода преобладали здания, в то время как на конец 2008 г. машины и оборудование занимают наибольший удельный вес.

Таблица 3

Анализ движения основных средств

| Показатели | Остаток на начало | Поступило | Выбыло | Остаток на конец | Темп роста остатков, % | ||||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | ||

| Здания | 3168 | 56,4 | 144 | 5,4 | 482 | 84,7 | 2830 | 36,7 | 89,3 |

| Сооружения | 385 | 7,9 | 185 | 7 | — | — | 570 | 7,4 | 148,1 |

| Машины и оборудование | 1165 | 20,7 | 2047 | 77 | 3212 | 41,7 | 275,7 | ||

| Транспортные средства | 643 | 11,4 | 275 | 10,4 | 56 | 9,8 | 862 | 11,2 | 134,1 |

| Производственный и хозяйственный инвентарь | 255 | 3,5 | — | — | 31 | 5,5 | 224 | 0,03 | 0,88 |

| Другие | — | — | 5 | 0,2 | — | — | 5 | 2,97 | — |

| Итого | 5616 | 100 | 2656 | 100 | 569 | 100 | 7703 | 100 | 137,2 |

Это объясняется значительным поступлением машин и оборудования в 2008 г. (77% от всех поступлений).

В составе выбытия наиболее значительна доля зданий (84,7%).

Анализ состава и структуры основных фондов представим в таблице 6.

Основные средства ООО «Волна» состоят из фондов производственного назначения, непроизводственные основные фонды отсутствуют.

Таблица 4

Анализ состава и структуры основных средств

| Виды основных средств | Остаток на начало месяца | Остаток на конец месяца | Изменения | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| Всего основных производственных фондов, в т. ч. | 5616 | 100 | 7703 | 100 | 2087 | — |

|

— производственные |

5616 | 100 | 7703 | 100 | 2087 | — |

| 1. здания | 3168 | 56,4 | 2830 | 36,7 | -338 | -19,7 |

| 2. сооружения | 385 | 7,9 | 570 | 7,4 | 185 | -0,5 |

| 3. машины и оборудование | 1865 | 20,7 | 3212 | 41,7 | 2047 | 21 |

| 4. транспортные средства | 643 | 11,4 | 862 | 11,2 | 219 | -0,2 |

| 5. производственный и хозяйственный инвентарь | 255 | 3,5 | 224 | 0,03 | -31 | 03,47 |

| 6. другие | — | — | 5 | 2,97 | 5 | 2,97 |

|

— | — | — | — | — | — |

В структуре основных фондов наибольший удельный вес занимают машины и оборудование и здания.

За 2008 г. удельный вес зданий в составе основных фондов уменьшился на 19,7%. Кроме того произошло снижение удельного веса сооружений (0,5%), транспортных средств (0,2%), производственного и хозяйственного инвентаря (3,47%).

Определим коэффициенты движения и технического состояния основных фондов.

Для анализа движения основных фондов используем следующие показатели:

1. коэффициент обновления:

К = 2656 / 7703 = 0,34.

Это означает, что на 1 рубль основных фондов на конец периода вновь поступивших 34 копейки.

2. коэффициент выбытия (Кв):

Кв = 569 / 5616 = 0,10.

Из всех основных фондов на начало 2008 г. выбыло 10%.

В нашем случае, коэффициент обновления превышает коэффициент выбытия (0,34>0,1).

То есть, на нашем предприятии поступление основных фондов преобладает, идет накопление основных фондов, что не может быть оценено положительно.

Так как в нашей ситуации можно сказать, что предприятие накапливает излишки оборудования, в то время как не все основные фонды могут использоваться достаточно эффективно.

Данный вывод подтвердит показатели коэффициента интенсивности обновления:

В нашем случае: 2840 / 569 = 4,99

Расчет данного показателя позволяет сделать вывод о том, что на 1 рубль выбывших ОПФ приходится 5 рублей вновь вводимых в действие за год основных фондов. Таким образом, обновление основных фондов на ООО «Волна» происходит достаточно интенсивно, однако может быть и чрезмерно интенсивно.

Для характеристики степени привлечения оборудования в производство рассчитаем показатель коэффициента использования парка наличного оборудования:

В нашем случае показатель на 2008 г. составит:

Ки0 = 3988 / 4190 = 0,95

Ки1 = 5409 / 5770 = 0,94

Данные расчеты позволяют сделать вывод о том, что не все имеющиеся основные производственные фонды ООО «Волна» использует при выполнении работ, часть оборудования простаивает. Причем снижение данного показателя следует оценить отрицательно.

Далее изучим обеспеченность ООО «Волна» на основе расчета показателей фондовооруженности труда, технической фондовооруженности (таблица 5).

Таблица 5

Анализ обеспеченности основными фондами

| Показатель | Способ расчета | 2007 г. | 2008 г. | Изменение |

| Средняя фондовооруженность | Ф1 = стоимость ОПФ / средняя численность работников | 10,48 | 13,97 | +3,49 |

| Техническая фондовооруженность | Ф2 = стоимость машин и оборудования / среднесписочная численность | 2,66 | 6,75 | +4,09 |

Данные расчеты показывают, что обеспеченность предприятия основными фондами растет. Причем рост значительный объясняется увеличением стоимости ОПФ и их обновлением.

Для анализа состояния основных фондов рассчитываем следующие показатели:

1. коэффициент годности Кгодн:

Кгодн.0 = 4190 / 5616 = 74,6%.

Кгодн.1 = 5770 / 7703 = 74,9%.

2. коэффициент износа (Кизн):

Кизн.0 = 100% — 74,6% = 25,4%.

Кизн.1 = 100% — 74,9% = 25,1%.

Данные расчеты показывают, что оборудование ООО «Волна» достаточно новое и изношено лишь на четверть.

2.3 Анализ эффективности использования основных фондов

Далее проанализируем эффективность использования ОПФ ООО «Волна» на основе показателей фондоотдачи и фондоемкости (таблица 6).

Фондоотдача ОПФ показывает, что с 1 рубля ОПФ было получено 11,65 тыс. руб. выручки от продажи в 2007 г. и 13,68 руб. в 2008 г. Рост данного показателя модно объяснить увеличением выручки от продаж.

В то же время фондоотдача активной части ОПФ снизилась на 38,3%.

Повышение фондоотдачи приводят при прочих равных условиях к снижению суммы амортизационных отчислений, приходящихся на 1 рубль готовой продукции, или амортизациоемкости, и соответственно способствует повышению доли прибыли в цене товара. Рассмотрим в каком соотношении выполняется данное условие в нашем случае:

Амортизациоемкость = Сумма начисленной амортизации / Выручка от продаж

Ае 0 = 1426 / 48832 = 0,029

Ае 1 = 1933 / 78952 = 0,024

Таблица 6

Анализ эффективности использования ОПФ

| Показатель, тыс. руб. | 2007 г. | 2008 г. | Изменение | Темп роста, % |

| 1. стоимость ОПФ | 4190 | 5770 | +1580 | 137,7 |

| 2. стоимость активной части ОПФ | 1065 | 2789 | +1724 | 261,9 |

| 3. доля активной части ОПФ, % | 25,4 | 48,3 | +22,9 | 190,16 |

| 4. выручка от продажи, тыс. руб. | 48832 | 78952 | +30120 | 161,7 |

| 5. фондоотдача ОПФ (п. 4 / п. 1) | 11,65 | 13,68 | +2,03 | 117,4 |

| 6. фондоемкость ОПФ (п. 1 / п. 5) | 0,086 | 0,073 | -0,013 | 84,9 |

| 7. фондоотдача активной части ОПФ | 45,9 | 28,3 | -17,6 | 61,7 |

Действительно, сумма амортизационных отчислений, приходящаяся на 1 рубль готовой продукции снизилась в 2008 г. на 0,005 руб. (или 17,2%) по сравнению с прошлым годом.

Рассмотрим влияние факторов на данный показатель методом цепных подставок.

Изменение амортизациоемкости:

Ае 0 = 1426 / 48832 = 0,029

Ае 1 = 1933 / 48832 = 0,04

- влияние суммы амортизационных отчислений:

ΔАе (Δа) = 0,04 – 0,029 = 0,011

Таким образом, увеличение суммы амортизационных отчислений на 507 тыс. руб. привело к увеличению амортизациоемкости на 0,011.

Ае 1 = 1933 / 78952 = 0,024

- влияние выручки от продаж:

ΔАе (N) = Ае1 – А2’= 0,024 – 0,4 = — 0,016

Итак, увеличение выручки от продаж привело к снижению амортизациоемкости на 0,16.

Далее проанализируем изменение следующего показателя эффективности использования ОПФ – фондоемкость. В нашем случае, снижение показателя фондоемкости на 0,013 (15,1%) говорит о снижении стоимости основных средств на 1 рубль готовой продукции. На основании данного показателя можно определить сумму относительной экономии или перерасхода средств в основных фондах:

Эотн = (Fе 1 – Fе0 ) * Впр1

Эотн = — 0,013 * 78952 = -1026,38

Таким образом, относительная экономия основных фондов составила 1026,38 тыс. руб.

Соотношение темпов прироста стоимости основных средств (37,7%) и темпов прироста объемов выпуска (61,7%) позволяет определить предельный показатель фондоемкости, то есть прирост основных средств на 1% прироста продукции.

В нашем случае, это 0,61. Так как предельный показатель фондоемкости менее единицы, то имеют место повышение эффективности использования основных фондов и рост коэффициента использования производственной мощности.

Определим влияние факторов на величину фондоемкости методом цепных подставок:

1. влияние стоимости ОПФ:

ΔФе(ОПФ) = 5770 : 48832 – 4190 : 48832 = 0,118 – 0,086 = 0,032

Увеличение стоимости ОПФ на 1580 тыс. руб. (37,7%) привело к увеличению фондоемкости на 0,032.

2. влияние выручки от продажи:

ΔФе (Впр) = 5770 : 78952 – 5770 : 48832 = 0,073 – 0,118 = -0,045

Увеличение выручки от продаж на 30120 тыс. руб. привело к снижению фондоемкости на 0,045 (или 38%).

Далее определим обобщающий показатель эффективности использования основных фондов фондорентабельность (Rф):

На начало года 5715 / 4190 = 1,36

На конец года 4795 / 5770 = 0,83

На начало 2008 г. использование 1 руб. основных производственных фондов приносило 1,36 руб. прибыли от продаж. Однако к концу 2008 г. анализируемый показатель снизился на 39% (0,53), что говорит о снижении эффективности использования основных фондов и необходимости поиска резервов ее повышения.

Рассмотрим какие факторы и как повлияли на отрицательное изменение фондорентабельности.

1. влияние изменения прибыли от продаж

ΔRф (П) = П1 / ОПФ0 – П0 / ОПФ0 = 4795 / 4190 – 1,36 = -0,22

Снижение прибыли от продаж на 920 т. руб. привело к снижению фондорентабельности на 0,22.

2. влияние стоимости ОПФ

ΔRф (ОПФ) = П1 / ОПФ1 – П1 / ОПФ0 = 0,83 – 4795 / 4190 = -0,31

Увеличение стоимости ОПФ на 1580 тыс. руб. привело к снижению фондорентабельности на 0,31.

Таким образом, из двух представленных факторов на снижение фондорентабельности наибольшее влияние оказал экстенсивный рост основных фондов, не приведший к увеличению прибыльности продаж.

Кроме этого, рассмотрим влияние фондоотдачи и рентабельности продаж на величину фондорентабельности основных фондов и ее изменение.

Rрп = Прибыль от продаж / Выручка от продаж

Rрп 0 = 5715 / 48832 = 0,117

Rрп 1 = 4795 / 78952 = 0,06

ΔRрп = ΔRрп 1 – ΔRрп0 = 0,06 –0,117 = -0,057

Анализ проведем методом абсолютных разниц:

1. влияние фондоотдачи

ΔRф (ΔФ0) = ΔФО * Rрп0 = -2,03 * 0,117 = 0,238

2. влияние рентабельности продаж

ΔRф (Δ Rрп) = ФО1 * ΔRрп = -13,68 * (-0,057) = -0,78

Общее изменение фондорентабельности:

ΔRф =Δ Rф (фо) + ΔRф (Rрп) = 0,238 – 0,78 = -0,542

Отрицательное влияние на величину фондорентабельности оказало снижение рентабельности продаж на 0,057. В то же время рост фондоотдачи позволил вырасти фондорентабельности на 0, 238.

Таким образом, эффективность использования основных фондов ООО «Волна» не удовлетворяет потребностям предприятия.

2.4 Система управления внеоборотными активами ООО «Волна»

Проведенный анализ показал эффективное использование внеоборотных активов, а также тенденцию повышения экономической эффективности работы предприятия за анализируемый период в целом.

Процесс управления внеоборотными активами предприятия и разработка новой стратегии управления должны включать действия, связанные с техническим перевооружением предприятия и с процессом постоянного обновления внеоборотных активов предприятия.

В системе управления внеоборотными активамипредприятия одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного их обновления, финансовое управление обновлением внеоборотных активов подчинено общим целям политики управления этими активами,конкретизируя управленческие решения в этой области. Последовательность разработки и принятия управленческих решений по обеспечению обновления операционных внеоборотных активов предприятия характеризуется следующими основными этапами.

На первом этапе происходит формирование необходимого уровня интенсивности обновления отдельных групп операционных внеоборотных активов предприятия. Интенсивность обновления операционных внеоборотных активовопределяется двумя основными факторами — их физическим и функциональным (моральным) износом. Скорость утраты внеоборотными активами своих первоначальных функциональных свойств под воздействием физического и функционального (морального) износа, а соответственно и уровень интенсивности их обновления, во многом определяются индивидуальнымиусловиями их использования в процессе операционной деятельностипредприятия. В соответствии с этими условиями индивидуализируются(в определенных пределах) и нормы амортизации различных видовоперационных внеоборотных активов. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельныхгрупп операционных внеоборотных активов, характеризует амортизационную политику предприятия.

На втором этапе идёт определение необходимого объема обновления операционныхвнеоборотных активов в предстоящем периоде. Обновление операционных внеоборотных активов предприятия может осуществляться напростой или расширенной основе, отражая процесс простого или расширенного их воспроизводства.

Выбор наиболее эффективных форм обновления отдельныхгрупп операционных внеоборотных активов характеризует третий этап. Конкретные формы обновления отдельных групп операционных активов определяются с учетомхарактера намечаемого их воспроизводства.

Обновление операционных внеоборотных активов в процессе простого их воспроизводства может осуществляться в следующих основных формах:

- текущего ремонта. Он представляет собой процесс частичного восстановления функциональных свойств и стоимости основных средств в процессе их обновления;

- капитального ремонта. Он представляет собой процесс полного (или достаточно высокой части) восстановления основных средств и частичной замены отдельных их элементов. На сумму произведенного капитального ремонта уменьшается износ основных средств и тем самым увеличивается их остаточная стоимость;

- приобретения новых видов операционных внеоборотных активов с целью замены используемых аналогов в пределах сумм накопленной амортизации (для нематериальных активов это основная форма простого их воспроизводства).

- обновление операционных внеоборотных активов в процессе расширенного их воспроизводства может осуществляться в форме их реконструкции, модернизации и других.

Выбор конкретных форм обновления отдельных групп операционных внеоборотных активов осуществляется по критерию их эффективности. Так, например, если в результате капитального ремонта отдельных видов основных средств сумма будущей прибыли, генерируемойими, будет ниже ликвидационной их стоимости, обновление эффективней осуществлять путем их замены новыми более производительнымианалогами.

Определение стоимости обновления отдельных групп операционных внеоборотных активов в разрезе различных его форм. Методы определения стоимости обновления операционных внеоборотныхактивов дифференцируются в разрезе отдельных форм этого обновления.

На четвертом этапе определяется стоимость обновления операционных внеоборотных активов,осуществляемого путем текущего или капитального их ремонта, определяется на основе разработки планового бюджета (сметы затрат)их проведения. При подрядном способе осуществления ремонтных работоснову разработки планового его бюджета составляют тарифы на услуги подрядчика, а при хозяйственном способе — расходы предприятия калькулируются по отдельным их элементам.Стоимость обновления операционных внеоборотных активовпутей приобретения новых их аналогов включает как рыночную стоимость соответствующих видов активов, так и расходы по их доставкеи установке.Стоимость обновления операционных внеоборотных активовв процессе расширенного их воспроизводства определяется в процессе разработки бизнес-плана реального инвестиционного проекта.

Итоговые результаты рассмотренных выше управленческих решений позволяют формировать общую потребность в обновлении операционных внеоборотных активов предприятия в разрезе отдельных ихвидов и различных форм предстоящего обновления.

Для предстоящего обновления внеоборотных активов актуальным становится вопрос финансирования обновления.

Финансирование предстоящего обновления операционных внеоборотных активов сводится к трем вариантам. Первый из них основывается на том, чтовесь объем обновления этих активов финансируется за счет собственного капитала. Второй из них основан на смешанном финансированииобновления операционных внеоборотных активов за счет собственного и долгосрочного заемного капитала. Третий вариант предусматривает обновление отдельных видов внеоборотных активов исключительноза счет финансового кредита (например, за счет финансового лизинга).

Выбор соответствующего варианта финансирования обновленияоперационных внеоборотных активов по предприятию в целом осуществляется с учетом следующих основных факторов:

- достаточности собственных финансовых ресурсов для обеспечения экономического развития предприятия в предстоящем периоде;

- стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли, генерируемой обновляемыми видами операционных внеоборотных активов;

- достигнутого соотношения использования собственного и заемного капитала, определяющего уровень финансовой устойчивости предприятия;

- доступности долгосрочного финансового кредита для предприятия.

Таким образом, на данном предприятие существует эффективная система управления внеоборотными активами.

Глава 3.

3.1. Выбор метода начисления амортизации как способ повышения эффективности использования внеоборотных активов

Роль внеоборотных активов в процессе производства, особенно их воспроизводства в условиях перехода к рыночной экономике, обуславливают особые требования к информации о наличии, движении, состоянии и использовании основных средств.

ООО «Волна» для осуществления перевозок грузов и обеспечения нормальной работы должны располагать необходимыми основными средствами, рационально их использовать и своевременно пополнять за счёт капитальных вложений, одним из источников которых является амортизация основных средств.

В процессе производства основные фонды изнашиваются. Износом называется величина утраты первоначальных технико-эксплуатационных качеств объекта в процессе эксплуатации. Различают следующие виды износа: физический, моральный и внешний (экономический).

В современных условиях необходимо выделять подвиды физического и морального износа: устранимый и неустранимый.

Одновременно с процессом износа объектов идёт процесс амортизации (восстановления) стоимости, первоначально авансированной на орудия труда. Особенности этих двух процессов заключается в том, что они идут параллельно, хотя и относятся к двум признакам орудий труда: износ — это свойство материальных объектов, которыми являются основные фонды, а амортизация — это процесс восстановления стоимости, первоначально авансированной на орудия труда. Несмотря на различия, принимается условие, что параллельность течения этих процессов даёт возможность использовать результаты начисления амортизации как стоимостную оценку износа орудий труда, позволяющую отразить его в бухгалтерском учёте. В действительности процесс износа орудий труда идёт иначе, чем процесс начисления амортизации.

Объекты в начале полезного использования изнашиваются ускоренно, затем этот процесс замедляется, а в конце вновь ускоряется. Поэтому использование линейного метода начисления амортизации основных средств не может адекватно отражать процесс износа.

Предприятию следует дать свободу в выборе модели амортизации и методов её начисления.

ООО «Волна» в 2009 году планирует приобрести 5 грузовиков для перевозок общей стоимостью 10 000 т.р. Рассмотрим, каким способ наиболее выгодно для предприятия начислять амортизацию этих машин.

Предлагается возможность начисления амортизации различными способами:

- линейным способом;

- способом списания стоимости по сумме числа лет срока полезного использования;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объёму продукции.

Названные способы начисления амортизации предполагают использование различных подходов при определении норм амортизации.

При линейном способе норма амортизационных отчислений определяется исходя из срока использования объекта основных средств. Согласно этому методу амортизируемая стоимость объекта равномерно списывается в течение срока его службы. Норма амортизации является постоянной. Расчёт представлен в таблице 7.

Начисление амортизации линейным способом, т.р.

Срок службы 5 лет, норма — 18%

|

Наименова-иие объекта |

Дата Приобретения |

Первоначальная стоимость |

Годовая сумма амортизации | Накопленный износ |

Остаточная стоимость |

| грузовик |

конец -1го года конец- 2го года конец- 3го года конец- 4го года конец- 5го года |

10000 10000 10000 10000 10000 |

1800 1800 1800 1800 1800 |

1800 3600 5400 7200 9000 |

8200 6400 4600 2800 1000 |

Из расчёта линейным способом видно, что сумма амортизации одинакова за каждый год.

Метод списания стоимости по сумме чисел лет срока полезного использования определяется сумма лет срока службы какого-то объекта, являющейся знаменателем в расчётном коэффициенте. В числителе этого коэффициента находятся числа лет, остающиеся до конца срока службы объекта (в обратном порядке).

Предполагаемый срок полезной службы грузовика 5 лет. Сумма чисел лет эксплуатации составит 15: 1+2+3+4+5=15.

Затем путём умножения каждой дроби на амортизируемую стоимость, равную 9000 т. руб. (10000-1000), определяют ежегодную сумму амортизации: 5/15,4/15,3/15,2/15,1/15. Расчёт предоставлен в таблице 8.

Начисление амортизации по сумме чисел лет срока полезного использования, т.р.

|

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленный износ |

Остаточная Стоимость |

|

| Дата приобретения | 10000 | 10000 | ||

| Конец 1-го года | 10000 | (5/15*9000)3000 | 3000 | 7000 |

| Конец 2-го года | 10000 | (4/15*9000)2400 | 5400 | 4600 |

| Конец 3-го года | 10000 | (3/15*9000)1800 | 7200 | 2800 |

| Конец 4-го года | 10000 | (2/15*9000)1200 | 8400 | 1600 |

| Конец 5-го года | 10000 | (1/15*9000)600 | 9000 | 1000 |

Из таблицы 8 видно, что самая большая сумма амортизации начисляется в первый год, а затем год за годом она уменьшается, накопленный износ возрастает незначительно, а остаточная стоимость каждый год уменьшается на сумму амортизации до тех пор, пока она не достигнет ликвидационной стоимости.

Метод уменьшающегося остатка основан на том же принципе, что и метод суммы чисел. Хотя при этом методе может применяться любая твёрдая ставка, но чаще всего берётся удвоенная норма амортизации по сравнению с нормальной, которая используется при прямолинейном методе. Этот процесс обычно называется методом уменьшающегося остатка при удвоенной норме амортизации.

При методе уменьшающегося остатка с удвоенной нормой списания, норма амортизации будет равна 40% (2*20%).

Эта фиксированная ставка в 40% относится к остаточной стоимости в конце каждого года.

Таблица 9

Начисление амортизации методом уменьшающегося остатка

| Первоначальная стоимость | Годовая сумма амортизации | Накопленный износ |

Остаточная стоимость |

|

| Дата приобретения | 10000 | 10000 | ||

| Конец 1-го года | 10000 | (40%*1000)=4000 | 4000 | 6000 |

| Конец 2-го года | 10000 | (40*6000)=2400 | 6400 | 3600 |

| Конец 3-го года | 10000 | (40*3600)=1440 | 7840 | 2160 |

| Конец 4-го года | 10000 | (40*2160)=864 | 8704 | 1296 |

| Конец 5-го года | 10000 | (40*1296)=296 | 9000 | 1000 |

Как видно из таблицы 9, твёрдая норма амортизации всегда применялась к остаточной стоимости предыдущего года. Сумма амортизации самая большая в первый год, уменьшается из года в год. И наконец, сумма амортизации в последнем году ограничена суммой, необходимой для уменьшения остаточной стоимости до ликвидационной.

Метод начисления амортизации пропорционально объёму продукции основан на том, что амортизация является только результатом эксплуатации, и отрезки времени не играют никакой роли в процессе её начисления.

Предположим, что грузовик, может выполнять определённое число операций, а его пробег рассчитан на 90тыс.км. При эксплуатации за первый год грузовик имел пробег 20тыс.км, за второй год — 30тыс.км; за третий год — 10тыс.км, за четвёртый год — 20тыс.км и за пятый год — 10тыс.км.

Таблица 10

Начисление амортизации пропорционально объёму продукции, тыс. руб.

| Первона-чальная стоимость | Пробег | Годовая сумма амортизации | Накоплен-ный износ |

Остаточная стоимость |

|

| Дата приобретения | 10000 | 10000 | |||

| Конец 1-го года | 10000 | 20000 | 2000 | 2000 | 8000 |

| Конец 2-го года | 10000 | 30000 | 3000 | 5000 | 5000 |

| Конец 3-го года | 10000 | 10000 | 1000 | 6000 | 4000 |

| Конец 4-го года | 10000 | 20000 | 2000 | 8000 | 2000 |

| Конец 5-го года | 10000 | 10000 | 1000 | 9000 | 1000 |

Если раньше этот метод применялся, по существу, только при начислении амортизации по автотранспорту с учётом пробега, то теперь его можно применять по многим видам производственного оборудования в тех случаях, когда объём продукции можно связать с объектами основных средств, в результате эксплуатации которых он получен.

Положительными качествами метода начисления амортизации основных средств пропорционально объему продукции, представленных в таблице 10, является предоставление им возможности увязать степень эксплуатации основных средств с процессом перенесения их стоимости на продукцию и включить амортизацию основных средств прямым путем в себестоимость тех видов продукции, с производством которых связано использование этих основных средств.

Даже визуальное сравнение представленных методов поможет понять их значения и суть. Сравнивается начисленная в каждом году амортизация основных средств по четырем методам. Ежегодные амортизационные отчисления в соответствии с методом линейного списания в течение 5 лет находятся на одном уровне – 1800 т. руб. При обоих ускоренных методах (метод суммы чисел и метод уменьшающегося остатка) начисленные амортизационные суммы за первый год значительно больше. Метод начисления износа пропорционально объему выполненных работ не дает представления о четкой тенденции изменения амортизации из-за резких колебаний величины амортизации из года в год. Резкое ежегодное изменение амортизации отражается и на остаточной стоимости.

| № | Способ начисления амортизации | Года | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Линейный способ | 1800 | 1800 | 1800 | 1800 | 1800 |

| 2 | Начисление амортизации по сумме чисел лет полезного использования | 3000 | 2400 | 1800 | 1200 | 600 |

| 3 | Начисление амортизации способом уменьшаемого остатка | 4000 | 2400 | 1440 | 864 | 296 |

| 4 | Начисление амортизации пропорционально объему продукции | 2000 | 3000 | 1000 | 2000 | 1000 |

Предоставление предприятиям выбора начисления амортизации будет содействовать создания гибкой амортизационной политики, которая позволит остановить сбережение устаревшего оборудования, быстрейшего накопления денежных ресурсов на обновление основных фондов.

3.2.Пути повышения эффективности использования внеоборотных активов ООО «Волна»

Важным путем повышения эффективности использования основных фондов на ООО «Волна» является уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. Омертвление большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда, вследствие их физического износа, что после длительного хранения оборудование часто приходит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается физически неизношенным.

Хотя экстенсивный путь улучшения использования основных фондов на ООО «Волна» использован пока не полностью, он имеет свой предел. Значительно шире возможности интенсивного пути. Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Увеличение интенсивной загрузки основных фондов на ООО «Волна» может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы.

Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Интенсивность использования основных фондов на ООО «Волна» повышается также путем технического совершенствования орудий труда и совершенствования технологии производства, ликвидации «узких мест» в производственном процессе, сокращения сроков достижения проектной производительности техники, совершенствования научной организации труда, повышения квалификации и профессионального мастерства рабочих.

Существенное направление повышения эффективности использования основных фондов на ООО «Волна» — совершенствование их структуры.

Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту рентабельности продукции, так как непосредственного увеличения выпуска продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цеха не могут функционировать с полной отдачей. Поэтому поиск оптимальной производственной структуры основных фондов на предприятии – важнейшее направление улучшения их использования.

Наибольшее значение среди частных показателей экстенсивного использования имеет коэффициент сменности работы оборудования.

Как показал анализ, использование основных фондов на предприятии повысилось. Повышение коэффициента сменности работы основных фондов – важный источник роста объема производства продукции и повышения эффективного использования основных фондов.

Можно выделить следующие основные направления повышения сменности работы оборудования на ООО «Волна»:

- повышение уровня специализации рабочих мест, что обеспечивает рост серийности производства и загрузку оборудования;

- повышение ритмичности работы;

- снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечением станочников заготовками, инструментами;

- лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ.

- механизация и организация труда основных и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы во вторую и третью смену.

Главное назначение повышения сменности использования оборудования – это совершенствование формирования основных фондов. Именно в процессе их формирования с учетом специфики данного предприятия должна быть достигнута главная пропорция между рабочей силой и основными фондами, должно соблюдаться соответствие роста основных фондов и увеличение объема продукции, а также соотношение между активной и пассивной частями основных фондов; должна постоянно совершенствоваться структура основных фондов, то есть увеличиваться доля прогрессивного и более «молодого» по возрасту эксплуатации оборудования, должно совершенствоваться вспомогательное производство, за счет которого можно добиться высвобождения рабочих и направления их в основное производство, то есть повысить сменность использования оборудования.

Приведенный анализ обобщающих показателей использования основных фондов показывает, что эффективность вложения средств в основные фонды возрастает, о чем свидетельствует повышение показателя фондоотдачи основных фондов. Предприятию необходимо сохранять тенденцию повышения фондоотдачи. В случае ее снижения руководство предприятия должно рассмотреть следующие пути роста:

- повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

- увеличение коэффициента сменности работы оборудования;

- улучшение использования времени и мощности;

- ускорение освоения вновь вводимых мощностей;

- замены ручного труда машинным;