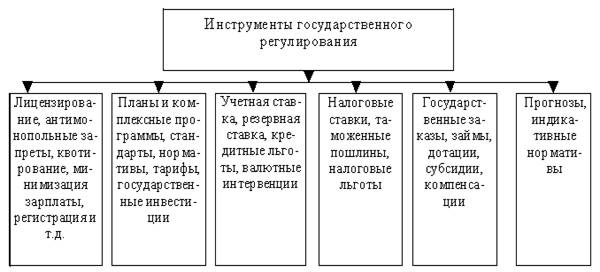

1.1. Государственное регулирование деятельности предприятия

Функции государства в области регулирования экономики:

- разработка хозяйственного законодательства, определяющего порядок формирования и функционирования элементов рыночного механизма;

- стратегическое планирование экономического развития народного хозяйства;

- регулирование инновационной и инвестиционной деятельности предприятий, определение основных направлений научно-технического прогресса;

- создание государственной системы финансирования, кредитования, налогообложения и ценообразования;

- нормирование амортизационных отчислений;

- перераспределение централизованных доходов и ресурсов, стабилизация экономики и социальная защита населения (установление минимальных размеров заработной платы, пенсий, стипендий;

- предоставление налоговых льгот;

- регулирование допустимых границ размеров инфляции и безработицы;

- бюджетное финансирование образования, науки, культуры, здравоохранения, вооруженных сил и т.п.);

- регулирование процессов воспроизводства и охраны окружающей среды, гарантирование экологической безопасности, разработка и реализация экологических программ.

Функции государственного регулирования тесно связаны с инструментами.

Макроэкономическое планирование

Основным звеном государственного регулирования является макроэкономическое планирование — определение стратегических направлений развития народного хозяйства.

Основными принципами макроэкономического планирования являются:

- изучение социально-экономических процессов в государстве, определение конкретных объектов государственного влияния и выбор путей и средств этого влияния;

- информирование субъектов рыночных отношений о перспективах и прогнозах социально-экономического развития государства (региона);

- применение экономических регуляторов и нормативов, обязательных для всех субъектов рыночных отношений;

- реализация прямого влияния на хозяйствующие субъекты через средства государственного бюджета.

Планы и прогнозы на общегосударственном уровне предусматривают проблемы относительно страны в целом, т.е. наиважнейшие пропорции развития народного хозяйства, приоритеты и программы.

Государственное регулирование экономики: влияние на поведение субъектов рынка

... интересы участников рынка и интересы государственных структур. а) Меркантилисты. История государственного регулирования восходит к концу средневековья. В то время основной экономической школой была школа меркантилистов. Она провозглашала активное вмешательство государства в экономику. Меркантилисты ...

Типовые разделы макроэкономического плана:

1) природно-экономические особенности страны и регионов: текущее и перспективное состояние;

2) изменения в структуре экономики на перспективу, важнейшие пропорции и приоритеты;

3) перспективы развития отраслей и межотраслевых связей;

4) направления социального развития общества, социальная защита населения;

5) перечень целевых программ и их ресурсное обеспечение;

6) развитие внутреннего (национального) и внешнего (международного) рынков в перспективе, характер их конъюнктуры;

7) формирование финансового плана и бюджета, разработка экономических регуляторов и нормативов.

В системе макроэкономического планирования важное значение имеет государственный заказ — форма прямого государственного регулирования хозяйственных связей. Договоры на исполнение государственного заказа заключаются органами государственной контрактной системы и предприятиями-изготовителями как генеральные договоры по отношению к договорам, заключаемым между производителями и потребителями продукции.

Выгодность государственного заказа для производителя обеспечивается:

1) договорной ценой;

2) материальными ресурсами в пределах номенклатуры продукции, по которой размещаются госзаказы, в количествах, определенных генеральным договором;

3) льготами по налогу на прибыль;

4) гарантией реализации произведенной продукции.

1.2. Цели и задачи финансового менеджмента

Финансовый менеджмент — один из необходимых элементов экономического управления деятельностью предприятия. Осуществление любой хозяйственной деятельности сопровождается движением финансовых и денежных потоков. Такое движение порождается самим фактом наличия деловых взаимоотношений данного предприятия с другими юридическими лицами.Финансовые потоки возникают при закупке предприятием материалов, товаров, услуг, при прохождении или стадии обработки, т. е. доведения до формы, готовой для продажи, в процессе продажи с получением выручки и прибыли от продаж. Финансовые потоки возникают также в результате взаимоотношений предприятия с организациями, не связанными непосредственно с основной деятельностью (расчеты с бюджетом, продажа и переоценка имущества, уплата и получение штрафных санкций за невыполнение договорных обязательств, расчеты по договорам аренды и т. п.).

Финансовые потоки формируются и в результате инвестиционной деятельности предприятия (приобретение и продажа основных средств, осуществление капитальных и финансовых вложений и др.).

Финансовые потоки — это оцененное в денежной форме движение (изменение) любых элементов имущества предприятия и любых источников его финансирования, а также имущества и источников финансирования в целом. В процессе движения имущества и источников финансирования формируются и расходуются денежные средства, т. е. возникают денежные потоки. По существу, движения финансовых и денежных потоков переплетено и взаимоувязано. Например, в результате продаж предприятием продукции возникает дебиторская задолженность при условии, что оплата продукции покупателями производится через какое-то время после ее приобретения. В течение всего этого времени имеет место дебиторская задолженность и ее увеличение (элемент финансового потока).

Повышение конкурентоспособности продукции предприятия

... целью определения понятия конкурентоспособности, выявления основных методов расчета конкурентоспособности товара при различных подходах. Обобщение проанализированного материала. Исследование результатов работ инновационных предприятий, выявление основных тенденции повышения конкурентоспособность инновационно ориентированной продукции. Курсовая работа состоит из введения, ...

После оплаты дебиторами купленной продукции дебиторская задолженность уменьшается и соответственно растут денежные средства. Однако поступившие денежные средства не могут оставаться на счетах: предприятию надо оплачивать свои долги, поэтому денежные средства направляются на погашения кредиторской задолженности — другой элемент финансовый и денежного потока.Все эти процессы происходят на предприятии непрерывно и далеко не столь схематично, как здесь изложено. Как правило, движение финансовых и денежных потоков не так прямолинейно. Предприятию в конкретных условиях всегда приходится делать выбор между теми или иными актами хозяйственной деятельности, просчитывая их финансовые последствия. Только после этого можно принимать решения о направлениях дальнейших действий. Такое принятие финансовых решений с учетом всех сопутствующих им обстоятельств и можно, по существу, называть финансовым менеджментом.Несколько примеров.

1. На предприятии очень изношенные машины и оборудование. Заменять ли их новыми? Замена требует больших капитальных вложений, но одновременно дает возможность увеличить объем продаж и прибыль от продаж. Вместе с тем замена оборудования повысит себестоимость продукции (рост амортизации) и налог на имущество. Кроме того, на покупку оборудования нужна дополнительные источники финансирования, возможно, банковский кредит с соответствующими процентами. Замена оборудования целесообразна с финансовой точки зрения лишь в том случае, если дополнительная прибыль в результате роста выручки от продаж превысит дополнительные затраты, возникающие при покупки оборудования. На этот вопрос ответят только конкретные финансовые расчеты.

2. Предприятию выгодно, когда договорные сроки расчетов с покупателями короче договорных сроков расчетов с поставщиками: предприятие получает деньги чаще, чем должно их платить, в результате появляются свободные средства в обороте. Однако допустимо ли, даже при наличии практической возможности, еще большее укорачивать сроки расчетов с покупателями и удлинять — с поставщиками? Нет. Этому процессу наступает предел, когда под угрозой оказывается общий коэффициент ликвидности, т. е. уровень платежеспособности предприятия. Следовательно, регулируя сроки расчетов с покупателями и поставщиками, надо одновременно следить за динамикой общего коэффициента ликвидности и при достижении последним критического для предприятия значения остановиться.

3. Предприятие может выбирать между арендой оборудования и приобретением его на основе договора лизинга. Выбор будет решаться результатами расчетов цены аренды и цены лизинга с учетом конкретных предлагаемых арендодателем или лизингодателем условий договорной.

4. На каком-то этапе деятельности предприятия происходит падение спроса на его продукцию (товары).

Какие меры должно принять предприятие, чтобы не попасть в тяжелое финансовое положение?

а) найти другие рынки сбыта;

- б) снизить цены на предаваемую продукцию;

- в) уменьшить натуральный объем продаж, чтобы поддержать цены;

- б) улучшить потребительские свойства продукции, чтобы повысить спрос на нее;

- д) полностью поменять состав продаваемой продукции.

Только конкретные расчеты финансовых последствий каждого из возможных решений дадут правильный ответ.

Учет расчетов с дебиторами и кредиторами

... и нормы, установленные: договором, определяющим порядок расчетов по сделке; гражданским законодательством, определяющим порядок совершения сделок; законодательными и административными документами по налогообложению. 1. Учет расчетов с дебиторами и кредиторами В процессе финансово ...

5. Предприятие планирует в следующем периоде увеличение выручки от продаж. Естественно, это вызовет необходимость в увеличении имущества предприятия в части запасов дебиторской задолженности, может быть, и основных средств; кроме того, в составе источников финансирования должна увеличиться кредиторская задолженность. Достаточно ли будет в этих условиях прироста источников финансирования для покрытия прироста стоимости имущества? Необходимо знать ответ на этот вопрос уже на студии планирования, иначе, реализуя в следующем периоде бизнес-план, предприятие может оказаться перед фактом недостатка источников финансирования. Зная показатели бизнес-плана и проектов договоров с покупателями и его поставщиками, можно и нужно до наступления планового периода рассчитать, на какую сумму увеличится каждый элемент активов и пассивов и в случае необходимости принять решение об устранении недостатка источников финансирования заблаговременно.Таких примеров можно приводить множество. В следующих статьях эти и другие ситуации будут рассматриваться подробно, с расчетами.Принятие любого финансового решения предполагает предварительный анализ и оценку показателей, в отношении которых решение принимается. Разъясним этот тезис на тех же пяти примерах.1. Решение о необходимости замены машин и оборудования может быть принято только на базе анализа результатов в том числе финансовых, эксплуатации действующего оборудования. Если анализ показал, что затраты на ремонт и содержание оборудования очень высоки в расчет на единицу выпускаемой с этого оборудования продукции и не могут быть компенсированы при существующем уровне цен на эту продукцию, то оснований для постановки вопроса о замене оборудования достаточно.

2. Решение об изменении договорных сроков расчетов с покупателями и поставщиками может быть принято, если анализ показал, что:

- а) у предприятия нет просроченной и безнадежной дебиторской задолженности, все дебиторы расплачиваются вовремя;

- б) у предприятия нет просроченной кредиторской задолженности, а ее сумма целиком соответствует договорным условиям расчетов с поставщиками, работниками и т. д.;

— в) общий коэффициент ликвидности предприятия выше, чем ему необходимо в конкретных условиях его деятельности. Если эти условия не соблюдаются предприятию в первую очередь надо заняться решением проблемы просроченной и безнадежной дебиторской задолженности в целях увеличения денежных средств в обороте.

3. До решения вопроса об аренде или лизинге, очевидно, были проанализированы показатели фондоотдачи и рентабельности действующего оборудования, рентабельности продаж (поскольку платежи и за аренду и за лизинг оборудования должны включаться в себестоимость продукции).

4. Предприятие анализирует и оценивает соотношение постоянных и переменных затрат в составе всех затрат на продаваемую продукцию; выявляет резервы снижения постоянных и переменных затрат; анализирует факторы, сформировавшие фактическую величину прибыли до налогообложения и на этой основе — допустимое снижение прибыли от продаж (включая убыточность продаж), при котором можно получить необходимую предприятию прибыль до налогообложения.

5. До планирования прироста выручки от продаж анализируется и оценивается динамика выручки за предыдущие периоды, выявляются причины и последствия такой динамики. Определяется целесообразность увеличения выручки с нефинансовой точки зрения (перенасыщение рынка, снижение цен, необходимость предоставления льготных условий расчетов покупателям и др.).

Международный кредит и кризис внешней задолженности

... погашение внешней задолженности, валютная интервенция, промежуточные кредиты для обслуживания ... предоставления льготных международных кредитов крупным предприятиям. 4. Регулирование экономики ... кризиса задолженности. Цель настоящей работы заключается в рассмотрении сущности кризиса международной задолженности, ... банком), депозитные сертификаты, облигационные займы, консорциальные кредиты; - по срокам – ...

Анализируется состав затрат, зависящих от величины выручки от продаж (налоги, где налогооблагаемой базой является выручка цены на сырье и материалы, величина фонда оплаты труда работников и др.).

До принятия решения о необходимости увеличения выручки от продаж целесообразно на основе аналитических данных обосновать необходимость такого прироста, т. е. показать, что недостатки в состоянии финансово-хозяйственной деятельности предприятия имеют в качестве одной из причин низкую стоимость продаж.Финансовый менеджмент имеет целью не только определить все финансовые последствия тех или иных решений по вопросам работы предприятия и даже не только найти способы устранения или смягчения влияния на финансовое состояние отрицательных последствий. Еще одна важнейшая цель финансового менеджмента — определить ориентиры, на основе которых можно оценить, благоприятен ли для данного предприятия сложившийся уровень того или иного показателя, а затем решить, нуждается показать в росте, снижении или сохранении имеющегося уровня.Речь идет прежде всего о показателях, которые традиционно принято оценивать по нормальному или рекомендуемому уровню, универсальному для всех, или, в лучшем случае, — дифференцированному по отраслям.В первую очередь такими показателями являются коэффициенты платежеспособности и финансовой устойчивости. По большинству из них существуют так называемые нормальные значения, имеющие рекомендательный характер. Значения, как правило, даются в определенном интервале. Однако практика показывает, что многие предприятия, у которых коэффициенты находятся за пределами, а иногда и далеко за пределами названных интервалов, находятся в благополучном финансовом состоянии, и наоборот, предприятие может иметь коэффициенты в пределах рекомендуемых уровней и одновременно тяжелое финансовое состояние.Причина в том, что рекомендуемые уровни усреднены и не рассчитаны на конкретные условия деятельности каждого предприятия, такие, как структура имущества, структура имущества, фондоемкость, материалоемкость, состояние запасов и дебиторской задолженности, условия поставок материальных ценностей и оказания услуг и др. Все перечисленное только частично отражай отраслевые особенности. В большей степени это особенности каждого предприятия. В следующих статьях все названные обстоятельства будут подробно рассмотрены как основа для определения нормальных применительно к данному предприятию уровней коэффициентов. Ответив на вопрос, какой уровень нужен, можно принимать решения о способах его достижения также применительно к данному предприятию.В ряде ситуации финансовой менеджмент предполагает выбор одного варианта решения из возможных нескольких. Например, при необходимости увеличения источников финансирования — увеличивать либо собственные, либо заемные источники; при росте или падении выручки от продаж — выбор наиболее благоприятного для предприятия соотношения динамики цен и натурального объема продаж; при осуществлении инвестиций — выбор из нескольких критериев их эффективного самого важного в условиях данного предприятия и т. д. Выводы Финансовый менеджмент имеет целью создания необходимых условий для такого движения финансовых и денежных потоков, которое обеспечивало бы бесперебойную и эффективную деятельность предприятия. Именно с этой целью осуществляется управление активами и источниками финансирования, финансовыми результатами продаж и учетом уровня рисков, планирования динамики активов и пассивов. Основа для принятия управленческих решений — глубокий финансовый анализ их оценка качества фактического финансового состояния предприятия.

II Глава.

2.1. Сущность банковского кредита

Банковский кредит – основная форма кредита. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. Это денежная форма кредита, возникает при передаче денежных средств в долг на условиях срочности, возвратности, платности. Кругооборот средств позволяет мобилизовать временно высвобождающиеся денежные средства и одновременно их перераспределять в пользу тех, кто в них нуждается. Такую эмиссию берет на себя банк, так как свободные денежные средства оседают на счетах в банке, и банк располагает информацией о том, как эти ресурсы могут быть использованы.

Банковский кредит представляет собой движение ссудного капитала, представляемого банками взаймы за плату во временное пользование. Он выражает экономические отношения между кредиторами (банками) и субъектами кредитования (кредитополучателями), в качестве которых могут быть как юридические и физические лица. Юридические лица других государств – нерезиденты РФ пользуются в отношении кредита теми правилами и несут те же обязанности и ответственность, что и юридические лица РФ, если иное не предусмотрено законодательством.

Банковский кредит может действовать в национальных рамках и в форме международного кредита. Он предоставляется с заключением кредитного договора для каждого кредитополучателя индивидуально, чтобы степень риска кредитной сделки была минимальной. Кредитный договор — это юридический документ, регламентирующий взаимоотношения между банком и кредитополучателем при выдаче кредита, определяющий взаимные права и обязательства сторон.

Банковский кредит может быть прямым и косвенным. Прямые кредитные отношения (банк-кредитополучатель) являются преобладающими. Более ограниченно применяется косвенное банковское кредитование, т.е. предоставление ссуды заемщику через посредника, например, торговую организацию, ломбарды и др.

Внутри формы кредита выделяются виды кредита, которые формируются в зависимости от особенностей объекта, целевого направления кредита, его срока, обеспеченности возврата и других признаков. Так, например, с учетом сроков выдачи выделяют следующие виды ссуд: краткосрочные, среднесрочные, долгосрочные; с учетом их направления по отраслям хозяйства: кредитные вложения в промышленность, сельское хозяйство, торговлю, строительство и т.д.; по объектам различают ссуды в затраты, связанные с созданием и увеличением оборотных текущих и внеоборотных (долгосрочных) активов; потребительскими нуждами населения. В зависимости от формы предоставления бывают разовые ссуды и ссуды, выданные по кредитной линии. С точки зрения техники предоставления можно выделить кредиты консорциальные, вексельные, ломбардные, акцептные, наличные, безналичные, в виде кредитных карточек и др. По методам погашения ссуды бывают срочные, отсроченные, просроченные, долгосрочно погашенные.

2.2. Финансовые методы управления привлеченными средствами

При получении кредита организация — заемщик отражает в учете задолженность по кредиту в момент фактической передачи денег исходя из фактически поступившей суммы или в стоимостной оценке других вещей, предусмотренной договором (ПБУ 15/01).

Задолженность по полученным займам и кредитам подразделяется на краткосрочную (срок погашения которой согласно условиям договора не превышает 12 месяцев) и долгосрочную (срок погашения которой по условиям договора превышает 12 месяцев).

При получении заемных средств в учете делается проводка: Дт. 51 – Кт.66 (67) – на фактически поступившую сумму займа (кредита).

Возврат полученного займа (кредита) отражается проводкой: Дт. 66(67) – Кт.51..

При ведении учета заемных средств организация – заемщик должна обеспечить раздельный учет срочной и просроченной задолженности.

Под срочной задолженностью понимается задолженность по полученным займам (кредитам), срок погашения которой по условиям договора не наступил или продлен в установленном порядке.

Просроченной задолженностью считается задолженность по полученным займам (кредитам) с истекшим согласно условиям договора срокам погашения.

Организация – заемщик обязана производить перевод срочной задолженности в просроченную в день, следующий за днем, когда по условиям договора займа (кредита) заемщик должен был осуществить возврат основной суммы долга.

Порядок учета затрат по займам и кредитам зависит от того, на какие цели организация – заемщик использует полученные заемные средства. К затратам относятся:

- проценты, причитающиеся к уплате по полученным займам (кредитам)

— курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам и кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующихся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления)

- дополнительные затраты, произведенные в связи с получением займов и кредитов.

1. Если полученные заемные средства используются для предварительной оплаты материально-производственных запасов, работ, услуг или выдачи авансов и задатков в счет их оплаты, то затраты по указанным займам и кредитам относятся на увеличение дебиторской задолженности, образующейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные выше цели. После получения организацией – заемщиком материально-производственных запасов, выполнения работ и оказания услуг дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием займов (кредитов) отражается в бухгалтерском учете в составе операционных расходов организации – заемщика.

Пример 1.

Организация взяла кредит в банке в сумме 120.000 рублей сроком на 2 месяца с уплатой процентов по ставке 30% годовых. Сумма кредита поступила на расчетный счет 15 января. Организация возвратила кредит вместе с процентами за весь срок пользования заемными средствами 15 марта.

Заемные средства были использованы организацией для предварительной оплаты материалов. Оплата была произведена 16 января, а сами материалы были получены от поставщика 26 января.

В учете организации появятся следующие проводки:

Дт. 51-Кт. 66 – 120.000 рублей – получен кредит

Дт.60 –Кт.51 – 120.000 рублей – произведена предоплата за материалы (в том числе НДС – 20.000 рублей)

Дт.60 –Кт.66 – 1.085 рублей – проценты по кредитному договору за период с 16 по 26 января отнесены на увеличение дебиторской задолженности (120.000 * 0,3/365 * 11 = 1085)

Дт. 41-Кт.60 – 101.085 рублей – оприходованы поступившие материалы по фактической себестоимости, включающей в себя сумму процентов, начисленных до даты оприходования материалов

Дт.19 –Кт.60 – 20.000 рублей – НДС по приобретенным материалам

Дт.91 – Кт.66 – 4.833 рублей – проценты по кредитному договору за период с 27 января по 15 марта включены в состав операционных расходов (120.000 * 0,3/365 * 49 = 4.833)

Дт. 66 –Кт.51 – 125.918 рублей – возврат кредита вместе с процентами.

2. Если полученные заемные средства используются организацией для приобретения и (или) строительства инвестиционного актива, то затраты по ним должны включатся в стоимость этого актива и погашаться посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени (объекты основных средств, имущественные комплексы и т.д., требующие большого времени и затрат на приобретение и (или) строительство).

Включение затрат по полученным займам (кредитам) в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств или имущественного комплекса, либо с первого числа месяца, следующего за месяцем фактического начала эксплуатации(если фактическая эксплуатация началась до его принятия в качестве объекта основных средств или имущественного комплекса).

После этой даты затраты по полученным заемным средствам включаются в состав операционных расходов организации – заемщика.

3. Если полученные заемные средства используются организацией на иные цели, не указанные выше, то затраты по займам (кредитам) включаются в состав операционных расходов организации.

2.3. Анализ эффективности использования привлеченных средств

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага (ЭФР):

ЭФР = (ROA – Цзк) * ЗК/СК, (1)

или

ЭФР = [ВЕР (1 – Кн) – Цзк] * ЗК/СК, (2)

где ROA– экономическая рентабельность совокупного капитала после уплаты налогов (отношение суммы чистой прибыли и процентов за кредит с учетом налогового корректора к среднегодовой сумме совокупного капитал), %;

- Цзк – цена заемных ресурсов с учетом налогового корректора, %;

- Кн – уровень налогового изъятия из прибыли (отношение налогов из прибыли к сумме прибыли после уплаты процентов до налогообложения);

- ЗК – средняя сумма заемного капитала;

- СК – средняя сумма собственного капитала.

Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный ЭФР возникает в тех случаях, если рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, т.е если ROA> Цзк. Например, рентабельность совокупного капитала после уплаты налога составляет 15%, ВТО время как цена заемных ресурсов равна 10%. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е долю заемного капитал. Если ROA< Цзк. создается отрицательный ЭФР (эффект дубинки), в результате чего происходит «проедание» собственно капитала и это может стать причиной банкротства предприятия. Из этого следует, что заемные средства могут способствовать как накоплению капитала, так и разорению предприятия. Поэтому недаром долги образно сравнивают с заряженным ружьем, которое при умелом обращении с ним может защитить, а при неосторожном – убить.

В условиях инфляции, если долги и проценты не индексируются, ЭФР и рентабельность собственного капитала увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами. Поэтому в данном случае при определении ЭФР в расчет следует принимать не номинальную цену заемных средств, а реальную, которая определяется следующим образом:

Цзк.р = (Цзк.н –И) / 1 + И (3)

где Цзк.р – реальная цена заемного капитала

И – темп инфляции за отчетный период

Цзк.н – номинальная цена заемного капитала с учетом налоговой экономии

Поскольку в результате инфляции происходит обесценивание и суммы выплаченных процентов и суммы самого долга, то ее влияние на ЭФР можно представить более развернуто:

ЭФР = (ROA — Цзк.н /1 + И) * ЗК/СК + (ЗК + И)/ СК * (1+И) * 100 (4)

Чтобы определить, как изменился ЭФР за счет каждого фактора выбранной модели, можно воспользоваться способом цепной подстановки, последовательно заменяя базовый уровень каждого фактора на фактический в отчетном периоде и сравнивая ЭФР до и после изменения фактического фактора.

Эффект финансового рычага можно рассчитать не только в целом по всему заемному капиталу, но и по каждому его источнику (долгосрочным, краткосрочным кредитам банка, займам, товарным кредитам, кредиторской задолженности, беспроцентным заемным ресурсам и т.п.)

Выводы

Эффективное управление заемным капиталом увеличивает рентабельность собственных средств. Неправильный подход к формированию заемных источников может пагубно отразиться на финансовом состоянии предприятия, так как требования кредиторов должны быть удовлетворены независимо от результатов финансово-хозяйственной деятельности предприятия. В то же время использование заемного капитала может быть крайне выгодным для собственников предприятия, поскольку позволяет достичь увеличения объемов производства, прибыли и роста рентабельности без дополнительных вложений крайне дефицитного финансового ресурса – собственного капитала.

Предприятие пользующиеся только собственным капиталом обладают высокой финансовой устойчивостью, но низким потенциалом развития и наоборот. Предприятия использующие заемный капитал имеют более низкую финансовую устойчивость, но высокий потенциал развития. Т.о. оптимизация структуры капитала – важнейшая задача повышения эффективности предприятия.

III Глава. Практическая часть

3.1. Анализ использования кредитных средств Агрофирма «Крокус»

Анализ использования заемных средств на основе данных Агрофирма «Крокус» путем расчета эффекта финансового рычага.

Таблица 1

| Показатели | Отчетный период |

| 1. Общая сумма валовой прибыли, тыс. руб. | 18.000 |

| 2. Проценты к уплате, тыс. руб. | 5.900 |

| 3. Прибыль после уплаты процентов до выплаты налогов, тыс.руб. | 12.100 |

| 4. Налоги из прибыли, тыс. руб. | 1.300 |

| 5. Уровень налогообложения, коэффициент, % | 10,7 |

| 6. Чистая прибыль, тыс.руб. | 10.800 |

| 7. Средняя сумма совокупного капитала, тыс.руб. | 56.500 |

| 8. Собственный капитал | 34.100 |

| 9. Заемный капитал | 22.400 |

| 10.Отношение заемного капитал к собственному (плечо финансового рычага) | 0,6569 |

| 11. Рентабельность капитала после выплаты налогов (ROA), % | 28,44 |

| 12. Номинальная средняя цена заемных ресурсов с учетом налогового корректора, % | 23,51 |

| 13. Темп инфляции, % | 11 |

| 14. Реальная цена заемных средств с учетом налоговой экономии и индекса инфляции, % | 10,43 |

| 15. Эффект финансового рычага | 11,83 |

Расчеты:

а) Прибыль после уплаты процентов до выплаты налогов = Сумма валовой прибыли – проценты к уплате = 18.000 – 5.900 = 12.100 тыс. руб.

б) Уровень налогообложения = п.4 (налоги из прибыли) / п.3 (прибыль после уплаты процентов до выплаты налогов) =

= 1.300 / 12.100 * 100% = 10,7%

в) Чистая прибыль = п.3 – п.4 = 10.800

г) Рентабельность ROA = п.1 / п.7 * (1-Кн) *100 =

= 18.000 / 56.500 * (1-0,1074) * 100 = 28,44%

Кн = отношение налогов из прибыли к сумме прибыли после уплаты процентов до налогообложения = 1.300 / 12.100 = 0,1074

д) Номинальная цена заемных ресурсов Цзк.н = п.2 / п.9 * (1-Кн) *100=

= 5.900 / 22.400 (1-0,1074) * 100 = 23,51

е) Реальная цена заемных средств Цзк.р = Цзк.н – И (инфляция) / 1+ И = (23,51 – 11 / 1+11) * 100 = 10,43

ж) ЭФР = (п.11 – п.14) * п.10 = (28,44 – 10,43) * 0,6569 = 11,83

Вывод

На каждый рубль вложенного капитала организация получила в текущем году прибыль в размере 28,44 коп., а за пользование заемными средствами уплатила реально по 11,83 коп. При таких условиях выгодно и дальше увеличивать плечо финансового рычага, то есть долю заемных средств.

Так как рентабельность совокупного капитала после уплаты налога составляет 28,44%, в то время как реальная цена заемных средств равна 10,43%, то разница между стоимостью заемных средств и доходностью совокупного капитала позволяет увеличить рентабельность собственного капитала на 18,01%.

Заключение

В настоящее время гарантий нормального процесса расширенного воспроизводства является финансирование капитальных вложений путем заимствования средств.

Заемный капитал — это часть капитала, используемая хозяйствующим субъектом, которая не принадлежит ему, но привлекается на основе банковского, коммерческого кредита или эмиссионного займа на основе возвратности.

Заемный капитал может использоваться как для формирования долгосрочных финансовых средств в виде основных фондов (капитала), так и для формирования краткосрочных (текущих) финансовых средств для каждого производственного цикла.

Структура заемного капитала может быть различной в зависимости от принадлежности предприятия, доступности того или иного источника финансирования и т.д. В современных условиях экономики на российских предприятиях, как правило, в структуре заемных средств наибольший удельный вес занимает краткосрочные кредиты банка.

Помимо поиска источников финансирования финансовый менеджер должен следить за эффективностью расходования средств. У большинства компаний потенциальных статей расхода множество, а размеры капитала ограниченны. Чтобы выбрать наиболее рациональный способ расходования средств, управляющему финансами необходимо разработать такую методику отбора, которая позволила бы безошибочно определить варианты, более других соответствующие целям организации.

Для эффективного управления долгами компании необходимо, в первую очередь, определить их оптимальную структуру для конкретного предприятия и в конкретной ситуации: составить бюджет кредиторской задолженности, разработать систему показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании и принять определенные значения таких показателей за плановые. Вторым шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений. На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.

Список использованной литературы

1. Миронов М.Г., Замедлина Е.А., Жарикова Е.В. Финансовый менеджмент – М.: изд «Экзамен», 2004

2. Яблукова Р.З. Финансовый менеджмент в вопросах и ответах. – М.:изд. «Проспект», 2004

3. Бланк И.А. Основы финансового менеджмента. – М.: 1999

4. ПБУ 15/01 «Учет займов и кредитов, и затрат по их обслуживанию».

5. А.Комаха, журнал «Финансовый директор», №4/2001

6. Сироткин В.Б. «Финансовый менеджмент компаний» -СПб2001

7. Балабанов И.Т. «Основы финансового менеджмента. Как управлять капиталом?» — М. «Финансы и Статистика» 1999

8. Сердюк В.Б. Финансовый менеджмент. Методика и опыт –ДСМ, 2004

9. Карлик А.Е., Шухгалтер М.Л., Горбашко Е.А., Экономика предприятия: Учеб. для вузов по эконом.спец.—М.: ИНФРА-М, 2001

10. Финансы и кредит: Учеб. пособие / Л.Г. Колпина, Г.И. Кравцова, В.Л. Тарасевич и др.: Под ред. М.И.Плотницкого. – Мн.: Книжный Дом; Мисанта, 2005

11. Крейнина М.Н. «Менеджмент в России и за рубежом» №5 / 2000