Эффективность управления финансами во многом зависит от соотношения длительности финансового и производственного циклов.

Анализ структуры собственных оборотных средств демонстрирует важность временных характеристик для управления оборотным капиталом. В этом отношении особое значение приобретает распределение потребности в оборотных активах во времени. Для этих расчетов применяют методику, основанную на длительности финансово-эксплуатационного цикла и планируемых затратах по текущей деятельности.

Длительность финансово-эксплуатационного цикла в производственной сфере включает продолжительность поставки, изготовления и сборки изделий, а также период их сбыта, ожидания погашения дебиторской задолженности.

В производстве цикл начинается с момента отпуска материалов со склада предприятия и заканчивается отгрузкой готовой продукции покупателю, которая быта изготовлена из этих материалов.

Финансовый цикл начинается с момента перечисления денежных средств поставщикам при погашении кредиторской задолженности и заканчивается в момент получения денег от покупателей за отгруженную продукцию при погашении дебиторской задолженности, т.е. это период времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов).

Он характеризует отрезок времени, в течение которого собственные оборотные средства совершают полный оборот.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства извлечены из оборота. Продолжительность финансового цикла в днях оборота можно рассчитать как разницу между продолжительностью операционного цикла и временем обращения кредиторской задолженности. Целью управления оборотным капиталом является сокращение финансового цикла. Уменьшение длительности финансового цикла означает уменьшение периода оборота собственных оборотных средств, что является актуальным для любого предприятия.

Объект исследования — ООО «Владхолод-ДВ».

Предмет исследования — производственный и финансовый циклы ООО «Владхолод-ДВ».

Целью работы — рассмотреть взаимосвязь производственного и финансового циклов ООО «Владхолод-ДВ» и разработать мероприятия по их снижению.

В соответствии с данной целью следует выделить следующие задачи:

Финансовый рычаг как инструмент управления стоимостью и структурой ...

... являются финансы предприятий. Предмет исследования - финансовый рычаг как инструмент управления стоимостью и структурой капитала предприятия Целью работы является изучение применения финансового рычага как инструмента управления стоимостью и структурой капитала предприятия. Для ...

- рассмотреть сущность и расчет финансового цикла предприятия;

- проанализировать зависимость производственного и финансового цикла предприятия;

- провести расчеты и анализ финансового и производственного цикла ООО «Владхолод-ДВ»;

- разработать мероприятия по снижению финансового и производственного циклов ООО «Владхолод-ДВ».

В работе использованы работы таких экономистов как Веретенникова О.Б, Бороненкова С.А., Маслова Л.И., Крылов С.И., Дубровский В.Ж., Чайкин Б.И., Зайцев Н.Л., Казак Ю.А., Моляков Д.С., Стоянова Е.С. и другие.

1. Понятие и сущность финансового цикла

Финансовый цикл, или цикл обращения денежной наличности представляет собой время, в течение которого денежные циклы отвлечены из оборота.

Продолжительность финансового цикла характеризует среднюю продолжительность между оттоком денежных средств в связи с осуществлением текущей производственной деятельности и их притоком как результатом производственно-финансовой деятельности [12].

Этот показатель необходим для определения эффективности финансовой деятельности предприятия.

Предприятие всегда располагает резервом, которым можно воспользоваться, если нужны денежные ресурсы. Этот резерв — кредиторская задолженность.

Действительно, деньги, вложенные в производство (сырье, материалы, незавершенное производство и др.), не могут быть извлечены оттуда для покрытия их кратковременного их недостатка — естественно, речь не идет о распродаже производственных запасов по бросовым ценам. Точно также дело обстоит и с дебиторской задолженностью — можно добиваться изменений в отношениях с дебиторами, однако это длительный, не сиюминутный процесс.

Иное дело кредиторская задолженность — моментом оплаты можно управлять, в критической ситуации можно пойти на задержку в погашении задолженности и др. Иными словами, кредиторская задолженность как фактор регулирования текущих денежных средств (естественно, косвенный, а не прямой) более управляема и, следовательно, должна учитываться при характеристике текущей финансовой деятельности на предприятии [16].

Приведенные аргументы дают основание утверждать, что с позиции управления денежными средствами позиция в отношении неденежных оборотных активов в известной степени может быть отнесена к решениям стратегического или, по крайней мере тактического характера, тогда как принципы управления кредиторской задолженностью имеют непосредственное отношение к регулированию текущей финансовой деятельности в части мобилизации денежных средств. Таким образом, логически доказана необходимость количественной оценки финансовой деятельности предприятия в плане циркуляции денежных средств на предприятии.

Операционный цикл характеризует производственно-технологический аспект деятельности предприятия, общее время, в течение которого финансовые ресурсы заморожены в запасах и дебиторской задолженности. Финансовый цикл — финансовую компоненту деятельности. Поскольку предприятие оплачивает счета предприятия с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Несомненно, операционный и финансовый цикл взаимосвязаны; тем не менее, они, в известном смысле, описывают различные стороны процесса функционирования предприятия как хозяйствующего субъекта [23].

Финансовый цикл предприятия и способы его оптимизации в современных условиях

... в следующем. Операционный цикл характеризует производственно-технологический аспект деятельности предприятия, общее время, в течение которого финансовые ресурсы заморожены в запасах и дебиторской задолженности. Финансовый цикл - финансовую компоненту деятельности. Поскольку предприятие оплачивает счета предприятия с временным ...

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ — ВОК = ВОЗ + ВОД — ВОК

×Т

×Т

где ПОЦ — продолжительность операционного цикла;

- ВОК — время обращения кредиторской задолженности;

- ВОЗ — время обращения производственных запасов;

- ВОД — время обращения дебиторской задолженности;

- Т — длина периода, по которому рассчитываются средние показатели (как правило, год, т.е.

Т = 365).

Расчет обычно ведут по годовым данным, например по годовому балансу.

Для чистоты данных следует брать кредиторскую задолженность в части, относящейся к расчетам за поставленное сырье, материалы и услуги (в частности, краткосрочные кредиты и займы, поставщики и подрядчики, векселя к уплате).

То в отношении показателя продолжительности финансового цикла подобного безапелляционного суждения сделать нельзя. Необходим факторный анализ, поскольку, если сокращение продолжительности финансового цикла достигнуто за счет неоправданного замедления оборачиваемости кредиторской задолженности, то подобный факт имеет скорее негативный, нежели позитивный оттенок [28].

Из формулы следует, что продолжительность финансового цикла зависит от трех факторов; первые два достаточно инерционны, зато последний фактор существенно контролируем управленческим персоналом в плане управления текущими финансовым средствами. Управляя именно этим фактором (в частности, принимая те или иные условия оплаты поставок сырья и материалов, сознательно нарушая платежную дисциплину и т.п.), как раз и пытаются найти оптимальный вариант оперативного управления финансовой деятельностью предприятия.

Эффективность управления финансами во многом зависит от соотношения длительности финансового и производственного циклов.

Производственный цикл начинается с момента поступления материалов на склад предприятия, а заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), а заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности) [33].

Для оценки длительности циклов используются показатели оборачиваемости (период оборота в днях).

Производственный цикл состоит из:

- периода оборота запасов сырья;

- периода оборота незавершенного производства;

- периода оборота запасов готовой продукции.

Финансовый цикл состоит из:

- периода оборота кредиторской задолженности;

- периода оборота дебиторской задолженности.

Путями сокращения финансового цикла являются уменьшение периода оборота дебиторской задолженности и увеличение периода оборота кредиторской задолженности.

Сокращение производственного цикла предполагает [42]:

- уменьшение периода оборота запасов;

- уменьшение периода оборота незавершенного производства;

- уменьшение периода оборота готовой продукции.

Производственный цикл — начинается с момента поступления материалов на склад предприятия, заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

![]()

![]() =Позап +Понт + Погп

=Позап +Понт + Погп

где

Позап — период оборота запасов сырья (в днях),

Понт — период оборота незавершенного производства (в днях),

Погп — период оборота готовой продукции (в днях),

Цпр — производственный цикл.

Финансовый цикл — начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Цф = Цпр + Цодз -Покз +Поа

где

Подз — период оборота дебиторской задолженности (в днях),

Покз — период оборота кредиторской задолженности (в днях),

Поа — период оборота авансов (в днях),

Цф — финансовый цикл.

Точный анализ состояния дебиторской задолженности может быть сделан только путем определения «возраста» всех счетов дебиторов по книгам компании и классификации их по количеству неоплаченных дней: 10 дней, 20 дней, 30 дней, 40 дней и т.д. — и далее путем сравнения этих сроков с условиями кредитования по каждойсделке.Но такого рода анализ требует доступа к внутренней информации компании, поэтому внешний исследователь вынужден довольствоваться довольно приблизительным показателем, сопоставляющим дебиторскую задолженность и объем реализации за 1 день и последующим соотнесением этой величины со средним значением дебиторской задолженности в течение года. Это достигается с помощью использования показателя оборачиваемости дебиторской задолженности.

Аналогичную характеристику представляет показатель среднего срока погашения дебиторской задолженности.

Операционный цикл — начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от покупателей за реализованную продукцию.

Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то сокращение финансового цикла обычно влечет уменьшение операционного цикла, что оценивается как положительная тенденция [19].

Длительность производственного цикла вычисляется как сумма периодов оборота всех нормируемых составляющих оборотных средств. Длительность операционного цикла рассчитывается как сумма длительности производственного цикла и периода оборота дебиторской задолженности. Продолжительность финансового цикла меньше длительности операционного цикла на величину периода оборота кредиторской задолженности или больше на период оборота выданных авансов.

В более общем случае предприятие с самого начала операционного цикла вкладывает в производство собственные оборотные средства: период оборота кредиторской задолженности есть длительность обращения суммы средств, равной разности стоимости сырья и материалов, получаемых предприятием в кредит, и суммы выданных им авансов.

2. Анализ производственного и финансового циклов

ООО «Владхолод-ДВ»

Общество с ограниченной ответственностью «Владхолод-ДВ» специализируется на торговле морозильного оборудования.

Организационная структура ООО «Владхолод-ДВ» представлена на рисунке 1.

Рисунок 1 — Организационная структура ООО «Владхолод- ДВ»

Достоинствами организационной структуры компании можно назвать соответствие объема выполняемых управленческих работ числу их исполнителей, отсутствие параллелизма и дублирования функций, соблюдение норм управляемости, то есть числа исполнителей, выходящих на одного руководителя или координатора их деятельности, степень оперативности, гибкости и эффективности управления.

Сегодня штат сотрудников составляет 10 человек.

Анализ финансово-хозяйственной деятельности предприятия следует начинать с изучения динамики показателей деятельности предприятия. Они представлены в таблице 1.

Таблица 1 — Основные технико-экономические показатели деятельности ООО «Владхолод-ДВ» за 2009-2011 гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Абс. откл. |

Темп роста, % |

|

1 Выручка от реализации продукции, тыс. руб. |

23615 |

35024 |

33903 |

10288 |

143,6 |

|

2 Среднесписочная численность работающих, чел |

10 |

10 |

10 |

— |

— |

|

3 Среднегодовая выручка одного работающего, тыс.руб. (п.1/ п.2) |

2361,5 |

3502,4 |

3390,3 |

1028,8 |

143,6 |

|

4 Фонд оплаты труда, тыс.руб. |

1476 |

1872 |

2556 |

1080 |

173,2 |

|

5 Среднегодовой уровень оплаты труда, тыс.руб. |

147,6 |

187,2 |

255,6 |

108 |

173,2 |

|

6 Себестоимость продукции, тыс.руб. |

22671 |

33640 |

33213 |

10542 |

146,5 |

|

7 Затраты на 1 руб. выручки, руб. (п.6/п.1) |

0,96 |

0,96 |

0,98 |

0,02 |

102,1 |

|

8 Прибыль от продаж, тыс.руб. |

247 |

372 |

474 |

227 |

191,9 |

|

9 Чистая прибыль, тыс.руб. |

100 |

170 |

343 |

243 |

343,0 |

|

10 Рентабельность, %: |

|||||

|

* продаж (п.8/п.1) |

1,0 |

1,1 |

1,4 |

0,4 |

— |

|

* общая (п.9/п.1) |

0,4 |

0,5 |

1,0 |

0,6 |

— |

Результаты анализа таблицы свидетельствуют о том, что компания динамично развивается. Об этом можно судить по нижеприведенным показателям.

Выручка от реализации продукции выросла на 10288 тысяч рублей, темп роста составил 143,6 %. Результатом роста выручки явилось увеличение товарооборота, вызванное заключением новых контрактов с покупателями. Себестоимость продукции также выросла на 10542 тысяч рублей, темп роста составил 146,5 %, что также связано с увеличением товарооборота и ростом переменных расходов. Затраты на 1 рубль выручки возросли незначительно: на 0,02 коп.

Среднегодовой уровень оплаты труда в 2011 году вырос на 108 тыс. руб.

Рост прибыли от продаж за счёт одновременного темпа роста выручки и себестоимости составил 227 тысяч рублей. Чистая прибыль выросла на 243 тысяч рублей. Рост чистой прибыли был обусловлен увеличением прибыли от продаж в результате роста товарооборота.

Рентабельность продаж в 2011 году по сравнению с 2009 годом выросла на 0,4%, составив 1,4%; общая рентабельность возросла на 0,6%.

Таким образом, технико-экономические показатели предприятия свидетельствуют о том, что ООО «Владхолод-ДВ» динамичная, стабильно развивающаяся компания. При этом показатели рентабельности предприятия достаточно низкие.

На начальном этапе проанализируем структуру пассива и актива Баланса предприятия. Рассмотрим актив баланса предприятия ООО «Владхолод-ДВ» (таблица 2).

Таблица 2 — Структура актива баланса ООО «Владхолод-ДВ», 2009-2011 гг.

|

Статья |

2009 г. |

2010 г. |

2011 г. |

Изменение |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

|

Внеоборотные активы: Основные средства |

62 |

3,1 |

53 |

2,0 |

46 |

0,8 |

-16 |

-2,3 |

|

Итого по разделу |

62 |

3,1 |

53 |

2,0 |

46 |

0,8 |

-16 |

-2,3 |

|

Оборотные активы: Запасы и затраты |

344 |

17,2 |

445 |

16,5 |

41 |

0,7 |

-304 |

-16,5 |

|

Дебиторская задолженность |

1508 |

75,6 |

262 |

9,7 |

1108 |

19,9 |

-400 |

-55,7 |

|

НДС по приобретенным ценностям |

60 |

3,0 |

— |

— |

— |

— |

-60 |

-3,0 |

|

Денежные средства и их эквиваленты |

22 |

1,1 |

1943 |

71,9 |

1 |

0,0 |

-21 |

-1,1 |

|

Краткосрочные финансовые вложения |

— |

— |

— |

— |

4383 |

78,6 |

4383 |

78,6 |

|

Итого по разделу |

1934 |

96,9 |

2650 |

98,0 |

5533 |

99,2 |

3599 |

2,3 |

|

Всего активов |

1996 |

100 |

2703 |

100 |

5579 |

100 |

3583 |

— |

В 2011 г. сократился удельный вес внеоборотных активов на 2,3% и соответственно повысился удельный вес оборотных активов.

За исследуемый период снизился удельный вес дебиторской задолженности на 55,7% и денежных средств на 1,1%. При этом произошел рост краткосрочных финансовых вложений на 78,6%.

Рассмотрим структуру пассива баланса предприятия за 2009-2011 гг. (таблица 3)

Таблица 3 — Структура пассива баланса ООО «Владхолод-ДВ», 2009-2011 гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Изменение |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

|

Собственный капитал, в том числе: Уставной капитал |

10 |

0,5 |

10 |

0,4 |

10 |

0,2 |

— |

-0,3 |

|

Нераспределенная прибыль прошлых лет |

569 |

28,5 |

739 |

27,3 |

1082 |

19,4 |

513 |

-9,1 |

|

Всего собственный капитал |

579 |

29,0 |

749 |

27,7 |

1092 |

19,6 |

513 |

-9,1 |

|

Заемный капитал: Долгосрочные обязательства |

1243 |

62,3 |

582 |

21,5 |

— |

— |

-1243 |

-62,3 |

|

Кредиторская задолженность |

174 |

8,7 |

1372 |

50,8 |

4487 |

80,4 |

4313 |

71,7 |

|

Всего заемный капитал |

1417 |

71,0 |

1954 |

72,3 |

4487 |

80,4 |

3070 |

9,4 |

|

Всего пассив |

1996 |

100 |

2703 |

100 |

5579 |

100 |

3583 |

|

Анализ пассива ООО «Владхолод-ДВ» показал следующее. Общая сумма пассива (то есть источников финансирования предприятия) увеличилась на 3583 тыс. руб.

Структура пассива изменилась в неблагоприятную сторону: повысился удельный вес заемного капитала на 9,4%.

Таким образом, можно сделать вывод, что в ООО «Владхолод-ДВ» повысилась зависимость от заемных средств, что неблагоприятно сказывается на финансовой устойчивости предприятия.

Рассмотрим динамику составляющих финансового результата более подробно (таблица 4).

Таблица 4 — Формирование конечного финансового результата ООО «Владхолод-ДВ», 2009-2011 гг.

В тысячах рублей

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Абсолютное отклонение |

Темп роста, % |

|

Выручка от реализации товаров, продукции, работ, услуг |

23615 |

35024 |

33903 |

10288 |

143,6 |

|

Себестоимость реализации |

22671 |

33640 |

33213 |

10542 |

146,5 |

|

Валовая прибыль |

944 |

1384 |

690 |

-254 |

73,1 |

|

Коммерческие расходы |

79 |

94 |

— |

-79 |

— |

|

Управленческие расходы |

618 |

918 |

216 |

-402 |

35,0 |

|

Прибыль от продаж |

247 |

372 |

474 |

227 |

191,9 |

|

Сальдо прочих доходов и расходов |

-116 |

-159 |

-45 |

+71 |

38,8 |

|

Прибыль до налогообложения |

131 |

213 |

429 |

298 |

327,5 |

|

Налог на прибыль и прочие платежи |

31 |

43 |

86 |

55 |

277,4 |

|

Чистая прибыль |

100 |

170 |

343 |

243 |

343,0 |

Прибыль от реализации товаров, работ, услуг в 2009 г. составила 247 тыс. руб., в 2011 г. — 474 тыс. руб., то есть увеличилась на 227 тыс. руб.

Прибыль, полученная ООО «Владхолод — ДВ» распределяется в следующем порядке. Прежде всего, из нее вносится в бюджет налог на прибыль. Вся остальная прибыль предприятия формирует капитал и резервы предприятия, поскольку составляет нераспределенную прибыль предприятия.

Продолжительность производственного цикла (Ппц) коммерческой организации составит в 2011 г.:

Ппц = Осм + Онзп + Огп = 0,4 дней.

Осм — продолжительность оборота среднего запаса сырья, материалов и полуфабрикатов в днях (0 дней);

- Онзп — продолжительность оборота среднего объема незавершенного производства в днях (0 дней);

- Огп — продолжительность оборота среднего запаса готовой продукции в днях (0,4 дня).

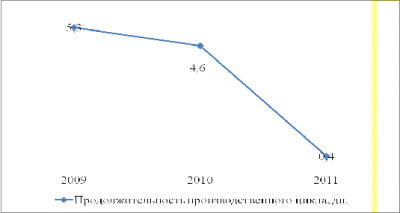

Расчет показателей производственного цикла предприятия представим в таблице 5.

Таблица 5 — Расчет производственного цикла ООО «Владхолод-ДВ», 2009-2011 г.

|

Показатель |

2009г. |

2010г. |

2011г. |

Темп роста, % |

|

Продолжительность оборота среднего запаса сырья, материалов и полуфабрикатов в днях |

0 |

0 |

0 |

0 |

|

Продолжительность оборота среднего объема незавершенного производства, дн. |

0 |

0 |

0 |

0 |

|

Продолжительность оборота среднего запаса готовой продукции, дн. |

5,3 |

4,6 |

0,4 |

7,5 |

|

Продолжительность производственного цикла, дн. |

5,3 |

4,6 |

0,4 |

7,5 |

Динамика операционного цикла предприятия представлена на рисунке 2.

В 2009 году общее время, в течение которого финансовые ресурсы находятся в запасах, составит 5,3 дня.

Рисунок 2 — Динамика производственного цикла предприятия ООО «Владхолод-ДВ», 2009-2011гг.

В 2010 году на предприятии произошло незначительное снижение производственного цикла предприятия до 4,6 дней, а в 2011 г. продолжительность производственного цикла существенно снизилась до 0,4 дней.

Продолжительностью финансового цикла является разность продолжительности операционного цикла и времени обращения кредиторской задолженности, а, следовательно, и разностью суммы времени обращения производственных запасов и времени обращения дебиторской задолженности и временем обращения кредиторской задолженности.

Время обращения производственных запасов (ВОЗ) рассчитывается как произведение отношения средних производственных запасов к затратам на производство продукции и длины периода, по которому рассчитываются средние показатели.

Время обращения дебиторской задолженности (ВОД) рассчитывается как произведение отношения средней дебиторской задолженности к выручке от реализованной продукции и длины периода, по которому рассчитываются средние показатели.

Время обращения кредиторской задолженности (ВОК) рассчитывается как произведение отношения средней кредиторской задолженности к затратам на производство продукции и длины периода, по которому рассчитываются средние показатели, отсюда:

Продолжительность операционного цикла = ВОЗ+ВОД+ВОК

Продолжительность финансового цикла = Продолжительность операционного цикла — ВОК.

Расчеты представим в таблице 6.

Таблица 6 — Расчет финансового цикла ООО «Владхолод-ДВ», 2009-2011 г.

|

Показатель |

2009г. |

2010г. |

2011г. |

Темп роста, % |

|

ВОЗ, дн. |

0 |

0 |

0 |

0 |

|

ВОД, дн. |

23,2 |

2,7 |

11,9 |

51,3 |

|

ВОК,дн. |

2,8 |

14,9 |

49,3 |

1760,7 |

|

Продолжительность финансового цикла, дн. |

23,2 |

2,7 |

11,9 |

51,3 |

Таким образом, из расчётов было установлено, что у рассматриваемой фирмы длительность производственного цикла составляет 0,4 дн., а финансового цикла — 11,9 дня в 2011 г.

Динамика финансового цикла предприятия представлена на рисунке 3.

Рисунок 2 — Динамика финансового цикла предприятия ООО «Владхолод-ДВ», 2009-2011гг.

Ранее выполненный анализ позволяет утверждать, что основные направления снижения производственного и финансового цикла предприятия связаны с совершенствованием управлением дебиторской задолженностью, призванные поддержать жизнеспособность общества «Владхолод-ДВ» в обозримом будущем, на наш взгляд, могут быть следующие: проведение мер финансового оздоровления, разработка адекватной кредитной политики, применение анализа и контроля дебиторской задолженности, а также обеспечение активного использования современных форм рефинансирования дебиторской задолженности (таблица 7).

Таблица 7 — Сводная таблица комплекса мероприятий по совершенствованию управления дебиторской задолженностью ООО «Владхолод-ДВ»

1. Проведение мер финансового оздоровления

Собственникам и менеджерам фирмы следует незамедлительно принять меры по предотвращению угрозы банкротства. Для этого целесообразно составить бизнес-план финансового оздоровления, куда включить меры предусматривающие:

- анализ материальных активов с целью выяснения их дальнейшего использования. По каждому элементу основных фондов необходимо принять одно из следующих решений: оставить в неизменном виде, отремонтировать и модернизировать для собственного пользования, сдать в аренду, продать;

- повышение квалификации кадров, прежде всего менеджеров фирмы;

- особое значение для финансового оздоровления имеет выработка комплекса мер по формированию разумной политики управления дебиторской, а также кредиторской задолженностями («р-а-с-т-я-г-и-в-а-н-и-е» срока оплаты кредиторской задолженности);

- формирование маркетинговой стратегии (ассортиментная политика, ценовая политика, стимулирование сбыта).

- Разработка кредитной политики ООО «Владхолод-ДВ»

Умеренная кредитная политика является оптимальной, т. к. для текущей ситуации фирмы не приемлемы высокий риск (агрессивная) и снижение притока денег (консервативный).

Используя матрицу кредитной политики фирмы, выбираем компромиссное решение, суть которого наглядно представлена ниже:

Выполняя предложенное условие необходимо одновременное изменение нескольких характеристик текущей кредитной политики:

- увеличение периода предоставления кредита до 45 дней;

введение системы скидок для оптовых покупателей:

Рассмотрим схемы возможных расчетов с дебиторами на предприятии:

1) Полная предоплата;

2) Предоплата 150 тыс.руб., и дальнейшая оплата при поступлении товара;

- Предоплата 150 тыс. руб. и дальнейшая оплата в рассрочку.

Рисунок 3 — Схема рекомендуемой кредитной политики

Политика скидок для предприятия возможна только на оставшуюся после предоплаты стоимость товара.

Для предприятия целесообразно применять как разовые, так и долговременные скидки.

Как правило, разовую скидку ООО «Владхолод-ДВ» должно применять для решения своих тактических задач. Например, чтобы реализовать скопившийся и непроданный в намеченный срок товар, привлечь внимание клиентов к новому продукту или к себе как к поставщику.

К этой же категории относятся и сезонные скидки. Они действуют исключительно в межсезонье. Подобные скидки актуальны для ООО «Владхолод-ДВ», поскольку их продукция отличается сезонностью.

Наиболее интересными для рассмотрения являются скидки, работающие длительное время. Например, в течение одного календарного года, в рамках срока действия однолетнего или неоднократно пролонгируемого контракта. Многие специалисты называют этот вид скидок стратегическими. Они практически всегда фигурируют в отношениях между современными крупными компаниями.

Наиболее часто используют скидку, привязанную к объему закупаемого товара. Ее величина не постоянна, она каждый раз зависит от размера вновь приобретаемой партии.

Накопительные скидки более сложны для расчета, но гораздо привлекательнее выглядят для покупателей. Суть их заключается в том, что продавец, когда дает скидку на очередную товарную партию, учитывает объем товара закупленного этим же клиентом ранее. При выходе на новый накопительный рубеж покупателю предоставляют увеличенный размер скидки, который учитывает общий объем сделанных закупок. Однако предоставляется новая увеличенная скидка только на последнюю партию товара (таблица 7).

Таким образом, закупив в этом периоде продукции на сумму 5300 тыс.рублей, покупатель получил от поставщика скидки на общую сумму 131 тыс.руб. (20 тыс.руб. + 18 тыс.руб. + 45 тыс.руб. + 48 тыс.руб.) или 2,5 процента (131 тыс. руб. / 5300 тыс. руб. × 100 %).

Таблица 7 — Расчет накопительных скидок в зависимости от «истории» объема закупок ООО «Владхолод-ДВ»

В тысячах рублей

|

Шкала скидок |

Номер партии |

Объем партии |

Общая сумма закупок |

Скидка за партию, % |

Скидка за партию |

|

до 1000 тыс. руб. — 0 % |

1 |

700 |

700 |

0 |

0 |

|

от 1001 тыс.руб. до 3000 тыс.руб. — 2 % |

2 |

1000 |

1700 |

2 |

20 |

|

от 3001 тыс.руб. до 5000 тыс.руб. — 3 % |

3 |

900 |

2600 |

2 |

18 |

|

от 5001 тыс.руб. до 10000 тыс.руб. — 4 % |

4 |

1500 |

4100 |

3 |

45 |

|

свыше 10000 тыс.руб. — 5 % |

5 |

1200 |

5300 |

4 |

48 |

Поставщик может применять и так называемый «ретро»-вариант. Он означает, что новая скидка распространяется и на ранее закупленный клиентом товар. Действует такая скидка в виде дополнительного «ретро»-бонуса (таблица 8).

Таким образом, покупатель в течение всего периода действия этой системы скидок закупил продукции на общую сумму 5300 тыс.рублей. Помимо разовых скидок в сумме 54 тыс. руб. за 4 и 5 партию он получит дополнительно «ретро»-бонус в размере 188 тыс. за весь объем закупок, сделанных в этот период. И общий окончательный размер скидки составит 242 тыс.руб. (188 тыс.руб. + 54 тыс. руб.).

«Ретро»- бонус предоставляется покупателю один раз по окончанию периода, в котором применялся данный вид скидки. Таким образом, для предприятия выгоднее расчет накопительных скидок в зависимости от «истории» объема закупок.

Внедрение системы скидок на предприятии позволит привлечь новых клиентов, а также эффективнее управлять дебиторской задолженностью.

повышение стоимости кредита с 12 % до 24 % в год, что должно стимулировать клиентов воспользоваться скидкой.

совершенствование стандартов кредитоспособности. Решение о кредите должно основываться на предпочтении надежности платежа. При анализе кредитоспособности рекомендуется использование метода «3 С»: желание (character) (т. е. степень стремления выполнить свои долговые обязательства), способность (capacity) (т. е. способность генерировать денежные средства, необходимые для выполнения принятых на себя долговых обязательств) и капитал (capital) (т. е. размер чистого собственного капитала и коэффициент соотношения чистого собственного и заемного капитала).

Целесообразно также формирование информационной базы, сгруппировав покупателей по уровню кредитоспособности.

Таблица 8 — Расчет дополнительных «ретро»-скидок ООО «Владхолод-ДВ»

В тысячах рублей

|

Шкала скидок |

Номер партии |

Объем партии |

Величина скидки за данную партию, % |

Величина скидки за данную партию |

Общая сумма закупок |

Накопительная скидка, % |

Накопительная скидка |

Дополнительный «ретро» -бонус, за минусом фактически выданных скидок (гр.8 — гр.5) |

|

до 1000 тыс.руб. — 0 % |

1 |

700 |

0 |

0 |

700 |

0 |

0 |

0 — 0 = 0 |

|

от 1001 тыс.руб. до 3000 тыс.руб. — 2 % |

2 |

1000 |

0 |

0 |

1700 |

2 |

34 |

34 — 0 = 34 |

|

от 3001 тыс.руб. до 5000 тыс.руб. — 3 % |

3 |

900 |

0 |

0 |

2600 |

2 |

52 |

52 — 0 = 52 |

|

от 5001 тыс.руб. до 10000 тыс.руб. — 4 % |

4 |

1500 |

2 |

30 |

4100 |

3 |

123 |

123 — 30 = 93 |

|

свыше 10000 тыс.руб. — 5 % |

5 |

1200 |

2 |

24 |

5300 |

4 |

212 |

212 — 24 = 188 |

Для ее разработки можно использовать информацию по исполнению платежей, данные об участии фирмы в официальных мероприятиях, судебных разбирательствах, арбитраже, а также иные сведения, характеризующие контрагентов; общую информацию — структура фирмы, ее история, биографические данные руководителей, список банков, ведущих дела с компанией отзыв о компании, публикуемый в прессе.

На основе всей этой информации необходимо принять решение о возможности кредита. Для этого стоит воспользоваться методом «дерево решений», наиболее доступным и популярным методом в менеджменте. Использование данного инструмента в фирме видится в схеме, представленной на рисунке 4.

проведение менее либеральной политики инкассации (усиление давления на дебиторов, задерживающих внесение оплаты счетов).

Необходимо использование «Календаря инкассации дебиторской задолженности» — платежи включаются в календарь в суммах и сроках, предусмотренных соответствующими контрактами с контрагентами. Он обеспечивает ежедневное управление поступлением денежных средств.

Так как предлагаемый умеренный тип кредитной политики приоритетной целью ставит увеличение дополнительной прибыли за счет стимулирования реализации товара в кредит при среднем уровне риска, то предположительно должен несколько увеличиться объем дебиторской задолженности общества.

Однако любое увеличение дебиторской задолженности должно быть профинансировано, при этом за счет внешних источников должна быть профинансирована лишь часть дебиторской задолженности, а остаток покрывается прибылью. Например, в качестве внешнего источника финансирования вероятного увеличения объема дебиторской задолженности ООО «Владхолод-ДВ», по нашему мнению, могут выступать: продажа или сдача в аренду складского помещения, принадлежащего обществу; новый партнер, который мог бы обеспечить прилив нового капитала; «р-а-с-т-я-г-и-в-а-н-и-е» срока оплаты кредиторской задолженности.

Рисунок 4 — «Дерево решений» по предоставлению кредита или об отказе от него

- Совершенствование анализа и контроля дебиторской задолженности

С целью совершенствования анализа и контроля дебиторской задолженности в рассматриваемом ООО «Владхолод-ДВ», предлагается:

- использование современных приемов управления дебиторской задолженностью: определение основных финансовых коэффициентов дебиторской задолженности, взвешенного «старения» счетов дебиторов, составление реестра «старения» счетов дебиторов, прогнозирование безнадежной дебиторской задолженности;

- сформировать резерв на покрытие прогнозируемых безнадежных долгов;

- оценить в будущем влияние предложенных скидок на финансовые результаты;

определить эффект, полученный от инвестирования средств в дебиторскую задолженность (абсолютная сумма эффекта) по формуле:

= P — С — LP

где(Effect) — Сумма эфекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;(Profit) — Дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита;

- С (Cost) — Текущие издержки фирмы, связанные с организацией кредитования покупателей и инкассации долга;(Loss Profit) — Сумма прямых финансовых потерь от невозврата долга покупателями.

установить вознаграждения персонала по работе с дебиторской задолженностью в зависимости от эффективности мер по продажам и получению платежей;

- широкое использование компьютерной техники при управлении дебиторской задолженностью, равно как и в управлении запасами и денежными средствами. Компьютерные системы служат для учета реализации, движения векселей, поступления платежей и т. п. Кроме того, компьютерная система может информировать менеджера рассматриваемого общества о просроченной дебиторской задолженности, а также о наступлении сроков выплаты по обязательствам. Эти процессы происходят автоматически. При помощи компьютерной техники ведется сбор данных по каждому клиенту — так называемая «платежная история», затем эти данные обобщаются и на их основе выносятся решения об установлении предельной величины кредита, которая может быть предоставлена клиенту;

- производится классификация дебиторов. Данные по каждому дебитору обобщаются и используются в системе контроля дебиторской задолженности. Итоговая информация о взаимоотношениях с дебиторами сосредотачивается в базе данных фирмы и используется для принятия решений относительно возможного изменения кредитной политики.

- Обеспечение активного использования современных форм рефинансирования дебиторской задолженности.

Ранее выполненный анализ показал, что общество не использует современных форм рефинансирования.

Специалистам ООО «Владхолод-ДВ» рекомендуется в своей практической деятельности использование векселя, основной срок действия которого 2 — 7 лет. Средняя продолжительность времени действия векселя может быть короче 1 года и продолжительнее 7 лет. Как переводные, так и простые векселя выпускаются на специальных бланках, которые можно приобрести в банке, оплатив налог 0,25 % от суммы векселя. Специалисты общества могут использовать бланки векселей номиналом 100, 500, 1000, 3000, 5000, 10000, 25000, и 50000 руб.. В случае необходимости получения денег по векселю раньше термина оплаты, специалисты ООО «Владхолод-ДВ» могут его продать банку, который его дисконтирует. Дисконт рассчитывается аналогично процентам.

Руководителям и специалистам общества рекомендуется использовать факторинговую систему, которая дает 100 % гарантию оплаты в среднем 80 % от суммы счета. В случае опротестования векселя, постановление о переводных и простых векселях позволяет требовать не только сумму векселя, но и 6 % дисконта и 3 % пенни, вычисляемых от конца установленного срока оплаты, а также все расходы по компенсации и опротестованию векселя.

Дебиторская задолженность как часть оборотных активов является авансированием капитала. Для эффективной работы предприятия необходимо управлять дебиторской задолженностью, т.к. она может отвлекать значительные финансовые ресурсы из оборота. Дебиторская задолженность имеет следующие характеристики:

- величина;

- период оборачиваемости;

- количество дебиторов;

- качество дебиторской задолженности.

Факторинг помогает управлять данными характеристиками: уменьшает общую величину дебиторской задолженности (тем самым улучшает структуру баланса и делает его более привлекательным для инвесторов); ускоряет её оборачиваемость; помогает приобрести новых клиентов; способствует работе с более надёжными контрагентами.

Кроме того, задачи в области управления дебиторской задолженностью на предприятии различны в зависимости от размеров и особенностей бизнеса. Небольшие предприятия часто испытывают нехватку оборотных средств, поэтому им интересен «усечённый факторинг», то есть кредитование под залог дебиторской задолженности. Средним компаниям интересен полный или коммерческий факторинг: стремясь реализовать больший объем продукции, данные предприятия вынуждены предлагать своим покупателям конкурентные условия закупок включая отсрочку платежа. Таким образом, возникает потребность в использовании услуг, обеспечивающих возможность предоставления покупателям более выгодных условий приобретения товаров на регулярной основе. Поскольку основное назначение факторинга состоит именно в обеспечении указанных возможностей, он относится к категории коммерческих, а не финансовых продуктов (несмотря на наличие услуги кредитования).

Используя соответствующие услуги (комплексно или частично), клиент может решать множество задач, прямо или косвенно направленных на достижение главной цели — увеличение объема продаж. Крупный бизнес заинтересован главным образом в качественном улучшении финансовых показателей и снижении издержек. Поэтому большим компаниям нужны индивидуальные факторинговые решения, связанные с оптимизацией структуры баланса и выведением на аутсорсинг части внутренних функций. Факторинг позволяет улучшать финансовую отчетность, трансформируя дебиторскую задолженность в деньги без увеличения кредиторской задолженности. Эти возможности могут быть эффективно использованы при подготовке компании к проведению IPO или при получении синдицированного кредита.

Экономические выгоды, которые получит поставщик при факторинге:

- Направленное воздействие на дебиторскую задолженность. Это происходит вследствие: во-первых, передачи дебиторской задолженности фактору;

- во-вторых, изменения оборачиваемости оборотных активов, запасов, капитала и т.д.;

- в-третьих, оказания фактором таких услуг, как предоставление продавцу аванса, ведение книги продаж, контроль выполнения покупателем условий договора, предоставления отчетности продавцу и др.

Получение дополнительной прибыли за счет возможности увеличить объем продаж, получив от фактора необходимые для этого оборотные средства.

Факторинг позволяет ликвидировать кассовые разрывы, образующиеся вследствие несовпадения сроков оплаты счетов поставщиков и поступления денег от покупателей.

Возможность не отвлекать финансовые ресурсы на осуществление текущей деятельности предприятия и сконцентрировать их для решения стратегических задач развития бизнеса.

Финансовый агент берет на себя всю работу с дебиторами. В этом случаем можно говорить об экономии на оплате дополнительных мест (включая офисное оборудование) и дополнительного рабочего времени сотрудников, ответственных за:

- а) Контроль за дебиторской задолженностью;

- б) Привлечение финансовых ресурсов.

Финансовый агент берет на себя риски, связанные с отсрочкой платежа.

Факторинг защищает от упущенной выгоды от потери клиентов за счет невозможности при дефиците оборотных средств предоставлять покупателям конкурентные отсрочки платежа и поддерживать достаточный ассортимент товаров на складе.

Экономия за счет появления возможности закупать товар у своих поставщиков по более низким ценам. Такая возможность появляется за счет того, что клиент Управления факторинга, получая значительную часть от суммы поставки в день поставки, и, теряя тем самым зависимость от соблюдения своими дебиторами платежной дисциплины, может пойти на сокращение срока отсрочки платежа при закупках товаров и потребовать от своих поставщиков лучших ценовых условий на закупаемый товар. Скидка за немедленный платеж (в течение 5 — 10 дней) составляет во многих странах около 3%. Если, например, предприятие ежегодно покупает товаров на сумму 1 млн. руб., то легко подсчитать, что при немедленных платежах скидка составит 30 тыс. руб.

Факторинг имеет также налоговые преимущества. Организация вправе учесть затраты на обслуживание договора факторинга при расчете налога на прибыль. При этом, если комиссионное вознаграждение за факторинговое обслуживание указано в абсолютном выражении, то оно уменьшает базу по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией.

Применение факторинга позволяет увеличить «финансовый рычаг» и прийти к наиболее оптимальному соотношению «финансового» и «операционного» рычагов.

Эффект финансового рычага при использовании факторинга будет положительным, если рентабельность активов будет выше годовой ставки за факторинговое обслуживание. В противном случае, применение факторинга не целесообразно.

Таким образом, для поставщиков факторинг является необходимым инструментом, способствующим увеличению продаж, устранению кассовых разрывов и улучшению общего финансового положения компании.

Принцип факторинга такой: факторинговая фирма перенимает от своих клиентов права получения денежных средств по платежным документам за поставленную продукцию и через 2 — 3 дня выплачивает аванс, который составляет от 70 % до 90 % всей восстребуемой суммы, оставшиеся 10 — 30 % средств факторинговая фирма возвращает только после того, как должник оплатит за товар. Следовательно, в результате применения факторинга убыстрит оборачиваемость дебиторской задолженности.

ООО «Владхолод-ДВ» продает ОАО «Дальневосточный банк» право взыскания дебиторской задолженности на следующих условиях, представленных в таблице 9.

Таблица 9 — Условия применения факторинга в ООО «Владхолод-ДВ»

|

Наименование показателя |

Значение |

|

Объем дебиторской задолженности сроком до 12 месяцев, в тыс.руб. |

1108 |

|

Комиссионная плата за осуществление факторинга, % |

2 |

|

Процент денежных средств, выплачиваемых факторинговой компанией, % |

80 |

|

Процентная ставка за предоставляемый кредит факторинговой компанией, % |

18 |

Определим эффективность применения факторинговой операции для ООО «Владхолод-ДВ» по данным таблицы.

- Сумма денежных средств, выплачиваемая банком:

1108 × 80% = 886,4 тыс.руб.

- Уменьшение стоимости дебиторской задолженности:

- 886,4 = 221,6 тыс.руб.

- Комиссионная плата за осуществление факторинговой операции:

1108 × 2% = 22,2 тыс.руб.

- Плата за пользование кредитом:

886,4 × 18 % = 159,6 руб.

- Итого расходы по факторинговой операции:

,2 + 159,6 = 181,8 тыс.руб.

В результате проведенных расчетов видим, что при применении факторинговой операции объем дебиторской задолженности снизится до 307,6 тыс.руб., а выплаченные банком средства предприятие может использовать в своей деятельности. Проведем расчет оборачиваемости дебиторской задолженности при применении факторинга (таблица 10).

Таблица 10 — Показатели изменения финансового до и после использования факторинговой операции

|

Показатель |

2011 г |

После применения факторинга |

Абсолютное изменение |

2703 |

2703 |

— |

|

2 Стоимость оборотных средств, тыс.руб. |

2650 |

2650 |

— |

|||

|

4 Сумма дебиторской задолженности, тыс.руб. |

1108 |

221,6 |

— 886,4 |

|||

|

5 Удельный вес дебиторской задолженности в оборотных средствах, % (п.6/п.2),×100 |

41,8 |

8,4 |

-33,4 |

|||

|

10 Продолжительность финансового цикла, дн. |

12,3 |

2,8 |

-9,5 |

На основе проведенных расчетов видно, что применение факторинговых операций позволит предприятию снизить удельный вес дебиторской задолженности в структуре оборотных средств предприятия. Кроме этого произойдет снижение продолжительности финансового цикла предприятия до 2,8 дней.

Заключение

В процессе управления оборотными активами в рамках операционного цикла выделяют его две основные составляющие:

- производственный цикл предприятия;

- финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, необходимых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

ООО «Владхолод-ДВ» специализируется на торговле морозильного оборудования.

В 2010 году на предприятии произошло незначительное снижение производственного цикла предприятия до 4,6 дней, а в 2011 г. продолжительность производственного цикла существенно снизилась до 0,4 дней.

Длительность же финансового цикла за исследуемый период сначала снизилась в 2010г., а затем в 2011 г. возросла до 11,9 дн.

Ранее выполненный анализ позволяет утверждать, что основные направления снижения производственного и финансового цикла предприятия связаны с совершенствованием управлением дебиторской задолженностью, призванные поддержать жизнеспособность общества «Владхолод-ДВ» в обозримом будущем, на наш взгляд, могут быть следующие: проведение мер финансового оздоровления, разработка адекватной кредитной политики, применение анализа и контроля дебиторской задолженности, а также обеспечение активного использования современных форм рефинансирования дебиторской задолженности.

На основе проведенных расчетов видно, что применение факторинговых операций позволит предприятию снизить удельный вес дебиторской задолженности в структуре оборотных средств предприятия. Кроме этого произойдет снижение продолжительности финансового цикла предприятия до 2,8 дней.

Список использованных источников

Монографии

- Казак, А.Ю., Веретенникова, О.Б., Майданик, В.И. Финансовая политика хозяйствующих субъектов: проблемы разработки и внедрения / А.Ю. Казак. — Екатеринбург: Издательство АМБ, 2003 -308с.

2. Брейли, Р, Майерс, С. Принципы корпоративных финансов: Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2007. — 1120 с.

- Бутрин, А.Г. Совершенствование управления оборотными средствами на промышленном предприятии: Автореф. дис. … канд. экон. наук. — Челябинск, 2007. — 25с.

- Бутрин, А.Г.

Управление оборотными средствами в условиях рынка / А.Г. Бутрин. — Челябинск: ЮУрГУ, 1997. — 126 с.

— Васильева, Н.Ф. Совершенствование планирования оборотных средств, необходимых для создания производственных запасов на металлургических предприятиях в условиях рынка (на примере АО «ММК»): Автореф. дис. … канд. экон. наук / Моск. ин-т стали и сплавов. — М., 2006. — 22с.

Учебники и учебные пособия

- Балабанов, И.Т. Основы финансового менеджмента, как управлять капиталом?/ И.Т. Балабанов — М.: Финансы и статистика, 2006. — 383 с.

7. Бородин, И.А. Финансы предприятий отраслей народного хозяйства: Учеб. Пособие / И.А. Бородин. — Ростов-н/Дону, 2005. — 118 с.

- Бородина, Е.И. Голикова, Ю.С. и др. Финансы предприятий. Учеб.пособие. /Е.И.Бородина. — М.: Банки и биржи, ЮНИТИ, 2005.- 189с.

- Бородина, Е.И., Голикова, Ю.С., Колчина, Н.В., Смирнова, З.М.

Финансы предприятий / Е.И. Бородина. — М.: Банки и биржи, 2005. — 208 с.

10. Бороненкова, С.А. Управленческий анализ: Учеб. пособие / С.А. Бороненкова. — М.: Финансы и статистика, 2006.- 243с.

11. Бороненкова, С.А., Маслова, Л.И., Крылов,С.И. Финансовый анализ предприятия: Учеб.пособие / С.А. Бороненкова. — Екатеринбург: Изд-во экон. ун-та, 1997. — 200с.

12. Бочаров, В.В. Управление денежным оборотом предприятий и корпораций / В.В. Бочаров. — М., 2001.- 228 с.

13. Ветров, А. А. Операционный аудит-анализ / А.А. Ветров. — М.: Перспектива, 2001. — 216 с.

- Виханский, О.С., Наумов А.И. Менеджмент / О.С. Виханский. — М.: Просвещение, 2002. — 416 с.

- Ворст И., Ревентлоу Г.Г.

Экономика фирмы: Учебник. Пер. с датск. — М.: Высшая школа. — 2004. — 272 с.

- Глазвев, С.Ю. Теория долгосрочного технико-экономического развития / С.Ю. Глазвев. -М.: Наука,2001.- 284 с.

- Грибов, В.Д.

Менеджмент в малом бизнесе / В.Д. Грибов. — М.: Наука, 2000. — 128 с.

- Гридчина, М. Финансовый менеджмент. Курс лекций. — К.: МАУП, 2002

- Грузинов, В.П.

и др. Экономика предприятия: Учебник для вузов/ В.П. Грузинов. — М.: Банки и биржи, ЮНИТИ,2002. — 208 с.

- Дубровский, В.Ж., Чайкин, Б.И. Экономика и управление предприятием (фирмой): Учебник / В.Ж. Дубровский. -Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2003.С.171-179

- Ефимова, О.

В. Финансовый анализ / О.В. Ефимова. — М.: Бухгалтерский учет, 2001. — 246 с.

- Зайцев, Н.Л. Экономика промышленного предприятия: Учебное пособие / Н.Л. Зайцев. — М.: ИНФРА-М, 2006. — 284 с.

- Идрисов, А.Б.

и др. Стратегическое планирование и анализ эффективности инвестиций / А.Б. Идрисов. — М.: Наука, 2002. — 328 с.

- Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В.В. Ковалев. — М.: Финансы и статистика, 2006.-245с.

- Ковалев, В.

В. Финансовый анализ / В.В. Ковалев. — М.: Финансы и статистика, 2002.- 229 с.

- Ковалева, А. М. Финансы в управлении предприятием / А.М. Ковалева.- М.: Финансы и статистика, 2001.- 312 с.

27. Комплексный технико-экономический анализ хозяйственной деятельности предприятия: Учебное пособие / В.В. Рыжова. — Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2002.- 56 с.

- Крейнина, М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле / М.Н. Крейнина. — М.: АОДИС, МВЦентр, 2001.- 326 с.

29. Купряков, В. П. Стандартизация и качество промышленной продукции / В.П. Куприяков. — М.: Высшая школа, 2003.- 248 с.

- Лафта, ДЖ.К. Эффективность менеджмента организации: Учебное пособие / ДЖ,К. Лафта. — М.: Русская Деловая Литература, 2009.- 320 с.

- Макконел, К.

Р., Брю, С. А. Экономика: принципы, проблемы и политика: Пер. с англ. — М.: Республика, 2002. — Т. 1. — 386 с.

- Маркетинг: Учебник / Колл. авт. под ред. П. Н. Романова. — М.: Банки и биржи, ЮНИТИ, 2003.- 376 с.

- Маркова, В.Д., Кравченко, Н.Л.

Бизнес-планирование. — Новосибирск, 2004. — 266 с.

- Маслов, Е.В. Управление персоналом предприятия: Учебное пособие / П.В. Шеремет .- М.: ИНФРА-М, НГАЭ и У, 2003 .- 264 с.

- Моляков, Д.

С. Финансы предприятий отраслей народного хозяйства / Д.С. Моляков. — М. : Финансы и статистика, 2003.- 332 с.

- Ольшанский, И.С. Анализ хозяйственной деятельности предприятий лесной промышленности и лесного хозяйства / И.С. Ольшанский. — М.: Лесная промышленность, 2008.- 318 с.

- Рузавин, Т.

И., Мартынов, В. Т. Курс рыночной экономики / Т.И. Рузавин. — М.: Банки и биржи, ЮНИТИ, 2002. — 228 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия /Г.В. Савицкая. — М.: ООО «Новое знание», 2008.- 286 с.

- Селяпина, Е.Н.

Планирование на предприятиях в условиях рыночной экономики / Е.Н. Селяпина. — М.: Финансы и статистика, 2003. — 328 с.

- Управление инвестиционным проектом. Опыт IBM. Пер. с англ. — М.: ИНФРА-М, 2003.- 324 с.

- Финансы предприятий: Учебное пособие / Колл.

авт. под ред. Е. И. Бородиной. — М.: Банки и биржи, ЮНИТИ, 2003. — 266 с.

- Хеддевик, К. Финансово-экономический анализ деятельности предприятий / К. Хеддевик. — М.: Финансы и статистика, 2003. — 322 с.

- Холт Роберт, Н.

Основы финансового менеджмента. Пер. с англ. — М.: Дело, 2003. — 314 с.

- Шеремет, А. Д. Теория экономического анализа / А.Д. Шеремет. — М.: Финансы и статистика, 2003.- 264 с.

- Экономика и бизнес / Под ред.

В. В. Камаева. — М.: МГТУ им. Баумана, 2003. — 286 с.

- Экономика: Учебник / Под ред. П. С. Булатова. — М.: БЕК, 2004. — 248 с.

Составная часть периодических изданий (газеты, сборника трудов, материалов конференции, журнала)

- Алексеев А., Герцог, И. Национальные особенности формирования оборотного капитала // ЭКО. — 1997. — N 10. С.53-63.

48. Бредихин, В.П. Оборотный капитал предприятия и методы определения потребности в нем // Реформы в России и проблемы управления — 99: Матер. 14 Всерос. науч. конф. молодых ученых и студентов. Вып.2. — М.: Гос. ун-т упр., 2009. — С.9-10.

- Глазьев, С. Как добиться экономического роста (макродинамика переходной экономики: упущенные возможности и потенциал улучшения) // Российский экономический журнал. — 1996. — №7. — С.3 -19.