Теоретическая часть

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности. В большинстве случаев фирмы и предприятия, которые пришли на отечественный рынок надолго и нацелены на качественное, правильное и легитимное ведение бизнеса большое внимание уделяют расчетам.

Рациональная организация контроля над состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.

В данной курсовой работе рассмотрен вопрос учета расчетов с прочими дебиторами и кредиторами.

От состояния расчетов с дебиторами и кредиторами, (наряду с такими расчетами как расчеты с поставщиками и подрядчиками, с покупателями и заказчиками, с бюджетом и по внебюджетным платежам и т.д.) во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность.

Предмет исследования, Цели и задачи исследования:

рассмотреть теоретический аспект учета расчетов с дебиторами и кредиторами

проанализировать организацию учета расчетов с дебиторами и кредиторами на практике конкретного предприятия, выявить недостатки и трудности учета;

- В конце работы приводится список литературы, используемый при написании данной курсовой работы.

При написании работы была использована широкая теоретическая и законодательная база.

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.).

Организации и лица, которые должны данной организации, называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

В применяемой в настоящее время форме бухгалтерского баланса долги дебиторов входят в состав оборотных активов и представлены следующим образом:

дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), в том числе:

Учет расчетов с дебиторами и кредиторами

... порядок совершения сделок; законодательными и административными документами по налогообложению. 1. Учет расчетов с дебиторами и кредиторами В процессе финансово-хозяйственной деятельности организация постоянно взаимодействует с другими юридическими и физическими лицами, выступающими относительно ...

- покупатели и заказчики;

- векселя к получению;

- задолженность дочерних и зависимых обществ;

- авансы выданные;

- прочие дебиторы.

дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе:

- покупатели и заказчики;

- векселя к получению;

- задолженность дочерних и зависимых обществ;

- авансы выданные;

- прочие дебиторы.

Дебиторская задолженность, представляемая в бухгалтерском балансе как долгосрочная и предполагаемая к погашению в отчетном году, может быть отражена на его начало как краткосрочная, что необходимо отразить в пояснениях к балансу.

Кредиторская задолженность включается в состав краткосрочных обязательств. В балансе ее характеризуют следующие статьи:

кредиторская задолженность, в том числе:

- поставщики и подрядчики;

- векселя к уплате;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед персоналом организации;

- задолженность перед государственными внебюджетными фондами;

- задолженность перед бюджетом;

- авансы полученные;

- прочие кредиторы.

задолженность участникам по выплате доходов.

Дебиторская и кредиторская задолженность должна быть не только обоснована экономически и юридически квалифицирована в учете, но и правильно оценена. Главное условие оценки состоит в том, что долговые обязательства следует учитывать в сумме средств, необходимых для их покрытия, т.е. возмещения. Дебиторская задолженность классифицируется по группам представленным на рисунке 1.

Приведенная группировка долгов дебиторов по экономическому содержанию позволяет классифицировать их по источникам образования, видам обязательств, характеру задолженности, отношению к кредитору.

Рисунок 1. группировка дебиторской задолженности

В составе дебиторской задолженности, относящейся к покупателям и заказчикам в балансе предприятия отражается числящаяся не отчетную дату в бухгалтерском учете задолженность покупателей и заказчиков в сумме, соответствующей условиям договоров за проданные им товары, продукцию, выполненные работы или оказанные услуги, с учетом скидок, разниц, вызванных изменениями условий договоров, расчетов не денежными средствами и т.п.

учет бухгалтерский дебитор кредитор

Задолженность покупателей и заказчиков, а также других дебиторов по проданным им товарам, продукции, выполненным работам или оказанным услугам, обеспеченная векселями, отражается по статье «векселя к получению”.

По статье «задолженность дочерних и зависимых обществ» группы статей «Дебиторская задолженность» отражается числящаяся на отчетную дату в бухгалтерском учете данные по текущим операциям с дочерними обществами организации.

Задолженность участников по взносам в уставной капитал включает сальдо невнесенных взносов учредителей организации в ее уставной капитал.

По статье «авансы выданные” показывается сумма уплаченных другим организациям и гражданам авансов по предстоящим расчетам в соответствии с условиями договоров.

В группировке по срокам предоставления различают дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и дебиторскую задолженность, платежи по которой предполагают получить в течение года после отчетной даты.

Правовое регулирование договора банковского счета

... привлечение денежных средств во вклады; Рассмотреть договор банковского вклад: виды договоров, форма договора, существенные условия договора; Изучить права и ответственность банка за нарушение правового регулирования договора банковского вклада. При написании курсовой работы применялись ...

Дебиторская задолженность учитывается как краткосрочная, если ее срок погашения не превышает 12 месяцев после отчетной даты. Остальная дебиторская задолженность относится к долгосрочной. Исчисление указанного срока осуществляется начиная с 1-го числа месяца, следующего за месяцем, в котором актив был принят к бухгалтерскому учету.

По времени возврата: нормальной считается задолженность, вытекающая из установленных правил расчетов, являющаяся неизбежным балансовым остатком на 1-е число каждого месяца. Это задолженность: по судам и займам организаций в пределах сроков договоров; поставщикам при расчетах на инкассо по платежам, срок которых не наступил; налоговым органам и внебюджетным фондам по сборам и отчислениям в пределах установленных сроков.

Просроченная задолженность подразделяется на задолженность: не оплаченную в срок по расчетным документам, инкассируемым банком; долги с истекшими сроками исковой давности.

С точки зрения причин возникновения задержки возврата просроченная задолженность делится на:

- спорную, по которой дела переданы в суд или арбитраж;

- задолженность по претензиям, вытекающим из договоров купли-продажи (низкое качество, некомпетентность, пропажа);

- задолженность по недостачам, растратам, хищениям.

По степени обеспечения следует различать обязательства, обеспеченные и необеспеченные залогом, поручительством, банковской гарантией. По обеспеченному залогом долговому обязательству кредитор имеет право получить в возмещение долга часть или полную стоимость заложенного имущества. Залогодателем может являться как сам должник, так и третье лицо. По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение им его долгового обязательства полностью или частично. При банковской гарантии банк или страховая организация дают по просьбе другого юридического лица письменное обязательство уплатить кредитору юридического лица в соответствии с условиями даваемого гарантом долгового обязательства денежную сумму по предъявлению кредитора требования о ее уплате. За выдачу банковской гарантии взимается плата. По окончании определенного в гарантии срока она теряет силу и прекращается. [21.]

По возможности взыскания дебиторскую задолженность подразделяют на: надежную, сомнительную, безнадежную.

К надежной дебиторской задолженности относят сумму счетов, предъявленных к покупателям с оплатой в пределах срока, установленного договором, поручительством или банковской гарантией. Сомнительной считается непогашенная в срок и не обеспеченная задолженность, по которой, тем не менее, сохраняется вероятность возможного погашения. Безнадежной считают задолженность с истекшим сроком исковой давности, невозможную к получению вследствие форс-мажорных обстоятельств, в которых оказался должник, а также ликвидации организации — дебитора или ее банкротства.

Группировка кредиторской задолженности аналогична группировке дебиторской задолженности.

Рисунок 2. Группировка кредиторской задолженности.

Кредиторская задолженность по экономическому содержанию включает задолженность поставщикам и подрядчикам. Данная задолженность учитывается в сумме договорной стоимости поступивших от них материальных ценностей, выполненных работ или оказанных услуг. По статье «векселя к уплате” отражают сумму задолженности поставщикам, подрядчикам и другим кредиторам предприятия, которым были выданы в обеспечение их поставок, работ, услуг соответствующие векселя. Кредиторской задолженностью перед персоналом организации считают начисленные, но невыплаченные суммы оплаты труда. Задолженность предприятия перед бюджетом включает начисленные, но неуплаченные суммы платежей по налогам, сборам и приравнены к ним платежам, включая налог на доходы физических лиц.

Учет и анализ кредиторской задолженности организации

... С учетом отмеченных признаков, кредиторскую задолженность можно определить как часть имущества предприятия, являющуюся предметом возникших из различных правовых оснований долговых обязательств организации-дебитора перед правомочными лицами - кредиторами, подлежащую бухгалтерскому учету и ...

По статье «задолженность перед дочерними и зависимыми обществами” отражаются числящиеся на отчетную дату в бухгалтерском учете данные по текущим операциям с дочерними и зависимыми обществами организации. К задолженности по авансам полученным относят суммы полученных от сторонних организаций авансовых платежей по предстоящим расчетам на основе заключенных договоров. По статье «прочие кредиторы’ учитываются все остальные виды кредиторской задолженности по расчетами с контрагентами организации.

К кредиторской задолженности участникам по выплате доходов относится сумма долговых обязательств организации по причитающимся к выплате дивидендам, процентам по акциям и облигациям.

Данные группировки дебиторской и кредиторской задолженности используются в бухгалтерском учете и отчетности. [20.]

Осуществлять предпринимательскую деятельность, не вступая в договорные взаимоотношения по поставке товаров, выполнению работ и оказанию услуг, а также по финансовым расчетам по этим операциям, не представляется возможным. Контрагентами в соответствии с ГК РФ выступают поставщики, подрядчики, покупатели и заказчики [3.].

К поставщикам относят организации, поставляющие материально-производственные ресурсы, включая товары, а к подрядчикам — организации, осуществляющие строительно-монтажные, ремонтные и иные работы. Другой стороной договора выступают покупатели материалов (товаров) и заказчики на строительство (приобретение объектов основных средств, выполнение проектных геологоразведочных работ, проведение научных исследований и т.д.).

В процессе инвестирования Финансовых ресурсов во внеоборотных активы возможно совмещение. Функций заказчика и подрядчика в одном юридическом лице.

В бухгалтерском учете РФ, как и в мировой практике, под обязательствами понимают кредиторскую задолженность юридического лица, игнорируя то обстоятельство, что данная организация может иметь и дебиторскую задолженность, которую она обязана погасить в сроки, установленные договором или законом. Так что, строго говоря, дебиторская задолженность — это тоже обязательство. Однако будем пользоваться устоявшимся правилом: кредиторская задолженность — это обязательство, дебиторская — долги [7.].

Общие основания прекращения обязательств с точки зрения государственного законодательства следующие:

- надлежащее исполнение (ст.408 ГК РФ);

- зачет (ст.410 ГК РФ);

- новация (ст.414 ГК РФ);

- прощение долга (ст.415 ГК РФ);

- ликвидация организации, являющейся должником или кредитором в обязательстве, коме случаев, когда правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (ст.419 ГК РФ).

В ст.410 ГК РФ предусмотрено, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил или он не указан либо определен моментом востребования. Для зачета достаточно заявления одной стороны. Взаимозачет возможен лишь при соблюдении трех условий, предусмотренных ст.410 ГК РФ: наличие встречных задолженностей, признаваемых сторонами; однородность встречных требований, которыми считается их сопоставимость, приведенная к единому эквиваленту. При этом денежные обязательства признаются однородными независимо от оснований их возникновения; срок обязательства наступил или он не указан либо определен моментом

План Счетов бухгалтерского учета — основа системы организации учета

... опытно-конструкторские и технологические работы. Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости. Счет 05 «Амортизация нематериальных активов» ... имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее – материальные ценности), предоставляемые организацией за плату во временное ...

Такая же запись производится по балансу должника в случае прекращения обязательств по оплате приобретенных товаров (работ, услуг) вследствие ликвидации юридического лица-кредитора.

При документальном оформлении и учете операций, рассматриваемых в данной главе, кроме общих нормативных документов, перечисленных выше, следует руководствоваться:

- гл.25 НК РФ; [4.]

Положением о безналичных расчетах в Российской Федерации, утвержденным приказом Банка России от 3 октября 2002 г.2-П (далее — Положение о безналичных расчетах).

Нормативными документами по порядку заполнения отдельных полей расчетных документов.

Основанием для принятия на учет кредиторской задолженности перед поставщиками являются расчетные документы (счета, счета фактуры) и документы, свидетельствующие о факте свершения сделки (товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуг).

Доставка материальных ценностей осуществляется только двумя способами. В первом случае для доставки материальных ценностей предприятие назначает своего поверенного (экспедитора).

Ему выдают под отчет наличные деньги с правами получения ценностей и немедленной оплаты за них (например, покупка материалов и запасных частей), либо доверенность (ф. М-2).

Расчеты с покупателями и поставщиками производятся платежными поручениями, платежными требованиями-поручениями, в порядке уступки права требования, векселями. При расчетах с поставщиками и подрядчиками наличными денежными средствами оформляются авансовые отчеты на основании выданных контрагентами квитанции к ПКО и кассового чека [16, ст.231]. Взаимозачетная операция является односторонней сделкой и может быть совершена одной из сторон с уведомлением другой стороны при отсутствии разногласий по проведению взаимозачета. Сторона, принявшая решение о проведении взаимозачетной операции, оформляет заявление о проведении зачета. Сделка по проведению взаимозачета вступает в силу с момента получения этого заявления другой стороной. Подтверждением получения заявления другой стороной необходимо считать квитанцию, уведомление о получении и так далее.

Расчеты с покупателями производятся как в наличной форме (через кассу организации — расчеты за отгружаемую продукцию), так и в безналичной форме: как оплата по выставленному счету через банк (авансовые платежи), или оплата за ранее отгруженную продукцию (в случае отсрочки платежа).

В ходе осуществления своей деятельности у предприятия возникают взаимоотношения с персоналом, выполняющим производственное задание, что влечет за собой расчеты с работниками предприятия, с органами социального страхования и обеспечения и другими организациями и лицами.

Бухгалтерский учет расчетов с работниками по заработной плате осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

Первичные документы являются основным источником сбора при проверке расчетов: с персоналом по оплате труда: приказы о приеме на работу и переводе на другую работу, о предоставлении отпуска, о прекращении трудового договора; контракты, трудовые договоры; штатное расписание; личные карточки форма Т-2); табель учета использования рабочего времени (форма Т-13); листок нетрудоспособности; расчетно-платежная ведомость (форма Т-49); расчетная ведомость (форма Т-51); платежная ведомость (форма Т-53); лицевой счет (форма Т-54); исполнительные листы; налоговые карточки по учету доходов и подоходного налога.

По социальному страхованию и обеспечению: расчетная ведомость по средствам Фонда социального страхования РФ (ф-4 ФСС РФ); журнал поступления путевок от ФСС РФ; расчетная ведомость по страховым взносам в Пенсионный фонд РФ; расчетная ведомость по взносам в Федеральный и Территориальные фонды: расчетная ведомость по страховым взносам в Государственный фонд занятости населения (ф. ФЗ-1); обязательные сведения (информация) работодателя в Комитет по занятости населения.

С подотчетными лицами: авансовый отчет; командировочное удостоверение; журнал учета работников, выбывающих в командировки; журнал учета работников, прибывающих в командировке; инвентаризационная опись по счету 71 «Расчеты с подотчетными лицами»; с персоналом по прочим операциям: поручения-обязательства за товары, проданные в кредит; договоры займа; приказы (распоряжения) суда; исполнительные листы; платежные поручения; приходные кассовые ордера.

В общей сумме кредиторской задолженности, как правило, большое место занимают долговые обязательства перед поставщиками за полученные товарно-материальные ценности и услуги.

К поставщикам и подрядчикам относятся организации, поставляющие сырье и другие товарно-материальные ценности, а также выполняющие разные работы (капитальный, текущий ремонт основных средств и других) и оказывающие различные виды услуг. Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ, оказания услуг либо одновременно с ним с согласия организации.

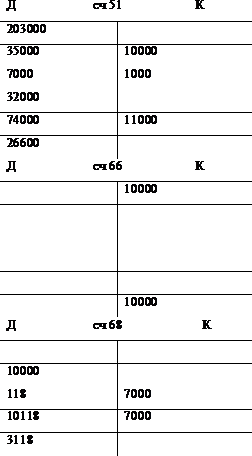

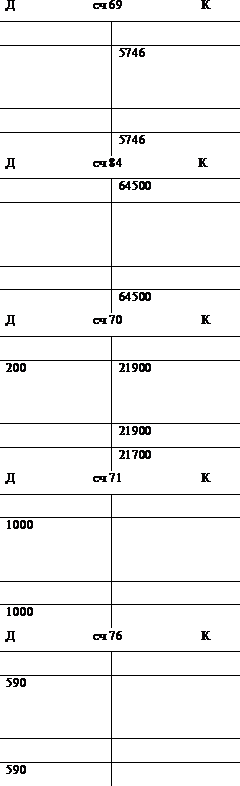

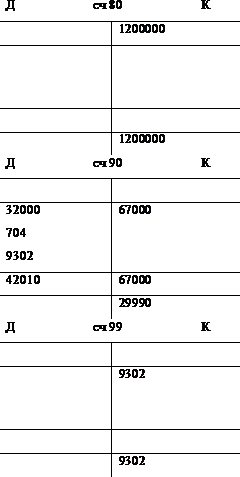

Рассмотрим организацию бухгалтерского учета с дебиторами и кредиторами по отдельным участкам, а именно: учета расчетов с поставщиками и подрядчиками (счет 60); учет расчетов с покупателями и заказчиками (счет 62); учет расчетов с персоналом предприятия (счета 70,71,73); учет расчетов с бюджетными и внебюджетными фондами (счета 68,69); учет расчетов с разными дебиторами и кредиторами (счет 76).

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками».

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей») или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

За неотфактурованные поставки счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно.

Рассмотрим методику аналитического и синтетического учета операций, осуществляемых между участниками договора поставки (купли-продажи) или договора подряда. Поставщик отгружает МПЗ покупателю, подрядчик выполняет капитальные работы для заказчиков. В Бухгалтерском балансе пассивные позиции: обязательствам перед поставщиками и подрядчиками противостоит сумма в активе по статье «Покупатели и заказчики». Наличие такой информации позволяет сделать экспресс-анализ: если актив по названной позиции (непросроченный в оплате) превышает кредиторскую задолженность поставщикам, то такое положение следует оценивать положительно [16.].

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок. Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно. В ходе осуществления своей деятельности у предприятия с работниками возникают взаимоотношения, что влечет за собой расчеты предприятия с работниками за выполнение ими производственных заданий [18.].

Рассмотрим организацию бухгалтерского учета с персоналом предприятия.

- ) Бухгалтерский учет расчетов с работниками по заработной плате осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

Этот счет по отношению к балансу является пассивным и размещается в 6 разделе плана счетов. Счет 70 «Расчеты с персоналом по оплате труда» субсчетов не имеет.

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту <#»697859.files/image002.gif»>

Баланс ОАО «Мария» на 1 сентября 2010 г. Оборотная ведомость

|

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

О1 |

840000 |

840000 |

||||

|

10 |

110500 |

9500 |

101000 |

|||

|

20 |

70500 |

37146 |

107646 |

|||

|

71 |

1000 |

1000 |

||||

|

43 |

50000 |

32000 |

18000 |

|||

|

44 |

1416 |

1416 |

||||

|

50 |

500 |

1000 |

1200 |

300 |

||

|

51 |

203000 |

74000 |

11000 |

266000 |

||

|

66 |

10000 |

10000 |

||||

|

68 |

10118 |

7000 |

3118 |

|||

|

69 |

5746 |

5746 |

||||

|

70 |

200 |

21900 |

21700 |

|||

|

76 |

590 |

590 |

||||

|

80 |

1200000 |

1200000 |

||||

|

84 |

64500 |

64500 |

||||

|

90 |

42010 |

67000 |

24990 |

|||

|

99 |

9302 |

9302 |

||||

|

1274500 |

1274500 |

166064 |

166064 |

1337654 |

1337654 |

|

В современных условиях предприятие не может существовать без привлечения заемных средств. Поэтому проблема дебиторской и кредиторской задолженности близка всем хозяйствующим субъектам. Кредиторская задолженность в современных условиях способствует развитию организации. Используя кредиты, организация может быстрее и масштабнее реализовать свои цели, повысить эффективность финансовой деятельности.

Таким образом, в теоретической части курсовой работы были проанализированы основные понятия дебиторской и кредиторской задолженности. Были изложены правовые основы долговых обязательств, рассмотрены 71,75,76,79 счета. Также в первой главе была дана классификация дебиторской и кредиторской задолженности. В практической части курсовой работы мы на основе данных для выполнения задачи:

- Открыли счета синтетического учета по данным баланса на ноября 200_г;

- Записали в журнал операций и на счет бухгалтерского учета хозяйственные операции за ноябрь 200_г;

- Составили оборотную ведомость по счетам бухгалтерского учета за ноябрь 200_ г.;

- Составили баланс ОАО «Мария» на 1 сентября 200_ г.

2. Закон РФ «Об аудиторской деятельности» №119-ФЗ от 07 августа 2001г.

- Гражданский кодекс РФ, чч.1 и 2.

- Налоговый кодекс РФ, чч.1 и 2.

- Постановление «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» №914 от 2 декабря 2006г.

- Постановление «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)» №817 от 18 августа 2006г.

- .

План счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятия (Приказ Министерства финансов РФ №94н от 31 октября 2011г.).

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (Приказ Министерства финансов РФ №34н от 29 июля 1998г.).

- Положение о безналичных расчетах в РФ (ЦБ РФ от 12.04.2001 №2-П).

- Приказ «Об утверждении формы «Расшифровка дебиторской и кредиторской задолженности организаций» №19н от 10 марта 1999г.

- Российские правила (стандарты) аудиторской деятельности. Комиссия по аудиторской деятельности при Президенте РФ.

- Федеральный закон «Об акционерных обществах» (№208-ФЗ от 26 декабря 1995г., в ред.

от 7 августа 2001г.).

— Федеральный закон «О внесении изменений и дополнений в часть II Налогового кодекса РФ и некоторые другие акты законодательства РФ о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства РФ о налогах и сборах» (Федеральный закон от 06.08.2001 № 110-ФЗ).15. А

- Федеральные правила (стандарты) аудиторской деятельности утвержденные Постановлением правительства РФ от 23 сентября 2002г. № 696, в ред. Постановлений Правительства РФ от 04.07.03 №405, от 07.10.04 №532, от 16.04.05 №228.

- Астахов В.П.

Бухгалтерский (финансовый) учет: Учебное пособбие. Издание 6-е, перераб. и доп. — Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2007. — 960с.

- А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.;

- Под ред.П.С. Безруких. Бухгалтерский учет: Учебник — 4-е изд., перераб. и доп. — М /: Бухгалтерский учет, 2006. — 719с.

- Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учебное пособие. — 2-е изд., перераб. и доп. — М.: «ИД ФБК-ПРЕСС», 2007

- П.И.

Камышанов, А.П. Камышанов.: Бухгалтерский финансовый учет: учеб. для студентов, обучающихся по специальностям: «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» — 4-е изд., испр. — Москва /Омега-Л, 2007. — 591 с.

- В.И. Подольский, Л.Г. Макарова, А.А. Савин, Л.В. Сотникова и др.;

- Под. ред. Проф.В.И. Подольского — М Аудит. Практикум: Учеб. пособие для вузов.: «ЮНИТИ-ДАНА», Аудит, 2007-583c.

20. В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.; Под. ред. Проф.В.И. Подольского. — Аудит: Учебник для вузов/3-е изд., перераб. и доп. — М: «ЮНИТИ-ДАНА», Аудит, 2006-400c

- Шеремет А.Д., Суйц В.П. Аудит: Учебник. — 4-е изд., перераб. и доп. — М.: «ИНФРА-М», 2004-528c