1. Введение

Вопрос о цене продуктов технического творчества и , в частности, относится к числу наиболее дискуссионных в современной экономике. Он приобрел особую актуальность в связи с вводом рыночных отношений, переходом от фиксированных цен, устанавливаемых на основе нормативов и калькуляций , к договорным отношениям производителей и пользователей на основе купли-продажи.

2. Особенности программных средств, как товара.

Программные средства представляют собой разновидность , и имеют ряд отличительных особенностей, выделяющих программные продукты из мира материальных товаров. Это обусловлено следующими свойствами информации:

Во-первых, не разработаны принципы собственности на информацию. По своей сущности она имеет двойную принадлежность — общественную и частную, поскольку использование информации одним пользователем не противоречит использованию ее другим или другими. Знания, заложенные в информационном продукте личного пользования, не могут быть сохранены в тайне в течение длительного периода. В отличие от других продуктов информационные не отчуждаются от производителя — их производство и потребление практически неотделимо. Продавец не лишается товара, а распространяет его среди пользователей, которые получают к нему доступ после покупки. До настоящего времени остается нерешенным вопрос относительно принадлежности информации для общественного и частного пользования с экономическими ограничениями для ее распространения.

Во-вторых, в принципе отсутствует свойство «расходование», присущее всем материальным продуктам. Особенностью информации является также то, что она применяется как ресурс или часть управления и одновременно ее части потребляются в качестве основных средств. Это создает определенные трудности при использовании информационных продуктов и определении стоимости обслуживания пользователей.

В-третьих, при торговле интеллектуальными продуктами, к которым относятся и информационные, опираются на информации. Но данная проблема пока не решена. Соотношение «стоимость — цена», используемое при производстве любых продуктов, не всегда имеет однозначное решение из-за динамического изменения жизненного цикла информационных продуктов. В отличие от материального производства информационная деятельность требует значительных, но однократных расходов, в то же время распространение информации обходится пользователям относительно дешево.

Процесс защиты информации на предприятии ОАО «Сбербанк России»

... использованием. 2. Исследование процессов защиты информации в ОАО «Сбербанк России» 2.1 Разработка политики безопасности банка Стратегия информационной безопасности банков весьма сильно отличается от ... доступа к деньгам повышает вероятность преступного проникновения в банковские системы. 4. Информационная безопасность банка (в отличие от большинства компаний) должна обеспечивать высокую надежность ...

В-четвертых, в отличие от потребительских товаров на рынке информационных продуктов важным является условие разграничения между ними с помощью разработки и предоставления дополнительных услуг и продуктов с . Речь должна идти о разработке системы развитого меню для неподготовленного пользователя, обслуживании специфических процессов, обработке дополнительной информации и т. д.

В-пятых, существующие оценки информационных продуктов не позволяют измерять ценность информации. До настоящего времени не разработаны измерители и размерность информации, а такие, как бит , количество сообщений, запись и т. п., пригодны только для материального отражения информации и не зависят от ее ценности. Кроме того, отсутствуют единые критерии определения эффективности .

3. Факторы, влияющие на ценообразование ПС

Современная практика торговли программными продуктами как бы опровергает основное положение о том, что цена является денежным выражением стоимости и косвенным показателем затраченного общественно необходимого труда. Программные продукты с идентичным функциональным наполнением значительно отличаются ценой, причем иногда данное отличие составляет порядок. При определении стоимости основное внимание акцентируется на уникальность объекта купли-продажи, преимущества в качестве по сравнению с аналогами (если подобные существуют), на издержки, которые несет пользователь для замены предлагаемого продукта другим, степень срочности и остроту потребности. В рассмотренном перечне факторов ценообразования на , каким является программный продукт, обращает внимание отсутствие каких-либо показателей издержек производства.

Следует иметь в виду, что процесс ценообразования тесным образом связан с соотношением сил производителей, зарождающейся конкурентной борьбой на рынке и созданием определенных преимуществ для крупных предприятий. В условиях монопольного рынка механизм формирования цены связан с получением монополистической прибыли, но при этом она может отклоняться от стоимости (в ту или другую стороны) со значительным и устойчивым характером. Примером служит общедоступное программное обеспечение, цена которого устанавливается на чисто символическом уровне.

В условиях основным законом, который определяет уровень цен на все без исключения товары и продукты, является закон стоимости. Но это совершенно не значит, что цена всегда совпадает со стоимостью и что издержки производства обязательно определяют величину цены каждого продукта.

4. Особенности ценообразования ПС

Сложности, возникающие при формировании цены на программные продукты, что объясняется следующими обстоятельствами.

Во-первых, стоимость информации и заключенных в ней знаний достаточно трудно измерить количественно. В связи с этим сложно построить необходимые для изучения и анализа рынка и предложения. Поскольку ценность конкретного программного продукта можно измерить только после применения его пользователем, то спрос на него будет зависеть от представлений пользователя о полезности (ценности) приобретаемого продукта. Данные представления характеризуются большим разнообразием, поскольку часто основываются на несистематизированных, отрывочных, неполных, а часто и субъективных сведениях.

Бухгалтерское программное обеспечение: его сущность, применения и особенности

... выбора Бухгалтерского ПО, наиболее популярные программные продукты, критерии выбора бухгалтерского ПО В современных условиях ведение бухгалтерского учета основывается на самом широком использовании средств вычислительной техники. Поэтому при выборе программного обеспечения автоматизации бухгалтерского учета необходимо ...

Во-вторых, трудность расчета издержек создания программных продуктов связана с тем, что они являются, как правило, и предлагаются пользователям в рамках конкретной технологии реализации нововведений, где происходит постепенное наполнение навыков и практического опыта, представляющих особую ценность как для пользователей, так и разработчиков. Одной из особенностей программных продуктов коммерческой направленности является их создание не для внутреннего применения, а для реализации на рынке. С этой точки зрения отношение к товару-продукту не отличается от сбыта материальной продукции. Однако в отличие от продажи материальной продукции, реализация ПП может быть затруднена в связи с техническими, организационными и экономическими факторами, в том числе:

- неподготовленностью пользователей и их аппаратной и программной сред;

- отсутствием навыков в рекламировании и продаже программных продуктов;

- высокой первоначальной ценой продукта и отсутствием должного сопровождения и др.

В третьих, способность к отчуждению применительно к программным продуктам носит двойственный характер (временная или постоянная).

До тех пор пока то новое, уникальное, что заложено в продукт, не разглашено полностью или частично, продукта может получать в или определенную долю монопольной прибыли. В данном случае речь идет о лицензировании и продаже программных продуктов, когда в договоре купли-продажи пользователь и производитель оговаривают возможность или исключение их передачи третьей стороне. И в случае официально подключения третьей стороны и последующих пользователей продукт становится общедоступным, что приводит исключению основы для получения добавочной прибыли.

Таким образом, трудность количественного определения стоимости, сопутствующий характер создания и распространения, а также временный характер присвоения монопольной прибыли также выделяют программный продукт из ряда обычных промышленных и потребительских товаров.

Перейдем непосредственно к рассмотрению ценообразования на программные средства.

5. Простейшая модель ценообразования.

Допустим, мы произвели программный продукт, у которого нет аналогов и, следовательно, нет конкурентов. Нам известны все потенциальные покупатели, а им, в свою очередь, известен наш продукт. Инфляция отсутствует. Пусть каждый потенциальный покупатель готов купить одну копию программы по любой цене, не превышающей его собственной предельной цены (то есть максимума, который он готов платить за данную программу).

Наша задача — назначить такую цену на программный продукт, чтобы прибыль от его продажи была максимальной.

Для простоты будем пока считать, что затраты на создание новой копии программы и ее сбыт равны нулю, а налоги отсутствуют (и то и другое сравнительно легко учесть при практических расчетах).

Депозитные продукты для физических лиц в ЗАО «Идея Банк» ...

... ЗАО ”Идея Банк“ ЦБУ №15 г. Гродно по организации депозитных операций. Предметом исследования являются депозитные продукты ЗАО ”Идея Банк“ ЦБУ №15 г. Гродно. Основополагающими источниками ... в активные операции. Данные операции составляют основную группу пассивных операций. Субъектами депозитных операций могут выступать коммерческие банки, небанковские финансово-кредитные организации, учреждения, ...

Тогда совпадет с прибылью фирмы от продаж. При принятых допущениях задача поиска оптимальной для продавца рыночной цены сводится к поиску максимального значения произведения цены на число проданных по этой цене копий. Какова же зависимость между ценой на программу и количеством продаваемых копий?

Выберем среди потенциальных покупателей того, у кого собственная предельная цена на программный продукт минимальна. При назначении такой цены все покупатели приобретут продукт, будет продано максимально возможное число копий и полностью насыщен рынок. Поэтому найденную указанным способом цену можно считать нижним пределом рыночной цены. Очевидно, что верхний предел совпадает с максимальной предельной ценой, назначенной «самым щедрым» потенциальным покупателем.

Имеет смысл предположить, что зависимость между числом проданных копий и ценой — кусочно-постоянная убывающая функция. Незначительная разница в предельных ценах на несколько рублей не имеет существенного влияния на результат. Поэтому можно объединить покупателей в группы и для каждой из них установить некую групповую предельную цену.

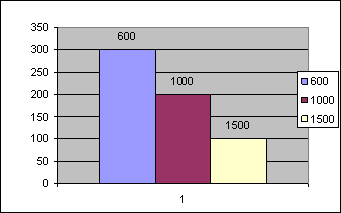

Для иллюстрации приведем пример. Пусть есть три группы покупателей, каждая из которых готова приобрести 100 копий программы. Предельная собственная цена составляет: для первой группы — 600 долл., для второй — 1000 долл. и для третьей — 1500 долл. за копию. При цене не выше 600 долл. за копию будет продано 300 копий, при цене от 601 до 1000 доллкопий, при цене от 1001 до 1500 доллкопий. При более высокой не будет вообще. (рисунок 1)

Оптимальную цену целесообразно искать среди значений предельных собственных цен потенциальных покупателей. Малое уменьшение цены по сравнению с такими значениями не приводит к увеличению количества копий и, следовательно, уменьшает прибыль, а увеличение цены на один доллар приводит к потере покупателей.

Факторы, влияющие на ценообразование

5. Учет затрат

Уточним модель с учетом затрат на создание и сбыт каждой новой копии продукта.

Пусть для условий нашего примера такие затраты составляют 100 долл. Тогда при значениях цены на программный продукт 600, 1000 и 1500 долл. за копию получим соответственно 150, 180 и 140 тыс. долл. прибыли. Таким образом, значение цены 1000 долл. за копию по-прежнему является оптимальным. Если же затраты составят 550 долл. за копию, то прибыль при тех же значениях цены составит соответственно 15, 90 и 105 тыс. долл., а оптимальным окажется значение цены 1500 долл.

6. Учет фактора времени

В условиях интенсивной инфляции проданные по одной и той же цене, но в разное время копии программы принесут фирме неодинаковую реальную прибыль. Для повышения адекватности моделей ценообразования следует перейти к так называемым сопоставимым (учитывающим инфляцию) ценам. Целесообразно приводить цены к сопоставимым на момент начала продажи продукта, совпадающий с моментом определения цены за копию.

С учетом того что требуют времени на движение денег от клиента, срок от момента объявления цены до момента зачисления денег на счет фирмы-разработчика складывается минимум из трех составляющих: времени от объявления цены до момента принятия решения о покупке, времени от принятия решения о покупке до момента оплаты и времени от момента оплаты до поступления денег к продавцу (при наличной оплате последняя составляющая равна нулю).

Антикризисная политика и программы устойчивого экономического ...

... + I + G + Nx экономический рост инновационный антикризисный где С - потребление (расходы); I - валовые инвестиции; ... народного хозяйства) цена Совершенствование организации производства Фондоотдача НТП затраты Развитие сферы ... увеличение запасов является "не потребленным продуктом", то есть инвестициями. Так как ... министерством экономики Республики Казахстан, призваны выразить результаты экономической ...

При продаже через дилер ов добавляется еще время движения денег от дилера к разработчику.

2.4. Учет фактора риска

Это еще один комплекс вопросов (до настоящего времени почти не исследованный), связанный с влиянием авторских прав на цену программных продуктов. Рассмотрим кратко правовые аспекты формирования цены на программные продукты.

Материальные продукты типа вычислительной техники, периферийных устройств и т. п. защищаются патентами, и другими атрибутами правового государства. Принятые в большинстве развитых стран законы об информации, защите интеллектуальной собственности защищают собственника от различных посягательств. Стремление получить потенциальные выгоды в виде монопольно высокой цены достигается у производителей материальной продукции намного проще, так как право собственности позволяет эффективно отводить притязания других производителей. Но и это не всегда обеспечивается полностью, так как многие производители из стран Юго-Восточной Азии используют недостатки своих законодательств и производят «перепечатки» микропроцессоров, компьютеров, периферийного оборудования и программного обеспечения.

К нематериальным продуктам, в том числе программам, угроза недозволенного применения (несанкционированного копирования и распространения) более реальна и встречается повсеместно. При создании продуктов производители стараются обеспечить получение наибольшей доли положительных эффектов от их использования. Стремление увеличить эту долю обеспечивается использованием искусственной или — патентов, а также коммерческой тайны , торговых марок и др. При несанкционированном копировании и распространении продукты реализуются по монопольно высокой цене, а чаще всего намного ниже ее, что обеспечивает получение сверхвысоких доходов. Предприятия-пираты несут расходы только на тиражирование программ, совершенно не расходуя значительных ресурсов и времени на научно-исследовательские работы , рекламу, охрану товарных марок и другие мероприятия, направленные на идентификацию своей продукции.

Но формирование цены представляет собой процесс взаимодействия производителей и пользователей, однако последние отличаются различным восприятием ценности продукта, а иногда и отношением к охране авторских прав производителя. В связи с этим производители стремятся обезопасить себя от потенциальных потерь в получении сверхприбыли и часто используют рисковую надбавку при формировании цены. Но рисковая надбавка, как известно, сопровождается соответствующими затратами на реализацию организационных, технологических и правовых мероприятий, направленных на исключение несанкционированного использования программ.

Учет фактора неопределенности

Стоимость программной продукции формируется не сразу, она имеет высокую степень неопределенности, в ее формировании важную роль играют затраты на создание, а не на производство и воспроизводство. Затраты труда на создание продукта учитываются не индивидуально на каждую единицу, а в совокупности на весь проект, создаваемый за определенный период времени. Поскольку расходы должны окупиться в целом, это не означает, что они обязательно должны быть компенсированы при продаже единичной версии.

Сущность понятий «расходы», «затраты», «издержки»

... дня Нормативный запас= норма запаса * среднедневной расход Общая стоимость оборотных средств Элементы оборотных средств Стоимость (тыс. руб.) Запасы 986 Дебиторская задолженность ... /мес.) 840 - заработная плата мастера (тыс. руб. /мес.) 8 Затраты на управление: - заработная плата директора (тыс. руб. /мес.) 7 ... вид ОФ кол-во (шт.) цена за 1 шт. (тыс. руб.) Стоимость, (тыс. руб.) сервер 2 20 ...

2.5. Учет внешних факторов

Наиболее существенные внешние факторы, влияющие на маркетинговую стратегию фирмы на рынке программ, — конкуренция и .

После определения сбыта продукта, его сегментации, учета неопределенности и риска по сегментам производятся оценки влияния конкурентов на сегменты потребительского рынка . Такие оценки можно получить, например, из статистики или экспертным путем.

Влияние государства проявляется в первую очередь посредством налогов, штрафов и пошлин. Несмотря на то что в отечественных условиях реальные и и расходы фирмы различаются, налоги, штрафы и пошлины часто взимаются исходя из номинальных результатов

Другие факторы

Современная практика торговли программными продуктами как бы опровергает основное положение о том, что цена является денежным выражением стоимости и косвенным показателем затраченного общественно необходимого труда. Программные продукты с идентичным функциональным наполнением значительно отличаются ценой, причем иногда данное отличие составляет порядок. При определении стоимости основное внимание акцентируется на уникальность объекта купли-продажи, преимущества в качестве по сравнению с аналогами (если подобные существуют), на издержки, которые несет пользователь для замены предлагаемого продукта другим, степень срочности и остроту потребности.

Следует иметь в виду, что процесс ценообразования тесным образом связан с соотношением сил производителей, зарождающейся конкурентной борьбой на рынке и созданием определенных преимуществ для крупных диверсифицированных предприятий. В условиях монопольного рынка механизм формирования цены связан с получением монополистической прибыли, но при этом она может отклоняться от стоимости (в ту или другую стороны) со значительным и устойчивым характером. Примером служит общедоступное программное обеспечение, цена которого устанавливается на чисто символическом уровне.

В условиях рыночной экономики основным законом, который определяет уровень цен на все без исключения товары и продукты, является закон стоимости. Но это совершенно не значит, что цена всегда совпадает со стоимостью и что издержки производства обязательно определяют величину цены каждого продукта.

В пункте 4 мы рассмотрели определение нижнего и верхнего пределов цены на программный продукт, исходя из готовности покупателей заплатить ту или иную цены за программный продукт. Практически же при расчете верхнего и нижнего пределов цены необходимо учитывать множество других факторов.

Во-первых, нижний предел цены не может быть меньше издержек, так как они окупают затраты. Однако это допущение справедливо для тех случаев, когда в основе лежит предположение, что окупаются расходы по созданию продукта собственными усилиями, без привлечения инструментальных сред и программных модулей со стороны (т. е. собственного производства).

Но вместе с тем величина данных издержек может быть весьма значительной, поэтому производитель стремится включить в цену и , связанную со следующими факторами:

- отказом от самостоятельных действий на рынке (в случае передачи продукта посредникам для дальнейшего распространения);

- возможностью превращения пользователя в будущего конкурента (в случае продажи базовых и инструментальных средств с возможностью дальнейшего развития и распространения, что должно быть оговорено в договоре купли-продажи);

- возрастанием риска при разглашении функционального наполнения продукта и возможности несанкционированного копирования и распространения.

В итоге нижним пределом цены продукта для производителя является его собственная оценка суммы издержек и упущенной выгоды, а для пользователя — собственные оценки издержек производителя.

Формирование цен на основе затрат предприятия

... возможностях. Метод ценообразования на основе дохода с оборота Метод формирования цены на основе дохода с оборота также предполагает учет полных затрат предприятия. кроме ... цен методом стандартных издержек (руб) Показатели Изделие норма (стандарт) отклонение Затраты на сырье, материалы 54 -2 Расходы на оплату труда с отчислениями на социальные нужды 110,8 - Прочие расходы 125,2 +15 Косвенные затраты ...

Верхний предел цены продукта установить сложнее, так как им может быть сразу несколько показателей. Это связано с несколькими факторами. Во-первых, производитель исходит из расчета оценки прироста прибыли (экономии, эффективности), которую пользователь получит в результате применения продукта. Во-вторых, если производитель предлагает не уникальный программный продукт, а получивший распространение на рынке и предлагаемый несколькими производителями, то имеются рынка. Поэтому цена производителя-конкурента является при прочих равных условиях верхним пределом цены и своеобразным ориентиром. В-третьих, для пользователя не исключаются возможности самостоятельной разработки продукта с привлечением сторонних специалистов. Предельной ценой для пользователя будут выступать собственные издержки на разработку и применение. Последний фактор связан с сознательным нарушением пользователем авторских прав и законов об интеллектуальной собственности. Если пользователь идет по такому пути, то издержки приобретения будут заведомо наименьшими по сравнению с законным порядком получения продукта. Поэтому оценка степени защищенности продукта является важным критерием ценообразования.

Таковы вкратце основные факторы, влияющие на формирование цен на программные продукты.

Расчет цены программы

1. Расчет затрат на разработку и отладку программы

Суммарные затраты на разработку и отладку программы S равны

где Тi – затраты времени на разработку и отладку программы работником 1-й , чел./дн.;

- Lдн. i – ср. дневная работника 1-й категории, руб./день;

- Wi – количество работников 1-й категории;

- Кд – коэффициент ;

- Кн – коэффициент, учитывающий ;

- Kнр – коэффициент затрат на ;

- q = 0.25 – норматив рентабельности, учитывающий прибыль предприятия, разрабатывающего данную программу;

- Тмо = 28 – машинное время, потребное для отладки данной программы, час;

- e = 0,59 –эксплуатационные расходы, приходящийся на 1 час машинного времени, руб.

Эксплуатационные расходы состоят из суммы расходов по амортизации (Мом) и электроэнергии (Мэл).

Пример 1

Рассчитаем затраты на разработку и отладку программы, используя следующие данные:

Затраты времени на разработку и отладку программы работником 1-й категории равны (Ti ) 45 чел/дн.

Средняя дневная заработная плата работника 1-й категории (Lдн I ) равна 50 руб /день.

Количество работников 1-й категории (Wi ) = 1

Планирование доходов и расходов государства

... доходов и расходов, в которой проявляется сущность бюджета любого государства, находит свое отражение в бюджетном плане. 2. Планирование доходов федерального бюджета Доходы бюджетов обеспечиваются за счет налоговых и ... авиастроению, космическим программам, атомной промышленности, энергомашиностроению и некоторым другим. Такая поддержка связана также с реализацией высокоэффективных и быстро окупаемых ...

Коэффициент дополнительной заработной платы Кд =0.1

Коэффициент, учитывающий Кн = 43

Коэффициент затрат на Кнр = 0.5

Норматив рентабельности, учитывающий прибыль предприятия, разрабатывающего данную программу q= 0.25

Машинное время, требующееся для отладки данной программы Tмо = 28 часов

Эксплуатационные расходы, приходящиеся на 1 час машинного времени е = 0.59 рублей.

Расходы на разработку и отладку программы равны 137552 руб.

Расходы на разработку и отладку программы равны 137552 руб.

Расчет цены программного продукта и экономическое обоснование разработки продукта

Цена программы (в руб.) определяется как:

Zп = Sрп / Nп

Где Sрп – суммарные затраты на разработку этой программы, руб.;

Nп – количество организаций, которые приобретут данную программу

Возвращаясь к примеру 1, рассмотренному в предыдущем пункте, рассчитаем цену разработанного программного продукта, который будет приобретен 1 организацией.

Zп = 137552 / 1 = 137552

Расчет

Если ещё не было программы для решения рассматриваемых задач, то разработанная программа сопоставляется с решением этих задач вручную, т. е. тем как они решались раньше. В этом случае с внедрением разработанной программы, капитальные вложения определяются как

![]()

где Тпол – полезный годовой фонд времени работы этой ЭВМ (за вычетом простоев в ремонте).

ч/год;

- Кк – капитальные вложения в ЭВМ для которых предназначена данная программа. Кк складывается из стоимости компьютера с доставкой и стоимости запаса сменяемых частей (до 10% от стоимости компьютера);

- Тмэ = – машинное время, используемое потребителем для тех задач, которые он решает с помощью разработанной программы, машино-час/год (из расчёта 1ч/день);

- Zп – цена программы, которую планирует купить потребитель, руб./потребителя программы.

Рассчитаем капитальные затраты для примера1, при следующих данных:

Полезный годовой фонд времени работы ЭВМ – 2112 ч/год

Капитальные вложения в ЭВМ, для которых предназначена данная программа – 15000

Машинное время, используемое потребителем для тех задач, которые он решает с помощью разработанной программы – 252 машино-час/год

Если производится доработка программы потребителем для конкретного использования, то вложения связанные с внедрением программы, определяются

где Тд – затраты времени у потребителя на доработку программы;

- Lч – часовая заработная плата пользователя, производящего доработку программы, руб./часов.

В эксплуатационные расходы входят:

Контрольная работа: Государственное регулирование цен, его задачи

... продукты высокого качества и медикаменты высокой эффективности, что делает их недоступными для основной массы населения. Государственное регулирование цен - это метод управления ценами ... расходы, возмещаемые из прибыли, устанавливает нормативы рентабельности на продукцию предприятий-монополистов. Прямое вмешательство государства целесообразно тогда, когда ставится задача стабилизации действующих цен ...

- содержание персонала по обслуживанию комплекса технических средств;

- расходы на функционирование программы;

- расходы, связанные с содержанием зданий, помещений;

- накладные расходы;

- прочие расходы.

В роли персонала по обслуживанию комплекса технических средств может выступать обученный на компьютерных курсах человек (стоимость обучения, на сегодняшний день составляет 700руб. за одного человека).

Расходы, связанные с эксплуатацией (функционированием) программы (руб./год на потребителя), определяются как

И1 = Тмэ×eч + Zп / Tс

Где Тмэ – машинное время ЭВМ, используемое потребителем в течении года, для тех задач, которые он решает с помощью разработанной программы, машино-час/потребителя (из расчёта 1ч/день);

- e = 0.59 –эксплуатационные расходы, приходящийся на 1 час машинного времени, руб./машино-час;

- Тс =4 – срок службы данной программы, лет (из-за высоких темпов морального износа программы благодаря разработке новых, более совершенных программ);

Zп = 77 – цена программы

Рассчитаем эксплуатационные расходы программы для примера 1, при Тмэ = 252машино-час/потребителя

Тс = 4 года

И1 = 252×0,59 + 77 / 4 = 34984,1

Просчитаем экономию эксплуатационных расходов DИэ между вариантами с использованием ЭВМ и варианта когда задача решалась в ручную (на период эксплуатации программы Тс=4 года)

![]()

где Loi – i-ог исполнителя, решавшего эту задачу в ручную, приходящаяся на общее количество решаемых им задач в течении года, руб./год;

![]()

Как один из вариантов, в сфере снижения эксплуатационных расходов, можно предложить использовать наемного человека со стороны, для заполнения работы и соответственно сократить расходы на эксплуатацию техники и т. д. (этому человеку можно платить около 600 рублей в месяц, а в год это составит около 7200 руб./год и всего затрат на 4 года 28800 рублей, соответственно можно арендовать его ЭВМ).

Из этого следует, что расходы И, связанные с эксплуатацией в данном случае составят

И2 = 252×0,59 + 28800 / 4 = 7348,68

При этом затраты на капитальные вложения составят:

![]()

где Тпол = 2112– полезный годовой фонд времени работы ЭВМ (за вычетом простоев в ремонте) ч/год;

- Кк = 1500 – за ЭВМ. Кк складывается из арендной платы компьютера и стоимости запаса сменяемых частей (до 10% от стоимости компьютера);

- Тмэ = 252 – машинное время, используемое потребителем для тех задач, которые он решает с помощью разработанной программы, машино-час/год (из расчёта 1ч/день);

- Zп = 28800 – зарплата наемного человека за 4 года.

DКд2 = (252×1500/2112) + 28800 = 28978,98

В этом случае характеризуют относительной экономией капитальных вложений Qk и относительной экономией эксплуатационных расходов Qэ

Qk =(Кд1-Кд2) × 100 / Кд1 = (,98) × 100 / 77 = 79,2

Qэ =(И1-И2) × 100 / И1 = (34984,1 – 7348,68) × 100 / 34984,1 = 78,99

Ожидаемый годовой экономический эффект, получаемый потребителем, при подобном раскладе составит:

Эг = (И1-И2)+q(К1-К2)

Где q – норма рентабельности

Эг = (34984,1-7348,68) + 0,25*(,98) = 55226,12

Заключение

Обобщая приведенное, выделим основные компоненты цены программного продукта, не учитываемые ранее:

- упущенную выгоду и связанную с ней монополистическую прибыль;

- издержки передачи оборудования, спецификации, технологических схем, документации и т.

д.;

- отсутствие материального износа в процессе потребления и снижение цены по мере расширения круга пользователей;

- наличие или отсутствие конкуренции производителей (монополия или олигополия).

В свою очередь, верхний предел цены для производителя будет формироваться на основе следующих наименьших оценок:

- прироста прибыли (экономии) пользователя в результате применения продукта;

- стоимости приобретения аналогичного продукта у конкурента;

- издержек самостоятельной разработки. Пользователь использует те же оценки, но в обратной последовательности;

- собственные издержки на разработку продукта или обход торговой марки и патента;

- стоимость аналогичного продукта в случае приобретения у другого производителя;

- прирост прибыли (или экономии) за счет приобретения продукта;

- стоимость интеллектуального пиратства.

На первый взгляд сложившаяся ситуация выглядит так, что в каждом конкретном случае цена продукта не зависит от его стоимости. При определении цены производители могут не придавать значения затратам на создание, руководствуясь главным образом соображениями рыночной ситуации. Но в любом случае доходы от реализации должны превышать затраты на создание, в противном случае будут отсутствовать стимулы развития и совершенствования. В связи с этим в цене на конкретный продукт главную роль играет не сам затраченный на создание труд, а ожидаемая в результате применения продукта как более эффективного средства создания продукции и услуг с новым качеством. Поэтому важным фактором ценообразования является способность производителя присваивать данную экономию.

В большинстве случаев ценообразование тяготеет либо к установлению цены на основе полезности (ценности) продукта или услуги для пользователя, либо базируется на издержках производства. Это означает, что в первом случае цена должна быть пропорциональна полезности (ценности) продукта для пользователя. Таким образом, на продукты и услуги, ценность и полезность которых для усредненного пользователя очень высоки, должны устанавливаться цены, во многом превосходящие издержки их производства, а на продукты более низкой ценности будут назначаться цены незначительно выше предельных издержек. Ценообразование, базирующееся непосредственно на издержках производства, возникает в тех случаях, когда информационная полезность многогранна и производство продукта сопряжено с существенной экономией в масштабах производства.

Ценообразование, основанное на ценности (полезности) продукта, имеет большое преимущество перед ценообразованием, базирующимся на издержках производства, в тех случаях, когда речь идет об эффективности и качестве продукта, но при условии установления оптимальных цен. Если данное условие не выполняется, то установление цены в соответствии с ценностью (полезностью) продукта практически всегда приводит к его исключению из конкурентной борьбы. И наоборот, ценообразование, основанное на издержках производства, допускает конкуренцию частных и государственных организационно-правовых форм.