Пугачева Мария

Москва 2011

Актуальность темы обусловлена значением налогов в жизнедеятельности любого государства. В настоящее время Российская Федерация переживает период реформ, затрагивающий сферы управления, налогообложения, межбюджетных отношений, без чего не может существовать ни одно государство.

Во многом все сказанное относится и к транспортному налогу. До принятия НК РФ законодательного определения термина «установить налог или сбор» не существовало. Между тем Налоговый кодекс в положениях статьи 17 закрепил определение установления данных платежей. Однако до настоящего времени возникают многочисленные вопросы, связанные с установлением федеральных, региональных и местных налогов и сборов, что связано с нечеткостью соответствующих положений НК РФ. В связи с этим требуется законодательное закрепление четких и обоснованных правил или порядка установления налогов и сборов Российской Федерации.

Транспортный налог — обязательный, индивидуально безвозмездный платеж, который устанавливается Налоговым кодексом РФ и законами субъектов РФ о налоге, вводится в действие в соответствии с Налоговым кодексом РФ законами субъектов РФ о налоге и взимается с лиц, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Автором курсовой работы проанализированы некоторые вопросы, возникающие в связи с установлением и введением в действие транспортного налога на примере сложившейся практики рассмотрения Конституционным судом РФ жалоб на неконституционность положений законов субъектов РФ, вводящих новые налоги.

Помимо этого затронута проблема определения лица, являющегося плательщиком транспортного налога. Рассмотрен порядок исчисления и уплаты налога. В России имеется позитивный опыт развития налоговых правоотношений в части разграничения налоговых полномочий. И его необходимо использовать, подкрепляя научно обоснованными разработками.

Исходя из вышеизложенного, выбранная тема исследования представляется имеющей практическое и теоретическое значение.

1 История транспортного налога

Налогообложение транспорта имеет свои исторические корни и берет начало от налогообложения имущества граждан как материально-овеществленного дохода. Налоги на средства передвижения возникли гораздо позже налогов на недвижимое имущество, поэтому механизм их взимания не отличается высокой степенью сложности.

С момента возникновения государства перед обществом встал важнейший вопрос поиска источников формирования государственной казны.

Налог на транспортные средства в РК

... связанных с данным видом налога и рассмотрение зарубежного опыта налогообложения владельцев автотранспортных средств. Предметом исследования выступает налог на транспорт. Актуальность темы заключается в том, что платить налог на транспортные средства должны владельцы практически ...

Методы изъятия доходов государства на его функционирование изменялись от натуральных сборов до денежных платежей, регулярно, принудительно, индивидуально — безвозмездно взимаемых в прямой либо косвенной форме, получивших название налогов и воплотивших в себе, по словам английского философа Френсиса Бэкона, «экономически выраженное существование государства». Первые упоминания о возникновении косвенного обложения в виде различных пошлин относятся к более позднему периоду — концу Х в., когда основным косвенным налогом была дорожная пошлина, взимавшаяся за проезд, провоз груза, прогон скота по дорогам, мостам и переправам.

1.1 История взимания дорожных повинностей и пошлин в древности и средние века в зарубежных

Дороги весьма рано явились предметом попечения со стороны государства, которое первоначально сооружало их для военных целей, но ими не замедлила воспользоваться и торговля. Особенно высокой степени попечение государственной власти о дороге достигло в древнем Риме. Римские дороги разделялись: 1) на военные или государственные, состоявшие в ведении центральной власти, 2) малые, которыми заведовали общинные магистраты, 3) частные и полевые.

Государственные дороги сооружались на счет казны, нередко трудом солдат, и хотя они главным образом служили военным и политическим целям и находились в тесной связи с почтовыми учреждениями, но были предоставлены и свободному пользованию частных лиц. Малые дороги строились общинными магистратами, причем к участию привлекались и владельцы прилегающих земель, которые облагались натуральными или денежными дорожными повинностями. На них же лежало и исправное содержание как государственных, так и малых дорог. Дороги тщательно измерялись, расстояния от Рима указывались столбами, которые ставились через каждые 1000 шагов; составлялись карты и дорожники (см).

Средние века представляют в этой области резкий шаг назад. Только Крестовые походы в связи с расцветом торговых республик Италии и средне- и нижненемецких городов вызвали усиленную потребность в дорогах. Содержание дорог лежало на территориальном владельце, который в возмещение расходов взимал различные проезжие пошлины; но высоте этих пошлин далеко не соответствовало состояние дорог. Помимо злоупотреблений при взимании проезжих пошлин, некоторые институты феодального дорожного права прямо благоприятствовали дурному состоянию дорог. Таков был «порядок» (применявшийся до XIV в. во многих местах Германии), в силу которого, если повозка опрокидывалась или ломалась на дороге или лошадь падала, вся кладь поступала в пользу сеньера. Значительно улучшились дороги в XVI ст., когда заведена была регулярная почта. Просвещенные монархи XVIII века усиленно заботятся об упорядочении главных дорог, прибегая для этого к натуральным повинностям, содержание же дорог второстепенных остается делом общин и частных вотчинников. Первая половина текущего столетия может быть названа классической эпохой шоссейных дорог. С развитием железных дорог шоссейные дороги потеряли свое значение для общего передвижения товаров и людей в стране, но тем более повысилось их местное значение как питательных ветвей железных дорог. Прежняя централизация в управлении шоссейными и иными сухопутными дорогами уступает место децентрализации и локализации. Дороги по-прежнему остаются предметом государственного управления, но сооружение и содержание их становится делом местных публичных союзов; совершается переход от натуральных повинностей к денежным, прекращается обложение движения по дорожными пошлинами и на их место вводятся специальные общинные налоги. Все эти моменты особенно рельефно выступают на вид во французском законодательстве.

Функции современного государства

... с содержанием той или иной основной функции. Достаточно сопоставить, например, такие направления деятельности государства, как, с одной стороны, налаживание средств связи, обеспечение ремонта и строительства дорог, работы транспорта, участие в ...

Франция, особенно со времен Кольбера, — классическая страна дорог. В течение 1662-82 гг. одна лишь королевская казна израсходовала 4360 млн. ливров на мосты и шоссе. С 1683 до 1700 г. ежегодный расход на мосты и шоссе составлял 771000 ливров, из которых на долю королевской казны приходилось 368000 ливр. При Людовике XV ежегодно тратилось 3-4 млн. франк на сооружение мостов и дорог, но при нем же правительство в широких размерах прибегало к дорожным натуральным повинностям, которые открывали широкое поле для злоупотреблений администрации, непосильным бременем ложились на народ и вызывали всеобщий ропот; в 1787 г. они были заменены денежными сборами. Перед революцией протяжение государственных дорог во Франции достигало 40000 км. В 1811 г. главные дороги были разделены на императорские, ныне национальные (ширина 16 м), и департаментские (ширина 12 м).

Первые состоят в собственности государства, строятся и содержатся на счет казны. Вторые составляют собственность департаментов, на счет которых падают и издержки по их постройке и содержанию. Классифицируются дороги генеральным советом, который может перевести их в низший разряд и определяет их направление. К 1830 гг. сеть дорог этих двух категорий была почти закончена, но для местных дорог оставалось сделать еще очень много. Отсюда новая категория дорог: малые проселочные дороги.

Проселочные дороги состоят в собственности и ведении общин: для непосредственного заведования ими создана особая администрация, зависимая от префекта. Сооружение и содержание проселочных дорог для общин обязательно, ввиду чего им предоставлено устанавливать особые денежные сборы и натуральные повинности, высший размер которых (3 рабочих дня) определен законом.

Натуральные повинности разделяются на пешие и конные; первыми обложен всякий способный к труду обыватель общины в возрасте от 18 до 60 лет, вторыми — всякий владелец вьючного или ломового скота. Всякий может освободиться от натуральной повинности путем взноса соответствующей суммы денег. В 1885 г. Франция насчитывала 670025 км дорог. Для сооружения и содержания просёлочных дорог общины могут вводить специальные сборы и денежные повинности (не боле 1 рабочего дня), если же этих средств окажется недостаточно, то заинтересованные лица могут образовать синдикаты, участие в которых обязательно для всех, кому данная дорога может быть полезна.

Французское законодательство, действующее в Эльзас-Лотарингии, послужило образцом для Италии, Бельгии, Голландии и повлияло на законодательства германских государств. Особенность Австрии, Пруссии и некоторых государств Германии заключается в отсутствии общегосударственного законодательства по дорожной части. Каждая провинция руководствуется своими особыми уставами; некоторые из них восходят к XVIII ст. Тем не менее дороги находятся в удовлетворительном состоянии. В Пруссии все дороги разделяются на искусственные (шоссе) и не искусственные. Сооружение и содержание искусственных дорог является делом государства или частных предприятий, получавших в первой половине текущего столетия поверстные премии из казны.

Основной принцип всех западноевропейских законодательств по дорожной части заключается в стремлении соразмерить участие в тяготах и издержках с пользой, извлекаемой из данной дороги теми или другими общинами и предприятиями. Отсюда специальное обложение крупных промышленных предприятий и образование специально-дорожных союзов или округов (в Австрии называемых Koncurrenzen), обладающих большей или меньшею самостоятельностью в области дорожного хозяйства.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ (МИИТ)

... курсовой работы применяются экономикоматематические методы для определения кратчайших путей следования грузов и оптимизации регулировки порожних вагонопотоков. 4 5 ИСХОДНЫЕ ДАННЫЕ 5 6 Схема дороги ... плановые документы. Целью курсовой работы является практическое закрепление знаний в области планирования и экономического регулирования грузовых перевозок на железнодорожном транспорте в условиях его ...

Своеобразным характером отличается дорожное хозяйство Англии, где сухопутные дороги всегда играли второстепенную роль в сравнении с водными путями. Законами 1530 и 1555 гг. на графства возложена обязанность строить и содержать мосты, а на общины (приходы) — дороги, причем последним предоставлено устанавливать натуральные повинности и избирать смотрителей дороги. В 1663 г. появились корпорации доверенных людей, получавшие от правительства полномочие заключать для постройки дороги займы, прибегать к принудительному отчуждению земель и пользоваться натуральными повинностями общин. Система эта не дала благоприятных результатов: в сети дорог не было единства. Лишь с 1862 г. стали возникать в Англии специально-дорожные округа и союзы общин, аналогичные австрийским Konkurrenzen, имеющие право самообложения. Лишь в Ирландии и Шотландии некоторые дороги построены правительством на счет казны.

1.2 История взимания дорожных повинностей в древней России

В древней России главными средствами сообщения служили водные пути (VI, 757), соединенные между собою волоками (VII, 83); но мосты строились уже с глубокой древности, как это видно из «Русской Правды», установившей размер мостовой пошлины (урок мостников).

Московские государи много заботились об организации почты; но для улучшения самих дорог никаких мер не предпринималось; запрещалось только землевладельцам запахивать пролегающие через их земли дороги. Писцовыми наказами 1683 и 1684 г. предписывалось межевщикам проселочные дороги отмеривать шириною в 2 саж., а большие проезжие дороги шириною в 3 саж., и в межевых книгах отмечать, по чьим землям и через какие урочища проходит дорога. Движение по дорогам сильно затруднялось многочисленными проезжими пошлинами, которые были уничтожены уставной грамотой 30 апр. 1654 г., сохранившей только мостовщину и перевозы, взимавшиеся или в пользу казны, или в пользу частных лиц, содержавших мосты и переправы, они были уничтожены в 1753г. К упорядочению дорог правительство приступает только при Петре I, который наблюдение за догами в губерниях возложил на земских коммиссаров, но после его кончины должность эта была упразднена. В конце царствования Петра I Камер-Коллегия предлагала большие дорог сооружать на счет казны, а меньшие разделить, по шведскому образцу, на участки, содержание которых возложить на крестьян; но в действительности внимание правительства привлекали только некоторые дороги (между Петербургом и Волховом, потом между обеими столицами).

В 1755 г. канцелярия, учрежденная для постройки этой последней дороги, переименована в канцелярию от строения государственных дорог и сделана центральным установлением, заведующим всеми большими дорогами; исполнителями ее распоряжений были губернаторы и воеводы. В 1780 г. она была упразднена, и попечение о дорогах вверено исправникам, нижним земским судам и дорожным экспедициям при казенных палатах. С 1786 по 1796 г. существовала комиссия о дорогах в государстве, которой было поручено сочинение дорожной карты для всего государства и разделение дорог на статьи по степени их важности. При первоначальном образовании министерств (1802) особого центрального установления для путей сообщения не было учреждено. Основанное Павлом I управление водяных коммуникаций отдано было в заведование принцу Георгию Ольденбургскому, который в 1809 г. представил проект организации особого ведомства для управления водяными и сухопутными сообщениями. Проектом этим повелено было руководствоваться главному управлению путей сообщения, учрежденному на правах министерства в 1810 г., при новом распределении дел между министерствами. В 1816 г. дороги, по степени важности, разделены на 4 разряда, а для покрытия издержек по постройке дорог установлен особый сбор по 25 коп. с каждой ревизской души и по 5 % с платимых купцами налогов (отменен в 1861 г.).

Земельный налог реферат заключение

... о введении обложения сельских хозяев натуральным налогом формально отменяет земельный налог. Отменив земельный налог, советское правительство вводит сельскохозяйственный налог. Общим для этих налогов являлся объект - земля. Облагаемый доход ... 1879 г. было принято более 300 различных документов о государственных и земских повинностях. Несмотря на то, что документы принимались в столице и ...

В 1833 г. установлено новое, поныне сохранившееся разделение дорог на пять классов: 1)дороги главных сообщений, или государственные, 2)дороги больших сообщений, 3) дороги обыкновенных почтовых сообщений из губернии в губернию, 4)дороги уездных почтовых и торговых сообщений, 5)дороги сельские и полевые. Дороги первого класса (шир. 60 саж.) и некоторые из дорог второго и третьего классов отнесены к ведомству центр. управления; предполагалось обратить их в шоссе на счет казны. В то же время для постройки и содержания на счет земских повинностей. Дороги 2, 3 и 4 классов (ширина 30 саж.) учреждены губернские строительные и дорожные комиссии и уездные дорожные комиссии. Одновременно с образованием министерства путей сообщения в 1865 г. дорожные комиссии упразднены и функции их по дорожной части переданы вновь открытым земским учреждениям, которым предоставлено было разделить дороги на две категории — губернские и уездные. В губерниях, где земство не было введено, обязанности дорожной комиссии перешли к распорядительным комитетам (см) и заменяющим их учреждениям. Постановления земских собраний о разделении земских путей сообщения на губернские и уездные, а равно об изменении направления земских дорог требуют на основании Земских Положений 1890 г.

утверждения губернатора; утверждения министра внутренних дел требуют постановления об обращении земских дорог в проселочные, о сборах с проезжающих по земским дорожным сооружениям и переправам, а также по переправам, содержимым частными лицами, и, наконец, постановлении о переложении натуральных повинностей в денежные. Для содержания дорог земские учреждения и распорядительные комитеты располагают земскими повинностями, денежными и натуральными. Особым видом последних является отпуск казной, уделами и прочими землевладельцами леса, необходимого на содержание земских дорог и состоящих на них сооружений; но эта повинность может быть заменена взносом известной суммы. Для отбывания натуральных дорожных повинностей дороги разделяются на участки, и к каждому участку приписывается часть окрестных селений. В дореформенное время преобладали натуральные дорожные повинности; рабочие тысячами высылались иногда за 70 и 80 км на работы. По введении земских учреждений одни земства по возможности стремились к переложению натуральных повинностей в денежные, усматривая в этом лучший способ уравнительной раскладки, другие же остались при преобладании натуральных повинностей. В 1887 г. всеми земскими учреждениями израсходовано деньгами на дорожную часть 2717424 р., т. е. около 6 % общей суммы земских расходов; в одних земствах расходы на дорожную часть составляли 10,6 % (пермское), в других — лишь 1,6 % (самарское).

Анализ реализации проектов по строительству и эксплуатации автомобильных ...

... рынка дорожного строительства по ОКВЭД Особенности дорожной отрасли РФ заключаются в следующем: постоянный ремонт и содержание автомобильных дорог, что вызывает необходимость распределения средств на перспективные цели – строительство (реконструкцию) и текущие – ремонт и эксплуатацию дорог; зависимость дорожно-строительной отрасли в регионе от ...

С развитием сети железных дорог дороги главных и больших сообщений, находящиеся в ведении минимальных путей сообщения, потеряли свое значение, вследствие чего правительство (с 1871 г.) стало передавать их в заведование земств.

Суммы на содержание дорог, переданных во временное заведование земств, отпускаются казною; для наблюдения за исправным содержанием этих путей министерством путей сообщения были учреждены особые инспекции.

Особый дорожный сбор взимается на шоссе, состоящих в непосредственном ведении министерства путей сообщения (поступает в государственное казначейство) или во временном заведовании земств (в пользу последних).

Местами этот сбор сдается в арендное содержание. В 1890 г. он дал 398409 р. В Царстве Польском в пользу казны взимается особый сбор на мостах и переправах; в 1890 г. он был сдан в арендное содержание за 135806 руб.

Позже в 1942 г. Указом Президиума Верховного Совета СССР «О местных налогах и сборах» был установлен сбор с владельцев транспортных средств, к которым относились автомобили, мотоциклы, велосипеды, яхты, лодки, ялики, паромы, а также выездные и рабочие лошади, и некоторые другие животные, используемые в народном промысле. Интересен тот факт, что к сбору привлекались только граждане, имеющие эти «средства», и исключительно проживающие в городах, рабочих, дачных и курортных поселках.

В более поздний период порядок взимания налога с владельцев транспортных средств, регулируемый указами Президиума Верховного Совета СССР, дифференцировался на территории столиц союзных и автономных республик, краевых (областных) центров, дачных и курортных поселков, прочих населенных пунктов в зависимости от административной значимости населенного пункта.

Начиная с 1991 г. в соответствии с Законом РФ «Об основах налоговой системы РФ» от 27 декабря 1991 г. № 2118-1 к федеральным и территориальным налогам были отнесены налоги, служащие источниками образования дорожных фондов. Налоги, зачисляемые в дорожные фонды, носили целевой характер и служили источниками финансирования затрат, связанных с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог общего пользования общегосударственного и местного значения.

Законодательным актом, определяющим порядок формирования указанных фондов, являлся Закон РФ «О дорожных фондах в РФ» от 18 октября 1991 г. №1759-1

Дорожный фонд РФ состоял из федерального и территориального дорожных фондов, создаваемых в соответствии с законами субъектов РФ. Следует отметить, что до 1 января 2003 г. основными источниками образования целевых средств территориальных дорожных фондов были налог на пользователей автомобильных дорог и налог с владельцев транспортных средств.

Плательщиками налога на пользователей автомобильных дорог являлись юридические лица, индивидуальные предприниматели, предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица, филиалы и другие аналогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет. Объектом налогообложения служила выручка от реализации товаров (работ, услуг) либо сумма разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности. Ставка налога устанавливалась в размере 1%.

Особенности учета транспортно-заготовительных расходов

... Рассмотрим, каким образом в бухгалтерском учете должны отражаться транспортно-заготовительные расходы. В соответствии с ПБУ 5/01 (Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 ... порча) в пределах норм естественной убыли. 1.2 Способы учета ТЗР по материалам Транспортно-заготовительные расходы, связанные с приобретением МПЗ, можно учитывать одним из тр ...

Налог с владельцев транспортных средств уплачивали предприятия, объединения, учреждения и организации независимо от форм собственности и ведомственной принадлежности, а также граждане РФ, иностранные юридические и физические лица, имеющие транспортные средства — автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневмоходу. Ставки устанавливались в зависимости от мощности двигателя, с каждой лошадиной силы.

Понятие «транспортный налог» не является новым для законодательства РФ. Впервые транспортный налог был введен Указом Президента РФ «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней» от 22 декабря 1993 г. № 2270. Налог взимался только с предприятий и организаций, за исключением бюджетных организаций, и объектом налогообложения были не транспортные средства, а фонд оплаты труда по ставке 1%. Средства от налога направлялись в бюджеты субъектов РФ для финансовой поддержки и развития пассажирского автомобильного транспорта, городского электротранспорта, пригородного пассажирского железнодорожного транспорта. Указом Президента РФ в 1997 г. «О признании утратившими силу некоторых Указов Президента РФ» от 15 ноября 1997 г. № 1233 транспортный налог был упразднен.

В рамках реформирования налоговой системы РФ первоначально планировалось с 1 января 2003 г. отменить Закон о дорожных фондах в России. Однако, Федеральным законом «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ» и некоторые другие акты законодательства РФ от 24 июля 2002 г. № 110-ФЗ. Были внесены существенные изменения в налоговое законодательство, связанные с формированием системы финансирования затрат по содержанию, ремонту, реконструкции и строительству автомобильных дорог общего пользования, а именно:

- исключена ст. 5 Федерального закона № 118-ФЗ, предусматривавшая отмену Закона о дорожных фондах;

- в Закон о дорожных фондах в РФ были внесены изменения, касающиеся уточнения формирования источников образования территориальных дорожных фондов;

- часть вторая Налогового кодекса РФ была дополнена новой главой 28 «Транспортный налог».

В отличие от транспортного налога, введенного Указом Президента РФ № 2270, транспортный налог, предусмотренный главой 28 Налогового кодекса России, является:

- региональным — средства от него поступают в бюджет субъектов Федерации;

- прямым — включается в расходы организации и влияет на увеличение налоговой нагрузки;

- реальным — взимается с имущества.

С вступлением в силу с 1 января 2003 г. гл. 28 «Транспортный налог» НК РФ на территории России был отменен налог с владельцев транспортных средств и налог на пользователей автомобильных дорог. Кроме того, водно-воздушные транспортные средства исключены из объектов налогообложения, перечисленных в Законе РФ «О налогах на имущество физических лиц» от 9 декабря 1991 г. № 2003 — 1.

Задача: Решение задач по налогам и налогообложению и ответы на тест

... налог на доходы физических лиц; б) земельный налог; в) транспортный налог; г) акцизы. Какой налог является местным? а) налог на добычу полезных ископаемых; б) налог на добавленную стоимость; в) налог на имущество физических лиц; (К местным налогам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на ... по месту работы ссуду сроком на 2 месяца из расчета 5% годовых. ...

Согласно новой редакции ст. 3 Закона о дорожных фондах в РФ источниками формирования территориальных дорожных фондов являются:

- поступления от транспортного налога;

- поступления от акцизов на нефтепродукты в размере 50% доходов;

- поступления от земельного налога в размере 100% доходов, подлежащих зачислению в бюджет субъектов РФ;

- поступления от погашения задолженности, образовавшейся на 1 января 2003 г., по налогу на пользователей автомобильных дорог, штрафам, пеням за несвоевременную уплату указанного налога, а также по заключительным расчетам по налогу на пользователей автомобильных дорог за 2002 г.;

- субвенции бюджетам субъектов РФ, выделяемым из федерального бюджета на финансирование дорожного хозяйства.

Средства территориальных дорожных фондов направлялись на финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к собственности республики в составе РФ, автономных областей, автономных округов, краев, областей, а также затрат на управление дорожным хозяйством. При этом законодательные (представительные) органы субъектов РФ или уполномоченный ими орган исполнительной власти могли разрешить использовать средства территориального дорожного фонда на ремонт, реконструкцию или строительство автомобильных дорог общего пользования, относящихся к федеральной собственности. Таким образом, с 1 января 2003 г. по 31 декабря 2004 г. транспортный налог наряду с другими налогами был источником образования территориальных дорожных фондов, т. е. являлся маркированным. С 1 января 2005 г., после отмены Закона РФ «О дорожных фондах РФ» от 18 октября 1991 г. №1759 — 1, транспортный налог перешел в категорию общих налогов, формирующих доходную часть региональных бюджетов.

2 Теория транспортного налога

2.1 Общие положения.

Транспортный налог (далее в 28 главе НК РФ — налог) устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в пределах, установленных настоящим Кодексом, порядок и сроки его уплаты.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

2.2 Налогоплательщики

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Не признаются налогоплательщиками лица, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года N 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, в отношении транспортных средств, принадлежащих им на праве собственности и используемых исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

2.3 Объект налогообложения

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

- Не являются объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов.

2.4 Налоговая база

1. Налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 настоящего пункта), — как мощность двигателя транспортного средства в лошадиных силах;

1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- В отношении транспортных средств, указанных в подпунктах 1, 1.1 и 2 пункта 1 настоящей статьи, налоговая база определяется отдельно по каждому транспортному средству.

В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

2.5 Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

- Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

- При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

2.6 Налоговые ставки

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах, которые представлены в приложении №1.

- Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

- Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

1.2.7 Порядок исчисления суммы налога и сумм авансовых платежей по налогу

1. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

- Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

1. Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

— В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

— Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.

— Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

Сведения, указанные в пунктах 4 и 5 настоящей статьи, представляются органами, осуществляющими государственную регистрацию транспортных средств, по формам, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

— Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

2.7 Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

Срок уплаты налога для налогоплательщиков, являющихся физическими лицами, не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом.

— В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики, являющиеся организациями, уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

- Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

2.6 Налоговая декларация

1. Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.(в ред. Федеральных законов от 30.12.2006 N 268-ФЗ, от 27.07.2010 N 229-ФЗ)

Абзац утратил силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

- Утратил силу с 1 января 2011 года. — Федеральный закон от 27.07.2010 N 229-ФЗ.

- Налоговые декларации по налогу представляются налогоплательщиками, являющимися организациями, не позднее 1 февраля года, следующего за истекшим налоговым периодом.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ).

Абзац утратил силу с 1 января 2011 года. — Федеральный закон от 27.07.2010 N 229-ФЗ.

- Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

(п. 4 введен Федеральным законом от 30.12.2006 N 268-ФЗ, в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

Форма налоговой декларации по налогу и налогового расчета по авансовым платежам утверждается Министерством финансов Российской Федерации.

транспортный налог авансовый платеж

Впервые транспортный налог включили в стоимость бензина в США практически одновременно с появлением первого массового автомобиля Ford-T в 1908 году.

В большинстве стран не существует единого транспортного налога. Вместо него могут взиматься следующие налоги:

- Налог на имущество — налог, прямо или косвенно зависящий от стоимости автомобиля. Несмотря на существование подоходного налога, во многих странах взимается и налог на имущество;

- от этого налога обычно труднее уклоняться, чем от подоходного налога.

- Дорожный налог — налог, денежная сумма от уплаты которого идёт на строительство и ремонт автотрасс.

- Экологический налог — налог, стимулирующий приобретение автомобилей, меньше отравляющих атмосферу, либо пользование не загрязняющими типами транспорта (метро, троллейбус).

Некоторые из этих налогов могут отсутствовать, быть скрытыми либо объединяться вместе.

На Украине.

Ставки и прочие вопросы налогообложения определены Законом Украины ”О налоге с владельцев транспортных средств и других самоходных машин и механизмов ”. <#»554009.files/image001.gif»>

Компенсация выпадающих доходов бюджетной системы РФ в связи с возможной отменой транспортного налога потребует значительного повышения акцизов на горюче-смазочные материалы, считает руководитель Федеральной налоговой службы Михаил Мишустин.

«Поскольку сумма транспортного налога значительна, то потребуется существенное повышение ставок акцизов на нефтепродукты», — сказал он агентству «Интерфакс».

Ранее премьер-министр РФ Владимир Путин заявил, что правительство РФ вновь прорабатывает вопрос отмены транспортного налога с одновременным повышением акцизов на ГСМ. Правительство РФ уже рассматривало возможность отмены транспортного налога с одновременным повышением акцизов на ГСМ. Однако такое решение так и не было принято.

По словам главы ФНС, за 2010 год в бюджет поступили акцизы на нефтепродукты в размере 166,4 млрд рублей, а транспортный налог (и с юридических, и с физических лиц) — 75,6 млрд рублей. «Таким образом, поступления от транспортного налога сопоставимы с поступлениями акцизов», — отметил он.

В свою очередь повышение акцизов, по словам М. Мишустина, приведет к росту цен на нефтепродукты, что, в свою очередь, «приведет к увеличению цен на весь объем потребляемых товаров, так как транспортная составляющая присутствует в цене в обязательном порядке».

Поправки налогового кодекса: новые ставки транспортного налога 2011.

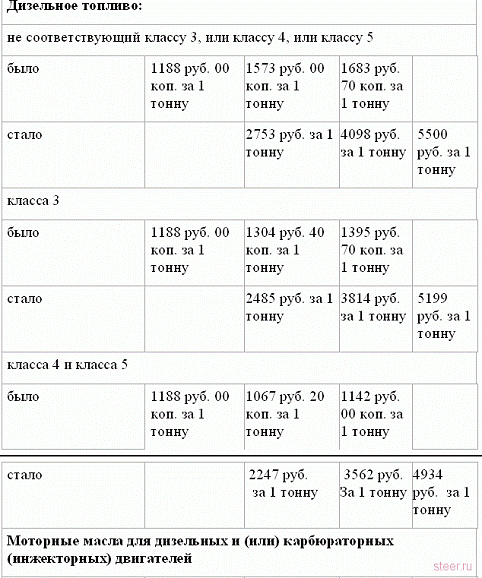

Государственная дума приняла решение уменьшить транспортного налог на автомобили в два раза. Поправки приняты в налоговый кодекс. Многие автомобилисты теперь не знают радоваться или нет, ведь светлые головы нашего государства наверняка примут поднятие цен в другом сегменте растратат рядового автомобилиста, а именно подрастет цена на бензин. По предварительным данным — на 3 рубля в течение трех лет.

базовая ставка для авто 100 л.с — 2,5 за 1л.с (раньше было 5 л.с) при мощности авто 100-150 л.с — 3,5 за 1л.с при мощности авто 150-200 л.с — 5 за 1 л.с при мощности авто 200-250 л.с — 7,5 за 1 л.с при мощности автомобиля свыше 250 л.с — 15 за 1 л.с

Для регионов: местные власти могут устанавливать более низкие ставки транспортного налога для своего региона. Это положение действует для авто до 150 л.с. Для автомобилей свыше 150 л.с ставку налога сменить нельзя.

ГосДума ранее хотела пойти намного дальше, а именно полностью отменить ставки транспортного налога. В таком случае автомобилисты платили только за эксплуатацию дорог в своем регионе. Препятствием является то, что в таком случае отмены транспортного налога региональные бюджеты не будут получать необходимые деньги на нужды транспортной системы региона.

Пути решения.

Споры вокруг транспортного налога не утихают. Грамотная реформа должна учесть несколько возможных вариантов и выбрать один, в полной мере соответствующий особенностям российской экономики.

— С одной стороны, чем старше автомобиль, тем он дешевле. Следовательно, и налоговые сборы на него должны быть ниже. К тому же, если кто-то покупает подержанный автомобиль, значит, его доходы не позволяют приобрести новый. Но ведь такие автомобили наносят больший вред экологии и поступления в фонды по защите окружающей среды должны быть значительнее.

Пример. Владелец ВАЗ-2110 2001 г.вып. заплатил за автомобиль 100 тыс. руб., а владелец ВАЗ-2110 2010 г.вып. — 270 тыс.руб. Но транспортный налог им начислят одинаково — в Москве эта сумма составит 560 руб. И если 560 руб. — сумма не столь значительная, то такого не скажешь о налоге на иномарки. За автомобиль с мощностью 200 л.с. 1999 года выпуска придется заплатить столько же, сколько за аналогичный 2009 года выпуска — 9000 руб.

— В настоящее время автоналог устанавливается субъектами РФ и может быть увеличен или уменьшен от базовой ставки в несколько раз. И получается, что стоимость автомобиля на территории России везде одинакова, а платить за него приходится разные суммы.

Пример. Если владелец автомобиля 2009 года выпуска мощностью 100 л.с. проживает в Москве, то он заплатит транспортный налог в размере 700 руб. За такую же модель в Самаре придется выложить уже 1250 руб., а в Санкт-Петербурге — 2200руб.

— Существующая в настоящее время система уплаты налогов уравнивает всех автовладельцев: если автомобиль зарегистрирован в ГАИ, значит, автоматически каждый год начисляется транспортный налог. Исключение составляют те категории граждан, которые могут претендовать на льготные условия исчисления налогов. Все остальные, независимо от того, каждый день ездят или раз в год, платят по полной программе.

Пример. Пенсионер, который пользуется автомобилем только летом, выезжая на дачу, платит столько же, сколько и таксист-частник, работающий за рулем каждый день.

Кстати, включение автоналога в стоимость бензина выгодно тем, кто владеет двумя и более автомобилями — расчет по принципу «сколько ездишь, столько и платишь» оказывается для них весьма экономным.

В данной ситуации может показаться, что логично было бы включить автоналог в стоимость бензина. Но не надо забывать, что кроме частных владельцев авто есть еще и транспортные компании: автобусных и грузоперевозок, службы такси и т.п. Для них такое нововведение принесет значительные убытки либо повышение тарифов, которое неминуемо отразится на кошельках клиентов.

На территории Российской Федерации транспортный налог устанавливается настоящим Кодексом и действующими законами РФ. В действие он вводится в соответствии с настоящим Кодексом о налоге, и обязателен к уплате на территории России, этот вид налога был введен в нашей стране в 2003 году 1 января.

Транспортный налог — это вид налога, взимаемого с владельцев, транспортных средств, этот налог в нашей стране относится к налогам региональным. Порядок уплаты и сроки, величина налога, а так же форма отчетности устанавливается органами исполнительной власти Российской Федерации.

Объектами налогообложения в нашей стране являются автобусы, мотоциклы, мотороллеры, автомобили и многие другие самоходные машины на гусеничном и пневматическом ходу, к ним относятся яхты, теплоходы, снегоходы, вертолеты, самолеты и многий другой буксируемый транспорт, зарегистрированный в установленном порядке с законодательством РФ.

Все налоговые ставки устанавливаются в зависимости от вместимости транспортного средства или лошадиных сил (мощности двигателя).

Также ставки могут быть увеличены либо уменьшены законами РФ, не более, чем в десять раз. Оплачивается налог посредством квитанции, заполненной налоговой инспекции направленной плательщику по почте заказным письмом. Владелец транспорта обязан оплатить налог в течение месяца с момента получения квитанции. При этом не стоит забывать, что все желающие уклониться от уплаты налога обязаны поменять транзитные номера в течение 21 дня, или не менять их вовсе, ведь штраф за просрочку транзитных номеров на данный момент в нашей стране составляет всего 100 рублей.

В большинстве зарубежных стран транспортного налога не существует. Вместо него взимается налог на имущество, экологический и дорожный налог. Налог на имущество заключает в себя, косвенно или прямо стоимость автомобиля, несмотря то, что в зарубежных странах существует подоходный налог. Все средства от дорожного налога идут на ремонт и строительство новых автотрасс. Экологический налог способствует приобретению автомобилей, менее отравляющих атмосферу, равно, как использование менее загрязняемого окружающую среду вида передвижения, такого, к примеру, как метро и троллейбусы. Из этих налогов некоторые могут отсутствовать, либо объединятся с ними, так же они могут быть скрытыми.

Приложение №1.

|

Налоговая ставка (в рублях) |

|

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

— до 100 л.с. (до 73,55 кВт) включительно |

5 |

|

— свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

7 |

|

— свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

10 |

|

— свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

15 |

|

— свыше 250 л.с. (свыше 183,9 кВт) |

30 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

— до 20 л.с. (до 14,7 кВт) включительно |

2 |

|

— свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

4 |

|

— свыше 35 л.с. (свыше 25,74 кВт) |

10 |

|

Автобусы <http://click02.begun.ru/click.jsp?url=zzuS3bysraxcew4p8UvzjlelCIpNNK5-w0Nl-cL2HfFKlV00tOTFsdnVvyh*rkdc7URjH9FhHCx5jOshGd41B9wU0ykd3Tno5*uT11yusinIalUMs*xvSUZyZsX2SB5-HLE0XcAdBJ1nuyhs0hOw2nF55XVmJlV-auaqObPJYZTfPqcG3jD0FvtWUBiPx4mOneEsGzz9zDHpDylKfowJH9k5uKy6wwZF3Nb2PW12CY*TnSyaIwYMjNhE*bgr8pWjUI5QSwYNZ1yDvfnh6nA2GqU7m8N5It*ODIHEJUBf14fPyHQ3ZCc4AR11HNMK6U0MU6EHjIDV-z39-DSYltwf8rvFbKVGVbb1gxC4LL9SxwbP6jJ0DKcj9mBnSkajBm3nT5HB-Ls92CpG4dANmn-LjzxkdlzK-IkAmjhLABz*t6JXV4AjZWrS8MPbo4YQmP9MBGpPy9MGuYwkjG8eGa-lVsXhsU4iLB0C7V3vzQUObCClgGIjCL4OY0DFspxWM3UJPzUN5bBUg8yteaRkQhsSMwTaIuZWfKtK*SBfMlvtKtVxZkBY7shj-ZTmjhX5dNScLJOFcOTSpsGV2uBxdIlx-J-UZI3IEDfHE-HLJ7cxzNkHh7uZK6gek6PEYjxlo5DuzQLn6M-63gu-wQAYp-*AbrOXBvEXKWbrHl-uwpBB2OPAyIlYVYBKGd14c0L44*n-zZaOmbrOen9Dz6-yA*4RYyD0iCdXgr3H7-kP26gfJXKA3oN1T5zzF*HwjBw&eurl%5B%5D=zzuS3U9OT04O2QnlMhElPXjddQs0G7ba3VoR1bOAWGKflVqO> с мощностью двигателя (с каждой лошадиной силы): |

|

|

— до 200 л.с. (до 147,1 кВт) включительно |

10 |

|

— свыше 200 л.с. (свыше 147,1 кВт) |

20 |

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

— до 100 л.с. (до 73,55 кВт) включительно |

5 |

|

— свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

8 |

|

— свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

10 |

|

— свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

13 |

|

— свыше 250 л.с. (свыше 183,9 кВт) |

17 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

5 |

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

|

— до 50 л.с. (до 36,77 кВт) включительно |

5 |

|

— свыше 50 л.с. (свыше 36,77 кВт) |

10 |

|

Катера, моторные лодки <http://click02.begun.ru/click.jsp?url=zzuS3amvrq-wS3mVTfdPMusZtDb-*Uc7SIBNekQG1YY7HiI84oB2YI8lCjgY-ryGAfSIkf1gwxRYkSEAkRkEIAh5NAVIm00C-k5Q4pFNLAM-vLrVRS-qcjfMV2pqeddqHaIMhRuHB2n5m7bE040Zb9FE46EjwWNVGB4xrpLl9pUgJVAi35v5luCyhp2YYmg0d-Wg2BkrWzVAqBpKF0d43ta9ikAcuTKFT4Bbila59rkqqJ-DOXQkMP85iwnTPaLQs*Dvi4KEBk3UVP6WF50iawGkQLWC9grYS5dP4SNOwT85Whkyw8CJWXLydTsg4uqDzcGvfhqc*pYkZjhn&eurl%5B%5D=zzuS3UJDQkMPJUIk89Dk-LkctMprzm45RJPRUoVA8fzsVTgL> и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

|

— до 100 л.с. (до 73,55 кВт) включительно |

10 |

|

— свыше 100 л.с. (свыше 73,55 кВт) |

20 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

— до 100 л.с. (до 73,55 кВт) включительно |

20 |

|

— свыше 100 л.с. (свыше 73,55 кВт) |

40 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

— до 100 л.с. (до 73,55 кВт) включительно |

25 |

|

— свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

20 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

25 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

20 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

200 |

Закон РФ «О дорожных фондах в РФ» от 18 октября 1991 г. №1759-1

Закон РФ «Об основах налоговой системы РФ» от 27 декабря 1991 г. № 2118-1

г. Указ Президиума Верховного Совета СССР «О местных налогах и сборах»

Указ Президента РФ «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней» от 22 декабря 1993 г. № 2270

Указом Президента РФ в 1997 г. «О признании утратившими силу некоторых Указов Президента РФ» от 15 ноября 1997 г. № 1233

Рэм.О. Есть способ не платить налог по личным авто//Учет. Налоги. Право-2008.-№8 страница 12

Черская Л.М. Перспективы формирования доходной базы местных бюджетов // Вестник ТГУ. 2007. № 301.

Информация представленная в 1 Главе взята на сайте Вавилон.wiki «Дорога»

Klerk.ru

WFOX.ru

Справочно-правовая система « Консультант Плюс»

Steer.ru

Авто@Mail.ru

http://npf.mybb.ru