Поступательная динамика в развитии малого и среднего бизнеса и расширение производства на крупных предприятиях, с учетом возрастающих рисков и серьезных последствий необдуманных действий, требует в настоящее время не только неординарных решений и идей, но и обоснованности шагов в том или ином направлении. Коммерческая идея, лежащая в основе инвестиционного проекта не вызывает у потенциального инвестора большой заинтересованности без подтверждения ее количественными показателями. По мнению специалистов, именно бизнес-план и технико-экономическое обоснование вызывают сложности на этапе привлечения инвестиций или заемного капитала для реализации проекта.

Таким образом, отправной точкой любого инвестиционного проекта является технико-экономическое обоснование. ТЭО представляет собой документально оформленные результаты маркетинговых и технико-экономических исследований, обосновывающих целесообразность и возможности реализации инвестиционного проекта, выбор наиболее эффективных организационных, технических и экономических решений для ввода в действие новых или реконструкции и модернизации действующих производственных мощностей.

Цель данного курсового проекта — дать технико-экономическое обоснование инвестиционного проекта. Достижение цели возможно при выполнении следующих задач:

1) Рассчитать производственную мощность предприятия.

2) Установить общую сумму капитальных затрат.

Определить сроки осуществления проекта.

Дать комплексную финансово-экономическую оценку проекту.

1. Разделы технико-экономического обоснования (ТЭО) проекта и их содержание

Состав и содержание разделов ТЭО проекта зависит от темы проекта, наличия необходимой информации, этапа разработки, целей расчетов в системе подготовки и принятия решений. Если в качестве объекта проектирования выбрано строительство нового производства, то выполняется полное ТЭО. Методика составления ТЭО разработана Организацией Объединённых Наций по промышленному развитию. В соответствии с ее рекомендациями предлагается следующая последовательность изложения материалов в технико-экономическом обосновании:

- общие исходные данные и условия, предпосылки для строительства;

- рынок и мощность предприятия;

- материальные факторы производства;

- место нахождения предприятия;

- проектно-конструкторская (тендерная) документация;

- организация предприятия и накладные расходы;

- трудовые ресурсы;

- сроки осуществления проекта;

- финансово-экономическая оценка проекта.

1 Исходные данные и условия

Технико-экономическое обоснование создания нового предприятия

... 1. Теоретические основы технико-экономического обоснование производства нового изделия 1 Цель и задачи технико-экономического обоснования Технико-экономическое обоснование или ТЭО представляет собой анализ, расчет, оценка экономической целесообразности осуществления предлагаемого проекта строительства, сооружения предприятия, создания нового ...

1.2 Рынок и мощность предприятия

Указываются данные о емкости рынка, то есть сложившихся объемах продукции (в натуральной величине или стоимостном выражении), реализуемой в течение года, ведущих производителях, перспективах роста на продукт, его конкурентоспособности. Приводится прогноз сбыта продукции и затрат на маркетинг. Рассчитывается потенциальная производственная мощность, на основе данных о которой формируется примерная производственная программа, включая утилизацию отходов.

1.3 Расположение предприятия

В этом разделе дается обоснование выбора конкретного района и строительной площадки. Главный итог раздела — расчет стоимости земельного участка или арендной платы за него, компенсационных выплат, связанных с переносом существующих объектов, их инженерной защитой.

1.4 Материальные факторы производства

Оценивается потребность производства в сырье, материалах, полуфабрикатах, комплектующих изделиях, топливе, энергии (в основе расчетов потребности лежат данные материального и теплового балансов).

Выявляются возможные поставщики и прогнозируются цены на материальные ресурсы. Главный результат раздела — расчет годовых издержек на материальные факторы производства.

1.5 Проектно-конструкторская документация

Основа выполнения данного раздела — аналитический обзор, по результатам которого выбирается технологическая схема производства, а также аналитические расчеты, которые позволяют установить потребное количество и основные размеры аппаратов. Составляется спецификация оборудования, приводится информация о требуемых лицензиях или приобретении нового оборудования. Результат раздела — расчет стоимости оборудования, зданий, сооружений, приобретенных лицензий, общей суммы капитальных затрат по вариантам осуществления проекта.

1.6 Трудовые ресурсы

При проектировании нового предприятия производится расчет предполагаемой потребности в трудовых ресурсах с разбивкой по категориям (рабочие, специалисты, руководители) и основным специальностям. Итог раздела — расчет годового фонда оплаты труда.

1.7 Организация производства и накладные расходы

В процессе проектирования нового объекта разрабатывается примерная структура предприятия (производственная, управленческая, сбытовая).

Итог раздела — расчет сметы накладных расходов.

1.8 Планирование сроков осуществления проекта

Приводится примерный график реализации проекта и рассчитывается смета расходов на его реализацию в соответствии с приведенным графиком.

1.9 Финансово-экономическая оценка проекта

Данный раздел содержит сведения об общем объеме инвестиций, данные об условиях и источниках финансирования, величине производственных издержек, денежных потоках и финансово-экономических показателях проекта.

2. Расчет технико-экономических показателей проекта (на примере обоснования эффективности строительства предприятия по производству электробытового прибора ЭП-1)

Расчёт экономической эффективности инвестиционного проекта

... на участке: где r - средняя длина перегона на участке. Расчет потребности в локомотивах Потребность в грузовых локомотивах эксплуатируемого парка (М ... 0.85 0.65 0.55 t осм - профилактический осмотр локомотива. Расчет потребности в парке грузовых вагонов Парк грузовых вагонов рассчитывается ... результаты которых сведены в таблицу 5. Таблица 5 Эксплуатационные расчеты ВЛ-23 ВЛ-8 ВЛ-10 Ср.сут. число ...

2.1 Исследование рынка и обоснование потребности

Потенциальный объем сбыта продукции определяют на основе данных маркетинговых исследований. Оценивается емкость рынка и тенденции его развития и изменения. Емкость товарного рынка — это объем реализуемого в течение года товара. Емкость оценивается в денежном выражении или натуральных единицах. Емкость рынка (Е) равна

Е = В + В и — Вэ + ∆О (2.1)

где

В — годовой объем производства продукции в стране;

В и — объем импорта данного продукта в течение года;

В э — объем экспорта продукта;

- €†Рћ — переходящие остатки продукта РЅР° новый РіРѕРґ.

Емкость рынка товаров производственного назначения определяется с помощью анализа развития соответствующих отраслей и инвестиционной политики предпринимателей, работающих в данной отрасли. Потребность в определенной продукции можно рассчитать с помощью методов математической статистики (корреляционно-регрессионный анализ), устанавливающих зависимость между индексами роста продукции отрасли потребителя и отрасли-изготовителя.

В результате изучения ситуации на рынке установлено, что спрос на электроприбор ЭП-1 неограничен.

2.2 Расчет производственной мощности предприятия

Методика расчета производственной мощности учитывает специфические особенности производства:

для непрерывных процессов:

М = n ∙ П ∙ Т эф (2.2)

периодических процессов — по выражению

М = n ∙  ∙ З ∙ k1 ∙ k2 (2.3)

∙ З ∙ k1 ∙ k2 (2.3)

где

n — количество единиц однотипного ведущего оборудования;

- П — часовая производительность единицы ведущего оборудования (н.ед.);

Т эф — годовой эффективный фонд времени работы оборудования, равный режимному фонду времени за вычетом времени на планово-периодические ремонты и технологические остановки (режимный фонд времени равен: в непрерывных производствах — календарному фонду времени (365 ∙ 24 = 8760 ч); в периодических производствах — календарному фонду за вычетом остановок по режиму работы предприятия, то есть за вычетом выходных и праздничных дней) ч;

Т ц — длительность производственного цикла, ч;

- З — разовая загрузка сырья в аппарат (н. ед.);

k 1 — коэффициент содержания основного вещества в перерабатываемом сырье;

k 2 — коэффициент выхода готовой продукции из исходного сырья.

Работа на новом предприятии организована по следующему режиму:

- пятидневная рабочая неделя;

- восьмичасовая рабочая смена;

- 3 смены в сутки;

- выходные дни — суббота (52) и воскресенье (52);

- праздничные дни в соответствии с законодательством (12 дней в году);

— время планово-периодических ремонтов (по графику) и технологических простоев составит 224 ч в расчете на единицу ведущего оборудования. Годовой эффективный фонд времени работы оборудования составит: Т эф = (365 − 52 − 52 − 12) ∙ 3 ∙ 8 − 224 = 5752 ч.

Мощность предприятия при полном освоении составляет 1100 тыс. шт. Количество единиц оборудования — 10. Часовая производительность единицы оборудования составляет 19,74 шт.

3 Затраты на маркетинг

Эти затраты включают расходы на исследование рынка, обеспечение конкурентоспособности товара, информационную связь с покупателем (реклама, стимулирование сбыта, участие в выставках), организацию товародвижения и сбытовой сети (таблица 2.9).

4 Выбор места

Выбор места строительства предприятия определяется следующими обстоятельствами:

- близость к источникам сырья, энергии, топлива, водных ресурсов;

– близость к районам потребления продукции, развитая инфраструктура, трудовые ресурсы и экологическая ниша.

Стоимость земельного участка (Кз), исходя из площади отвода и кадастровой оценки, равна:

К з = Sотв ∙ Цз , млн. руб. (2.4)

где

S отв — площадь отвода под строительство объекта, га;

Ц з — кадастровая оценка земли, млн. руб./га., Вложения на приобретение земельного участка составят 300 тыс. д.е.

2.5 Материальные затраты

Общая сумма материальных и энергетических прямых затрат с учетом транспортно-заготовительных расходов (МЗ) представляет собой часть переменных издержек на производство продукции:

МЗ = Мс + Мп + Мк + Мт + Мэ + ТР, млн. руб., (2.5)

где

М с — стоимость сырья и материалов, млн. руб.;

М п — стоимость покупных полуфабрикатов, — «-;

М к — стоимость комплектующих изделий, — «-;

М т — стоимость технологического топлива, — «-;

М э — стоимость энергоносителей (воды, теплоэнергии, сжатого воздуха, электроэнергии) на технологические цели, — «-;

- ТР — транспортно-заготовительные расходы, — «-.

Материальные затраты на весь выпуск продукции составят 6850,0 тыс. д.е. Энергетические затраты составят 137 тыс. д.е. (2% от объема материальных затрат).

2.6 Расчет общей суммы капитальных вложений

Общая сумма капитальных вложений на строительство предприятия включает затраты:

- на приобретение земельного участка;

- на подготовку строительной площадки;

- на строительство зданий и сооружений;

Стоимость здания (К зд ) можно определить по формулам:

Кзд = V з ∙ Цзд ∙ kп, млн. руб. (2.6)

или

Кзд = К смр ∙ М ∙ kп , млн. руб. (2.7)

где

V зд

Ц зд

К смр

М — производственная мощность объекта, н.е.;

k п

- на приобретение лицензионной технологии, покупку, доставку и монтаж оборудования. Стоимость технологического, силового, транспортного и прочего оборудования рассчитывается по договорным ценам;

- на замещение оборудования с коротким, меньшим, чем у ведущего оборудования, сроком службы;

- на подготовку производства;

- оборотный капитал;

Капитальные затраты на строительство, включающие как затраты в основное производство, так и затраты на создание производственной инфраструктуры (вспомогательные и обслуживающие подразделения), а также на создание временных объектов, составят по проекту:

- приобретение земельного участка — 300 тыс. д.е.

- подготовка строительной площадки — 100 тыс.

д.е.

- строительство зданий и сооружений — 2200 тыс. д.е.

Итого: 2600 тыс. д.е. Проектный срок эксплуатации зданий и сооружений составляет 40 лет.

Срок службы сборочных конвейеров, являющихся ведущим оборудованием, составляет 10 лет, экструдера — 5 лет, средний срок службы остального оборудования составит 8 лет. Расчет балансовой стоимости оборудования с учетом затрат на приобретение, доставку и монтаж приведен в таблице 2.1.

Таблица 2.1 — Балансовая стоимость оборудования

|

Статья |

Сумма, тыс. д.е. |

|

Стоимость учтенного оборудования с учетом транспортных расходов |

8500,0 |

|

Неучтенное оборудование |

850,0 |

|

Всего общая стоимость оборудования |

9350,0 |

|

Запчасти к оборудованию |

187,0 |

|

Затраты на монтаж |

1402,5 |

|

Стоимость КИПиА |

935,0 |

|

Стоимость трубопроводов |

— |

|

Затраты на спецработы |

268,5 |

|

Всего балансовая стоимость: |

12143,0 |

Расчет общей величины капитальных вложений приводится в таблице 2.2.

Таблица 2.2 — Общая сумма капитальных вложений

|

№ п/п |

Направления капитальных вложений |

Сумма, млн. д.е. |

|

1 |

Приобретение земли |

0,300 |

|

2 |

Подготовка площадки |

0,100 |

|

3 |

Приобретение лицензий |

— |

|

4 |

Здания и сооружения |

2,200 |

|

5 |

Оборудование |

12,143 |

|

6 |

Замещение оборудования с коротким сроком службы |

1,300 |

|

7 |

Подготовка производства |

0,600 |

|

8 |

Оборотный капитал |

1,54 |

|

Всего: |

18,74 |

Стоимость ОПФ нового предприятия составит: 0,3 + 2,2 + 12,143 = 14,64 млн. д.е. Сумма амортизационных отчислений:

А =  , млн. д.е. (2.8)

, млн. д.е. (2.8)

где

Ni — норма амортизации по i — группе ОПФ;

Фi — балансовая стоимость i — группы ОПФ, млн. д.е.;

n — число групп ОПФ.

Норма амортизации рассчитывается исходя из нормативного срока службы основных производственных фондов по выражению

Ni =  , % (2.9)

, % (2.9)

где

— общая стоимость основных фондов, которая переносится на готовую продукцию в виде амортизационных отчислений за весь срок службы, %

Тi сл — нормативный срок службы i — группы ОПФ, лет.

Расчет суммы амортизационных отчислений по ОПФ приведен в таблице 2.3.

Таблица 2.3 — Годовая сумма амортизационных отчислений

|

№ п/п |

Наименование элементов основных фондов |

Балансовая стоимость, тыс. д.е. |

Срок службы, лет |

Норма амортизации, % |

Годовая сумма амортизации, тыс. д.е. |

|

1 |

Здания и сооружения |

2200,0 |

40,0 |

2,5 |

55,0 |

|

2 |

Оборудование |

10450,0 |

10,0 |

10,0 |

1045,0 |

|

3 |

Оборудование с коротким сроком службы |

1300,0 |

5,0 |

20,0 |

260,0 |

|

4 |

Оборудование прочее |

393,0 |

8,0 |

12,7 |

50 |

|

Итого: |

1410,0 |

||||

2.7 Расчет численности работающих

Процесс производства электроприбора ЭП-1 является периодическим. На предприятии предполагается пятидневная рабочая неделя. Производство организовано в три смены продолжительностью по 8 часов каждая. Число дней отпуска планируется в расчете на год — 24 дня, невыходы в связи с болезнью и по другим причинам — 1 дней.

Номинальный фонд рабочего времени — 249 д.

Эффективный фонд рабочего времени — 215 д.

Расчет проектного баланса рабочего времени приведен в таблице 2.4.

Коэффициент подмены (коэффициент списочного состава):

Kп = 249/215 = 1,16.

Таблица 2.4 — Проектный баланс рабочего времени

|

№ п/п |

Наименование показателей |

Производство периодическое (8 час. раб. смена) |

|

1 |

Календарное число дней в году |

365 |

|

2 |

Выходные и нерабочие дни согласно графику сменности |

104 |

|

3 |

Праздничные дни |

12 |

|

Итого номинальный фонд рабочего времени: |

249 |

|

|

4 |

Невыходы по причинам, всего: |

34 |

|

В том числе: |

||

|

— основные и дополнительные отпуска; |

24 |

|

|

— болезни и декретные отпуска; |

6 |

|

|

— выполнение государственных обязанностей; |

3 |

|

|

— прочие; |

1 |

|

|

Итого эффективный фонд рабочего времени, дней: |

215 |

|

|

Итого эффективный фонд рабочего времени, ч: |

1720 |

|

Явочная численность определяется по штатному расписанию. Основные рабочие: аппаратчики — 8; сборщики — 3; прессовщики — 7; станочники — 10. Вспомогательные рабочие: слесари-ремонтники — 6; электрики — 3.

Численность руководителей, специалистов и служащих определяется в соответствии с производственной структурой объекта и штатным расписанием:

директор;

заместители директора — 2 человека;

главный бухгалтер;

бухгалтер-кассир;

инженеры-технологи — 3 человека.

2.8 Расчет средств на оплату труда работающих

Фонд оплаты труда работающих рассчитан на основе тарифной системы и установленных окладов, существующих премиальных систем и доплат с учетом режима работы предприятия, условий труда, районного регулирования оплаты труда и других факторов.

Годовой фонд оплаты труда рабочих складывается из фондов основной и дополнительной заработной платы.

В фонд основной заработной платы включены:

– оплата по тарифным ставкам и сдельным расценкам;

– премии;

– доплаты за работу в вечернюю и ночную смены;

– доплаты за работу в праздничные дни в непрерывном производстве.

Доплата по районному коэффициенту производится в процентах к основной заработной плате и принимается на фактически существующем региональном уровне (15%).

В фонд дополнительной заработной платы включены:

– оплата очередных, дополнительных и учебных отпусков;

– оплата времени исполнения государственных обязанностей;

– прочие доплаты (оплаты выслуги лет, выходные пособия, доплата за сокращенный рабочий день подросткам и оплата перерывов кормящим матерям).

Дополнительная заработная плата принимается при проектировании — 10% от суммы основной заработной платы с учетом районного коэффициента. Расчеты годового фонда оплаты труда рабочих см. в табл. 1.5.

Фонд оплаты труда основных рабочих с отчислениями на социальные нужды составит: 1675,0 + 38,5% ∙ 1675,0 = 2320,0 тыс. д.е.

Расчет фонда оплаты труда руководителей, специалистов и служащих произведен следующим образом:

1. Определена годовая сумма основной заработной платы по окладам (для руководителей и специалистов расчет ведется на 11 месяцев, для служащих на 11,3 месяца).

2. Для сменного персонала (мастеров, начальников участков) рассчитаны доплаты за работу в вечернюю и ночную смены, а также за работу в праздничные дни (по нормативам, установленным для рабочих);

. Рассчитаны выплаты по районному коэффициенту.

. Определен фонд дополнительной заработной платы (10% от фонда основной заработной платы с учетом районного коэффициента).

. Рассчитана сумма премии за конечные результаты работы (для руководителей и специалистов — 30-40%, для служащих — 20-30%).

Расчеты приведены в таблице 1.6. Фонд оплаты труда руководителей, специалистов, и служащих с отчислениями на социальные нужды составит:

,15 + 38,5% ∙ 288,15 = 400,0 тыс. д. е.

2.9 Расчет накладных расходов

Накладные расходы — расходы, связанные с управлением, организацией и обслуживание производства в масштабе цеха (цеховые расходы) и масштабе предприятия (общезаводские и прочие производственные расходы).

К расходам по обслуживанию производства относятся расходы на содержание, эксплуатацию и ремонт оборудования (РСЭО) (без амортизации, она учитывается отдельно), стоимость услуг вспомогательных цехов (затраты на внутризаводскую перекачку или пневматическое транспортирование сырья, полуфабрикатов, готовых продуктов), а также износ приспособлений специального назначения и прочие целевые расходы (износ штампов, стоимость катализаторов и т.д.).

Прямой расчет затрат затруднен и производится по укрупненным нормативам.

Таблица 2.7 — Смета РСЭО

|

№ п/п |

Наименование статей расходов |

Пояснения к расчетам |

Сумма, тыс. д.е. |

|

1 |

Содержание и эксплуатация оборудования |

2% от стоимости оборудования |

242,8 |

|

2 |

Ремонт оборудования |

5% от стоимости оборудования |

607,1 |

|

3 |

Фонд оплаты труда вспомогательных рабочих |

Данные таблицы 1.5 |

445,3 |

|

4 |

Отчисления на социальные нужды |

39% к фонду оплаты труда |

173,7 |

|

5 |

Прочие расходы |

15% от суммы предыдущих статей расходов |

220,35 |

|

Всего расходов по смете: |

1689,25 |

||

Расходы на управление и организацию производства по предприятию включают заработную плату с отчислениями на социальные нужды руководителей, специалистов и служащих, затраты на содержание и ремонт зданий и сооружений, расходы на служебные командировки и перемещения, подготовку и переподготовку кадров, содержание военизированной и пожарной охраны, затраты на охрану труда, стандартизацию, информационное обеспечение.

Таблица 2.8. — Смета цеховых расходов

|

№ п/п |

Наименование статей расходов |

Пояснение к расчетам |

Сумма, тыс. д.е. |

|

1 |

Фонд оплаты труда руководителей и специалистов |

Данные таблицы 1.6 |

288,15 |

|

2 |

Отчисления на социальные нужды |

39% к фонду оплаты труда |

112,4 |

|

3 |

Содержание зданий и сооружений |

5% от стоимости зданий и сооружений |

110,0 |

|

4 |

Ремонт зданий и сооружений |

2,5% от стоимости зданий и сооружений |

55,0 |

|

5 |

Затраты на охрану труда |

10% к ФОТ работающих |

212,0 |

|

6 |

Прочие цеховые расходы |

20,46% от суммы предыдущих статей |

159,1 |

|

Итого цеховых расходов: |

936,65 |

||

Расходы по управлению и организации производства в целом по предприятию (ОЗР) рассчитываем в размере 16% от стоимости передела:

ОЗР = (137,0 + 110,0 + 2320,0 + 1689,25+ 936,65) ∙ 0,16 = 5192,9 ∙ 0,16 = 830,9 тыс. д.е.

Внепроизводственные расходы, связанные с реализацией продукции принимаем в размере 1% от производственной себестоимости:

ВнР = (6987,0 + 2320,0 + 1689,25 + 936,65 + 830,9) ∙ 0,01 = 12763,8 ∙ 0,01 = 127,64 тыс. д.е.

Таблица 2.9 — Общая смета накладных расходов (млн. д.е.)

|

Статьи затрат |

Сумма |

|

|

1 |

Расходы на содержание и эксплуатацию оборудования (без амортизации) |

1689,25 |

|

2 |

Цеховые расходы |

936,65 |

|

3 |

Общезаводские и прочие производственные расходы |

830,9 |

|

4 |

Внепроизводственные расходы |

127,64 |

|

Итого по смете: |

3584,44 |

|

2.10 Сроки осуществления проекта

Срок осуществления определен исходя из предпроизводственного периода и периода производства продукции. В сумме — экономический срок жизни инвестиций. Предпроизводственный период определяется сроками проектно-изыскательских работ и срока строительства или реконструкции предприятия. Период производства продукции — время освоения производственной мощности и работы предприятия на полную мощность.

Конкретные сроки определены по нормативам продолжительности строительства и освоения соответствующих производственных мощностей:

– проектно-изыскательские работы — 2 года;

– строительство — 2 года;

– освоение — 2 года;

– работа на полную мощность — 8 лет;

Строительство предприятия предполагается осуществить за 2 года. В течение первого года строительства планируется:

приобрести землю — 0,3 млн. д.е.

подготовить площадку для строительства — 0,1 млн. д.е.

построить здания (70% от инвестиций) — 1,54 млн. д.е.

приобрести 25% оборудования — 3,1 млн. д.е.

В течение второго года планируется осуществить остальные затраты, предусмотренные проектом, в том числе:

затраты на подготовку производства — 0,6 млн. д.е.

Период освоения производства (в% мощности) составит:

1-й год производства (3-й год реализации проекта) — 75%

2-й год производства (4-й год реализации проекта) — 100%

3-й год производства (5-й год реализации проекта) — 100%

Общий период производства исходя из срока службы ведущего оборудования — 10 лет.

Общий срок жизни инвестиций — 12 лет.

3. Финансово-экономическая оценка проекта

Финансово-экономическая оценка проекта включает: сведения об общих инвестициях; данные об условиях и источниках финансирования проекта; информацию о размере производственных издержек; сведения о денежных потоках; финансово-экономические показатели проекта. Расчет денежных потоков (затрат и результатов) по годам реализации проекта осуществляется в базисных ценах, сложившихся на определенный момент и остающихся неизменными в течение всего периода, без учета инфляции.

3.1 Общие инвестиции

Распределение инвестиций по годам реализации проекта осуществляется на основе данных табл. 2.2 и отражено в таблице 3.1.

Таблица 3.1 — Общие инвестиции

|

Элементы инвестиций |

Строительство |

Освоение |

Полная производственная мощность |

Итого (млн. д.е.) |

|||||||||

|

Годы инвестиционного периода |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

|

1. Земля |

0,3 |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

0,3 |

|

2. Проектно-изыскательские работы |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

3. Затраты на подготовку площадки |

0,1 |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

0,1 |

|

4. Здания и сооружения |

1,54 |

0,66 |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

2,2 |

|

5. Лицензии |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

6. Затраты на оборудование |

3,1 |

9,04 |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

12,14 |

|

7. Замещение оборудования с коротким сроком службы |

— |

— |

— |

— |

— |

— |

— |

1,3 |

— |

— |

— |

— |

1,3 |

|

8. Затраты по подготовке производства |

— |

0,6 |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

0,6 |

|

9. Прирост оборотного капитала |

— |

— |

0,7 |

0,7 |

0,7 |

— |

— |

— |

— |

— |

— |

— |

2,1 |

|

Итого: |

5,04 |

10,3 |

0,7 |

0,7 |

0,7 |

— |

— |

1,3 |

— |

— |

— |

— |

18,74 |

3.2 Источники и условия финансирования проекта

Среди источников финансирования выделены:

Акционерный капитал, всего — 12,72 млн. д.е.

в том числе:

взносы учредителей (вносятся в 1-м году) — 12,72 млн. д.е.

По акциям учредителей, начиная 1-го года производства (с 3-го года реализации проекта), выплачиваются дивиденды, величина которых представлена в таблице 3.2.

Таблица 3.2 — Расчет дивидендов по акциям учредителей

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Всего: |

|

Сумма |

— |

— |

0,34 |

0,34 |

0,34 |

0,34 |

0,34 |

0,34 |

0,34 |

0,34 |

0,34 |

0,34 |

3,4 |

Банковский кредит (привлекается в 3-м году на 3 года) — 2,176 млн. д.е.

Ставка процентов — 9%. Возврат кредита будет осуществляться в 4, 5 и 6 годах реализации проекта в суммах 0,653; 0,653 и 0,87 млн. д.е. соответственно. Расчет сумм процентов за кредит (по состоянию на конец года):

за 1-й год (4-й год реализации проекта) — 2,176 ∙ 0,09 = 0,196 млн. д.е.;

за 2-й год (5-й год реализации проекта) — (2,176 0,653) ∙ 0,09 = 0,137 — «-;

за 3-й год (6-й год реализации проекта) — (2,176 1,306) ∙ 0,09 = 0,078 — «-;

Таким образом, к концу 6-го года реализации проекта будет возвращена вся сумма кредита и погашены проценты по нему.

Таблица 3.3 — Расчет процентов по кредиту

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Всего: |

|

Возврат кредита |

— |

— |

— |

0,653 |

0,653 |

0,87 |

— |

— |

— |

— |

— |

— |

2,167 |

|

Сумма процентов |

— |

— |

— |

0,196 |

0,137 |

0,078 |

— |

— |

— |

— |

— |

— |

0,411 |

Кредиты поставщиков и покупателей (привлекаются во втором году сроком на 4 года) — 3,84 млн. д.е.

Ставка процентов — 8% годовых. Возврат кредита будет осуществляться равными долями в течение первых четырех лет производства. Расчет сумм процентов за кредит (по состоянию на конец года):

за 1-й год (3-й год реализации проекта) — 3,84 ∙ 0,08 = 0,307 млн. д.е.;

за 2-й год (4-й год реализации проекта) — (3,84 0,96) ∙ 0,08 = 0,23 — «-;

за 3-й год (5-й год реализации проекта) — (3,84 1,92) ∙ 0,08 = 0,153 -;

за 4-й год (6-й год реализации проекта) — (3,84 2,88) ∙ 0.08 = 0,076 -;

Таким образом, к концу 6-го года реализации проекта будет возвращен кредит поставщиков и погашены проценты по нему.

Таблица 3.4 — Расчет выплат и процентов по кредиту поставщиков

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Всего: |

|

Возврат кредита |

— |

— |

0,96 |

0,96 |

0,96 |

0,96 |

— |

— |

— |

— |

— |

— |

3,84 |

|

Сумма процентов |

— |

— |

0,307 |

0,23 |

0,153 |

0,076 |

— |

— |

— |

— |

— |

— |

0,766 |

Текущие пассивы — нет

Ставка налога на прибыль — 20%

Освобождение от налога на прибыль в первые три года производства. Таким образом, налог на прибыль уплачивается, начиная с 6-го года реализации проекта.

Таблица 3.5 — Источники финансирования проекта

|

Наименование источников |

Строительство |

Освоение |

Полная производственная мощность |

Итого, млн. д.е. |

|||||||||

|

Годы инвестиционного периода |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

9 |

10 |

11 |

12 |

|||

|

1. Учредители |

12,72 |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

12,72 |

|

2. Пайщики |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

3. Финансовые учреждения |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

4. Ассигнования из бюджета |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

2. Кредиты банков |

— |

— |

2,176 |

— |

— |

— |

— |

— |

— |

— |

— |

— |

2,176 |

|

3. Кредиты поставщиков и покупателей |

— |

3,84 |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

3,84 |

|

4. Текущие пассивы |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

Итого: |

12,72 |

3,84 |

2,176 |

18,74 |

|||||||||

3.3 Издержки производства

Производственные издержки включают операционные издержки, финансовые издержки и амортизацию.

Среди операционных издержек выделяются и рассчитываются:

– прямые издержки на материалы;

– прямые издержки на оплату труда рабочих;

– накладные расходы;

– издержки на сбыт;

– налоги в издержках.

Также рассчитана полная себестоимость всего выпуска и единицы продукции. Расчет по вышеуказанным статьям приведен в таблице 3.6. Налоги в издержках составят: (1,1 ∙ 27) ∙ 0,03 = 0,89 млн. д.е.

3.4 Чистые доходы и денежные потоки

Объем продаж равен объему производства, то есть все, что производится, — реализуется. Расчет валовой прибыли, налога на прибыль и чистой прибыли приведен в таблице 3.7. Ликвидационная стоимость:

Л = 0,3 + 2/3 ∙ 2,2 + 0 + 2,1 = 2,4 + 1,46 = 3,86 млн. д.е.

5 Оценка экономической эффективности инвестиций

мощность проект инвестиция экономический

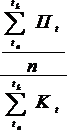

Рентабельность Rпр — отношение среднегодовой суммы прибыли к общей сумме капитальных вложений (или величине акционерного капитала):

Rпр =  (3.1)

(3.1)

где

tk

∑Пt — чистая прибыль за весь срок реализации проекта, млн. руб.;

tn

tk

∑Кt — общая сумма инвестиций (или акционерный капитал), млн. руб.;

tn

tn — год начала финансирования проекта; tk — год ликвидации объекта (окончание амортизационного периода основного оборудования); n — срок реализации проекта, лет;

Rпр =

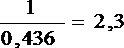

Срок окупаемости можно укрупнено рассчитать как величину, обратную рентабельности.

Tок =  лет (3.2)

лет (3.2)

Значение рентабельности проекта 43,65% и срок окупаемости 2,3 года позволяет сделать предварительный вывод о возможности реализации проекта.

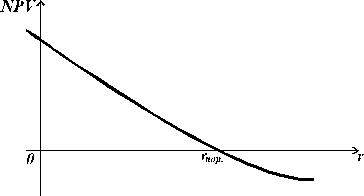

Чистая текущая стоимость рассчитана по формуле:

NPV =  , млн. руб., (3.3)

, млн. руб., (3.3)

где

O t

P t

t n

t k

NPV = 146,30 — 95,35 = 50,95 млн. д.е.

Rд =  =

=  =1,54 (3.4)

=1,54 (3.4)

Внутренний коэффициент эффективности rпор определен при NPV = 0. Расчет rпор приведен в таблице 3.11.

Рис. 1. Зависимость чистой дисконтированной стоимости (NPV) от нормы дисконтирования «r»

Максимальный денежный отток Кmax = 6,2.

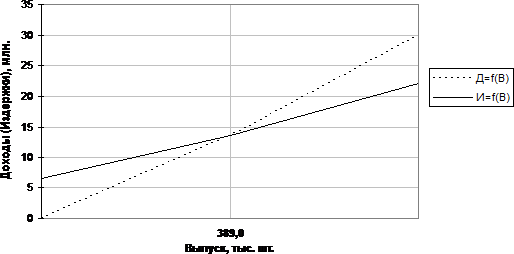

Точка (норма) безубыточности определена по формуле:

Bкр =  (3.5)

(3.5)

где

И пост

Ц — цена за единицу продукции, руб./н.е.

b — удельные переменные издержки, руб./н.е.;

Bкр =  млн. шт./год

млн. шт./год

Рис. 2. График расчета точки безубыточности

Д = B ∙ Ц (3.6)

Иобщ = f (B) (3.7)

где

И — общие производственные издержки за год, млн. д.е.;

Д — доход от продаж за год, млн. д.е.

В- годовой объем продаж (производства) продукции в натуральных единицах измерения.

Ц — цена единицы продукции, д.е./шт.

Таблица 3.12 — Технико-экономические показатели проекта

|

№ п/п |

Наименование показателей |

Единица измерения |

Значения показателей |

|

1 |

Объем производства продукции |

||

|

— в натуральном выражении |

тыс. шт. |

1100,0 |

|

|

— в стоимостном выражении |

тыс. д.е. |

29700,0 |

|

|

2 |

Стоимость основных производственных фондов |

тыс. д.е. |

14640,0 |

|

3 |

Фондоотдача |

д.е./д.е. |

2,0 |

|

4 |

Численность работающих |

чел. |

45 |

|

5 |

Производительность труда |

тыс. д.е./чел. |

660,0 |

|

6 |

Фонд оплаты труда |

тыс. д.е. |

2408,45 |

|

7 |

Среднемесячная зарплата одного работающего |

тыс. д.е. |

4,46 |

|

8 |

Общие издержки (полная себестоимость): |

||

|

— всего выпуска (в расчете на 100% мощности) |

тыс. д.е. |

15320,0 |

|

|

— единицы продукции |

тыс. д.е./1100 шт. |

13,93 |

|

|

9 |

Рентабельность продукции |

% |

43,65 |

|

10 |

Чистая текущая стоимость |

тыс. д.е. |

50950,0 |

|

11 |

Общая сумма инвестиций |

тыс. д.е. |

18740,0 |

|

12 |

Срок возврата капитальных вложений |

2,3 |

|

|

Справочно: |

|||

|

— точка безубыточности |

тыс. шт. |

389,0 |

|

|

— значение ставки дисконтирования (rпр) |

% |

10 |

|

|

— внутренняя норма доходности (rпор) |

% |

60 |

|

|

— срок жизни инвестиций |

лет |

12 |

|

|

— максимальный денежный отток |

тыс. д.е. |

11,58 |

В соответствии с данными таблицы 3.12 можно сделать вывод о том, что данный инвестиционный проект может быть внедрен и реализован.

Заключение

Целью данного курсового проекта было технико-экономическая оценка инвестиционного проекта. При достижении цели были выполнены следующие задачи:

1) Рассчитать производственную мощность предприятия.

2) Установить общую сумму капитальных затрат.

) Определить сроки осуществления проекта.

) Дать комплексную финансово-экономическую оценку проекту.

) Сделать окончательный вывод о целесообразности проекта на основании полученных данных.

о результатам финансово-экономической оценки были выявлены и рассчитаны показатели, позволяющие сделать вывод о целесообразности реализации проекта и его осуществимости, а именно:

срок окупаемости по проекту составил 2,3 года;

рентабельность продукции 43,65%;

фондоотдача — 2,0;

NPV = 50950,0 тыс. д.е.

В соответствии с полученными данными был построен финансовый профиль проекта, который наглядно показывает прибыльность инвестиций и проекта в целом.

Библиографический список

1. Выварец А.Д. Экономика предприятия: учебник для студентов вузов. — М.: ЮНИТИ-ДАНА. — 2007. — 543 с.

2. Дистергефт Л.В., Выварец А.Д., Высоцкая Н.Я. Экономическое обоснование предпринимательского проекта: Методические указания к курсовому проекту по дисциплине «Экономика предприятия и предпринимательской деятельности» и к экономической части дипломного проекта. Екатеринбург: Изд-во УГТУ, 1995. 36 с.

. Методические рекомендации по оценке эффективности инвестиционных проектов (Вторая редакция)/ М-во экон. РФ, М-во фин. РФ, ГК по стр.-ву, архит. и жил. политике; рук. авт. кол.: Коссов В.В., Лившиц В.Н., Шахназаров А.Г.М.: Экономика, 2000. 421 с.

. Медведев А. Экономическое обоснование предпринимательского проекта // Мировая экономика и международные отношения. 1992. №6, 7.

. Тимофеева О. Определение производственных затрат при налогообложении прибыли // Экономист. 1993. №12.