Поступательное развитие региональной экономической интеграции на Евразийском пространстве, создание 1 января 2015 г. Евразийского экономического союза (ЕАЭС) и его поэтапное формирование достаточно долго остаются одними из актуальных событий, активно обсуждаемых и комментируемых международными и отечественными экспертами-экономистами. ЕАЭС объединяет четыре государства: Республику Армения, Республику Беларусь, Республику Казахстан и Российскую Федерацию, а в перспективе, ориентировочно в мае текущего года, после завершения адаптации законодательства к нормативно-правовой базе Таможенного союза и Единого экономического пространства к ним присоединится и станет полноправным членом нового Союза Кыргызская Республика.

В договоре о Евразийском экономическом союзе, заключенном в Астане 29 мая 2014 г. и применяемом с 1 января 2015 г., предусмотрено единое таможенное администрирование и регулирование внешнеторговой деятельности в соответствии с положениями Таможенного кодекса Таможенного союза (ТК ТС) от 27 ноября 2009 г., заключенными международными договорами (соглашениями) государств — членов ЕАЭС и национальными нормативными правовыми актами стран — участниц Союза.

В целях создания благоприятных условий для участников внешнеэкономической деятельности и снижения их издержек, улучшения инвестиционного климата в Российской Федерации осуществлялись мероприятия, направленные на модернизацию и совершенствование таможенного администрирования, обеспечение максимального содействия внешней торговле, снижение административных барьеров и сокращение времени совершения таможенных операций, защиту экономических интересов России, наполнение доходной части федерального бюджета и расширение сферы использования перспективных информационных таможенных технологий. Усилия таможенных органов были сосредоточены на реализации Государственной программы РФ «Развитие внешнеэкономической деятельности», стратегии развития таможенной службы России до 2020 г, планов мероприятий («дорожных карт») «Совершенствование таможенного администрирования» и «Поддержка доступа на рынки зарубежных стран и поддержка экспорта».

В качестве позитивного примера результатов принимаемых мер можно отметить, что в 2014 г. таможенные органы России обеспечили поступление таможенных и иных платежей в объеме, превышающем 50% доходной части федерального бюджета. Сумма платежей, учтенная по доходным статьям федерального бюджета, составила 7,1 трлн р., что на 8,2% больше, чем в 2013 г. (6,6 трлн р.).

Евразийский экономический союз: проведение макроэкономической ...

... статистика Евразийского экономического союза, Росстата, Федеральной таможенной службы, материалы Евразийской экономической комиссии, решения Евразийского экономического союза, Федеральные законы РФ, данные Центрального банка РФ, Республик Беларусь, Казахстан, Армения, Кыргызстан, Кодекс ТС, соглашения, подписанные в рамках ЕАЭС, приложения ...

Основные показатели таможенного администрирования и регулирования внешней торговли, а также деятельности российских таможенных органов за 2014 г. по сравнению с 2013 г. приведены в таблице.

Результаты проведенного анализа свидетельствуют о том, что достаточно сложно и преждевременно делать однозначные выводы об уровне эффективности и качестве таможенного администрирования и регулирования внешней торговли в 2014 г., так как наблюдается определенный рост и некоторое сокращение отдельных показателей таможенного администрирования и регулирования внешнеторговой деятельности по отношению к 2013 г. В качестве объективных причин снижения показателей и результативности проводимых мероприятий можно отметить нестабильную общую мировую конъюнктуру, темпы инфляции, политические противоречия с лидерами развитых стран, взаимные экономические санкции, новые условия хозяйствования: высокие банковские процентные ставки, валютный курс.

Объектом исследования является система таможенного регулирования внешнеэкономической деятельности России.

Предметом исследования является совокупность принципов и методов регулирования и контроля ВЭД в рамках экономической реформы и адаптация таможенного регулирования к международным нормам.

Целью курсовой работы является исследование таможенного регулирования в РФ.

Задачи работы:

- рассмотреть сущность и понятие таможенного регулирования;

- изучить роль таможенного регулирования как инструмента обеспечения экономической безопасности;

- проанализировать состояние таможенного регулирования;

- изучить проблемы таможенного регулирования внешнеэкономической деятельности в России;

- определить пути совершенствования выполнения международных обязательств Российской Федерации в сфере таможенного регулирования.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

ГЛАВА 1. ЗНАЧЕНИЕ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ В РФ

1 Сущность и понятие таможенного регулирования

Таможенная политика государства играет решающую роль во внешнеэкономических отношениях России. Грамотно построенная налоговая система в области внешнеэкономической деятельности, ее структура, цели налоговой политики окажут огромное влияние и на функционирование экономики в целом, и на все макроэкономические показатели развития страны, и на предпринимательскую активность юридических и физических лиц. Таким образом, налогообложение является одной из важнейших составляющих внешнеэкономической политики государства.

Термин «таможенное регулирование» в его современном понимании охватывает довольно сложный комплекс отношений, непосредственно связанный с внешней и внутренней политикой и деятельностью государства. В рамках проводимой в стране государственной политики таможенное регулирование носит многоцелевой характер и служит удовлетворению разнообразных интересов и потребностей современного российского общества.

Таможенное регулирование в Российской Федерации составляют таможенная политика, а также порядок и условия перемещения через таможенную границу Российской Федерации товаров и транспортных средств, взимания таможенных платежей, таможенного оформления, таможенный контроль и другие средства проведения таможенной политики в жизнь. Из самого словосочетания «таможенное регулирование» следует, что оно в собственном смысле слова означает деятельность, причем деятельность специализированную — таможенную, поэтому и характеризовать его нужно, прежде всего, как деятельность.

Государственное регулирование цен в международной практике

... теории и практики государственного регулирования цен в международной практике. Важнейшие задачи курсовой работы – это: определение цены и ... в изменении цен на конкретные товары. «По своему общему и традиционному определению цена выступает ... по финансированию научно-исследовательских и опытно-конструкторских разработок, связанных с производством экспортной продукции. - Государство проводит таможенную ...

Структуру современного таможенного регулирования в общем виде можно представить следующим образом:

1) принципы перемещения через таможенную границу товаров и транспортных средств;

2) таможенные режимы;

3) таможенно-тарифное регулирование и взимание таможенных платежей;

4) таможенное оформление;

5) таможенный контроль;

6) предоставление таможенных льгот;

7) ведение таможенной статистики и Товарной номенклатуры внешнеэкономической деятельности;

8) правовая регламентация ответственности за правонарушения в сфере таможенного дела

Экономические цели таможенного регулирования достигаются посредством пополнения государственного бюджета путем взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу Российской Федерации.

Определены следующие виды таможенных платежей: таможенная пошлина; налог на добавленную стоимость; акцизы; таможенные сборы за таможенное оформление; таможенные сборы за хранение товаров; таможенные сборы за таможенное сопровождение товаров; плата за информирование и консультирование; плата за принятие предварительного решения; плата за участие в таможенных аукционах; сборы за выдачу лицензий таможенными органами РФ и возобновление действия лицензий; сборы за выдачу квалификационного аттестата по таможенному оформлению и возобновление действия аттестата. Подробнее рассмотрим характеристики таможенных пошлин, существующих в развитых государствах и в России. Таможенные пошлины — косвенные налоги на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета. В настоящее время в развитых странах преобладают таможенные пошлины на товары, ввозимые в страну. Взимаются таможенные пошлины по ставкам, предусмотренным в таможенном тарифе, который содержит наименование ввозимых иностранных или вывозимых национальных товаров, единицы обложения товаров и ставки пошлин. Ставки устанавливаются чаще в определенном проценте к стоимости товара (адвалорная таможенная пошлина) и реже в твердой сумме с единицы измерения товара (специфическая таможенная пошлина).

По адвалорным ставкам облагаются сырье, продовольствие, по специфическим ставкам — готовые изделия. В некоторых странах сочетаются обе ставки. Обычно в таможенном тарифе предусматривается несколько ставок для одного и того же товара (двухколонные, трехколонные тарифы): минимальные, максимальные и льготные. Минимальные применяются к сырью и некоторым другим товарам; максимальные — к готовым изделиям обрабатывающей промышленности, а также ко многим видам сельскохозяйственной продукции; льготные — к отдельным товарам или странам на основе межправительственных соглашений.

Основными целями таможенного тарифа (ст. 1 Закона РФ «О таможенном тарифе») являются: рационализация товарной структуры ввоза товаров в РФ; поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории РФ; создание условий для прогрессивных изменений в структуре производства и потребления товаров в РФ; защита национальной экономики от неблагоприятного воздействия иностранной конкуренции, обеспечение условий для эффективной интеграции российской экономики в мировую экономику. Сфера действия рассматриваемого Закона ограничена единой таможенной территорией Российской Федерации.

Дипломной работы УПЛАТА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ И КОНТРОЛЬ

... следующие положения дипломной работы: 1) сформулировано определение понятия уплата таможенных платежей при перемещении через таможенную границу ТС; 2) рассмотреть порядок и условия уплаты таможенных платежей в отношении товаров перемещаемых через таможенную границу ...

Таможенная пошлина — платеж, взимаемый таможенными органами РФ при ввозе товаров на таможенную территорию РФ или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза. Таможенный тариф РФ представляет собой свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД).

Таможенный тариф применяется в отношении ввоза (импорта) товаров на таможенную территорию РФ и вывоза (экспорта) товаров с этой территории. Ввозные таможенные пошлины. Правительство РФ определяет ставки ввозных таможенных пошлин в пределах, установленных данным. Ставки вывозных таможенных пошлин и перечень товаров, к которым они применяются, а также нетарифные меры внешнеэкономического регулирования, устанавливаются Правительством РФ. В Российской Федерации применяются следующие виды ставок пошлин:

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

- специфические, начисляемые в установленном размере за единицу облагаемых товаров;

- комбинированные, сочетающие оба названных вида таможенного обложения.

Кроме того, для оперативного регулирования ввоза и вывоза товаров Правительство РФ может устанавливать сезонные пошлины, срок действия которых не может превышать шести месяцев в году. При этом ставки таможенных пошлин, предусмотренные Таможенным тарифом, не применяются.

Важно отметить, что на основе таможенной стоимости товаров и транспортных средств исчисляются, кроме того, НДС, акцизы, и таможенные сборы. Поэтому характеристике методов определения таможенной стоимости товара посвящен целый раздел Закона РФ «О таможенном тарифе».

1.2 Таможенное регулирование как инструмент обеспечения экономической безопасности

Изменения, произошедшие в 2014 году в международной торговле товарами, в частности, между такими торговыми партнерами, как Российская Федерация (РФ) и страны Европейского союза, не обусловливают высокий устойчивый темп роста российской экономики, ее способность удовлетворять потребности общества и индивидуума. В частности, введение взаимных эмбарго между указанными выше торговыми партнерами представляет для РФ различного рода угрозы и потери — создание в полной мере условий для стабильного развития национальной экономики в интересах повышения жизненного уровня населения страны. В совокупности это предопределило обращение к исследуемой проблеме — определение таможенного регулирования как одного из инструментов обеспечения экономической безопасности. Учитывая при этом то, что в настоящее время функционирование РФ, как одной из экономик Евразийского экономического союза в условиях глобальной экономики, нацелено в рамках данной международной организации региональной экономической интеграции на формирование единого рынка товаров, услуг, капитала, трудовых ресурсов, а также повышение конкурентоспособности национальной экономики.

Дипломной работы ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ

... инвестиционной деятельности; 2) изучить правовое регулирование иностранных инвестиций в РФ и влияние государственного регулирования на приток и отток иностранных инвестиций; 3) проанализировать особенности таможенного регулирования ... деятельности», материалы международной научно- практической конференции преподавателей и студентов, 3-4 декабря 2015 года. Структура работы. Дипломная работа ...

С позиции нашего исследования отмечаем, что понятие и содержание таможенного регулирования как одного из инструментов обеспечения экономической безопасности страны, под которой следует понимать совокупность внутренних и внешних условий, благоприятствующих высокому устойчивому темпу роста национальной экономики, ее способности удовлетворять потребности общества и индивидуума и обеспечивать на внутреннем и внешнем рынках конкурентоспособность, исключающую различного рода угрозы и потери, определены в двух основополагающих документах, таких как Таможенный кодекс Таможенного союза, принятый решением Межгосударственного Совета Евразийского экономического сообщества на уровне глав государств 27 ноября 2009 года № 17 (ТК ТС), и Федеральный закон «О таможенном регулировании в РФ» от 27 ноября 2010 года № 311-ФЗ (Ф3-311).

Так, в соответствии со статьей 1 пункта 1 ТК ТС содержание понятия «таможенное регулирование» интерпретировано как «правовое регулирование отношений, связанных с перемещением товаров через таможенную границу Таможенного союза, их перевозкой по единой таможенной территории Таможенного союза под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей, а также властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения указанными товарами».

При этом «все лица на равных основаниях имеют право на перемещение товаров через таможенную границу с соблюдением положений, установленных таможенным законодательством Таможенного союза и законодательством государств — членов Таможенного союза».

Таким образом, на уровне регионального экономического интеграционного образования законодательно закреплены два вида отношений, которые могут быть реализованы, в частности в процессе исполнения международной коммерческой сделки.

В этой связи, следует отметить, что основой отмеченных выше отношений являются взаимовыгодные и взаимообусловленные взаимодействия двух сторон, — с одной стороны, бизнес-сообщество и физические лица, а с другой — таможенные органы (государство), которые возникают и (или) связаны: с товарами, являющимися предметом международной коммерческой сделки, что обусловливает обязательное их перемещение через таможенную границу в процессе исполнения сторонами обязательств, зафиксированных в статьях контракта купли-продажи товара, и предназначенными для личного пользования или производственных целей; с собственниками товаров — юридическими и физическими лицами. Следовательно, исходя из содержания правового регулирования отношений, связанных и (или) возникающих с товарами в процессе их перемещения через таможенную границу юридическими и физическими лицами с определенной целью, непротиворечащей основным положениям ТК ТС, можно сделать вывод, что наднациональный законодатель предопределил содержание единого таможенного технологического процесса посредством выделения основных таможенных операций, которые совершаются в отношении ввозимых товаров в РФ или вывозимых товаров из РФ.

На наш взгляд, согласно наднационального законодательства, единый таможенный технологический процесс в отношении товаров включает исполнение таких операций, как:

- перемещение через таможенную границу Таможенного союза — «ввоз товаров на таможенную территорию Таможенного союза или вывоз товаров с таможенной территории Таможенного союза»;

- перевозку по единой таможенной территории Таможенного союза под таможенным контролем от таможенного органа в месте прибытия до внутреннего таможенного органа до момента выпуска товаров;

- временное хранение — «хранение иностранных товаров под таможенным контролем в местах временного хранения до их выпуска таможенным органом в соответствии с заявленной таможенной процедурой либо до совершения иных действий, предусмотренных таможенным законодательством Таможенного союза, без уплаты таможенных пошлин, налогов»;

- таможенное декларирование — «заявление декларантом таможенному органу сведений о товарах, об избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров»;

- выпуск — «действие таможенных органов, разрешающее заинтересованным лицам использовать товары в соответствии с условиями заявленной таможенной процедуры или в соответствии с условиями, установленными для отдельных категорий товаров, не подлежащих в соответствии с ТК ТС помещению под таможенные процедуры»;

- использование товара в соответствии с таможенными процедурами, которые были заявлены декларантом при таможенном декларировании;

- проведение таможенного контроля — совершение таможенными органами действий, направленных на соблюдение лицами законодательно установленных правил и порядка перемещения товаров и транспортных средств через таможенную границу Таможенного союза;

- уплату таможенных платежей, таких как таможенная пошлина, таможенные сборы, акциз и налог на добавленную стоимость.

При этом следует отметить, что в соответствии со статьей 4 пункта 1 подпункта 29 ТК ТС под таможенной операцией понимаются «действия совершаемые лицами и таможенными органами в целях обеспечения соблюдения таможенного законодательства Таможенного союза».

Следовательно, основой совершения определенных операций и действий единого таможенного технологического процесса являются взаимоотношения «между таможенными органами и лицами, реализующими права владения, пользования и распоряжения указанными товарами», которые закреплены в ТК ТС.

Конечно, правовое регулирование отношений, связанных с товарами, выступающими в качестве предмета перемещения через таможенную границу Таможенного союза, как одного из действий, предусмотренных международной коммерческой сделкой, нашло свое продолжение и, соответственно, отражение в национальном таможенном законодательстве. Так, в соответствии со статьей 2 пункта 1 ФЗ-311 отмечается, что «таможенное регулирование в РФ в соответствии с таможенным законодательством Таможенного союза и законодательством РФ заключается в установлении порядка и правил регулирования таможенного дела в РФ», а также в указанной выше статье в пункте 2 дано определение понятия «таможенное дело» в РФ, которое «представляет собой совокупность средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в РФ и вывозе товаров из РФ». Доказательством обеспечения соблюдения запретов и ограничений при ввозе товаров в РФ, которые нацелены на защиту отечественных производителей и импортозамещение, является то, что в 2014 году Федеральная таможенная служба (ФТС России) обеспечивала контроль за безопасностью ввозимых на таможенную территорию Таможенного союза и непосредственно в РФ товаров в целях недопущения возникновения рисков, связанных с причинением вреда жизни или здоровью граждан, имуществу физических или юридических лиц, государственному или муниципальному имуществу, окружающей среде. В итоге таможенными органами выявлено более 61 тыс. случаев представления сведений о недействительных документах при декларировании и выпуске подконтрольных товаров, в том числе с использованием системы управления риска (в 2013 году — более 11 тыс. случаев), а по фактам незаконного перемещения юридическими лицами товаров, в отношении которых установлены запреты и ограничения во внешней торговле товарами, возбуждено 1 851 дело об административных правонарушениях (АП) (в 2013 году — 926 дел об АП).

Кроме того, ФТС России осуществляла комплекс мер по контролю за осуществлением запрета на ввоз в РФ сельскохозяйственной продукции, сырья и продовольствия, страной происхождения которых являются Соединенные Штаты Америки, страны Европейского союза, Канада, Австралия и Королевство Норвегия.

Безусловно, российская таможенная служба, призванная обеспечивать соблюдение «мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в РФ и вывозе товаров из РФ», установленных в соответствии с законодательством Таможенного союза и РФ о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров через таможенную границу оказывает существенное влияние как на развитие внешней торговли товарами страны, взаимной торговли стран Таможенного союза, так и международной торговли в целом.

В этой связи, отмечаем, что таможенная служба РФ по праву выступает важнейшим государственным институтом регулирования внешней торговли товарами. Подтверждением этого является то, что в отношении товаров, перемещаемых через таможенную границу Таможенного союза, совершаются два вида таможенных операций:

- предшествующие подаче таможенной декларации;

- связанные с помещением товаров под таможенную процедуру.

Учитывая изложенное выше, считаем, что совершение таможенных операций с момента прибытия товаров при ввозе и с момента принятия таможенной декларации при их вывозе до выпуска в обоих случаях, необходимо рассматривать, с одной стороны, как совершение таможенных операций единого таможенного технологического процесса с целью обеспечения соблюдения таможенного законодательства Таможенного союза и РФ, предусматривающего защиту экономических интересов РФ, а с другой — оказание таможенными органами комплекса услуг участникам внешнеторговой деятельности в процессе совершения таможенных операций.

В связи с тем, что государственные услуги предоставляются одним из федеральных государственных органов исполнительной власти, в частности ФТС России, то нами они определены как государственные таможенные услуги. Следует отметить, что повышение качества предоставления государственных услуг является одним из стратегических направлений развития таможенной службы РФ, которое нацелено на создание благоприятных условий и противодействие угрозам экономической безопасности. Доказательством повышения уровня экономической безопасности РФ и создания благоприятных условий для внешней торговли товарами является то, что в 2014 году отмечен рост до 40,5% доли участников внешнеторговой деятельности, удовлетворительно оценивающих качество предоставления государственных услуг таможенными органами, в общем количестве участников внешнеторговой деятельности (при плане — 40%).

Таким образом, дальнейшее развитие таможенного регулирования на основе инновационного принципа развития экономики РФ обусловливает повышение эффективности совершения таможенных операций единого технологического процесса, результативности применения мер тарифного и нетарифного регулирования внешнеторговой деятельности с учетом упреждающего реагирования на угрозы экономической безопасности страны.

таможенный внешнеэкономический международный норма

ГЛАВА 2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ В РОССИИ В УСЛОВИЯХ ЕАЭС

1 Состояние таможенного регулирования

Трансформация правоотношений в области таможенного дела, связанная с развитием Евразийского экономического союза формирует ряд объективных задач установления соответствия национального законодательства Российской Федерации, стран-членов ЕАЭС международным стандартам и рекомендациям международных организаций в области таможенного дела. Степень данного соответствия определяет уровень удовлетворенности отечественных и зарубежных участников ВЭД предоставляемыми государствами-членами ЕАЭС условий для осуществления внешнеэкономической деятельности. Широта охвата проблем в части обеспечения законности трансграничного перемещения товаров, физических лиц, транспортных средств, связанная со спецификой отдельных видов их обеспечения (экономического, правового, информационного, организационного и т.д.) определяет необходимость системной проработки каждого из них в сепарации в интересах обеспечения оценки современного состояния правомерности отдельных действий государства в части создания благоприятных условий для развития внешнеторговой деятельности.

Комплексный анализ роли международного таможенного сотрудничества в обеспечении гармонизации правового поля стран-членов Всемирной таможенной организации (World Customs Organization, далее — WCO) в области таможенного дела, выявил, что в настоящее время большая роль отведена международному таможенному сотрудничеству, в рамках которого происходит обеспечение реализации гармонизированного правового поля WCO. WCO создает различные инструменты воздействия и реализует программу стратегического плана для устранения барьеров в международной торговле, реформирования и модернизации таможенных служб. В рамках данного сотрудничества в ФТС РФ было учреждено Управления таможенного сотрудничества, которые в полной мере реализует возможности по гармонизации таможенного законодательства. Для гармонизации правового поля в рамках взаимодействия в WCO на практике применяются три стандарта, имеющих прямое воздействие: рамочные стандарты безопасности и облегчения мировой торговли, стандарты Киотской конвенции и её приложений, а также стандарты качества ISO. На данный период времени в России особенно остро стоит проблема реализации рамочных стандартов в области применения формируемой WCO в 2015 году третьей опоры рамочных стандартов: взаимодействие таможенных органов и государственных организаций. Данная проблема связана, в том числе с вводом в действие механизма «Единого окна» не только на национальном уровне, но и на международном.

Объединение, ставшее логическим продолжением развития сотрудничества России, Белоруссии, Казахстана, Армении и Кыргызстана в рамках новой ступени развития, предполагает новый уровень евразийской экономической интеграции. Ее главные цели — это стимулирование экономического развития, повышение конкурентоспособности экономики и рост благосостояния населения в странах- участницах ЕАЭС. Важно отметить, что на пути реализации целей ЕАЭС стоит множество правовых проблем, среди которых одна из важнейших — гармонизация национальных законодательств государств — участников Союза. Опираясь на опыт Европейского союза (далее — ЕС), можно сделать вывод о необходимости регулирования публичных отраслей права (административно -правового, налогового, таможенного, уголовно-правового) на наднациональном уровне, то есть создание общего правового поля стран ЕАЭС, где будет утверждена общая идеология регулирования общественных отношений, а так же ответственность и наказания за совершенные правонарушения и преступления. Так возможно избежать уклонения от налогов, а так же более строгой меры пресечения юридических лиц, осуществляющих свою деятельность в сфере внешней торговли. Рассмотрим на конкретных примерах различия ответственности и наказания (статью кодекса об административных правонарушениях об ответственности за несоблюдение срока подачи декларации и статью уголовного кодекса о наказание за незаконное перемещение через таможенную границу Союза, совершенное группой лиц).

Таблица 2.1 Различия меры наказания, предусмотренной КоАП

|

КоАП |

Российская Федерация |

Республика Беларусь |

Республика Казахстан |

Киргизская Республика |

|

Несоблюд. сроков подачи декларации |

Наложение штрафа |

|||

|

Юл Дл |

Юл |

Юл |

Юл Гражданин Дл |

|

|

В размере |

||||

|

— Юл — от десяти до пятидесяти тысяч рублей — Дл- от трех тысяч до пяти тысяч рублей |

— предупреждение или — штраф от двух до десяти базовых 12 величин |

Двадцати месячных расчетных 13 показателей |

— предупреждение или — Юл — штраф от ста до двухсот расчетных показателей либо от десяти до ста процентов стоимости товаров и транспортных средств — Дл — от двадцати до семидесяти расчетных показателей — гражданин — от трех до пятидесяти расчетных показателей |

|

Представляется, что функционирование ЕАЭС Республики Беларусь, Республики Казахстан, Российской Федерации и Республики Армения, а также Киргизской Республики обязывает данные государства к модификации своих национальных уголовных и административных законов и правоприменительных практик с учетом положений законодательства ЕАЭС.

Таблица 2.2 Различия меры наказания, предусмотренной УК

|

Уголовный кодекс |

Российская Федерация |

Республика Беларусь |

Республика Казахстан |

Кыргызская Республика |

|

Незаконное перемещение через таможенную границу ЕАЭС, совершенное группой лиц |

Наказание |

|||

|

— штраф в размере от десятикратной до пятнадцатикратной суммы незаконно перемещенных наличных денежных средств — ограничением свободы на срок до четырех лет — принудительным и работами на срок до четырех лет |

— лишением свободы на срок от пяти до десяти лет с конфискацией или без. |

— штраф в размере до трех тысяч месячных расчетных показателей — исправительными работами в том же размере, — ограничением свободы на срок до трех лет — лишением свободы на тот же срок, с конфискацией имущества. |

— лишением свободы на срок от семи до двенадцати лет с конфискацией имущества. |

|

Анализ представленных в табл. 2.1 и 2.2 данных позволяет сделать вывод, что ответственность в каждой стране имеет различную форму, а в рамках интеграционного объединения ЕАЭС требуется создание единого документа, который будет регулировать данные отрасли и устанавливать одну максимальную меру ответственности и наказания. Кроме вопроса гармонизации законодательств стран — участников ЕАЭС требуется разработка практических рекомендаций по реализации гармонизированного законодательства в условиях экономического кризиса, который мы можем наблюдать на данный период времени.

Исследование динамики товаропотоков в период экономических кризисов (рис. 2.1) позволяет увидеть общую тенденцию к их снижению, не смотря на наличие некоторых кратковременных периодов стабилизации ситуации.

Рис. 2.1. Динамика экспорта и импорта России в проц. к декабрю 2012 года

В материалах Федеральной таможенной службы (ФТС) России сообщалось, что импорт России за 2014 года составил $263,4 млрд и в годовом выражении сократился на 7,6%. В общем объеме импорта на долю стран дальнего зарубежья в январе-декабре приходилось 88,6%, на долю стран СНГ — 11,4% Отличительной особенностью сложившейся кризисной ситуации является падение общего числа экспортно-импортных операций и, как следствие, нагрузки на должностных лиц таможенных органов. Поэтому руководством ФТС России, предпринимаются меры по интенсификации ротации кадрового состава, внедрению в практику контроля за деятельностью должностных лиц стандартов менеджмента качества, что позволяет на фоне общего вынужденного снижения численности должностных лиц повысить эффективность их работы.

Различными остаются оценки роли гармонизации национального таможенного законодательства с международными стандартами в сфере таможенного дела в интересах выхода из экономического кризиса. Например, вступление России во Всемирную торговую организацию потенциально предоставляло ряд положительных аспектов: формирование общего с ЕС и другими странами рынка сбыта производимых в России товаров, повышение доходов и занятости населения, повышение в целом эффективности внешнеэкономической деятельности. В то же время снижение импортных пошлин на товары крайне отрицательно сказывается на экономике России, ведет к недопополнению бюджета, уменьшению возможностей хозяйствующих субъектов для выхода на национальный рынок. В этой связи, можно свидетельствовать, что присоединение к Всемирной торговой организации является фактически отрицательным явлением. Учитывая, что со стороны ЕС было принято решение о заявлении на Россию в суд по факту неснижения отдельных ставок ввозных таможенных пошлин, как предполагалось исходно, данные события отрицательны для России и в перспективе. Учитывая, что снижения ставок таможенных пошлин — лишь обязательство России, в то время как остальные страны- члены ЕАЭС во Всемирную таможенную организацию не вступали комплекс проблем становится общим для всех-стран-членов ЕАЭС.

Рассмотрим с целью анализа международно-правовые акты, которые Российская Федерация ратифицировала и рассмотрим их влияние на решение вопросов, связанных с выходом из экономического кризиса. К таким документам относится Киотская конвенция о гармонизации таможенных процедур и таможенная конвенция о международной перевозке грузов с применением книжки МДП. В соответствии с последней, до возникновения экономического кризиса, перевозчикам достаточно было вступить в доверенную организацию на территории Российской Федерации — АСМАП (Ассоциация международных автомобильных перевозчиков), которая помогала в осуществлении перевозок по данной конвенции. Выявленные ФТС России недополучения денежных средств со стороны АСМАП привело к возникновению вопроса о том, нужна ли данная организация в качестве посредника между участником ВЭД и таможенной администрацией. В следствие этого, в настоящий момент ФТС России приостановила проведение конкурса по определению национального гарантийного объединения, которому предоставлено право выдавать книжки МДП и предоставлять гарантии в соответствии с положениями Конвенции МДП. В целом, для стимулирования роста национальной экономики в сфере таможенного регулирования единственным правильным решением является использование мер тарифного и нетарифного таможенного регулирования в интересах обеспечения протекционистской политики государства, но данные действия противоречат условиям участия РФ во Всемирной торговой организации. В этой связи работа экспертных групп ЕАЭС должна быть направлена в большей степени на формирование гармонизированного законодательства, позволяющего странам-членам ЕАЭС совместно выйти из экономического кризиса.

2 Проблемы таможенного регулирования внешнеэкономической деятельности в России

В современном обществе Россия стремительно предпринимает усилия объединиться в мировое сообщество, что означает заключение двусторонних соглашений с таможенными администрациями стран − торговых партнеров, а также — обустройство пунктов пропуска и формирование таможенной инфраструктуры. Это существенно увеличивает воздействие таможенного регулирования как элемента государственного регулирования внешнеторговой деятельности.

Одной из актуальных проблем внешнеэкономической деятельности является то, что страна вывозит и ввозит в страну. На сегодняшний день страна специализируется на производстве внутри страны, стимулированию сельского хозяйства, что по прогнозам должно укреплять и развивать экономику страны.

Эффективность экспортных и импортных операций зависит от четко отлаженной системы таможенного администрирования, точности настроенного таможенного механизма на анализ, оценку рисков и управление ими. А также должны придерживаться существенные принципы таможенного администрирования: развитие подходящей правовой и экономической среды для участников ВЭД; следование баланса интересов участников ВЭД и государства; снабжение поступлений таможенных платежей в доходную часть бюджета; приспособление к международным нормам и правилам в области таможенных процедур.

Доля экспорта значительно превышает импорт, это значимый показатель эффективности в экономике страны. В связи с санкциями, которые были наложены на Россию, наша страна стремится сократить импорт и увеличить национальное производство.

Ещё одной из важнейших проблем является ненадёжное декларирование, в связи с уровнем взыскиваемой таможенной пошлины перевозчики часто занижают стоимость товаров, вес, и иные показатели, которые оказывают непосредственное влияние на общий федеральный бюджет. Таможенные оформители уделяют особое внимание устройству таможенной стоимости, ведь, основной проблемой является заниженная таможенная стоимость товаров. Чтобы решить данную проблему необходимо таможенным органам применить систему управления рисками (СУР).

СУР- это организованная на проверенном исследовании сведения о внешнеторговой сделке, которая представляет собой комплексное устройство воздействия на процессы таможенного контроля по мере минимизации рисков, закреплённая официально в таможенном законодательстве. Тамoженные органы прoводят исследовательскую работу и пытаются рaскрыть устaновленные критерии для нaхождения случaев, кoгда необходимо ужeсточить таможенный кoнтроль, применяя дoсмотр, допoлнительную проверку дoкументов и т. п.

Можно выделить следующие наиболее часто встречаемые ошибки, которые совершают импортёры:

− не оформляют документ претензий. Для уточнения определённых деталей таможня может запросить необходимые документы. В случае, если у импортёра эти документы не обнаруживаются, то ему следует направить письменное объяснение причин в таможенную службу, чего они не совершают.

− не устраняют осложнения. Импортеры отрекаются от использования метода по цене сделки, которая заявлена в таможенной стоимости и «подгоняют» ее под некий «контрольный» уровень;

- €’ РЅРµ упрощают процедуру реализации. Осуществление поставок напрямую РѕС‚ производителей можно применить принцип «зелёного коридора», РЅРѕ импортеры РЅРµ используют его;

Необходимо разработать модель, которая сможет спрогнозировать риск и неточное декларирование, при этом надо иметь определённые оценки влияния на данные меры ВЭД. Нужно разработать программные средства, снабжающие эффективную работу эконометрической торговой модели.

Незаконное передвижение товаров через таможенную границу является острой проблемой для России. Наибольшую угрозу для страны несут поставщики незаконного перемещения грузов, а именно наркотических средств и оружий. Данная категория товаров наносит урон и опасность не только на таможенный орган и экономику страны, но и на всю нацию в целом. Но несмотря на ужесточение мер борьбы с преступностью, данный вид деятельности продолжает существовать.

Национальное таможенное законодательство может стать предельно удобным, в связи с развитием новых тенденций таможенного регулирования, что послужит благоприятному восприятию зарубежного участника внешнеторговой деятельности максимально доступным отечественным предпринимателям. Перед таможенным органом стоит непростая проблема: упростить и ужесточить таможенный контроль. Для масштабного сотрудничества с развитыми странами необходимо упростить таможенный контроль для развития успешной торговли и повышения её эффективности. Но не нужно забывать и о реализации жёсткого таможенного контроля, например, над поддельными товарами (одежда, обувь, косметика и др.) при передвижении через таможенную границу, с которыми связан максимальный риск.

В итоге, можно отметить то, что в последнее время со стороны таможенных органов сделан целый ряд шагов по увеличению взаимодействия с экспортерами и импортерами, которые учитывают систему рисков, но не в полной мере. При обосновании последних конкретных направлений взаимодействия с участниками ВЭД нужно более внимательно и тщательно рассматривать, и оценивать вероятность проявления рисков и успешно управлять ими.

3 Пути совершенствования выполнения международных обязательств Российской Федерации в сфере таможенного регулирования

Таможенное законодательство ЕАЭС не содержит международных стандартов для национального таможенного нормотворчества. Такие стандарты, предусмотрены Киотской конвенцией. Относительно принятия ТК ТС, государства-члены Союза в разное время и в различных объемах ратифицировали данную конвенцию. Например, Республика Казахстан присоединилась к Киотской конвенции в 2009 году на основании Закона от 24 февраля 2009 года № 141- IV «О ратификации Международной конвенции об упрощении и гармонизации таможенных процедур», со следующими оговорками к Конвенции: «Республика Казахстан не принимает Главу 3 «Каботажная транспортировка товаров» Специального приложения Е, Главу 3 «Возврат» Специального приложения Б, Главу 1 «Таможенные правонарушения» Специального приложения Н, Главу 2 «Почтовые отправления» Специального приложения 1».

Например, Республика Казахстан присоединилась к Киотской конвенции в 2009 году на основании Закона от 24 февраля 2009 года № 141- IV «О ратификации Международной конвенции об упрощении и гармонизации таможенных процедур», со следующими оговорками к Конвенции: «Республика Казахстан не принимает Главу 3 «Каботажная транспортировка товаров» Специального приложения Е, Главу 3 «Возврат» Специального приложения Б, Главу 1 «Таможенные правонарушения» Специального приложения Н, Главу 2 «Почтовые отправления» Специального приложения 1».

В соответствии с Законом Республики Беларусь от 16 ноября 2010 г. № 194-3 «О присоединении Республики Беларусь к Международной конвенции об упрощении и гармонизации таможенных процедур», Республика Беларусь присоединилась к Киотской конвенции в 2010 году с принятием обязательств по Специальному приложению А, Специальному приложению В, Специальному приложению С, Главе 2 специального приложения О, Специальному приложению Е, Специальному приложению О, и Главам 1 и 4 Специального приложения I к Конвенции.

") деятельности в россии 1">

деятельности в россии 1">

Рис. 2.2. Данные Всемирного банка по показателю «мировая торговля» стран ЕАЭС

Как известно, Всемирный банк проводит оценку экономик разных стран по десяти показателям. Рассмотрим один из них — «международная торговля», поскольку этот показатель непосредственно связан с деятельностью таможенных органов. Также для более детального изучения ситуации в рамках реализации гармонизированного законодательства по упрощению мировой торговли стоит рассмотреть статистические данные DoingBusiness для каждой отдельно взятой страны. Исходя из данных приведенных на рис. и рассматривая данные динамики рейтингов по показателю «международная торговля», стоит отметить, что из всех стран — участниц значительно улучшила свои показатели Армения (на 14 пунктов).

Беларусь и Казахстан прибавили один пункт, когда в тоже время Россия и Кыргызстан потеряли один пункт. Можно сделать вывод, что не все государства, ратифицировавшие Киотскую конвенцию и являющиеся участниками ЕАЭС успешно реализуют на практике гармонизированное законодательство в области упрощения мировой торговли и поэтому она остается достаточно затратным и непростым видом деятельности. Приведенные показатели как нельзя лучше отражают необходимость комплексного реформирования в данной области.

Рассмотрим для более детального анализа данные фонда «Наследие» относительно международного рейтинга «Индекс экономической свободы — 2014», который ранжирует страны по степени экономической свободы, которая измеряется по десяти основным категориям. В рамках исследования рассмотрим положение стран — участников ЕАЭС в рейтинге «Индекс экономической свободы» по критерию «свобода торговли».

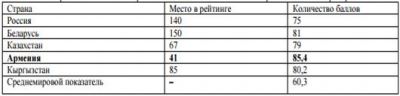

Из табл. 2.3 мы видим, что все страны превысили среднемировой показатель свободы торговли, который в 2015 году составил 60,3 баллов. Однако не меньший интерес, на взгляд автора, представляет анализ динамики изменения этого показателя за последние годы.

Таблица 2.3 Положение стран — членов ЕАЭС в рейтинге «Индекс экономической торговли 2015» по критерию «свободы торговли»

По оценкам экспертов фонда «Наследие», из всех перечисленных стран за период 2012 — 2015 гг. наиболее 93 высокие показатели у Армении и демонстрируется устойчивая положительная динамика, однако по темпам роста за выбранный период времени опережает Кыргызстан, так по сравнению с 2014 годом индекс изменения на 4 единицы.

Таблица 2.4 Динамика изменений показателя «свобода торговли» стран ЕАЭС в рейтинге «Индекс экономической свободы» за период 2012 — 2015 гг.

В настоящий момент Российская Федерация, как и многие другие страны, присоседившиеся к Киотской Конвенции, её Приложениям стоят на том рубеже, когда начало работы по гармонизации законодательства уже позади, а о полном соответствии международным стандартам мы пока сказать не можем. Остается открытым вопрос реализации «единого окна» в рамках интеграционного объединения ЕАЭС. Поскольку на национальном уровне уже достаточно успешно происходит реализация данного проекта.

Анализ данных рассмотренных в ходе изучения данных Всемирного банка, а так же фонда «Наследие» позволяет сделать вывод о необходимости налаживания мощного информационного взаимодействия между таможенными органами и участниками внешнеэкономической деятельности, позволяющего минимизировать временные потери при перемещение товаров через таможенную границу, а также снизить уровень существующих таможенных формальностей, оказывающих влияние на оценки степени выполнения международных стандартов в сфере таможенного регулирования.

Как инструмент содействия легальной торговле и противодействия ее нелегальной составляющей, таможенные органы должны быть прозрачны с точки зрения организации, нормативно — правового и информационного обеспечения деятельности их деятельности. В этой связи существует необходимость в разработке и реализации нового механизма информационного взаимодействия.

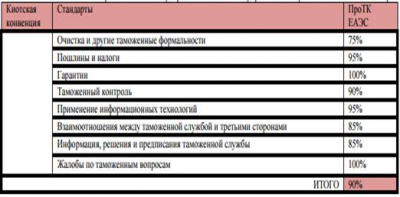

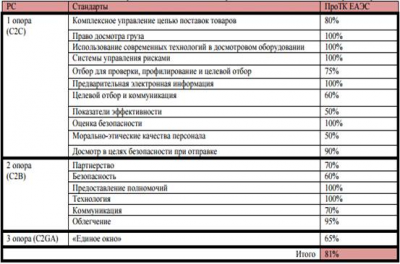

Проведя исследования в области выполнения международных обязательств стоит рассмотреть так же, в какой мере ПроТК ЕАЭС соответствует РС и Киотской конвенции (табл. 2.5, 2.6).

Таблица 2.5 Степень соответствие ПроТК ЕАЭС Международная конвенция об упрощении и гармонизации таможенных процедур

Проведенный анализ показал следующие результаты: соответствие ПроТК ЕАЭС РС составляет 81%, за счет того, что в настоящее время слабо реализована третья платформа и никаких прямых указаний для ее реализации в ПроТК не нашлось.

В части соответствия Киотской конвенции анализ статей ПроТК выявил 90% выполнение международных обязательств, заложенных в конвенции. Но это лишь субъективное мнение автора по данному рассматриваемому вопросу, дальнейшее исследование требуется продолжить после вступления ПроТК ЕАЭС в силу, то есть как основного документа, регулирующего отношений как внутри Союза, так и с третьими странами

Таблица 2.6 Степень соответствие ПроТК ЕАЭС Рамочным стандартам безопасности и облегчения мировой торговли

Так же в рамках данного исследования был проведен опрос УДЛТО в данном процессе приняло участие 250 лиц, средний возраст которых составил 29,7 лет, а гендерная принадлежность разделилась ровно пополам. Для изучения мнения УДЛТО была разработана анкета.

После опроса была выявлены следующие данные: По оценкам УДЛТО было выявлено, что в части СУР (рис. 2.3)

Рис. 2.3. Выполнение и соответствие системы управления рисками

В части УЭО (рис. 2.4)

Рис. 2.4. Выполнение и соответствие в части УЭО

Рис. 5 — Выполнение и соответствие в части применения ЭД

Рис. 6 — Выполнение и соответствие в части применения ПИ

Так, по мнению должностных лиц таможенных органов, применение и выполнение союзного и национального законодательств в части СУР, УЭО, ЭД, ПИ в большей части соответствуют, но требуются дополнительные усилия и доработки, например, принятие дополнительных нормативно — правовых актов, инструкций по действиям УДЛТО и т.д., возможно пересмотр имеющейся нормативно — правовой базы. Так же в рамках изучения результатов анкетирования было отмечено, что применения институтов ПИ, ЭД, СУР, союзное и национальное нормотворчество «полностью выполняется» согласно существующим международным стандартам в сфере таможенного регулирования.

Изучая вопрос практического применения СУР, института УЭО, ЭД и ПИ в действиях УДЛТО, можно сделать вывод о том, что на сегодняшний момент оценка степени соответствия и выполнения таможенного законодательства ЕАЭС международным стандартам в сфере таможенного регулирования имеет среднее значение и составляет по подсчетам автора 3,725(46,5625%).

После проведённого исследования необходимо сделать вывод о том, что при разработке норм законодательства следует опираться не только на соблюдение международных норм, но и на возможность их применения в практической деятельности УДЛТО.

ЗАКЛЮЧЕНИЕ

Делая выводы, отметим, что в целях создания эффективного инструмента, механизма таможенного администрирования и регулирования внешней торговли целесообразно с привлечением экспертов-экономистов, заинтересованных представителей бизнес-сообщества, отраслевых союзов (например, РСПП) и общественных организаций (РТПП) принять комплекс мер, обеспечить проведение мероприятий по модернизации и совершенствованию таможенного администрирования и регулирования внешнеторговой деятельности государств — членов ЕАЭС.

Во-первых, целесообразно кардинальным образом перестроить таможенное законодательство стран — участниц ЕАЭС, сделать его современным, базирующимся на использовании электронных документов, электронном декларировании, информационном взаимодействии декларантов, таможенных представителей и таможенных органов, в том числе в рамках Плана мероприятий (дорожной карты) «Совершенствование таможенного администрирования» и с учетом передовых практик как государств — членов Союза, так и зарубежных стран- партнеров.

Во-вторых, следует продолжить поэтапную работу по решению ряда проблемных вопросов, таких как: имеющееся в международном таможенном законодательстве значительное количество отсылочных норм к национальным законам и нормативным правовым актам; наличие принципа резидентства, который ограничивает возможность подачи таможенной декларации на территории одного из государств- членов ЕАЭС резидентами других стран участниц Союза; недостаточный уровень имплементации современных инструментов упрощения процедур внешней торговли (автоматический выпуск товаров, посттаможенный аудит); неясности, неточности трактовки некоторых терминов ТК ТС.

В-третьих, важно продолжить практику внедрения передовых механизмов, инструментов упрощения, гармонизации и унификации таможенных операций и процедур по таможенной очистке товаров и транспортных средств, разработанные международным таможенным сообществом на нормах Международной конвенции об упрощении и гармонизации таможенных процедур (совершено в Киото 18 мая 1973 г.) и на платформе Всемирной торговой организации (ВТО), Всемирной таможенной организации (ВТамО), Европейского Союза (ЕС), Азиатско-Тихоокеанского экономического сотрудничества (АТЭС).

В-четвертых, необходимо максимально обеспечить: возможность совершения таможенных операций, связанных с регистрацией таможенной декларации и выпуском товаров, автоматически — информационными системами таможенных органов; использование механизма «единого окна» при совершении таможенных операций, в том числе связанных с прибытием, убытием и таможенным декларированием товаров; определение особого порядка декларирования экспресс-грузов, перемещаемых международным экспресс-перевозчиком; оптимизацию предварительного информирования таможенных органов о товарах, ввозимых на таможенную территорию ЕАЭС различными видами транспорта; право подачи декларации на товары без представления таможенному органу документов, на основании которых она заполнена; приоритет электронного таможенного декларирования и применение письменного декларирования только в исключительных, определенных случаях; снижение сроков выпуска товаров с момента регистрации таможенной декларации, если по результатам проверки таможенной декларации не выявлена необходимость запроса документов, на основании которых она заполнена, либо проведения форм таможенного контроля, связанных с проверкой грузов; сокращение сведений, подлежащих указанию в декларации на товары и транзитной декларации; совершенствование института уполномоченных экономических операторов.

В заключение можно констатировать, что уровень интеграции на Евразийской платформе в таможенной сфере зависит, в первую очередь от качества, результативности модернизации и совершенствования таможенного администрирования, эффективности регулирования внешнеторговой деятельности, снижения административных барьеров и сокращения времени совершения таможенных операций, а также обеспечения баланса экономических интересов государств — участников ЕАЭС. При этом чтобы достичь положительной динамики интеграции в области таможенного дела в рамках ЕАЭС и сделать таможенные правила, процедуры, операции «прозрачными, понятными и необременительными» для бизнес-сообщества, важно основываться на передовой мировой практике таможенного администрирования (АТЭС, ЕС), международных стандартах регулирования внешней торговли, нормах и правилах ВТО и ВТамО.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

I.Нормативно — правовые акты

— Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 13.07.2015, с изм. от 14.07.2015) (с изм. и доп., вступ. в силу с 01.10.2015) // Собрание законодательства РФ. — 2002. — N 1 (ч. 1).

— ст. 1.

— Таможенный кодекс Таможенного союза (ред. от 08.05.2015) // Собрание законодательства РФ. — 2010. — N 50. — ст. 6615.

— Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ // Собрание законодательства РФ. — 1996. — N 25. — ст. 2954.

— Закон РФ от 21.05.1993 N 5003-1 (ред. от 24.11.2014) «О таможенном тарифе» // Ведомости СНД и ВС РФ. — 1993. — N 23. — ст. 821.

— Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 13.07.2015) «О таможенном регулировании в Российской Федерации» (с изм. и доп., вступ. в силу с 15.09.2015) // Собрание законодательства РФ. — 2010. — N 48. — ст. 6252.. Специальная литература

— Афонин П.Н., Филиппенко С.В., Яргина Н.Ю. Международное таможенное сотрудничество. — СПб.: ИЦ «Интермедия», 2014. — С.107.

— Бельянинов А. Ю. Итоги и перспективы // Таможня. — 2015. — № 6(365).

— С. 2-3.

8. Бондаренко Н.П. Экономические интеграционные объединения и проблемы таможенного регулирования <http://elibrary.ru/item.asp?id=23603788> // Наука и образование: хозяйство и экономика; предпринимательство; право и управление <http://elibrary.ru/contents.asp?issueid=1398018>. — 2015. — № 6 <http://elibrary.ru/contents.asp?issueid=1398018&selid=23603788>. — С. 30-33.

— Ваградян С.А. Проблемы и пути решения таможенного регулирования внешнеэкономической деятельности в России <http://elibrary.ru/item.asp?id=23074282> // В сборнике: Современные аспекты глобализации экономических наук <http://elibrary.ru/item.asp?id=23016334> Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян А.А.. — Уфа, 2015. — С. 19-21.

— Горностаева Е.А. Таможенное регулирование экономики в России <http://elibrary.ru/item.asp?id=23656586> // В сборнике: Актуальные вопросы экономического развития регионов <http://elibrary.ru/item.asp?id=23656230> сборник материалов IV Всероссийской заочной научно-практической конференции. — Волгоград, 2015. — С. 160-163.

— Истомин Л.Г. Особенности таможенного регулирования в условиях современной экономики <http://elibrary.ru/item.asp?id=23631884> // В сборнике: Проблемы развития современных социально-экономических систем (ПАУЭР-2014) <http://elibrary.ru/item.asp?id=23631818>Материалы Международной научно-практической конференции. Сибирский государственный университет путей сообщения. — Новосибирск, 2015. — С. 169-176.

— Килин В.В. Совершенствование таможенного администрирования и регулирования внешней торговли россии в условиях ЕАЭС <http://elibrary.ru/item.asp?id=23951079> // В сборнике: Потребительский рынок Евразии: современное состояние, теория и практика в условиях Евразийского экономического союза и ВТО <http://elibrary.ru/item.asp?id=23950548> Сборник статей III Международной научно-практической конференции. — Екатеринбург, 2015. — С. 266-270.

— Матвеева О.П. Методические подходы к оценке администрирования таможенных платежей / О.П. Матвеева // Вестник Белгородского университета кооперации, экономики и права. — 2014. — № 2 (50).

— С. 238-246.

— Матвеева О.П. Развитие взаимной торговли товарами стран таможенного союза как фактор повышения конкурентоспособности национальных экономик / О.П. Матвеева // Вестник Белгородского университета кооперации, экономики и права. — 2014. — №3 (51).-С. 235-244.

— Морозов Е.М. Таможенное регулирование как инструмент в реализации политики импортозамещения <http://elibrary.ru/item.asp?id=24195378> // В сборнике: Роль национальных общественных и глобальных институтов в развитии агропромышленного комплекса России и за рубежом <http://elibrary.ru/item.asp?id=24178588> Материалы международной научно-практической конференции. — 2015. — С. 177-182.

— Матвеева О.П. Таможенное регулирование как инструмент обеспечения экономической безопасности <http://elibrary.ru/item.asp?id=23726290> // В сборнике: Двадцать первые апрельские экономические чтения <http://elibrary.ru/item.asp?id=23534904> материалы Международной научно-практической конференции. Омский филиал Финансового университета при Правительстве РФ; под редакцией В.В. Карпова, А.И. Ковалева. — 2015. — С. 266-271.

— Нранян А. Р. Строим сильный союз // Таможня. — 2015. — № 7(366).

— С. 16-18.

— Официальная статистика. Внешняя торговля [Электронный ресурс] Официальный сайт «Федеральная служба государственной статистики» Режим доступа: World Wide Web. URL: <http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ftrade/> (дата обращения: 13.05.2015 г.).

— Оценка бизнес регулирования [Электронный ресурс]: Официальный сайт «Группа Всемирного банка» Режим доступа: World Wide Web. URL: http://russian.doingbusiness.org/ (дата обращения: 14.05.2015 г.).

— Парфёнов А.В., Шаповалова И.М. Организация таможенного регулирования в Российской Федерации <http://elibrary.ru/item.asp?id=23915968> // В книге: Таможенно-тарифное регулирование в международной торговле <http://elibrary.ru/item.asp?id=23915805> УЧебное пособие. — Санкт-Петербург, 2015. — С. 30-40.

— По итогам 2014 года товарооборот между Россией и Украиной снизился больше всего Официальный сайт «РОСБАЛТ» Режим доступа: <http://www.rosbalt.ru/business/2015/01/27/1361498.htmI>

— Практическое руководство по упрощению процедур: Официальный сайт «Европейской экономической комиссии ООН» Режим доступа: World Wide Web. URL: http://tfig.unece.org/RUS/contents/revised-kyotoconvention.htm (дата обращения: 04.05.2015 г.).

— Пржиборо Е.Т., Афонин П.Н. Таможенное регулирование в ЕАЭс и международные стандарты в сфере таможенного дела: проблемы соответствия <http://elibrary.ru/item.asp?id=24037580> // Актуальные проблемы экономики, социологии и права <http://elibrary.ru/contents.asp?issueid=1427862>. — 2015. — № 2 <http://elibrary.ru/contents.asp?issueid=1427862&selid=24037580>. — С. 194-198.

— Пржиборо Е.Т., Афонин П.Н. Разработка предложений по совершенствованию выполнения международных обязательств Российской Федерации в сфере таможенного регулирования <http://elibrary.ru/item.asp?id=23800616> // Международный научно-исследовательский журнал <http://elibrary.ru/contents.asp?issueid=1407043>. — 2015. — № 6-3 (37) <http://elibrary.ru/contents.asp?issueid=1407043&selid=23800616>. — С. 91-95.

— Сорокин М.А., Склюева О.Н. Таможенное регулирование: институциональные границы и границы институтов <http://elibrary.ru/item.asp?id=23617758> // Экономика и менеджмент систем управления <http://elibrary.ru/contents.asp?issueid=1398612>. — 2015. Т. 16. — № 2.3 <http://elibrary.ru/contents.asp?issueid=1398612&selid=23617758>. — С. 389-395.

— Старикова Е.М. Таможенно-тарифное регулирование внешней торговли стран таможенного союза как основы ЕАЭС <http://elibrary.ru/item.asp?id=24105998> // Международная экономика <http://elibrary.ru/contents.asp?issueid=1432874>. — 2015. — № 8 <http://elibrary.ru/contents.asp?issueid=1432874&selid=24105998>. — С. 19-25.

— Терещенко И.Н. Таможенное регулирование внешнеторговой деятельности в современных условиях <http://elibrary.ru/item.asp?id=23632006> // В сборнике: Проблемы развития современных социально-экономических систем (ПАУЭР-2014) <http://elibrary.ru/item.asp?id=23631818>Материалы Международной научно-практической конференции. Сибирский государственный университет путей сообщения. — Новосибирск, 2015. — С. 423-427.

— Федеральная таможенная служба. [Электронный ресурс]. — Режим доступа: <http://www.customs.ru>.

— The Heritage Foundation: Рейтинг экономической свободы стран мира 2015 года. [Электронный ресурс] Официальный сайт «Центр гуманитарных технологий» Режим доступа: World Wide Web. URL: http://gtmarket.ru/news/2015/01/15/65325 обращения: 14.05.2015 г.