Таможенные платежи являются важным регулятором участия государства в системе внешнеэкономических связей. Они во многом определяют место страны в международном разделении труда и обеспечивают значительную часть доходов государства.

Опыт развитых стран свидетельствует о том, что эффективная система таможенных платежей является важным фактором экономического развития и необходимым условием существования сильного государства. Роль таможенных платежей в их экономике значительно трансформировалась. Фискальный приоритет таможенных платежей сменяется акцентом на регулирующую и защитную функции, для чего используются высокодифференцированные тарифы, построенные на принципе эскалации.

Принципиально иная ситуация наблюдается в России. Существующие противоречия между необходимостью формирования доходов государства и потребностями экономического развития являются следствием того, что до сих пор не разработана научная концепция места и роли таможенных платежей в системе экономических отношений, в их применении отсутствует системность, не расставлены нужные акценты при определении величины таможенных пошлин и уровня их дифференциации. Наибольший объем доходов в России приносит вывозная таможенная пошлина, которой облагаются сырьевые товары.

Несовершенный механизм исчисления и уплаты таможенных платежей – следствие их неадекватной современным реалиям роли в экономике. Это наносит дополнительный ущерб отечественным товаропроизводителям, чьи товары становятся неконкурентоспособными, и законопослушным импортерам.

Вышеизложенное можно определить как актуальность исследования темы данной дипломной работы.

Избранная автором тема на сегодняшний день пока недостаточно разработана, хотя проблемы экономической роли таможенных платежей находятся в фокусе внимания ряда научных исследований.

Особо следует отметить работы Х.А. Андриашина,В.Г. Драганова, А.В. Брызгалина, О.Ю. Бакаевой, О.А. Стрижовой, М.Е. Верстовой, А.Н. Козырина, А.А. Журавлева, и др.

Исследователи раскрывают отдельные составляющие назначения, видов таможенных платежей, механизма их взимания. Однако имеющиеся научные наработки в данной области весьма противоречивы и не дают должной аргументации для принятия обоснованных государственных решений. Это касается прежде всего исследования сущности таможенных платежей, их значения в экономике государства, путей повышения эффективности их исчисления и уплаты.

Целью дипломного исследования является изучение системы начисления и уплаты таможенных платежей, определение их роли в формировании бюджета страны, выявление проблем в системе таможенного обложения и разработка мероприятий по совершенствованию начисления и уплаты таможенных платежей.

Порядок и сроки возврата таможенных платежей

... порядка уплаты таможенных платежей влечет административную или уголовную ответственность. - Излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика. Возврату также подлежат суммы пеней и процентов, ...

Для раскрытия темы исследования определены следующие основные задачи: определить сущностные характеристики таможенных платежей, факторы, влияющие на их исчисление и уплату; проанализировать порядок предоставления льгот по таможенным платежам; оценить современное состояние таможенных платежей в системе экономических отношений; выявить основные проблемы таможенных платежей, оценить их последствия для экономики; разработать предложения по совершенствованию уплаты таможенных платежей.

Объектом исследования являются таможенные платежи в современной системе экономических отношений.

Предметом исследования послужили назначение и роль таможенных платежей в системе экономических отношений, действующие нормы законодательства, регулирующие порядок начисления таможенных платежей и совокупность влияющих на них факторов.

Теоретико-методологической основой работы являются труды отечественных и зарубежных ученых, раскрывающие различные аспекты взимания таможенных платежей. Информационная база исследования включает в себя международные правовые акты, федеральное законодательство, нормативные акты по вопросам деятельности таможенной службы, статистические данные и аналитические материалы Министерства экономического развития России, Федеральной таможенной службы Российской Федерации.

Структура работы отражает порядок исследования и решение поставленных задач. Дипломная работа состоит из введения, трех глав, семи параграфов, заключения, списка используемой в процессе написания работы, литературы и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТАМОЖЕННОГО ОБЛОЖЕНИЯ В РФ

1.1 Общая характеристика таможенных платежей в РФ

Государственный бюджет любой страны, как правило, основывается на налоговых и таможенных платежах. Таможенные платежи представляют собой денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу РФ. Уплата платежей является одним из основных условий операций, связанных с внешней торговлей.

Таможенные платежи взимаются с юридических, физических лиц, а также с индивидуальных предпринимателей. Лицом, ответственным за уплату таможенных пошлин, налогов, является декларант. Если декларирование производится таможенным брокером (представителем), он является ответственным за уплату таможенных пошлин, налогов. В ряде случаев ответственными за уплату таможенных пошлин, налогов являются владелец склада временного хранения, владелец таможенного склада, перевозчик, лица, на которых возложена обязанность по соблюдению таможенного режима .

При неуплате таможенных пошлин, налогов, в т.ч. при неправильном их исчислении и (или) несвоевременной уплате, ответственность перед таможенными органами несет лицо, ответственное за уплату таможенных пошлин, налогов.

Виды таможенных платежей определены Таможенным кодексом РФ, в соответствии с которым к ним относятся: ввозная и вывозная таможенные пошлины, налог на добавленную стоимостьвзимаемый при ввозе товаров на таможенную территорию Российской Федерации, акцизы, таможенные сборы за таможенное оформление, таможенные сборы за таможенное сопровождение; таможенные сборы за хранение (п. 1 ст. 318 ТК РФ) .

Организация уплаты таможенных платежей

... 1.1 Место таможенных платежей в доходах федерального бюджета Одной из основных функций таможенных органов, наряду с осуществлением таможенного оформления и таможенного контроля и обеспечения соблюдения порядка перемещения товаров через таможенную границу, является взимание таможенных пошлин, налогов и таможенных сборов. Согласно ...

Представляется, что к таможенным платежам относятся следующие категории обязательных взносов: пошлина, налог, сбор, плата. Такое многообразие обязательных платежей идет вразрез с нормами налогового законодательства, которое использует две категории – «налог» и «сбор». Исключение таможенной пошлины из числа федеральных налогов и сборов не способствовало завершению научного спора о его финансово-правовой сущности. При этом А.В. Брызгалин полагает, что термины «налог», «сбор», «пошлина» являются синонимами, а их употребление объясняется лишь устоявшейся практикой .

В перечне таможенных платежей объединены обязательные платежи, которые различаются как по юридической природе, так и по экономическому содержанию. Среди таможенных платежей есть налоги (НДС, акцизы) и обязательные платежи неналогового характера (таможенная пошлина, таможенные сборы).

Институт таможенных платежей тесно связан с понятием таможенно-тарифного регулирования внешнеторговой деятельности. Обычно это связывают с применением таможенного тарифа (таможенных пошлин).

Законодатель прямо относит ввозную и вывозную таможенную пошлину к мерам таможенно-тарифного регулирования.

Контроль за уплатой таможенных платежей при перемещении товаров через таможенную границу РФ осуществляют таможенные органы . Необходимость контроля за соблюдением таможенного законодательства в части уплаты и взимания таможенных платежей также обуславливает внедрение и развитие системы управления рисками в этой области. Целью системы управления рисками является создание современной системы таможенного администрирования, обеспечивающей осуществление эффективного таможенного контроля для предотвращения нарушений таможенного законодательства Российской Федерации имеющих устойчивый характер; связанных с уклонением от уплаты таможенных пошлин, налогов в значительных размерах; подрывающих конкурентоспособность отечественных товаропроизводителей; затрагивающих другие важные интересы государства, обеспечение соблюдения которых возложено на таможенные органы [5] .

Условия возникновения обязательств по уплате пошлин определяются национальным законодательством. В ст. 319 ТК РФ определен момент возникновения обязанности по уплате таможенных платежей, а также время прекращения такой обязанности.

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин возникает:

1) при ввозе товаров — с момента пересечения таможенной границы;

2) при вывозе товаров — с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории РФ.

Таможенные пошлины не уплачиваются в случае, если в соответствии с ТК РФ или иными законодательными актами товары не облагаются таможенными пошлинами, либо, если в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин — в период действия такого освобождения и при соблюдении условий, в связи с которыми предоставлено такое освобождение.

Неналоговые доходы федерального бюджета Российской Федерации

... данной курсовой работы является анализ неналоговых доходов, объектом являются бюджеты всех уровней РФ - доходы бюджетов (а именно неналоговые поступления). Для достижения цели следует рассмотреть следующие поставленные задачи: - изучить состав и структуру неналоговых поступлений федерального бюджета, бюджетов ...

Объектом обложения таможенными пошлинами являются товары, перемещаемые через таможенную границу, а точнее — их таможенная стоимость и (или) количество .

Сроки, установленные для уплаты таможенных платежей, различаются в зависимости от совершаемых с товарами операций. При ввозе товаров на таможенную территорию Российской Федерации таможенные пошлины, налоги должны быть уплачены не позднее дня подачи таможенной декларации. Если таможенная декларация не подана в установленный срок, то сроки уплаты таможенных платежей исчисляются со дня истечения срока подачи таможенной декларации (ст. 329 ТК РФ).

При выпуске товаров до подачи таможенной декларации таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию Российской Федерации или, если декларирование товаров производится не в месте их прибытия на таможенную территорию Российской Федерации, не позднее 15 дней со дня завершения внутреннего таможенного транзита. При предварительном декларировании ввозимых товаров таможенные пошлины, налоги должны быть уплачены не позднее дня выпуска таких товаров.

При вывозе товаров таможенные пошлины уплачиваются не позднее дня подачи таможенной декларации, если иное не установлено ТК РФ. При изменении таможенного режима таможенные платежи должны быть уплачены не позднее дня, установленного ТК РФ для завершения действия изменяемого таможенного режима. При нарушении требований и условий таможенных процедур, которые в соответствии с ТК РФ влекут обязанность уплаты таможенных платежей, сроком уплаты таможенных платежей считается день совершения соответствующего нарушения. Если такой день не установлен, сроком уплаты таможенных платежей считается день начала действия соответствующей таможенной процедуры. Допускается и досрочная уплата таможенных платежей.

В ст. 331 ТК РФ определен порядок уплаты таможенных платежей. Согласно данной статье таможенные пошлины, налоги уплачиваются на счет Федерального казначейства . В случае перемещения товаров через таможенную границу для личного пользования, таможенные пошлины, налоги уплачиваются физическими лицами в кассу таможенного органа или на счет Федерального казначейства в виде совокупного таможенного платежа (уплата в виде общей суммы таможенных пошлин, налогов без разделения на составляющие таможенные пошлины, налоги) либо по единым ставкам таможенных пошлин, налогов (п. 2. ст. 287 ТК РФ).

В ст. 4 Закона «О таможенном тарифе» приводится классификация ставок таможенных пошлин. По способу определения (т.е. установленного количественного параметра для расчета подлежащей уплате суммы таможенной пошлины) ставки делятся на адвалорные, специфические и комбинированные.

Ставка адвалорных пошлин устанавливается в процентах к таможенной стоимости облагаемых товаров. Адвалорные пошлины более удобны для регулирования импорта товаров, цены на которые отличаются высокой подвижностью. Адвалорные ставки используются как в импортном тарифе, так и при обложении вывозными таможенными пошлинами.

Специфические пошлины взимают с веса, объема, штуки товара. Специфическими пошлинами являются таможенные пошлины, начисляемые в установленном размере за единицу облагаемых товаров. Таким образом, размеры специфических пошлин не зависят от товарных цен.

Роль таможенных платежей в формировании доходной части федерального бюджета

... их функций. Их уплата - одно из условий перемещения товаров и транспортных средств через таможенную границу Российской Федерации. Основное направление финансовой деятельности таможенных органов РФ - аккумуляция в федеральном бюджете финансовых ресурсов в виде таможенных платежей. Платежи, взимаемые таможенными ...

В мировой таможенно-тарифной практике по отдельным тарифным позициям указывается и адвалорная, и специфическая ставка пошлины. В зависимости от содержащихся в таможенном тарифе специальных указаний взимаются или обе пошлины одновременно, или та, которая дает наибольшую величину таможенной пошлины. Ставки, сочетающие адвалорный и специфический виды таможенного обложения, называются комбинированными.

По характеру внешнеторговой операции таможенные пошлины подразделяются на ввозные (импортные), вывозные (экспортные) и транзитные. Импортная пошлина имеет наиболее широкое распространение в мировой практике, а экспортная встречается довольно редко. Транзитную пошлину почти повсюду ликвидируют международные договоры, однако она может использоваться и как средство экономического давления на определенные страны .

Для определения размера таможенной пошлины немаловажное значение имеет таможенная стоимость товара. Правильное определение таможенной стоимости является гарантией реализации конституционного принципа равного и справедливого налогообложения. Величина таможенной стоимости зависит от компонентов, подлежащих включению в структуру таможенной стоимости, и метода ее определения.

Выбор ставки ввозной таможенной пошлины зависит также от страны происхождения товаров. Сведения о стране происхождения заявляются при декларировании товаров таможенным органам.

В целях защиты экономических интересов Российской Федерации к ввозимым на таможенную территорию Российской Федерации товарам в соответствии с законодательством Российской Федерации о специальных защитных, антидемпинговых и компенсационных мерах могут временно применяться особые пошлины: 2) антидемпинговая пошлина; 3) компенсационная пошлина.

Данные виды пошлин вводятся только после расследования, проводимого в целях установления наличия возросшего импорта на таможенную территорию России и обусловленного этим серьезного ущерба отрасли российской экономики или угрозы причинения серьезного ущерба отрасли российской экономики, а также в целях установления наличия демпингового импорта или субсидируемого импорта и обусловленного этим материального ущерба отрасли российской экономики, угрозы причинения материального ущерба отрасли российской экономики или существенного замедления создания отрасли российской экономики.

Полномочия по проведению расследования возложены на Минэкономразвития России. Порядок проведения расследования и введения данных видов пошлин определен Федеральным законом от 8 декабря 2003 г. № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров» . Специальные защитные, антидемпинговые и компенсационные пошлины взимаются таможенными органами независимо от взимания ввозных таможенных пошлин.

Антидемпинговая пошлина — применяется при введении меры по противодействию демпинговому импорту.

Компенсационная пошлина — пошлина, которая применяется при введении компенсационной меры и взимается таможенными органами Российской Федерации независимо от взимания ввозной таможенной пошлины. Компенсационная мера — мера по нейтрализации воздействия специфической субсидии иностранного государства (союза иностранных государств) на отрасль российской экономики, применяемая по решению Правительства Российской Федерации посредством введения компенсационной пошлины, в том числе предварительной компенсационной пошлины, либо одобрения обязательств, принятых уполномоченным органом субсидирующего иностранного государства (союза иностранных государств) или экспортером.

Организация складской, таможенной и логистической деятельности предприятия

... разрешений органов экспортно-импортного контроля; обеспечение уплаты таможенных платежей; сопровождение грузов, обеспечение их сохранности. -В логистических центрах: консультирование по вопросам ... таможенным органам стран ЕС. -Декларирование товаров с целью помещения их под таможенную процедуру на территории Республики Беларусь [2]. В наибольшей степени комплексными услугами пользуются компании в ...

Специальная пошлина — пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами Российской Федерации независимо от взимания ввозной таможенной пошлины. Специальная защитная мера — мера по ограничению возросшего импорта на таможенную территорию Российской Федерации, которая применяется по решению Правительства Российской Федерации посредством введения импортной квоты или специальной пошлины, в том числе предварительной специальной пошлины.

При этом в целом ставки таможенных пошлин являются едиными. Это означает, что, во-первых, ставки едины на всей таможенной территории Российской Федерации, а во-вторых, не подлежат изменению в зависимости от лиц, перемещающих товары через российскую таможенную границу, видов сделок и других факторов. Однако допускаются исключения из закрепленного правила. Речь идет о тарифных льготах (тарифных преференциях).

Среди разновидностей тарифных льгот, установленных в ст. 34 Закона РФ «О таможенном тарифе», — снижение ставки пошлины и беспошлинный ввоз.

Тарифные преференции – это льготы по таможенному тарифу при осуществлении торговых отношений РФ с иностранными государствами – предоставляются в виде освобождения от уплаты ввозных таможенных пошлин либо снижения ставки ввозной таможенной пошлины в отношении товаров, происходящих из развивающихся стран.

Перечень отдельных товаров, на которые распространяется преференциальная система РФ, определяется равным образом как для наименее развитых (с полным освобождением от таможенной пошлины), так и для развивающихся (со снижением ставки пошлины) стран. Преференциями пользуются также страны СНГ, заключившие с РФ Соглашения о свободной торговле.

Система тарифных преференций основана на ряде межгосударственных политических соглашений между Россией и странами, экономика которых, поддерживается Российской Федерацией. Преференциальные льготы на отдельные виды товаров, произведенных или глубоко переработанных в таких странах, предоставляются в виде полного освобождения от таможенных пошлин, или значительного снижения ставки ввозной таможенной пошлины.

Исследование системы таможенных платежей позволяет отметить, что почти каждый шаг субъекта внешнеэкономической деятельности регламентирован путем применения мер таможенно-тарифного и нетарифного регулирования, а именно: связан с уплатой тех или иных таможенных платежей, соблюдением запретов и ограничений, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности.

1.2 Характеристика основных факторов, регулирующих систему исчисления таможенных платежей

Таможенные пошлины, налоги исчисляются декларантом или иными лицами, ответственными за уплату таможенных пошлин, налогов, самостоятельно, за исключением случаев, когда осуществляется оформление в листах международного почтового обмена с использованием таможенного приходного ордера (п. 1 ст. 287, п. 3 ст. 295 ТК РФ), либо когда выставляются требования об уплате таможенных платежей в соответствие со статьей 350 ТК. При выставлении требования об уплате таможенных платежей исчисление подлежащих уплате таможенных пошлин производится таможенным органом.

Роль таможенных органов в осуществлении валютного контроля

... Определение наличия соответствия лицензий и регистрационных свидетельств на проведение валютных операций. В Республике Казахстан валютный контроль производится за экспортом товаров, а также за импортом товаров. Согласно Инструкции «Об организации экспортно-импортного валютного контроля в ...

Исчисление сумм подлежащих уплате таможенных пошлин, налогов производится в валюте Российской Федерации (ст. 324 ТК).

Для целей исчисления таможенных пошлин, налогов применяются ставки, соответствующие наименованию и классификации товаров в соответствии с Таможенным тарифом РФ и Налоговым кодексом РФ [15] , за исключением случаев, например, ст. 282 ТК при применении единых ставок таможенных пошлин, налогов к товарам, перемещаемым через таможенную границу физическими лицами для личного пользования. В случаях, когда для целей исчисления таможенных пошлин, налогов, в том числе определения таможенной стоимости товаров, требуется произвести пересчет иностранной валюты, применяется курс иностранной валюты к валюте РФ, устанавливаемый Центральным банком РФ для целей таможенных платежей и действующий на день принятия таможенной декларации таможенным органом (ст. 326 ТК).

Таможенная пошлина определяется как соответствующая таможенной ставке процентная доля таможенной стоимости товара, перемещаемого через таможенную границу (для товаров, оплаченных адвалорными пошлинами):

1. Таможенная пошлина = таможенная стоимость товара х ставка таможенной пошлины.

Таможенная пошлина в отношении товаров, облагаемых по специфической ставке, рассчитывается по формуле:

2. Таможенная пошлина = количество единиц товара, подлежащих налогообложению x специфическая ставка x курс евро, установленный ЦБ России (Банком России) на день принятия таможенной декларации.

Таможенная пошлина в отношении товаров, облагаемых комбинированными ставками, рассчитывается следующим образом:

- а) в первую очередь рассчитывается адвалорная ставка по формуле (1);

- б) во вторую очередь рассчитывается специфическая ставка по формуле (2).

При помещении товаров под таможенный режим выпуска для внутреннего потребления НДС уплачивается в полном объеме (подп. 1 п. 1 ст. 151 НК РФ).

Ставки НДС применяются в зависимости от вида ввозимого товара в соответствии со статьей 164 НК России в порядке, определенном Инструкцией о порядке применения таможенными органами Российской Федерации налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации, утвержденной Приказом ГТК России от 7 февраля 2001 г. № 131.

Ввезенные на таможенную территорию РФ подакцизные товары, заявляемые к помещению под таможенный режим выпуска внутреннего потребления, подлежат обложению акцизами. Расчет сумм акцизов в отношении товаров, выпускаемых для внутреннего потребления, осуществляется на основании ставок, установленных статьей 193 НК России, в порядке, определенном Инструкцией о порядке применения таможенными органами Российской Федерации акцизов в отношении товаров, ввозимых на таможенную территорию Российской Федерации, утвержденной Приказом ГТК России от 26 ноября 2001 г. № 1127.

Помещение товара под таможенный режим выпуска для внутреннего потребления предполагает полную уплату всех таможенных платежей. По общему правилу таможенные платежи состоят из ввозных таможенных пошлин, налога на добавленную стоимость, акцизов, таможенных сборов за таможенное оформление.

Паспорт сделки как документ валютного контроля Российской Федерации

... порядок оформления паспорта сделки Паспорт сделки -- базовый документ валютного контроля, оформляемый экспортером товаров -- резидентом РФ в банке и содержащий изложенные в стандартизированной форме сведения о внешнеэкономической сделке, необходимые для осуществления валютного контроля. Данный документ оформляется экспортером ...

В Приложении № 2 в виде схемы представлены факторы, влияющие на начисление таможенных платежей .

Первый фактор, влияющий на уплату таможенных платежей, – определение кода перемещаемого через таможенную границу товара по ТН ВЭД .

Должностные лица таможенных органов, осуществляющие классификацию товаров в соответствии с ТН ВЭД России и контроль правильности определения классификационного кода в соответствии с ТН ВЭД России, контролируют правильность определения классификационного кода в соответствии с Товарной номенклатурой внешнеэкономической деятельности Российской Федерации при декларировании товаров и после выпуска товаров в соответствии с заявленным таможенным режимом, а также порядок принятия решения о классификации товаров в соответствии с ТН ВЭД России.

Товарная номенклатура внешнеэкономической деятельности – классификатор товаров, применяемый таможенными органами и участниками внешнеэкономической деятельности (ВЭД) в целях проведения таможенных операций. Определение кода ТН ВЭД перемещаемого груза возложено на декларанта, и правильность контролируется таможенными органами. Правильное определение кода ТН ВЭД и классификация товара имеет решающее значение при определении ставок, установлении режима, льгот, платежей. Для точного определения кода товаров необходимо использовать три составные части ТНВЭД: а) номенклатурную часть; б) примечание к разделам и группам; в) основные правила интерпретации. Кроме того, при определении кода товаров по ТНВЭД полезно применять дополнительные публикации (пояснения, алфавитный указатель, Сборник квалификационных решений).

Второй фактор, влияющий на возможность перемещения товара и уплаты таможенных платежей, – попадает ли товар под нетарифные меры регулирования .

Нетарифные меры регулирования внешнеэкономической деятельности – это совокупность методов государственного регулирования внешнеэкономической деятельности, имеющих целью воздействие на процессы в сфере внешнеэкономической деятельности, но не относящихся к таможенно-тарифным мерам государственного регулирования.

Нетарифные методы применяются в виде исключения из общего правила свободной торговли в следующих случаях:

1. Введение временных количественных ограничений экспорта или импорта отдельных товаров, вызванных необходимостью защиты национального рынка.

2. Реализация разрешительного порядка экспорта или импорта отдельных товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений.

3. Выполнение международных обязательств.

4. Введение исключительного права на экспорт/импорт отдельных товаров

5. Введение защитных, антидемпинговых и компенсационных мер

6. Защита общественной морали и правопорядка

7. Защита культурных ценностей

8. Обеспечение национальной безопасности

К запретам и ограничениям законодательство РФ относит: лицензирование, квотирование, эмбарго, защитные меры, компенсационные, антидемпинговые пошлины и др. Таким образом, товар в ряде случаев может попадать под нетарифные меры регулирования, и на него могут быть начислены антидемпинговые или компенсационные пошлины.

Объем с рис табл источников приложения таможенная процедура беспошлинной ...

... Овечкин, А.П. Таможенное регулирование деятельности магазинов беспошлинной торговли / А.П. Овечкин // Таможенное дело. – ... вопросах применения таможенных процедур [Электронный ресурс]: Решение Комиссии Таможенного союза, 20 ... 21. Таможенные платежи, таможенная стоимость и страна происхождения товаров [ ... Магазины беспошлинной торговли: изменения законодательства: (комментарий к Указу Президента РБ ...

Существуют различные классификации нетарифных барьеров, разработанные как международными организациями, так и отдельными исследователями. Однако наиболее известными являются системы классификаций, разработанные ЮНКТАД и ВТО.

По классификации ЮНКТАД выделяют 7 групп нетарифных мер. Это меры ценового контроля, меры финансового контроля, автоматическое лицензирование, количественные ограничения, монопольные меры, технические меры и прочие меры в отношении чувствительных товаров.

В соответствии с классификацией ВТО нетарифные меры разделены на 5 групп: участие государства в торговле, ограничительная практика и государственная политика общего характера; таможенные процедуры и административные формальности; технические барьеры в торговле; количественные и специфические ограничения аналогичного характера; ограничения, заложенные в механизме платежей.

Следующим фактором, влияющим на расчет ввозной (импортной) таможенной пошлины, является определение таможенной стоимости товаров . Начисление таможенной пошлины на товары, подлежащие таможенному оформлению, производится на базе их таможенной стоимости. Это правило касается адвалорных и комбинированных пошлин. Размер же специфических пошлин, исчисленных в фиксированном денежном размере за единицу товара (либо единицу веса, объема, других количественных характеристик), не зависит от таможенной стоимости.

Таможенная стоимость товаров заявляется декларантом в грузовой таможенной декларации (ГТД) и декларации таможенной стоимости (ДТС) с приложением всех необходимых для ее подтверждения документов. Информация, представляемая декларантом в таможенный орган, должна быть достоверной, количественно определенной и документально подтвержденной.

Перечень документов и сведений, необходимых и достаточных для таможенного оформления товаров и соответственно для подтверждения величины таможенной стоимости в соответствии с выбранным таможенным режимом, утвержден Приказом ФТС РФ от 25.04.2007 г. № 536 .

Более подробно о значении определения таможенной стоимости при исчислении таможенных платежей рассмотрено во второй главе данной работы.

Базисные условия поставок товара , которые содержатся в контракте, играют значительную роль при определении таможенной стоимости товаров, и это является следующим фактором, влияющим на расчет ввозной пошлины.Базисные условия определяют, какие расходы несут стороны по транспортировке груза от экспортера к импортеру. Базисные условия поставок товаров осуществляется в соответствии с «Инкотермс – 2000».

Базисные условия поставки, являясь одним из наиболее важных элементов экспортно-импортных контрактов, представляют собой совокупность основных обязанностей контрагентов по транспортировке и страхованию товаров на пути движения их от экспортера до импортера. В частности, они касаются места и момента сдачи товара, момента перехода риска, распределения между сторонами расходов и т.п.

Эти условия могут регламентироваться:

1) контрактом, когда стороны сами могут подробно указать все необходимые условия соответствующего базиса. Как отмечает М.Г. Розенберг, правомерно включать в контракт оговорку о том, что Инкотермс будут применяться с прямо указанными в контракте изменениями и дополнениями . Причем выбор варианта зависит от сложившейся договорной практики отечественной организации, регулярности отношений с конкретным партнером, применения типового контракта и т.д.;

2) обычаями портов. Обычаи порта содержат установленные практикой конкретного порта правила, определяющие соответствующую область торгового мореплавания.

3) законодательством государства. В некоторых странах Инкотермс 2000 имеют характер закона, например в Испании и Ираке, а подлежат обязательному применению в Украине. В США базисные условия поставки также регламентируются законом — Единообразным торговым кодексом, ЕТК (Uniform Commercial Code), действующим практически во всех штатах. В Германии и Франции термины рассматриваются как международный обычай и применяются, если стороны не оговорят иное.

4) международными договорами. Кроме контрактов и законов, базисные условия поставки регулируются также международными договорами. Так, Венская конвенция 1980 г. о международной купле-продаже товаров не содержит определения терминов поставки товаров, однако базис поставки в ней в общем виде определен и касается места поставки товара.

Немаловажную роль в получении тарифных преференций (понижение ставок пошлины) играет процедура определения страны происхождения товара .

Страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной переработке в соответствии с критериями в порядке, установленными таможенным законодательством РФ. При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей определения страны происхождения товаров.

Определение страны происхождения импортируемых товаров необходимо для применения основных мер торговой политики, таких как тарифное регулирование, количественные ограничения, антидемпинговые и компенсационные пошлины, и охранных мер, а также требований в отношении маркировки товаров, подтверждающей их происхождение, правил, касающихся государственных закупок, равно как и для статистического учёта.

Страна происхождения определяется в соответствии с основными, или «непреференциальными» правилами. Государства, в которых действуют сниженные ставки пошлин на товары, ввозимые из отдельных стран, применяют иные, и часто отличающиеся от основных преференциальные правила определения страны происхождения для установления возможности ввоза товаров по льготным ставкам. Преференциальные правила определения страны происхождения позволяют предотвратить отклонение товарных потоков, а также ситуации простой перегрузки, товар, происходящий из страны, в отношении которой преференций по тарифу не предусмотрены, ввозится под видом товара, заявляемого, например, в качестве происходящего из страны-участницы зоны свободной торговли, с уклонением от уплаты таможенных платежей.

Таким образом, факторами, влияющими на исчисление и уплату таможенных платежей являются: определение кода перемещаемого через таможенную границу товара по ТН ВЭД, нетарифные меры регулирования ВЭД, базисные условия поставок товара, определение таможенной стоимости товаров, определение страны происхождения товара.

1.3 Значимость определения таможенной стоимости для исчисления таможенных платежей

Оценка стоимости импортного товара с целью определения размера уплаты пошлины представляет собой одну из сложнейших процедур таможенной практики, поскольку, варьируя способы определения таможенной стоимости товара, можно существенно изменять размер взимаемой пошлины.

Методология определения таможенной стоимости товара в разных государствах может значительно отличаться. В практике одних государств распространена система взимания пошлин с цены CIF , что увеличивает платежи на 5 — 10%. В ряде других стран возможно исчисление пошлин как с цены, указанной экспортером товара в товаросопроводительных документах, так и с цены, по которой аналогичные товары продаются на мировом рынке. Во многих случаях экспортер товара заранее не знает, какой метод определения таможенной стоимости будет к нему применяться, и поэтому невозможно определить конечную цену товара. Методология таможенной оценки товара квалифицируется во многих документах ЮНКТАД и ВТО как дополнительный протекционистский барьер.

Рост международной торговли вызвал необходимость создания унифицированной методологии определения таможенной стоимости товара и технических норм, регулирующих таможенные формальности. Первые попытки регламентирования правил определения таможенной стоимости проявились в тексте статьи 7 соглашения ГАТТ во второй половине 40-х годов. В этой статье говорилось, что таможенная стоимость товара должна основываться на его «фактической стоимости» и не должна определяться на базе произвольных или фиктивных оценок, а также на базе стоимости товара отечественного происхождения.

В декабре 1950 года в Брюсселе была подписана Конвенция о создании унифицированной методологии определения таможенной стоимости товаров. Эта Конвенция получила название «Брюссельской» и определяла таможенную стоимость товара как «нормальную цену товара, по которой товар может быть продан в страну назначения в момент подачи таможенной декларации». Брюссельская конвенция рассматривает таможенную стоимость как цену CIF в том месте, где товар пересекает таможенную границу страны назначения, и включает следующее важное условие: «нормальная цена — это цена, складывающаяся на открытом рынке, между независимыми друг от друга продавцом и покупателем».

В основе обеих систем лежит статья 7 ГАТТ, что говорит об отсутствии существенных расхождений между ними. Различия проявляются на уровне определений и понятийного аппарата.

Принцип таможенной оценки, положенный в основу Соглашения, заключается в использовании так называемой «цены сделки». Цена сделки, основной метод таможенной оценки, — это цена, реально уплаченная или подлежащая уплате за импортируемый товар. В эту цену может включаться целый ряд дополнительных расходов покупателя: комиссионные и брокерские расходы, расходы на лицензирование, стоимость упаковки и маркировки товара, стоимость контейнеров и т.п. Условия, которым должна отвечать цена сделки, достаточно регламентированы в Соглашении. Однако Соглашение оставляет открытым для каждой страны вопрос о том, включать ли стоимость фрахта и страхования в таможенную стоимость товара. [30]

Значимость системы определения таможенной стоимости обусловлена следующими обстоятельствами: таможенная стоимость влияет на формирование показателей стоимостного объема импорта и экспорта, отнесенных Правительством РФ к основным макроэкономическим показателям, учитываемым при формировании федерального бюджета на очередной год; таможенная стоимость является ключевым фактором, влияющим на поступление таможенных платежей.

Таможенная стоимость применяется для достижения поставленных целей: обложения товаров таможенной пошлиной; ведения внешнеэкономической и таможенной статистики; применения нетарифных мер государственного регулирования торгово-экономических отношений (квотирования, лицензирования).

Закон о таможенном тарифе предусматривает шестиступенчатую методику определения таможенной стоимости импортируемых товаров:

1. По стоимости сделки с ввозимыми товарами.

2. По стоимости сделки с идентичными товарами.

3. По стоимости сделки с однородными товарами.

4. Вычитания стоимости.

5. Сложения стоимости.

6. Резервный метод.

Указанная последовательность применения методов не может быть изменена, за исключением методов 4 и 5, которые могут меняться местами.

Метод по цене сделки с ввозимыми товарами применяется в отношении определения таможенной стоимости товаров, ввозимых в соответствии с внешнеторговыми сделками купли-продажи, имеющими стоимостную основу (когда расчеты за купленный товар производятся посредством денежных платежей).

При определении таможенной стоимости в цену сделки включаются следующие компоненты, если они ранее не были включены:

1) Расходы по доставке товара до авиапорта, порта или иного места ввоза товара на российскую таможенную территорию. Цена сделки корректируется для последующего использования в качестве таможенной оценки в тех случаях, когда в соответствии с конкретными условиями поставки по контракту цена включает не все транспортные расходы до места ввоза товара на российскую таможенную территорию. Расходы по доставке товаров включают в себя: стоимость транспортировки (надбавки к фрахту, расходы на оформление товаросопроводительных документов, затраты на поддержание качества и сохранности товаров во время их транспортировки (расходы на поддержание необходимой температуры, влажности и т.п.); расходы по погрузке, выгрузке, перегрузке и перевалке товаров; страховую сумму. Если документы на транспортировку товаров не были предоставлены в таможенный орган, определение таможенной стоимости по стоимости сделки с ввозимыми товарами не производится и необходимо переходить к другим методам оценки.

2) Расходы, понесенные покупателем, которые составляют: комиссионные и брокерские вознаграждения (кроме комиссионных по закупке товаров); стоимость контейнеров и/или другой многооборотной тары, если в соответствии с Товарной номенклатурой они рассматриваются как единое целое с оцениваемыми товарами; стоимость упаковки, в том числе стоимость упаковочных материалов и работ по упаковке.

3) Соответствующая часть стоимости товаров и услуг, которые прямо или косвенно были предоставлены покупателем бесплатно или по сниженной цене для использования в связи с производством или продажей на вывоз оцениваемых товаров: сырье, материалы, детали, полуфабрикаты и другие комплектующие изделия; инструменты и другое подобное оборудование (штампы, формы и т.д.); материалы, израсходованные при производстве оцениваемых товаров (смазочные материалы, топливо и т.д.); инженерная и опытно-конструкторская проработка, дизайн, чертежи, выполненные вне территории Российской Федерации.

4) Лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые покупатель должен прямо или косвенно осуществить в качестве условия продажи оцениваемых товаров.

В целях таможенной оценки лицензионными и иными платежами считается вознаграждение, выплачиваемое за пользование правами на изготовление ввозимых товаров, в том числе промышленных образцов, «ноу-хау» и т.д.; продажу на экспорт ввозимых товаров, в том числе товарных знаков, промышленных образцов; использование или перепродажу ввозимых товаров, в том числе патентов, авторских прав на литературные, художественные или научные произведения (включая кинематографическую продукцию), а также технологии производства, представляющие единое целое с импортируемым товаром.

5) Величина части прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемых товаров на территории Российской Федерации.

Пять перечисленных компонентов корректировки цены сделки с ввозимыми товарами определены в Законе «О таможенном тарифе» как дополнительные начисления к цене сделки .

Исключению из цены сделки подлежат суммы расходов, фактически понесенных в связи с операциями по доставке товара после ввоза на российскую таможенную территорию, — от места ввоза до места доставки товара, при наличии документального подтверждения этих расходов: расходы по монтажу, сборке, наладке оборудования или по оказанию технической помощи после ввоза; расходы по доставке после ввоза до места назначения; расходы по уплате ввозных таможенных пошлин, налогов и таможенных сборов.

Расходы по доставке товара после его ввоза до места назначения могут быть исключены из цены сделки, когда имеется их раздельное указание в счете-фактуре . Таким образом, в целях корректировки таможенной стоимости по цене сделки с ввозимыми товарами и списания части транспортных расходов необходимо сделать соответствующую оговорку в контракте и вести раздельный учет транспортных расходов до места ввоза на территорию России и от этого места до места доставки (в том числе их раздельное указание в счете-фактуре).

Метод по цене сделки с ввозимыми товарами не может быть использован для определения таможенной стоимости товара, если:

- существуют ограничения в отношении прав покупателя на оцениваемый товар, за исключением ограничений, установленных законодательством РФ;

- ограничений географического региона, в котором товары могут быть перепроданы;

- ограничений, существенно не влияющих на цену товара;

- продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть учтено;

- данные, использованные декларантом при заявлении таможенной стоимости не подтверждены документально либо не являются количественно определенными и достоверными;

— участники сделки являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки, что должно быть доказано декларантом. При этом под взаимозависимыми лицами понимаются лица, удовлетворяющие хотя бы одному из следующих признаков:

- один из участников сделки (физическое лицо) или должностное лицо одного из участников сделки является одновременно должностным лицом другого участника сделки;

- участники сделки являются совладельцами предприятия;

- участники сделки связаны трудовыми отношениями;

- один из участников сделки является владельцем вклада (пая) или обладателем акций с правом голоса в уставном капитале другого участника сделки, составляющих не менее пяти процентов уставного капитала;

- оба участника сделки находятся под непосредственным либо косвенным контролем третьего лица;

- участники сделки совместно контролируют, непосредственно или косвенно, третье лицо;

- один из участников сделки находится под непосредственным или косвенным контролем другого участника сделки;

- участники сделки или их должностные лица являются родственниками.

Метод определения таможенной стоимости по цене сделки с идентичными товарами предполагает использование в качестве основы для определения таможенной стоимости цены сделки с идентичными товарами, под которыми понимаются товары, одинаковые с оцениваемыми по основным идентификационным признакам: физические характеристики; качество и репутация на рынке; страна происхождения; производитель.

Цена сделки с идентичными товарами принимается в качестве основы для определения таможенной стоимости, если эти товары проданы для ввоза на территорию Российской Федерации, либо ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до ввоза оцениваемых товаров, или ввезены примерно в том же количестве и (или) на тех же коммерческих условиях. В случае если идентичные товары ввозились в ином количестве и (или) на других коммерческих условиях, декларант должен произвести соответствующую корректировку их цены с учетом этих различий и документально подтвердить таможенному органу Российской Федерации ее обоснованность.

Суть следующего, третьего метода определения таможенной стоимости, состоит в том, что за основу для определения таможенной стоимости ввозимого товара принимается цена сделки по товарам, однородным с ввозимыми.

Однородными товарами в таможенном законодательстве признаются «товары, которые, хотя и не являются одинаковыми во всех отношениях, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменимыми» . Таким образом, при определении однородного товара основными являются три критерия:

1) технический (наличие сходных характеристик и компонентов);

2) функциональный (выполнение тех же функций);

3) коммерческий (коммерческая взаимозаменяемость).

На практике при определении однородности товаров пользуются следующими основными признаками: качество, наличие товарного знака и репутация на рынке; страна происхождения; производитель.

Метод на основе вычитания стоимости действует, когда оцениваемые, идентичные или однородные товары будут продаваться на территории Российской Федерации без изменения своего первоначального состояния. Таким образом, данный метод сориентирован на последующие сделки купли-продажи ввезенного товара на внутреннем рынке страны импортера.

Суть этого метода заключается в том, что за основу определения таможенной стоимости берется цена, по которой оцениваемые, идентичные или однородные товары продаются на внутреннем рынке в неизменном состоянии. В этом случае в качестве базы расчета таможенной стоимости принимается цена единицы товара, по которой оцениваемые товары продаются наибольшей партией на российской территории в период времени, максимально приближенный к моменту ввоза товара.

Из цены единицы товара производятся следующие вычеты: расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в Российской Федерации ввозимых товаров того же класса и вида; суммы ввозных таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в Российской Федерации в связи с ввозом или продажей товаров; обычные расходы, понесенные в Российской Федерации на транспортировку, страхование, погрузочные и разгрузочные работы.

При использовании метода на основе сложения стоимости в качестве базы для определения таможенной стоимости принимается цена товара, рассчитанная путем сложения трех компонентов:

- стоимости материалов и иных издержек, понесенных изготовителем в связи с производством оцениваемого товара;

- общих затрат, характерных для продажи в Российскую Федерацию из страны вывоза товаров того же вида, в том числе расходов на транспортировку, погрузочные и разгрузочные работы, страхование до места пересечения российской таможенной границы и др.;

- прибыли, обычно получаемой экспортером в результате поставки оцениваемых товаров в Российскую Федерацию.

Таможенная стоимость по данному методу определяется как на основе информации, получаемой в стране импорта, так и с помощью информации об издержках производства оцениваемых товаров, которую можно получить только за пределами страны импорта.

Последний, шестой метод применяется тогда, когда пять предыдущих не позволяют определить таможенную стоимость. Резервный метод предполагает определение таможенной стоимости оцениваемых товаров с учетом мировой практики и используется путем гибкого применения пяти предыдущих методов таможенной оценки.

Данный метод базируется на гибком применении метода 1, когда, например, есть информация о цене сделки, но нет документального подтверждения расходов по доставке товара или не выполняются условия применения метода 1. В этом случае допускается использование формы ДТС-1 (Декларация таможенной стоимости).

Причины, по которым неприемлемы предыдущие методы, указываются на оборотной стороне формы ДТС-1, а вверху лицевого листа этой формы делается надпись: «метод 6».

В качестве основы для определения таможенной стоимости товара по резервному методу не могут быть использованы: 2) цена товара, поставляемого из страны его вывоза в третьи страны; 3) цена на внутреннем рынке Российской Федерации на товары, произведенные в Российской Федерации; 4) иные расходы, нежели расчетная стоимость, которая была определена для идентичных или однородных товаров; 5) цена, которая предусматривает принятие для таможенных целей наивысшей из двух альтернативных стоимостей; 6) произвольные или фиктивные стоимости; 7) минимальные таможенные стоимости.

Требование к документальному подтверждению при использовании метода 6 также более гибко по сравнению с другими методами определения таможенной стоимости. Допускается использование информационных справочников по мировым ценам и ценам внутреннего рынка, статистических данных об общепринятых уровнях комиссионных, о скидках, прибыли, транспортных тарифах и т.д. При применении метода 6 таможенный орган предоставляет декларанту имеющуюся в его распоряжении ценовую информацию.

Таможенные органы формируют собственные справочно-информационные базы ценовых данных, ориентированных на номенклатуру товаров, ввозимых через данный таможенный орган. Основу формируемых баз данных составляет информация из конкретных ГТД и ДТС. В качестве дополнительных источников информации могут использоваться данные местных ценовых, внешнеторговых, биржевых организаций, различные данные о тарифах на перевозку и страхование грузов, стоимость погрузочно-разгрузочных работ, стоимость комиссионных и брокерских услуг, лицензионные платежи, торговые скидки и наценки. В целях получения информации, необходимой для формирования баз данных и оказания содействия в вопросах, связанных с определением таможенной стоимости, таможенные органы взаимодействуют с местными налоговыми и статистическими органами, банковскими, страховыми, транспортными и другими организациями. При отсутствии справочной информации о ценах по конкретным товарам составляется запрос в адрес ФТС России (отдел методологии и анализа таможенной стоимости ГУТНР).

Использование справочных цен предполагает соответствующую корректировку с учетом условий поставки оцениваемых товаров.

Таможенная стоимость товаров, вывозимых с таможенной территории Российской Федерации, определяется на основе цены сделки, то есть цены, фактически уплаченной или подлежащей уплате при продаже товаров на экспорт.

В таможенную стоимость вывозимых товаров также включаются следующие расходы, понесенные покупателем, но не включенные в фактически уплаченную или подлежащую уплате цену сделки: комиссионные и брокерские вознаграждения; налоги (за исключением таможенных платежей, уплачиваемых при заявлении таможенной стоимости), взимаемые на таможенной территории Российской Федерации, если в соответствии с налоговым законодательством или международными договорами Российской Федерации они не подлежат компенсации продавцу при вывозе товаров с таможенной территории Российской Федерации; стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке; лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые покупатель прямо или косвенно должен осуществить в качестве условия покупки вывозимых товаров и др.

При отсутствии сделки купли-продажи в отношении вывозимых товаров или в случае невозможности использования цены сделки купли-продажи в качестве основы для определения таможенной стоимости эта стоимость определяется либо исходя из представленных декларантом данных бухгалтерского учета продавца-экспортера, отражающих его затраты на производство и реализацию вывозимого товара, и величины прибыли, получаемой экспортером при вывозе идентичных или однородных товаров с таможенной территории Российской Федерации, либо на основе бухгалтерских данных об оприходовании и списании с баланса вывозимых товаров.

Таможенная стоимость, являясь базой, к которой применяется установленная таможенным тарифом ставка таможенной пошлины, относится к числу мер государственного регулирования внешнеторговой деятельности экономического характера.

Посредством таможенной стоимости реализуется фискальная функция таможенной пошлины. В то же время таможенная оценка как неотъемлемый этап выполнения таможенных формальностей, заключающийся в расчете налоговой базы для целей исчисления таможенных платежей, а, следовательно, и таможенная стоимость как результат такой оценки, выполняют также важную регулирующую функцию, а сам процесс таможенной оценки может рассматриваться в качестве административного барьера внешнеторговой деятельности. При этом если посредством повышения ставок таможенных пошлин государство осуществляет прямое регулирование внешней торговли товарами, то путем установления методов таможенной оценки, предполагающих сложный длительный процесс определения таможенной стоимости, государство опосредованно оказывает регулирующее воздействие на внешнеторговую деятельность. Последнее имеет негативные экономические последствия, поскольку бремя расходов при приобретении импортных товаров в конечном итоге ложится на покупателей.

В связи с вышеизложенным, можно определить, насколько важно правильное определение таможенной стоимости с точки зрения фискальных интересов государства (поступление сумм таможенных платежей в федеральный бюджет), интересов российских производителей товаров (неравная конкуренция иностранных товаров), участников внешнеторговой деятельности (объем налогового бремени), простых граждан (фискальная нагрузка таможенных платежей является существенной составляющей в потребительских ценах импортных товаров), а также выстраивания торгово-политических отношений Российской Федерации с другими государствами.

2. СОВРЕМЕННОЕ СОСТОЯНИЕ СИСТЕМЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В РФ.

2.1 Роль таможенных платежей в формировании федерального бюджета и обеспечении экономической безопасности государства

Приоритет финансовых целей предопределяет установленный ст. 34 НК РФ статус таможенных органов, которые пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров и транспортных средств через таможенную границу РФ. Система учета и собираемости таможенных платежей от внешнеторговых операций более надежна и существенно менее сложна по сравнению с системой внутреннего налогообложения.

Таможенные платежи, взимаемые таможенными органами, формируя казну государства, выполняют две основные функции — фискальную и регулятивную. Фискальная функция заключается в образовании денежных фондов, регулятивная функция отражает способность государства через таможенно-тарифное регулирование и налоговые механизмы влиять на активизацию международной торговли, привлечение инвестиционных ресурсов, защиту национального рынка, конкурентоспособность отечественного производства. В литературе отмечалось, что к таможенным платежам относятся следующие категории обязательных взносов: пошлина [43] , налог, сбор. Так, А.Н. Козырин отмечает, что цель взимания таможенной пошлины, как и других таможенных платежей (косвенных налогов и сборов), заключается в «мобилизации финансовых ресурсов для материального обеспечения государственной деятельности»[44] .

Многостороннее таможенно-правовое регулирование дополняется налогово-правовым регулированием, что не только обеспечивает эффективность поступлений доходов в федеральный бюджет, но и стимулирует развитие производства и потребления, повышение уровня благосостояния граждан.

Федеральным законом № 58-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» с 1 октября 2009 года до 30 июня 2010 года предусмотрен переход на уплату плательщиками таможенных и иных платежей на счет, открытый территориальному органу Федерального казначейства, и закрытие счетов таможенных органов по учету таможенных и других платежей от внешнеэкономической деятельности.

В случаях, когда участник внешнеэкономической деятельности активно осуществляет внешнеторговые операции, для упрощения его работы предусмотрена авансовая форма оплаты таможенных платежей. Доходы государства от внешнеэкономической деятельности в значительной мере являются фискальными. Фискальные платежи предполагают «удовлетворение публичных интересов за счет принудительного изъятия государством денежных средств, находящихся в частной собственности у физических лиц и организаций либо на праве хозяйственного ведения или оперативного управления у государственных юридических лиц» , отмечает Э.Д. Соколова. Фискальные платежи включаются в состав фискальных доходов. Следовательно, финансовые ресурсы, образующиеся в результате деятельности системы таможенных органов и направляемые в бюджет государства для удовлетворения публичных интересов, следует считать таможенными фискальными доходами.

Следует отметить, что все таможенные платежи являются фискальными доходами федерального бюджета и не могут быть израсходованы на иные цели. Данный фактор обусловливает публичное предназначение таможенных платежей государству, они, наряду с другими обязательными платежами, являются необходимой экономической основой существования и деятельности государства.

Как отмечает М.Е. Верстова, «таможенная пошлина, налоги и таможенные сборы по своей сути представляют собой обязательные взносы, являются собственными налоговыми и неналоговыми доходами федерального бюджета, охраняются принудительной силой государства» . Следовательно, таможенные платежи являются неотъемлемой частью системы обязательных платежей, а их применение возможно в силу самого факта перемещения товаров и транспортных средств через таможенную границу.

Наиболее развернутым представляется предложенное О.Ю. Бакаевой определение таможенных платежей, под которыми понимаются обязательные платежи, являющиеся налоговыми и неналоговыми доходами федерального бюджета, взимаемые таможенными органами в процессе финансовой деятельности и уплачиваемые в связи с перемещением товаров через таможенную границу РФ .

Примечательно, что в таможенное регулирование включены нормы административного, налогового, финансового, гражданского и уголовного законодательства. Согласно ч. 1 ст. 3 ТК РФ при регулировании отношений по установлению, введению и взиманию таможенных платежей таможенное законодательство РФ применяется в части, не урегулированной законодательством РФ о налогах и сборах. Данное положение означает определенный приоритет источников налогового права, следовательно, институт таможенных платежей регламентируется как нормами налогового, так и нормами таможенного законодательства. Институт таможенных платежей включает исчисление платежей, их уплату и взимание. Плательщик самостоятельно определяет сумму таможенных платежей при перемещении товара через таможенную границу. Исключение составляют случаи перемещения товаров в международных почтовых отправлениях (п. 3 ст. 295 ТК РФ), а также выставление требования о внесении таможенных платежей (ст. 350 ТК РФ).

В таких ситуациях таможенный орган исчисляет и определяет размер таможенных платежей самостоятельно.

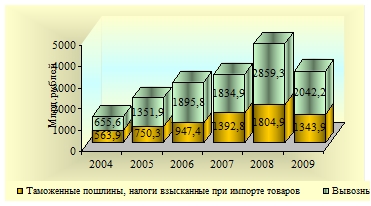

В настоящее время таможенные платежи являются важным источником формирования доходов федерального бюджета Российской Федерации. В 1991–2008 гг. их доля в федеральном бюджете возросла с 10 до 50,5%, что свидетельствует о достаточно большой зависимости доходов федерального бюджета от результатов внешнеторговой деятельности.

Однако это не дает оснований полагать, что финансовому положению страны ничто не угрожает. Сложившаяся тенденция профицита бюджета и наличие социальных обязательств государства обусловили рост расходов, а будущие доходы непредсказуемы, поскольку по большей части зависят от мировых цен на нефть. В 2008 г. треть от всех поступлений в федеральный бюджет страны составляла экспортная пошлина.

Таким образом, решение экономических, социальных, политических проблем, обеспечение функций государства напрямую зависят от мировой конъюнктуры рынка сырьевых товаров, системы таможенно-тарифного регулирования в Российской Федерации.

На таможенную службу возложена обязанность по наполнению доходной части федерального бюджета, что затягивает процесс завершения стадии институционального развития таможенных органов и одновременно служит «налоговым прессом» для участников внешнеторговой деятельности. Прогнозирование таможенных платежей, поступающих в федеральный бюджет в виде налоговых и неналоговых доходов, представляет собой необходимый фундамент для осуществления планирования — планирования на уровне государства (федеральный бюджет) и планирования внутри системы (контрольные показатели).

Финансово-экономический кризис резко изменил относительно спокойную ситуацию во внешней торговле России, и, соответственно, резко обострилась ситуация с формированием доходов федерального бюджета за счет доходов от ВЭД.

Сравним: В 2008 году в федеральный бюджет перечислено 4 трлн. 664,2 млрд. руб., что составляет 101,8 % от установленного таможенным органам задания. По сравнению с 2007 г. платежей перечислено на 1 трлн. 436,5 млрд. руб. больше (на 44%) . По итогам 2009 года в доход федерального бюджета перечислено 3 трлн. 519,8 млрд. рублей, что составляет 101,4 % от установленного таможенным органам задания. [51]

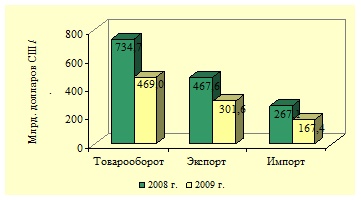

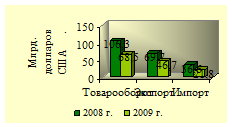

По данным таможенной статистики внешнеторговый оборот России в 2009 году составил 469 млрд. долларов США и по сравнению с 2008 годом уменьшился на 36,2%, в том числе экспорт – 301,6 млрд. долларов США (снижение на 35,5%), импорт – 167,4 млрд. долларов США (снижение на 37,3%).

Cальдо торгового баланса составило 134,3 млрд. долларов США, что на 66,2 млрд. долларов США меньше, чем в 2008 году.

Размер снижения — $68,1 млрд. или 45%. Такое снижение свидетельствует о возникновении рисков резкого сокращения источников доходов федерального бюджета.

Анализ изменений объемов, состава и товарной структуры экспорта и импорта в 2009 г. представляет большой интерес для определения тенденций и выявления отраслей народного хозяйства, защита которых должна обеспечить и формирование доходов бюджета страны.

Экспорт России за 9 месяцев 2009 г. составил $ 206,6 млрд. и снизился на 44,3% по сравнению с предыдущим периодом. Сокращение стоимостных объемов экспорта было вызвано в первую очередь резким падением уровня цен основных экспортных товаров в конце 2008 г. Но уже в 2009 г. они начали постепенно расти, что позволило к концу года размеру снижения измениться.

В товарной структуре экспорта снижение стоимостных и физических объемов наблюдается по товарам ТЭК и практически по всей номенклатуре товаров, экспортируемых в СНГ.

Тем не менее, при снижении стоимостных объемов по ряду товаров наблюдается рост физических объемов:

- по дальнему зарубежью — это прокат из железа и нелегированной стали, медь, азотные и смешанные удобрения, пластмассы и изделия из них, средства наземного транспорта (кроме железнодорожного транспорта), продовольственные товары;

- по СНГ — это только экспорт пшеницы, семян подсолнечника, масла подсолнечного, калийных удобрений и пластмасс.

Импорт России за 9 месяцев 2009 г. составил $ 114,8 млрд и снизился по сравнению с аналогичным периодом 2008 г. на 43,1%. Снижение импорта из стран СНГ составило 49,8%. Уменьшение стоимостных объемов импорта обусловлено сокращением физических объемов импорта при сохранении уровня цен прошлого года.

С точки зрения бюджетного планирования, определение источников доходной части федерального бюджета и планирование их величин является первостепенной задачей государства. Для проведения государственной политики в целях обеспечения достойной жизни граждан необходимо наличие финансовой платформы, т.е. доходы должны быть направлены на экономическое развитие страны, обеспечение социального благополучия нации. Заметим, что на сегодняшний день роль таможенной службы в обеспечении социально-экономического развития страны выражается строчкой в федеральном бюджете государства с десятизначным числом.

Стратегические цели развития нашей страны, определенные в ежегодных Посланиях Президента Российской Федерации, должны отражаться в бюджете государства, являющемся инструментом реализации таких стратегических целей, как повышение уровня и качества жизни населения, обеспечение обороноспособности и национальной безопасности государства, создание условий для экономического роста в целях решения социальных проблем и занятие достойного места страны в мировом сообществе.

На сегодняшний день экономика России вступила в фазу рецессии, следует ожидать ослабления участия страны в мировой торговле, снижения роли торговли в развитии производства. В 2008 г. для России закончился период благоприятной внешнеэкономической конъюнктуры, сопровождавшийся широким притоком валюты от экспорта энергоносителей, других сырьевых товаров, что способствовало экономическому росту.

Относительно истекшего благоприятного периода (2000–2008 гг.) экономического развития России можно констатировать, что в стране не были созданы условия для перевода экономики с экстенсивного на инновационное направление развития. Поэтому преодоление кризиса будет сопряжено с высокими социальными издержками.

Мировой финансово-экономический кризис вызвал резкое падение мировых цен на основные товары российского экспорта, что обостряет проблему сбалансированности внешнеторгового сальдо, прежде всего в торговле со странами Запада, сужает налогооблагаемую базу для сбора таможенных платежей. Это создает реальную угрозу сокращения валютных резервов и в конечном итоге отражается на сбалансированности федерального бюджета уже в 2010 г. Это вынуждает Россию обратиться к внешним заимствованиям с вытекающими негативными последствиями.

Важными задачами таможенно-тарифного регулирования ВЭД России являются всемерное содействие повышению уровня конкурентоспособности производимой продукции как для внутреннего, так и внешнего рынков, интенсивное участие в международном разделении труда.

Глубокая зависимость экономики России от внешнего спроса в ситуации мирового финансово-экономического кризиса обусловливает необходимость разработки новых подходов в таможенном регулировании ВЭД, прежде всего усиления роли защитных мер в отношении отечественных товаропроизводителей, приспособления экономики к кризисным условиям мирового рынка. Кризисные условия мирового рынка, острота внутренних социально-экономических и внешнеэкономических проблем требуют нового подхода к решению вопроса о присоединении России к Всемирной торговой организации.

2.2 Оценка эффективности предоставления льгот по уплате таможенных платежей на примере Омской таможни

Эффективность применения льгот по уплате таможенных платежей определяется государственной политикой, ростом совокупного дохода общества, таможенным контролем и экономией денежных средств участников ВЭД. Одним из направлений государственной политики в РФ является увеличение совокупного дохода национального производства. Такая политика может допускать возможность сокращения государственных доходов от внешнеэкономической деятельности (ВЭД), если снижение таможенных пошлин или их отмена на определенные товары и услуги способствует росту совокупного дохода общества.

В целях активизации и поощрения международной торговли, привлечения инвестиционных и иных ресурсов государство устанавливает льготы по уплате таможенных платежей. Предоставление льгот в конечном итоге влияет на ценовые характеристики товаров и может привести к увеличению объемов международной торговли. При этом требуется избирательный подход к обоснованию предоставления каждого вида льгот к определенным товарам, оценка эффективности их применения.

Под таможенной льготой понимается любая льгота, касающаяся правил, установленных таможенным законодательством (льготы по таможенному оформлению, таможенному контролю и т. д.), в том числе и льготы по уплате таможенных платежей, взимаемых в связи с перемещением товара через таможенную границу. Это единственный вид таможенных льгот, который предполагает прямую финансовую заинтересованность участников внешнеэкономической деятельности.

Таким образом, льготы по уплате таможенных платежей могут быть определены как предоставляемые субъектам внешнеэкономической деятельности при перемещении товаров через таможенную границу Российской Федерации преимущества в области таможенных платежей, связанные с видом товара или его назначением.

Льготы по уплате таможенных платежей позволяют избежать увеличения стоимости товаров в среднем на 20 – 40 % и представляют наибольший интерес для участников ВЭД, однако федеральный бюджет теряет немалую долю поступлений. По официальным данным Министерства экономического развития объем только тарифных льгот за 2009 год составил при импорте – 33,3 млрд руб. (5,4 % объема поступлений платежей от ввозных таможенных пошлин), при экспорте – 123,4 млрд руб. (4,3 % объема поступлений платежей от вывозных таможенных пошлин).

Насколько оправданы такие потери, зависит от того, получает ли государство максимальный совокупный доход от ВЭД и от национального производства, применяя льготы в зоне деятельности таможен, тем самым поощряя и активизируя международную торговлю. Исследование института льгот по уплате таможенных платежей позволяет выделить основные цели их введения:

- €’ содействие Рё стимулирование развития внешней торговли;

- €’ обеспечение соблюдения интересов граждан Рё юридических лиц-участников Р’РР”;

- €’ обеспечение благоприятного климата для иностранных государств Рё участников Р’РР”.

Роль льгот по уплате таможенных платежей значительна как для государства, так и для конкретных субъектов внешнеэкономической деятельности, однако существует целый ряд проблем, связанных с получением льгот и предотвращением возможных правонарушений в этой области.

При предоставлении льгот участнику ВЭД по уплате таможенных платежей действует следующая схема: участник ВЭД предоставляет пакет документов, необходимых для подтверждения права на льготы по таможенным платежам. На основании проверки этих документов таможенным органом выносится решение о предоставлении льгот или их непредоставлении (в случае выявления неподачи сведений или подачи недостоверных сведений).

Затем, при предоставлении льготы, происходит дальнейшее оформление товаров с одновременной подачей сведений о предоставленной льготе в ФТС. ФТС выносит решение в рамках ведомственного контроля о подтверждении или отмене решения таможни. Если ФТС было отменено решение о правомерности предоставления льгот, то заводится процедура принудительного взыскания путем выставления требования участнику ВЭД на сумму предоставленной льготы. В случае непогашения этого требования в нормативный срок таможенный орган имеет право взыскать сумму непосредственно из обеспечения таможенных платежей участника ВЭД.

Предоставление льгот по уплате таможенной пошлины не должно входить в противоречие с фискальным предназначением таможенной пошлины. Игнорирование этого обстоятельства неизбежно приводит к негативным последствиям для финансовой системы Российской Федерации, поскольку активное использование льготного таможенного обложения ведет к «недопоставкам» в доходную часть федерального бюджета.

Проведем оценку эффективности применения льгот по уплате таможенных платежей на примере деятельности Омской таможни. Для достижения поставленной цели первоначально рассчитаем величину потерь от предоставления льгот в федеральный бюджет, долю занимаемую льготами по уплате таможенных платежей по каждому виду платежей и во всем объеме взимаемых таможенных платежей. Рассчитанная величина должна показать относительное значение величины потерь в доходах, приносимых Омской таможней в федеральный бюджет. Льготы по уплате таможенных платежей практически полностью отнесены к товарам, ввозимым на таможенную территорию Российской Федерации, хотя по видам платежей, взимаемым в федеральный бюджет, предусмотрено также и снижение, освобождение, а также возврат вывозной таможенной пошлины.

В отношении товаров, подлежащих льготному режиму в регионе деятельности Омской таможни, за рассматриваемый период льготы были предоставлены только на ввозимые товары. Исходные данные для анализа представлены в таблице 1.

Таблица 1. Объем предоставленных льгот по уплате таможенных платежей за 2007 – 2009 гг. Омской таможней, млн. руб.

| Год | Сборы за таможенное оформление | Ввозная таможенная пошлина | НДС | Всего |

| 2007 | − | 1 693 170,31 | 6 500 639,70 | 8 193 810,01 |

| 2008 | 13 000,00 | 479 611,17 | 886 057,24 | 1 378 668,41 |

| 2009 | − | − | 1 438 174,29 | 1 438 174,29 |

| ИТОГО | 11 010 652,71 | |||

За анализируемый период общий объем льгот существенно сократился в 5,7 раз (с 8193810,01 руб. до 1438174,29 руб.).

Сумма предоставленных льгот не несет в себе какого-либо системного характера, нельзя проследить тенденцию к увеличению или сокращению объемов предоставляемых льгот как в целом, так и по видам льгот в зависимости от вида платежа, на который предоставляется эта льгота. Это объясняется самой природой предоставляемых льгот, избирательностью и законодательно закрепленной необходимостью их предоставления с точки зрения государственной политики. Однако по величине преобладают льготы, связанные с налогом на добавленную стоимость (от 64,3 % до 100 % от суммы предоставленных льгот).

Льготы, связанные с уплатой ввозной таможенной пошлины, составляют от 20,7 % до 34,7 % , и сборы за таможенное оформление составляют около 1 %. Данное обстоятельство можно объяснить разницей в величине взимаемых таможенных платежей в зависимости от их вида.

Таким образом, логично предположить, что чем больше сумма таможенного платежа, подлежащая уплате в бюджет, тем больше может быть сумма возможной предоставляемой льготы.

Предоставление льгот было связано с полным условным освобождением от уплаты того или иного вида таможенного платежа. Статистический учет данного вида снижения ставок таможенных пошлин не ведется. Решение о предоставлении преференций выносится работниками таможенного органа на основании выполнения к товару требований, оговоренных в Законе «О таможенном тарифе» и предоставления сертификата происхождения товаров. Проверкой достоверности сведений, заявленных в сертификате, занимаются сотрудники отделения товарной номенклатуры и торговых ограничений.

Не считается в Омской таможне льготой по уплате таможенных платежей предоставление отсрочки или рассрочки платежа на основании того, что изменение сроков платежа юридически не может считаться льготой. Следовательно, эти данные при оценке нами не учитываются. Указанные категории не отражаются в таможенной статистике и не закреплены в формах отчетности о предоставленных льготах.

Решение о предоставлении льгот по уплате таможенных платежей выносится сотрудниками таможенного органа на основании проверки ГТД и пакета документов, подтверждающих право на получение указанных в ГТД льгот.

Объем предоставленных Омской таможней льгот по уплате таможенных платежей за 2007 – 2009 гг. составил 11 010 652,71 руб., причем большая их часть была предоставлена в 2007 году.

В период с 2007 по 2009 год в сферу ВЭД в зоне деятельности Омской таможни было вовлечено семь участников, осуществлявших внешнеторговые операции с использованием льгот по таможенным платежам по товарам, перемещаемым из 4 стран мира. Сумма предоставленных за этот период льгот складывалась из условно начисленных платежей за товары, ввезенные в качестве технологического оборудования как вклада в уставный капитал организации; вклада в уставный капитал организации с иностранными инвестициями; для личного семейного пользования на основании международного соглашения; в качестве медицинской техники и за ввезенную сельскохозяйственную технику.

Таким образом, анализ льгот по уплате таможенных платежей, предоставленных в зоне деятельности Омской таможни, показал объем льгот по видам с разными основаниями отнесения к ним. Фактически было доказано применение существующего института льгот по уплате таможенных платежей на практике. В зоне деятельности Омской таможни льготы используются субъектами внешнеторговой деятельности на разных основаниях, в различные периоды времени, в различных объемах, что может быть связано с множеством факторов.

Размер льготы в каждом конкретном случае зависит от целого ряда факторов: вид платежа, по которому производится полное условное освобождение от уплаты таможенного платежа или снижение ставки в отношении таможенной пошлины; ставка платежа; вес или таможенная стоимость товара.

Для дальнейшего анализа льгот по уплате таможенных платежей необходимо рассчитать и сделать выводы об их эффективности, для этого необходимо рассчитать потери бюджета и снижение расходов для участников ВЭД.