Рыночная экономика в РФ объективно обусловливает возникновение и развитие механизмов, регулирующих процессы производства, сбыта и потребления товаров и услуг. Одним из механизмов, способствующих перетоку капиталов в наиболее доходные сферы, является механизм банкротства.

В этих условиях особую значимость приобретает антикризисный менеджмент как деятельность, необходимая для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание. Антикризисное управление фирмой начинается с момента выбора ее миссии. Безусловно, необходимо принимать все меры по предотвращению кризисной ситуации. Если же предприятие оказалось в «долговой яме», необходимо прилагать усилия по восстановлению его платежеспособности. Осуществлению этих мероприятий способствует выработка предприятием собственной антикризисной стратегии, которая в свою очередь может способствовать более эффективному управлению активами (пассивами) предприятия.

Цель данной курсовой работы – комплексно проанализировать все аспекты и направления антикризисной стратегии предприятия.

Задачи курсовой работы:

-

Изучить понятие стратегии и рассмотреть основные этапы разработки антикризисной программы предприятия.

-

Рассмотреть антикризисную стратегию, как инструмент повышения эффективности деятельности предприятия.

-

Провести анализ финансового состояния ФГУП «Карачевский завод «Электродеталь».

4.Провести анализ антикризисной стратегии ФГУП «Карачевский завод «Электродеталь».

5.Предложить пути усовершенствования стратегии завода.

Объектом исследования для данной курсовой работы является ФГУП «Карачевский завод «Электродеталь».

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ СТРАТЕГИИ И ТАКТИКИ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

1.1 Понятие и роль стратегии в антикризисном управлении

Главное место в антикризисном управлении занимает стратегия развития предприятия. Если рассматривать понятие стратегия в общем ракурсе, то это – ориентированное на долгосрочную перспективу определенное направление развития предприятия, охватывающее все аспекты его внутренней и внешней среды, которое служит для достижения поставленных целей. Особенность стратегии в антикризисном управлении это ее четкая ориентация на выявление и предотвращение причин кризиса, а также на правильные действия предприятия в кризисных ситуациях. Правильно сформированная стратегия позволяет избежать многих кризисных ситуаций или сгладить ее протекание в организации. Фактически она представляет собой план действий на определенный период времени, который позволяет в максимальной степени избежать опасных ситуаций и направить организацию по пути роста и укрепления позиций на рынке.

Тесты по «Экономика предприятия» Стратегия предприятия с ответами

... предвидении будущего предприятия; д) анализ внешней среды. 12 Какая стратегия принадлежит к типу функциональных? а) стратегия маркетинга; б) стратегия увеличения; в) стратегия развития; +г) стратегия управления производством; д) внедрение на предприятии принципов стратегического ...

Как правило, перед организацией на различных этапах ее существования стоят различные альтернативы, одни из которых обеспечивают достижение эффективных результатов, другие – приводят к кризисным ситуациям и негативным последствиям.

позволяет сосредоточить внимание на определенном круге возможностей и отбросить те, которые могут быть потенциально опасны для устойчивого развития и функционирования организации.

Как правило, стратегия формируется у крупномасштабных организаций и фирм, деятельность которых в принципе основана на стратегии. У небольших организаций, которые в большинстве своем предоставляют бытовые и хозяйственные услуги, основная цель – выживание в конкурентной борьбе. Но большие размеры организации определяют и большой комплекс рассматриваемых направлений при определении стратегии.

Состав стратегии в антикризисном управлении, как правило, включает в себя нижеследующие элементы.

1. Сфера деятельности организации и основные направления ее развития. Необходимо определить особенности занимаемого сегмента рынка для его эффективного анализа и возможности предотвращения кризисов.

2. Цели деятельности организации. Для антикризисного управления наибольший интерес представляют цели в долгосрочном периоде, так как именно от них зависит направление развития организации. Определение целей определяет все дальнейшие действия по разработке

3. Определение методов и форм достижения целей. Это крайне важный момент, поскольку здесь осуществляется поиск и выбор альтернатив. От того, какой будет программа достижения результата, зависит все функционирование организации. Важно рассматривать эти методы с точки зрения безопасности для деятельности организации и целесообразности по отношению к имеющимся ресурсам.

4. Кадровая политика. Определяет внутреннюю структуру персонала организации, уровень взаимоотношений между отделами и подразделениями.

5. Организация производственного процесса. С точки зрения антикризисного менеджмента это очень ответственный этап, поскольку сюда входят распределение ресурсов, оценка технической базы, обеспечение организации современными технологиями и т. д. Зачастую кризисы в организациях, вызванные внутренними причинами, возникают изза осложнений в производственном процессе вследствие нерационального использования имеющихся средств.

6. Оценка внутренней и внешней среды бизнеса. Стоит отметить, что от качества проведенного анализа зависит в целом вся деятельность организации, так как стратегия формируется именно на основании этих данных. Исследование среды бизнеса имеет первостепенное значение как для организаций, только выходящих на рынок, так и для организаций, пересматривающих свою стратегию в связи с кризисом или по другим причинам.

7. Разработка маркетинговой программы. В современных условиях это неотъемлемая составляющая любой стратегии, не говоря уже об антикризисном управлении.

Таким образом, стратегия в антикризисном управлении – это своего рода гарантия стабильного развития организации. Конечно, нельзя говорить о том, что стратегия позволяет полностью избежать кризисных ситуаций. Она лишь позволяет снизить процент их возникновения, а в случае наступления – обеспечить их как можно более быстрое и безболезненное преодоление. Помимо этого, стратегия позволяет сократить срок принятия решения о методе выхода из кризиса, что является немаловажным фактором.

Причины кризиса предприятия и направления выхода из него

... кризиса и направления выхода из него Кризис предприятия вызывается несоответствием его финансово-хозяйственных параметров параметрам окружающей среды, что в свою очередь обусловлено неверной стратегией, неадекватной организацией ... нет. Следовательно, перед предприятием, стремящимся выйти из кризиса, стоят две последовательные задачи: устранить последствия кризиса - восстановить платежеспособность ...

1.2 Этапы разработки, организации и реализации антикризисной стратегии предприятия

Как отмечалось ранее в развитии любой организации существует вероятность наступления кризиса. Краткосрочные кризисные ситуации не меняют сущности предприятия как производителя прибыли, они могут быть устранены с помощью оперативных мероприятий. Если предприятие в целом неэффективно, экономический кризис приобретает затяжной характер, вплоть до банкротства. Остроту кризиса можно снизить, если учесть его особенности, вовремя распознать и увидеть его наступление. В этом отношении любое управление должно быть антикризисным, т. е. построенным на учете возможности и опасности кризиса. В антикризисном управлении решающее значение имеет стратегия управления. Когда становится явной неизбежность кризиса, невозможность его устранить или замедлить, в стратегии антикризисного управления главное внимание уделяется проблемам выхода из кризиса, все усилия сосредоточиваются на путях и средствах выхода из него.

Поиск путей выхода из экономического кризиса непосредственно связан с устранением причин, способствующих его возникновению. Проводится тщательный анализ внешней и внутренней среды бизнеса, выделяются те компоненты, которые действительно имеют значение для организации, проводится сбор и отслеживание информации по каждому компоненту и на основе оценки реального положения предприятия выясняются причины кризисного состояния. Точная, комплексная, своевременная диагностика состояния предприятия — первый этап в разработке стратегии антикризисного управления деятельностью предприятия.

-

Анализ внешних факторов с целью выявления причин кризиса.

При проведении анализа внешней среды большой объем полученной информации может привести лишь к путанице. Однако неполный анализ способен исказить истинное положение. Чтобы сформировать четкую и понятную картину развития ситуации, полученные результаты необходимо правильно сопоставить, свести в единое целое несколько этапов анализа:

- анализ макросреды, которую условно можно поделить на четыре сектора: политическое окружение, экономическое окружение, социальное окружение, технологическое окружение.

- анализ конкурентной среды по ее пяти основным составляющим: покупатели, поставщики, конкуренты внутри отрасли, потенциальные новые конкуренты, товары-заменители.

Получив достаточно обширную информацию о внешней среде, можно синтезировать ее методом создания сценариев. Сценарии — это реалистическое описание того, какие тенденции могут проявиться в той или иной отрасли в будущем. Обычно создается несколько сценариев, на которых затем опробуется та или иная антикризисная стратегия предприятия. Сценарии дают возможность определить наиболее важные факторы внешней среды, которые необходимо учитывать предприятию, часть из них будет находиться под прямым контролем предприятия (оно сможет либо избежать опасности, либо воспользоваться появившейся возможностью).

Разработка стратегических и оперативных мер по выводу предприятия из кризиса

... платежеспособности в зависимости от целей анализа. Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:[3] коэффициент ... время, в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами, а полученные ...

При существовании факторов, неподвластных контролю со стороны предприятия, разрабатываемая антикризисная стратегия должна помочь предприятию максимально использовать конкурентные преимущества и в то же время минимизировать возможные потери.

2.Анализ состояния предприятия, находящегося в кризисной ситуации.

Наряду с анализом внешней среды предприятия важно провести углубленное исследование его реального состояния, которое позволяет разработать достижимую антикризисную стратегию для проведения необходимых изменений.

Чем слабее настоящее положение предприятия, тем более тщательному критическому анализу должна подвергнуться его стратегия. Кризисная ситуация на предприятии — признак или слабой стратегии, или ее плохой реализации, или того и другого вместе.

Анализируя стратегию предприятия, необходимо сконцентрировать свое внимание на

1) Эффективность текущей стратегии.

Сначала нужно попытаться определить место предприятия среди конкурентов, затем границы конкуренции (размер рынка) и группы потребителей, на которые предприятие ориентируется; наконец, функциональные стратегии в области производства, маркетинга, финансов, кадров. Оценка каждой составляющей даст нам более понятную картину стратегии предприятия, испытывающего кризис, причем оценка проводится на базе количественных показателей. К ним относятся доля предприятия на рынке, размер рынка, размер прибыли, размер кредита, объем продаж (уменьшается или увеличивается по отношению к рынку в целом) и т. д.

2) Слабость, возможности и угрозы для предприятия.

Самый удобный и апробированный способ оценки стратегического положения компании — SWOT-анализ. Сила — это то, в чем предприятие преуспело. Она может заключаться в навыках, опыте работы, ресурсах, достижениях (лучший товар, совершенная технология, лучшее обслуживание клиентов, узнаваемость товарной марки).

Слабость — это отсутствие чего-то важного в функционировании компании, того, что ей не удается в сравнении с другими. Когда сильные и слабые стороны выявлены, оба списка тщательно изучаются и оцениваются. С точки зрения формирования стратегии сильные стороны предприятия важны, поскольку они могут быть использованы как основа антикризисной стратегии. Если их недостаточно, менеджеры предприятия должны срочно создать базу, на которой эта стратегия основывается. В то же время успешная антикризисная стратегия направлена на устранение слабых сторон, которые способствовали кризисной ситуации. Рыночные возможности и угрозы также во многом определяют антикризисную стратегию предприятия. Для этого оцениваются все возможности отрасли, которые могут обеспечить потенциальную прибыльность предприятия, и угрозы, отрицательно воздействующие на предприятие. Возможности и угрозы не только влияют на состояние предприятия, но и указывают, какие стратегические изменения надо предпринять. Антикризисная стратегия должна учитывать перспективы, которые соответствуют возможностям и обеспечивают защиту от угроз.

3) Конкурентоспособность цен и издержек предприятия.

Стратегия и тактика антикризисного управления

... и хозяйственные услуги, основная цель - выживание в конкурентной борьбе. Но большие размеры организации определяют и большой комплекс рассматриваемых направлений при определении стратегии. Состав стратегии в антикризисном управлении включает в себя следующие элементы: сфера деятельности организации и ...

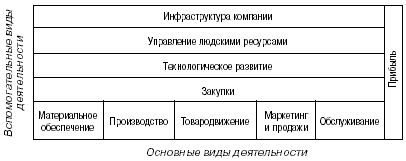

Метод, которым осуществляется этот анализ, называется «цепочкой ценностей» (рисунок 1).

Рисунок 1. — Цепочка ценностей

Цепочка ценностей отражает процесс создания стоимости товара/услуги и включает в себя различные виды деятельности и прибыль. Связи между этими видами деятельности могут стать важным источником преимуществ предприятия. Каждый вид деятельности в этой цепочке связан с затратами и, в свою очередь, с активами предприятия. Соотнося производственные издержки и активы с каждым отдельным видом деятельности в цепочке, можно оценить затраты по ним. Кроме того, на цены и издержки предприятия влияет деятельность поставщиков и конечных потребителей. Менеджеры должны хорошо понимать весь процесс создания стоимости, поэтому необходимо принимать во внимание цепочку ценностей поставщиков и конечных потребителей. Процесс определения издержек по каждому виду деятельности утомителен и сложен, но он дает возможность лучше понять структуру затрат предприятия. Кроме того, необходимо провести сравнительную оценку издержек предприятия и издержек его конкурентов по основным видам деятельности. Таким образом, можно выявить наилучшую практику выполнения определенного вида деятельности, наиболее эффективный способ минимизации издержек и на основе полученного анализа приступить к повышению конкурентоспособности предприятия по издержкам.

4) Оценка прочности конкурентной позиции предприятия.

Оценка конкурентоспособности предприятия по издержкам необходима, но недостаточна. Прочность позиции предприятия (насколько слаба или сильна) по отношению к основным конкурентам оценивается по таким важным показателям, как качество товара, финансовое положение, технологические возможности, продолжительность товарного цикла. Оценки показывают положение предприятия в сравнении, таким образом, где она слаба и где сильна, и по отношению к какому конкуренту.

5) Выявление проблем, вызвавших кризис на предприятии.

Без четкой формулировки проблем, вызвавших кризис на предприятии, без их осознания нельзя приступить к разработке антикризисных мероприятий предприятия. Либо в стратегию вносятся небольшие изменения, либо стратегия полностью пересматривается и разрабатывается новая.

3.Пересмотр миссии и системы целей предприятия.

не менее важным этапом стратегического антикризисного планирования является корректировка миссии предприятия и системы целей.

Менеджер должен сконцентрировать всю информацию, полученную во время проведения стратегического анализа и проанализировав ее применяется решение сможет ли предприятие в рамках своей прежней миссии выйти из кризиса и достичь конкурентных преимуществ. При необходимости надо скорректировать миссию. Умело сформулированная миссия, которая доступна для понимания и в которую верят, может быть весомым стимулом для изменений в стратегии. Она может включать

-

Провозглашение убеждений и ценностей.

-

Виды продукции или услуги, которые предприятие будет продавать (или потребности клиентов, которые предприятие будет удовлетворять).

-

Рынки, на которых будет работать предприятие:

34 стр., 16862 словРазработка мероприятия по совершенствованию конкурентной стратегии ...

... на достижение стратегических целей и способствуют формированию конкурентных преимуществ торгового предприятия на рынке. Однако лишь разработки стратегии повышения конкурентоспособности предприятия недостаточно. В процессе своей деятельности, с учетом изменений рынка, предприятия должны вносить коррективы ...

- способы выхода на рынок;

- технологии, которые будет использовать предприятие;

- политика роста и финансирования.

Четко сформулированная миссия вдохновляет и побуждает к действию, дает возможность сотрудникам предприятия проявлять главные предпосылки успеха деятельности предприятия при различных воздействиях на нее со стороны внешней и внутренней среды.

Затем идет процесс корректировки системы целей (желаемых результатов, которые способствуют выходу из экономического кризиса).

Менеджер сравнивает желаемые результаты и результаты исследований факторов внешней и внутренней среды, которые ограничивают достижение желаемых результатов, и вносит изменения в систему целей.

Каждое предприятие имеет определенную систему целей. Они возникают как отражение целей различных групп:

- собственников предприятия;

- сотрудников предприятия;

- покупателей;

- деловых партнеров,

- общества в целом.

Если миссия — это видение того, каким должно быть предприятие в будущем, то система целей (долгосрочные и краткосрочные цели) — желаемые результаты, соответствующие пониманию цели.

Цели являются исходным пунктом систем стратегического планирования, мотивации и контроля, используемых на предприятии. Цели лежат в основе организационных отношений и оценки результатов труда отдельных работников, подразделений и организации в целом. В любой организации имеется несколько уровней целей, таким образом, складывается иерархия целей.

Цели более высокого уровня ориентированы на долгосрочную перспективу. Они позволяют менеджерам взвешивать влияние сегодняшних решений на долгосрочные показатели. Цели более низкого уровня ориентированы на краткосрочную и среднесрочную перспективу и являются средством достижения целей высокого уровня.

Краткосрочные цели определяют скорость развития компании, уровень показателей деятельности и результаты, которые нужно достичь в ближайшем будущем. То, на какой уровень целей ориентируется высшее руководство предприятия, может служить причиной кризисной ситуации.

Очень часто на российских предприятиях менеджеры сосредоточивают свое внимание на краткосрочных финансовых целях, пренебрегая долгосрочными.

Процесс стратегического планирования заканчивается формулированием методами стратегического анализа и планирования стратегических альтернатив выхода предприятия из экономического кризиса и осуществлением выбора стратегии. Начинается процесс определения тактики реализации выбранной стратегии (оперативное планирование).

Следующие этапы связаны с реализацией антикризисной стратегии, оценкой и контролем результатов.

Часто для осуществления антикризисной стратегии приглашаются специалисты извне, тем более что в современных условиях существуют специальные агентства и фирмы по оказанию подобных услуг; это различного рода консультанты и специалисты. Они также могут привлекаться к разработке самой антикризисной стратегии. Однако лучше всего будет, если приглашенные специалисты не будут непосредственно направлять весь процесс разработки и реализации, а станут оказывать только консультационные услуги.

Процесс осуществления антикризисной стратегии следует заранее подробно рассмотреть: необходимо составить график, назначить ответственных за проведение антикризисной стратегии лиц, распределить обязанности и задачи между отделами и подразделениями. На практике всегда наблюдаются отклонения от графика – в большей или меньшей степени. Перед началом реализации необходимо провести подготовительную работу, в ходе которой нужно четко и грамотно распределить обязанности между подчиненными. Если планируются серьезные изменения в кадровом составе организации, то их лучше всего производить на начальных этапах реализации стратегии. Как правило, привлекаются новые сотрудники, деятельность которых будет эффективна только при обеспечении им необходимого уровня взаимодействия с остальным персоналом для более быстрого вхождения в курс дела.

Производственная стратегия предприятия

... управления конкурентоспособностью производства, управленческих, финансовых, маркетинговых, договорных, общественно-экономических и других механизмов системы производственной Целью данной работы является изучение теоретических и практических аспектов формирования производственной стратегии предприятия, анализ проблем и перспектив управления производственной стратегией ООО «Завод ...

Реализация выбранной антикризисной стратегии.

Тактические (оперативные) мероприятия по выходу из экономического кризиса могут быть следующими: сокращение расходов, закрытие подразделений, сокращение персонала, уменьшение объемов производства и сбыта, активные маркетинговые исследования, повышение цен на продукцию, выявление и использование внутренних резервов, модернизация, привлечение специалистов, получение кредитов, укрепление дисциплины.

и оперативное планирование взаимосвязаны, и заниматься одним в отрыве от другого невозможно. Тактическое планирование должно осуществляться в рамках выбранной стратегии. Если оперативные мероприятия по выходу из экономического кризиса осуществляются в отрыве от стратегических целей, это может привести к кратковременному улучшению финансового положения, но не позволит устранить глубинные причины кризисных явлений.

Деятельность менеджеров при реализации выбранной стратегии включает в себя выполнение

- окончательное уяснение выработанной антикризисной стратегии и целей, их соответствие друг другу;

- более широкое доведение идей новой стратегии и смысла целей до сотрудников с целью подготовки почвы для усиления вовлечения сотрудников в процесс реализации антикризисной стратегии;

- приведение ресурсов в соответствие с реализуемой антикризисной стратегией;

- принятие решения по поводу организационной

При реализации новой стратегии необходимо сконцентрировать внимание на том, как изменения будут восприняты персоналом организации, какие силы будут сопротивляться, какой стиль поведения надо выбрать. Сопротивление необходимо уменьшить до минимума или устранить независимо от типа, сущности и содержания изменения. На стратегию предприятия оказывают влияние и накладывают определенные ограничения существующие структура и система управления; управленческая культура; навыки и ресурсы.

Действительность для многих предприятий такова, что они не достигают оптимального сочетания структуры, культуры, навыков, необходимых для успешной деятельности. Структура предприятия во многом определяет его способность реагировать на изменения внешней среды. В случае если предприятие имеет слишком жесткую организационную структуру, она может стать преградой на пути гибкого приспособления к новым реальным условиям, тормозить процесс инноваций и препятствовать творческому подходу к решению новых проблем и задач. В основном менеджеры стремятся избежать структурных изменений, которые обычно сопровождаются неразберихой, недовольством со стороны персонала. В результате реорганизация откладывается на максимально длительный период.

Системы управления способствуют или мешают реализации стратегии. С одной стороны, на предприятиях, где процветает бюрократический стиль управления, даже самые несложные решения и расходы персонала нижних уровней должны быть одобрены менеджером более высокого звена. Если человек в течение длительного времени работает в структуре такого типа, едва ли он захочет взять на себя дополнительную ответственность и инициативу. В этих условиях защитой от новых проблем и ответственности будут отговорки, что это не входит в круг должностных обязанностей. С другой стороны, отсутствие систем и документации может привести к дублированию уже проделанной работы или утрате информации, если работник увольняется или переходит на другое место работы внутри предприятия.

Управленческая культура может быть значительной движущей силой. Однако не следует забывать, что управленческая культура предприятия возникла как результат традиций, имеющих длительную историю, и не может быть изменена в одно мгновение. Проблемы могут возникнуть, если управленческая культура войдет в противоречие с антикризисной стратегией предприятия. Для различных предприятий характерен свой стиль управления. Он может хорошо вписываться в стратегию фирмы, а может и войти в противоречие с ней. В ряде случаев преобладание одного стиля может привести к проблемам. Считается, что автократический стиль может быть полезен только в ситуациях, требующих немедленного устранения сопротивления, при проведении очень важных изменений.

Навыки и имеющиеся на предприятии ресурсы оказывают также большое влияние на антикризисную стратегию, проводимую на предприятии, так как их правильное использование имеет решающее значение для успешной деятельности предприятия. Менеджер должен в максимальной степени мобилизовать имеющиеся у предприятия ресурсы и распределить их таким образом, чтобы иметь наибольший полезный эффект. Механизм использования ресурсного потенциала предприятия приводится в соответствие с осуществляемой антикризисной стратегией. До функциональных подразделений, осуществляющих руководство движением ресурсов внутри предприятия, должны быть доведены новые задачи. При этом необходимо провести соответствующую подготовительную работу, чтобы устранить сопротивление с их стороны и убедить в необходимости эффективного участия в осуществлении новой стратегии.

На этом этапе менеджеры могут сравнить то, что требуется для реализации антикризисной стратегии, с тем, что фирма имеет сейчас. Сравнивая желаемое с действительным, менеджеры могут использовать балльную систему оценки расхождений. При проведении сравнительного анализа важно выделить именно те моменты, которые могут коренным образом повлиять на успех предприятия.

Для определения необходимых стратегических изменений предлагается использовать таблицу, в которой по вертикали перечислены все оцениваемые критерии (рисунок 2).

При анализе могут применяться самые разнообразные шкалы (например, 0 баллов может указывать на то, что данный критерий практически ничем не отличается от идеального варианта, а 5 баллов могут показывать, что оцениваемый критерий должен быть коренным образом пересмотрен и изменен).

Графа «Варианты решений» может быть использована для описания конкретных действий, необходимых для достижения желаемых варианты также должны быть протестированы, прежде чем что-либо предпринять.

Рисунок 2. — Оценка степени необходимых изменений в стратегии предприятия.

На стадии реализации антикризисной стратегии, проводимой на предприятии, высшее руководство данного предприятия может пересмотреть план осуществления новой стратегии, если этого требуют вновь возникающие непредвиденные обстоятельства.

Последним этапом антикризисного стратегического управления являются оценка и контроль выполнения стратегии. Он направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей предприятия.

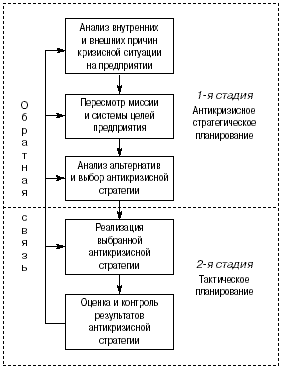

В соответствии с вышеизложенным схема антикризисного стратегического управления предприятием представляется

Рисунок 3. — Схема стратегии и тактики в антикризисном управлении

Организация осуществления антикризисной стратегии

Если предприятие своевременно отслеживает появление внешней угрозы и располагает временем, достаточным для выработки эффективной реакции, оно может последовательно ликвидировать все проблемы. Но в кризисной ситуации реализацию изменений надо осуществить в жестко ограниченный срок. Поэтому при планировании антикризисной стратегии необходимо стремиться к максимальной параллельности работ. Внедрение антикризисной стратегии наиболее эффективно, если она совмещается с уже адаптированной структурой и подчиняется сбалансированной системе целей. Однако в критических ситуациях времени на подготовку базы для стратегических изменений не остается, тогда решительно приходится изменять сложившуюся систему управления, что болезненно сказывается на работе персонала.

Преодоление сопротивления требует осуществления двух групп мероприятий. Во-первых, психологических — определение культурных ориентаций различных групп персонала на основе их отношения к изменениям, создание опорных точек внедрения антикризисной стратегии, ограничение влияния на принятие решений со стороны групп, невосприимчивых к изменениям. Во-вторых, системных — формирование переходной структуры предприятия, решающей задачи по внедрению изменений без помех для оперативной деятельности. На средних и малых предприятиях, для которых характерна хорошая восприимчивость персонала к изменениям, можно последовательно адаптировать старую структуру, накладывая на нее новые проектные единицы, ответственные за внедрение антикризисной стратегии.

При значительных масштабах предприятия с отрицательным восприятием персоналом изменений требуется использовать варианты так называемой двойной структуры, когда внедрение антикризисной стратегии отделяется от оперативной деятельности. Это позволяет менеджерам обеспечить поддержку изменениям в подразделениях, которые заняты их реализацией. Для быстрого проведения необходимых решений твердо используются властные полномочия. При этом разрушаются традиционные системы прохождения команд и заменяются контактами руководителя с исполнителями, минуя некоторые уровни и иерархии.

Значительную помощь в проведении антикризисной стратегии может оказать привлечение внешних консультантов, новых управляющих, ранее работавших на других предприятиях, или управляющих из самой компании, имя которых не ассоциируется с прошлой стратегией. Существует достаточно примеров того, что проведение стратегических изменений является в высшей степени ответственной и трудной задачей. Некоторые новые стратегии могут быть реализованы легче, чем другие, особенно если они не требуют изменений общих представлений о том, как предприятие должно конкурировать на рынке.

1.3 Антикризисная стратегия и тактика как инструменты повышения эффективности деятельности предприятия

После того, как руководство сопоставит внешние угрозы и возможности с внутренними силами и слабостями, оно может определить стратегию, которой и будет следовать.

Перед организацией стоят четыре основные стратегические альтернативы. Хотя имеется множество различных вариантов каждой из этих альтернатив, сосредоточим свое внимание на выборе общей стратегии. К данным четырём альтернативам относят: ограниченный рост, рост, сокращение, а также сочетание этих трех стратегий.

альтернативой, которой придерживается большинство организаций, является ограниченный рост. Для стратегии ограниченного роста характерно установление целей от достигнутого, скорректированных с учетом инфляции. роста осуществляется путём значительного ежедневного повышения уровня краткосрочных и долгосрочных целей, поставленных на предприятии, над уровнем показателей предыдущего года. Стратегия роста является второй из наиболее часто выбираемых альтернатив. Рост может быть внутренним и внешним. Внутренний рост может происходить путём расширения существующего на предприятии ассортимента выпускаемых товаров. Внешний рост может быть в смежных отраслях в фирме вертикального или горизонтального роста (например, производитель приобретает оптовую фирму—поставщика или одна фирма по производству безалкогольных напитков приобретает другую).

Рост может приводить к конгломерату, т. е. объединению фирм в никак не связанные отрасли.

Альтернативой, которую часто называют стратегией последнего средства, является стратегия сокращения. Фактически для многих фирм сокращение означает здравый путь рационализации и переориентации операций. В рамках альтернативы сокращения может быть несколько вариантов.

-

Ликвидация. Наиболее рациональный вариант сокращения является полная распродажа материальных запасов и активов организации, после чего организация полностью прекращает свое существование.

-

Отсечение лишнего. Часто фирмы считают выгодным отделить от себя некоторые подразделения или виды деятельности. Так же некоторые из фирм спешат избавиться от так называемых « дочерних компаний».

-

Сокращение и переориентация. При застойной экономики многие фирмы считают нужным сократить часть своей деятельности или полностью переориентировать производство на выпуск новой продукции в попытке увеличить прибыль.

-

К стратегиям сокращения прибегают чаще всего тогда, когда показатели деятельности компании продолжают ухудшаться, при экономическом спаде или просто для спасения организации.

Сочетание. сочетания всех альтернатив будет, скорее всего, придерживаться крупные фирмы, активно действующие в нескольких отраслях. Стратегия сочетания представляет собой объединение любых из трёх упомянутых стратегий — ограниченный рост, рост и сокращение.

Также часто выделяют политику антикризисного финансового управления. Политика антикризисного финансового управления — часть общей финансовой стратегии предприятия, заключающаяся в разработке системы методов предварительной диагностики угрозы банкротства и включения механизмов финансового оздоровления предприятия, обеспечивающих его выход из кризисного состояния.

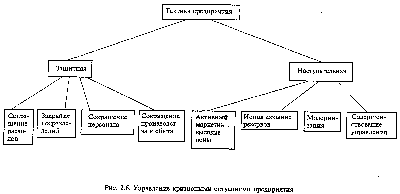

Для реализации выбранной стратегии антикризисного развития предприятие вырабатывает и применяет систему оперативных мер, называемых антикризисной тактикой.

Можно выделить два наиболее распространенных вида тактики, позволяющих преодолеть кризисную ситуацию (рисунок 4).

Рисунок 4 – Антикризисная тактика предприятия.

Первая из применяемых тактических программ, получила название защитной, поскольку она основана на проведении сберегающих мероприятий, основой которых является сокращение всех расходов, связанных с производством и сбытом, содержанием основных фондов и персонала, что ведет к сокращению производства в целом. Такая тактика применяется, как правило, при очень неблагоприятном стечении внешних для предприятия обстоятельств.

Наиболее эффективна наступательная тактика, для которой характерно применение не столько оперативных, сколько стратегических мероприятий. В этом случае наряду с экономными, ресурсосберегающими мероприятиями проводятся активный маркетинг, изучение и завоевание новых рынков сбыта, политика более высоких цен, увеличение расходов на совершенствование производства за счет его модернизации, обновления основных фондов, внедрения перспективных технологий.

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И СТРАТЕГИЧЕСКОГО ПЛАНА ПРЕДПРИЯТИЯ

2.1 Характеристика ФГУП «Карачевский завод «Электродеталь»

«Карачевский завод «Электродеталь» является государственным предприятием и принадлежит к федеральной собственности. «Карачевский завод «Электродеталь» с момента своего создания является предприятием электронной промышленности. В настоящее время, когда такое конкретное разделение на отрасли в промышленности упразднено и введены иные производственные структуры и связи, завод является составной частью промышленного комплекса по производству систем управления.

Основным видом деятельности является производство

- соединителей электрических для автотранспорта, автомобильной и автотракторной промышленности;

- электробытовых приборов (соковыжималки, утюги);

- комплектующих для велосипедов (насосы, светоотражатели);

- галантерейных и замочно-скобяных изделий;

- фитингов для трубопроводов;

- спортивно-медицинских тренажеров;

- защитного отключения и приспособлений для обеспечения электробезопасности.

Кроме того, завод, располагая большим станочным парком, многими видами производственного машиностроения (литейное, гальваническое, механической обработки метала, прессовое и др.), а также высококвалифицированными кадрами, может оказать услуги по:

1. Подготовке производства изделий, по изготовлению комплектующих деталей, сборке и испытаниям;

2. Проектированию и разработке конструкторской и технологической документации на изделия;

3.Изготовлению нестандартного оборудования (термопластов, деревообрабатывающих станков), а также оснастки и испытательных приспособлений;

4. Изготовлению изделий из дерева (мебель, тара).

Дата основания завода — 25 июня 1958 г. Создание завода в городе Карачеве было обусловлено выгодным географическим положением, удобством сообщения с другими регионами, маломатериалоемким производством и наличием рабочей силы.

Первую продукцию завод выпустил в июле 1959 г. Это были прямоугольные штепсельные разъёмы.

В 2000 г. завод был переименован в Федеральное Государственное Унитарное предприятие «Карачевский завод «Электродеталь».

Деятельность предприятия обеспечивается предварительным прогнозированием и планированием. В условиях рыночных отношений действует договорная система заказов и приобретения материалов, оборудования и удовлетворения заявок потребителей. В основном поставка продукции производится по предоплате, реже — по прямым связям. Иногда, в исключительных случаях, имеет место бартерная система расчетов.

В развитии отрасли предприятие занимает ведущую роль и является главной организацией по изготовлению электрических соединителей в России. Номенклатура этих изделий содержит более 2000 топономиналов и отличается большим разнообразием. По заказу заинтересованных организаций предприятие производит разработку и освоение в серийном производстве новых видов продукции. В последние годы предприятие осуществив структурную перестройку, освоило и еще ряд производств.

Потребителями являются сотни предприятий во всех регионах РФ и СНГ. Завод удостоен сертификата «Лидер Российской Экономики».

Кроме того, завод принимает активное участие в создании поддержании жилищного фонда, объектов социальной сферы, в благоустройстве города.

Основные технико-экономические показатели ФГУП «Карачевский завод «Электродеталь»:

- Численность рабочих — около 1,5 тыс. человек;

- Стоимость основных производственных фондов — 3 млрд. рублей;

- Рост объемов производства — 5%.

Рост объемов производства зависит от общего состояния промышленности и в последнее время имеет тенденцию к увеличению. Особенно большие надежды в этом плане возлагаются на технические инженерные подразделения предприятия, которые производят разработку и освоение в серийном производстве новых перспективных конкурентоспособных изделий.

2.2 Анализ показателей финансового состояния и диагностика банкротства ФГУП «Карачевский завод «Электродеталь»

В условиях рыночной экономики грамотное и эффективное управление входит в число приоритетных задач любой социально-экономической системы. Анализ финансового состояния – важнейший элемент системы управления предприятием. С его помощью вырабатываются стратегия и тактика предприятия, выявляются резервы повышения эффективности производства и реализации, оцениваются результаты деятельности предприятия.

Проведем анализ финансовой деятельности ФГУП «Карачевский завод «Электродеталь», посредством расчета и изучения динамики соответствующих показателей. Основными источниками информации для реализации данной цели являются данные, представленные в форме №1 «Бухгалтерский баланс», форме №2 «Отчет о прибылях и убытках» за 2006-2008 гг. (Приложение А-В).

Анализ финансового состояния предприятия проводится по четырем группам показателей:

- показатели ликвидности;

- показатели финансовой устойчивости;

- показатели деловой активности;

- показатели рентабельности.

Анализ показателей ликвидности ФГУП «Карачевский завод «Электродеталь» представлен в таблице 1 (Приложение Г).

Значение данных коэффициентов приведено в таблице 2.

Таблица 2 – Значение показателей ликвидности

|

Наименование показателя |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент абсолютной ликвидности |

0,004 |

0,008 |

0,0006 |

|

2. Коэффициент уточненной или быстрой ликвидности |

0,15 |

0,16 |

0,22 |

|

3. Коэффициент текущей ликвидности |

1,02 |

1,13 |

1,19 |

|

4. Доля оборотных средств в активах |

0,54 |

0,34 |

0,39 |

|

5. Доля собственных оборотных средств в их общей сумме |

0,02 |

0,11 |

0,16 |

|

6. Доля запасов в оборотных активах |

0,84 |

0,84 |

0,8 |

|

7. Мобильность собственного оборотного капитала |

-0,22 |

0,11 |

0,004 |

|

8. Коэффициент соотношения трудно реализуемых и легко реализуемых активов |

227,81 |

136,03 |

2042,79 |

|

9. Доля трудно реализуемых активов в общей величине текущих активов |

0,996 |

0,993 |

1 |

Проанализировав данную таблицу можно сделать следующие выводы. Коэффициент абсолютной ликвидности за период 2006-2008 гг. ниже своего нормативного значения. Следовательно лишь незначительная часть текущих обязательств предприятия может быть погашена имеющимися денежными средствами. Коэффициент быстрой ликвидности также не соответствует своему нормативу. Это означает, что текущие обязательства не могут быть покрыты ни наличными средствами предприятия, ни платежами покупателей за отгруженную продукцию. Значение коэффициента текущей ликвидности показывает, что у предприятия нет достаточного объема текущих активов, чтобы покрыть весь имеющийся объем обязательств. Доля оборотных средств в активах в 2006 г. составляет 0,54, т. е. больше половины имущества предприятия приходится денежные средства и прочие активы. В 2007-2008 гг. этот показатель составил (0,34 – 2007 г., 0,39 – 2008 г.), что говорит об увеличении суммы внеобортных активов предприятия. Проанализировав значение показателя доли собственных оборотных средств в их общей сумме (0,02 – 2006 г.; 0,11 – 2007 г.; 0,16 – 2008 г.) можно отметить, что собственный капитал мало используется в формировании оборотных средств предприятия. Кроме того, качество активов может быть охарактеризовано с помощью показателя доли запасов в общем объеме оборотных активов (0,84 – 2006 г.; 0,82 – 2-007 г.; 0,8 – 2008 г.),что свидетельствует о полном обеспечении предприятия необходимым сырьем и материалами и достаточным объемом готовой продукции, предназначенной для скорой реализации.

Анализ показателей финансовой устойчивости ФГУП «Карачевский завод «Электродеталь» представлен в таблице 3 (Приложение Д).

Значение данных коэффициентов приведено в таблице 4.

Таблица 4 — Значение показателей финансовой устойчивости

|

Наименование показателя |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент обеспеченности собственным оборотным капиталом |

-0,02 |

0,07 |

0,11 |

|

2. Коэффициент автономии |

0,45 |

0,68 |

0,66 |

|

3. Коэффициент соотношения заемных и собственных средств |

1,22 |

0,46 |

0,52 |

|

4. Маневренность собственного оборотного капитала |

-0,02 |

0,03 |

0,07 |

|

5. Доля текущих обязательств в итоге баланса |

0,53 |

0,3 |

0,33 |

|

6. Доля заемного капитала в итоге баланса |

0,55 |

0,32 |

0,34 |

|

7. Коэффициент финансовой устойчивости |

0,47 |

0,7 |

0,67 |

|

8. Коэффициент финансирования |

0,82 |

2,15 |

1,91 |

|

Продолжение таблицы 4 |

|||

|

1 |

2 |

3 |

4 |

|

9. Коэффициент обеспечения внеоборотных активов |

1,02 |

0,97 |

0,93 |

|

10. Уровень функционирующего капитала |

1 |

1 |

1 |

|

11. Коэффициент инвестирования собственных средств |

0,98 |

1,04 |

1,07 |

|

12. Коэффициент инвестиционной активности |

0,16 |

0,06 |

0,04 |

Проанализировав данную таблицу можно сделать следующие выводы. Коэффициент обеспеченности собственным оборотным капиталом за период с 2006 г. по 2008 г. не достигает своего нормативного значения, это говорит о том, что лишь незначительная часть оборотного капитала сформирована из собственных средств предприятия, т.е. организация недостаточно обеспечена собственными оборотными средствами необходимыми для ее финансовой устойчивости. Коэффициент автономии (финансовой независимости) достигает своего норматива лишь в 2007 г. – 0,68 и незначительно снижается в 2008 г. до 0,66. Следовательно, можно отметить, что сумма собственных средств организации составила в этот период более 50% от суммы всех источников финансирования. А рост коэффициента отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования. Коэффициент соотношения заемных и собственных средств также достигает своего норматива в последние анализируемые года (0,46 – 2007 г.; 0,52 – 2008 г.).

Т.е. в этот период деятельность ФГУП «Карачевский завод «Электродеталь» финансируется больше за счет собственного капитала. Показатель маневренности собственного оборотного капитала свидетельстует о недостаточной мобильности сосбсвенных средств организации в 2006-2007 гг. Лишь в 2008 г. более половины суммы собственного капитала было направлено для формирования оборотного капитала предприятия. Доля текущих обязательств в итоге баланса имеет тенденцию к снижению из года в год (0,53 – 2006 г.; 0,3 – 2007 г.; 0,3 – 2008 г.).

Это говорит о снижении доли краткосрочных обязательств предприятия, в т.ч. и о снижении суммы кредиторской задолженности пред персоналом, бюджетами, внебюджетными фондами и т.д. Доля заемного капитала в итоге баланса имеет следующую тенденцию 2006 г. – 0,55; 2007 г. – 0,32; 2008 г. – 0,34. Т.е. в 2006 г. капитал ФГУП «Карачевский завод «Электродеталь» более чем на 50% состоял из заемных средств. В последующие года этот процент значительно сократился за счет наиболее рационального формирования, распределения и использования собственного капитала. Коэффициент финансовой устойчивости стал соответсвовать своему нормативу лишь в последнее время функционирования ФГУП «Карачевский завод «Электродеталь», это значит что более чем 50% активов финансируется за счет устойчивых источников, а именно собственных средств, среднесрочных и долгосрочных обязательств.

Коэффициент финансирования показывает, что больше половины деятельности предприятия финансируется за счет собственных средств и лишь незначительная за счет заемных. Коэффициент обеспечения внеоборотных активов показывает, что данные активы в высокой степени обеспечены собственным капиталом, т.к. данный показатель соответсвует своему нормативному значению (2007 г. – 0,97; 2008 г. -0,93).

Показатель уровеня функционирующего капитала свидетельствует о том, что активы предприятия на 100% состоят из функционирующего капитала. Коэффициент инвестиционной активности (0,16 – 2006 г.; 0,06 – 2007 г.; 0,04 – 2008 г.) характеризует слабую инвестиционную активность предприятия и определяет, что данная организация направляет небольшой объем средств, на модификацию и усовершенствование собственности и на финансовые вложения в другие фирмы.

Анализ показателей деловой активности ФГУП «Карачевский завод «Электродеталь» представлен в таблице 5 (Приложение Е).

Значение данных коэффициентов приведено в таблице 6.

Таблица 6 – Значение показателей деловой активности

|

Наименование показателя |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

|

1. Выручка от реализации |

180 543 |

245 356 |

310 228 |

|

2. Чистая прибыль |

— 11 353 |

3 955 |

1 536 |

|

3. Производительность труда |

123,2 |

168,17 |

212,34 |

|

4. Ресурсоотдача (коэффициент общей оборачиваемости) |

0,72 |

0,55 |

0,67 |

|

5. Фондоотдача |

1,82 |

0,87 |

1,12 |

|

6. Коэффициент оборачиваемости материалов |

3,34 |

3,98 |

4,27 |

|

7. Срок оборота материалов |

108 |

90 |

84 |

|

8. Оборачиваемость готовой продукции |

5,27 |

7,93 |

10,21 |

|

9. Срок оборота готовой продукции |

68 |

45 |

35 |

|

10. Коэффициент оборачиваемости дебиторской задолженности |

9,58 |

11,93 |

11,5 |

|

11. Срок оборота дебиторской задолженности |

38 |

30 |

31 |

|

12. Коэффициент оборачиваемости текущих обязательств |

1,34 |

1,81 |

2,03 |

|

13. Срок оборота текущих обязательств |

269 |

199 |

177 |

|

14. Коэффициент оборачиваемости собственного капитала |

1,57 |

0,8 |

1,01 |

|

15. Срок оборота собственного капитала |

229 |

450 |

356 |

Проанализировав данную таблицу можно сделать следующие выводы. Из года в год растет объем выручки от реализации продукции, производимой предприятием, что характеризует стабилизацию финансового состояния и хозяйственной деятельности ФГУП «Карачевский завод «Электродеталь». Это благоприятно сказывается и на уровне чистой прибыли, которая свое отрицательное значение (- 11 353 тыс. руб. в 2006 г.) поменяла на положительное значение (3 955 тыс. руб. в 2007 г. и 1 536 тыс. руб. в 2008 г.).

Вследствие роста выручки от продажи готовой продукции и незначительного снижения среднесписочной численности персонала вырос и уровень производительности труда со 122,32 тыс. руб. в 2006 г. до 212,34 тыс. руб. в 2008 г. Показатель фондоотдачи показывает, сколько продукции в стоимостном выражении произведено в данном на 1 рубль стоимости основных средств. В данном случае показатель фондоотдачи снизился с 1,82 руб./руб. в 2006 г. до 1,12 руб./руб. в 2008 г. Эта тенденция говорит о снижении эффективного использования основных фондов. Рост коэффициента оборачиваемости материалов ( 3,34 – 2006 г.; 3,98 – 2007 г.; 4,45 – 2008 г.) свидетельствует о снижении объема материальных ресурсов организации. Вследствие этого уменьшился и срок обновления запасов материалов до 81 дня в 2008 г. Повышение коэффициента оборачиваемости готовой продукции с 5,27 в 2006 г. до 10,21 в 2008 г. свидетельствует о значительном увеличении спроса на производимую предприятием продукцию. Срок обновления готовой продукции также снизился до тридцати пяти дней в связи с увеличением спроса на нее. Коэффициент оборачиваемости дебиторской задолженности показывает, что в 2008 г. по сравнению с предыдущими годами счета к получению обращались в деньги 11,5 раз, а средняя продолжительность коммерческого кредита снизилась с 38 до 31 дня. Рост коэффициента оборачиваемости текущих обязательств (2006 г. – 1,43; 2007 г. – 1,81; 2008 г. – 2,15) свидетельствует об увеличении скорости оплаты задолженности предприятия. И средний срок возврата долгов снизился до 167 календарных дней. Снижение коэффициента оборачиваемости собственного капитала с 1,49 в 2006 г. до 1,01 в 2008 г. свидетельствует о значительном снижении активности средств, которыми рискуют владельцы предприятия. Вследствие этого средний срок оборота собственного капитала увеличился почти до 1 года (356 дней).

Анализ показателей рентабельности ФГУП «Карачевский завод «Электродеталь» представлен в таблице 7 (Приложение Ж).

Значение данных коэффициентов приведено в таблице 8.

Таблица 8 — Показатели рентабельности

|

Наименование показателя |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

|

1. Рентабельность активов |

— |

0,009 |

0,003 |

|

2. Рентабельность продаж |

0,06 |

0,1 |

0,12 |

|

3. Рентабельность основной деятельности (производства) |

0,07 |

0,11 |

0,14 |

|

4. Рентабельность собственного капитала |

— |

0,013 |

0,005 |

|

5. Рентабельность оборотного капитала |

— |

0,03 |

0,009 |

Проанализировав данную таблицу можно сделать следующие выводы. Показатель рентабельности активов свидетельствует о том, что предприятие получило совсем незначительную прибыль с 1 рубля вложенного в активы, а именно в 2006 г. оно вообще не получило никакой прибыли, в 2007 г. – 0,009 руб., в 2008 г. – 0,003 руб. Значение показателя рентабельности продаж выросло с 6 коп., полученных с 1 руб. реализованной продукции в 2006 г. до 12 коп., полученных в 2008 г. На 1 руб. произведенных затрат предприятие также получило больше прибыли в 2008 г. по сравнению с предыдущими годами. Об этом свидетельствует значение показателя рентабельности основной деятельности. В 2006 г. было получено 7 коп., в 2007 г. – 11 коп., в 2008 г. – 14 коп. И коэффициент рентабельности собственного капитала, и коэффициент рентабельности оборотного капитала говорит о получении незначительной прибыли с каждого рубля вложенных собственных средств. Т.е. анализ коэффициентов рентабельности деятельности ФГУП «Карачевский завод «Электродеталь» показал, что его деятельность является низкорентабельной.

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникшие в связи с этим сложности в оценке риска банкротства, проведем интегральную балльную оценку финансовой устойчивости.

Результаты расчетов представим в таблице 9.

Таблица 9 – Оценка финансовой устойчивости ФГУП «Карачевский завод «Электродеталь»

|

Наименование показателя |

Классы устойчивости |

|||||

|

2006 г. |

2007 г. |

2008 г. |

||||

|

Значе-ние |

Баллы |

Значение |

Баллы |

Значение |

Баллы |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Коэффициент абсолютной ликвидности |

0,004 |

0 |

0,008 |

0 |

0,0006 |

0 |

|

2. Коэффициент быстрой ликвидности |

0,15 |

0 |

0,16 |

0 |

0,22 |

0 |

|

3. Коэффициент текущей ликвидности |

1,02 |

1,5 |

1,13 |

3 |

1,19 |

3,3 |

|

4. Коэффициент финансовой независимости |

0,45 |

8,2 |

0,68 |

17 |

0,66 |

17 |

|

5. Коэффициент обеспеченности собственными оборотными средствами |

-0,02 |

0 |

0,07 |

0 |

0,11 |

3 |

|

6. Коэффициент обеспеченности запасов собственным капиталом |

1 |

15 |

0,42 |

0 |

0,47 |

0 |

|

Значение группы |

– |

24,7 |

– |

20 |

– |

23,3 |

Проанализировав данную таблицу можно сказать, что данное предприятие находится между 4 и 5 классом по степени платежеспособности, т.е. это предприятие с очень высоким риском банкротства даже после принятия мер по финансовому оздоровлению, практически несостоятельное.

Для наиболее точного прогнозирования возможного банкротства предприятия целесообразно использовать несколько методик.

1. Двухфакторная модель прогнозирования банкротства Альтмана представлена в формуле 1:

Х = — 0,3877 – 1,0736 * K ТЛ + 0,0579 * KФЗ , (1)

где K ТЛ – коэффициент текущей ликвидности,

K ФЗ — коэффициент финансовой зависимости.

В данном случае: Х 2006 = -1,46; Х2007 = -1,56; Х2008 = -1,63. Т.к. Х < -0,3 во всех трех случаях, то по двухфакторной модели Альтмана вероятность банкротства предприятия мала.

2. Пятифакторная модель прогнозирования банкротства Альтмана представлена в формуле 2:

Z = 1,2Х 1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + 0,999Х5 , (2)

где Z – степень надежности, отдаленности от банкротства;

Х 1 = (текущие активы – краткосрочные пассивы)/ сумма активов;

Х 2 = прибыль отчетного года/ сумма активов;

Х 3 = прибыль до выплаты налогов и процентов/ сумма активов;

Х 4 = рыночная цена собственного капитала/ заемный капитал;

Х 5 = выручка от реализации/ сумма активов.

Результаты прогнозирования банкротства по данной модели представлены в таблице 10.

Таблица 10 — Прогноз вероятности банкротства предприятия по пятифакторной модели Альтмана

|

Показатель |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

|

1. Текущие активы, тыс. руб. |

137 972 |

153 339 |

181 897 |

|

2. Сумма активов, тыс. руб. |

255 937 |

449 851 |

470 236 |

|

3. Краткосрочные пассивы, тыс. руб. |

135 199 |

135 817 |

153 112 |

|

4. Собственный капитал, тыс. руб. |

115 231 |

307 158 |

308 592 |

|

5. Заемный капитал, тыс. руб. |

140 706 |

142 705 |

161 644 |

|

6. Прибыль до налогообложения, тыс. руб. |

-9 804 |

6 052 |

10 186 |

|

7. Прибыль отчетного года, тыс. руб. |

-11 353 |

3 955 |

1 536 |

|

8. Выручка от реализации, тыс. руб. |

180 543 |

245 356 |

310 228 |

|

9. Х 1 |

0,011 |

0,039 |

0,061 |

|

10. Х 2 |

-0,044 |

0,009 |

0,003 |

|

11. Х 3 |

-0,038 |

0,013 |

0,022 |

|

12. Х 4 |

0,82 |

2,15 |

1,91 |

|

13. Х 5 |

0,71 |

0,55 |

0,66 |

|

14. Z |

1,03 |

1,94 |

1,96 |

|

15. Вероятность банкротства |

Очень высокая |

Высокая |

Высокая |

Как видно из таблицы значение уровня Z имеет тенденцию к постепенному увеличению с 1,03 в 2006 г. до 1,96 в 2008 г. Исходя из этого, можно определить, что предприятие постепенно выходит из кризисной ситуации и вероятность банкротства постепенно снижается, но не исчезает полностью.

3. Модель Лиса имеет следующий вид:

Z Лиса = 0,063*Х1 + 0,092*Х2 + 0,057*Х3 + 0,001*Х4 , (3)

В данной четырехфакторной модели значения Х рассчитываются следующим образом:

Х 1 — оборотный капитал / сумма активов,

Х 2 — прибыль от реализации / сумма активов,

Х 3 — нераспределенная прибыль / сумма активов,

Х 4 — собственный капитал / заёмный капитал.

Здесь предельное значение равняется 0,037.

Результаты прогнозирования банкротства по данной модели представлены в таблице 11.

Таблица 11 — Прогноз вероятности банкротства предприятия по четырехфакторной модели Лиса

|

Показатель |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

|

1. Оборотный капитал, тыс. руб. |

137 972 |

153 339 |

181 897 |

|

2. Сумма активов, тыс. руб. |

255 937 |

449 851 |

470 236 |

|

3. Собственный капитал, тыс. руб. |

115 231 |

307 158 |

308 592 |

|

4. Заемный капитал, тыс. руб. |

140 706 |

142 705 |

161 644 |

|

5. Прибыль от реализации, тыс. руб. |

11 058 |

24 446 |

38 109 |

|

6. Нераспределенная прибыль, тыс. руб. |

34 497 |

29 357 |

15 544 |

|

7. Х 1 |

0,539 |

0,341 |

0,387 |

|

8. Х 2 |

0,043 |

0,054 |

0,081 |

|

9. Х 3 |

0,135 |

0,065 |

0,033 |

|

10. Х 4 |

0,82 |

2,15 |

1,91 |

|

1. Z Лиса |

0,046 |

0,032 |

0,036 |

Как видно из данной таблицы вероятность банкротства предприятия в 2006 г. очень высокая. В 2007 г. Z Лиса снизился до 0,032, а в 2008 г. вырос до 0,036. Это говорит о незначительном улучшении финансового состояния предприятия в этот период, но вероятность банкротства остается высокой, а ситуация напряженной.

4. Модель Таффлера имеет следующую формулу определения вероятности банкротства:

Z Таффлера = 0,53*Х1 + 0,13*Х2 + 0,18*Х3 + 0,16*Х4 , (4)

В данной четырехфакторной модели значения Х рассчитываются следующим образом:

Х 1 -представляет собой отношениеприбыли от реализации к сумме краткосрочных обязательств,

Х 2 — рассчитывается как отношение суммы оборотных активов предприятия к величине ее краткосрочных и долгосрочных обязательств,

Х 3 — показывает, в какой степени текущие обязательства предприятия могут быть покрыты имеющимися активами,

Х 4 — показывает отношение выручки от реализации товаров, работ, услуг к сумме активов предприятия.

Считается, что у предприятия неплохие долгосрочные перспективы, если Z Таффлера больше 0,8.

Результаты прогнозирования банкротства по данной модели представлены в таблице 12.

Таблица 12 — Прогноз вероятности банкротства предприятия по четырехфакторной модели Таффлера

|

Показатель |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

|

1. Оборотные активы, тыс. руб. |

137 972 |

153 339 |

181 897 |

|

2. Сумма активов, тыс. руб. |

255 937 |

449 851 |

470 236 |

|

3. Краткосрочные обязательства, тыс. руб. |

135 199 |

135 817 |

153 112 |

|

4. Долгосрочные обязательства, тыс. руб. |

5 507 |

6 888 |

8 532 |

|

5. Прибыль от реализации, тыс. руб. |

11 058 |

24 446 |

38 109 |

|

6. Выручка от реализации, тыс. руб. |

180 543 |

245 356 |

310 228 |

|

7. Х 1 |

0,082 |

0,18 |

0,249 |

|

8. Х 2 |

0,981 |

1,075 |

1,125 |

|

9. Х 3 |

0,528 |

0,302 |

0,326 |

|

10. Х 4 |

0,705 |

0,545 |

0,66 |

|

11. Z Таффлера |

0,38 |

0,38 |

0,44 |

Проанализировав данную таблицу можно сделать вывод, что у предприятия нет долгосрочных перспектив будущего развития и вероятность банкротства очень высока.

5. В.В. Ковалев и О.Н. Волкова предлагают в качестве комплексного индикатора финансовой устойчивости использовать показатель N (формула 5):

N = 25N 1 +25N2 +20N3 +20N4 +10N5 , (5)

где N 1 – выручка от реализации/средняя стоимость запасов,

N 2 – оборотные средства/краткосрочные пассивы,

N 3 –заемные средства/собственный капитал,

N 4 – прибыль отчетного периода/итог баланса,

N 5 – прибыль отчетного периода/выручка от реализации.

Результаты прогнозирования банкротства по данной модели представлены в таблице 13.

Таблица 13 — Прогноз вероятности банкротства предприятия по модели Ковалева В.В. и Волковой О.Н.

|

Показатель |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

|

1. Оборотные средства, тыс. руб. |

137 972 |

153 339 |

181 897 |

|

2. Итог баланса, тыс. руб. |

255 937 |

449 851 |

470 236 |

|

3. Средняя стоимость запасов, тыс. руб. |

110 332,5 |

121 746,5 |

136 424 |

|

4. Краткосрочные пассивы, тыс. руб. |

135 199 |

135 817 |

153 112 |

|

5. Собственный капитал, тыс. руб. |

115 231 |

307 158 |

308 592 |

|

6. Заемные средства, тыс. руб. |

140 706 |

142 705 |

161 644 |

|

7. Прибыль отчетного периода, тыс. руб. |

-11 353 |

3 955 |

1 536 |

|

7. Выручка от реализации, тыс. руб. |

180 543 |

245 356 |

310 228 |

|

8. N 1 |

1,636 |

2,015 |

2,274 |

|

9. N 2 |

1,021 |

1,129 |

1,188 |

|

10. N 3 |

1,221 |

0,465 |

0,524 |

|

11. N 4 |

-0,044 |

0,009 |

0,003 |

|

12. N 5 |

-0,063 |

0,016 |

0,005 |

|

13. N |

89,3 |

88,2 |

82,7 |

Значение показателя Nза период с 2006 г. по 2008 г.меньше 100. Поэтому финансовая ситуация на предприятии вызывает беспокойство. Хотя в последнее время она немного стабилизировалась, а финансовые трудности стали преодолеваться.

6. Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число R:

R = 2К о cc + 0,1Ктл + 0,08Коб + 0,45Ккм + Крсок , (6)

где К осс — коэффициент обеспеченности собственными средствами,

К тл — коэффициент текущей ликвидности,

К об — коэффициент оборачиваемости активов,

К км — коммерческая маржа (рентабельность реализации продукции),

К рсок — рентабельность собственного капитала.

Результаты прогнозирования банкротства по данной модели представлены в таблице 14.

Таблица 14 — Прогноз вероятности банкротства предприятия по модели Сайфуллина Р.С. и Кадыкова Г.Г.

|

Показатель |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент обеспеченности собственными средствами (К осс ) |

-0.02 |

0,07 |

0,11 |

|

2. Коэффициент текущей ликвидности (К тл ) |

1,02 |

1,13 |

1,19 |

|

3. Коэффициент оборачиваемости активов (К об ) |

0,72 |

0,55 |

0,67 |

|

4. Коммерческая маржа (рентабельность реализации продукции) (К км ) |

0,06 |

0,1 |

0,12 |

|

5. Рентабельность собственного капитала (К рсок ) |

— |

0,013 |

0,005 |

|

6. R |

0,15 |

0,36 |

0,45 |

Все эти финансовые коэффициенты в основном не соответствуют своим минимальным нормативным уровням. Рейтинговые числа за период с 2006 г. по 2008 г. составляют менее единицы, поэтому финансовое состояние предприятия характеризуется как неудовлетворительное. Проведя диагностику потенциального банкротства ФГУП «Карачевский завод «Электродеталь» можно сделать следующий вывод. Данное предприятие является практически несостоятельным, с очень высоким риском банкротства и напряженной финансовой ситуацией. У него нет долгосрочных перспектив развития. И только с помощью применения различных мероприятий по финансовому оздоровлению можно стабилизировать финансовое положение организации и трудности в осуществлении его хозяйственной деятельности.

2.3 Анализ антикризисной стратегии ФГУП «Карачевский завод «Электродеталь»

В последнее время ФГУП «Карачевский завод «Электродеталь» находится в кризисном состоянии и вероятность его банкротства очень высока. Поэтому в основу антикризисной стратегии предприятия положены основные тактические мероприятия по улучшению его финансового состояния, т.е. повышение финансовой устойчивости и платежеспособности. Для этого завод использует одну из четырёх основных альтернатив стратегии — рост.

В рамках этой стратегии руководством принимаются различные мероприятия как производственного, так и финансового характера:

К мероприятиям производственного характера относятся:

- увеличение ассортимента и номенклатуры выпускаемых изделий;

- реализация излишнего оборудования;

- передача в аренду ненужных помещений непроизводственного назначения;

- снижение (продажа) запасов материальных ресурсов и готовой продукции;

- повышение квалификации работников;

- расширение сети сбыта и продаж товаров.

К финансовым мерам относятся:

- уменьшение доли кредиторской задолженности и уменьшение дебиторской задолженности;

- решение вопросов по предоставлению предприятию налоговых кредитов;

- продажа избыточных производственных запасов;

- продажа запасов готовой продукции;

- повышение заработанной платы (на 30%);

- применение новых методов мотивации — доплат при работе в сфере НИОКР;

— Для проведения НИОКР заводу нужно: множество различных проектов, дополнительное оснащение рабочих мест, приобретение новых компьютеров и ЭВМ. В настоящее время на заводе производится обновление станочного парка, устанавливается оборудование с ЧПУ и компьютерным управлением (например, установки лазерной маркировки готовой продукции с компьютерным управлением).

Данные мероприятия позволяют увеличить прибыль предприятия что, в свою очередь, позволит решить социальные вопросы коллектива и города, ликвидировать кредиторскую задолженности, вывести заработную плату на должный уровень.

3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ АНТИКРИЗИСНОЙ СТРАТЕГИИ ФГУП «КАРАЧЕВСКИЙ ЗАВОД «ЭЛЕКТРОДЕТАЛЬ»

Применяемая в настоящее время антикризисная стратегия предприятия может способствовать улучшению положения организации. Но не всегда указанные мероприятия могут быть осуществлены. Причиной этого может послужить динамично развивающаяся окружающая среда и различные экономические факторы деятельности как самого предприятии, так и государства.

В связи с этим необходимо часто пересматривать существующую антикризисную программу и корректировать ее, внося новые эффективные мероприятия. В данном случае можно внести в программу следующие мероприятия.

1. Одна из важных задач по выводу предприятия из кризисной ситуации — выбор такой оптимальной организационной структуры, которая лучше всего отвечала бы целям и задачам предприятия, а также воздействующим на него внутренним и внешним факторам в существующих и ожидаемых условиях функционирования предприятия. Таким образом, при изменении различных условий функционирования завода следует оперативно пересматривать и корректировать структуру предприятия.

2. Возможности и сроки вывода предприятия из кризисной ситуации, как и стабильного эффективного развития в дальнейшем, в значительной мере зависят также от наличия условий для организации разработки и внедрения инновации на предприятии. Наибольшего успеха добиваются предприятия, на которых созданы группы перспективного развития, уделяется должное внимание всем этапам разработки и внедрения нововведений, отработана система ресурсного и организационно-правового обеспечения сотрудников предприятия и сторонних специалистов, участвующих в выполнении этих работ. Т.е. руководству предприятия необходимо создать группу инновационного развития, осуществляющую эти мероприятия.

3. Среди прочих оперативных мероприятий следует отметить ценовую политику завода. На данный момент значительный эффект может принести так называемая демпинговая ценовая политика, направленная на вытеснение конкурентов. Безусловно, такую тактику предприятие не может применять долго, т.к. это связано со значительными издержками. Однако расширение рынка сбыта за счет захвата освободившихся ниш позволит увеличить программу выпуска продукции, загрузить оборудование и выйти на проектные мощности. Максимальное использование имеющихся ресурсов позволит получить необходимую экономию на масштабе производства и в дальнейшем поддерживать издержки производства на достаточно низком уровне, что сгладит неизбежное обратное повышение цен.

4. Что касается продукции завода, то отнюдь не весь производимый ассортимент имеет одинаковый спрос. Одной из причин является отсутствие грамотно разработанной стратегии маркетинга. Помимо маркетинговых мероприятий важным аспектом формирования спроса на продукцию, а, следовательно, и увеличения прибыли является качество продукции. Следует отметить, что не весь ассортимент продукции завода имеет высокое качество, более того некоторые виды продукции уступают как зарубежным, так и отечественным аналогам по техническим, эстетическим характеристикам и т.д., то есть данные виды продукции являются нерентабельными. Поэтому заводу необходимо остановить производство нерентабельных видов продукции с низким качеством и акцентировать внимание на повышение качества, совершенствование более рентабельных видов продукции, мо мере увеличения спроса на них, наращивая объем их производства. Товар, спрос на который существует считается рентабельным и будет приносить предприятию больше дохода.

ЗАКЛЮЧЕНИЕ

Так как Россия находится на самом первом переходном этапе рыночных отношений и почти все предприятия перестраиваются на рыночный путь хозяйствования, то наиболее остро встают вопросы антикризисного стратегического управления. Раскрытию этих вопросов была посвящена данная курсовая работа. Изучив, которую можно сделать следующие выводы.

Кризис предприятия в широком смысле слова означает смену повышающейся тенденции развития понижающейся. Он состоит из нескольких фаз. Первая — снижение рентабельности и объемов прибыли предприятия. Вторая — убыточность производства. Третья — истощение или отсутствие резервных фондов. Четвертая — неплатежеспособность.

Для преодоления всех неблагоприятных последствий данных фаз каждая организация разрабатывает свою антикризисную стратегию (выбирает одну из стратегических альтернатив): ограниченный рост, рост, сокращение, сочетание. В рамках этих стратегий предприятие разрабатывает свою антикризисную тактику, основными мероприятиями которой являются сокращение всех расходов, связанных с производством и сбытом, содержанием основных фондов и персонала, что ведет к сокращению производства в целом и т.д.

Проанализировав антикризисную стратегию ФГУП «Карачевский завод «Электродеталь» можно отметить, что завод выбрал наиболее рискованную стратегию роста. На основе данной применяемой стратегии используются различные способы по улучшению общего положения завода: увеличение ассортимента и номенклатуры выпускаемых изделий; реализация излишнего оборудования; передача в аренду неимеющих производственного значения помещений; снижение (продажа) запасов материальных ресурсов и готовой продукции; уменьшение доли кредиторской задолженности и продажа дебиторской задолженности; повышение заработанной платы (на 30%)и т.д.

Для устранения проблем, которые могут возникнуть при работе ФГУП «Карачевский завод «Электродеталь» в будущем можно порекомендовать предприятию включить в антикризисную стратегию, проводимую им следующие мероприятия:

- формирование и выбор наиболее оптимальной организационной структуры, отвечающей всем требованиям динамично меняющейся окружающей среды;

- создание на ФГУП «Карачевский завод «Электродеталь» и внедрение в его структуру группы инновационного планирования и развития, занимающейся вопросами внедрения нововведений;

- совершенствование ценовой политики предприятия:

- грамотная разработка маркетинговой

- повышение конкурентоспособности продукции, путем улучшения качества выпускаемой продукции в сочетании с увеличением выпуска изделий;

- дальнейшее претворение в жизнь проводимых на предприятии мероприятий по реструктуризации задолженности «Карачевский завод «Электродеталь» перед кредиторами и дебиторами, перед заводами т.д.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Вачугов, Д. Д. Основы менеджмента [Текст]: учебник для вузов / под ред. Д. Д.Вачугова.- М.: Высш. школа, 2001.- 367с.

2. Виханский, О. С., Наумов А. И. Менеджмент [Текст]: учебник, 3-е изд. / О. С. Виханский, А. И. Наумов. — М.: Гардарика,2008.- 528с.

3. Герасименко В.В. Основы менеджмента [Текст]/ В.В. Герасименко. – М.: Теис, 2000.- 190с.

4. Герчикова, И.Н. Менеджмент [Текст]/ И. Н. Герчикова.– М.: ЮНИТИ, 2000.– 501 с.

5. Драчева Е.Л., Юликов Л.И. Менеджмент [Текст]: учеб. пособие для студ. учреждений сред. проф. образования/ Е.Л. Драчева, Л.И. Юликов. – М.: Мастерство, 2002.- 288с.

6. Иванов, А. П. Менеджмент [Текст]: учебник/ А. П. Иванов. — СПб: Изд-во В. А. Михайлова, 2002.- 440 с.

7. Менеджмент [Текст] / под ред. М. М. Максимцова, А. В. Игнатьевой. – М.: ЮНИТИ, 2005.– 343 с.

8. Менеджмент организации [Текст] / под ред. З. П. Румянцевой, Н. А. Соломатика [и др.]. – М.: ИНФРА-М, 2007.– 432 с.

9. Мескон, М. Х., Альберт, М., Хедоури, Ф. Основы менеджмента [Текст]/ М. Х. Мескон, М. Альберт, Ф. Хедоури.– М..: Дело, 2003.–

702 с.

10. Молодчик, А.В. Менеджмент: стратегия, структура, персонал [Текст]/ А. В. Молодчик.– М.: ВШЭ, 2005.– 209 с.

11. Основы менеджмента [Текст] / под ред. Радугина А.А.– М.: Центр, 2007.– 432 с.

12. Основы менеджмента [Текст] / под ред. Д. Д. Вачугова.- М.: Высш. школа, 2003.-367 с.

13. Симоненко В.Д. Основы менеджмента [Текст]/ В.Д. Симоненко. – Брянск, 2001. – 154 с.