Актуальность работы обусловлена тем, что вопросами изучения страхового фонда в экономике занимается множество ученых на сегодняшний день. По проблемам страхового фонда написано множество научно-практического материала и исследование данной тематики в нашей работе будет уместным и поможет ответить на многие спорные вопросы.

Страховой фонд в современной экономике являются неотъемлемой частью всей финансовой политики хозяйствующих субъектов. Будь то предприятие или государство. Именно страховой фонд служат основой для реализации всех мероприятий и целевых ориентиров, которые были в планах и которые должны быть реализованы при помощи финансовых ресурсов.

Для того, чтобы все финансовые операции и программы в экономике были успешно реализованы, необходимо планировать финансовые расходы по средствам составления планового бюджета в зависимости от срока его реализации. В основном, все финансовые планы строятся на основе нескольких видов планирования: краткосрочного, среднесрочного и долгосрочного.

Вся система страхования и страховой фонд на сегодняшний день выступает ключевым фактором успешного развития экономических отношений в стране. Ведь именно страховые фонды призваны решать многие социально-экономические задачи, возложенные на государство. Страхование представляет собой объективно обусловленный вид экономической и социальной деятельности. В этом качестве оно может существовать и функционировать без всякого регулирования или влияния со стороны государства, развиваясь под влиянием собственных экономических законов, носящих объективный характер.

В современных условиях необходимо качественно новое решение проблемы неэффективного управления страховым фондом в РФ. В настоящее время в Российской Федерации происходит множество экономических потрясений, что не может не повлечь за собой различные неблагоприятные последствия, тяжесть которых наиболее ощущается категорией граждан с фиксированным доходом.

Проблема совершенствования механизма движения страховых резервов довольно актуальна в наше время, так как очень часто в различных источниках информации (Интернет, газеты, телевидение) мы можем заметить, что большинство граждан недовольны текущим состоянием данной сферы в РФ.

Объект исследования — страховой фонд. Предмет исследования — изучение особенностей страхового фонда. Цель работы — изучить текущее состояние страховых фондов в системе экономических резервов страны и совершенствование механизма их движения. Задачами данной работы являются:

Рынок: его сущность, функции, структура. Экономические субъекты ...

... Дифференцированные продукты Дифференцированная олигополия Монополистическая конкуренция Глава 2. Экономические субъекты рыночной экономики, .1 Понятие субъектов рыночной экономики Субъектов рыночного хозяйства достаточно много. Это производители и потребители, предприниматели ... ценных бумаг и т. д. В наиболее общем виде субъектов рыночной экономики объединяют в три большие группы. Рассмотрим их по ...

Изучить исторические аспекты развития страховых фондов

Исследовать понятие и сущность страхового фонда

- Рассмотреть формы организации страховых фондов и их характеристику

- Оценить роль Резервного фонда при Правительстве РФ в национальной экономике страны

Провести анализ динамики развития Резервного фонда при Правительстве РФ

- Выяснить направления совершенствования механизма движения страховых резервов РФ

Методы исследования: теоретические методы, необходимы для определения проблем, формулирования гипотез и для оценки собранных фактов, и системный подход — направление методологии научного познания, в основе которого лежит рассмотрение объекта как системы.

Научную основу работы составили нормативно-правовые акты, федеральные законы, периодические издания и литература, а также труды и работы отечественных и зарубежных авторов., таких как Александрова, Т. Г, Артамонов, А. П., Бакиров, А. Ф., Басовский, Л. Е., Василевская М.В., Веселовский, М. Я, Волков С.Г., Гвозденко, А. А. Зенчук А.А, Щукин А.Е..Тесля П. Н, Щербинин А.О. Трошин, А.Н. Усков А.Е., Безугла, В.А., Фадеев М.А. Журавин, С.Г, Капица Л. М., Бартенев С. А., Большакова И. И.и тд.

Структура работы. Работа состоит из введения, содержащего в себе предмет, объект, цели и задачи работы, двух глав, в которых раскрывается тематика работы, заключения и списка использованной литературы.

1. Теоретические особенности механизма функционирования страхового фонда

1 Исторические аспекты развития страховых фондов

Страховая деятельность в процессе эволюции прошла несколько параллельных и взаимосвязанных этапов: от применения последовательной рас- кладки ущерба до предыдущей, от индивидуального противостояния опасностям к коллективному, приобретая черты то налога, то займы, используя то преимущественно натуральные взносы и вы- платы, то преимущественно денежные. На каждом из указанных этапов появлялись новые, более совершенные способы страховой защиты, которые играли то доминирующую роль, то уступали ее. 2

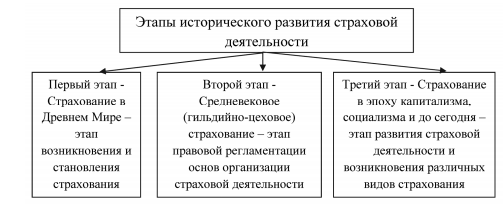

Сегодня, как и раньше, существует много спорных вопросов, связанных со страхованием: существовало ли оно в эпоху Античности и Средневековья и какие исторические корни его развития. Учеными принято выделять следующие исторические этапы развития страховых фондов, которые схематично отображены на рисунке 1.

Рис 1.1 Этапы развития страховых фондов и

Как можно заметить из рисунка 1, условно все этапы возникновения и развития страховых фондов подразделяют на три временных отрезка: 3

- Страхование в Древнем мире. Данный этап многие ученые отождествляют с появлением первых социально-правовых институтов

- Средневековое страхование. Данный этап можно охарактеризовать правовой регламентации и структурированной страховой деятельности

- Страхование в эпоху капитализма. Данный этап характеризуется тем, что в нем идет активное развитие страховой деятельности и появляются различные виды страхования.

Рис 1.2 Факторы возникновения страховых фондов

Учет расчетов с внебюджетными фондами

... рассмотрение состава внебюджетных фондов, ознакомление с методикой начисления страховых взносов, изучение документального отражения учета расчетов организации с внебюджетными фондами. Объектом исследования является предприятие (организация). Предметом исследования выступают расчеты организации с внебюджетными фондами. При подготовке к курсовой работе были изучены ...

Основой для возникновения страхования и страховых фондов стали объективные и субъективные факторы, а именно: 3

- наличие опасностей, способных вызвать имущественные или материальные убытки, наступление которых невозможно предупредить (объективный фактор);

- появление у людей страха за сохранность материальных и личных нематериальных благ (субъективный фактор);

- необходимость, а также желание и стремление людей бороться доступными методами и способами с опасностями, предупреждая и ликвидируя вредные последствия (сочетание объективного и субъективного факторов) и тд.

Прямое участие государства в становлении страховой системы защиты имущественных интересов обусловливается необходимостью:

- во-первых, предоставления гарантий социальной защиты определенных групп населения и проведением обязательного государственного страхования за счет бюджетных средств; 4

во-вторых, определением основ и порядка участия государства в страховании некоммерческих рисков для защиты инвестиций, в том числе и иностранных, в страховании экспортных кредитов;

- в-третьих, предоставлением дополнительных гарантий тем средствам страховщиков, которые размещаются в форме специальных нерыночных государственных ценных бумаг с гарантированным доходом;

- в-четвертых, созданием целевых резервов, компенсирующих несостоятельность отдельных страховых организаций при исполнении ими обязательств по договорам долгосрочного страхования жизни и пенсионного страхования граждан. 5

Таким образом, подводя небольшой итог можно сказать о том, что страховой фонд является важнейшим элементом в системе страховой деятельности, возникновение и развитие которого обусловлено несколькими причинами: наличием опасностей, способные вызвать убытки, появлением страха за сохранность благ и объективная необходимость.

1.2 Понятие и сущность страхового фонда

Прежде тем, как переходить к изучению страхового фонда, необходимо выяснить, что из себя представляет система страхования в целом. 6

Согласно определению, данному Н.Н. Внуковой, «страхование — вид предпринимательской деятельности, который обусловлен противоречиями, существуют не только между человеком и природой в целом, так и людьми, основанный на аккумулировании финансовых и материальных ресурсов юридических и физических лиц с целью возмещения им убытков, причиненных стихийными бедствиями, несчастными случаями, риском гибели, некомпетентным деятельностью работников предприятий, государственных структур и предприятий».

По мнению С.Л. Ефимова, «страхование — это способ возмещения убытков, полученных одним лицом за счет их распределения между многими лицами». Данные определения дополняют друг друга, так как содержат как функциональный, так и содержательный подход к данной совокупности отношений. Сущность страхования как экономического явления, его общественное назначение и место в экономике отражают функции страхования. 6

Как страхование — необходимый элемент производственных отношений, так и страховые фонды являются необходимым элементом финансовой системы, процесса общественного воспроизводства в целом. Это связано с возмещением материальных потерь в процессе общественного производства в целом. Важнейшим условием нормального воспроизводственного процесса является его непрерывность и бесперебойность.

Организация и гос.регулирование страховой деятельности

... страхования в Российской Федерации; определение перспектив развития страхования и государственного регулирования страховой деятельности в Российской Федерации. Объектом исследования в дипломной работе является рынок страховых услуг в Российской Федерации. В работе использовались следующие методы исследования: сравнительный, трендовый анализы. Предметом дипломной работы является страхование ...

Большинство ученых выделяют следующие функции страхования. Схематично, отобразим их на рисунке 1.3.

Рис 1.3 Функции страхования

По составу функций страхования нет единого мнения. Профессор Л.И. Рейтман определил следующие функции страхования: 7

- распределительную,

2. рисковую,

- предупредительную,

- сберегательную

- контрольную.

Страховой фонд в форме страховых резервов предназначен на возмещение ущерба при различных непредвиденных неблагоприятных явлениях, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. В то же время обоснованным является выделение сберегательной функции страхования. Эта функция является одной из центральных функций страхования, поскольку в структуре национальной и зарубежной страховой премии на страхование жизни приходится до 50% и более. Выделение контрольной функции страхования, по нашему мнению, является надуманным, так как не соответствует содержанию страхования, и конкретных форм общественных потребностей в страховании. 8

Рис 1.4 Виды страховых фондов

Для того чтобы в соответствии с требованиями экономической категории страховой защиты общественного производства проводить в жизнь защитные меры, необходимо обособление части валового национального продукта для предупреждения и возмещения материального ущерба, т.е. формирование страхового фонда. 8 Тем самым страховая защита общественного производства находит свое материальное воплощение в страховом фонде, который представляет собой совокупность различных страховых натуральных запасов и денежных страховых фондов.

1.3 Формы организации страховых фондов и их характеристика

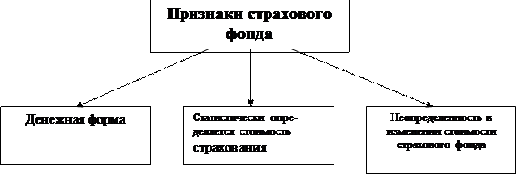

Страховой фонд представляет собой совокупность натуральных и денежных запасов общества, которые предназначены для предупреждения и возмещения ущерба, наносимого стихийными бедствиями и чрезвычайными обстоятельствами. 9

Учеными принято выделять следующие основные признаки страховых фондов, которые схематично отображены на рисунке 1.5.

Рис 1.5 Признаки страхового фонда

Как можно заметить из рисунка 1.5., к признакам страхового фонда принято относить:

- Денежные формы 10

- Неопределенность и изменение стоимости

- Статистически определяется стоимость

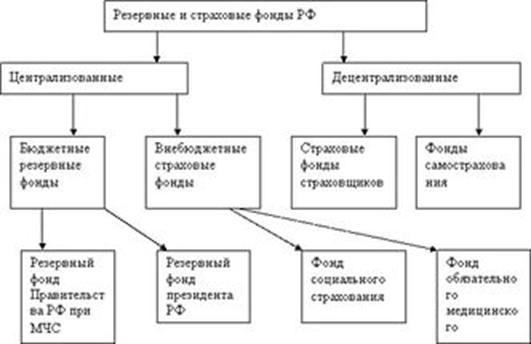

Принято выделять несколько форм организации

- государственный централизованный страховой (резервный) фонд;

- фонд самострахования;

- страховой фонд, формируемый страховой организацией.

- фонд страховщиков и тд.

В самом общем виде, механизм формирования государственного страхового фонда производится в централизованном порядке за счет общегосударственных ресурсов. Государственные страховые фонды условно делят на централизованные и децентрализованные.

Состояние и перспективы развития пенсионного фонда в России

... пенсионного фонда РФ; проследить динамику и перспективы развития пенсионного фонда России; ознакомиться с сущностью и результатами пенсионной реформы; определить роль Пенсионного фонда России ... В России обязательное государственное социальное страхование представлено тремя внебюджетными фондами: пенсионным; обязательного медицинского страхования; социального страхования. Пенсионный фонд Российской ...

Рис 1.6 Структура государственных страховых фондов

Данный фонд может формироваться двумя разными формами:

- натуральной формой

- денежной формой

Основной целью создания данного фонда является возмещение ущерба, которое вызвано крупномасштабными авариями, стихийными бедствиями, а также необходимость устранения их последствий. 11

В отличие от государственного страхового фонда, фонд самострахования имеет организационно обособленный характер, формируется за счет натуральных и денежных запасов хозяйствующих субъектов. Назначение данного фонда проявляется в том, что он обеспечивает бесперебойную деятельность субъекта, а также его финансовую устойчивость <#»894902.files/image007.jpg»>

- Рис 2.1 Динамика ВВП за 2008-2015 год

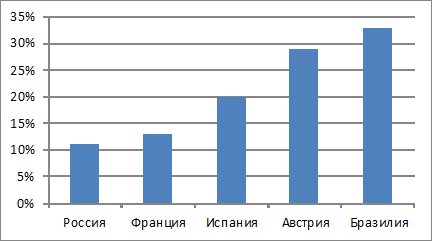

На развитие банковской системы критическое влияние имеют темпы экономического роста. Так, в России отношение активов банковского сектора к ВВП составляет 76%, тогда как, например, в Китае — около 150%, а в Евросоюзе — около 300% (рисунок 2.2).

Совокупный капитал российских банков составляет около 10% ВВП, а в Бразилии, Австрии — более 30% 14

Рис 2.2 Совокупный капитал банков к ВВП

За последние годы, наблюдается и падение номинального ВВП России. В общем виде динамика данного показателя отображена на рисунке 2.3.

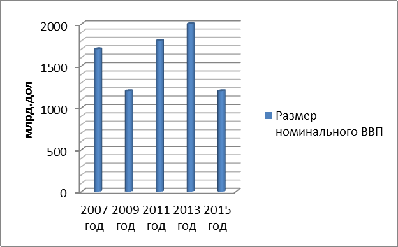

Рис 2.3 Размер номинального ВВП России, млрд. долларов США

Как можно заметить из рисунка 2.3., размер номинального ВВП в РФ после кризиса 2008 года находился в упадке и показатель был равен 1200 млрд.дол, однако после данного кризиса, начиная с 2011 по 2014 года, данный показатель увеличивался. Однако начиная с 2015 года можно наблюдать существенный спад

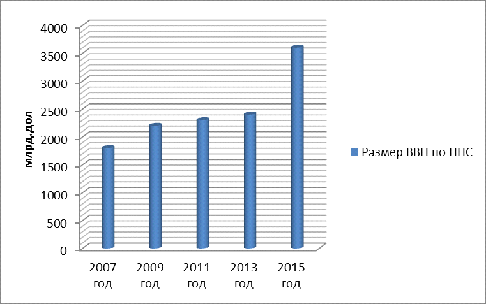

Рассмотрим показатель ВВП по ППС России за аналогичный период и отобразим динамику показателей графически на рисунке 2.4.

Рис 2.4 Размер ВВП по ППС России, млрд. долларов США

Как можно заметить из рисунка 2.4, размер ВВП по ППС России имеет относительно положительную динамику вплоть то 2015 года. Однако, как было замечено раннее, данный показатель за последние годы снижается

В то время как государство достаточно консервативно подходило к внешним заимствованиям, корпоративный сектор и банки активно пользовались возможностью получения дешевых кредитов у иностранных финансовых структур, а также реструктуризацией задолженности.

Сырьевая зависимость экономики России

... - на стратегию инновационного развития экономики, полу-инновационного развития или инновационного развития сырьевого комплекса? На этот счет есть разные мнения. Самое главное понять, исчерпала себя сырьевая экспортно-ориентированная стратегия или не исчерпала. Россия считается ...

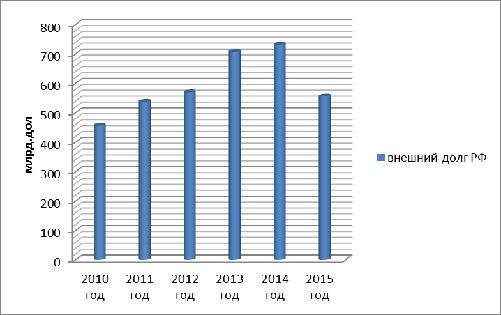

Рис 2.5 Динамика внешнего долга России 2010-2015 гг ( в млрд дол)

В результате внешний долг корпоративного сектора за четыре года с 1.07.2010 по 1.07.2015 гг. вырос на 163 млрд. долл. или на 57%. На рисунке 2.5. показана динамика внешнего долга страны по состоянию на 1 июля каждого года.

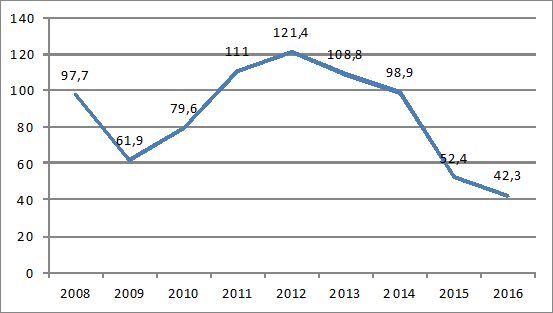

Поскольку экономика нашей страны находится в сильной зависимости от ее экспортной деятельности, в особенности торговой деятельности нефтяных компаний, то воздействие движения цен на нефть имеет существенный характер. Цены на нефть определяются высокой волатильностью, то есть изменяются весьма часто и в достаточно широких диапазонах. Это особенно ярко отражено в событиях прошедшего двухлетнего периода. Если в июне 2014г. цена на баррель нефти марки Brent (эталонная марка нефти, добываемая в Северном море) доходила до 115 долл. США/барр., то в середине января 2016г. она упала до рекордной с 1990-х годов отметки в 27,5 долл. США/барр.

Однако, уже к середине апреля 2016г., котировки достигли уровня в 44-46 долл. США/барр. Таким образом, одним из основных факторов нестабильности российской банковской системы является искусственное снижение цены на нефть (см. рис.2.6).

Рост цен на энергоносители отражается на повышении объемов банковских операций, остатков на расчетных счетах организаций и качестве выданных кредитов. Однако спад цены на нефть оказывает отрицательное воздействие на экономику страны и банковскую систему в целом, поскольку резкое падение цены на нефть провоцирует значительные изменения в динамике курса рубля.

Рис 2.6 Динамика среднегодовых цен на нефть марки Brent за 1 баррель, долл. США

Таким образом, снижение цен на нефть приводит к девальвации национальной валюты (рис.2.7).

Снижение цены на нефть негативно влияет на динамику курса рубля, а именно приводит к его ослаблению. Это приводит к обесцениванию стоимости российских активов и подрывает устои российской экономики. Так, спровоцированный изменением цены на нефть драматический рост курса рубля по отношению к доллару США выразился в более чем двукратном обесценивание национальной валюты по отношению к предкризисному периоду. 15

Рис 2.7 Динамика среднегодового курса рубля к доллару

Таким образом, мы видим, что иностранные правительства воспользовались ошибочной политикой ЦБ РФ и нанесли удар по российской экономике. Для купирования последствий удара Центральный банк был вынужден поднять ключевую ставку до 17% и начать проводить валютные аукционы в форме РЕПО. Если вторая мера помогла заемщикам взять кредиты внутри страны и погасить свою задолженность перед иностранцами, то повышение ключевой ставки, снизив спекуляцию на финансовых рынках, поставило под угрозу развитие реального сектора, так как повлияло на рост ставок по кредитам для компаний и населения. Это потребовало принятие мер по льготному кредитованию особо важных проектов развития экономики.

Резервный фонд способствует стабильности экономического развития страны, уменьшая инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от экспорта невозобновляемых природных ресурсов.

Паевые инвестиционные фонды в современной экономике

... доли в котором управляющая компания предлагает приобрести инвесторам. Вкладывая денежные средства в паевой инвестиционный фонд, инвестор фактически заключает с управляющей компанией договор доверительного управления и ... тему в целях привлечения рядовых граждан к коллективным инвестициям, для развития экономики РФ и повышения жизненного уровня населения. Целью данной работы является исследование ...

Фонд способствует стабильности экономического развития страны, является одним из основных инструментов связывания излишней ликвидности, уменьшает инфляционное давление, снижает зависимость национальной экономики от неблагоприятных колебаний поступлений от экспорта сырьевых товаров. 16

Подводя небольшой итог можно сказать о том, что средства Фонда могут быть использованы на покрытие дефицита федерального бюджета при снижении цены на нефть ниже базовой цены. Если накопленный объем средств Фонда превышает 500 млрд. рублей, сумма превышения может быть использована на иные цели. Объем использования средств Фонда определяется федеральным законом о федеральном бюджете на соответствующий финансовый год.

Средствами Фонда управляет Министерство финансов Российской Федерации. Порядок управление определяется Правительством Российской Федерации. Отдельные полномочия по управлению средствами Фонда могут осуществляться Центральным банком Российской Федерации по договору с Правительством Российской Федерации.

2.2 Анализ динамики развития Резервного фонда при Правительстве РФ

Последние десятилетия характеризуются фундаментальными изменениями роли и места России в мире и, соответственно, появлением новых вызовов и угроз во внутренней и внешней политике и экономике. Это предполагает поиск новых подходов к обеспечению национальной безопасности

С одной стороны, правительство не имело достаточно средств для дальнейшего наращивания совокупного спроса, с другой, дополнительные деньги, поступающие в экономику, приводили лишь к запуску инфляционной спирали и стерилизовались путем роста цен. Встал вопрос необходимости поиска новых подходов к экономической политике.

Страховые фонды являются неотъемлемым механизмом макроэкономической стабилизации в России. Резервный фонд и Фонд национального благосостояния РФ были созданы 30 января 2008 г. в результате разделения средств Стабилизационного фонда РФ и представляют собой часть средств федерального бюджета, которые подлежат особому учету, управлению и использованию.

Резервный фонд РФ призван обеспечивать сбалансированность федерального бюджета в случае снижения цен на нефть на мировых рынках. Фонд национального благосостояния РФ предназначен для обеспечения софинансирования добровольных накоплений граждан и покрытия дефицита бюджета Пенсионного фонда РФ.

Одной из характерных черт развития экономики страны в межкризисный период было наращивание внешнего долга. В то время как государство достаточно консервативно подходило к внешним заимствованиям, корпоративный сектор и банки активно пользовались возможностью получения дешевых кредитов у иностранных финансовых структур, а также реструктуризацией задолженности. 21

По итогам второго квартала 2016 продолжилось падение ВВП и промышленного производства. Ожидаемое снижение темпов падения не произошло. Наоборот, спад промышленного производства ускорился. Большую роль играет низкая покупательная активность населения, продолжающийся спад инвестиций, дорогие кредитные ресурсы. Единственным положительным моментом выступает ослабление рубля, которое, в то же время, приводит к росту цен на комплектующие, оборудование и т.д. От ослабления рубля выигрывают лишь экспортеры. В то же время можно говорить о том, что российская экономика начинает искать дно кризиса.

Фонд социального страхования Российской Федерации, его правовой ...

... Фонда. Сейчас Фонд социального страхования Российской Федерации является вторым по объему аккумулируемых средств государственным внебюджетным фондом. К полномочиям федеральных органов государственной власти в системе обязательного социального страхования относятся: установление основ правового регулирования обязательного социального страхования; ...

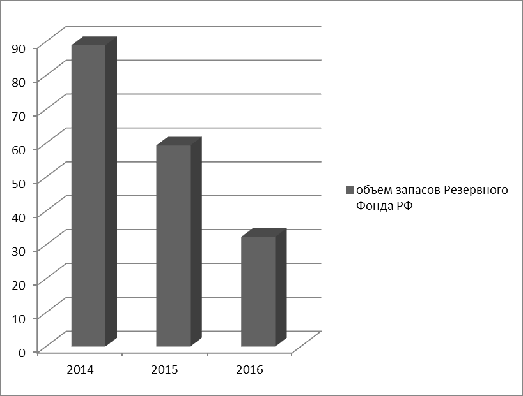

Средства Резервного фонда РФ (не полностью, а только их часть) были использованы для покрытия бюджетного дефицита, что позволило смягчить силу внешнего экономического шока в России и стабилизировать социально-экономическую ситуацию в стране. За все время своего существования, из Резервного фонда РФ было изъято на покрытие дефицита федерального бюджета 5 трлн. руб., в том числе: в 2008 — 2009 гг. — 4,1 трлн. руб. и за первые 8 месяцев 2015 г. — 0,9 трлн. руб.

Средства Фонда национального благосостояния РФ использовались для размещения на фондовом рынке и предоставлялись российским кредитным организациям в рамках реализации мер по поддержке стабильности финансовой системы Российской Федерации. Расходование средств Фонда национального благосостояния РФ стало производиться с 2010 г. исключительно на софинансирование добровольных пенсионных накоплений граждан. 17

Суммы такого расходования крайне незначительны и за 6 лет составили 34,3 млрд. руб., в том числе в 2015 г. — 9,4 млрд. руб.. Расходование средств Фонда благосостояния на покрытие дефицита бюджета Пенсионного фонда РФ не производилось.

На 1 сентября 2016 г. основная доля средств обоих фондов (88,1%) была размещена за рубежом. При этом все средства Резервного фонда РФ и 71,5% средств Фонда национального благосостояния РФ были размещены за рубежом. Валютный состав обоих фондов выглядел следующим образом: 751,1 млрд. руб.; 62,9 млрд. долл. США; 50,3 млрд. евро; 8,8 млрд. фунтов стерлингов. Доля активов фондов, номинированных в иностранной валюте, составляла 92,8%. В этих целях по состоянию на 1 сентября 2015 г. было размещено:

- на депозитах Внешэкономбанка — 195,03 млрд. руб. и 6,25 млрд. долл. США;

- в ценных бумагах российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 112,63 млрд. рублей и 1,21 млрд. долларов США;

- на депозитах в ВТБ и Газпромбанке в целях финансирования самоокупаемых инфраструктурных проектов -164,43 млрд. рублей.

в привилегированных акциях кредитных организаций — 278,99 млрд. рублей.

Рис 2.8 Динамика объема запасов денежных средств Резервного фонда РФ ( в млрд.дол)

Создавая страховые фонды и формируя финансовые резервы, государство увеличивает объем внутренних сбережений в национальной экономике. Резервный фонд и Фонд национального благосостояния РФ являются макроэкономическими параметрами. Поэтому формирование и использование их средств должно быть увязано с общей системой макроэкономического равновесия (на денежном, валютном и проч. рынках).

23

Такая увязка должна осуществляться на основе взаимной координации действий Правительства РФ и Центрального банка РФ. В свое время создание Стабилизационного фонда РФ было связано главным образом не с решением проблем бюджетной сбалансированности из-за колебаний цен на нефть, а для создания не эмиссионного источника средств для Центрального банка РФ в целях проведения денежной стерилизации.

Ипотечное страхование на примере ВСК «Страховой дом»

... страхования, направлений оптимизации системы ипотечного страхования в ВСК «Страховой дом». Рекомендации, предложения и выводы, изложенные в работе, могут использоваться для повышения эффективности страховой деятельности в сфере ипотечного страхования ВСК «Страховой дом». Дипломная работа ... Особенности управления кредитным риском при ипотечном кредитовании // Материалы 2-ой Международной научной ...

Подводя небольшой итог можно сказать о том, что значение грамотного управления финансами для успешного экономического развития страны трудно переоценить. Особенно важно формирование научного фундамента для разработки и осуществления практических мер в области управления финансами в условиях рыночной экономики с присущей ей жесткой конкуренцией и непредсказуемостью многих параметров развития.

2.3 Совершенствование механизма движения

На сегодняшний день, система государственных финансов РФ и вся финансовая система страны в целом, имеет несколько существенных проблем, среди которых: 22

- Проблемы банковского сектора, такие как падение ликвидности, сокращение ресурсной базы, кризис внешней задолженности, потеря собственного капитала. В условиях эскалации угрозы кризиса ликвидности особую важность приобретает проблема низкого уровня капитализации банковской системы;

- Увеличение государственной задолженности;

- Сокращение средств в Резервном Фонде РФ и Фонде национального благосостояния

- Мировая финансовая нестабильность экономики

- Рост инфляции и тд.

Все вышеназванные проблемы государственных и муниципальных финансов в РФ являются существенными преградами для развития экономики всего государства.

Существуют различные точки зрения о том, какие шаги нужно предпринять по восстановлению экономики. Все зависит от масштабов экономического спада, а также от особенностей экономической модели.

Большинство ученых экономистов сходятся на том, что для преодоления проблем в сфере государственных и муниципальных финансов в РФ необходимо принимать целый комплекс мероприятий, таких как:

- Укрепление национальной валюты

- Рекапитализация банковской системы

- Снижение налоговой нагрузки с предприятий

- Сокращение расходных статей бюджетов и тд.

Для того, чтобы повысить прозрачность страховых резервов требуется:

- создать отдельный интернет-сайт, посвященный функционированию российских страховых фондов.;

- размещать на страницах интернет-сайта информацию о динамике индекса фактической доходности Резервного фонда и Фонда национального благосостояния, а также риск-параметры инвестиций фондов с начала функционирования с периодом отставания, равным полугодию;

- регулярно размещать годовые отчеты о функционировании страховых фондов, в которых должны быть раскрыты доходность и риски, а также описаны эффекты от осуществления инвестиций в инфраструктурные проекты. В дальнейшем рекомендуется перейти на квартальные отчеты;

- проводить независимую аудиторскую проверку годового отчета о формировании и использовании средств страховых фондов.

Несмотря на то, что всего 0,88% средств Резервного Фонда РФ переведены в национальную валюту и использованы внутри государства для стимулирования инфраструктуры, это является значительными альтернативными издержками в современной экономической обстановке. 24

В данной ситуации средства Резервного Фонда не возобновляемы и не приносят пассивного дохода от вкладов в долгосрочные ценные бумаги в иностранной валюте, которая, к тому же, сохранила бы покупательную способность вложенных средств. Эффективность использования денежных средств должна являться основой стимулирования национальной экономики особенно в период экономического кризиса. 26

Средства Резервного Фонда направляются на софинансирование добровольных пенсионных накоплений граждан России, покрытие дефицита и должны стать источником регулирования активов бюджета Пенсионного фонда Российской Федерации, поэтому сегодняшние потери могут отразиться серьезными проблемами в будущем.

На современном этапе целесообразно оставить управление портфелями российских страховых фондов под оперативным управлением Центрального банка Российской Федерации. Это обеспечит безопасность и суверенитет средств фондов за рубежом. На основе имеющейся инфраструктуры Банка России целесообразно создать Инвестиционное управление Банка России. В целях нивелирования зависимости федерального бюджета от цен на нефть следует проводить антициклическую бюджетную политику. При снижении цен на нефть экономически целесообразно рассчитывать не дополнительные доходы, а все конъюнктурные доходы федерального бюджета для эффективного управления ими.

С учетом этих негативных тенденций и введенных международных санкций против России стало очевидным, что сформированная в нашей стране внешнеэкономическая политика не эффективна и не устойчива, не отвечает современным требованиям обеспечения национальной экономической безопасности. При этом следует отметить, что эти негативные тенденции не должны послужить поводом безнадежности попыток вывести российскую экономику на путь модернизации и самостоятельного развития. В этих условиях особую роль играет государство как ключевой субъект крупномасштабных экономических структурных изменений.

Подведем итог по второй главе: в ней были рассмотрены вопросы, связанные с изучением роли Резервного фонда при Правительстве РФ в национальной экономике страны, исследована динамика развития Резервного фонда при Правительстве РФ, а также исследован вопрос совершенствования механизма движения страховых резервов РФ.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Страхование — это способ возмещения убытков, полученных одним лицом за счет их распределения между многими лицами». Страхование призвано выполнять следующие функции:

- распределительную,

- рисковую,

- предупредительную,

- сберегательную

- контрольную.

Страховая деятельность в процессе эволюции прошла несколько параллельных и взаимосвязанных этапов. Учеными принято выделять следующие исторические этапы развития страховых фондов:

- Страхование в Древнем мире. Данный этап многие ученые отождествляют с появлением первых социально-правовых институтов

- Средневековое страхование. Данный этап можно охарактеризовать правовой регламентации и структурированной страховой деятельности

- Страхование в эпоху капитализма. Данный этап характеризуется тем, что в нем идет активное развитие страховой деятельности и появляются различные виды страхования.

Страховой фонд представляет собой совокупность натуральных и денежных запасов общества, которые предназначены для предупреждения и возмещения ущерба, наносимого стихийными бедствиями и чрезвычайными обстоятельствами. К признакам страхового фонда принято относить:

- Денежные формы

- Неопределенность и изменение стоимости

- Статистически определяется стоимость

Принято выделять три формы организации

- государственный централизованный страховой (резервный) фонд;

- фонд самострахования;

- страховой фонд, формируемый страховой организацией.

В самом общем виде, механизм формирования государственного страхового фонда производится в централизованном порядке за счет общегосударственных ресурсов. Государственные страховые фонды условно делят на централизованные и децентрализованные. Данный фонд может формироваться двумя разными формами:

- натуральной формой

- денежной формой

В отличие от государственного страхового фонда, фонд самострахования имеет организационно обособленный характер, формируется за счет натуральных и денежных запасов хозяйствующих субъектов.

Страховой фонд страховой организации формируется исключительно в денежной форме. Создание данного фонда можно определить большим количеством участников (страхователей), которые уплачивают страховые взносы.

На сегодняшний день, система государственных финансов РФ и вся финансовая система страны в целом, имеет несколько существенных проблем, среди которых:

- Проблемы банковского сектора

- Увеличение государственной задолженности;

- Сокращение средств в Резервном Фонде РФ и Фонде национального благосостояния

- Мировая финансовая нестабильность экономики

- Рост инфляции и тд.

Большинство ученых экономистов сходятся на том, что для преодоления проблем в сфере государственных и муниципальных финансов в РФ необходимо принимать целый комплекс мероприятий, таких как:

- Укрепление национальной валюты

- Рекапитализация банковской системы

- Снижение налоговой нагрузки с предприятий

- Сокращение расходных статей бюджетов и тд.

Резервный фонд РФ призван обеспечивать сбалансированность федерального бюджета в случае снижения цен на нефть на мировых рынках. Фонд национального благосостояния РФ предназначен для обеспечения софинансирования добровольных накоплений граждан и покрытия дефицита бюджета Пенсионного фонда РФ

Таким образом, на основании всего вышеизложенного можно сказать о том, что страховые фонды являются важнейшим элементом в экономической системе страны.

Список использованной литературы

I. Нормативно-правовые материалы

-Федеральный Закон «Об организации страхового дела в Российской Федерации» от 27.11.1992 N 4015-1 (ред. от 03.07.2016).

II. Специальная литература

-Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. М.: Институт новой экономики, 2014. 356 c.

-Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. М.: Страховая пресса, 2014. 986 c.

— Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. М.: Финансы и статистика, 2016. 304 c.

-Василевская М.В. Роль государства в рыночной экономике // Известия высших учебных заведений. Проблемы полиграфии и издательского дела. 2014. № 1. С. 165-169.

-Веселовский, М. Я. Страховой сервис / М.Я. Веселовский. М.: Альфа-М, Инфра-М, 2014. 288 c.

-Волков С.Г. Роль государства в активизации процессов экономики // Экономика сельского хозяйства. Реферативный журнал. 2011. № 1. С. 22.

-Гвозденко, А. А. Основы страхования / А.А. Гвозденко. М.: Финансы и статистика, 2014. 320 c.

-Зенчук А.А. Организация работы системы страхования // Обязательное медицинское страхование в Российской Федерации. 2013. № 4. С. 25-26.

-Капица Л. М., Бартенев С. А., Большакова И. И. и др.; Макроэкономика: учебник. Базовый курс./ под ред. А. С. Булатова. Юрайт, 2014. С. 90.

12. Косаренко, Н. Н. Правовое обеспечение публичных интересов в сфере страхования / Н.Н. Косаренко. М.: Wolters Kluwer, 2015. 312 c.

-Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. М.: Флинта, 2014. 208 c.

-Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. М.: ИНФРА-М, 2016. 320 c.

-Страхование: учеб. / под ред. Т.А. Федоровой. 2-е изд., перераб. и доп. М.: Экономистъ, 2015. 875 с.

-Страхование. М.: Лениздат, 2014. 256 c.

-Страхование: учебник / под ред. В.Д. Базилевича. Киев: Знание, 2015. 119 с.

-Усков А.Е., Безугла, В.А. Страхование: учеб. пособие / В.А. Безугла, И.И. Постил, Л.П. Шаповал. Киев: Центр учебной литературы, 2011. 582 с.

— Фадеев М.А.Журавин, С.Г. Краткий курс истории страхования / С.Г. Журавин. М.: Анкил, 2015. 112 с.

-Федотов Д.Ю. Внебюджетные фонды России: курс лекций / Д.Ю. Федотов. Иркутск: Изд-во БГУЭП, 2014. 218 с.

-Финансþы: учебник / под ред. А.И. Архипова, И.А. Погосþова. М.: «Просþпект», 2014. Сþ. 353-295.

-Финансþы: учебник / под ред. Г.Б. Поляка. 3-е изд. М.: «ЮНИТИ», 2014. Сþ. 37-39.

-Чернецов С. А. Развитие финансовой системы Российской Федерации: Учебное пособие / С.А. Чернецов. М.: Магистр: НИЦ ИНФРА-М. 2014. 320 с.:

-Шимширт Н. Д. Управление государственными и муниципальными финансами: Учебник / Н.Д. Шимширт, Н.В. Крашенникова. М.: Альфа-М: НИЦ ИНФРА-М. 2014. 352 с.

-Щукин А.Е..Тесля П. Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. М.: НИЦ Инфра-М. 2015. 174 с.

-.Щербинин А.О. Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. М.: НИЦ ИНФРА-М, 2015. 332 c.

-Экономическая теория. Макроэкономика-1, 2. Метаэкономика. Экономика трансформаций [Электронный ресурс]: учебник/ Г.П. Журавлева [и др.]. Электрон. текстовые данные. М.: Дашков и К. 2014. 919 c

-Экономическая теория. Экспресс-курс / под общ. ред. А.Г. Грязновой и др. М.: КноРус, 2010. 188 с.. Интернет-ресурсы

— www.gks.ru.

— www.minfim.ru.

— www.fsfr.ru.