В преддверии ХХI века наша страна начала переход к рыночной экономике, рыночному хозяйственному механизму. Многие проблемы нам приходится решать впервые. Прощаясь с административно-командной системой в экономике и в обществе, мы тем самым лишь создаем предпосылки для рыночного хозяйства, становление которого не может произойти в одночасье. И в основном сложность задачи состоит в том, что до сих пор никто в мире не переводил на рыночные рельсы столь громадный хозяйственный комплекс, каким является российская экономика. Нет исторических аналогов этому процессу.

В настоящее время одним из самых распространенных рыночных структур являются монополии и олигополии. Однако в чистом виде монополии сохранились лишь в немногих отраслях экономики. Наиболее же преобладающей формой современной рыночной структуры является олигополия. Именно исследованию олигополии и посвящена настоящая курсовая работа. В ней мы будим рассматривать различные виды, особенности и общую характеристику олигополии.

I . Олигополия и её характерные особенности

Олигополия — это рыночная структура, при которой в реализации какого-либо товара доминирует очень немного продавцов, а появление новых продавцов затруднено или невозможно. Товар, реализуемый олигополистическими фирмами, может быть и дифференцированным и стандартизированным.

Олигополия является одной из самых распространенных структур рынка в современной экономике. Почти все технически сложные отрасли промышленности: металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др., имеют именно такую структуру.

Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм (от 2 до 10ю).

Однако в олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными часто действует немало мелких фирм (и здесь, как и при монополистической конкуренции может проявить себя патиентной стратегия конкурентной борьбы).

Но на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность (ведущих компаний) определяет развитие событий.

Формально к олигополистическим обычно относят те отрасли, где четыре крупнейшие фирмы производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции. Конечно, установление такой количественной границы во многом условно. Тем не менее, два названных типа рынка имеют и качественные отличия друг от друга.

Монополистическая конкуренция

... образом: Чистая монополия Дуополия Олигополия Монополистическая конкуренция с дифференциацией продукта 1 ... производства. 5. Вступлению в отрасль могут препятствовать и ... конкуренция» поистине уникальное значение в экономике. Почему? Дело, прежде всего, в том, что «совершенная конкуренция» ... работ, продуктов, услуг. В этом смысле справедливо классическое утверждение о том, что только рыночная конкуренция ...

Отрасль приобретает олигополистическую структуру в том случае, если крупный размер фирмы обеспечивает существенную экономию на затратах и, следовательно, если крупные фирмы в ней имеют значительные преимущества над мелкими.

Большая доля в выпуске продукции обеспечивает фирмам-олигополистам значительную степень контроля над рынком. Уже каждая из фирм в отдельности достаточно велика, чтобы оказывать влияние на положение в отрасли. Так, если олигополист решит уменьшить выпуск продукции, это приведет к повышению цен на рынке. А если несколько олигополистов начнут проводить общую политику, то их совместная рыночная власть и вовсе приблизится к той, которой обладает монополия.

Существует много моделей олигополии, и ни одну из них нельзя считать универсальной.

Огромную роль при определении модели олигополии играет характер взаимоотношений между конкурирующими на рынке фирмами. В этом состоит уникальная особенность олигополии. При всех других типах рыночных структур значение индивидуальной политики фирм-конкурентов невелико. В условиях совершенной и монополистической конкуренции на рынке действует такое множество фирм, что особенности поведения каждой из фирм-конкурентов не поддаются учету. А при монополии конкурентов вообще нет. И только на олигополистическом рынке решение каждого из немногочисленного круга фирм-олигополистов сказывается на всех остальных и на отрасли в целом самым непосредственным образом.

1.1 Отличия олигополии

Отличия, на которых базируется модель олигополии как особого типа рыночная структура, немногочисленны и более реалистичны по сравнению с допущениями, лежащими в основе моделей, например, совершенной конкуренции или монополии.

1. Влияние понятия однородности продукции. Если в модели совершенной конкуренции однородность продукции, выпускаемой (продаваемой) разными экономическими агентами, является одним из важнейших допущений, а неоднородность, или дифференциация, продукции является определяющим допущением в модели монополистической конкуренции, то в случае олигополии продукция может быть как однородной, так и неоднородной. В первом случае говорят о классической, или однородной, олигополии, во втором о неоднородной, или дифференцированной, олигополии. В теории удобнее рассматривать однородную олигополию, но если в действительности отрасль выпускает дифференцированную продукцию (множество субститутов), мы можем в аналитических целях рассматривать это множество субститутов как однородный агрегированный продукт.

Олигополия называется классической (или однородной), если фирмы в отрасли выпускают однородную продукцию, и дифференцированной (или неоднородной), если фирмы в отрасли производят неоднородную продукцию.

2. Немногочисленность продавцов, которым противостоит множество мелких покупателей. Это значит, что покупатели на рынке олигополии являются ценополучателями, поведение отдельного индивида не влияет на рыночные цены. С другой стороны, сами олигополисты являются ценоискателями, поведение каждого из них оказывает ощутимое влияние на цены, которые могут получить за свою продукцию соперники.

Специфика барьеров входа фирм на рынок в экономике России

... нестратегическими факторами рыночной структуры. Другой тип барьеров - барьеры, вызванные стратегическим поведением фирм, действующих на рынке (стратегическое ценообразование, ограничивающее вход потенциальных конкурентов в отрасль, стратегическая политика в области расходов на исследования и ...

3. Возможности входа в отрасль (на рынок) варьируют в широких пределах: от полностью блокированного входа (как в модели монополии) до

относительно свободного. Возможность регулировать вход, равно как и необходимость учитывать при принятии решений возможную реакцию соперников, формирует стратегическое поведение олигополистов.

1.2 Основные теории олигополии

В течение ряда лет многие экономисты предлагали различные формальные теории олигополии. Целью таких теорий является определение равновесной цены и объема выпуска для олигополистической фирмы. Что же касается отрасли, целью выступает определение таких характеристик рыночной структуры, как количество фирм, степень концентрации, уровень затрат и технологии, кривая спроса. Пока не выработано общей теории, но существует несколько частных теорий и исследований отдельных ситуаций. Они способствуют более глубокому пониманию проблем олигополии.

1) Модель Курно. Впервые попытка объяснить поведение олигополии была предпринята французом А. Курно в 1838 г. Его модель основывалась на следующих предпосылках:

- на рынке присутствуют только две фирмы;

- каждая фирма, принимая свое решение, считает цену и объем производства конкурента постоянными.

Допустим, что на рынке действуют две фирмы: Х и У. Как будет определять фирма Х цену и объем производства? Помимо издержек они зависят от спроса, а спрос, в свою очередь, от того, сколько продукции выпустит фирма У. Однако что будет делать фирма У, фирме Х неизвестно, она лишь может предположить возможные варианты ее действий и соответственно планировать собственный выпуск.

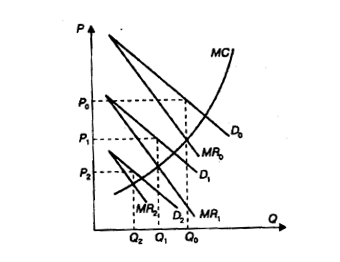

Поскольку рыночный спрос есть величина заданная, расширение производства фирмой вызовет сокращение спроса на продукцию фирмы Х. На рис 1,1 показано, как сместится график спроса на продукцию фирмы Х (он будет сдвигаться влево), если фирма У начнет расширять продажу. Цена и объем производства, устанавливаемые фирмой Х исходя из равенства предельного дохода и предельных издержек, будут снижаться соответственно с Р0 до Р1, Р2 и с Q0 до Q1,Q2.

Рис 1.1 Модель Курно. Изменение цены и объема выпуска продукции фирмой Х при расширении производства фирмой У: D — спрос; MR — предельный доход; МC — предельные издержки

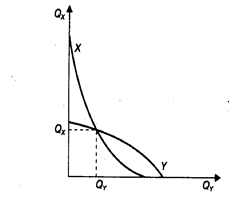

Если рассматривать ситуацию с позиции фирмы У, то можно начертить подобный график, отражающий изменение цены и количества выпускаемой ею продукции в зависимости от действий, предпринятых фирмой Х.

Объединив оба графика, получим кривые реакции обеих фирм на поведение друг друга. На рис. 1,2 кривая Х отражает реакцию одноименной фирмы на изменения в производстве фирмы У, а кривая У — соответственно наоборот. Равновесие наступает в точке пересечения кривых реакций обеих фирм. В этой точке предположения фирм совпадают с их реальными действиями.

Рис. 1,2 Кривые реакции фирм Х и У на поведение друг друга

В модели Курно не отражено одно существенное обстоятельство. Предполагается, что конкуренты отреагируют на изменение фирмой цены определенным образом. Когда фирма У выходит на рынок и отнимает у фирмы У часть потребительского спроса, последняя «сдается», вступает в ценовую игру, снижая цены и объем производства. Однако фирма Х может занять активную позицию и, значительно снизив цену, не допустить фирму У на рынок. Такие действия фирмы не охватываются моделью Курно.

Спрос, предложение и цена

... спроса перейдем к анализу предложения, которое является второй стороной механизма конкуренции. Предложение - это количество товаров и услуг, которые производитель готов произвести для продажи по конкретной цене из ряда возможных цен ... цен. Возможно, фирмы увеличат предложение или, наоборот, сократят текущее предложение в ожидании будущего роста цен. Количество продавцов. Увеличение числа фирм, ...

«Ценовая война» снижает прибыли обеих сторон. Поскольку решения одной из них влияют на решения другой, существуют основания договориться о фиксации цен, разделе рынка с целью ограничения конкуренции и обеспечения высоких прибылей. Поскольку всякого рода сговоры подпадают под антимонопольное законодательство и преследуются государством, фирмы в условиях олигополии предпочитают от них отказываться.

Так как ценовая конкуренция не выгодна никому, каждая фирма была бы готова держать более высокую цену при условии, что ее конкурент поступит аналогичным образом. Даже если изменится спрос, или сократятся издержки, или произойдут еще какие-то события, позволяющие снизить цену без ущерба для прибыли, фирма не сделает этого из опасения, что конкуренты воспримут подобный шаг как начало ценовой войны. Повышение цен также не привлекательно, так как конкуренты могут и не последовать примеру фирмы.

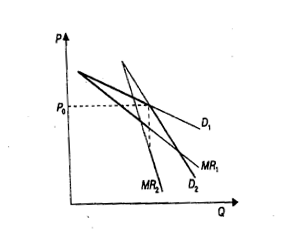

2) Модель ломаной кривой спроса. Одной из наиболее простых моделей этого класса является модель ломаной кривой спроса, предложенная независимо П. Суизи, а также Р. Хитчем и К. Холлом в 1939 г. для объяснения относительной стабильности цен на продукты олигополистических отраслей по сравнению с товарами конкурентных отраслей.

Рис. 2.1 Модель изогнутой кривой спроса: D1,MR1 — кривые спроса и предельного дохода фирмы при ценах выше Р0 ;D2 MR2— кривые спроса и предельного дохода фирмы при ценах ниже Р0

При условиях данной модели поведения фирма будет иметь две разные линии спроса при различном поведении фирм-конкурентов: линию D1 — если конкуренты последуют за изменениями цен данной фирмы и линию D2 — если они не отреагируют на ее изменения цен. Линии D1 и D2 пересекаются в точке 1 (которое соответствует определенный объем выпуска продукции — Q1 и уровень цен — Р1).

Пусть изначально фирма выбрала цену Р1 и объем производства Q1. Изменение цены может быть в двух направлениях — повышения или понижения. Соответственно, мы можем наблюдать и две разные ситуации на рынке в связи с этим:

Если фирма снизит цену на свой товар, а конкуренты последуют ее примеру, то рассматриваемый нами производитель может рассчитывать, что его объем продаж вырастет в меньшей степени, чем в том случае, если бы конкуренты сохранили свои цены без изменения. Конкуренты же, скорее всего, снизят цену с тем, чтобы потерять как можно меньше своих покупателей. Следовательно, при ценах ниже Р1 линией спроса будет отрезок линии D1.

Если фирма повысит цену, то разумно предположить, что конкуренты не последуют за ней и объем продаж увеличится меньше, чем при совместном повышении цен. Тогда при ценах выше Р1 линия спроса фирмы пойдет по отрезку линии D2.

Единая кривая спроса, которая учитывает оба сценария развития, окажется с изломом в точке 1. На графике она выделена жирным поверх пунктирных линий спроса D1 и D2.

Предполагая, что конкуренты будут вести себя рационально, фирма будет воздерживаться от изменения первоначальной цены Р1. И только значительное изменение затрат может склонить фирму к изменению цены. Это объясняется формой кривой предельного дохода фирмы (эта кривая проходит через точки 2345).

Ломаной линии спроса соответствует разрывная ломаная линия предельного дохода (разрыв соответствует точке 1. Если кривая предельных затрат (МС), которую можно провести на этом же графике, пересечет линию предельного дохода в точке вертикального участка (34), то оптимум фирмы будет достигаться при цене Р1 и объеме выпуска 01. Таким образом, сдвиг кривой предельных затрат (МС) выше или ниже этого положения не повлечет за собой изменения оптимальной комбинации цены и объема выпуска, если точка пересечения с линией предельной выручки не выйдет за пределы отрезка 34.

Модель ломаной кривой спроса олигополиста подразумевает, что олигополист при снижении или увеличении цены и последующих действий конкурентов «перемещается» с одной кривой спроса на другую, вследствие чего на его общей линии спроса образуется «надлом» в точке пересечения двух альтернативных линий спроса.

Критики модели ломаной кривой спроса правы в том, что эта модель не может быть основной, а тем более общей моделью олигополии, на статус которой она первое время претендовала. Однако в тех ситуациях, когда представления олигополистов о возможном поведении соперников ограничены, эта модель может быть использована для разумного объяснения их поведения. К числу подобных ситуаций относятся новые отрасли на раннем этапе их становления, когда соперники «еще не познакомились друг с другом», а также в случае присоединения к отрасли новых, ранее неизвестных фирм.

3) Сговор и картели. Картелем называют группу олигополистов, договорившихся об определенных принципах установления цен и (или) распределения долей рынка, исходя из его географических или каких-либо иных характеристик. Но картель — это группа фирм, следовательно, он сталкивается с трудностями при установлении монопольных цен, которых не существует у чистой монополии. Основной проблемой картелей является проблема согласования решений между фирмами — членами и установления системы ограничений (квот) для этих фирм.

Образование картеля требует выработки совместной стратегии (по поводу цен, объемов производства), установления квот для каждого участника и создания механизма контроля за выполнением принятых решений. Установление единых монопольных цен повышает выручку всех участников, но рост цен достигается путем обязательного снижения объема продаж.

В результате у каждого участника возникает соблазн получить двойной выигрыш — продавать свою продукцию по высокой картельной цене, но с превышением низких картельных квот. Если подобного рода оппортунистическое поведение станет всеобщим, то картель развалится.

В настоящее время явные соглашения картельного типа встречаются редко. Гораздо чаще можно наблюдать неявные (скрытые) соглашения, тайный сговор. Тайный сговор — это негласное соглашение о ценах, разделении рынков и других способах ограничения конкуренции, которые преследуются законом.

Если между участниками сговора (всеми продавцами соответствующего рынка) достигнута твердая договоренность, то олигополия вырождается в чистую монополию . Однако тайный сговор не может быть прочным длительное время. Высокий уровень прибыли и монопольная цена привлекают в эту отрасль новых производителей, что обостряет конкуренцию. Чем больше число участников, тем труднее им договориться между собой. Фактором, препятствующим тайному сговору, становится также антитрестовское законодательство.

Поэтому в современном мире чаще всего встречаются не оформленные соглашения (типа картеля ), а молчаливая договоренность (типа лидерства в ценах ).

Обычно движение цен происходит при этом ступенями, причем лидер отрасли (самая крупная или самая технически оснащенная фирма) заблаговременно информирует других производителей (например, через отраслевой журнал) о предстоящем повышении цен.

Принимая решение, лидер стремится сделать его общеприемлемым, поэтому в отраслях, действующих по этой модели, норма прибыли не максимальна, хотя и выше средней.

«Игра по правилам». Данная форма олигополии представляет собой компромисс между нескоординированной олигополией и прямым сговором. Фирмы не вступают друг с другом в соглашения, но подчиняют свое поведение определенным неписаным правилам. Такая политика, с одной стороны, позволяет избежать юридической ответственности, вытекающей из антикартельного законодательства. А с другой — уменьшить риск непредсказуемой реакции конкурентов, т.е. оградить себя от главной опасности, свойственной нескоординированной олигополии. «Игра по правилам» облегчает достижение олигополистического равновесия.

Наиболее часто употребляемым приемом «игры по правилам» является лидерство в ценах. Оно состоит в том, что все крупные изменения цен сначала проводит одна фирма (обычно самая крупная), а затем они повторяются в близких размерах остальными компаниями. Ценовой лидер фактически единолично определяет цены (а значит, и объем производства) для всей отрасли. Но делает это с таким расчетом, чтобы новые цены устроили и остальных. Ведь если они будут невыгодны конкурентам, то те просто не последуют за лидером и отрасль перейдет в опасное для всех участников состояние нескоординированной олигополии. Не случайно поэтому лидер часто «прощупывает» отношение конкурентов, заранее предавая огласке размер предстоящего изменения и прислушиваясь к реакции других фирм.

В заключение несколько слов о проблеме общественной эффективности олигополии как особого типа рынка. Не вызывает сомнений тот факт, что в форме картеля олигополия крайне не эффективна. Мы уже говорили, что в этом случае речь фактически идет о групповой монополии.

Сложнее обстоит дело с нескоординированной олигополией и «игрой по правилам». Разумеется, и этим формам олигополии свойственны все недостатки несовершенной конкуренции. Более того, из-за значительной степени контроля над рынком эти недостатки проявляются при олигополии намного сильнее, чем, скажем, при монополистической конкуренции.

Народная поговорка, однако, гласит, что корову всегда покупают с рогами. Не являются ли все перечисленные слабые стороны олигополии оборотной (и совершенно неотъемлемой!) стороной достоинств крупных фирм? И, может быть, с ними стоит смириться, коль скоро всякая отрасль, где эффективным является крупное производство, обязательно становится олигополистической?

II . Особенности Российского рынка олигополии

Российский рынок как переходный и постплановый имеет ряд особенностей, в первую очередь связанных с советский прошлым. Экономическая обособленность от других государств, нерыночный способ ведения хозяйства, большой перевес в сторону производства средств производства и ВПК над производством средств потребления, всеобщая концентрация ради упрощения управления хозяйствующими субъектами привели на данный момент к высокой доли отдельных компаний в различных отраслях народного хозяйства. В результате рынок олигополии для нас является очень важным, так как многие фирмы-олигоолисты являются ключевыми для нашей экономики. Это и АвтоВаз и Газпром и нефтеэкспортеры и «металлурги» и многие другие. Если взять производство основных видов промышленной продукции, то на долю олигополистических отраслей приходится 40% , а по некоторым данным все 60%. Фирмы олигополисты являются крупнейшими в России по объему реализации.

Крупнейшие компании по объему реализации продукции за Январь 2007

|

компания |

Газпром |

РАО “ЕЭС” |

ЛукОйл |

ЮКОС |

Сургут-нефтегаз |

ТНК |

Сибнефть |

Русал |

|

V реализ. Млн.$ |

19571,0 |

16052,6 |

15449,0 |

113,073 |

6407,07 |

6075,4 |

4776,7 |

3960 |

По мнению журнала «Эксперт», в нашей стране крупный бизнес по-прежнему обеспечивает более высокую рентабельность и производительность труда нежели средний и малый. Крупные предприятия устойчивее по отношению к так называемым неэкономическим проблемам, которые существуют в нашей стране. Это и высокий уровень коррумпированности чиновников, криминализация общества, «нерыночная» конкуренция и т.п. Крупные фирмы, в большинстве своем олигополисты, являются основным локомотивом экономического роста России

|

Рост рентабельности отраслей промышленности за 2007 год |

|

|

Отрасль |

Рентабельность в % |

|

Нефтегазовая промышленность |

18,5 |

|

Промышленность драгоценных металлов и алмазов |

15,5 |

|

Табачная промышленность |

15,5 |

|

Пищевая промышленность |

9 |

|

Лесная и деревообрабатывающая промышленность |

7 |

|

Черная металлургия |

6 |

|

Машиностроение |

5,5 |

|

Электроэнергетика |

5,5 |

|

Химическая промышленность |

5 |

|

Цвет. Мет. |

3 |

|

Угольная промышленность |

1 |

Производительность труда в крупном бизнесе растет опережающими темпами и превосходит средний бизнес в 1,5 раза. В нефтегазовой сфере производительность труда составляет 2300 тыс. руб./ чел. в год, когда как например в производстве строительных материалов 400 тыс. рубл в год. Это, конечно же можно списать на высокие цены на сырье и эффект масштаба . Но не только, сегодняшние средние и мелкие фирмы недостаточно используют свое преимущество быстрой реакции на изменения рынка, лишь пищевая промышленность выглядит особняком (про-сть 1600 тыс руб/чел).

2.1 Основные олигополистические рынки

2.1.1 Черная металлургия

Одна из классических отраслей для рынка олигополии. В России — стране одной из лидеров по запасам железной руды эта отрасль является ключевой. На данный момент на рынке представлено более 20 фирм, но 80% рынка держат 7 металлургических компаний. Несмотря на ощутимый рост за последние 5 лет, объемы производства продукции остаются низкими.

Крупнейшие компании черной металлургии

|

место |

Компания |

Объем реализации в млн. $ |

|

1 |

ММК |

1928,4 |

|

2 |

Северсталь |

1923,6 |

|

3 |

Новолипецкий мет. Комбинат |

1699,5 |

|

4 |

Евразхолдинг |

1589,2 |

|

5 |

Трубная мет. Компания |

959,5 |

|

6 |

Кузнецкий мет. комбинат |

714,3 |

|

7 |

Мечел |

593 |

Следует отметить, что доля отдельных металлургических предприятий возрастает если рассматривать отдельно рынки производства продукции: рынок чугуна, стали и проката. Так, например, ТМК является крупнейшим производителем труб в России.

Особенности рынка

Черная металлургия, прежде всего экспортная отрасль, зависящая от мировых цен на металл. В настоящий момент в отрасли происходят подвижки в сторону увеличения доли более дорого по сравнению с заготовкой и сортовым прокатом листового проката. Его доля увеличилась на 38,7% . В целом же экспорт проката в стоимостном выражении вырос в 2004 году на 18%. На рынке на фоне высоких экспортных достижений вследствие высоких рыночных цен на сырье идет процесс консолидации и укрепление предприятий. Так, например, стальная группа «Мечел» еще в 2002 году объявила о планах создания вертикально интегрированного холдинга, формирование которого завершилось в конце 2003 года. В новую компанию вошли, кроме самого «Мечела», угольная компания «Южный Кузбасс», торговая компания «Угле-меттрейдинг», Вяртсильский метизный завод, Белорецкий меткомбинат и компания «Южуралникель». Также российские металлурги охотно приобретают активы за рубежом — заводы для производства конечной продукции и полуфабрикатов. Так, например, Новолипецкий МК имеет завод в Дании, а «Мечел» — ряд заводов в Румынии и Хорватии. Важным вопросом для металлургов является вступление России в ВТО и ряда дискриминирующих Россию законодательств стран-импортеров.

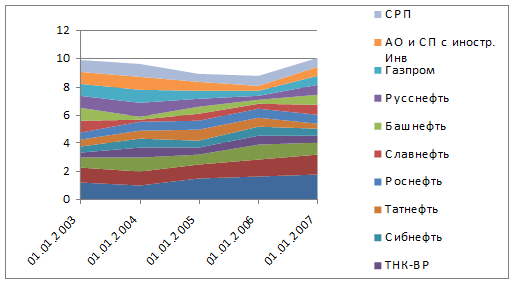

2.1.2 Нефтяная промышленность

В данный момент является определяюшей для всей Российской экономики. Сколько раз по новостям центральных и региональных СМИ, мы слышим о колебаниях цен на нефть и о возможных последствиях этих колебаний для России. Действительно сейчас, как говорят аналитики, Россия, как никогда, привязана к нефтяной игле, а от цен на нефть зависит и дефицит государственного бюджета, и рост благосостояния граждан. Хотя нефтяная и угольная промышленность имеет долю в основных видах промышленной продукции в нашей стране всего около 5 %, по суммарной добычи сырьевой нефти Россия постепенно выходит на первое место в мире, добывая около 2900 млн. баррелей в год. На сегодняшнем рынке ( после распродажи «Юкоса») представлены несколько общероссийских и региональных компаний: «Лукойл», «Сибнефть», «ТНК», «Татнефть», «Роснефть», «Транснефть», «РиТек», «Башнефть», «Сургутнефтегаз» и некоторые другие. По объемам добычи между этими компаниями, разумеется, существует большая разница. Основными игроками на рынке являются общероссийские компании. Так в 2004 году 11 крупнейших нефтяных компаний добывали около 91,28% всей нефти в России, а четыре общероссийских «ЛукОйл», «Юкос», «Сибнефть» и «ТНК» чуть менее 60%. При этом «Лукойл» и «Юкос» занимали по 20% рынка (добыча нефти по 35,4 млн т. за полтора квартала).

Динамика добычи нефти российскими компаниями с 2003 по млн. бар в день

Ситуация изменилась, когда компания «Юкос» фактически завершила свое существование (были распроданы её основные активы).

На рынке появился один ярко выраженный лидер — «Лукойл». Именно с ним, а также со сговором остальных нефтяников, связывают заметное увеличение цен на бензин на внутреннем рынке с 2004 и по сегодняшний день.

Особенности рынка

На рынке нефти сложилась парадоксальная ситуация — рост доходов при заметном росте издержек компаний. Рост доходов связан с высокими ценами на нефть в следствие очередного энергетического кризиса и нестабильности политической ситуации на ближнем востоке. В 2004 году цена нефти марки BRENT достигала около 40$ за баррель, и естественно сейчас цена на нефть также растет.

Ситуация с издержками связана с все большим ужесточением налогового законодательства и укреплением рубля. Можно отметить факт, что для нефтяных компаний, все равно если цены на нефть будут больше 30$ за баррель, так как больше этого уровня они вряд ли смогут заработать. Увеличение налогового бремени крайне негативно сказалось на инвестициях в сферу нефтедобычи. При вступившей с 1 августа 2004 года новой экспортной шкале пошлин государство в виде налогов взимает около 88% дополнительного дохода при цене свыше 25$ за баррель у крупнейших нефтедобывающих компаний и 100% у независимых компаний ( при учете налога на прибыль).

Укрепление рубля также понижает реальную прибыль компаний. Кроме того при «экстенсивной» добычи нефти старые месторождения заметно уменьшают отдачу, а разработка новых в силу разных (в том числе климатических) причин влечет дополнительные сверхиздержки. Еще один фактор — дело «Юкоса», которые не прибавило привлекательности акциям отечественных нефтяных компаний.

2.1.3 Автомобильная промышленность

Автомобильная промышленность является одной из самых «больных» отраслей Российской экономики. На производстве автомобилей занято более 1 млн. человек, предприятия как правило являются градообразующими. Однако продукция автопрома чаще всего неконкурентоспособна не только на внешнем рынке, но и на внутреннем. Единственное в большинстве своем преимущество отечественных автомобилей перед импортными — преимущество в цене постепенно невелируется.

Особенно это касается «Автоваза», который постепенно уменьшает выпуск «дешевых» моделей, расчищая нишу для отечественных производителей («ИЖавто») и для иностранных конкурентов, в первую очередь корейских компаний. Ставка на «Шевроле Нива», казалось бы, себя оправдала за 2006 год объем производства вырос на 1,4%. Но по итогам первого квартала 2006 года Волжский автозавод снизил объемы производства по сравнению с тем же периодом 2005 года на 4,7 процента. Все же «Автоваз» несомненный лидер в производстве легковых автомобилей от 70 — 75 % всех произведенных ежегодно. Объем реализации продукции в 2007 году составил 4,2 млрд. $, для сравнения у «ГАЗа» – 1,6 млрд. $ Государство проводит активную протекционистскую политику по отношению к автопрому. Благодаря высоким пошлинам на иномарки и стабильному росту спроса на внутреннем рынке, «Автоваз» ежегодно испытывает рост. Однако уже в 2003 году каждый третий купленный в России автомобиль – был иномарка.

Лидерство в ценах

На примере рынка легковых автомобилей можно проследить ситуацию ли-дерства в ценах, когда один самый крупный производитель диктует цены на продукцию остальным. В данном случае таким производителям является «Автоваз». Именно данная компания является основным переговорщиком с правительством по поводу защиты отрасли. Превосходя конкурентов по объемам продаж в 8 — 10 раз, имея большую рентабельность, вследствие масштаба производства «Автоваз», разумеется, является безусловным лидером.

Доли ОАО “ГАЗ” в различных сегментах российского рынка по результатам 2006г

|

Легковые автомобили |

19% |

|

Грузовые автомобили |

50% |

|

Автобусы |

31% |

Неблагоприятные прогнозы и пути выхода

По прогнозам специалистов рынок легковых автомобилей к 2010 году в России возрастет до 2,5 млн. единиц, В 2006 году рынок легковых автомобилей в РФ составил 2 млн. 216 тысяч единиц. При этом их производство в 2006 году составило 1 млн.783 тысяч единиц, а в 2010 году возрастет до 2,5-3 млн. Объем производства будет зависеть от объема отечественных и зарубежных инвестиций. В ближайшие 1,5-2 года цены на отечественные автомобили приблизятся вплотную к ценам на некоторые зарубежные модели. Что не может не сказаться на конкурентоспособности наших предприятий. По прогнозам «Института Адама Смита» уже в 2006 году в России иномарок покупают больше, чем отечественных автомобилей, а к 2010 году их доля составит 66%.

Из такого положения у отечественных компаний есть несколько путей выхода. 1) Создание совместных предприятий. Наподобие совместного предприятия «ВАЗ» и «Дженирал Моторз» по производству «Шевроле Нива». Такое сотрудничество выгодно для иностранных компаний, ведь они снижают из-держки в виде пошлин. Для российских же компаний это один из основных способов выживания в конкурентной среде. Второй способ — комплексная перекапитализация, создание новой конкурентоспособной продукции на ос-нове новых технологий. Так тот же «Автоваз» проводит перекапитализацию сроком 8 лет.

2.2 Особенности Российского рынка олигополии

Рассмотрев некоторые олигополистические рынки, можно представить целостную картину российского рынка олигополии. Во-первых, можно еще сказать, что он находится на стадии становления. Ряд отечественных компаний становятся похожи некоторыми чертами на иностранные олигополистические корпорации. Это и космополитизация, приобретение активов за рубежом, появление иностранных собственников, черты ТНК. Во-вторых, для него присущи два абсолютно противоположных процесса — увеличение и уменьшение доли концентрации фирмы в отрасли. Увеличение концентрации связано с слиянием компаний для получения большей выгоды от масштабов производства (черная металлургия, автопром).

Уменьшение концентрации связано с притоком иностранных фирм на рынки в первую очередь бытовой техники после кризиса 1998г. В-третьих, российские олигополисты сильно зависят от государства. Нередко государство является крупнейшим акционером.

Заключение

Исходя из проведенного исследования, можно сделать вывод, что хотя олигополия и не удовлетворяет абстрактным условиям эффективного использования и распределения ресурсов, в реальной действительности она эффективна, так как вносит важный вклад в экономический рост, активно участвуя в исследованиях и разработках новых продуктах и технологий, а также внедряя эти изобретения в производство.

Многие западные экономисты утверждают, что олигополистическая структура наилучшим образом приспособлена для проведения длительных, дорогостоящих, фундаментальных исследований и разработок и внедрения полученных результатов в производство. Утверждается, что, поскольку участники олигополии постоянно сталкиваются с ярко выраженной конкуренцией со стороны своих основных соперников, у них, в отличие от монополиста, имеются явные основания активно использовать технический прогресс для улучшения собственного положения на рынке.

К тому же участники олигополии обладают значительным объемом прибыли, которая является результатом существования барьеров для вхождения в отрасль и их способности избегать ценовой конкуренции. Подобные утверждения подкреплены многочисленными эмпирическими данными.

Список литературы

1. Газета “Business Class” №3 (3) М — от 27.06.2007

2. Журнал “География” № 1-3 М — 2006г

3. Газета “Деловая неделя” № 6 НН — 2006г

4. Журнал “Автомобильная промышленность” № 3 М -2006г

5. “Учебное пособие для подготовки к государственному итоговому междисциплинарному экзамену” Т.В. Алесинская, Л.Н. Дейнека, А.Н. Проклин, Л.В. Фоменко и др.; Под общей ред. В.Е. Ланкина. — Таганрог: Изд-во ТРТУ, 2007. — 241 с.

6. “Экономическая теория” — 4е издание А.И. Попов – СПб: Изд-во ПИТЕР, 2006г.-544 с.

7. “Экономикс” Макконел К. и Брю С – М: Изд-во Инфра-М, 1999г.-984с

8. “Слияния, поглощения и реструктуризация компаний” Гохан П. – М: Изд-во Альпина Бизнес Букс – 2007г.-459с