Неотъемлемой составной частью финансовой деятельности государства и муниципальных образований является финансовый контроль.

Финансовый контроль является контролем законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов (государства, предприятий, учреждений и организаций) с применением особых методов. Он включает контроль над соблюдением финансово-хозяйственного законодательства в процессе формирования и использования фондов денежных средств, оценку экономической эффективности финансово-хозяйственных операций и целесообразности произведенных расходов.

Финансовый контроль является стоимостным контролем, поэтому в отличие от других видов контроля (экологического, санитарного, административного и др.) он имеет место во всех сферах общественного воспроизводства и сопровождает весь процесс движения денежных фондов, включая и стадию осмысления финансовых результатов.

Одна из основных функций государственного управления — создание и поддержание эффективной финансовой системы и, соответственно, адекватной системы финансового контроля. Финансовый контроль является составной частью, или специальной отраслью, осуществляемого в стране контроля. Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля над ходом выполнения этих задач.

Учитывая всепроникающий характер финансового контроля, его возрастающую роль в условиях формирования рынка как важнейшей функции финансов, представляется возможным говорить об особой роли финансового контроля и, в первую очередь, государственного финансового контроля на каждом этапе осуществления финансовой деятельности.

Актуальность

Цель

задачи

1. Определение понятия и значения финансового контроля:

¾ Формы финансового контроля.

¾ Виды финансового контроля.

¾ Методы финансового контроля.

2. Понятие и общая характеристика ревизии как метода последующего финансового контроля:

¾ Виды и методы ревизии.

¾ Права ревизоров.

¾ Окончание ревизии.

Ревизия внешнеэкономической деятельности в Республике Беларусь

... построения организационно-экономического механизма контроля над экспортно-импортной деятельностью предприятий и организаций страны приобретает особую актуальность. Целью курсовой работы является изучение особенностей проведения ревизии внешнеэкономической деятельности на примере ООО «Ассоциация ...

Предметом

Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в т.ч. в форме фондов денежных средств на всех уровнях и звеньях народного хозяйства.

Глава 1. Финансовый контроль

Финансовый контроль

Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка в процессе финансовой деятельности государственными и общественными органами, предприятиями, учреждениями, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства.

Финансовый контроль

Финансовый контроль включает в себя контроль над исполнением :

федерального бюджета

бюджетов субъектов Российской Федерации

бюджетов внебюджетных фондов

контроль за состоянием внешнего и внутреннего долга

государственных резервов

Объект финансового контроля не ограничивается проверкой только денежных средств. В конечном итоге он означает контроль за использованием материальных, трудовых, природных и других ресурсов страны, поскольку в современных условиях процесс производства и распределения опосредствуется денежными отношениями.

Конкретные формы и методы финансового контроля позволяют обеспечить интересы и права как государства и его учреждений, так и всех других экономических субъектов; финансовые нарушения влекут санкции и штрафы.

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это, прежде всего разработка, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроль за финансовой деятельностью государственных предприятий и учреждений, государственных банков и корпораций. Финансовый контроль со стороны государства, негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие платежи, соблюдение законности и целесообразности при расходовании выделенных или бюджетных субсидий и кредитов, а также соблюдение установленных правительством правил организации денежных расчетов, ведения учета и отчетности.

Финансовый контроль за деятельностью предприятий включает также контроль со стороны кредитных учреждений, акционеров и внутренний контроль.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансовых правовых институтах.

Основное содержание финансового контроля в отношениях, регулируемых финансовым правом, заключается в:

а) проверке выполнения финансовых обязательств перед государством и органами местного самоуправления, организациями и гражданами ;

б) проверке правильности использования государственными и муниципальными предприятиями, учреждениями, организациями, находящихся в их хозяйственном ведении или оперативном управлении денежных ресурсов (банковских ссуд, внебюджетных средств и других средств);

Учет контроль и анализ денежных средств на расчетном счете и в кассе

... с расчетным счетом и кассой. Изучается система контроля учета и анализа денежных средств предприятия, как внешнего, так и внутреннего. В третьей главе даются рекомендации по повышению эффективности учета, анализа и аудита денежных средств на расчетном счете и в кассе. В заключении делаются выводы по теме работы. Предметом ...

в) проверке соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями;

выявлении внутренних резервов производства;

- устранении и предупреждении нарушений финансовой дисциплины.

В случае их выявления в установленном порядке принимаются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам.

1.2 Формы, виды и методы финансового контроля

государственный и негосударственный финансовый контроль

Государственный финансовый контроль

Государственный финансовый контроль призван отслеживать стоимостные пропорции распределения валового национального продукта. Он распространяется на все каналы движения денежных ресурсов, так или иначе связанные с формированием государственных ресурсов, полнотой и своевременностью их поступления и целевым использованием. Государственные контролёры наделены правом осуществлять ревизии и проверки, как в государственном секторе, так и в сфере частного и корпоративного бизнеса, если таковым предопределены общенациональными экономическими интересами.

Негосударственный финансовый контроль

государственного контроля

Мировое сообщество на основе многолетнего опыта разработало основные принципы организации государственного финансового контроля, к реализации которых стремится каждое современное цивилизованное государство. Эти принципы изложены в Лимской декларации ИНТОСА . К ним относятся такие универсальные принципы, как независимость и объективность, компетентность и гласность . Независимость контроля должна быть обеспечена финансовой самостоятельностью контрольного органа, более длительными по сравнению с парламентскими сроками полномочий руководителей органов контроля, а также их конституционным характером. Объективность и компетентность подразумевают неукоснительное соблюдение контролерами действующего законодательства, высокий профессиональный уровень работы контролеров на основе строго установленных стандартов проведения ревизионной работы. Гласность предусматривает постоянную связь государственных контролеров с общественностью и средствами массовой информации.

Из этих базовых принципов вытекают и другие, носящие более прикладной характер, в том числе: результативность, четкость и логичность предъявляемых контролерами требований, неподкупность субъектов контроля, обоснованность и доказательность информации, приведенной в актах проверок и ревизий, превентивность (предупреждение вероятных финансовых нарушений), презумпция невиновности (до суда) подозреваемых в финансовых преступлениях лиц, согласованность действий различных контролирующих органов и др.

Принимая законы, прямо или косвенно затрагивающие систему организации финансового контроля, государство ориентируется на вышеназванные принципы. В то же время в каждом государстве существует свой регламент (порядок и последовательность) контрольных действий, что в конечном итоге сказывается на результатах.

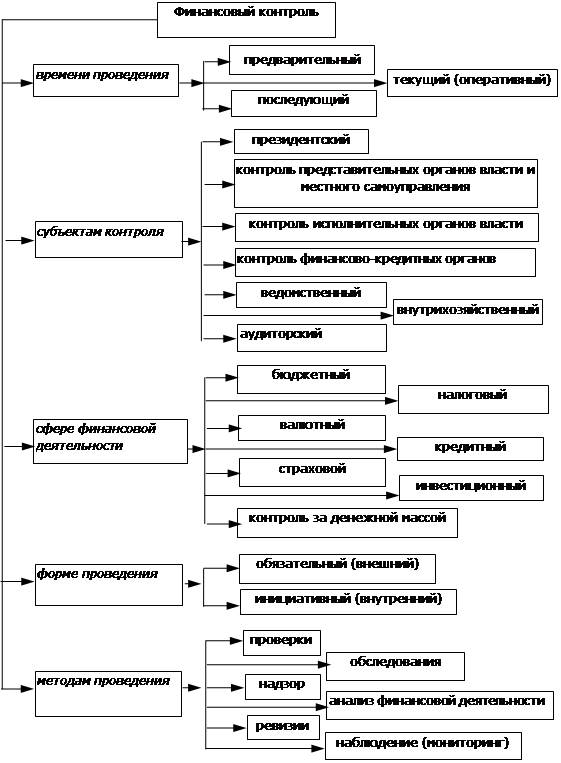

Виды финансового контроля принято классифицировать по следующим критериям:

Налоговый контроль финансового сектора экономики

... выполнения финансовыми организациями налоговых обязательств. Налогообложение финансово-кредитных организаций взаимосвязано с методологией налогового контроля, анализом налогового потенциала данных субъектов. Цель данной курсовой работы состоит в изучении методики налогового контроля в финансовом секторе экономики. Для ...

1. Форма проведения — обязательный (внешний), инициативный (внутренний);

2. Время проведения — предварительный, текущий (оперативный), последующий;

3. Субъекты контроля — президентский, контроль законодательных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов, внутрифирменный, аудиторский (Рис.1);

4. Объекты контроля — бюджетный, контроль за внебюджетными фондами, налоговый, валютный, кредитный, страховой, инвестиционный, контроль за денежной массой.

Обязательный контроль

Инициативный (внутренний) контроль

предварительный, текущий и последующий контроль

Предварительный финансовый

Текущий финансовый контроль

При текущем финансовом контроле проверяются практически те же стороны деятельности объекта контроля, что и при предварительном, но только сам контроль уже носит не превентивный, а корректирующий характер. То есть, текущий финансовый контроль позволяет выявить не желательные отклонения от запланированного процесса, и провести корректировку самого процесса.

Данная форма контроля подразумевает проверку соблюдения норм расходования товарно-материальных ценностей и денежных средств, их соответствие плану расходов. Текущий финансовый контроль осуществляется повседневно финансовыми службами организации или государственными органами финансового контроля. Одной из целей текущего финансового контроля является исключение нарушений финансовой дисциплины, в частности, по вопросам расчёта (налоговые платежи) с бюджетом.

Последующий финансовый контроль

Последующий финансовый контроль — неотъемлемая часть внешнего (ведомственного и вневедомственного) и внутрихозяйственного (бухгалтерского) контроля. Он отмечается углубленным изучением всех сторон хозяйственно-финансовой деятельности, что позволяет вскрыть недостатки предварительного и текущего контроля. Он «сводится к проверке финансово-хозяйственных операций за истекший период на предмет законности и целесообразности произведенных расходов, полноты и своевременности поступления предусмотренных бюджетом средств, осуществляется путем анализа отчетов и балансов, а также путем проверок и ревизий непосредственно на месте — на предприятиях, в учреждениях и организациях».

Последующий финансовый контроль осуществляется различными методами (приемами, способами и средствами его осуществления).

ревизии, наблюдение, обследование, анализ, надзор, проверки и др .

Наблюдение

Проверка

Обследование

надзором

наблюдением (мониторингом)

Ревизия

(Виды, формы и методы проведения финансового контроля приведены на рис.2)

Глава 2. Ревизия как основной метод финансового контроля

2.1 Понятие и общая характеристика ревизии как метода последующего финансового контроля

Основным методом последующего финансового контроля является ревизия — обследование с целью установления законности финансовой дисциплины на конкретном объекте.

Законодательство закрепляет обязательный и регулярный характер ревизии. Ревизия проводится на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств. При необходимости ревизии не ограничиваются проверкой только документации, а дополняются фактической проверкой остатков материальных ценностей на складе, проверкой соответствия, документального учета фактическому, объема выполненных строительных работ, контрольным обмерам и т.п.

Бухгалтерский учет, анализ и контроль кассовых операций

... включает 43 наименований. В работе имеются 9 рисунков и 8 таблиц. ГЛАВА I . ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ 1.1 ... дипломной работы состоит в изучении теоретических и практических аспектов бухгалтерского учета, анализа и контроля денежных средств в кассе бюджетного учреждения. Таким образом, предметом исследования работы выступают кассовые операции ...

Как правило, ревизии проводятся на основе заранее составленной программы работы ревизоров, в которой определяются объект, конкретные вопросы контроля и сроки его осуществления. Результаты ревизии оформляются специальным актом, имеющим силу источника доказательства в следственной и судебной практике. На основании акта ревизии у проверяемой организации возникает обязанность по проведению неотложных мер по устранению выявленных недостатков, а лица, виновные в нарушении финансовой дисциплины, привлекаются к ответственности в соответствии с действующим законодательством.

Ревизии проводятся путем:

- проверки отчетных, бухгалтерских документов в целях установления их законности и подлинности, правильности оформления, а также целесообразности производственных операций;

- проверки соответствия бухгалтерских записей содержанию операций, фактическому выполнению работ или оказанию услуг;

- внезапной проверки фактического наличия денежных средств, материальных ценностей, бланков строгой отчетности и их соответствия учетным данным;

взаимного контроля операций и документов;

- проведения встречных проверок;

- анализа результатов финансово-хозяйственной деятельности подразделений.

Проведение ревизий в системе отраслевых министерств и ведомств имеет свою специфику. Можно выделить общие требования, предъявляемые к проведению ревизии, независимо от проверяемого субъекта.

Ревизии финансово-хозяйственной деятельности подразделений министерства, ведомства, состоящих на республиканском бюджете Российской Федерации, проводятся не реже одного раза в два года, а в подразделениях, состоящих на хозяйственном расчете, — не реже одного раза в год. Ревизии проводятся, как правило, комплексно, т.е. охватывают не только финансово-хозяйственную, но и производственную деятельность. Внеплановые ревизии проводятся по указанию вышестоящих по отношению к ревизуемому подразделению руководителей, по решению судебно-следственных органов, при ликвидации подразделения либо смене его руководителя, начальника финансовой службы.

Срок проведения ревизии не может превышать, как правило, 30 дней. При проведении ревизии ревизор проверяет, анализирует и использует различные документы, например, материалы инвентаризаций, первичные документы (кассовые ордера, выписки банка, накладные и т. п.), хозяйственные договоры, материалы обследований и проверок, проведенных банком.

2.2 Виды и методы ревизии, права ревизоров, окончание ревизии

Ревизии могут подразделяться на следующие виды

ревизия, проверка кассы и кассовых операций;

- ревизия банковских операций;

- ревизия операций по начислению денежного довольствия и заработной платы;

- ревизия расчетных операций;

- ревизия сохранности и использования материальных ценностей;

- ревизия основных средств;

- ревизия учета бланков строгой отчетности;

- проверка организации бухгалтерского учета;

- проверка пенсионной работы;

- проверка работы с письмами, заявлениями и жалобами по вопросам

бесхозяйственности и др.

Аудит и ревизия кассовых дисциплин и кассовых операция в Республике Беларусь

... и финансовых документов (кассы, расчетного, валютного и специальных счетов т.д.), и расчетов. Учет, порядок хранения, расходования и учета денежных средств в кассе установлен Правилами ведения кассовых операций в Республике Беларусь ...

документальные и фактические.

Документальные ревизии

фактической ревизии

Программа ревизии содержит набор конкретных приемов документального и фактического последующего финансового контроля. Классификация методических приемов документального контроля включает:

а) формальную проверку документации, нацеленную на установление правильности оформления документов, подлежащих контролю;

- б) арифметическую проверку документации, сводящуюся к оценке правильности таксировок и подсчетов в документах;

- в) юридическую (нормативную) оценку документально оформленных хозяйственных операций, имеющую целью определить соответствие отраженных в документах операций существующему законодательству, и их экономическую целесообразность;

- г) логическую проверку, представляющую собой логический контроль объективной возможности документально оформленных хозяйственных операций;

- д) встречную проверку — сличение первичных документов или учетных записей ревизуемого предприятия с одноименными или взаимосвязанными данными у предприятий, учреждений, с которым ревизуемое предприятие имеет хозяйственные связи;

- е) сравнение, под которым понимается сопоставление объектов контроля в целях определения сходства или различия между ними;

- ж) балансовые увязки движения товарно-материальных ценностей, предполагающие сопоставление поступлений отдельных видов ценностей за межинвентаризационный период с их расходом за этот же период и остатками по инвентаризационной ведомости за день ревизии;

- з) некоторые другие приемы.

Фактический контроль, представляющий собой изучение фактического состояния проверяемых объектов по данным их осмотра в натуре, осуществляется с использованием следующих приемов:

а) инвентаризации — проверки фактических остатков основных средств, товарно-материальных ценностей, денежных средств и состояния расчетов, их соответствия данным бухгалтерского учета на определенную дату;

- б) экспертной оценки, основывающейся на проведении квалифицированными специалистами экспертизы действительных объемов и качества выполненных работ, обоснованности нормативов материальных затрат и выхода готовой продукции, норм естественной убыли и т.д.;

- в) визуального наблюдения, предусматривающего обследование на месте в целях проверки хранения материальных ценностей на складах, состояния контроля за ввозом и вывозом материалов и готовой продукции.

Документальный и фактический контроль не существуют изолированно, а дополняют друг друга. За правильно составленными документами и записями могут скрываться хищения и другие злоупотребления. Это объясняет необходимость проведения фактического контроля. В свою очередь фактический контроль ввиду непрерывного характера производственных процессов и быстрой смены хозяйственных ситуаций не может быть всеобъемлющим и сопровождается документальным контролем.

плановые и внеплановые

фронтальные и выборочные

В тех случаях, когда выборочной проверкой установлены факты серьезных нарушений или злоупотреблений, проверку документов следует производить сплошным методом, а в случае необходимости — за период, охваченный предыдущими ревизиями.

комплексные и тематические

Разновидностью комплексных ревизий являются сквозные проверки, одновременно охватывающие контролем финансово-хозяйственную деятельность вышестоящего органа государственного управления и части подведомственных ему предприятий и организаций. В этом случае, возможно оценить эффективность финансово-хозяйственной деятельности как отдельного предприятия, так и отрасли в целом, что позволяет полнее вскрыть наличие внутрихозяйственных резервов повышения производительности труда и экономии финансовых ресурсов.

Тематические —

Ревизоры наделены широким кругом прав, а именно

- проверять на ревизуемом предприятии первичные документы, записи в регистрах бухгалтерского учета, статистическую и бухгалтерскую отчетность, планы, сметы, фактическое наличие денег, ценных бумаг, товарно-материальных ценностей и основных фондов;

- проводить частичные или сплошные инвентаризации;

- опечатывать склады, кассы, кладовые;

- проверять в их финансовых учреждениями кредитных организациях достоверность документов, связанных с операциями ревизуемого предприятия; ревизия финансовый контроль

- привлекать специалистов и экспертов для проведения ревизии;

- получать от должностных и материально ответственных лиц письменные разъяснения по возникающим в ходе ревизии вопросам.

Наряду с этим ревизор может изъять некоторые документы, если их сохранность не может быть гарантирована или совершены документальные подлоги и подделки (то есть подлоги и подделки материалов).

Первичные документы и учетные регистры могут быть изъяты у предприятий только на основании постановления органов дознания, предварительного следствия, прокуратуры или суда. Изъятие ревизором документов по решениям этих органов оформляется протоколом, копия которого вручается под расписку должностному лицу ревизуемого предприятия.

По окончании ревизии членами комиссии составляется акт ревизии — документ, имеющий важное юридическое значение. Он подписывается лицами, производившими ревизию, проверку, руководителем и главным бухгалтером объединения, предприятия, организации, учреждения, на котором проводилась проверка. При наличии возражений или замечаний по акту руководитель и главный бухгалтер приобщают к нему свои замечания и возражения. В акте ревизии указываются цели ревизии, основные результаты проверки, выявленные факты нарушений финансовой дисциплины, причины, повлекшие данные нарушения, а также виновные в данных нарушениях лица и предлагаются меры по ликвидации выявленных нарушений и меры ответственности виновных должностных лиц.

Акт ревизии отражает результаты проведения ревизии и может являться основанием для ведения следственной деятельности.

На основе акта ревизии принимаются меры по устранению выявленных нарушений финансовой дисциплины, к возмещению причиненного материального ущерба, виновные привлекаются к ответственности, разрабатываются предложения по предупреждению нарушений. Руководитель организации, назначивший ревизию, обязан обеспечить контроль над выполнением решений, принятых по результатам ревизии.

Должностные лица, по вине которых допущены нарушения и о которых говорится в акте ревизии, могут быть привлечены к уголовной, материальной или дисциплинарной ответственности.

В случае необходимости в ходе ревизии составляется промежуточный акт, а материалы ревизии направляются следственным органам для возбуждения уголовного дела. Руководитель проверяемой организации должен принять меры к устранению выявленных нарушений до окончания проведения ревизии, о чем делается соответствующая запись в акте ревизии.

Акты ревизий, проведенных в порядке ведомственного контроля, представляются Министерству финансов РФ, финансовым органам субъектов Федерации и местным финансовым органам по их требованию.

Заключение

Теперь рассмотрев и детально изучив тему «Осуществление финансового контроля» во многих аспектах, а так же проведя исследовательскую работу в области «Методы финансового контроля» можно сделать следующие выводы, о том насколько важен финансовый контроль для реализации финансовой политики государства. Реализацию финансовой политики обеспечивает совокупность мероприятий государства, направленных на мобилизацию финансовых ресурсов, их распределение и перераспределение для выполнения государством его функций и программ.

Важнейшее место среди этих мероприятий принадлежит правовой регламентации форм и норм финансовых отношений. Финансовая политика должна быть направлена, прежде всего, на формирование максимально возможного объема финансовых ресурсов, так как они — материальная база любых преобразований.

Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами государственной власти и местного самоуправления, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства и муниципальных образований. Современный этап развития Российской Федерации характеризуется тенденциями укрепления государственной власти, повышением роли государства в системе управления экономикой, усилением борьбы с коррупцией и правонарушениями в экономической сфере. В этой связи объективно возрастает значение и роль финансового контроля.

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством и муниципальными образованиями для решения своих задач финансов обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач.

Юридические права и обязанности государственных органов как субъектов финансового права выражают их компетенцию по осуществлению определенной части финансовой деятельности государства, подлежащую обязательной реализации. Компетенция государственного органа распределяется между его структурными подразделениями и должностными лицами и в силу своей обязательности требует от них активных действий. Права и обязанности граждан связаны главным образом с налоговыми и другими обязательными платежами, поступающими в распоряжение государства.

Действенность проводимого финансового контроля во многом определяется не только правильным и точным выбором определенного метода контроля, но и эффективностью взаимодействия различных контрольных органов, что является важным и непременным условием успешной борьбы с правонарушениями в сфере финансов.

Выявление доходов, сокрытых от налогообложения — важнейший аспект борьбы с преступностью в сфере экономики, поскольку налоговые преступления теснейшим образом связаны с различными экономическими, должностными и другими правонарушениями. Пресечение сокрытия доходов от налогов позволяет сократить ту финансовую базу, на которой возникает и функционирует экономическая, а также организованная преступность и коррупция. Решение поставленной задачи зависит от успешного взаимодействия налоговых органов, налоговой полиции и органов внутренних дел.

Среди выработанных практикой методов подобного взаимодействия можно назвать следующие:

- обмен оперативной информацией о нарушениях налогового законодательства;

- проведение совместных финансовых проверок на предприятиях и в организациях, в том числе документальных и фактических ревизий, обследований по поводу выявления сокрытых от налогообложения доходов или их уменьшения с той же целью;

- оказание налоговым инспекциям помощи в изъятии документации, опечатывании самих проверяемых объектов (складов, киосков и т. п.);

- установление с помощью органов внутренних дел местонахождения юридических лиц или граждан, скрывающихся от налогообложения;

- совместными усилиями проводится профилактическая работа среди юридических и физических лиц по предупреждению правонарушений в данной сфере;

- оказание технической помощи налоговым органам;

- проведение совместных проверок по сохранности денежных сумм и материальных средств на проверяемых объектах;

- анализ процесса уплаты налогов в бюджет различными субъектами, что дает возможность для сравнения финансовой деятельности аналогичных предприятий, а следовательно, и сравнения сумм уплачиваемых налогов в бюджет и т.

п.

В последнее время особенно остро стоит вопрос о целевом использовании бюджетных средств различными хозяйствующими субъектами. В целях организации и осуществления контроля за своевременным исполнением доходных и расходных статей федерального бюджета, бюджетов федеральных внебюджетных фондов, а также определения эффективности и целесообразности расходов государственных средств и использования федеральной собственности, получением денежных средств. Фактические затраты регулярно сопоставляются с действующими нормативами по расходованию средств с целью оперативного выявления отклонений от установленных норм.

Организация финансового контроля в РФ имеет ряд проблем. Очевидно, что деятельность органов финансового контроля необходимо координировать. В отсутствие их координации есть «возможность многократного отвлечения сил – как контрольных органов, так и объектов контроля». Разрозненными силами невозможно обеспечить столь необходимый сейчас тотальный финансовый контроль.

Государственные предприятия и организации, а также институты частного права еще не перешли на международные стандарты учета и отчетности, поэтому накопленная и общепринятая в международной финансовой практике методическая база во многом все еще не применима.

Существует проблема доверия органов финансового контроля друг другу, т.к. они руководствуются общими принципами и едиными данными, но ставят перед собой разными задачи и поэтому делают разные выводы.

Факты использования государственного бюджета для первоначального накопления капитала государственным аппаратом и приближенными к нему коммерческими структурами и тому подобные факты свидетельствуют о потребности финансовой системы РФ в действительно независимом государственном финансовом контроле. Следует понимать, что ревизия – это вид внутриведомственного финансового контроля, «зависимый от эксплуатантов и ими же направляемый».

Важнейшей задачей финансового контроля выступает проверка строгого соблюдения финансового законодательства, своевременности и полноты выполнения обязательств перед бюджетом, банками, партнерами по взаимным обязательствам по расчетам и платежам. Таким образом, финансовый контроль служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности. Требование соблюдения законности в деятельности по образованию, распределению и использованию денежных фондов государства и субъектов местного самоуправления имеет конституционную основу: органы государственной власти, органы местного самоуправления, должностные лица, граждане и их объединения обязаны соблюдать Конституцию Российской Федерации и законы (ч. 2 ст. 15 Конституции РФ).

Список литературы:

1. Конституция Российской Федерации.

2. Бюджетный кодекс Российской Федерации.

3. Федеральный закон №4 от 11 января 1995 г. «О Счетной палате Российской Федерации».

4. Указ Президента Российской Федерации №1095 от 25 июля 1996 г. «О мерах по обеспечению государственного финансового контроля в Российской Федерации».

6. Постановление Правительства РФ №278 от 15 июня 2004 г. «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора».

7. Постановление Правительства РФ №329 от 30.06.2004 «О Министерстве Финансов РФ».

8. Клещенко Ю.Г., Савченко М.М. «О совершенствовании государственного финансового контроля в России» , 2009 год.

9. Шевлоков В.З. «Финансовый контроль как функция финансового управления», 2001 г.

10. Варфоломеева Ю.А. «Правовые основы финансового контроля», 2005 г.

11. Степанов М. В. «Ревизия как основной метод финансового контроля и

ведущая форма деятельности Счетной палаты РФ», 2004 г.

12. Грачева Е.Ю., Соколова Э.Д. «Финансовое право», 2005 г.

Приложение

Рис. 1

Структура органов финансового контроля:

|

Государственный и муниципальный контроль |

|

Главное контрольное управление Президента РФ |

Представительный орган государственной власти |

Контрольные и финансовые органы исполнительной власти |

![]()

![]()

| Счетная палата РФ | Комитет по бюджету, финансовому, валютному и кредитному регулированию | Комитет по бюджетным налогам, банкам и финансам | Министерство финансов РФ | Финансовые органы субъектов РФ | Правительство РФ |

|

Ведомственный и внутрихозяйственный контроль |

| Аудиторский финансовый контроль |

Рис. 2

Виды, формы и методы проведения финансового контроля:²

|

Ссылки:

www.finansistio.ru

www.nasledie.ru

www.lawtoday.ru

http://www.consultant.ru

http://cyberfac.ru

Н.И.Химичева «Финансовое право» – 2000.

http://cyberfac.ru