Введение, Предприятие

Целью работы является изучение существующих источников средств, их роли в процессе деятельности предприятия и его развитии.

Расстановка приоритетов среди источников финансирования, выбор наиболее оптимальных источников является сегодня проблемой для многих организаций. Поэтому в данной работе будет рассмотрена классификация источников финансирования деятельности предприятия, понятие финансовых ресурсов, тесно связанное с данными источниками, а также соотношение в структуре капитала собственных и заемных средств, которое оказывает значительное влияние на финансово-хозяйственную деятельность предприятия.

Рассмотрение данных аспектов позволит сделать выводы относительно заданной темы.

ГЛАВА 1. Финансовые ресурсы предприятия, Финансовые ресурсы предприятия

Финансовые ресурсы играют важную роль в воспроизводственном процессе и его регулировании, распределении средств по направлениям их использования, стимулируют развитие хозяйственной деятельности и повышение ее эффективности, позволяют контролировать финансовое состояние хозяйствующего субъекта.

Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществление денежных расходов и отчислений, необходимых для производственного и социального развития.

Формируемые из разных источников финансовые ресурсы дают возможность предприятию своевременно инвестировать средства в новое производство, обеспечивать при необходимости расширение и техническое переоснащение действующего предприятия, финансировать научные исследования, разработки, их внедрение и т.д.

К основным направлениям использования финансовых ресурсов предприятия в процессе осуществления им деятельности относятся:

- финансирование текущих потребностей производственно-торгового процесса для обеспечения нормального функционирования производства и торговой деятельности предприятия путем запланированного выделения денежных средств на основное производство, производственно-вспомогательные процессы, снабжение, маркетинг и сбыт продукции;

- финансирование административно-организационных мероприятий для поддержания высокого уровня функциональности системы управления предприятием путем ее реструктуризации, выделения новых служб или сокращения управленческого аппарата;

- инвестирование средств в основное производство в форме долгосрочных и краткосрочных вложений в целях его развития (полное обновление и модернизация производственного процесса), создания нового производства или сокращения отдельных убыточных направлений;

- финансовые вложения – инвестирование финансовых ресурсов на цели, приносящие предприятию более высокий доход, чем развитие собственного производства: приобретение ценных бумаг и других активов в различных сегментах финансового рынка, вложения в уставный капитал других предприятий с целью извлечения дохода и получения прав на участие в управлении этих предприятий, венчурное финансирование , предоставление кредитам других компаний;

— формирование резервов, осуществляемое как самим предприятием, так и специализированными страховыми компаниями и государственными резервными фондами за счет нормативных отчислений для поддержания непрерывного кругооборота финансовых ресурсов, защиты предприятия от неблагоприятных изменений конъюнктуры рынка.

Деятельность финансового отдела ООО ‘Теплосфера’

... его персоналом. Также частью практики стали оценка организации и оплаты труда на предприятии, маркетинговой деятельности, оценка деятельности финансового отдела предприятия. Задачи, Ознакомление с основными направлениями деятельности и функционирования финансового отдела ООО "Теплосфера". Сбор, обработка ...

Большое значение для обеспечения бесперебойного финансирования процесса производства имеют финансовые резервы. В условиях рынка их роль значительна. Данные резервы способны обеспечить непрерывный кругооборот средств в воспроизводственном процессе даже при возникновении огромных потерь или наступлении непредвиденных событий. Предприятием финансовые резервы создаются за счет собственных ресурсов.

Финансовое обеспечение воспроизводственных затрат может осуществляться в трех формах: самофинансирование, кредитование и государственное финансирование.

Самофинансирование основано на использовании собственных финансовых ресурсов предприятия. При недостаточности собственных средств оно может либо сократить некоторые свои расходы, либо воспользоваться средствами, мобилизуемыми на финансовом рынке на основе операций с ценными бумагами.

Кредитование – это такой способ финансового обеспечения воспроизводственных затрат, при котором расходы покрываются за счет ссуды банка, предоставляемой на началах возвратности, платности, срочности.

Государственное финансирование производится на безвозвратной основе за счет средств бюджетных и внебюджетных фондов. Посредством такого финансирования государство целенаправленно перераспределяет финансовые ресурсы между производственной и непроизводственной сферами, отраслями экономики и т.д. На практике все формы финансирования затрат могут применяться одновременно.

ГЛАВА 2. Классификация источников финансирования

Финансовые ресурсы предприятия трансформируются в капитал через соответствующие источники средств . Сегодня известны их различные классификации.

Источники финансирования можно условно разбить на три группы: использованные, доступные, потенциальные. Использованные источники представляют собой совокупность таких источников финансирования деятельности предприятия, которые уже используются для формирования его капитала. Круг ресурсов, которые потенциально реальны для использования, называются доступными. Потенциальными источниками являются те, которые теоретически могут быть использованы для функционирования коммерческих предприятий, в условиях более совершенных финансово-кредитных и правовых отношений.

Уставной капитал предприятия

... очередь, играют роль источников необходимых средств для обеспечения функционирования предприятия. Рассмотрим для начала денежный капитал. Средства, которые обеспечивают функционирование любого предприятия, принято делить на собственные и заемные. В бухгалтерском учете размер собственного капитала является ...

Одной из возможных и наиболее общих группировок является деление источников средств по срокам:

- авансированный капитал (долгосрочный).

Также в литературе встречается деление источников финансирования на следующие группы:

- собственные средства предприятий;

- заемные средства;

- привлеченные средства;

- бюджетные ассигнования.

Однако основное деление источников – это их деление на внешние и внутренние. В данном варианте классификации собственные средства и бюджетные ассигнования объединяются в группу внутренних (собственных) источников финансирования, а под внешними источниками понимаются привлеченные и (или) заемные средства.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

2.1. Внутренние источники финансирования предприятия

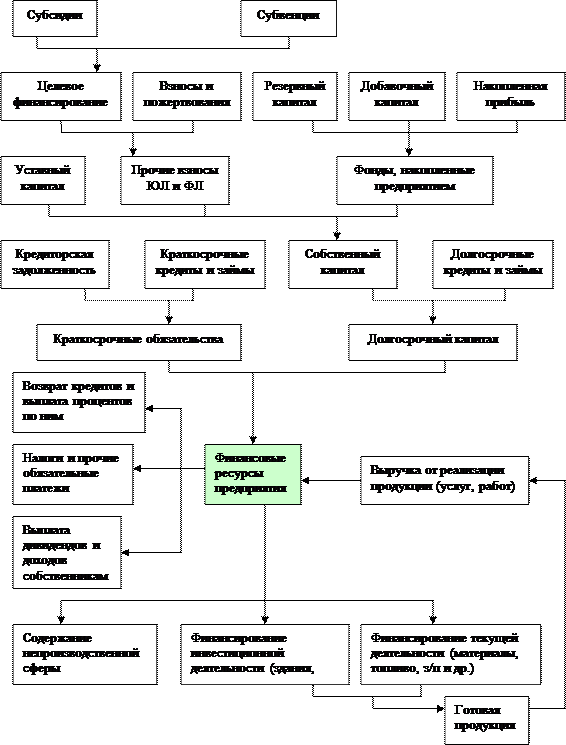

Основными источниками финансирования деятельности предприятия являются собственные средства. Внутренние источники включают в себя:

- уставный капитал;

- фонды, накопленные предприятием в процессе деятельности (резервный капитал, добавочный капитал, нераспределенная прибыль);

- прочие взносы юридических и физических лиц (целевое финансирование, благотворительные взносы, пожертвования и др.).

Собственный капитал начинает формироваться в момент создания предприятия, когда образуется его уставный капитал, то есть совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Формирование уставного капитала связано с особенностями организационно-правовых форм предприятий: для товариществ – это складочный капитал , для акционерных обществ – акционерный капитал, для производственный кооперативов – паевой фонд [5] , для унитарных предприятий – уставный фонд[6] . В любом случае уставный капитал – это стартовый капитал, необходимый для начала деятельности предприятия.

Способы формирования уставного капитала также определяются организационно-правовой формой предприятия: путем внесения вкладов учредителями либо путем проведения подписки на акции, если это АО. Вкладом в уставный капитал могут быть деньги, ценные бумаги, другие вещи или имущественные права, имеющие денежную оценку. В момент передачи активов в виде вклада в уставный капитал право собственности на них переходит к хозяйствующему субъекту, то есть инвесторы теряют вещные права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставный капитал.

Так как уставный капитал минимально гарантирует права кредиторов предприятия, его нижний предел законодательно ограничивается. Например, для ООО и ЗАО он не может быть менее 100-кратного размера минимальной месячной оплаты труда (ММОТ), для ОАО и унитарных предприятий – менее 1000-кратного размера ММОТ.

Российская система противодействия отмыванию капиталов и финансирования ...

... и приватизируемые государственные предприятия. В итоге большое количество экономических субъектов оказалось «под крышей» криминальных структур. Цель дипломной работы – рассмотреть методы борьбы с отмыванием капиталов и финансированием международного терроризма. Для реализации ...

Любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускается лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

В процессе деятельности предприятие вкладывает деньги в основные средства, закупает материалы, топливо, оплачивает труд работников, в результате чего производятся товары, оказываются услуги, выполняются работы, которые, в свою очередь, оплачиваются покупателями. После этого затраченные деньги в составе выручки от реализации возвращаются на предприятие. После возмещения затрат предприятие получает прибыль, которая идет на формирование его различных фондов (резервного фонда, фондов накопления, социального развития и потребления) либо образует единый фонд предприятия – нераспределенную прибыль.

В условиях рыночной экономики величина прибыли зависит от многих факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования прибыли руководством предприятия. К числу таких регулирующих процедур относятся:

- ускоренная амортизация основных средств;

- порядок оценки и амортизации нематериальных активов;

- порядок оценки вкладов участников в уставный капитал;

- выбор метода оценки производственных запасов;

- порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

- состав накладных расходов и способ их распределения;

- и др.

Прибыль – основной источник формирования резервного фонда (капитала).

Этот фонд предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, то есть является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами. Например, для АО величина резервного капитала должна составлять не менее 15% уставного капитала, а порядок формирования и использования резервного фонда определяется уставом АО. Конкретные размеры ежегодных отчислений в этот фонд не определяется уставом, но они должны быть не менее 5% чистой прибыли акционерного общества.

Фонды накопления и фонд социальной сферы создаются на предприятиях за счет чистой прибыли и расходуются на финансирование инвестиций в основные средства, пополнение оборотных средств, премирование работников, выплату заработной платы отдельным работникам сверх фонда оплаты труда, оказание материальной помощи, оплату страховых взносов по программам дополнительного медицинского страхования, оплату жилья, покупку квартир сотрудникам, организацию питания, оплату проезда на транспорте и другие цели.

Помимо фондов, сформированных за счет прибыли, составной частью собственного капитала предприятия является добавочный капитал, который по своему финансовому происхождению имеет разные источники формирования:

- эмиссионный доход, т.е. средства, полученные акционерным обществом – эмитентом при продаже акций сверх их номинальной стоимости;

- суммы дооценки внеоборотных активов, возникающие в результате прироста стоимости имущества при проведении его переоценки по рыночной стоимости;

— курсовая разница, связанная с формированием уставного капитала, т.е. разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный капитал, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Способы увеличения капитала предприятия

... Цели и задачи работы. частные задачи 1. дать понятие уставного капитала предприятия; 2. дать характеристику уставного капитала предприятия; 3. рассмотреть способы увеличения уставного капитала предприятия. Объект исследования, Предметом исследования, Глава 1. Понятие уставного капитала предприятия 1.1. Понятие уставного капитала предприятия «Уставной (складочный) капитал, ...

Средства добавочного капитала могут быть направлены на увеличение уставного капитала; на погашение убытка выявленного по результатам работы за год; на распределение между учредителями. Нормативными документами запрещается использование добавочного капитала на цели потребления.

Субвенция

Средства целевого финансирования и поступления расходуются в соответствии с утвержденными сметами и не могут быть использованы не по назначению. Данные средства являются частью собственного капитала организации, который выражает остаточность прав собственника на имущество предприятия и его доходы.

2.2. Внешние источники финансирования предприятия

Предприятие не может покрыть свои потребности только за счет собственных источников. Это связано с особенностями движения денежных потоков, при которых моменты поступления платежей за товары, услуги и работы на предприятие не совпадают со сроками погашения обязательств предприятия, могут возникать непредвиденные задержки платежей. Дополнительная потребность в источниках финансирования может быть также обусловлена инфляцией, когда поступающие на предприятие в виде выручки от реализации средства обесцениваются и не могут обеспечить возросшую в связи с повышением цен на сырье и материалы потребность предприятия в денежных средствах. Кроме того, расширение деятельности предприятия требует вовлечения дополнительных ресурсов. Таким образом, появляются заемные источники финансирования.

Заемный капитал в зависимости от сроков займа подразделяется на долгосрочный (долгосрочные пассивы) и краткосрочный (краткосрочные пассивы).

Долгосрочные пассивы, в свою очередь, подразделяются на кредиты банков (подлежащие погашению более чем через 12 месяцев) и прочие долгосрочные пассивы.

Краткосрочные пассивы состоят из заемных средств (кредитов банков и прочих займов, подлежащих погашению в течение 12 месяцев) и кредиторской задолженности предприятия поставщикам и подрядчикам, перед бюджетом, по оплате труда и т.д.

Важным источником финансирования деятельности предприятия является банковский кредит. Раньше многие предприятия (особенно промышленности и сельского хозяйства) не могли воспользоваться кредитами коммерческих банков, поскольку стоимость кредитов (уровень процентных ставок) была велика. Но сейчас они имеют возможность вести более активную политику привлечения заемных средств, так как в 2002-2003 гг. уровень процентных ставок резко снизился. В Россию хлынули иностранные кредиты. Предлагая предприятиям меньшие ставки и большие сроки кредитования, чем российские коммерческие банки, иностранные банки серьезно заявили о себе на российском кредитном рынке.

С 2001 по 2004 гг. ставки рефинансирования сократились почти в 2 раза, но дело не только в размерах ставок, важной тенденцией является удлинение сроков кредитования предприятий, что предопределяется долгосрочной стабилизацией политической и экономической ситуации в стране, улучшением срочности пассивов банковской системы.

В соответствии с ГК РФ все кредиты выдаются заемщикам при условии заключения письменного кредитного договора. Кредитование осуществляется двумя методами. Сущность первого метода состоит в том, что вопрос о предоставлении ссуды решается каждый раз в индивидуальном порядке. Ссуда выдается на удовлетворение определенной целевой потребности в средствах. Этот метод применяется при предоставлении ссуд на конкретные сроки, т.е. срочных ссуд.

При втором методе ссуды предоставляются в пределах, установленных банком для заемщика лимита кредитования – путем открытия кредитной линии. Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные кредитным договором, заключаемым между клиентом и банком. Кредитная линия открывается в основном сроком на один год, но может быть открыта и на более короткий период. В течение срока действия кредитной линии клиент может в любой момент получить ссуду без дополнительных переговоров с банком и каких-либо оформлений. Она открывается клиентам с устойчивым финансовым положением и хорошей кредитной репутацией. По просьбе клиента лимит кредитования может пересматриваться. Кредитная линия может быть возобновляемой и невозобновляемой, а также целевой и нецелевой.

Предприятия получают кредиты на условиях платности, срочности, возвратности, целевого использования, под обеспечение (гарантии, залог недвижимости и других активов предприятия).

Банк проводит проверку кредитной заявки на предмет юридической кредитоспособности (юридический статус заемщика, размер уставного капитала, юридический адрес и т.д.) и финансовой кредитоспособности (оценка возможностей предприятия своевременно возвратить ссуду), после чего принимается решение о предоставлении или об отказе в предоставлении кредита.

Недостатками кредитной формы финансирования являются:

- необходимость выплаты процентов по кредиту;

- сложность оформления;

- необходимость обеспечения;

— ухудшение структуры баланса в результате привлечения заемных средств, что может приводить к потере финансовой устойчивости, неплатежеспособности и, в конечном счете, к банкротству предприятия.

Облигации, Кредиторская задолженность

Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без возможных финансовых последствий. В этом случае предприятие использует «чужие» средства как бы бесплатно.

Использование кредиторской задолженности в качестве источника финансирования значительно повышает риск потери ликвидности, поскольку это наиболее срочные обязательства предприятия.

ГЛАВА 3. Управление источниками финансирования

Стратегия финансовой политики предприятия является узловым моментом в оценке допустимых, желаемых или прогнозируемых темпов наращивания его экономического потенциала.

Для финансирования своей деятельности предприятие может использовать три основных источника средств:

- результаты собственной финансово-хозяйственной деятельности (реинвестирование прибыли);

- увеличение уставного капитала (дополнительная эмиссия акций);

- привлечение средств сторонних физических и юридических лиц (выпуск облигаций, получение банковских ссуд и т.п.)

Безусловно, первый источник является приоритетным – в этом случае вся заработанная прибыль, а также прибыль потенциальная принадлежит настоящим владельцам предприятия. В случае привлечения второго и третьего источников частью прибыли приходится жертвовать. Практика крупных западных фирм показывает, что большинство из них крайне неохотно прибегает к выпуску дополнительных акций как постоянной составной части финансовой политики. Они предпочитают рассчитывать на собственные возможности, то есть на развитие предприятия главным образом за счет реинвестирования прибыли. Причин тому несколько:

- Дополнительная эмиссия акций – весьма дорогостоящий и протяженный во времени процесс.

- Эмиссия может сопровождаться спадом рыночной цены акций фирмы-эмитента.

Что касается соотношения между собственными и привлеченными источниками средств, то оно определяется различными факторами: национальными традициями в финансировании предприятий, отраслевой принадлежностью, размерами предприятия и др.

Возможны различные комбинации использования источников средств. Если предприятие ориентируется на собственные ресурсы, то основной удельный вес в дополнительных источниках финансирования будет приходиться на реинвестированную прибыль, а соотношение между источниками будет изменяться в сторону уменьшения средств, привлекаемых со стороны. Но такая стратегия вряд ли оправданна, поэтому если предприятие имеет вполне устоявшуюся структуру источников средств и считает ее для себя оптимальной, целесообразно ее поддерживать на том же уровне, то есть с ростом собственных источников увеличивать в определенной пропорции и размер привлеченных.

Темпы наращивания экономического потенциала предприятия зависят от двух факторов: рентабельности собственного капитала и коэффициента реинвестирования прибыли. Эти факторы дают обобщенную и комплексную характеристику различных сторон финансово-хозяйственной деятельности предприятия:

- производственную (отдача ресурсов);

- финансовую (структура источников средств);

- взаимоотношений владельцев и управленческого персонала (дивидендная политика);

- положение предприятия на рынке (рентабельность продукции).

Любое предприятие, устойчиво функционирующее в течение определенного периода, имеет вполне сложившиеся значения выделенных факторов, а также тенденции их изменения.

3.1. Соотношение внешних и внутренних источников

финансирования в структуре капитала

В теории финансового менеджмента различают два понятия: «финансовая структура» и «капитализированная структура» предприятия. Под термином «финансовая структура» подразумевают способ финансирования деятельности предприятия в целом, то есть структуру всех источников средств. Второй термин относится к более узкой части источников финансирования – долгосрочным пассивам (собственные источники средств и долгосрочный заемный капитал).

Собственные и заемные источники средств различаются по целому ряду параметров .

Структура капитала оказывает влияние на результаты финансово-хозяйственной деятельности предприятия. Соотношение между источниками собственных и заемных средств служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие, а также определяет перспективы организации в дальнейшем.

Вопросы возможности и целесообразности управления структурой капитала давно дебатируются среди ученых и практиков. Существуют два основных подхода к этой проблеме:

1) традиционный;

2) теория Модильяни – Миллера.

Последователи первого подхода считают, что: а) цена капитала зависит от его структуры; б) существует «оптимальная структура капитала». Взвешенная цена капитала зависит от цены его составляющих (собственных и заемных средств).

В зависимости от структуры капитала цена каждого из источников меняется, причем темпы изменения различны. Многочисленные исследования показали, что с ростом доли заемных средств в общей сумме источников долгосрочного капитала цена собственного капитала постоянно увеличивается возрастающими темпами, а цена заемного капитала, оставаясь сначала практически неизмененной, затем тоже начинает возрастать. Поскольку цена заемного капитала в среднем ниже, чем цена собственного, существует структура капитала, называемая оптимальной, при которой показатель взвешенной цены капитала имеет минимальное значение, а, следовательно, цена предприятия будет максимальной.

Основоположники второго подхода Модильяни и Миллер (1958 г.) утверждают обратное – цена капитала не зависит от его структуры, то есть ее нельзя оптимизировать. При обосновании этого подхода они вводят ряд ограничений: наличие эффективного рынка; отсутствие налогов; одинаковая величина процентных ставок для физических и юридических лиц; рациональное экономическое поведение и др. В этих условиях, утверждают они, цена капитала всегда выравнивается.

На практике все формы финансирования затрат могут применяться одновременно. Главное – добиться между ними оптимального для данного периода соотношения. Существует мнение, что оптимальное соотношение между собственными и заемными средствами – это соотношение 2:1. Иными словами, собственные финансовые ресурсы должны превосходить заемные в два раза. В этом случае финансовое положение предприятия считается устойчивым.

3.2. Эффект финансового рычага

В настоящее время крупные предприятия обычно имеют соотношение собственных и заемных средств как 70:30. Чем больше доля собственных средств, тем выше коэффициент финансовой независимости. При наращивании доли заемного капитала увеличивается вероятность банкротства организации, что вынуждает кредиторов увеличивать ставки процента за кредит за счет повышения кредитных рисков.

Но одновременно предприятия, имеющие высокую долю заемных средств, имеют определенные преимущества перед предприятиями с высокой долей собственного капитала в активах, так как, имея одну и ту же сумму прибыли, они имеют более высокую рентабельность собственного капитала.

Этот эффект, возникающий в связи с появлением заемных средств в объеме используемого капитала и позволяющий предприятию получить дополнительную прибыль на собственный капитал, называется эффектом финансового рычага (финансового левереджа).

Данный эффект характеризует результативность использования предприятием заемных средств.

В общем случае при одинаковой экономической рентабельности прибыльность собственного капитала существенно зависит от структуры финансовых источников. Если у организации нет платных долгов, и по ним не выплачиваются проценты, то рост экономической прибыли ведет к пропорциональному росту чистой прибыли (при условии, что размер налога прямо пропорционален размеру прибыли).

В случае если предприятие при том же общем объеме капитала (активов) финансируется за счет не только собственных, но и заемных средств, прибыль до налогообложения уменьшается за счет включения процентов в состав затрат. Соответственно уменьшается величина налога на прибыль, и рентабельность собственного капитала может возрастать. В результате использование заемных средств, несмотря на их платность, позволяет увеличивать рентабельность собственных средств. В этом случае говорят об эффекте финансового рычага.

Эффект финансового рычага

Э фр = (Rэ – i)*Кс ,

где R э – экономическая рентабельность, i – процент за пользование кредитом, Кс – отношение величины заемных средств к величине собственных средств, (Rэ – i) – дифференциал, Кс – плечо рычага.

Дифференциал финансового рычага – это важный информационный импульс, который позволяет определить уровень риска, например для предоставления кредитов. Если экономическая рентабельность выше уровня процентов за кредит, то эффект финансового левереджа положительный. При равенстве этих показателей эффект финансового рычага равен нулю. В случае превышения уровня процентов за кредит над экономической рентабельностью данный эффект становится отрицательным, то есть увеличение заемных средств в структуре капитала приближает предприятие к банкротству. Следовательно, чем больше дифференциал, тем меньше риск и наоборот.

Плечо финансового рычага несет принципиальную информацию. Большое плечо означает значительный риск.

Эффект финансового рычага тем выше, чем ниже стоимость заемных средств (процентная ставка по кредитам), и чем выше ставка налога на прибыль.

Таким образом, эффект финансового рычага позволяет определять возможности привлечения заемных средств для повышения рентабельности собственных и связанный с этим финансовый риск.

Заключение

Любое предприятие нуждается в источниках финансирования своей деятельности. Существуют различные источники средств. К внутренним относятся: уставный капитал, фонды, накопленные предприятием, целевое финансирование и др. Внешние источники – это банковские кредиты, выпуск облигаций и других ценных бумаг, кредиторская задолженность. Следует отметить, что внутренние и внешние источники финансирования взаимосвязаны, но не взаимозаменяемы.

Сегодня важной задачей финансовой политики предприятия является оптимизация структуры пассивов, то есть рационализация источников финансирования. Чем больше доля собственных средств, тем выше коэффициент финансовой независимости предприятия, но хозяйствующие субъекты с высокой долей заемных средств тоже имеют определенные преимущества. Заемные средства для предприятия хоть и являются платным источником финансирования. Практика показывает, что их использование является более эффективным, чем собственных.

Каждое предприятие самостоятельно определяет структуру и способы финансирования своей деятельности, это зависит от отраслевых особенностей предприятия, его размеров, продолжительности производственного цикла изготовления продукции и др. Главное – правильно расставить приоритеты среди источников финансирования, рассчитать возможности предприятия и спрогнозировать возможные последствия.

Список использованной литературы

1. Большой экономический словарь/под ред. Азрилияна А.Н. – М.: Институт новой экономики, 1999.

Ермасова Н.Б., Карелин В.С., Ковалев В.В., Романенко И.В., Селезнева Н.Н., Ионова А.Ф.

7. Современная экономика: Учебник/ Под ред. проф. Мамедова О.Ю. – Ростов-на-Дону: Издательство «Феникс», 1995.

Чуев И.Н., Чечевицына Л.Н.

9. Экономика и управление в СКС. Ученые записки экономического факультета. Вып.7. – СПб.: Изд-во СПбГУП, 2002.

10. Экономика предприятия (фирмы): Учебник/ Под ред. проф. Волкова О.И. и доц. Девяткина О.В. – М.: ИНФРА-М, 2004.

11. http://www.profigroup.by

Приложение, Таблица «Ключевые различия

между видами источников средств»

| Признак | Тип капитала | |

| собственный | заемный | |

|

Право на участие в управлении предприятием |

дает | не дает |

| Право на получение части прибыли и имущества | по остаточному принципу | первоочередное |

| Срок возврата капитала | не установлен |

установлен условиями договора |

финансовых ресурсов предприятия»