Управленческий учет иногда называют внутренним учетом, который включает производственный учет.

Производственный учет предполагает систему сбора, регистрации, обобщения и обработки систематизированной по определенным признакам информации в затратах на производство, контроль за их состоянием и калькулирование себестоимости продукции. Формирование показателей производственно-хозяйственной деятельности предприятия в системе управленческого учета является тайной предприятия, секретом фирмы.

Правильно поставленный управленческий учет производственной деятельности позволяет получить информацию, необходимую для расстановки приоритетов в деятельности предприятия и планирования его дальнейшей работы, предоставляет базу для оценки перспективности открывающихся возможностей производства и снабжает механизмами контроля за исполнением принятых решений.

В рамках управленческого учета производственной деятельности получили развитие направления, связанные с планированием, контролем и оценкой деятельности предприятия. Планирование, заключающееся в составлении смет расходов, контроль за их выполнением, измерение результатов деятельности необходимы для любой организации как предпринимательской, так и бюджетной. В любом виде деятельности, осуществления бизнеса нужно квалифицированно организовывать управление людскими, материальными и финансовыми ресурсами. Созданию такого механизма в значительной степени способствует организация управленческого учета производственной деятельности.

Система управленческого учета производственной деятельности позволяет: определить стратегию развития предприятия, сформулировать цели и выработать пути их достижения; рассчитать эффективность бизнеса в целом, эффективность каждого структурного подразделения и деятельности каждого сотрудника путем внедрения сбалансированной системы показателей (ССП); проводить качественную оценку инвестиционных проектов и любых инноваций, разобраться со всеми бизнес-процессами предприятия и разумно детализировать все хозяйственные операции и производственные процессы; разработать систему сбора, консолидации и анализа информации, как финансовой, так и нефинансовой, которая быстрее сигнализирует о проблемах в производстве (например, количество отказов клиентов быстрее, чем уменьшение прибыли, сигнализирует о снижении качества продукции); повысить эффективность управления денежными средствами компании; установить систему взаимоотношений между структурными подразделениями, организовать эффективную многоступенчатую систему внутреннего контроля на предприятии; создать систему управления затратами с целью их оптимизации; внедрить систему бюджетировании; принимать обоснованные управленческие решения, как стратегические, так и оперативные, которые в дальнейшем повлияют на производственную деятельность предприятия.

Управление финансовыми рисками в планировании деятельности предприятий ...

... оценкой финансовых рисков, для предприятий реального сектора экономики. 3. В настоящее время практика применения финансового риск-менеджмента при планировании деятельности на предприятиях практически не применяется, за исключение крупных финансовых институтов. Поэтому предполагается обосновать необходимость этой процедуры для предприятий реального сектора экономики. ...

Исходя из необходимости для каждой организации оптимизации своей деятельности в рыночной экономике, для максимизации прибыли, тема курсовой работы является актуальной, так как внедрение управленческого учета производственной деятельности помогает предприятию достичь этой цели.

Целью курсовой работы является изучение предмета, задач, основных целей управленческого учета, рассмотрение понятия планирования производственной деятельности, проанализировать эффективность организации управленческого учета производственной деятельности на ОАО «Луч».

Для достижения цели данной работы необходимо решение следующих задач:

- рассмотреть предмет, объект, задачи и цели управленческого учета;

- рассмотреть понятия планирования производственной деятельности;

- показать взаимосвязь управленческого учета с производственной деятельностью;

- провести анализ эффективности организации управленческого учета с производственной деятельности ОАО «Луч»;

- рассмотреть организацию управленческого учета производственных затрат ОАО «Луч»

- на основе проведенного анализа разработать пути совершенствования управленческого учета производственной деятельности ОАО «Луч»;

- Объект исследования – производственные и хозяйственные процессы на ОАО «Луч».

Предмет исследования – производственный деятельность на ОАО «Луч».

Цель и задачи курсовой работы явились основанием для построения структуры курсовой работы. Структура курсовой работы состоит из следующих элементов: введения, трех глав, заключения, списка литературы, состоящего из ?? пунктов.

В первой главе рассмотрены теоретические аспекты организации управленческого учета производственной деятельности. Во второй главе дана краткая организационно-экономическая и правовая характеристика предприятия, представлен анализ эффективности организации управленческого учета производственной деятельности ОАО «Луч», рассмотрена организация управленческого учета производственных затрат на ОАО «Луч». В третьей главе предложены пути совершенствования организации управленческого учета производственной деятельности ОАО «Луч».

1. Теоретические аспекты организации управленческого учета производственной деятельности

1.1. Сущность, объект, предмет, задачи и основные цели управленческого учета

Управленческий учет представляет собой систему учета, планирования, контроля, анализа информации о затратах и результатах хозяйственной деятельности, необходимой управленческому персоналу для управления деятельностью организации.

Управленческий учет – это связующее звено между учетным процессом и управлением предприятием.

Производственная организация и кибернетика

... курсовой работы - изучить производственную организацию как кибернетическую систему. ПРОИЗВОДСТВЕННОЕ ПРЕДПРИЯТИЕ КАК ОБЪЕКТ УПРАВЛЕНИЯ Современная наука считает промышленное предприятие системой деятельности, ... в своей книге «Кибернетика, или управление и связь в животном и машине», опубликованной в 1948 г. [2]. Исторически слово «кибернетика» возникло в ... выбираются критерии эффективности. Третий этап ...

Предметом управленческого учета выступает производственная деятельность организации в целом и ее отдельных структурных подразделений (центров ответственности).

Содержание предмета управленческого учета раскрывают его объекты.

К объектам управленческого учета относятся:

1. производственные ресурсы, обеспечивающие целесообразный труд в процессе хозяйственной деятельности предприятия (в состав производственных ресурсов входят основные фонды, нематериальные активы, материальные ресурсы);

2. хозяйственные процессы и их результаты. В состав хозяйственных процессов относятся следующие виды деятельности:

- снабженческо-заготовительная – приобретение, хранение, обеспечение материальным и производственным оборудованием, а также маркетинговая деятельность, связанная со снабженческими процессами;

- производственная – процессы производства продукции, в соответствии с технологией производства;

- финансово-сбытовая – маркетинговые исследования и операции по формированию рынка сбыта продукции и сбытовые операции (упаковка продукции, транспортировка, реклама и другие);

— организационная – создание организационной структуры хозяйственного субъекта, формирование функциональных отделов, цехов, участков, с функциями планирования, контроля, оценки выполнения плана, стимулирования, операции координирования действий внутренних исполнителей на выполнение основной цели предприятия.

Метод управленческого учета – совокупность приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия.

Основными элементами метода управленческого учета являются: документация, инвентаризация, группировка и обобщение, нормирование, бюджетирование, анализ и контроль.

Развитие управленческого учета произошло на базе производственного калькуляционного учета. Поэтому основное его содержание составляет учет затрат на производство и калькулирование. Современный производственный учет призван наблюдать за затратами производства, анализировать причины перерасхода по сравнению с предыдущими периодами, прогнозами, стандартами и выявлять возможные резервы снижения затрат. Производственный учет включает в себя учет издержек по видам, по местам их возникновения, по носителям. Следовательно, важнейшими целями управленческого учета являются:

- оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- контроль, планирование и прогнозирование экономической эффективности деятельности предприятия;

- обеспечение базы для ценообразования;

- выбор наиболее эффективных путей развития предприятия.

Управленческий учет представляет собой систему, в которой собирается, измеряется, регистрируется, обрабатывается и передается информация, необходимая для принятия соответствующих управленческих решений или решений, связанных со стратегией организации на рынке.

Учет производственных затрат и калькуляция себестоимости продукции обособлены в составе бухгалтерского управленческого (производственного) учета. Данные управленческого учета обеспечивают администрацию информацией, необходимой для управления организацией, планирования и контроля производственной деятельности.[34, с.339] Основными задачами управленческого учета являются:

Качество продукции как фактор конкурентоспособности предприятия

... и состоит актуальность темы курсового проекта. Цель данной курсовой работы: изучение системы управления качеством на предприятии, с целью совершенствования управленческой деятельности и повышения конкурентоспособности продукции исследуемого предприятия. В ходе работы были поставлены следующие задачи: ...

- своевременное, полное и достоверное отражение фактических затрат на производство и реализацию продукции;

- исчисление показателей себестоимости продукции (плановых, нормативных, фактических);

- контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов;

- получение оценочных данных по различным моделям хозяйствования;

- определение финансовых результатов деятельности структурных подразделений.

На основе данных управленческого учета принимаются управленческие решения о внедрении современной техники и технологии в производство, применении новых форм организации труда, выявлении резервов экономии материальных и трудовых ресурсов с целью снижения себестоимости и увеличения рентабельности. [34, с.387]

Управленческий учет характеризуется:

1) отсутствием стандартизации — способы и формы ведения управленческого учета не ограничены нормативным регулированием; формы представления отчетных данных могут быть любыми; применяемые термины могут использоваться в различных смыслах, удобных для внутренних целей;

2) конфиденциальностью — информация управленческого учета предназначена исключительно для внутреннего потребления;

3) плановым характером — управленческий учет призван давать прогнозы по различным аспектам деятельности организации (объему реализации, эксплуатационным расходам, расходам на персонал и пр.);

4) измерением показателей, как в денежном, так и в натурально-вещественном выражении, например, измерение количества производственных запасов в штуках, погонных метрах, тоннах и т.д. Подобное измерение применяется и в аналитическом учете;

5) актуальностью предоставленной информации (за счет использования приблизительных оценок, неполного набора данных).

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, пятидневку, декаду и пр. Эти данные используются для оперативного контроля и управления процессами производства и реализации продукции;

6) гибко определяемой, индивидуальной периодичностью отчетов;

7) расширенным составом объектов учета — в качестве объектов учета могут выступать отдельные изделия, виды деятельности, центры ответственности.[23, с.71]

Изучение особенностей управленческого учета позволяет сделать вывод о том, что он служит для:

- предоставления необходимой информации администрации для управления производством и принятия решений на перспективу;

- исчисления фактической себестоимости продукции (работ и услуг) и отклонений от установленных норм, стандартов, смет;

- определения финансовых результатов по реализованным изделиям или их группам, новым технологическим решениям, центрам ответственности и другим позициям.

1.2.

Планирование производственной деятельности предприятия

Важнейшим разделом тактического плана предприятия является производственная программа. Она определяет не обходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту качеству требованиям плана продаж.

Анализ издержек производства предприятия

... «Норильскшахтстрой». Основной целью бакалаврской работы является анализ издержек производства предприятия, а также выработка рекомендаций по их снижению для укрепления позиций предприятия на рынке. Для достижения поставленной ... Как видно из приложений, издержки производства классифицируются по различным признакам дифференциации: по связи с объемом выпускаемой продукции (постоянные и переменные), по ...

Кроме того, производственная программа обусловливает задания по вводу в действие новых производственных мощностей, потребность материально-сырьевых ресурсах, численности персонала транспорте. Этот раздел плана тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом.

Производственная программа состоит из двух разделов план производства продукции в натуральном (условно-натуральном) выражении и план производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделийв физических единицах. Для измерения объемов производства в натуральном выражении используются такие показатели, как штуки, тонны, квадратные, погонные и кубические метры. На отдельных предприятиях применяются двойные измерители. Например, производство тканей может планироваться в погонных и квадратных метрах; бумаги — в тоннах и квадратных метрах, труб — в тоннах и погонных метрах. Применение двойных измерителей позволяет в плане более полно охарактеризовать физический объем производства и потребительские свойства продукции. При планировании одинаковых по назначению видов продукции, имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения.

На предприятиях, изготовляющих один вид продукции, различающейся мощностью, габаритами или трудоемкостью, также используются условные и условно-натуральные измерители. Так, на турбиностроительных заводах продукция измеряется в киловаттах мощности турбин; производство паровых котлов в штуках, тысячах тонн пара в час и квадратных метрах поверхности нагрева; выпуск шин определяется в штуках и километрах их пробега; грузовых автомобилей — в штуках и грузоподъемности.

Планирование производства и продаж продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для ее производства. Однако натуральные измерители не позволяют определить общий объем и структуру производства на многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции. Это требует разработки плана производства продукции в стоимостном выражении.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная, продукция (валовой доход); товарная продукция; валовая продукция.

Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход).

Реализованной считаетсяпродукция, оплаченная покупателем или сбытовой организацией. Ее объем исчисляется как стоимость, предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений, товаров народного потребления, выполняемых работ; и оказываемых услуг, реализуемых в соответствии с xoзяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Система налогообложения при выполнении соглашении о разделе продукции

... соглашения о разделе продукции имеет заявительный характер и предполагает подачу в налоговый орган по местонахождению участка недр следующих документов: письменного заявления о постановке на учет в качестве налогоплательщика при выполнении СРП; соглашения о разделе продукции; ...

Реализованная продукция характеризует валовой доход предприятия в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг).

Кроме валового дохода в плане может также предусматриваться средний доход. Это величина денежных средств, получаемых предприятием от продажи одной единицы продукции или услуги. Величина среднего дохода определяется отношением общей выручки от реализации i- ro вида продукции на количество проданных единиц изделий.

В условиях, когда в планируемом периоде предусматривается изменение отпускных цен, средний доход представляет собой не что иное, как среднюю цену.

Товарная продукция включает стоимость: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам; капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия; инструментов и приспособлений для собственного производства.

Товарная продукция выражается в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые — для определения темпов, динамики и изменения структуры производства.

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она, обычно, оценивается в сопоставимых ценах.

Объем валовой продукции (Пв) рассчитывается по формуле

Пв =Пт+(Нк- Н н) + (Ик — Ин ),

где Нк, Нн—остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно;

Ик, Ин — остатки инструментов и приспособлений собственного производства на конец и начало планового периода

Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде, но сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла.

На предприятиях, у которых отсутствует внутрихозяйственный оборот и незавершенное производство, например в пищевой промышленности по своему составу валовая продукция совпадает с товарной. Валовую продукцию следует отличать от валового оборота, под которым понимается сумма стоимости продукции всех подразделений:

Показатели товарной и валовой продукции, хотя и получили широкое распространение в планировании хозяйственной деятельности предприятий, имеют один общий недостаток. Они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80—90% от величины издержек. Более объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т.п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Плановый объем чистой продукции (Пч) рассчитывается по формулам:

Пч = Пр — МЗ — Оа

Пч = ЗП + Пб

где МЗ— материальные затраты, включаемые в себестоимость продукции;

- Оа — амортизационные отчисления на полное восстановление основных фондов;

- ЗП — заработная плата с начислениями на нее;

П б — прибыль от реализации продукции.

Условно-чистая продукция (Пу ) в отличие от чистой содержит амортизацию и рассчитывается по формулам:

Пу = Пр + МЗ

Пу = ЗП+ п 6 + оа

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда.

Производственная программа предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей. Проблема состоит в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж.

Фактором производства, который чаще всего определяет возможности предприятия, является производственная мощность. Поэтому если производственная мощность предприятия больше объема продаж, то имеет место полное использование (недогрузка) мощности, что, в свою, очередь, приводит к завышенным издержкам на производство продукции.

Если же производственная мощность, наоборот, будет меньше объема продаж, то в этом случае объем продаж не может быть выполненным и необходимо либо увеличивать производственную мощность, либо уменьшать объем продаж. В этой связи производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в планируемом периоде.

Производственная программа не только устанавливает объем выпуска конечной продукции, но и является основой для расчета планов производства структурных подразделений предприятия. При расчете планов производства структурных подразделений (цехов, корпусов, производств, участков, поточных линий) помимо объемов товарной продукции, необходимой для обеспечения плана продаж, учитывается также необходимость изменения межцеховых и внутрицеховых заделов незавершенной производственным процессом продукции.

Задания по выпуску конечной продукции финишным цехам, как правило, устанавливаются на уровне производственной программы предприятия. Что касается заданий промежуточным цехам, участвующим в изготовлении конечной продукции, то они могут быть больше показателей производственной программы, в случае если планируется увеличение межцеховых заделов, или менее производственной программы, если предусматривается их уменьшение. Поэтому планирование производственной программы основными подразделениями предприятия производится обратно ходу технологического процесса. Объемы производства по цехам планируются исходя из плановой себестоимости одного изделия или по планово-расчетным внутрипроизводственным ценам.

1.3 . Производственная деятельность и ее место в управленческой системе предприятия

На производственных предприятиях самой сложной и ответственной сферой управления является управление производственными процессами, поскольку на эту сферу приходится основная часть затрат предприятия. В то же время именно в этой сфере создается основа жизнедеятельности предприятия.

Рыночные отношения требуют постоянного совершенствования, как самого производства, так и процессов управления им. Важнейшим фундаментом управления производством, основным поставщиком информации для него настоящее время выступает управленческий учет.

Организация управленческого учета на предприятияхв основном зависит от технологии и организации производства, характера выпускаемой продукции, структуры управления и других факторов, которые предопределяют процессы документального оформления хозяйственных операций, их систематизацию, обобщение и отражение, ведение синтетического и аналитического учета, разграничение и распределение затрат между незавершенным производством и готовой продукцией.

В зависимости от характера технологического процесса все производства в самом общем виде можно разделить на добывающие и обрабатывающие.

К добывающим относятся производства, в которых осуществляется извлечение природного сырья путем добычи его из недр земли. В таких производствах отсутствуют затраты сырья и основных материалов на получаемый продукт. Для большинства добывающих отраслей характерны относительная непродолжительность производства, один передел, отсутствие промежуточного продукта — полуфабрикатов собственного производства, поэтому в них нет незавершенного производства или оно незначительно. В этих отраслях добывается относительно простая продукция и в большом количестве. Особенности добывающих производств, предопределяют аналитический учет затрат и калькулирования себестоимости продукции. Так, производственные затраты учитываются по переделу в целом с подразделением в аналитическом учете по цехам, производственным участкам, а в необходимых случаях также и по видам выполненных работ. Все затраты отчетного периода по установленным статьям полностью и непосредственно относятся на количество добытой однородной продукции, образуя ее себестоимость.

Обрабатывающие отрасли превращают промышленное и сельскохозяйственное сырье в готовую продукцию или полуфабрикаты. В этих производствах изготовляется относительно сложная продукция. В них, как правило, всегда есть незавершенное производство.

Предприятия обрабатывающих отраслей перерабатывают сырье и материалы путем их химической или механической обработки.

К первому виду обработки сырья относятся производства, в которых готовый продукт получается путем последовательной обработки исходного сырья на отдельных, технологически прерывных стадиях, фазах или переделах, например, производство пива, консервов и др. На таких производствах учет затрат ведется не только по процессу в целом, но и по отдельным технологическим переделам (фазам), а внутри них — по видам изготовляемых продуктов. Соответственно, возникает необходимость исчисления себестоимости и конечного готового продукта и полуфабрикатов.

Ко второму виду обработки сырья относятся производства, в которых готовый продукт получается путем механической сборки заранее изготовленных отдельных деталей, узлов и других сборочных соединений. Примерами такого вида производств может служить производство тор-гово-технологического оборудования, швейных изделий, обуви, различных приборов и аппаратов и т. д. Для таких видов производств характерны сложность технологического процесса, большая номенклатура используемых компонентов и другие особенности, которые сказываются на построении производственного учета, выборе объектов калькулирования себестоимости и способов ее исчисления.

Под организацией производства следует понимать определенную организацию труда, расстановку рабочих и оборудования, движение материалов и полуфабрикатов, взаимную увязку работы на отдельных участках производства и операциях.

Различают поточную организацию производства и непоточную, или групповую, которые влияют на построение производственного учета.

Поточная организация производства является наиболее совершенной. При такой организации все оборудование и рабочие места установлены по ходу в виде технологических линий, причем на каждой поточной линии выполняется полный цикл операций, связанных с обработкой деталей или изготовлением той или иной продукции. Поэтому накаждой поточной линии процесс обработки завершается выпуском деталей или готовой продукции. При поточной организации основные затраты (расход материалов, амортизация оборудования, расход энергии, расходы на оплату труда и др.) можно учитывать по каждой поточной и автоматической линии в зависимости от конкретных особенностей производства.

На конвейерных поточных линиях с установленным регламентированным ритмом работы процесс производства стабилен, и это упрощает распределение затрат между готовой продукцией и незавершенным производством: все затраты отчетного периода относят на выпуск готовой продукции.

При непоточной организации производства, как правило, применяется групповая расстановка оборудования. При этом каждая группа оборудования выполняет одну или несколько операций, не имеющих законченного характера. Поэтому обрабатываемые детали, по необходимости, передаются от одной группы оборудования к другой, а нередко несколько раз возвращаются к одной и той же группе оборудования, что ведет к значительному увеличению длительности производственного цикла и межоперационных заделов незавершенного производства.

В зависимости от роли, которую играет производство в выполнении программы выпуска продукции, его делят на основное и вспомогательное.

К основным относятся производства, изготавливающие профильную продукцию, для выпуска которой и создано данное предприятие. Продукция основных производств предназначается для реализации на сторону, и потому они имеют решающее значение для экономики предприятия. К основному производству, например, в хлебопекарной промышленности относят выпечку хлеба, в консервной — изготовление консервов, в пивоваренной — пива и т. д.

Вспомогательные производства обеспечивают нормальную работу основных производств, предоставляя им определенного вида услуги или выполняя работы. Так, во вспомогательных производствах для нужд основных производств могут, например, вырабатываться приспособления, модели, электроэнергия, сжатый воздух, холод, пар, осуществляться ремонт оборудования, изготовление тары и т.п.

Деление производства на основное и вспомогательное позволяет раздельно осуществлять учет затрат на отдельных счетах: счет 20 «Основное производство» и счет 23 «Вспомогательные производства».

На предприятиях могут быть также непромышленные производства и хозяйства (жилищно-коммунальное хозяйство, детские сады, ясли и т. д.).

Но они не подпадают под классификацию производств, поскольку непосредственно не связаны с изготовлением продукции основного производства. Учет затрат таких предприятий ведется на счете 29 «Обслуживающие производства и хозяйства».

В зависимости от структуры и организации управления производством существуют предприятия с цеховой и бесцеховой структурой управления.

Каждое производство или его отдельная часть (стадия, передел), выделенная организационно, именуется цехом. В соответствии с разделением промышленного производства на основное и вспомогательное различают цехи основного и вспомогательного производств.

Цех является основной структурной единицей промышленного предприятия, обособленной в административном (а нередко и в территориальном) отношении.

Цеховая и бесцеховая структура управления производством оказывает влияние на построение аналитического сводного учета производственных затрат. Так, при наличии на предприятии предметно-замкнутых цехов создаются предпосылки для применения полуфабрикатного метода сводного учета. Например, в пивоваренной промышленности отдельно составляют калькуляцию себестоимости на солод, являющийся полуфабрикатом при производстве пива. Цеховая структура управления обычно применяется на крупных предприятиях. При этом затраты каждого цеха учитываются обособленно, на счете 25 «Общепроизводственные расходы».

На небольших и средних предприятиях применяется бесцеховая структура управления, при которой вместо цехов основного и вспомогательного производств организуются производственные участки. В этих условиях сводный учет затрат ведется на основе бесполуфабрикатного варианта, при котором движение полуфабрикатов собственного производства не отражается в бухгалтерском учете.

Существенное влияние на организацию бухгалтерского учета оказывает комбинированная форма организации производства. Во многих случаях производственные предприятия представляют собой комбинаты и объединения, выпускающие продукцию нескольких отраслей. В этих условиях экономическая эффективность производства выражается, в основном, в росте производительности труда и снижении себестоимости продукции в результате рационального использования сырья, материалов, основных фондов, трудовых ресурсов и др. При этой форме бухгалтерский учет ведется централизованно, с обязательным условием правильного распределения и соотнесения расходов между производствами.

В зависимости от характера выпускаемой продукции различают три типа производства: индивидуальное, серийное и массовое.

К индивидуальному производству относят предприятия, занятые выполнением индивидуальных заказов по изготовлению неповторяющихся экземпляров какой-либо продукции или выполнением (ремонтных) работ по заказам потребителей. Например, индивидуальный пошив обуви или одежды, выпечка отдельных видов кондитерских изделий по заказам покупателей и др. Здесь учет затрат осуществляется по заказам.

К серийному производству относятся предприятия, занятые изготовлением продукции партиями или сериями. Серийное производство часто подразделяют на мелкосерийное, среднесерийное и крупносерийное.

Массовое производство — это производство непрерывно повторяющейся однородной продукции в течение длительного времени при строгой повторяемости производственного процесса на всех участках, линиях и рабочих местах. К таким производствам относят хлебопекарное, колбасное, пивоваренное, плодоконсервное и др.

По характеру вырабатываемой продукции различают также простое и сложное производства.

Производство, состоящее из одного передела и предназначенное для производства одного вида продукции, называется простым производством, например, производство солода.

Производство же, состоящее из ряда переделов и назначенное для изготовления нескольких видов продукции, называется сложным. В сложном производстве после каждого передела выпускается полуфабрикат и лишь в последнем переделе — готовая продукция.

На построение управленческого учета большое влияние оказывает также сезонность производства, объем и разнообразие выпускаемой продукции, принципы организации производственных цехов, уровень концентрации и специализации производства и другие факторы.

2. Современное состояние организации управленческого учета производственной деятельности ОАО «Луч»

2.1. Краткая организационно-экономическая и правовая характеристика предприятия

ОАО «Луч» учреждено в соответствии с указом Президента РФ №721 от 1 июля 1992 года путем приватизации государственного предприятия «Лучинский молочный завод», является его правопреемником, несет права и обязанности, возникшие у указанного предприятия до момента его преобразования в АО.

Акционерное общество является организационной формой объединения акционеров. Оно аккумулирует капитал путем выпуска в обращение ценных бумаг — акций. АО обладает статусом юридического лица. Для его учреждения требуется минимум уставного капитала, распределенный на определенное число акций. Имущество общества составляют средства от продажи акций в форме открытой подписки, доходы и т. д. Акционеры несут ответственность по обязательствам АО в пределах своего вклада (пакета акций).

Высшим органом АО является собрание акционеров, исполнительным органом правление, контрольным органом ревизионная комиссия. Члены общества имеют право на управление обществом посредством голосования по принципу одна акция — один голос. Однако обычно привилегированные акции не дают права голоса на собрании акционеров. Обязательной является ежегодная публикация в прессе таких основных финансовых показателей деятельности общества за год, как прибыль, убытки, дивиденды и др.

АО как организационная форма обладает по сравнению с другими видами предприятий определенными преимуществами:

- неограниченный срок действия;

- возможность привлечения дополнительных инвестиций путем выпуска акций;

- относительная простота обращения акций в деньги при выходе из общества по сравнению с возможностью получить свою долю при выходе из других обществ;

- возможность котировки на фондовых биржах ценных бумаг, выпускаемых АО, и их свободного перехода от одного лица к другому;

- наличие значительного капитала, что уменьшает риск акционеров.

Однако АО присущи и определенные недостатки:

- наличие проблемы увязки интересов дирекции АО и акционеров;

- отсутствие заинтересованности у лиц, работающих на предприятии и не владеющих акциями, в повышении производительности труда и других показателей эффективности;

- недостаточная гибкость, оперативность и маневренность, консерватизм в управлении.

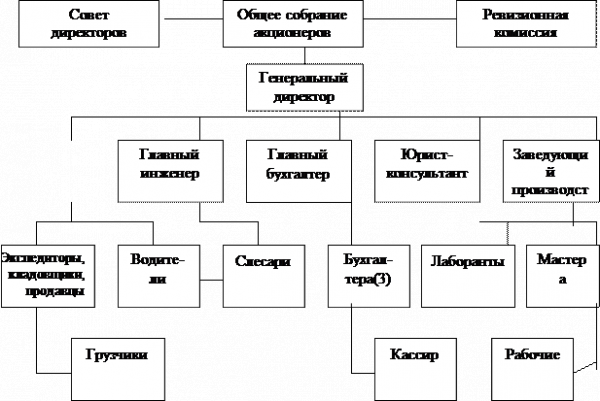

Структура управления на ОАО «Луч» представлена схематично на рисунке 1.

|

Рис.1. Схема структуры управления в ОАО «Луч».

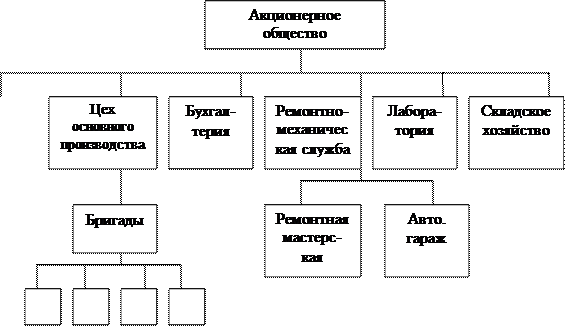

В ОАО «Луч» существует подразделение, которое занимается изготовлением и выпуском молочной продукции. Ремонтная группа занимается ремонтом машин и оборудования.

Более наглядно организационная структура ОАО «Луч» представлена на рисунке 2.

|

Рис.2. Схема организационной структуры ОАО «Луч».

Рис.2. Схема организационной структуры ОАО «Луч».

ОАО «Луч» находится по адресу: 400097,г. Волгоград, ул. Заводская,57

Предметом деятельности ОАО является торгово-закупочная и производственно-хозяйственная деятельность. Основными направлениями деятельности являются:

- производство молочных продуктов (молоко 2,5% жирности, творог, сметана, масло, масса творожная);

- производство сыра — сырца;

- осуществление в установленном порядке посреднической и торгово-закупочной деятельности и др.

Сбыт готовой продукции осуществляется посредством собственной сети магазинов, расположенных по Волгоградской области, а также через торговые точки частных предпринимателей.

Также молочные изделия ОАО «Луч» реализует в г. Саратове и г. Урюпинске.

2.2 Анализ эффективности организации управленческого учёта производственной деятельности ОАО «Луч»

Основным видом деятельности ОАО «Луч» является выпуск молочных изделий, что полностью соответствует производственному направлению предприятия.

Размер и структура товарной продукции ОАО «Луч» в ценах фактической реализации представлен в приложении №1.

Основные показатели размера производства в ОАО «Луч» представлены в таблице 2.1.

Таблица 2.1

Размер производства ОАО «Луч» (тыс. руб.).

| Показатели | Годы | 2008г в % к | |||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | |

| Выпуск товарной продукции (за минусом НДС, акцизов) тыс. рублей. | 23159 | 22175 | 32980 | 142,4 | 148,7 |

| Среднегодовая стоимость основных средств, тыс. руб. | 6150,5 | 6082,3 | 6506,5 | 105,8 | 107 |

| Среднегодовая стоимость основных производственных фондов | 23001 | 21607 | 32837 | 142,8 | 152 |

| Среднегодовая численность работников, чел. | 95 | 82 | 73 | 76,8 | 89 |

Чтобы охарактеризовать эффективность деятельности ОАО «Луч» рассмотрим показатели эффективности в таблице 2.2.

Таблица 2.2

Основные экономические показатели деятельности ОАО «Луч» (тыс. руб.).

| Показатели | 2006г | 2007г | 2008г | 2008г. в % к | |

| 2006г | 2007г | ||||

| 1. Доходы и расходы по обычным видам деятельности | |||||

| Выручка от продажи товаров, продукции, работ, услуг | 23159 | 22175 | 32980 | 142,4 | 148,7 |

| Себестоимость проданных товаров, продукции, работ, услуг | 23001 | (21607) | 32837 | 142,8 | 151,9 |

| Валовая прибыль | 158 | 568 | 143 | 90,5 | 25,2 |

| Прибыль (убыток) от продаж | 158 | 568 | 143 | 90,5 | 25,2 |

| 2. Прочие доходы и расходы | |||||

| Прочие доходы | 367 | 207 | 30 | 8,17 | 14,5 |

| Прочие расходы | -201 | (604) | (247) | 122,9 | 40,9 |

| 3. Прибыль (убыток) до налогообложения | 65 | 171 | (74) | 113,8 | 43,3 |

| 4. Чистая прибыль (убыток) отчётного периода | 30 | 94 | (74) | 246,7 | 78,7 |

Чистая прибыль ежегодно растет: по сравнению с уровнем 2006 года она возросла на 246,7%.

Рентабельность основной деятельности организации снижается. Эту тенденцию также можно объяснить значительным увеличением коммерческих расходов при реализации продукции, что приводит к росту полной себестоимости, и как следствие снижению рентабельности, даже, несмотря на увеличение прибыли.

В ОАО «Луч» управленческий учёт организован в соответствии с нормативными документами и, чтобы принять управленческое решение, основными документами являются документы об оборотных средствах организации.

Оборотные средства определяются как часть капитала организации, вложенные в ее текущие активы. Основное назначение оборотных средств заключается в обеспечении непрерывного и ритмичного процесса производства и обращения. Экономическая сущность оборотных средств заключается в том, что они полностью переносят свою стоимость на вновь создаваемый продукт, используемый один производственный цикл.

Организация оборотных средств включает на ОАО «Луч»: определение состава и структуры оборотных средств, установление потребности организации в них, определение источников формирования, распоряжения и маневрирования оборотными средствами. В состав оборотных средств входят: оборотные средства, включающие производственные запасы (сырьё, материалы, топливо, запасные части для ремонта); незавершенное производство и средства обращения, включающие в себя дебиторскую задолженность.

Проведем анализ ликвидности баланса ОАО «Луч» за 3 года. Для определения ликвидности баланса необходимо активы и пассивы баланса организации сгруппировать: активы — по степени ликвидности, пассивы по степени их срочности (таблица 2.3).

Таблица 2.3

Анализ ликвидности баланса ОАО «Луч» (тыс. руб.).

| Актив | Годы | Пассив | Годы | ||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | ||

| А 1 | 7214 | 7071 | 4405 | П 1 | 925 | 1019 | (3508) |

| А 2 | 5030 | 5008 | 7169 | П 2 | 5133 | 5032 | 4702 |

| А 3 | — | — | — | П 3 | 6186 | 6028 | 10380 |

| Баланс | 12244 | 12079 | 11574 | Баланс | 12244 | 12079 | 11574 |

Баланс считается абсолютно ликвидным, если имеют место соотношение: А 1 ≥ П1 ; А2 ≥ П2 ; А3 ≥ П3 ; Проводимый по абсолютным показателям анализ ликвидности баланса является приближенным, так как абсолютные показатели подвержены влиянию инфляционного фактора и трудно сопоставимы в динамике.

Отрицательный показатель текущей ликвидности свидетельствует о неплатежеспособности ОАО «Луч».

Оценка финансового состояния ОАО «Луч» будет неполной без анализа финансовой устойчивости. Под финансовой устойчивостью организации следует понимать обеспеченность ее запасов и затрат источниками их формирования.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности,

Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат.

Анализ абсолютных показателей финансовой устойчивости ОАО «Луч» представлен в таблице 2.4.

Таблица 2.4

Анализ абсолютных показателей финансовой устойчивости ОАО «Луч» за 2008 год (тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

| Внеоборотные активы | 4773 | 4405 | -368 |

| Оборотные активы | 5279 | 7169 | 1890 |

| Наличие СОС | 2454 | 2627 | 173 |

| Долгосрочные кредиты и займы (ДК) | 5032 | 4702 | -330 |

| СОС+ДК | 7486 | 7329 | -157 |

| Краткосрочные кредиты и займы (КК) | 4949 | 6593 | 1644 |

| СОС+ДК+КК | 12435 | 13922 | 1487 |

| Запасы и затраты | 1996 | 3295 | 1299 |

| ±СОС | 458 | -668 | -1126 |

| ±(СОС+ДК) | 5490 | 4034 | -1456 |

| ±(СОС+ДК+КК) | 10439 | 10627 | 188 |

| Трехмерный п-ль финансовой устойчивости | S(1;1;1) | S(0;1;1) | |

| Тип финансовой устойчивости | Нормально- устойчивый | ||

Показатели деловой активности характеризуют результаты и эффективность текущей деятельности экономического субъекта. Финансовое состояние ОАО «Луч» находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

Изменение такого абсолютного показателя как внеоборотные активы на конец отчетного года по сравнению с началом года снизился на 368 тыс. руб., показатель оборотные активы напротив — увеличился на 1890 тыс. руб. Показатель наличие СОС на конец года составил 2627 тыс. руб., что на 173тыс. руб. выше, чем на начало года. Показатель — долгосрочные кредиты и займы снизился на 330 тыс. руб., а краткосрочные кредиты и займы увеличились на 1644 тыс. руб., показатель запасы и затраты вырос на 1299 тыс. руб. Трехмерный показатель финансового состояния удовлетворяет критериям стабильности: в 2008 году финансовое состояние ОАО «Луч» нормально- устойчивое. Следовательно, финансовое состояние ОАО «Луч» стабильно.

Расчет по анализу абсолютных показателей финансовой устойчивости ОАО «Луч» за 2006 и 2007 годы представлен в приложениях №2 и приложении №3. Трехмерный показатель финансового состояния за 2006 и 2007 годы устойчивый, это также говорит о стабильности ОАО «Луч».

Для предварительного анализа финансового состояния предприятия Федеральной службой России по финансовому оздоровлению и банкротству были разработаны и утверждены «Методические рекомендации по анализу финансовой отчётности, составленной кредитными организациями в соответствии с МСО» №102-Т от 06.07.2007.

Анализ и оценка структуры баланса ОАО «Луч» проводятся на основе следующих показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами. Основанием для признания структуры баланса организации неудовлетворительной, а самой организации — неплатежеспособной является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.Критерии несостоятельности ОАО «Луч» представлены в таблице 2.5

Таблица 2.5

Критерии оценки несостоятельности ОАО «Луч»

| Показатели | Годы | Нормативное значение | ||

| 2006 | 2007 | 2008 | ||

| К-т текущей ликвидности | 1,7 | 1,65 | 1,92 | 0,4 2 |

| К-т обеспеченности собственными средствами | 1,3 | 1,1 | 1,4 | 1,5 0,1 |

| К-т восстановления платежеспособности | 1,45 | 1,29 | 1,54 | Должен быть 1 |

Так как коэффициент текущей ликвидности, за изучаемый период, меньше нормативного значения на 0,08 в 2008 году, на 0,35 в 2007 году и на 0,3 в 2006 году, а коэффициент обеспеченности собственными средствами превышает нормативное значение: в 2008 году на 1,3, в 2007 году на 1,0, в 2006 году на 1,2, можно сделать вывод о наличии у ОАО «Луч» реальной возможности восстановить свою платежеспособность в течение определенного периода времени. Для этого мы рассчитали коэффициент восстановления платежеспособности.

Из анализа коэффициента восстановления платежеспособности видно, что у ОАО «Луч» есть реальная возможность восстановить свою платежеспособность, так как этот коэффициент в среднем в динамике лет составляет 1,54.

Анализ эффективности организации управленческого учета в ОАО «Луч» можно представить в таблице 2.6:

Таблица 2.6

Сопоставление доходов и расходов в ОАО «Луч» (тыс. руб.)

| Показатель | Годы | Изменения 2008г. к | |||

| 2006 | 2007 | 2008 | 2006 | 2007 | |

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг |

23159 | 22175 | 32980 | 9821 | 10805 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

23001 | (21607) | (34458) | (57459) | (12851) |

| 3. Валовая прибыль | 158 | 568 | (1478) | (1636) | (2041) |

| 4. Прибыль (убыток) от продаж | 158 | 568 | (1478) | (1636) | (2041) |

| 5. Прочие доходы | 367 | 207 | 30 | (337) | (177) |

| 6. Прочие расходы | (460) | (604) | (267) | 193 | 337 |

| 7. Прибыль (убыток) до налогообложения | 65 | 171 | (1715) | (1780) | (1886) |

|

8. Чистая прибыль (убыток) отчетного периода |

30 | 94 | (1715) | (1745) | (1809) |

Управленческий учет производственной деятельности ОАО «Луч» в целом ведется эффективно, такой вывод можно сделать из расчетов вышеприведённой таблицы. Выручка от продаж в 2008 году по сравнению с 2006 г. увеличилась на 9821 тыс. руб., а по сравнению с 2007 г.- на 10805 тыс. руб. Себестоимость проданных товаров, продукции, работ, услуг в отчетном году по сравнению с 2006 г. снизилась на 57459 тыс. руб., по сравнению с 2007 г. — на 12851 тыс. руб. Показатель «прочие доходы» в отчетном году по сравнению с базисным снизился на 337 тыс. руб., а прочие расходы увеличились на 193 тыс. руб.

2.3. Организация управленческого учета производственных затрат на ОАО «Луч»

Для учета производственных затрат ОАО «Луч» пользуется маржинальным методом, в соответствии с которым на продукцию списывают не все издержки предприятия, а только их часть — переменные затраты. При этом методе постоянные затраты в себестоимость продукции не включают и относят на уменьшение прибыли того периода, когда возникли такие затраты. Маржинальный доход сигнализирует об общем уровне рентабельности, как всего производства, так и отдельных изделий.

Следовательно, чем выше разница между продажной ценой изделий и суммой переменных затрат, тем выше маржинальный доход и уровень рентабельности. Кроме того деление затрат на постоянные и переменные имеет большое значение для управления и анализа деятельности ОАО «Луч» в частности, для принятия решений об ассортиментной политике, а также о закрытии или объявлении банкротства в случае убыточной деятельности. Чтобы принять решение об ассортименте выпускаемой продукции, ОАО «Луч» также использует маржинальный метод. ОАО «Луч» производит и реализует изделия:

- изделие А (Масло «Крестьянское»)- 1000 пач. по цене 35,00 руб.;

- изделие Б (Молоко 2.5%)- 1200 пач.

по цене 40,00 руб.;

- изделие В (Масса творожная «Особая»)- 1500 пач. по цене 25,00 руб.

Переменные затраты на производство и сбыт изделия А составляют 21 000 рублей, изделия Б — 36 000 рублей, изделия В — 23 000 рублей, итого — 80 000 руб. Постоянные затраты предприятия составили 30 000 руб. Рассчитаем затраты предприятия на производство и реализацию единицы каждого из этих изделий (табл. 2.1).

Таблица 2.1

Затраты предприятия на производство и реализацию ед. изделия (руб.)

| Показатели | Изделие | ||

| А | Б | В | |

| Переменные затраты | 21,0 | 30,0 | 15,3 |

| Постоянные затраты | 7,9 | 11,3 | 5,7 |

| Полная себестоимость | 28,9 | 41,3 | 21,0 |

| Цена | 35,0 | 40,0 | 25,0 |

| Прибыль | + 6,1 | -1,3 | + 4,0 |

Как видно из данных таблицы, прибыль на единицу изделия Б является отрицательной величиной. Однако прежде чем принимать решение о том, сохранить это изделие в ассортименте или отказаться от его производства, необходимо рассчитать прибыль ОАО «Луч» от реализации всех производимых им изделий. Для получения прибыли важно, чтобы сумма выручки превышала сумму переменных затрат.

В данном случае общая выручка от реализации всех изделий составляет 120 500 руб. (35 000 + 48 000 + 37 500), валовые издержки ОАО «Луч» равны 110 000 руб. (80 000 + 30 000), а прибыль ОАО «Луч» от реализации всех изделий составила 10500 руб. (120 500 — 110 000).

Поскольку ОАО «Луч» имеет в ассортименте изделие Б, убыточное по полной себестоимости, посмотрим, как изменится прибыль ОАО «Луч», если отказаться от производства этого убыточного изделия.

В случае отказа от производства изделия Б выручка ОАО «Луч» сократится на объем выручки от реализации этого изделия и составит 72 500 руб. (120 500 — 48 000).

При этом также сократятся издержки предприятия на сумму переменных затрат, необходимых для производства и реализации изделия Б на величину 36 000 руб. (1200 * 30).

В связи с тем, что постоянные затраты не зависят от объема производства, отказ от производства изделия Б не повлияет на их величину.

Затраты ОАО «Луч» без производства изделий Б составят 74 000 руб. (110 000 — 36 000).

В этом случае убытки ОАО «Луч» составят 1500 руб. (72 500 — 74 000), а общие убытки будут равны 12 000 руб. (10 500 + 1500), имея виду, что 10 500 руб. для ОАО «Луч» — прямая потерянная прибыль.

Таким образом, имея информацию о полных затратах и прибыли на единицу изделия, можно принять неправильное решение, отказаться от «убыточных» изделий и потерять прибыль. Использование маржинального метода учета затрат позволяет избежать подобных ошибок. ( таблица 2.2)

Таблица 2.2

Расчет маржинального дохода на единицу изделия ( руб.)

| Показатели | Изделия | ||

| А | Б | В | |

| Средние переменные затраты | 21,0 | 30,0 | 15,3 |

| Цена | 35,0 | 40,0 | 25,0 |

| Средняя величина маржинального дохода | + 14,0 | + 10,0 | + 9,7 |

Как видно из данных таблицы, у всех трех изделий маржинальный доход на единицу изделия положительны. Если отказаться от производства 1 шт. изделия Б, ОАО «Луч» теряет 10 руб. маржинального дохода. Отказ от производства 1200 шт. изделия Б приведет к потерям в размере 12 000 руб. (1200 * 10).

Отсюда можно сделать вывод: изделие Б необходимо сохранить в ассортименте.

Теперь предположим, что ОАО «Луч» имеет возможность производить и реализовывать новое изделие Г в объеме 1700 шт. по цене 30 руб. за 1 шт. При этом средние переменные затраты по этому изделию составляют 17 руб. Выпуск и реализация данного изделия ОАО «Луч» выгодны. Средняя величина маржинального дохода равна 13 руб. (30 — 17).

Увеличение прибыли ОАО «Луч» от данного изделия составит 22 100 руб. (1700 * 13).

Однако производственные мощности ОАО «Луч» пригодны для производства только 4000 шт. изделий. Если ОАО «Луч» собирается наладить производство нового изделия Г, ему придется отказаться от выпуска 1400 шт. других изделий. Отсюда вопрос: стоит ли вводить в ассортимент новое изделие и если да, то производство каких изделий следует сократить?

Величина маржинального дохода для единицы изделия Г составляет 13 руб. Среди всех производимых ОАО «Луч» изделий наименьшая средняя величина маржинального дохода — у изделия В (9,7 руб.).

Если отказаться от производства 1400 шт. изделий В, то ОАО «Луч» потеряет 13 580 руб. (1400 * 9,7), в то же время от выпуска изделия Г ОАО «Луч» дополнительно получит 22 100 руб. Выигрыш ОАО «Луч» от изменения в ассортименте составит 8520 руб. (22 100 — 13 580).

В таблице 2.3 показано, как изменится прибыль ОАО «Луч», когда оно начнет выпускать изделие Г.

Таблица 2.3

Расчет прибыли предприятия после изменения в ассортименте

| Показатели | Изделие | Всего | |||

| А | Б | В | Г | ||

| Объем выпуска, шт. | 1000 | 1200 | 100 | 1700 | 4000 |

| Выручка, руб. | 35000 | 48000 | 2500 | 51000 | 136500 |

| Переменные затраты, руб. | 21000 | 36000 | 1530 | 28900 | 87430 |

| Постоянные затраты, руб. | 30000 | ||||

| Прибыль, руб. | 19070 | ||||

Как видно из данных таблицы, в результате обновления продукции положение ОАО «Луч» улучшилось: прибыль выросла с 10 500 руб. до 19 070 руб. Это позволяет сделать вывод об эффективности применения маржинального метода учета затрат на ОАО «Луч».

Применение маржинального метода учета затрат позволяют ОАО «Луч» решать следующие задачи:

♦определение нижней границы цены продукции или

заказа;

♦сравнительный анализ прибыльности различных видов

продукции;

- ™¦РѕРїСЂРµРґРµР»РµРЅРёРµ оптимальной программы выпуска Рё peализации продукции;

♦выбор между собственным производством продукции

или услуг и их закупкой на стороне.

♦выбор оптимальной с экономической точки зрений

технологии производства;

- ™¦ определение точки безубыточности Рё запаса прочностипредприятия.

3. Пути совершенствования организации управленческого учета производственной деятельности ОАО «Луч»

Современные подходы к управленческому учету производственной деятельности на ОАО «Луч» предполагают его комплексную организацию. Отдельные элементы управленческого учета не могут решить проблему совершенствования внутризаводского управления. Для решения данной проблемы необходим всесторонний анализ выполнения плана произведенной продукции на ОАО «Луч», который позволит выявить резервы роста объема производства на ОАО «Луч» и наметить мероприятия, которые могут быть сгруппированы в следующие разделы:

- создание, освоение новой продукции и повышение качества уже выпущенной;

- внедрение программной технологии, механизация и автоматизация труда;

- капитальный ремонт и модернизация основных фондов;

- мероприятия по экономии сырья, материалов, топлива, энергии;

- научно-исследовательские и опытно-конструкторские работы;

— Структура мест возникновения затрат стала основой для формирования информационной планово-учетной и организационной модели любого предприятия. Но сейчас этот вопрос решается иначе, через так называемые центры ответственности. Центр ответственности — это не структурное подразделение, в котором возникают какие-то издержки или доходы, а структурная единица, которая возникает как результат децентрализации и делегирования ответственности от высших уровней управления к низшим.

Рассмотрим необходимые условия для создания, выделения центров ответственности на ОАО «Луч». Среди них можно обозначить:

- формирование совокупности центров ответственности, которым делегирована определенная часть общей ответственности за издержки, доходы или прибыль, для создания системы центров ответственности, чтобы каждый нижний уровень (центр) был подотчетен соответствующему верхнему;

- определение круга ответственности. Оно не должно повторять функциональную структуру управления предприятия, которая существует для иных целей; ее можноиспользовать только частично и там, где этоцелесообразно.

Для внутрифирменного управления в ОАО «Луч» существенное значение имеет хорошо налаженная информация обратной связи. Опыт внедрения управленческого учета на ОАО «Луч» свидетельствует о необходимости системного подхода к получению данной информации. Системный подход к организации информации обратной связи предполагает как минимум три системных блока: счета управленческого учета, внутрифирменная отчетность, план документооборота.

Эффективно действующая система внутризаводского учета на ОАО «Луч» должна включать:

- обоснованную структуру внутризаводского управления по центрам финансовой отчетности, бизнес-процессам, сегментам деятельности;

- сметы и бюджеты для всей структуры управления с инструкциями исполнителям по их составлению и выполнению;

- план счетов управленческого учета, адаптированный к структуре внутризаводского управления;

- методические указания по ведению счетов управленческого учета в соответствии с согласованным планом счетов;

- формы внутризаводской отчетности и методические указания по их составлению, представлению и анализу;

- методы нормирования издержек, учета и анализа отклонений от норм с необходимыми инструкциями исполнителям;

- методы калькулирования по прямым и полным издержкам с распределением расходов по функциям, инструкции исполнителям;

- методы трансфертного ценообразования, инструкции исполнителям;

- план документооборота.

Для успешного выполнения производственной программы ОАО «Луч» необходимо:

♦проверка выполнения плана выпуска и реализации

продукции по всем стоимостным, натуральным, условно-

натуральным и трудовым показателям;

- ™¦РёР·СѓС‡РµРЅРёРµ причин, положительно Рё отрицательно влияющих РЅР° выполнение плановых показателей;

- ™¦РІС‹СЏРІР»РµРЅРёРµ резервов дальнейшего роста Рё повышения эффективности производства;

- ™¦СЂР°Р·СЂР°Р±РѕС‚РєР° мероприятий РїРѕ использованию резервов, выявленных РІ С…РѕРґРµ анализа, Рё условий увеличения объема выпуска продукции Рё повышения ее качества;

- ™¦СѓСЃС‚ановление календарных СЃСЂРѕРєРѕРІ внедрения отдельных мероприятий, назначение подразделений Рё должностных лиц, ответственных Р·Р° РёС… выполнение, Р° также определение эффективности этих мероприятий.

Для результативного управления периодом оборота средств на ОАО «Луч» в незавершенном производстве необходимо контролировать и оказывать финансовые и организационно-технические воздействия на ход производственного процесса.

Технологический цикл изготовления продукта зависит от трудоемкости его изготовления, измеряемого в нормочасах или человекоднях. А трудоемкость изготовления продукта, в свою очередь, напрямую зависит от его технологичности.В связи с этим необходимо подчеркнуть, что результативность работы по сокращению технологического цикла изготовления на ОАО «Луч» невозможна без доведения технологичности конструкции до оптимального значения. Важно также улучшать технологические показатели продукции не однократно (одноразово), а на всех стадиях производства, то есть на этапе разработки конструкторской документации продукта, на этапе технологической подготовки к изготовлению и в процессе изготовления. Конечными результатами улучшения технологичности, на каждом этапе должно быть снижение трудоемкости изготовления.

Уменьшение технологического цикла изготовления товарной продукции достигается за счет предельного сокращения потерь рабочего времени из-за упущений в управлении ходом процесса изготовления и организации ритмичной работы производства. Другими словами, мероприятия по управлению процессом производства должны предусматривать целую гамму финансовых и организационных воздействий. К их числу можно отнести:

- обеспечение эффективной оплаты труда;

- расширение фронта выполнения работ, то есть выдача в работу максимально возможной номенклатуры (составных частей) узлов и деталей с соответствующим привлечением трудовых ресурсов предприятия;

- составление графика изготовления продукции и жесткий контроль за его выполнением;

- подробный расчет трудоемкости изготовления товарной продукции и сопоставление ее с возможностями производства как: по станочному парку и оборудованию, так и по численности рабочих кадров;

- привлечение к выпуску товарной продукции смежных предприятий в

случае нехватки собственных рабочих кадров и производственных

мощностей;

- доведение производственных заданий до рабочих мест с обозначенным

размером оплаты труда за своевременное и в полном объеме выполнение

заданий;

- создание задела полуфабрикатов для компенсации потерь по причине

брака и в связи с отклонениями от установленных сроков по причине

поломки оборудования;

- оптимальный подбор квалифицированных кадров и расстановка по производственным участкам;

- внедрение и функционирование системы качества, отвечающей международным стандартам и предусматривающей материальное стимулирование за качественное выполнение работ;

- постоянная готовность и нормальное функционирование служб предприятия, обеспечивающих производство (центральная лаборатория, технологическая служба, подразделение главного метролога и др.).

Для совершенствования управленческого учета производственной деятельности на ОАО «Луч» необходимо:

Во-первых, это изменение состава затрат, включаемых в себестоимость продукции.

Во-вторых, желательность выбора методики затрат, основанной на идее западной системы «директ-костинг» и исчислении неполной производственной себестоимости.

В-третьих, внедрение ЭВМ для автоматизации первичных документов и сбора информации.

В-четвертых освоение автоматизированной формы учета.

В-пятых повышение качества подготовки бухгалтеров и внедрения системы повышения квалификации.

Сейчас, в условиях становления рыночных отношений, особенно важно совершенствовать и развивать систему управленческого учета производственной деятельности. С развитием рыночных отношений постепенно расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, в результате чего изменяются задачи, стоящие перед бухгалтерским учетом и его системой. Исходя из рассчитанного уровня себестоимости, нужно организовать производство на ОАО «Луч» таким образом, чтобы обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения.

Заключение

Управленческий учет представляет собой систему учета, планирования, контроля, анализа информации о затратах и результатах хозяйственной деятельности, необходимой управленческому персоналу для управления деятельностью организации.

Управленческий учет – это связующее звено между учетным процессом и управлением предприятием.

Метод управленческого учета – совокупность приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия.

Производственная программа состоит из двух разделов план производства продукции в натуральном (условно-натуральном) выражении и план производства в стоимостном выражении.

Производственная программа предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей.

На производственных предприятиях самой сложной и ответственной сферой управления является управление производственными процессами, поскольку на эту сферу приходится основная часть затрат предприятия. В то же время именно в этой сфере создается основа жизнедеятельности предприятия.

Организация управленческого учета на предприятияхв основном зависит от технологии и организации производства, характера выпускаемой продукции, структуры управления и других факторов, которые предопределяют процессы документального оформления хозяйственных операций, их систематизацию, обобщение и отражение, ведение синтетического и аналитического учета, разграничение и распределение затрат между незавершенным производством и готовой продукцией.

В зависимости от характера технологического процесса все производства в самом общем виде можно разделить на добывающие и обрабатывающие.

На построение управленческого учета большое влияние оказывает также сезонность производства, объем и разнообразие выпускаемой продукции, принципы организации производственных цехов, уровень концентрации и специализации производства и другие факторы.

Во второй части курсовой работы была рассмотрена эффективность организации управленческого учета производственной деятельности ОАО «Луч» за трехлетний период и организация управленческого учета производственных затрат ОАО «Луч».

Изменение такого абсолютного показателя как внеоборотные активы на конец отчетного года по сравнению с началом года снизился на 368 тыс. руб., показатель оборотные активы напротив — увеличился на 1890 тыс. руб. Показатель наличие СОС на конец года составил 2627 тыс. руб., что на 173тыс. руб. выше, чем на начало года. Показатель — долгосрочные кредиты и займы снизился на 330 тыс. руб., а краткосрочные кредиты и займы увеличились на 1644 тыс. руб., показатель запасы и затраты вырос на 1299 тыс. руб. Трехмерный показатель финансового состояния удовлетворяет критериям стабильности: в 2008 году финансовое состояние ОАО «Луч» нормально- устойчивое. Следовательно, финансовое состояние ОАО «Луч» стабильно.

Трехмерный показатель финансового состояния за 2006 и 2007 годы устойчивый, это также говорит о стабильности ОАО «Луч».

Так как коэффициент текущей ликвидности, за изучаемый период, меньше нормативного значения на 0,08 в 2008 году, на 0,35 в 2007 году и на 0,3 в 2006 году, а коэффициент обеспеченности собственными средствами превышает нормативное значение: в 2008 году на 1,3, в 2007 году на 1,0, в 2006 году на 1,2, можно сделать вывод о наличии у ОАО «Луч» реальной возможности восстановить свою платежеспособность в течение определенного периода времени.

Управленческий учет производственной деятельности ОАО «Луч» в целом ведется эффективно. Выручка от продаж в 2008 году по сравнению с 2006 г. увеличилась на 9821 тыс. руб., а по сравнению с 2007 г.- на 10805 тыс. руб. Себестоимость проданных товаров, продукции, работ, услуг в отчетном году по сравнению с 2006 г. снизилась на 57459 тыс. руб., по сравнению с 2007 г. — на 12851 тыс. руб. Показатель «прочие доходы» в отчетном году по сравнению с базисным снизился на 337 тыс. руб., а прочие расходы увеличились на 193 тыс. руб.

В результате обновления продукции положение ОАО «Луч» улучшилось: прибыль выросла с 10 500 руб. до 19 070 руб. Это позволяет сделать вывод об эффективности применения маржинального метода учета затрат на ОАО «Луч».

В третьей части курсовой работы были предложены пути совершенствования организации управленческого учета производственной деятельности ОАО «Луч». А именно изменение состава затрат, включаемых в себестоимость продукции, желательность выбора методики затрат, основанной на идее западной системы «директ-костинг» и исчислении неполной производственной себестоимости, внедрение ЭВМ для автоматизации первичных документов и сбора информации, освоение автоматизированной формы учета, повышение качества подготовки бухгалтеров.

На российских предприятиях управленческий учет еще не нашел широкого распространения. Этот вид учета является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятия выявить оптимальные пропорции между постоянными и переменными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, пользуясь данными управленческого учета, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия. Оценить по достоинству аналитические возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства.

Список использованной литературы

1.Гражданский кодекс РФ части 1,2,3 и 4 – М.: Проспект, 2006 г.(в редакции от 1.12.2007г.)

2.Налоговый кодекс РФ части – М.: «Издательство ПРИОР», 2006 (с изм. и доп. От 05.01.2008г.).

3.Федеральный закон от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете» (в редакции от 03.11.2006г.)

4.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденный приказом МФ РФ от 31 октября 2000 г. №94н (в редакции от 18.09.2006 ) и инструкция по его применению.

5.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 г. № 34-н (в редакции от 26.03.2007г.)

6.Богаченко В.М. Бухгалтерский учёт: Учебное пособие, изд. 2-е, доп. и перераб. – Ростов н/Д: Феникс, 2005

7.Брылев А.А, Чаусов Н.Ю., Лобода Н.Т. Основы научно-исследовательской работы студентов: Учебное пособие/ под ред. А.А. Брылева – Калуга: изд-во «Гриф», 2000-172 с.

8.Бухгалтерский учет: Учебник/П.С.Безруких, Н.П.Кондраков, В.Ф.Палий и др.; Под ред. П.С.Безруких. М.: Бухгалтерский учет, 2004. – 528 с.

9.Бухгалтерский учёт в промышленном комплексе: Учебное пособие / Н.Н.Бондина, Н.А.Бондин, Е.И.Мартемьянова, Т.В.Зубкова – М.: КНОРУС, 2006

10. Вакуленко Т.Г., Фомина Л.Ф. Анализ Бухгалтерской финансовой отчетности для принятия управленческих решений. – СПб.: «Издательский дом Герда», 2001, 288с.

11. ВасюченковаЛ.В.. Налоговый учет при применении упрощенной системы налогообложения.//»Финансы».-2008, N 3

12. М.А. Вахрушина. Бухгалтерский управленческий учет: Учебник для вузов.2-е изд.доп. и пер.– Москва.:ИКФ ОМЕГА-Л.;Высш. шк.,2002,528 с.

13. «Годовой отчёт — 2008. Актуальные вопросы бухгалтерского учёта и налогообложения» (Под общ. ред. Васильева Ю.А.) //Консалтинговая группа «АЮДАР».- 2007

14. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2002.

15. Донцова Л.В., Никифорова Н.А – Комплексный анализ бухгалтерской отчетности – М.: «Дело и сервис», 2003.-304 с.

16. Ивашкевич В.Б. Управленческий учет: Сборник задач и примеров. М.: Финансы и статистика, 2001.

17. Ильшева Н.Н и др. Управленческий учет материально-производственных запасов //Все для бухгалтера.- 2008.- N 5

18. Карпова Т.П. Управленческий учет: Учебник. М.: ЮНИТИ, 2002. – 319с.

19. Ковалев В.В. Финансы, Учебник 2-е изд., перераб. и доп./под ред. В.В. Ковалева – М.: ООО «ТК Велби», 2003 – 512с.

20. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник — М.: ТК Велби, Изд-во Проспект, 2007. — 448 с.

21. Палий В.Ф. Современный бухгалтерский учет. — М., 2003.-310с.

22. Пантелеева И.А.Особенности учета операций в филиалах, выделенных на отдельный баланс//Новое в бухгалтерском учете и отчетности.-2008.- N 7

23. Патров В.В., Быков В.А. Бухгалтерская отчетность организации. — Изд-во МЦФЭР, 2005. — 431 с.

24. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Том 1. Часть 1. Бухгалтерский финансовый учет: учебник 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2003 – 488с.

25. Пизенгольц М.З – Бухгалтерский учет в сельском хозяйстве. Т.2.Ч.2. 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2002 – 400 с.

26. Попов Ю.Г.Возникновение и отражение в бухгалтерском учете комплексов разниц, активов и обязательств //Все для бухгалтера.- 2008.- N 5

27. Рассказова-Николаева С.А. и др. Основные средства и материально-производственные запасы: учет по правилам ПБУ //Экономико-правовой бюллетень.- 2008.- N 5

28. Савицкая Г.В.Анализ хозяйственной деятельности предприятий АПК: Учебник/Г.В. Савицкая – 2-е изд. испр. – М, «Новое знамя», 2002 – 687с.

29. Середа К. Н. Лазарева Н. А. Экспресс-курс: Новое в бухгалтерском управленческом учете. Ростов н/Д: «Феникс», 2007. – 480 с.

30. Сухарев И.Р., Сухарева О.А.. Реализация норм ПБУ 18/02 балансовым методом //Финансовые и бухгалтерские консультации. – 2008.- N 2.

31. Тренев Н.Н. Управление финансами: Учеб. пособие. – М.: Финансы и статистика,2004.

32. Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие, 4-е изд. — М.: Изд-во ОМЕГА-Л, 2005. — 751 с.

33. Финансы: Учебник/ В.М. Родионова, Ю.А. Вавилов, Л.И. Гончаренко и др.; Под ред. В.М. Родионовой. – М.: Финансы и статистика, 2004.

34. Хоружий Л.И., Расторгуева Р.Н., Алборов Л.В., Постникова Л.В. Бухгалтерский учет/ Под. ред. Л.И. Хоружий и Р.Н. Расторгуевой. – М.: КолосС, 2004. – 511с.

35. Шишкин А.К., Микрюков ,В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии:Учебн.пособие для вузов.– М.:Аудит,ЮНИТИ,2006.–496 с.

Приложение №1:

Размер и структура товарной продукции ОАО «Луч» в ценах фактической реализации

| Отрасли и виды продукции |

Размер денежной выручки, тыс. руб. |

Структура денежной выручки, в % к итогу |

Изменение (+/-) в отчётного года к |

|||||

| 2006г | 2007г | 2008г | 2006г | 2007г | 2008г | 2006г | 2007г | |

| Масло «Крестьянское» в/с: | ||||||||

| 75 гр. | 1994186,11 | 1981759,93 | 1670771,00 | 20,3 | 16 | 8,8 | -11,5 | -7,2 |

| 85 гр. |

— |

— | 533619,80 | — | — | 2,8 | +2,8 | +2,8 |

| 200 гр. | 489145,96 | 377407,84 | 580799,50 | 5 | 3,03 | 3,06 | -1,94 | +0,03 |

| 400 гр. | — | 12700,00 | — | — | 0,1 | — | — | -0,1 |

| 70 гр. | — | 260566,97 | — | — | 2,1 | — | — | -2,1 |

| Масса творожная «Особая»,0.25 кг | 44487,50 | 15146,00 | 61547,50 | 0,63 | 0,12 | 0,32 | -0,31 | +0,2 |

| Молоко 2,5% | 2497582,45 | 1972862,11 | 4179011,20 | 25,5 | 33,56 | 22 | -3,5 | -11,56 |

| Обрат | 343100,00 | 234242,00 | — | 3.5 | 1,9 | — | -3,5 | -1,9 |

| Сливки: | ||||||||

| 20% | 35999,00 | 16170,00 | 8300,00 | 0,37 | 0,13 | 0,04 | -0,33 | -0,09 |

| 25% | — | 3000,00 | — | — | 0,02 | — | ||

| 30% | 17338,00 | 14576,00 | 8780,00 | 0,18 | 0,12 | 0,05 | -0,13 | -0,07 |

| Сметана 20%: | ||||||||

| 200гр | 175212,50 | 120121,50 | — | 1,8 | 0,96 | — | -1,8 | -0,96 |

| 220гр | — | 23774,25 | 266274,40 | — | 0,19 | 1,4 | +1,4 | +1,21 |

| 250гр | 8614,40 | — | — | 0,1 | — | — | -0,1 | — |

| 380гр | — | 90962,00 | 370507,50 | — | 0,7 | 1,95 | +1,95 | +1,25 |

| 400гр | 332108,87 | 152474,50 | — | 3,4 | 1,2 | — | -3,4 | -1,2 |

| фляжная | 92427,70 | 11775,00 | 91344,00 | 0,94 | 0,09 | 0,48 | -0,46 | +0,39 |

| Сыворотка | 19402,82 | — | — | 0,2 | — | — | -0,2 | — |

| Сыворотка (продукция) | 18656,10 | — | 1000,00 | 0,2 | — | 0,005 | 0,195 | +0,005 |

| Сыр/сырец/: | ||||||||

| нежирный | 606430,00 | 124744,00 | 459166,00 | 6,2 | 1 | 2,4 | -3,8 | +1,4 |

| жирный | 28272,00 | — | — | 0,3 | — | — | — | — |

| Сыр-брынза | — | 2565,00 | — | — | 0,02 | — | — | -0,02 |

| Творог: | ||||||||

| 18% (35-00) | 144062,00 | 5495916,50 | 4389577,80 | 1,5 | 44,1 | 23,1 | +21,6 | -21 |

| 18% (46-00) | — | — | 4961927,20 | — | — | 26,1 | — | — |

| 5% | — | 308989,50 | 1269803,08 | — | 2,5 | 6,7 | — | +4,2 |

| 9% 250гр | 123552,84 | 77430,00 | 128563,60 | 1,26 | 0,6 | 0,7 | -0,56 | +0,1 |

| 9% | 2833547,68 | 1153766,76 | — | 2,9 | 9,3 | — | -2,9 | -9,3 |

| обезжиренный | 8900,00 | — | 21070,00 | 0,1 | — | 0,1 | 0 | +0,1 |

| Итого: | 9813026 | 12450950 | 19002063 | |||||

Приложение №2:

Анализ абсолютных показателей финансовой устойчивости ОАО «Луч» за 2006 год (тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

| Внеоборотные активы | 5339 | 7214 | 1875 |

| Оборотные активы | 6990 | 5030 | -1960 |

| Наличие СОС | 4855 | 4595 | -260 |

| Долгосрочные кредиты и займы (ДК) | 4702 | 5133 | 431 |

| СОС+ДК | 9557 | 9728 | 171 |

| Краткосрочные кредиты и займы (КК) | 6732 | 6186 | -546 |

| СОС+ДК+КК | 16289 | 15914 | -375 |

| Запасы и затраты (ЗЗ) | 1375 | 2786 | 1411 |

| ±СОС | 3480 | 1809 | -1671 |

| ±(СОС+ДК) | 8182 | 6942 | -1240 |

| ±(СОС+ДК+КК) | 14914 | 13128 | -1786 |

| Трехмерный п-ль финансовой устойчивости | S(1;1;1) | S(1;1;1) | |

| Тип финансовой устойчивости | устойчивый | ||

Приложение №3:

Анализ абсолютных показателей финансовой устойчивости ОАО «Луч» за 2007 год (тыс.руб.)

| Показатели | На начало года | На конец года | Изменения |

| Внеоборотные активы | 7214 | 7071 | -143 |

| Оборотные активы | 5030 | 5008 | -22 |

| Наличие СОС | 4595 | 4751 | 156 |

| Долгосрочные кредиты и займы (ДК) | 5133 | 5032 | -101 |