Деньгами в обширном смысле могут быть названы всякие знаки ценности, служащие для размена, приобретения других предметов, покупки или найма человеческого труда.

Деньги — это общественный институт, который увеличивает богатство, снижая издержки обмена и способствуя большей специализации в соответствии с имеющимися у людей сравнительными преимуществами.

Преимущество использования денег, по сравнению с натуральным обменом, огромны. Издержки обмена были бы намного больше, а общественное богатство вследствие этого намного меньше, если бы не существовало денег, значительно облегчающих весь этот процесс. В экономической системе, ограниченной натуральным обменом, людям приходилось затрачивать непомерное количество времени на поиск тех, с кем им было бы выгодно обмениваться. Зная о таких издержках обмена, люди старались производить блага для собственного потребления, избегая необходимости разыскивать тех, с кем можно было бы обмениваться.

Однако, постепенно происходил процесс специализации, т.е. выделялись скотоводы, земледельцы, охотники и т.д.

На первых стадиях развития товарного обмена широко распространенными был скот, шкурки, которые выполняли роль денег у древнейших греков и славян. У многих народов, живших на берегах морей, в роли денег выступали ракушки каури и рыба.

После отделения ремесла в отдельный промысел в роли денег начинают выступать металлы. Первыми металлическими деньгами были медные и железные. Но постепенно у всех народов всеобщим эквивалентом становятся благородные металлы: серебро и золото, а затем только золото.

Отличительной чертой денег является их ликвидность. Деньги — это ликвидное (легко реализуемое) имущество. Чем более ликвидна вещь, тем более она похожа на деньги. Ликвидность какого-либо имущества непосредственно связана с издержками его обмена на другие виды имущества.

Таким образом, любое имущество в определенной степени является деньгами.

Тот вид имущества, который свободно принимается всеми в качестве средства обращения, образует денежную массу данного общества. Средство обращения — это «посредник», которым пользуются в процессе обмена одного товара на другой.

Принципиально важным для сохранения ценности денег является ограниченная доступность, ведь ценность является следствием редкости. А редкость возникает вследствие спроса при ограниченной доступности, которая находится в ведении тех, кто регулирует денежное обращение.

Обмен и деньги. Появление обмена товарами. Проблемы товарного ...

... Семья глазами экономиста. Хозяйственная деятельность семьи. Потребности человека и семьи. Почему и как люди занимаются хозяйством? Что такое собственность? Как люди зарабатывают деньги? Неограниченные потребности в условиях ограниченности ресурсов. Практическая ... Обмен и деньги. Появление обмена товарами. Проблемы товарного обмена. Появление первых денег ... деловая игра, практическая работа, юридическая ...

Возникновение и развитие различных денежных систем почти во всех известных нам обществах является красноречивым свидетельством выгод, которые дает общепринятое средство обращения — деньги.

1. Сущность и функции денег

меры стоимости.

средство обращения и платежа.

средство накопления

Мировые деньги

Возникновение денег тесно связано с историческим процессом обмена товаров и смены форм собственности. На ранней ступени обмен носил случайный характер. Такому обмену соответствовала простая или случайная форма собственности, при котором один товар выражал свою стоимость в одном противостоящем ему товаре-эквиваленте. Товар-эквивалент служит для выражения стоимости первого товара. Формула Т — Т.

Выделение скотоводческих и земледельческих племен привело к регулярному обмену и появлению полной формы собственности. Эта форма отличается от простой тем, что при ней в обмене участвуют многочисленные товары, а потому каждый товар может быть обменян на разные товары-эквиваленты.

Развернутая форма собственности выражала более развитый обмен. В то же время стоимость каждого товара не получала законченного выражения. Поскольку число товаров-эквивалентов было неопределенным, стоимость получала многообразное и разнородное выражение, а непосредственный товар оказывался очень затрудненным. Потому выделялись товары, которые в данный период времени на местном рынке товаров стали выражаться в одном товаре, который становится всеобщим эквивалентом. Возникла всеобщая форма стоимости. Постепенно в результате развития обмена из нескольких товаров выделился один товар, который стал играть эту роль постоянно. Рождается денежная форма собственности.

Таким образом, деньги имеют товарную природу, но являются не обычным, а специфическим товаром, постоянно выполняя роль всеобщего эквивалента. Разница между обыкновенными товарами проявляется в их потребительской стоимости. Каждый товар способен удовлетворять лишь какую-либо определенную человеческую потребность, т.е. имеет единичную потребительскую стоимость. Денежный товар кроме этого обладает непосредственной и всеобщей стоимостью (может быть легко обменян на другой товар).

Поэтому деньги обладают всеобщей потребительской стоимостью.

Итак, исторически деньги выделились из общего мира товаров и сами поначалу являлись и обычным товаром, и специфическим товаром — деньгами. Дальнейший ход истории привел к ликвидации товарной формы денег и переходу к новым формам.

Обращение полноценных металлических денег, когда они совпадают с товарной формой, во-первых слишком дорого, во-вторых добыча металлов не поспевает за ростом потребности экономики в средствах обращения. Между тем в самой природе денег заложено решение этой проблемы. Дело в том, что деньги как всеобщий эквивалент используются идеально. Выступая посредником в обмене товаров они играют мимолетную роль. Именно на этой основе создаются предпосылки для появления знаков стоимости. Таким образом, сам процесс обращения металлических денег по мере отклонения обозначенного на них номинального содержания от реального веса предопределил появление первых функциональных форм денег, которые определили в будущем полный отрыв денег от товарной формы и ее полное исчезновение.

Сущность денег и их роль в экономическом развитии общества

... их сущность. Мы будем рассматривать деньги как особое экономическое благо, безусловно, и свободно принимаемое для оплаты всех товаров и услуг и измеряющее их стоимость. Данное определение позволяет включать в понятие денег не только бумажные купюры и ...

Первоначально знаки полноценных денег тоже поступали в виде металлических монет (сначала медь, бронза, затем роль денег надолго закрепилась за золотом).

Почему именно золото играет в истории развития денег решающую роль. Золото — это вещь, а деньги не есть вещь. Золото выполняет чисто общественную роль. С другой стороны, его трудно произвести (добыть, обработать), т.е. оно удовлетворяет определению денег.

По сравнению с другими металлами (кроме открытых в ХХ век) золото имеет более высокую стоимость, не ржавеет со временем, обладает делимостью (что очень важно!); а потом у многих (да почти у всех народов мира) был культ Солнца, а золото на солнце имеет такой же блеск, как и светило. Наравне с ними такие качества, как портативность, легкость в чеканке, принимаемость везде, где развита торговля. Думается, что не последнюю роль в утверждении золота как синонима богатства, денег сыграли женщины. По данным археологов, практически все лучшие украшения для прекрасной половины человечества изготовлены из золота, причем старейшие из них датируются V-IV тыс. до н.э.

Затем в обороте стали использоваться монеты из неблагородных металлов, по мере того как стоимость золота росла. После этого стали появляться знаки полноценных денег, изготовленных из бумаги.

Бумажные деньги впервые изобрели (их изобретали несколько раз) китайцы. Впервые они начали печататься в 812 г.н.э. и получили распространение к 970 г.н.э. В XV-XVIII деньги, изготовленные из бумаги появились в Европе и так сильно распространились и прижились, что стали основным заменителем полноценных денег.

2. Виды денег:

Бумажные деньги;

- разменные и сполна покрытые металлическим фондом;

- разменные с частичным покрытием или вовсе без него;

- неразменные по предъявлению, но подлежащие изъятию и покрытые особыми обязательствами;

- неразменные или разменные только в определенный срок и не имеющие особого покрытия;

2. Бумажные деньги с принудительным курсом;

- разменные сертификаты с полным покрытием металлическим фондом;

- разменные бумажные деньги с неполным покрытием или без него;

- неразменные процентные бумажные деньги с принудительным курсом;

- неразменные безпроцентные бумажные деньги с принудительным курсом.

К последней категории относятся рубли, доллары и т.д. Принудительный

курс устанавливается с целью искусственно удержать излишек бумажных денег в обращении и тем поддержать их ценность. Но эти меры обыкновенно приводят к совершенно иным последствиям, прежде всего к тому, что золото и серебро исчезают из внутреннего обращения, становятся обыкновенным товаром и обмениваются на бумажные деньги с более или менее значительным лажем (приплатой).

Но принудительный курс не в состоянии удержать ценность бумажных денег на определенном уровне. Колебания курса хотя и находятся в связи с количеством бумажных денег, находящихся в обращении, но испытывает влияние других причин. В стране с бумажно-денежным обращением большинство бумажных денег находятся в связанном состоянии, т.е. на текущих счетах и в карманах граждан. В период застоя в экономике большая часть денег находится в свободном состоянии, уменьшая курс данной денежной единицы. Также на курс влияют: спрос на металлические деньги при межгосударственных расчетах, степень доверия к прочности экономики страны. Влияние биржевых спекуляций является не основной, а косвенной причиной. На этом процесс формирования современных денег не останавливается. Он приобретает новые формы в связи с развитием кредитных отношений.

Деньги, их сущность, функции

... золотые деньги. Роль бумажных денег в Европе играли расписки о принятии на хранение товаров и золота, которые с равным основанием можно считать и первыми ценными бумагами в форме векселей. Собственно кредитные деньги в ...

Кредитные деньги;

Исторически первым видом кредитных денег являлся вексель как первое долговое обязательство, дающее право владельцу право по истечении срока требовать от должника уплаты указанной денежной суммы. Вексель также мог передаваться другому лицу, таким образом он принимает некоторые черты денег, не выполняя роль всеобщего эквивалента.

К концу XIV века возникла банкнота как разновидность кредитных денег. В условиях золотого монометаллизма банкнота есть ничто иное, как вексель на банкира. Эмиссия (выпуск) вначале осуществлялась любым банком, но постепенно роль эмитента берет на себя государство.

В XVI-XVII веках появляются безналичные расчеты. Появляется и новая форма кредитных денег — чек как письменный приказ владельца счета банку выплатить или перевести владельцу чека определенную сумму денег.

Сегодня на практике товары идеально приравниваются не к золоту, а к кредитно-бумажным деньгам, связь которых с золотом разорвана, поскольку прекращен их свободный размен на драгоценный металл. Кредитно-бумажные деньги теперь выполняют роль золота, выступая всеобщим эквивалентом. В то же время использование знаков стоимости в качестве денег придает им некоторые товарные черты: они покупаются и продаются, обмениваются на товар, но деньги лишены главного свойства товара — собственной стоимости. Кредитно-бумажные деньги выполняют роль измерителя стоимости.

Золото, в свою очередь, осталось общепринятым материальным носителем стоимости.

Отрыв денег от золота — признание того факта, что деньги всегда есть какая-то особая вещь.

Соответственно степени развития общества носителем отношений между людьми на рынке товаров может быть золото или бумажный документ, код на кредитной карточке.

Итак, с учетом всего вышеизложенного можно дать следующее определение денег: это особый товар или иной общепризнанный материальный носитель, выполняющий роль всеобщего эквивалента в процессе обмена товаров на рынке.

Первобытные деньги;

Деньги возникли в период разложения первобытнообщинного строя, завершив процесс длительного развития форм стоимости товара. Деньгами становится какой-либо наиболее важный предмет потребления. У многих народов роль денег играл скот. Латинское название денег — pecunia — происходит от pecus — скот, как и русское слово товар от тюркского слова, означающего «скот». Гомер, говоря о некоторых видах оружия, оценивал их в быках. На территории современной Германии в I тыс. до н.э. имелись так называемые «коровьи деньги». У северных народов денежной единицей служил олень. У других народностей деньгами являлись сахар, слоновая кость, меха, опиум, какао, и т.д. Особенно известны в качестве денег раковины каури (cowry) или Cyprala moneta (змеиная головка) — беловатая раковинка 2-3 см длиной, добываемая в Индийском океане вывозимая в Индию, Цейлон, Африку. В древности она расходилась далеко: ее находили в скифских и русских погребальных курганах, в погребальных урнах северной Германии, в Англии, Швеции, в развалинах Ниневии. У североамериканских индейцев из раковин вырезали циллиндрики, нанизываемые на нитку, и называлось это вампум (wampon).

Пояса с многочисленными нитками с нанизанными на них разноцветными циллиндриками так, что получались изображения птиц, зверей, составляли сокровища. Другие народы ( в основном северные) в качестве денег использовали ценные шкурки (Северная Америка, Аляска, Сибирь), и долгое время на Руси ( шкурка белки составляла копейку, сто шкурок — рубль).

«деньги и их роль в экономике»

... особое внимание. Предметом исследования данной работы являются сущность и виды денег. Целью курсовой работы является изучение единого, общего представления о деньгах, их происхождении, роли в экономике и жизни каждого ... ранних веков драгоценные металлы, такие, как золото и серебро, наряду с медью, были самыми популярными формами денег. Хотя все, что угодно может быть деньгами, материал для денег ...

Не все народы додумались до денег, например, у первобытных народов Австралии был простой обмен.

В некоторых странах деньгами служили продукты, получаемые от возделываемых культур. Так в Древней Мексике, Никарагуа, Гондурасе в качестве мелких денег употреблялись бобы какао. В некоторых областях Перу и Боливии ту же роль играл перец, в других областях Америки — листья табака, в Монголии — кирпичный чай. Знаменитый путешественник Пржевальский платил за барана 12-15 кирпичей, за верблюда 120-150 кирпичей. В Африке у многих племен деньгами служила бутылка рома, а в Сибири до сих пор «денежной единицей» является бутылка водки. У многих народов единицей ценности и платежа был раб: тропическая Африка, Новая Гвинея, Древняя Русь.

Многие народности в качестве денег использовали металлические бруски и пластины известного веса, порошка (золотого).

Железные пластины были в употреблении в Спарте, у древних бритов, в Сенегале (Африка).

Медные т-образные пластинки шириной 4-5 см, оловянные, хлопчатобумажные полоски были деньгами в Древней Мексике.

Фараоны Египта брали подать с Сирии серебряными кольцами и железными кирпичами. Вообще кольца как деньги были распространены и в Средней и Северной Европе еще в доисторическую эпоху. Да, женщины всегда оказывали огромное влияние на развитие общества.

Вавилоняне изобрели точные меры и весы, разделение на дюжины и шестидесятые, они использовали металлы как весовую ценность.

Финикийцы были древнейшими посредниками в деле обмена металлов. Различные металлы они добывали по всему миру.

«Рубленные» деньги были и на Руси.

Наконец, появляются монеты.

Античные деньги;

Монеты впервые появились в Лидии и Древней Греции (о.Эгина) 8-7 в до н.э. Появляясь в развитых государствах, монеты быстро распространялись на соседние варварские племена, потом все далее и далее. В Древней Руси имели хождение римские и греческие золотые монеты.

Экономика средних веков (Европа);

Переход к феодализму был связан с подчинением крестьян крупным землевладельцам, превративших землю в свою монопольную собственность. Феодализм ознаменовал собой прогресс в общественном развитии. Эпоха феодализма характеризовалась расцветом мелкого товарного производства в городах. В результате изменились аграрные отношения. Крестьяне в большинстве своем не являлись собственниками той земли, которую обрабатывали. Они платили ренту или налог землевладельцу. Феодальная рента существовала в трех формах: отработочной (барщина), продуктовой (натуральный оброк) и денежной.

С развитием товарно-денежных отношений преобладающее значение приобретает денежная рента, землевладельцы раздавали землю крестьянам на держания, что способствовало росту производительности крестьянского труда и расслоению крестьянства на умеющих и любящих работать и голытьбу.

В течении средневековья коренным образом изменились этнические общности и государственные образования. Вместо примитивных варварских государств и обособленных сеньорий появились крупные централизованные государства, несравненно развилась культура.

Монеты и денежное обращение Древнерусского государства. Возникновение ...

... Об этом их использовании в Древней Руси свидетельствуют некоторые названия денежных единиц — куна, веверица. В Северной Америке меха служили деньгами еще в начале XVIII в. С расширением обмена ... торговых операций. Во многих странах обращение различных видов металлических денег, прежде всего слитков, предшествовало появлению собственно монет. В Греции до введения монеты обращались железные прутья, ...

Чеканка в средние века в Европе;

Развитие промышленности к XV веку позволило увеличить добычу полезных ископаемых, в первую очередь, серебра и золота. Серебро в большом количестве добывала Германия (Саксония, позже г. Шнеберг), также много благородных металлов извлекали из недр Чехии (Табор, Зальцбург, Пржибрама, Куттенберг), Венгрии ( Кремнитц, Шемнитц), а Трансильвания еще при римлянах была местом добычи золота.

Частного владельца металла удерживали от вложения в монету последнего большие потери металла от угара, оплаты издержек чеканки и специальной монетной пошлины (сеньеража), а также нежелание раскрывать размеры своего богатства.

Чеканка оставалась в руках богатых землевладельцев, а также монастырей. По тем временам это был весьма трудоемкий процесс. Вся работа — всего 12 операций — до XVI века выполнялась вручную. Важнейшие из них:

1. плавка металла и превращение его в слитки (кованины)

2. расплющивание металла (выделка листов)

3. разрезывание листа на четырехугольные кусочки нужного веса

4. закругление этого кусочка и превращение его в монетный круг

5. штамповка (производилась двумя штемпелями на каждой из сторон монеты

Во Франции со времен Филиппа IV по монетным заведениям стали рассылать свинцовые образцы монетных штемпелей.

В отношении пробы монеты следует отметить разницу между Францией, где обычая выпуска низкопробной монеты был повсеместен уже в начале X века и Германией, где низкопробная серебряная монета появляется позже и где прибавление лигатуры к серебру не стало всеобщим явлением.

В руках нарождающейся буржуазии оказалось довольно много золота и серебра, которые , как правило, хранились в слитках. Форма и вес слитков были различны. Удобство слитков было:

1. при перевозке

2. при осуществлении крупных сделок, когда монеты принимались на вес

3. возможность перечеканки на местную монету

Разделение труда между слитками и монетами приобретает четкий характер.

Появление золотой чеканки означало, по существу, новый этап в истории денежного обращения Европы. Это было действительно началом эпохи господства монеты.

Тогда же делаются попытки дать приближенную к солиду укрупненную серебряную монету. Последняя возникла в виде монеты грошевого типа в Франции и Италии, затем распространяясь по всей Европе.

Развитие функций денег в средние века в Европе;

мера стоимости

Развивалась, но достаточно медленно, по сравнению с капиталистическим периодом. Уровень цен вокруг стоимости колебался мало.

средство обращения

Наталкивалась на феодальные препятствия, главное из которых заключалось в том, что основная часть сельской рабочей силы и продукции, подлежащий отчуждению, отчуждалась бесплатно, в качестве натуральной ренты, десятины и т.д.

сокровища

Сокровище дробится, становится частным и продолжает играть очень важную роль в бытии денег.

средство платежа

Постепенное превращение натуральных повинностей в денежные принимает массовый характер, в Европе складывается система постоянных ( фиксированных ) налогов.

средство оплаты военной и государственной службы

В Англии с XI века появились оплачиваемые деньгами наемники.

мировых денег

Не достигла зрелости, как и мировой рынок.

Кредитные деньги в средние века;

После появления банков в X веке для упрощения расчетов появляются заменители денег. Роль менял возрастает. Элементарная форма взаимного погашения платежей, а именно — ярмарочные зачеты (ярмарки Шампани) были давно известны. Стала появляться более высокая форма взаимного погашения платежей и вместе с ней появился вексель, возникший в Италии еще в XI веке, оттуда проникший во Францию, позже в Германию и Англию.

Деньги в Древней Руси;

Хотя племена славян и англов, саксов, норманнов, варягов образовались приблизительно в одно и то же время, после Великого Переселения Народов ( II век н.э.), по ряду причин образование сильного госудаства на Руси началось с X века, но зарождение монет произошло много раньше.

Эволюция денежной системы Руси;

На определенном этапе экономического развития роль денег была за скотом. В древнейших списках «Русской Правды» встречаются упоминания о штрафах скотом. Существовала даже должность — «скотник», т.е. человек, взимающий подати.

В другое время роль денег выполнял мех куницы, также многократно упоминаемый в «Русской Правде».

Встречающиеся в «Русской Правде» «куны», «резаны», «векши,» «бели» означают, по видимому, уже металлические деньги, к которым перешли названия некоторых мехов. Судя по «Русской Правде», гривна и «куна» служили основными металлическими денежными единицами не только в торговле, но и в процессе взимания дани.

златник (золотник)

Сребреник (серебряник)

В денежном обращении Древней Руси слитки играли более значительную роль, чем на Западе, где обращение слитков встречало противодействие со стороны феодалов, которые располагали правом чеканки монеты и рассматривали всякий слиток как материал для чеканки. На Руси власти , наоборот, содействовали обращению слитков, которые называют гривнами . Как и в других странах, названия денежных единиц вначале совпадали с весовыми. Гривна была и денежной, и весовой единицей. По мере роста общественного труда роль денег в большей степени переходит к благородным металлам. Это стало возможным, когда ремесло как форма деятельности отделилась от земледелия.

Основой денежной системы Древней Руси стала гривна , весовая единица, древняя славянская денежная, служащая для измерения золота и серебра. Золотые, серебряные, бронзовые гривны употреблявшиеся женщинами в качестве украшения в виде обруча, носимые на шее (на «загривке»- отсюда и название) впоследствии стали основной денежной единицей Руси. Вот яркий пример огромного влияния женщин на жизнь общества, его развитие.

С вопросом о весе гривны обычно связывают и вопрос о ее происхождении. Если видеть в ней «русский фунт «, либо его половину, значит, гривна восходит к древнему месопотамскому фунту, заимствованному Русью и сохранившимся у нас до введения метрической системы. Но в кладах обнаруживают слитки разного веса. Некоторые исследователи пришли к заключению, что вес гривны изменяется в зависимости от того, какая страна имела наибольшие торговые связи с данной местностью. Смена влияния Востока , Византии и Запада последовательно влияла на вес гривны (арабская унция, византийская литра, западная марка).

Первой русской гривной принято считать киевскую шестиугольную гривну, вес которой колеблется от 34 до 39 золотников. Вначале разделения гривны не было, но затем в древней литературе появились названия

«гривна серебра»

гривну кун

Историк В.О.Ключевский видел в гривне кун серебряный слиток, но меньшего веса.

гривной кун

гривна кун

серебреники

Период с XII по XIV век вошел в историю России как «безмонетный». На северо-востоке Руси появляются татарские монеты.

С XIII века, после попадания русских земель под монгольское иго, развитие монет пошло двумя путями. С XIV века в юго-западных землях появляются: пражский грош, денарий, квартник, полугрош, шеляг и другие западные монеты. Тогда же на северо-востоке Руси началась чеканка русских монет.

Деньга или денга

новгородка

Развитие функций денег в средние века на Руси;

мера стоимости

Развивалась, но достаточно медленно, по сравнению с капиталистическим периодом. Уровень цен вокруг стоимости колебался мало.

средство обращения

Превращались в торговый капитал, приносящий прибыль

сокровища

Сокровище дробится, становится частным и продолжает играть очень важную роль в бытии денег.

средство платежа

Постепенное превращение натуральных повинностей в денежные принимает массовый характер, на Руси складывается система постоянных ( фиксированных ) податей.

мировых денег

Широко использовались в Киевской Руси, превращаясь в торговый капитал, приносящий прибыль.

Чеканка в Древней и Киевской Руси;

Древнерусские монеты (X-XI вв)

златники и сребреники

сребреников

Есть мнение, что чеканка еще ранее началась в Нижегородском княжестве. Некоторые ученые, например Ильин А.А., считают, что первенство за рязанским княжеством. Они признают собственной рязанской монетой татарские монеты с подчеканкой славянских букв. Чеканка монет с восточными надписями, возможно, преследовала цель платить этой монетой дань и использовать ее для торговли с Востоком.

Безмонетный период

Это XII-XIV века, когда Русь попала под монгольское иго и вследствие упадка экономики и производства собственная монета не чеканилась.

Возрождение чеканки XIV-XV

новгородок

иоахимталеры (ефимки)

Бумажные деньги в средние века;

Бумажные денежные знаки являются не полноценными деньгами, а только их знаками. Впервые они были выпущены в VII веке в Китае купюрами больших достоинств для замены неудобных полноценных медных денег. И пока купюры можно было свободно обменять на полноценные деньги, они успешно обращались. Позже, в XIII веке бумажные деньги были выпущены в Персии, а в XIV веке — в Японии.

В XII-XV вв купцы для удобства торговли создают банки для замены через них наличных платежей безналичными, более удобными и безопасными. Но широкие возможности для развития бумажных денег создает только капитализм с его развитой кредитной системой.

Деньги в эпоху капитализма

(конец XVII — современность):

бумажные деньги

Бумажные деньги;

Бумажные денежные знаки бывают двух видов: государственные, выпускаемые казначейством (казначейские билеты) и банками (банковские билеты или банкноты — bank notes).

Казначейские билеты принято называть просто бумажными деньгами в отличие от банкнот, которые по своей природе являются кредитными деньгами. Исторически бумажные деньги возникли раньше кредитных. Банкноты появляются с развитием кредитных отношений.

Происхождение и сущность бумажных денег;

средства обращения

Таким образом, бумажные деньги — это неразменные на полноценные деньги денежные знаки, выпускаемые для покрытия дефицита государственного бюджета.

Закон обращения бумажных денег и причины их обесценения.

Выпуск бумажных денег должен быть ограничен количеством полноценных денег, необходимых для обращения в данный период, другими словами, количеством золотых денег, которые они замещают в обращении. Эмиссия (выпуск) бумажных денег определяется не потребностью товарного обращения, а дефицитностью госбюджета. Но сколько бы бумажных денег не выпустило государство, они буду представлять только то количество полноценных денег, которые они замещают в обращении. В этом заключается сущность инфляции, то есть уменьшения покупательной способности бумажных денег. Но обесценивание денег может происходить и по другим причинам: упадок доверия к правительству, пассивное сальдо платежного баланса.

Кредитные деньги:

Кредитные деньги возникают из функции денег как средства платежа , развитие которого происходит на основе капиталистического кредита. Существует три вида кредитных орудий обращения : вексель, банкнота и чек. Причем самым старым является вексель — он появился уже в XII веке как средство расчетов между купцами, а два последние были созданы банками в качестве кредитных орудий.

Вексель;

Вексель — это письменное абстрактное и бесспорное обязательство заемщика об уплате определенной суммы кредитору по истечении указанного в нем срока. Поясним некоторые слова из определения.

Абстрактность, Бесспорность

Векселя бывают простые и переводные .

Простой в., Переводной в.

Кредитор может использовать вексель следующим образом:

1. получить деньги по истечении срока платежа;

2. учесть вексель в банке получив при этом его сумму за вычетом учетного процента;

3. использовать как средство платежа при покупке товаров (если поставщик согласен принять вексель в качестве платежа.

Итак, благодаря своей абстрактности и бесспорности, вексель приобретает третье свойство — обращаемость.

Вексель — краткосрочное обязательство, обычно сроком до 3-х месяцев.

Замещение металлических денег в обращении векселями происходит двумя путями :

1. До наступления срока платежа векселя могут обращаться как платежное и покупательные средства.

2. Часть векселей взаимно погашается , исключая, таким образом, необходимость в деньгах.

Банкнота;, Банкнота —

При учете векселей банк выпускал в обращение банкноты, один вид кредитных денег заменялся другим. При оплате векселей банкноты возвращались обратно в банк.

Центральный банк тесно связан с правительством, которое пользуется его кредитами под свои краткосрочные обязательства. Поскольку расходы правительства носит непроизводительный характер, то такое заимствование вызовет избыточную эмиссию. Чтобы воспрепятствовать этому, необходим свободный размен банкнот на золото, тогда количество банкнот будет определяться потребностями товарного обращения.

Неразменные на золото банкноты;

С прекращением размена банкнот на золото механизм банковской эмиссии претерпевает значительные изменения, вместе с этим меняется и природа банкнот. Наряду с коммерческими векселями в качестве законного обеспечения банкнот используются облигации госзаймов и казначейские векселя. Реальное вексельное обеспечение уступило место фиктивному. Неразменные на золото банкноты полностью подчиняются закону обращения бумажных денег, и для них характерно инфляционное обесценение .

Чек;

Чек есть письменный приказ владельца текущего счета в банке о выплате указанной суммы определенному лицу, или кому лицо прикажет, или предъявителю чека.

Используется как на внутреннем, так и на внешнем рынке. В отличие от векселя, он является бессрочным обязательством.

Для того, чтобы чек имел силу законного долгового обязательства, он должен иметь:

1. указание на того, кто имеет право получить эти деньги;

2. сумму платежа цифрами и прописью;

3. название и местонахождение банка;

4. подпись чекодателя.

Чеки подразделяются на:

именные:

- с правом передачи третьему лицу (ордерные),

- без права передачи третьему лицу ;

предъявительские

Инфляция.

Неизбежной спутницей бумажных денег является инфляция. Она возникаем из-за невозможности стихийного присобления бумажных денег к потребностям товарооборота и использования правительствами эмиссии для покрытия дефицита госбюджета.

3. Денежное обращение и его регулирование в современных условиях

Денежные агрегаты

Разделив деньги на наличные и кредитные, мы сделали только первый шаг в изучении состава денежной массы, определении её элементов. Следующий шаг связан с установлением структуры кредитных денег, т.е. необходимо определить и сгруппировать применяемые кредитные платёжные средства. Следует сразу же подчеркнуть – дело это весьма непростое. В Украине вопрос агрегирования денежной массы проработан ещё недостаточно и на теоретическом, и на практическом уровне. Но даже в тех странах, где эта работа осуществляется давно и подвижек больше, не устранены разногласия по поводу того, что включать в состав денежной массы, а что нет. Контролировать эффективно денежную массу можно тогда, когда точно определён сам объект регулирования.

Анализируя практику, сложившуюся в развитых странах мира, можно установить, что принято выделять следующие денежные агрегаты: М0, М1, М2, М3. Наполнение этих агрегатов, с учётом принятых в Украине форм платежных обязательств, может иметь следующий вид:

Таблица 1.

|

№ п/п |

Обозначение агрегата |

Состав агрегата |

|

1 2 3 4 |

М0 М1 М2 М3 |

Наличные деньги в обращении М0+расчёты и текущие счета М1+срочныедепозиты, сберегательные вклады М2+депозитные сертификаты и некоторые другие обязательства |

Формирование денежных агрегатов, указанных в табл. 1, осуществляется по степени ликвидности платежных средств. Степень ликвидности платёжных средств определяется тем, как быстро и с какими издержками эти средства могут быть обменены на товары и услуги. Наличные деньги – самое ликвидное средство. Расчётные и текущие счета могут характеризоваться как высоколиквидные платёжные средства, так как банки обязаны по первому требованию клиентов, например, предприятий осуществлять платежи другим лицам за приобретённые товары и услуги. Меньшей степенью ликвидности, по сравнению с наличными деньгами, расчётными и текущими счетами обладают срочные депозиты и сберегательные вклады (с учётом их характеристик, принятых в мировой практике).

Срочные депозиты – это вклады, которые размещаются на определённый срок. Досрочное востребование владельцами размещённых средств обычно связано с определёнными издержками, выражающимися в некоторых денежных потерях и потерях времени. Депозитные сертификаты представляют собой свидетельства банка о депонировании их владельцами определённых денежных средств в учреждении банка. В этих сертификатах обычно дифференцируется вознаграждение клиента: величина процента устанавливается в зависимости от величины срока, в течении которого сертификат не возвращается в банк для погашения, т.е. обмена на наличные деньги. Депозитный сертификат может быть использован как объект залога при получении кредита. Анализируя свойства депозитных сертификатов, многие экономисты приходят к мнению о том, что он обладает меньшей ликвидностью по сравнению с вышеуказанными видами долговых обязательств. В М3 могут включаться государственные облигации.

В системе показателей денежного обращения используется значение уровня

монетаризации экономики

Сущность и происхождение банков

Банки выступают основными институтами кредитно-денежной системы. Именно они организуют обращение значительной кредитных денег, занимающих, как нам известно, доминирующее положение в общем объёме денежной массы. Более того, банки располагают возможностями создавать такие деньги и, тем самым, увеличивать их предложение.

Коммерческий банк представляет собой финансовый институт, который принимает вклады и выдаёт коммерческие ссуды. Иными словами, банк – это предприятие, которое покупает и продаёт деньги.

Банк выступает в роли посредника, это один из институтов рыночной инфраструктуры, — между держателями временно свободных денежных средств и теми, кто в них нуждается.

Резервы коммерческого банка

Резервы коммерческих банков – это активы банков, которые могут быть использованы для немедленного удовлетворения требований вкладчиков.

Норма резервов – это отношение суммы резервов к сумме вкладов, принятых банком.

Применение в банковском деле системы частичных резервов означает, что коммерческие банки в каждый данный момент времени располагают только частью денежных средств, необходимых для покрытия всех выданных ими обязательств. Банки удерживают (резервируют) только часть полученных от вкладчиков денег, а остальные деньги отдают в кредит. Роль резервов-активов выполняют: наличные деньги, которыми располагает банк; средства, резервируемые в обязательном порядке на корреспондентских счетах в Национальном банке Украины; кредиты, выданные предприятиям, домашним хозяйствам, другим банкам; ценные бумаги (акции, облигации); имущество банка и др.

Немаловажное значение имеет ликвидность активов банка.

Степень ликвидности активов определяется тем, насколько быстро и с какими издержками эти активы могут быть проданы.

|

|

|

|

|

|

|

|

| |

|

Рис. 2. Явления, присущие банковской системе с частичными резервами.

Так, например, наличные деньги имеют абсолютную ликвидность. Высокой ликвидностью могут обладать акции ведущих предприятий. В то же время, акции предприятий, снижающих эффективность, доходность своей деятельности, как правило, обладают низкой ликвидностью.

Применение банками порядка частичного резервирования придаёт банковской системе ряд важных свойств (рис. 2): во-первых, у банков появляется возможность увеличивать предложение денег и, во-вторых, возникает потенциальная угроза стабильности денежной системы в случае одновременного массового предъявления требований клиентов к банкам по возврату денег.

Уровни банковской системы.

Современная банковская система имеет двухуровневое построение. Её основание – нижний ярус – составляют коммерческие банки, а вершину – верхний уровень – центральный банк.

В Украине двухуровневая банковская система стала формироваться в начале 90-х годов. До этого в стране функционировала небольшая группа крупных государственных специализированных банков. Реформирование централизованно-плановой экономики потребовало открытия возможностей свободного предпринимательства в кредитной сфере, изменения роли и функций государства в этой области. В Украине зарегистрировано около 200 коммерческих банков.

Особую роль в банковской системе любой страны занимает центральный банк. В Украине центральным является Национальный банк Украины. Это государственная структура, выполняющая очень важные функции по регулированию национальной экономики.

Привлечение денег.

Исходным пунктом деятельности коммерческого банка является формирование денежной суммы, которую можно использовать для выдачи кредитов. Для этого банк должен привлечь временно свободные денежные средства, Имеющиеся в распоряжении различных экономических субъектов. Поставщиками денег могут быть домашние хозяйства, предприятия, в том числе другие банки. Меры, принимаемые банком по привлечению временно свободных денежных средств, обычно называют депозитной политикой банка.

Вклады могут быть помещены в банк на различных условиях, выполнять различные функции. В связи с этим выделяют следующие виды вкладов:

бессрочные (до востребования)

вкладов выполняют остатки денежных средств на расчётных счетах предприятий, текущие депозиты и др. По таким вкладам выплачиваются проценты или не выплачиваются вообще, так как здесь для банка возникают трудности в планировании применения этих средств, поскольку клиент имеет право востребовать их немедленно;

2) срочные – это вклады, с огромным сроком их размещения в банке. Сам срок может устанавливаться от одного месяца до года и более. За эти условия банк платит более высокие проценты, такие вклады для него предпочтительней, так как дают возможность лучше применить эти денежные ресурсы.

Существуют ещё и другие виды вкладов: целевые, личные пенсионные счета и т.д.

Предприятия открывают расчётные счета в коммерческих банках и с их помощью осуществляют расчёты по сделкам. Предприятие при выборе банка серьёзное внимание уделяет вопросу способности банка быстро и надёжно осуществлять расчётные операции. Скорость прохождения платежей является важным показателем эффективности организации банковского дела. Хозяйственные результаты деятельности предприятия нередко оказываются в значительной зависимости от скорости осуществления платежей. Домашние хозяйства также могут иметь вклады в банках, дающие некоторые возможности проведения платежей. Это может быть, например, счёт, на который перечисляется работодателем заработная плата. В последнее время ряд банков в Украине начинает практиковать выдачу пластиковых карточек, которые могут служить средством расчёта при покупке некоторых товаров и услуг.

Выдача кредитов, Процентная, Кредит – предоставление денежных средств во временное пользование и за определённую плату., Кредитор –

Признаками кредита являются:

- возвратность;

- определённые сроки пользования;

- платность;

- материальное обеспечение или другое гарантийное покрытие.

Очевидно, что кредит перестаёт быть кредитом, если его не нужно возвращать. До сих пор в отечественной практике не всегда, и прежде всего в деятельности государства, проявляется необходимая строгость в отношениях, которые именуются как кредитные. Массовые списания кредитных задолженностей не такое уж редкое явление для экономической истории нашей страны.

По срокам пользования кредиты обычно разделяются на кратко-, средне-, долгосрочные. Сроки определяются целями использования кредитных средств. Так, если кредит берётся на реконструкцию предприятия, то возврат его может состояться только по истечении более-менее продолжительного периода. Если же деньги занимаются для выплаты заработной платы или приобретения сырья, то здесь стороны договариваются о коротких сроках пользования ссудой. В Украине в последние годы явно преобладают краткосрочные кредиты, что связано с многими обстоятельствами: инфляцией, спадом производства, неплатежами и др. Отсутствие или низкий удельные вес средне- и долгосрочных кредитов означает, что практически не работает такой важный источник инвестиций для экономического развития, как кредитные средства. Такие обстоятельства существенно ухудшают перспективы национальной экономики.

В условиях кредитного договора обычно содержится указание на то, что будет служить покрытием кредита в случае его невозврата. Материальным обеспечением кредита могут быть капитал, ценные бумаги, земля, недвижимость и другое имущество ссудополучателя.

Процент – это цена, которую должен уплатить заёмщик за пользование кредитом

Величина процентной ставки на рынке денег зависит от соотношения спроса и предложения денег. Сами же спрос и предложение определяются, в свою очередь, рядом факторов. Среди них можно назвать, в частности, текущий темп инфляции, ожидаемые изменения в темпе инфляции, стадию экономического цикла, политику центрального банка и др. Процентная ставка определяет величины спроса и предложения. При меньшей цене денег согласно закону спроса происходит рост величины спроса, т.е. заёмщики готовы пользоваться кредитами больше, при увеличении цены денег – наоборот, меньше. Рост процентной ставки ведёт к повышению величины предложения кредитов, её снижение – к уменьшению.

Как кредит влияет на экономические процессы?:

Во-первых,, Во-вторых,

ресурсов. Банки и другие финансово-кредитные учреждения можно сравнить с озёрами, собирающими горные стоки с определённой территории. Реки и ручейки денег, резервируемые банками, обеспечивают, как правило, достаточно большие денежные средства, которые могут быть использованы крупными инвесторами для реализации широких экономических проектов.

В —третьих , кредитные отношения способствуют эффективному распределению и использованию денежных ресурсов. Согласитесь, одно дело получить деньги у родителей, другое – взять в долг у друзей или знакомых? В первом случае нередко деньги возвращать не нужно, во втором – это следует сделать обязательно. А это означает, что, взяв деньги в кредит, применив их, нужно побеспокоиться относительно того, как их заработать, чтобы по истечении срока вернуть кредитору. Банки не выдают кредиты всем клиентам подряд. Они предоставляют их только тем субъектам, в чью надёжность они верят. А надёжность степень доверия определяются главным образом результатами хозяйственной деятельности. Чем эффективнее предприятие, тем больше доверия к нему со стороны кредиторов. Это означает, что банк проводит отбор, своего рода конкурс за право получить деньги. И достаётся это право, если соблюдаются перечисленные условия, тем, кто способен их наиболее эффективно использовать. А взяв деньги в долг, заёмщик будет активно действовать, чтобы получить доход, возвратить их, уплатить процент.

В —четвёртых , кредит ускоряет кругооборот фондов предприятий, способствует расширению обменных операций. Фонды предприятий – их материально-вещественные и денежные ресурсы – находятся в разных формах: производительной (капитал, материальные запасы), товарной (готовая продукция), денежной (деньги на счетах).

Хозяйственная деятельность предприятий связана со сменой этих форм – сырьё переходит в готовый продукт, его реализация приносит деньги, деньги используются для закупки ресурсов и т.д. Если, например, образуется разрыв между поступлениями денег от реализации готовой продукции и необходимостью оплачивать сырьё, то предприятие в принципе может и остановиться. В этом и других случаях проблему помогает решить кредит, который способствует ускорению кругооборота, а тем самым, и более эффективной работе предприятия – за определённый срок оно может выпустить и реализовать больше продукции, получить большую прибыль. В приведённом примере можно увидеть и роль кредита в расширении или ускорении товарообмена.

Всё изложенное выше даёт нам достаточно убедительные основания для следующего вывода: кредит является неотъемлемым элементом современной экономики, его использование повышает уровень эффективности экономического сотрудничества людей.

Как банки создают деньги

Как уже отмечалось, современная банковская система строится на принципе частичных резервов. Одним из следствий такого устройства банковского дела является наличие у банков возможности расширять предложение денег или создавать новые деньги. Рассмотрим теперь, как банкам удаётся это делать.

Например, Национальный банк Украины продаёт одному из коммерческих банков кредитные ресурсы на сумму 1000 ДЕ. Коммерческий банк выдал эти деньги как кредит металлургическому предприятию, которое использовало его для оплаты каменного угля. Угольное предприятие, естественно, имеет свой расчётный счёт в одном из коммерческих банков. Значит, деньги поступят именно на этот счёт, его величина возрастёт на 1000 ДЕ. Эти деньги пополнят кредитные ресурсы данного коммерческого банка. за минусом нормы обязательного резерва, составляющей, например, 20%, новый кредитный ресурс будет равняться 800 ДЕ. Банк его использует, выдавая ссуду другому предприятию – например, строительной организации для закупки цемента. После приобретения цемента на счёте цементного завода, в уже третьем коммерческом банке, появятся дополнительно 800 ДЕ. Эти средства пополнят кредитные ресурсы данного банка: он может дополнительно использовать для кредитования 640 ДЕ.

Денежный мультипликатор, Центральный банк

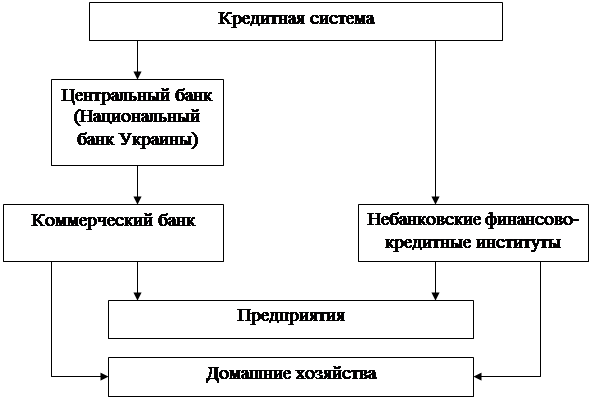

В состав кредитной системы входят банковские и небанковские финансово-кредитные институты (рис.3).

Банковская структура представлена центральным банком и коммерческими банками. В состав небанковских финансово-кредитных институтов входят: а) страховые компании; б) финансовые фонды; в) кредитные союзы; г) ломбарды и некоторые другие. Выдача ссуд не является их основной функцией, но они оказываются в том числе и услуги как кредиторы.

Рис.3. Структура кредитной системы

Национальный банк Украины не занимается прямым кредитованием предприятий и домашних хозяйств. В кредитной системе, в экономике в целом у него иные функции. Это «банк банков», основное звено в кредитно-денежном регулировании экономики.

Функции центрального банка

В Украине, и в большинстве стран, центральный банк принадлежит государству. Основные функции центрального банка:

Кредитно-денежное регулирование., Контроль за деятельностью коммерческих кредитных учреждений., Кредитно-расчетное обслуживание правительства., Формирование и хранение официальных золото-валютных резервов страны., Инструменты кредитно-денежного регулирования

Центральный банк располагает рядом инструментов, которые он использует для макроэкономической стабильности экономики. Их действие, вся кредитно-денежная или монетарная политика в целом основываются на регулировании объёма денежной массы.

1.Изменение учётной ставки.

2.Изменение резервной нормы.

Резервная норма для коммерческих банков Украины устанавливается Национальным банком. Она может быть дифференцированной по видам вкладов. В результате применения резервной нормы происходит ограничение кредитных возможностей коммерческих банков: фактические кредитные ресурсы становятся меньше потенциальных (рис.4).

|

Резервная норма |

Фактические кредитные ресурсы |

Потенциальные кредитные ресурсы(принятые вклады)

Рис.4. Потенциальные и фактические кредитные ресурсы коммерческого банка

Изменяя величину резервной нормы, центральный банк влияет на объёмы денежного предложения. Повышение резервной нормы будет означать ограничение денежного предложения, уменьшение способности коммерческих банков создавать деньги путём кредитования, а снижение – расширение денежного предложения, увеличение указанной способности.

3.Проведение операций на открытом рынке., Библиографические ссылки

1. Брегель Э.Я. «Денежное обращение и кредит капиталистических стран» 3-е изд. М. Финансы 1973 г.

2. «Бумажные денежные знаки России и СССР» М. «Финансы и статистика», 1991 г.

3. Гумилев Л.Н. «Древняя Русь и Великая Степь» М. Мысль, 1992

4. Э.Д. Долан «Деньги, банковское дело и К.Д. Кэмпбел кредитно- денежная политика» пер. с Р.Д.Кэмпбелл англ. М-Л 1991 г.

5. Дьяченко В.П. «Денежное обращение и кредитная система СССР за 20 лет» М. Госфиниздат, 1939 г.

6. Злобин И.Д. и др. «Деньги, кредит и финансы в социалистическом обществе» Финансы 1975 г.

7. Красавина Л.Н. и др. «Денежное обращение и кредит при капитализме» 3-е изд. М. Финансы и статистика 1989 г.

8. Матюхин Г.Г. «Мировые финансовые центры» М. Международные отношения 1979 г.

9. Михайлевский Ф.И. «История денег и кредита» хрестоматия Издание коммунистического университета им Я.Свердлова М.1925г.

10. Михалевский Ф.И. «Очерки истории денег и денежного обращения»

Госфиниздат 1948 г.

11. Нечаев Г.М. «Монеты России (от Древней Руси до 1917 г.)» Омское кн. изд-во, 1994г.

12. Падалкина Л.С. «Современная денежно-кредитная система капитализма» М. Изд. ВЗФЭИ, 1982 г.

13. Камаев В.Д. «Учебник по основам экономической теории» М. Изд. ВЛАДОС, 1994 г.

14. Задоя А.А., Петруня Ю.Е. «Основы экономической теории» Учебн. пособие – М.: Рыбари, 2000 г.