Энергетические рынки имеют глобальный характер. Нефть поступает из всех уголков земного шара — Каспия, России, Ближнего Востока, Африки, Южной и Северной Америки. Но в последнее время наблюдается нестабильность на мировом рынке нефти. За последние восемь лет мировая экономика развивалась очень быстрыми темпами, что обусловило повышение спроса на нефть, которая сегодня используется как сырье для многих отраслей промышленности. Рост спроса приводит к повышению цен на сырье, что, в свою очередь, оказывает значительное влияние на дальнейшее развитие мировой экономики.

Нефть была, есть и в обозримом будущем останется основным источником первичной энергии, потребление которой неуклонно расширяется в связи с дальнейшим развитием мировой экономики. Одновременно растет использование нефти и нефтепродуктов в качестве сырья для химической промышленности, которая, как известно, экономически более оправдано и эффективно по сравнению с прямым энергетическим использованием углеводородов.

актуальность

Целью исследования является мониторинг современного состояния и определения перспектив развития нефтяной промышленности мира.

В рамках поставленной цели, в работе будет решен ряд задач:

Рассмотрены мировые запасы и тенденции развития нефтяной промышленности мира;

- Исследованы современные тенденции мирового развития рынка нефти;

- Определены перспективы развития мировой промышленности в мире;

- Проведен анализ роли России в мировой нефтяной промышленности.

В исследовании использовался комплекс взаимодополняющих методов. Среди теоретических методов использовались: сравнение, анализ, синтез, обобщение, систематизация, классификация. Эмпирические методы: наблюдение, анализ продуктов деятельности, моделирование бизнес-ситуации. Названные методы исследования использовались в работе во взаимосвязи и взаимозависимости, что обеспечило всесторонность, полноту и объективность полученных научных результатов.

«Природа мирового рынка нефти имеет два аспекта. Первый — обеспеченность стран мира природными запасами нефти. Вторым аспектом характеристики мирового рынка нефти является дифференциация добычи и потребления » [1, с. 89]. Несмотря пессимистические прогнозы относительно достоверно доступных человечеству исчерпывающих топливно-энергетических ресурсов, благодаря инновационным технологиям разведки и добычи, объем разведанных запасов нефти стабильный. По исследованиям компании BP в 2013 году, при сохранении текущих объемов потребления нефти, ее запасов хватит на 53 года [1, с. 89].

Роль рынка нефти в мировой экономике

... имеет огромное значение для российской экономики. Спрос на нефть всегда опережает предложение, поэтому в успешном развитии нашей нефтедобывающей промышленности заинтересованы практически все развитые ... нефти и как следствие огромным потерям для бюджета страны. Также уменьшаются ее конкурентные способности на мировом рынке в области нефтяных технологий, и происходит «запирание» огромных запасов нефти ...

Конъюнктура мирового рынка нефти определяется превышением объемов производства над объемами потребления, что позволяет определять стабильность цен и прогнозируемость глобального экономического развития. Мировая добыча нефти увеличилась на 1900000 баррелей нефтяного эквивалента в день (б / д) в 2012 году, что более чем вдвое превышает рост мирового потребления. Это увеличение обусловлено ростом производства нефти в США на 1 млн б / с, что является наибольшим увеличением в мире и в истории страны, а также восстановлением производства в Ливии и высокими темпами роста добычи на африканском континенте. На страны ОПЕК приходится около трех четвертей мирового роста производства нефти, несмотря на снижение доли иранской продукции (-0,68 млн б / с) в связи с международными санкциями. Второй год подряд объем производства достигает рекордного уровня в Саудовской Аравии, ОАЭ и Катаре. Значительный рост демонстрируют Ирак и Кувейт. Производство нефти в странах, не входящих в ОПЕК выросло на 0490000 б / с, с увеличением в США, Канаде, России и Китае [14].

Это компенсировало неожиданные перебои в Южном Судане (-0340000 б / с) и Сирии (-0160000 б / с), а также незначительные показатели Великобритании и Норвегии. Восстановление производства в Ливии (1 млн б / с) почти достигло объемов до 2011 года. В таблице 1 приведены объемы добычи в 20 крупнейших нефтедобывающих странах в 2014 году. В 2014 году рекордсменом в росте объемов добычи нефти была Колумбия с показателем 16,3% по отношению к 2013 году. Среди этих стран по сравнению с рейтингом 2014 и 2013 лет нет Ливии. В 2014 году объемы добычи нефти в этой стране сократились на 71% [13].

На Саудовскую Аравию и Россию приходится четвертая часть мировой добычи нефти.

Таблица 1

Страны-лидеры нефтедобычи, 2014 г., тыс. б/д

|

Страна |

Объемы добычи |

Страна |

Объемы добычи |

Страна |

Объемы добычи |

Страна |

Объемы добычи |

|

Саудовская Аравия |

11161 |

Канада |

3522 |

Венесуэла |

2720 |

Алжир |

1729 |

|

Россия |

10280 |

ОАЭ |

3322 |

Нигерия |

2457 |

Казахстан |

1841 |

|

США |

7841 |

Мексика |

2938 |

Бразилия |

2193 |

Катар |

1723 |

|

Иран |

4321 |

Кувейт |

2865 |

Норвегия |

2039 |

Великобритания |

1100 |

|

Китай |

4090 |

2798 |

Ангола |

1746 |

Колумбия |

930 |

|

|

Общий объем добычи нефти в день |

83576 |

||||||

В свою очередь, значительная территориальная дифференциация производства нефти обусловлена разной стоимостью произведения, а соответственно рентабельностью по разному уровню цен. Данный аспект по мнению А. Кратт, И. Кирнос предусматривает использование метода структурных группировок стран по уровню добычи и потребления [1, с.91].

Вторым аспектом характеристики мирового рынка нефти является дифференциация добычи и потребления. С точки зрения возможностей предложения (добычи), значение имеет качественная неоднородность мировых запасов на разных рынках, что обусловливает существенные различия в уровне удельных затрат на ее добычу. Рынок нефти азиатских стран характеризуется чрезвычайно низкими затратами на добычу, прежде всего, в регионе Персидского залива, в то же время рынки США. Крупнейшими потребителями нефти в мире являются США, Китай, Япония, Индия, Россия, Саудовская Аравия, Бразилия, Германия, Южная Корея, Канада. Мировое потребление нефти последние годы растет незначительно уже третий год подряд всего на 0890000 б / на 0,9%, что ниже исторического среднего уровня. Потребление нефти возрастало медленными темпами среди ископаемых видов топлива. Вместе с тем существуют значительные региональные различия в объемах потребления нефти, когда снижение в Европе и Северной Америке компенсирует рост в Азии (прежде всего в Китае).

На сегодняшний день страны-члены Организации экономического сотрудничества и развития (ОЭСР) потребляют большую часть добытой нефти. Однако по данным ОПЕК к 2015 году спрос на нефть в странах

ОЭСР практически не изменится. Потребление в странах ОЭСР, на которые в настоящее время приходится только 50,2% мирового потребления сократилось на 1,3% (0530000 б / с).

К 2015 году спрос на нефть в странах, не входящих в ОЭСР впервые в истории будет выше, чем в странах — членах этой организации. Вне ОЭСР потребление выросло на 1,4 млн б / с, или на 3,3%. В странах с переходной экономикой будет заметно лишь небольшое увеличение спроса. Основной рост потребления будет происходить в странах Азии в 2016 году на 4 млн б / с по сравнению с 2011 годом. Наибольший прирост в мировом потреблении приходится на Китай на 5% (0470000 б / с), хотя темпы роста были ниже среднего 10 — летнего. Однако на 6,3% выросли темпы прироста потребления Японии (на 0250000 б / с), что является наибольшим приростом с 1994 года. Лидерами роста потребления есть и страны Латинской Америки. Это связано с ростом всех макроэкономических показателей в этих странах. По долгосрочным прогнозам ОПЕК, к 2035 80% прироста в потреблении нефти будет приходиться на азиатские развивающиеся страны [11].

Стоимость добычи, качественный состав добываемой нефти, технологическая способность нефтеперерабатывающих заводов, спрос на нефтепродукты со стороны традиционных и новых потребителей определяют направления и объемы торговых потоков мировом на рынке нефти. Объем мировой торговли нефтью в 2012 году вырос на 1,3%, или на 0700000 б / с, торговля составила 62% мирового потребления, по сравнению с 57% десять лет назад. Относительно небольшой глобальный рост скрывает большие региональные изменения. Главными экспортерами нефти является Саудовская Аравия — 17,6% от общего объема экспорта а также Россия — 14,8% [14].

Прирост чистого экспорта из Канады и Северной Африки, вместе с уменьшением зависимости от импорта нефти США, компенсировал падение экспорта из нескольких регионов.

Основным потребителем нефтепродуктов является транспорт, поэтому объем нефтепереработки тесно связан со спросом на нефть. На сегодня крупные нефтяные государства пытаются увеличивать экспорт именно нефтепродуктов, однако он не превышает объем экспорта сырой нефти.

В свою очередь импортируют больше всех США — 21,9% от мирового импорта, Китай — 11,2%, Япония — 8,3%. Чистый импорт в США снизился на 0930000 б / с и в настоящее время 36% ниже пика 2005 года. С другой стороны неттоимпорт нефти в Китай вырос на 0610000 б / с, что составляло 86% глобального роста. На транспортировку сырой нефти снижается, поэтому выгодно осуществлять ее переработку ближе к потребителям. Кроме того, для стран потребителей очень важно обеспечивать поставки именно сырой нефти, и уже на месте осуществлять переработку согласно собственных экономических потребностей. С другой стороны, страны, добывающие нефть тоже могут импортировать сырую нефть с целью получения выгоды на добавленную стоимость переработанной нефти. Поэтому степень нефтедефицитности страны определят:

) оценка уровня полной нефтяной зависимости страны от внешних поставок нефти или ее производных продуктов с учетом эффективности национальной технологии нефтепереработки;

) энергетическая зависимость от внешних поставок нефти,

) энергетическая зависимость от нефтепродуктов [2, с.15].

На примере США, где расположены крупнейшие нефтеперерабатывающие мощности мира, можно увидеть, что страна импортирует фактически только сырую нефть, но в структуру экспорта преобладают продукты первичной переработки. Поскольку, как отмечалось, в США находятся большие нефтеперерабатывающие мощности, им выгоднее продавать нефть уже с добавленной стоимостью. И наоборот, страны ближнего Востока экспортируют преимущественно сырую нефть. Всего ОПЕК прогнозирует, что к 2020 году 47% прироста объемов нефтепереработки состоится в странах не ОЭСР в регионе Азиатско-Тихоокеанского региона, и 22% в странах Ближнего Востока, а в период до 2030 года 57% и 18% соответственно [11].

Нужно также отметить, что страны СНГ пользуются только российской нефтью, таким образом не осуществляют импорт сырой нефти. По утверждению В. Капустина «в настоящее время технический уровень большинства российских НПЗ не соответствует передовому мировому уровню. Основными задачами развития российской нефтепереработки являются: повышение качества нефтепродуктов и увеличения глубины; переработки нефти в 2020 году до 85% и более; сокращение производства топочного мазута до 13-14 млн т / год » [6].

В процентном соотношении на Азиатско-Тихоокеанский регион приходится 33% мировых объемов нефтепереработки, на страны Европы и Азии — 26%. Меньше нефтеперерабатывающий сектор размещен в странах Африки.

Общие мировые мощности нефтепереработки позволяют перерабатывать больше нефти. За последние годы глобального использования мощностей НПЗ снизилась до 81,2%, что является самым низким показателем с 2009 года. Например, США, имея мощности по переработке нефти США 17730000 б / с, на сегодня не использует больше 16% своих мощностей по нефтепереработке. Большие мощности сосредоточены также в Китае, России, Японии, Индии.

Субъектами нефтеперерабатывающей промышленности являются международные нефтяные компании, национальные нефтяные компании и небольшие местные компании. Концентрация в нефтеперерабатывающей отрасли достаточно низкая — , например, топ 25 собственников НПЗ владеют 50% мировых нефтеперерабатывающих мощностей. Приведенные в таблице ТОП-10 компаний нефтеперерабатывающего комплекса занимают 36% мирового рынка, в том числе лидером является компания Exxon Mobilс долей рынке нефтепереработки 6,1% (табл. 2).

Таблица 2

Наибольшие нефтеперерабатывающие компании мира

|

№ |

Компания |

Объем переработки (тыс. бар/день) |

Доля от мировых перерабатывающих мощностей (%) |

|

1 |

ExxonMobil |

5358 |

6,1 |

|

2 |

Sinopec |

4211 |

4,8 |

|

3 |

Royal Dutch Shell |

3985 |

4,6 |

|

4 |

BP |

3232 |

3,7 |

|

5 |

ConocoPhillips |

2799 |

3,2 |

Исходя из сложности процесса переработки нефти, выделяют 7 основных категорий нефтепродуктов, в дальнейшем используются для формирования конечного продукта путем дополнительных процессов очистки, смешивания в определенных пропорция и добавлением других химических компонентов. Наиболее высокими темпами растет глобальный спрос на дизель и газолин. По потреблению дизеля / газойля, то к 2030 году ожидается рост на 11300000 б / с по сравнению с 2010 годом. Будет происходить постепенное замещение дизелем газолина. В 2010 году разница между потреблением дизеля / газойля и газолина была 4 млн б / с, в 2015 ожидается 6 млн б / с, а в 2035 эта цифра по прогнозам превысит 9 млн б / с. Осуществление прогноза зависит от автомобильного рынка в странах, развивающихся будут там популяризироваться дизельные двигатели (как в Европе), или предпочтение будет отдаваться бензиновым. Важность Северной Америки и Европы в потребление газолина является основной причиной низких темпов роста потребления этого продукта. Объем потребления в этих двух регионах в 2010 году составил 50% от общемирового. Таким образом, прогнозируемое снижение спроса в Северной Америке и относительно стабильный спрос в Европе будут иметь большое влияние на мировую картину потребления газолина, потребления компенсируется в других регионах. По прогнозам экспертов, спрос на газолин быстрыми темпами будет расти в Азиатско — Тихоокеанском регионе (в среднем 2,7% в год).

Рост будет обеспечивать Китай и Индия, где ежегодный рост достигнет 5%. Значительный рост потребления прогнозируется также для Ближнего Востока, Африки и Латинской Америки. Общий среднегодовой рост потребления газолина в мире составит 0,9% в год. Также ожидаются средние темпы роста потребления этанола (0,75% за год).

Факторами такого роста будет растущий спрос в регионе АТР и на Ближнем Востоке. Что касается средних темпов роста потребления лигроина, то в среднесрочной перспективе это 2,2% за год, в долгосрочной — 1,8%. Основными факторами для этого является рост спроса со стороны нефтехимической промышленности и увеличение объемов потребления в регионе АТР, а также в других развивающихся странах, хотя и в меньших объемах. Низкие темпы роста потребление ожидают керосин (0,9% в год).

На сегодняшний день 80% этого продукта составляет авиационное реактивное топливо, 20% — керосин (используется для освещения, отопления).

Несмотря на неуклонный рост спроса на авиационное топливо, керосин будет постепенно замещаться другими видами нефтепродуктов, что в дальнейшем приведет к снижению спроса. Использование мазута в промышленности будет снижаться, и замещаться использованием природного газа в большинстве регионов. К тому же уменьшение потребления мазута будет вызвано и переходом большинства морских видов транспорта на дизель. Всего в 2035 году ожидается снижение потребления на 3 млн б / с.

Основное падение потребления состоится в период 2017-2020 г. Постепенный отказ от мазута вызван современными экологическими требованиями. Под группой «другие продукты» понимаются трудные нефтепродукты: битум, мастильные вещества, воски, растворители, кокс, сера, а также непосредственное использование сырой нефти, например в Саудовський Аравии или Японии. В глобальном измерении спрос на эти продукты уменьшить до 2035 г. на треть по сравнению с 2010 годом. Объем рынка бензинов в Европе в течение 2007-2010 годов составил 112.0 — 125.0 млн. тонн.

Компонентный состав европейского бензина на протяжении последних лет включал в себя: бензин каталитического крекинга — 30%, бензин каталитического риформинга — 50%, продукты: алкилирования — 5%, изомеризации — 8%, добавки (ЕТВЕ, МТВЕ, ТАМЕ, этанол) — 7%. Для производства такого бензина НПЗ также используют больше — 6.0 млн т добавок (ЕТВЕ, МТВЕ, ТАМЕ), что в денежном эквиваленте оценивается в 6.5 млрд долларов США (по данным [11-15]).

По дизельного топлива, то в 2006-2010 годах его производство в мире выросла с 1167400000 т до 1284400000 т. В период с 2011 по 2015 годы эксперты предполагают, что производство дизельного топлива в мире будет расти на 4,4-4,9% ежегодно. Перспективы рынка дизельного топлива связаны с ростом автопарка, использует в качестве горючего дизельное топливо. Применение смеси дизельного топлива и специальной «экологической добавки » (GTL — дизтопливо) предоставляет широкие возможности для использования данного продукта на рынках развитых стран, в которых экологические проблемы, связанные с выбросами автомобильного транспорта, представляют серьезную проблему. Ведущими производителями дизельного топлива в мире являются США и Китай. На долю этих стран в 2010 году приходилось соответственно 16,3% и 12,7% от всего производства дизельного топлива в мире. Кроме США и Китая, значительные объемы дизельного топлива производятся в России, Японии и Индии.

По количеству НПЗ (независимо от производственной мощности) больше находится в регионе АТР — 161 шт., Западной Европе — 102 шт., Восточной Европе и странах СНГ — 89 шт. Нужно подчеркнуть тенденцию — медленное повышение спроса на нефть в развитых странах постепенно приводит к убыточности некоторых НПЗ в странах ОЭСР. Более выгодным станет перемещение деятельности по нефтепереработке в регионы с высокими темпами рост спроса. В течение следующих пяти лет ожидается значительное увеличение мощностей, в частности в Азии (Китае и Индии), на Ближнем Востоке (в Саудовской Аравии, Объединенных Арабских Эмиратах) и в Латинской Америке (особенно в Бразилии).

В целом в глобальном масштабе результатом этого будет снижение коэффициента загрузки мощностей и маржи нефтепереработки. Ожидается, что чистый прирост мощности (новые за вычетом закрытых предприятий) в течение следующих пяти лет может составить 25-28 млн б / с или на 25-30% выше объема существующих мощностей. Однако нужно учитывать, что не все из запланированных проектов расширения будут одобрены и завершены в срок. Таким образом, на сегодняшний день количество действующих нефтеперерабатывающих заводов в мире снизилось с 743 в 2001 году до 661 в 2010 году. Однако мощности по переработке выросли за тот же период с 4170 до 4585 млн т, или на 415 млн т (по данным [11-15]).

Вместе с тем в период выросла средняя мощность одного НПЗ. Еще одна интересная тенденция на рынке нефтепереработки: возрастает вероятность развития в Европе сегмента независимых компаний оптовой торговли по американскому сценарию, что приведет к возникновению в Европе крупных сетей оптовой продажи нефтепродуктов, поскольку международные нефтекомпании все в большей степени переключают свое внимание (и капитал) на сегмент разведки и добычи. Это открывает возможности для других компаний, обладающих специальными знаниями и опытом в области розничной торговли товарами обиходного спроса и / или застройки участков земли. Нефтеперерабатывающие компании в США постепенно уходят с рынка розничной торговли нефтепродуктами.

Легендарный министр нефти Саудовской Аравии шейх Ахмед Заки Ямани отмечал: «Нефть — это товар стратегический. Товар слишком важный, чтобы отдавать его на откуп прихотям фьючерсного рынка или каком-то другом виде спекуляций » [3].

К сожалению, именно это произошло во второй половине 2008 невиданный ранее симбиоз сырьевого и финансового рынков даже позволил автору знаменитой книги «Добыча» Дэниелу Ергин назвать нефть «новым золотом » [2].

Выясним, что побудило лауреата Пулитцеровской премии дать такое определение главному энергоносителю ХХ в.

Попробуем вспомнить, что чаще всего считают причинами роста или падения курса акций или нефтяных котировок, например, о том, почему с 25 декабря 2008 до 8 января 2009 «новое золото» подорожало на 10 долл. / Барр. По сообщению агентства Bloomberg, «цены на нефть выросли после обнародования информации о том, что ее запасы в США увеличились на 1 млн баррелей меньше, чем ожидалось » [4].

Однако почему уровень этих» ожиданий «может быть отправной точкой для оценки запасов, к сожалению, никто не уточняет.

Теперь об упомянутом 1 млн баррелей (или 45 млн долл. За тогдашней цены 45 долл. / барр.).

Фактически это 1/8760 или 0,012% годового потребления США, говоря иначе, объем нефти, который в США используют в течение часа (131 тыс. т, или 2500 железнодорожных цистерн).

Заметим, упомянутый миллион баррелей просто не успели довезти до нефтяных резервуаров (кстати, неизвестно, он там «Отсутствует» на самом деле).

Однако в пересчете на год это «шоковая новость» привела к росту стоимости добываемой в мире нефти на 219 млрд долл. (10 долл. × 7,3 бар. / Т × 3 млрд т).

Несложно самостоятельно оценить уровень «Экспертов», которые таким образом объясняют, почему «новое золото» сегодня дорожает, и подсчитать, сколько они зарабатывают на этом.

При таких условиях цены на нефть постепенно начали «решать» те же задачи, что и котировки акций на фондовом рынке, — связывать долларовую массу (правда, в отличие от виртуальных «бумажек», связывать в реальном ней нефти — идеальном выборе для этой цели).

Ведь известно, что цена большинства других товаров можно повышать лишь до определенного уровня, после достижения которого спрос на них резко уменьшается. Нефть — не единственный товар, от покупки которого вряд ли кто откажется (по меньшей мере еще 10-15 лет).

Даже обычного российского — владельца автомобиля практически невозможно заставить пользоваться трамваем или метро. Он лучше останется полуголодным, однако не откажется от автомобиля. Иначе говоря, нефтью, 69% которой разрабатывают на бензин и дизельное топливо, можно связать не только средства компаний, но и средства граждан. К тому же высокие цены на нефть — идеальное средство для подорожания остальных товаров (продовольствия, продукции машиностроения и т.д.), поскольку в них обязательно присутствует как энергетическая, так и транспортная составляющая.

На самом деле нефтедолларовым симбиоз означал, что, имея значительные средства, организуя новости, на которые будет реагировать рынок, и определяя время и порядок их подачи, можно много заработать.

Главное — знать, когда следует «обрушить» рынок, заблаговременно выведя из него свои деньги. А до этого можно из года в год скупать на фондовых биржах контрольные пакеты по-настоящему прибыльных предприятий, чтобы в удобный момент большинство реальных активов оказались в нужных руках. Для других участников игру на фондовом и нефтяном рынках можно сравнить с «российской рулеткой «с пятью патронами в барабане. В ней также будут те, что выиграли, однако их будет немного, поскольку результаты игры определены ее условиями.

Если рассматривать цены на нефть в динамике, то в начале 2005 года впервые начал наблюдаться интенсивный рост стоимости нефти Brent. В январе показатель составлял 44 доллара, а в марте уже взлетел до 53. В конце 2005 года стоимость нефти возросла до 60 долларов, причем динамика сохранилась положительная.

В 2006 году цена нефти продолжила свой рост, однако, в 2007 году стало наблюдаться незначительное падение до 58 долларов за баррель. Однако, начиная с января начался мощнейший рост данного показателя. Уже в июне 2008 года стоимость нефти составляла 135 долларов за баррель. Естественно, в России начался неплохой экономический подъем, выросли зарплаты, появились различные социальные проекты. Однако, цена на Brent продержалась недолго и уже в конце июля начала интенсивное снижение — в декабре 2008 стоимость нефти составляла 43 доллара. Это был пик кризиса.

Рис. 1. Цена на нефть, динамика за 10 лет

График цены на нефть, на котором отображена динамика за последние 10 лет наглядно показывает, что кризис 2008 года был вызван всего лишь полугодовым падение стоимости нефти. Далее снова начался рост с небольшими перерывами, в 2012 году стоимость нефти достигла 124 долларов.

Начиная с 2012 года, с марта месяца цена удерживалась в районе 108-110 долларов за баррель вплоть до 2014 года. И вот, недавние события показали сильное снижение цен на нефть 2014 года, когда показатель стоимости опустился до 56 долларов.

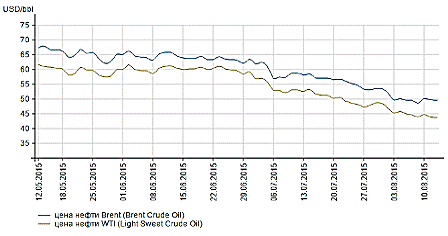

Что касается цен 2015 года, то, как видно на графике, цены на нефть снижаются, как представлено на графике (рис. 2.).

Рис. 2. Динамика цен на нефть за период 05.2015-08.2015

Мировой нефтяной рынок и ситуация, складывающаяся на нем в последние годы, еще раз подтверждает ненадежность любых прогнозов относительно этой сферы деятельности мирового хозяйства. Однако проблемы, связанные с определением соотношения спроса и предложения на мировом рынке нефти являются исключительно важными для будущего экономического развития Украины.». За 1990-1995 гг. Собственная добыча нефти сократилась на 23%. Такие темпы спада ставят экономическое положение страны под угрозу — тем более, импорт энергоносителей за эти годы также резко сократился. Долгосрочные кредиты коммерческих банков и объемы иностранных инвестиций в эту решающую сферу также пока остаются мизерными » (1).

Эта тенденция к сожалению продолжается. От того, насколько обеспечена потребность нашего государства топливными ресурсами, зависит дальнейшая структурная перестройка экономики, решения назревших социально-экономических проблем. Ответ на этот вопрос крайне необходима чтобы определить меры дальнейшего развития украинской ТЭК и возможности привлечения к этой области иностранных инвестиций.

Прогнозирование конъюнктуры мирового рынка нефти — сложная задача, учитывая, что рынок в каждый конкретный момент времени находится под влиянием значительного количества экономических, политических, научно-технических, экологических и других факторов. Все это в конечном итоге определяет соотношение спроса и предложения, а также динамику цен. Учитывая эти моменты, а также удаленность прогнозирующей перспективы, можно говорить лишь о условный характер прогнозирования, скорее о тенденции, а не абсолютные значения параметров по формированию будущего спроса, предложения и цены. Этот условный характер полученных результатов требует постоянного надзора за конъюнктурой рынка и внесения соответствующих коррективов.

Конечно прогноз развития мирового рынка нефти начинают с анализа состояния и перспектив развития мирового хозяйства, отдельных регионов и стран. При этом по прогнозу «World Energy Outlook» (1998) подготовленным Международным энергетическим агентством (МЭА), допускалось, что развитие мировой экономики в течение следующих двадцати лет, будет происходить плавно, как это имело место, начиная с 50-х годов. Эксперты предсказывают как средний сценарий возможность развития мировой экономики до 2020 с темпами прироста ВВП в 3,1%, в том числе: страны Северной Америки — 2,1%, для Европы — 2,0%, страны Тихого океана — 1, 8%, КНР — 5,5%, страны Юго-Восточной Азии — 4,2-4,5%, Латинская Америка и страны с переходной экономикой — 3,3%, Африка — 2,5%, Ближний и Средний Восток 2, 7%.

На период до 2020 храниться высокие темпы прироста потребления топливно-энергетических ресурсов. В среднем за 1995-2020 гг. Они составят 2,0% против 2,2% в 1971-1995 гг.

Согласно прогнозного периода (1995-2020 гг.) Состоятся дальнейшие изменения в географическому распределению мирового потребления энергоресурсов. Судьба промышленно развитых стран в потреблении еще больше снизится — с 54% в 1995г. (64% в 1971) до 42% в 2020,». переход индустриально развитых стран Запада на ресурсосберегающий тип экономического роста, стимулируемый не только повышением цен на энергоносители, но и новым шагом научно-технического прогресса (НТП), является неотвратимым и не зависит от колебаний конъюнктуры нефтяного рынка » (2).

В то же время резко возрастет удельный вес группы развивающихся стран, в первую очередь Китая. Их судьба повысится с 31% в 1995 г. (14% в 1971) до 45% в 2020. На долю Китая и других развивающихся стран будет приходиться до 2/3 общего прироста мирового потребления энергоносителей. Кроме того, надо отметить, что в прогнозный период произойдут изменения в мировом топливно-энергетическом балансе (табл. 3).

Увеличится с 22% до 25% доля природного газа. Вырастет на 1% (до 29%) удельный вес угля. Вместе с тем снизится доля нефти и атомной энергии с 40% до 38% и с 7% до 4% соответственно. Но, нефть все же нефть будет занимать львиную долю в мировом энергетическом балансе, обеспечивая до 2/5 всех потребностей мировой экономики в энергоресурсах.

Таблица 3

Объем потребления топливно-энергетических ресурсов по годам

|

Вид топливно-энергетических ресурсов |

млн. туп |

% |

||||||

|

1971 |

1995 |

2010 |

2020 |

1971 |

1995 |

2010 |

2020 |

|

|

Всего ПЭР, в том числе: уголь нефть газ атомная энергия гидроэнергия нетрадиционные источники энергии |

4988 1503 2448 899 29 104 4 |

8341 2347 3324 1810 608 215 36 |

11508 3269 4468 2721 670 296 83 |

13749 3947 5264 3468 604 352 113 |

100 30 49 18 1 2 0 |

100 28 40 22 7 3 0 |

100 28 39 24 6 3 1 |

100 29 38 25 4 3 1 |

Для потребления нефти будет характерным увеличение темпа прироста, который достигнет 1,9% против 1,3% в 1971-1995 гг. Это будет обеспечено более высокими темпами прироста в группе развивающихся стран. Так, в 1995-2020 гг. Темпы прироста нефти в промышленно развитых странах будут составлять 0,8%, а в развивающихся странах и с переходной экономикой этот показатель будет составлять 2,9% (Приложение 1).

В течение 1995-2020 гг. Удельный вес группы промышленно развитых стран в общем потреблении нефти снизится с 53,3% до 44,7%. В общем потребления нефти в мире увеличится с 3300000000. Т в 19995 гг. До 4,5 в 2010 и 5300000000. Т в 2020

Для рассматриваемого периода важной личностью является дальнейшее усиление зависимости промышленно развитых стран от импорта энергоресурсов. Так, зависимость этих стран от импорта нефти увеличится от 56% до 76%, в том числе США — с 45% до 63%, стран Западной Европы — с 53% до 85% и стран Тихого океана — с 90% до 96%. Это можно объяснить постепенным истощением сырьевой базы промышленно развитых стран, многолетней эксплуатацией месторождений, отсутствием значительных запасов, которые могли бы заполнить существующий дефицит.

Другой важной особенностью прогнозного периода является сохранение и дальнейшее усиление позиций ОПЕК на мировом рынке нефти. Эта организация за сорок лет своего существования создала и объединила мощных производителей нефтяной отрасли. За последние годы на долю ОПЕК приходилось 40% мировой добычи нефти, около 55% ее мирового экспорта и 30% экспорта нефтепродуктов. На страны ОПЕК приходится 77% доказанных мировых запасов нефти, причем этим странам удается поддерживать запасы на неизменном уровне (в 1960 судьба ОПЕК составляла 76%) (3).

Кроме того, надо учитывать, что существует наличие крупных запасов нефти, как в оперативных, так и в стратегических целях. Этот фактор также сохранит свое конъюнктурнообразующее значения. Так, страны участницы МЭА постоянно поддерживают стратегические запасы нефти, которые равны почти трем месяцам потребления, что позволяет им нейтрализовать бойкоты или ограничения поставок со стороны любых экспортеров.

Как уже отмечалось, наиболее сложным процессом в прогнозировании является разработка среднесрочного и долгосрочного движения цен. Анализируя движение цен на нефть на мировом рынке, можно отметить, что цены на нее, как на один другой товар мировой торговли испытывают колебаний под влиянием самых незначительных и краткосрочных факторов развития конъюнктуры, как самого нефтяного рынка, так и многих других рынков, связанных с ним.

Динамика мировых цен на нефтяном рынке за последние тридцать лет переживала значительную нестабильность. Так, под влиянием военных факторов связанных с арабо-израильской войной в октябре 1973, иранской революцией 1979-1980 гг., Ирано-иракской войной 1980-1988 гг. И военными действиями в Персидском заливе в 1990-1991 гг. Цены достигали своего максимального значения и приносили колоссальные доходы экспортерам нефти. В то же время «коллапс» нефтяных цен 1986 и особенно в 1998 привел к снижению мирового энерго- и нефтепотребления по отношению к первой половине прошлого десятилетия обусловленного прежде всего значительными успехами стран Запада в области энергосбережения, а также структурными сдвигами их национальных экономик. Кроме того, к важным причин, обусловивших такое резкое снижение цен, следует отнести экономические, социальные и политические кризисы в странах Азии, СНГ, Восточной Европы и Латинской Америки, которые угрожали ухудшить экономическое положение промышленно развитых стран.

Снижение цен на нефть в 1998 г. На 34,3% привело к убыткам стран ОПЕК в этой области на сумму $ 54300000000. Значительные убытки понесли и другие производители нефти. Для нефтяной промышленности США, которой характерно наличие значительного количества малодебитных скважин, снижение цен привело к закрытию 136 тыс. Нефтяных и 57 тыс. Газовых скважин и потерей 41 тыс. Рабочих мест. Общая сумма убытков оценивалась в $ 25 млрд.

Вместе с тем, целый ряд экспертов считают, что сегодня при существующих кризисных явлениях в странах Азии, СНГ и Восточной Европы, причин для повышения роста цен на нефть не существует.

На содержание существенного роста энергопотребления (связанного с использованием топлива на перспективу), могут значительно воздействовать экологические факторы, особенно растущее беспокойство по поводу «парникового эффекта». Со второй половины 80-х годов промышленно развитые страны развернули активную компанию по выявлению влияния, при использовании видов топлива, на положение окружающей среды и глобальные изменения климатических условий. В целом пока трудно определить, в какой степени экологические факторы будут влиять на динамику энергопотребления, но его также не следует отвергать.

Прогноз, подготовленный Министерством энергетики США в 1998 году. В период до 2020 г. Предусматривает рост цен на нефть до $ 22 за барр. в 2020 Эксперты МЭА считают, что уровня $ 17 за барр. цены за нефть достигнут в 2010 г., и лишь $ 25 за барр. в 2020

По мнению аналитика нефтегазового рынка, партнера консалтингового агентства Rusenergy Михаила Крутихина, «США сразу после 2020 года превратятся в нетто-экспортера нефти, т.е., они будут экспортировать больше нефти, чем импортировать, и это воздействие на мировой рынок окажется поистине революционным: во-первых, упадут цены, и, во-вторых, будет перекроена карта торговли сырой нефтью и нефтепродуктами».

В интервью Русской службе «Голоса Америки» эксперт прогнозирует, что воздействие этой новой роли США в нефтяной сфере окажется серьезным и для России: «Я думаю, что России придется уступить во многом свое место на этом рынке, хотя это произойдет не только потому, что США вдруг выйдут на рынок со своей нефтью. Но этот выход будет во многом решающим: до сих пор Северная Америка выходила на рынок с очень небольшими количествами очень специфических сортов, очень легких сортов нефти. Но если объем этого экспорта будет значительно увеличен, а так, судя по всему, и должно произойти в 2020 году, то Россия уступит свои рынки — в первую очередь, в Европе».

По словам эксперта, «Россия в какой-то степени сохранит свое положение в Азии, поскольку ей легко отправлять серьезное количество нефти в Китай и на Тихий океан, но в целом объем экспорта российской нефти должен здорово сократиться еще и потому, что добыча будет уменьшаться по объему».

«В России 70 процентов оставшейся нефти в земле — это трудно извлекаемые запасы. А для того, чтобы начать их добывать, во многих случаях технологий нет ни в России, ни на Западе. Поэтому оптимизм в отношении освоения этих запасов, в общем-то, не оправдан, и я придерживаюсь так называемого консервативного сценария развития российской нефтяной отрасли (он сформулирован в государственном проекте энергетической стратегии России), где говорится, что к 2020 году добыча нефти в России будет уже сокращаться, а к 2035 году вместо 525 миллионов тонн в год Россия будет добывать 476 миллионов тонн в год, т.е. значительно меньше. А поскольку ей нужно сколько-то нефти, чтобы удовлетворить внутренние потребности, то она постепенно будет уходить с внешних рынков», — такой вывод делает Михаил Крутихин.

Прогноз Михаила Крутихина относительно развития нефтяной промышленности России не слишком оптимистичен: «Можно вспомнить выступления чиновников из Министерства энергетики России примерно 3 года тому назад. Они сказали, что если не будет что-то серьезное предпринято в плане разведки и добычи нефти, то где-то к 2030-2035 году Россия превратится в нетто-импортера нефти, то есть, она вообще перестанет нефть поставлять на внешний рынок: добыча будет едва-едва покрывать свои собственные внутренние потребности».

Заместитель главного редактора газеты «Коммерсант», экономический аналитик Дмитрий Бутрин говорит, что на пути США к лидерству в сфере добычи сырой нефти и утверждения в качестве экспортера нефтепродуктов есть нюансы: «В настоящий момент США импортирует где-то четверть собственных потребностей при низких нефтяных ценах. Если они будут продолжать оставаться низкими, то этот уровень примерно сохранится до 2025 года, несмотря на то, что все-таки США будет импортировать и экспортировать нефтепродукты. При высоких же нефтяных ценах США ожидает где-то к 2020 году полная сбалансированность по нефти и нефтепродуктам, и это значит, что где-то в 2020 году при относительно высоких ценах — 80-90 долларов за баррель нефти — США становятся независимыми от мирового нефтяного рынка».

По мнению Дмитрия Бутрина, высказанному в интервью Русской службе «Голоса Америки», «при сценарии, когда цена нефти вырастает где-то через 5 лет до уровня 90-х, США уже становятся довольно крупным поставщиком на мировой рынок по сравнению с Россией, однако это событие — не мгновенное».

Гораздо более серьезным фактором ослабления позиций России в нефтяной отрасли экономический аналитик «Коммерсанта» считает возвращение Ирана на мировой нефтяной рынок: «Это возвращение довольно значимо сокращает перспективы России на ближайшие 5 лет, поскольку предполагается, что Иран будет, прежде всего, экспортировать собственную нефть трем странам, которые Россия предполагает рассматривать как основные экспортные рынки для наращивания экспорта, — Китаю, Индии и Турции».

«Иран может как-то ужиться на китайском рынке вместе с Россией, но часть китайского рынка Иран, в случае увеличения добычи, несомненно, у России отберет, в смысле, добавит на этот рынок свою нефть. Россия может поддерживать текущий уровень добычи примерно так же, как она его поддерживала последние 10 лет, и спокойно сидеть на долгосрочных контрактах со своими текущими поставщиками, но перспектив открыть новые рынки на самом деле почти нет», — полагает Дмитрий Бутрин.

Эксперт считает, что руководство России напрасно не учитывает перспективу острой международной конкуренции за рынки сбыта углеводородов: «Насколько я понимаю, российское руководство в настоящий момент считает, что если оно обнаружит какие-то внутренние резервы для инвестиций в развитие российской нефтегазодобычи, то полученные нефть и газ в силу растущих мировых рынков, растущих экономик-потребителей можно будет продавать в неограниченных количествах. Так вот — людей, которые думают о том, что мировые рынки огромны, и можно туда отправить неограниченное количество нефти, по крайней мере, или газа в меньшей степени, их много. Об этом думают не только в России, об этом думают в Иране, об этом даже думают в Бразилии».

«Предположение о том, что мы всегда можем еще немножко подождать, потом накопить инвестиции и прекрасно выйти на китайский рынок, на турецкий рынок, на какой угодно рынок с большим объемом нефти, — это предположение, судя по всему, ложное, — убежден Бутрин. — И чем дальше, тем более ложным оно становится». «Мало того, — подытоживает эксперт, — при низких ценах на нефть, это еще работает, а вот при высоких ценах на нефть — уже не очень».

Развитие мирового рынка нефти связано с совершенствованием добычи, производства, внедрении энергосберегающих технологий и с диверсификацией источников энергоресурсов. Хотя нефть была и остается ключевым энергоресурсом в мире, неуклонно растет удельный вес других видов топлива. Среди конечных продуктов нефтепереработки в потреблении оставаться главными дизельное топливо и бензин. Темпы развития рынка будут зависеть от развития авторынка в развивающихся странах. Также наблюдается тенденция к формированию крупных независимых сетей по торговле нефтепродуктами. Таким образом, нефтедобывающие и нефтеперерабатывающие предприятия отдавать свою нишу в торговле новым игрокам рынка, сосредотачиваясь на добыче и переработке.

Дальнейшие разведки по мировому рынку нефти предусматривают применение и технических методов анализа экономической конъюнктуры на мировом рынке нефти и нефтепереработки.

Подводя итоги по развитию нефтяного рынка в первой четверти ХХ в., Можно отметить:

Значительно возрастет зависимость стран потребителей нефти от внешних поставок.

На перспективу цены на нефть будут способствовать развитию инвестиционных процессов.

Возможен рост влияния борьбы за охрану окружающей среды.

Ощутимо усилится процесс регионализации по торговлей нефтью.

1. BP Statistical Review of World Energy 2012. — Режим доступа: http://www.bp.com/genericarticle. do? categoryId=9003467&contentId=7075430

2. Андреев, Б.Ф. Системный мир глобальной экономики: исторический филогенез и космический онтогенез: научный трактат / Б.Ф. Андреев. — 2-е изд., перераб. и доп. — М.: Европа, 2012. — 527 с.

. Арабские восстания, кризис и будущее мира — Интервью с Игорем Панариным журнала ЕВРАЗИЯ. — Режим доступа: http://www.eurasia-rivista.org/арабские-восстания-кризис-и-будущее-м/10714/

4. Буренина И.В. Роль нефтяной промышленности в энергетической стратегии России http://ogbus.ru/authors/Burenina/Burenina_2. pdf <http://ogbus.ru/authors/Burenina/Burenina_2.pdf >

. Гурова, И.П. Экономические факторы доверия / И.П. Гурова, Н.А. Корчагина // Власть. — 2012. — N 11. — С.122-125: табл.

. Деловой портал BFM.ru. — Режим доступа: http://www.bfm.ru/news/

. Егорычева, И.Н. Государственная поддержка экспорта при помощи механизмов таможенного регулирования в России / И.Н. Егорычева, Г.Т. Каражанов // Финансы. — 2012. — N 9. — С.34-37.

. Журнал «Экономика и ТЭК сегодня». — Режим доступа: http://www.rusoil.ru

. Захаров, Д. Инструменты регулирования товарных потоков на внешних и внутреннем рынках / Д. Захаров, В. Ранюк, В. Шумаев // Риск. — 2010. — N 2. — С.172-177.

. Информационно-аналитический портал «Нефть Росиии». — Режим доступа: http://www.oilru.com

. Каннингем, Уильям. Западная цивилизация с экономической точки зрения: средние века и Новое время / Каннингем, Уильям; пер. с англ.П. П. Кончаловского; предисл.А. А. Мануилова. — 2-е изд., [репр.]. — М.: URSS: Красанд, 2011. — VI,269 с., [3]

. Карпушкина, А.В. Институты социально-трудовых отношений и макроэкономическая нестабильность / А.В. Карпушкина // Экономические науки. — 2011. — N 2. — С.236-239.

. Комплексный интернет-портал посвященный нефти и газу. — Режим доступа: http://www.neft-i-gaz.ru

. Кроливецкая, В. Устойчивость бюджетной системы как фактор макроэкономической стабильности / В. Кроливецкая // РИСК: Ресурсы. Информация. Снабжение. Конкуренция. — 2012. — N 2. — С.315-319.

. Куницына, Н.Н. Повышение эффективности управления системой коммерческих банков в условиях макроэкономической нестабильности / Н.Н. Куницына, В.А. Бондаренко // Финансы и кредит. — 2014. — N 22. — С.2-11: табл.

. Открытый проект «Всемирная история дипломатии». — Режим доступа: http://www.diphis.ru

. Сизова, К.А. О таможенном регулировании России / К.А. Сизова // Налоговый вестник. — 2011. — N 2. — С.21-26.

. США-Россия: нефтяная гонка с предсказуемым результатом («Русская служба «Голоса Америки»», США) Эксперты комментируют сообщения о том, что США к 2020 году обгонят Россию по производству сырой нефти. <http://inosmi.ru/world/20150423/227678834.html >

. Цена на нефть: динамика за 10 лет http://novosti-online. info/ekonomika/517-cena-na-neft-dinamika-za-10-let.html <http://novosti-online.info/ekonomika/517-cena-na-neft-dinamika-za-10-let.html >

. Чернявский, А. Оценка влияния изменений в налоговом законодательстве на эффективность экспорта нефти и нефтепродуктов / А. Чернявский // Вопросы экономики. — 2012. — N 10. — С.92-104.

. Шумкова, К.Г. Теоретические и практические аспекты преодоления мировых финансовых кризисов / К.Г. Шумкова // Финансы и кредит. — 2011. — N 8. — С.57-61.

. Электронный журнал OIL. Эксперт. — Режим доступа: http://www.oilexp.ru

Приложение 1

Прогноз развития потребления нефти странами

|

Страны |

1995 |

2010 |

2020 |

1995/2020 |

|

Всего и в том числе: промышленно-развитые страны из них: США та Канада Страны Европы Страны Тихого океана Развивающиеся страны и страны с переходной экономикой из них: страны с переходной экономикой страны Африки Китай Страны Восточной Азии Страны Южной Азии Страны Латинской Америки Страны Ближнего и Среднего Запада |

3,324 1,832 0,873 0,65 0,309 1,363 0,275 0,097 0,164 0,264 0,099 0,281 0,183 |

4,468 2,159 1,025 0,779 0,354 2,135 0,329 0,145 0,355 0,471 0, 191 0,424 0,218 |

5,264 2,261 1,05 0,85 0,361 2,794 0,39 0,18 0,506 0,639 0,277 0,52 0,281 |

1,9 0,8 0,7 1,1 0,6 2,9 1,4 2,5 4,6 3,6 4,2 2,5 1,7 |