Введение.

История фондовых индексов в мире насчитывает уже не одно десятилетие. Самый первый фондовый индикатор был разработан и применён в конце XXIв. В 1884 году, в США Чарльз Доу начал рассчитывать средний показатель по изменению курсовых стоимостей 11 крупнейших, в то время, промышленных компаний. С 1928 года индекс стал рассчитываться по 30 фирмам, причём количество составляющих и методикам расчёта осталась неизменной в фирме «Доу Джонс» до сих пор.

Самый первый европейский индекс, появившийся в Англии, также включал 30 составляющих . В 1935 году на страницах газет «Financial news», которую впоследствии поглотила хорошо известная сейчас во всём мире «Financial times» (FT), появился первый фондовый индекс Англии. Его составители постарались отобрать три десятка ведущих компаний британской промышленности, причём структура составляющих должна была отражать соотношение отраслей в национальной экономике.

Британский «индивидуальный» индекс FT-30 развивался все эти годы, в его структуре происходил постоянный сдвиг акцента от тяжёлой промышленности в сторону компаний, занятых в сервисе. Однако, поворотным для него стал 1984 год, когда впервые была принята в расчёт финансовая акция — акция Национального Вестминстерского Банка. С этого времени индекс FT-30 утратил свой промышленный эксклюзив и сейчас он называется Индексом обыкновенных акций «Financial Times» («Файнэншиал таймз»).

В 1962 году был введён индекс Актуариев; или в другом названии Индекс всех акций. В него уже вошли более семисот составляющих из разных секторов экономики. Благодаря своему широкому покрытию, он мог быть инструментом измерения поведения рынка в длительный период. Существенное преимущество Индекса Актуариев ещё и в том, что он показывает инвесторам не только движение рынка в целом, но и отдельных отраслей в частности.

В январе 1994 года исполнилось 10 лет , пожалуй, самому популярному британскому индексу Футси-100. Во всех смыслах он стал как бы золотой серединой : количество составляющих сбалансировано величиной рыночного покрытия. Этот индекс сразу стал рассчитываться в режиме реального времени.

Глобализация и интернализация фондового пространства на мировом рынке ценных бумаг происходит активнее, чем, к примеру, на товарных рынках. Сегодня инвестиционный процесс не имеет тех границ, которые свойственны купле-продаже, допустим, продуктов или технологий. Свидетельство тому — интернализация портфелей ценных бумаг, куда наряду с национальными фондовыми инструментами включаются, как правило, «представители» самых разных стран и континентов. Для управления таким пакетом документации даже хорошего знания коньюктуры своего рынка недостаточно, поэтому обобщающие показатели инвестиций необходимы.

Индикаторы фондового рынка и основные тенденции их изменения ...

... и определяют. индекс фондовый рынок глобализация 1.2 Необходимость использования индикаторов фондового рынка Повсеместное использование фондовых индексов - объективная необходимость рыночной экономики. В общем виде фондовые индексы являются ... какие ценные бумаги составляют выборку, используемую при расчете индекса, он может характеризовать: 1) рынок в целом 2) рынок определенного класса ...

В конце 80-х годов на рынок вышла Всемирная серия, состоящая из одиннадцати региональных индексов. Информация собирается из семи широких экономических секторов. В расчёт принимаются 36 составных отраслевых индексов, полученных на основе более 100 подотраслевых категорий.

Всемирный индекс базируется на 2,5 тысячах акций из 24 стран мира. Работа по его расчёту осуществляется тремя структурами — «Financial Times», американским инвестиционным банком «Голдман Загз» и фирмой «Каунти Натвест Секьюритиз».

Конечно, для такого объёмного показателя очень важна качественная выборка составляющих. Для того чтобы эти индикаторы на покупку акций имели прикладное значение, не должно быть юридических ограничений разных стран. Несмотря на сложность обработки и расчётов, Всемирный индекс Актуариев не единственный в своём роде. Сопоставимый охват представляют ещё три индикатора: Международный индекс Морган Стенли и Первый Бостон Юроманн Индекс.

Безусловно, приведённые факты — лишь часть колоссального количества фондовых индикаторов, существующих на мировом рынке ценных бумаг. Помимо сводных и композитных, существует масса специализированных показателей, благодаря которым современные фондовые посредники управляют мировым инвестиционным процессом.

Фондовый индекс

В зависимости от того, какие ценные бумаги составляют выборку, используемую при расчете индекса, он может характеризовать рынок в целом, рынок определенного класса ценных бумаг (государственные обязательства, корпоративные облигации, акции и т. п.), отраслевой рынок (ценные бумаги компаний одной отрасли: телекоммуникации, транспорт, страхование, Интернет-сектор и т. п.).

Сравнение динамики различных индексов может показать, какие сектора экономики развиваются самыми быстрыми темпами. Индекс может представлять национальный фондовый рынок в целом или определенную торговую площадку на этом рынке (например, индекс фондовой биржи).

Фондовые индексы рассчитываются и публикуются различными организациями, чаще всего информационными или рейтинговыми агентствами и фондовыми биржами.

Методы расчета фондовых индексов

Существует четыре основных метода расчета фондовых индексов:

1. Метод вычисления невзвешенного среднего арифметического. Эта формула используется при расчете среднего промышленного индекса Доу-Джонса (Dow Jones Industrial Average).

2. Метод вычисления взвешенного среднего арифметического с использованием различных способов взвешивания:

- взвешивание по цене акций в выборке;

- взвешивание по стоимости выборки;

- взвешивание путем приравнивания весов акций компаний;

- Данная методика используется для вычисления среднего индекса рейтингового агентства Standard & Poor’s (S&P 500).

3. Метод вычисления невзвешенного среднего геометрического. По этой формуле рассчитывается старейший фондовый индекс Великобритании ФТ-30 (FT-30 Share Index, Financial Times Industrial Ordinary Index), который стал публиковаться с 1935 г.

Экономические индексы

... способ вычисления индексов физического объема является основным, но не единственным. Вычисление среднего арифметического индекса тождественного агрегатному индексу физического объема. , т.е. это средний арифметический индекс ... - 20614,5=680,5руб. Индекс физического объема можно рассчитать и по другой формуле: ; (индекс Пааше, 1874г.). Однако она редко используется в экономическом анализе. При ...

4. Метод вычисления взвешенного среднего геометрического. Эта формула применяется для расчета композитного индекса Value Line Composite Average, используемого на фондом рынке США.

Требования к информации, используемой при вычислении фондовых индексов.

Любая формула будет бесполезна, если в нее будут вводиться недостоверные или неполные данные. Для обоснованного использования в расчетах информация должна отвечать следующим критериям:

— размер выборки. Желательно использовать при расчете индекса достаточно большое число компаний, что позволяет уменьшить вероятность влияния на конечный результат случайных отклонений стоимости ценных бумаг отдельных компаний относительно среднего рыночного значения.

— репрезентативность выборки. Перечень компаний, ценные бумаги которых входят в состав, например, отраслевого индекса, должен быть достаточно полным для того, чтобы индекс адекватно отражал состояние определенного сегмента экономики. Кроме того, чтобы изменения индекса правильно отражали изменения, происходящие на рынке, распределение эмитентов по размеру капитализации и отраслевой принадлежности должно соответствовать распределению на рынке в целом. Использование компьютеров позволило начать расчет индекса по всем акциям, торгуемым на том или ином рынке, не прибегая к некоторой выборке.

- вес. Желательно, чтобы стоимость ценных бумаг, входящих в индекс, имела свой вес, пропорциональный их влиянию на фондовый рынок в целом.

— объективность финансовой информации. Следует учитывать, что фондовый индекс рассчитывается на основе открыто сообщаемых сведений об изменении цен на финансовые инструменты. Большинство индексов рассчитывается в течение торгового дня, причем их обновленные значения появляются через короткие промежутки времени.

Корректировка индексов

Методика расчета индекса может время от времени меняться, что связано главным образом с различными корпоративными событиями, переживаемыми компаниями, ценные бумаги которых входят в состав индекса. Изменения могут касаться и перечня ценных бумаг, участвующих в расчете индекса.

Чем большую историю имеет фондовый индекс, тем большую ценность он представляет для прогнозирования будущей реакции рынка на те или иные события на основе его прошлого поведения. Но ситуация на рынке постоянно меняется — слияния и поглощение, банкротства старых компаний и появление новых, стремительно наращивающих свою капитализацию. Поэтому периодически появляется необходимость внести изменения в выборку, на основе которой рассчитывается индекс.

Если такие корректировки осуществлять редко, есть опасность, что индекс начнет отставать от развития рынка, если к корректировкам прибегать слишком часто — индекс начнет «терять» историю и, сохраняя прежнее название, отражать изменения уже другого сектора рынка

Методика определения фондовых индексов

Чтобы фондовый индекс адекватно отражал процессы, происходящие на рынке ценных бумаг, и как можно меньше зависел от субъективных факторов, таких, как манипулирование ценами отдельных финансовых инструментов, корпоративная политика компаний-эмитентов, включающая новые эмиссии, дробление или консолидацию акций, выпуск варрантов и т.п., необходимо применять правильные и обоснованные методики расчета фондовых индексов. Кроме того, понимание методики расчета индекса необходимо для правильной интерпретации его изменений.

Международные фондовые индексы

... веса используется рыночная капитализация компании. Этот метод наиболее популярен в мировой практике фондовых индексов, поскольку он адекватно учитывает влияние тех акций, по которым капитализация выше и которые ... годы; 4. проанализировать взаимное влияние фондовых индексов и экономики страны. Поставленные в данной работе цель и задачи определили структуру курсовой работы, состоящую из введения, трех ...

При определении методики вычисления фондовых индексов необходимо рассмотреть следующие вопросы:

- формулы вычисления фондовых индексов;

- достоверность и полнота информации, используемой при расчете фондовых индексов;

- порядок корректировки расчетной формулы, необходимость которой вызвана теми или иными корпоративными событиями, изменением рыночных условий

Основные фондовые индексы:

Зарубежные фондовые индексы

США

Индексы Доу-Джонса.

Индекс рассчитывается как среднее арифметическое цен акций 30 крупнейших компаний. В качестве делителя используется не число 30 (число компаний в выборке), а специальный делитель, учитывающий многочисленные сплиты (дробления акций), произведенные компаниями-эмитентами с 1928г. (с момента увеличения выборки до 30 компаний).

Используются и другие индексы Доу-Джонса: взвешенный индекс акций Доу-Джонса, рассчитанный по 700 акциям, котируемых на Нью-Йоркской фондовой бирже (публикуется с 1988 г.), индексы Доу-Джонса по транспортным и коммунальным компаниям (Dow Jones Transportation Average (20), Dow Jones Utilities Average(15)) и по 40 облигациям.

AMEX Composite — взвешенный по рыночной капитализации индекс всех акций, торгуемых на Американской фондовой бирже (American Stock Exchange).

NASDAQ 100 — индекс 100 крупнейших компаний нефинансового сектора на бирже NASDAQ.

NASDAQ Composite — взвешенный по капитализации индекс внебиржевого рынка, ежедневно публикуемый Национальной Ассоциацией фондовых дилеров и охватывающий около 3500 акций, торгуемых в рыночной системе Nasdaq (Nasdaq Market System).

NYSE Composite — взвешенный по рыночной капитализации индекс всех акций, торгуемых на Нью-Йоркской фондовой бирже (NYSE).

Семейство индексов Рассела

Russell 3000 Index отражает динамику акций 3,000 крупнейших по рыночной капитализации американских компаний, на которые приходится около 98% стоимости всего американского рынка акций.

Russell 1000 Index отражает динамику акций 1,000 крупнейших компаний из Russell 3000 Index, на которые приходится около 92% совокупной капитализации компаний, представленных в Russell 3000 Index.

Russell 2000 Index отражает динамику 2,000 более мелких компаний, представленных в Russell 3000 Index, на которые приходится около 8% совокупной рыночной капитализации компаний из Russell 3000 Index.

Семейство индексов Standard & Poor’s

Standard & Poor’s Composite 500 Index. В состав индекса входят 400 индустриальных, 20 транспортных, 40 коммунальных и 40 финансовых компаний. Взвешен по рыночной капитализации. Охватывает примерно 80% общей капитализации компаний, торгуемых на Нью-Йоркской фондовой бирже. Капитализация компаний в выборке составляет от 73 миллионов до 75 миллиардов долларов. Standard & Poor’s 400 Index (S&P Midcap) аналогичен S&P 500, но охватывает 400 промышленных компаний, капитализация которых варьируется от 85 миллионов до 6.8 миллиардов долларов. Standard & Poor’s 100 аналогичен S&P 500, но охватывает только 100 акций, на которые существуют опционные контракты на Чикагской бирже опционов. «OEX» — название опциона на данный индекс, являющегося один из самых популярных и торгуемых опционов.

Российский рынок акций: современное состояние проблемы и перспективы развития

... основы функционирования российского рынка акций. Изучить историю развития российского рынка акций Определить место и роль российского рынка акций в экономических отношениях Проанализировать профессиональную деятельность участников российского рынка акций Проанализировать современное состояние рынка акций в России за ...

Value Line Composite

Wilshire 5000

Франция

Основными фондовыми индексами являются CAC-40 и CAC General. САС 40 рассчитывается по 40 акциям крупнейших эмитентов, торгуемым на Парижской фондовой бирже. Фьючерсный контракт на данный индекс, возможно, является самым популярным и торгуемым фьючерсным контрактом во всем мире. САС General рассчитывается по акциям 250 эмитентов.

Германия

Основным фондовым индексом является DAX 30, охватывающий 30 самых торгуемых акций (на основе торговой статистики за 3 последних года) на Франкфуртской бирже. Индекс взвешен по рыночной капитализации. По результатам торгов в электронной системе рассчитывается индекс Xetra DAX, он практически совпадает с DAX 30. Однако электронная сессия длиннее, поэтому цены закрытия могут существенно различаться. Рассчитываются также DAX 100 и композитный индекс CDAX по 320 акциям.

Великобритания

FT-SE 30 Share Index, Financial Times Industrial Ordinary Share Index впервые стал публиковаться в 1935г. и охватывает акции 30 промышленных и торговых компаний. Рассчитывается как геометрическая средняя, получаемая путем перемножения курсов 30 акций из выборки и последующего извлечения из произведения корня 30-й степени.

FT-SE 100 — наиболее распространенный индекс в Великобритании, широко известный как ‘footsie’ (Футси 100).

Представляет собой взвешенный арифметический индекс, рассчитываемый на базе 100 крупнейших по рыночной капитализации компаний Великобритании на поминутной основе. На компоненты «Футси» приходится около 70% общей капитализации фондового рынка Великобритании.

FT-SE Mid 250 — Индекс акций компаний со средней капитализацией, на которые приходится примерно 20% рынка Великобритании. Это следующие 250 компаний после сотни крупнейших, входящих в индекс FT-SE 100. Рассчитывается с декабря 1985г.

Япония

Главный фондовый индекс Японии — «Nikkei» (сокращенное от словосочетания «nihon keizai» — «nihon» по-японски Япония, а «keizai» — «финансы, экономика»).

В его выборку входят 225 акций, торгуемых на Токийской фондовой бирже. Это среднеарифметический невзвешенный индекс, рассчитываемый по той же методике, что DJIA. Публикуется с 1950г.

Второй достаточно популярный индекс — Topix, рассчитываемый с 1968г. по всем акциям, торгуемым на 1-ой секции ТФБ. Индекс JPN является модифицированным взвешенным по цене индексом, отражающим динамику 210 обыкновенных акций, активно торгуемых на Токийской фондовой бирже и представляющих обширный срез всех отраслей японской экономики. JPN тесно связан, но не идентичен индексу Nikkei.

Рынок фондовых производных финансовых инструментов: зарубежный ...

... отдельные акции и фондовых индексов. Для целей данной работы термины «производные финансовые инструменты», «производные финансовые инструменты», «производные финансовые инструменты», «производные инструменты», «производные инструменты», «производные инструменты» считаются синонимами. Для облегчения использования терминологии в работе, фондовый рынок означает фондовый рынок и ...

Канада

Наиболее известен индекс Торонтской биржи TSE 300, взвешенный по капитализации и охватывающий 14 секторов экономики.

Мексика

На Мексиканской фондовой бирже рассчитывается индекс IPC. Это взвешенный по капитализации индекс, охватывающий 35 крупнейших мексиканских компаний. Состав выборки для расчета корректируется каждые 2 месяца.

Гонконг

Наиболее известный индекс — взвешенный по рыночной капитализации индекс Гонконгской фондовой биржи Hang Seng Index, рассчитываемый по акциям 33 компаний, капитализация которых представляет около 70% общей капитализации рынка. В состав индекса входят компании 4 секторов: торговля и промышленность, финансы, коммунальные услуги, земельная собственность.

Российские фондовые индексы:

индекс «Скейт-пресс».

Критерии отбора известны и доступны и представляют собой основу, которой руководствуются разработчики индексов. Для АСП-12 существуют следующие позиции:

- рыночная капитализация компании более 10 млн. долл. США;

- компания имеет дивидендную историю на протяжении трех лет;

- динамика развития курса акций компании, рассчитываемого по технологии «Скейт-пресс» на протяжении трех лет и без перерывов сроком более чем на 14 дней;

- компания представляет организованный вторичный рынок акций (четко известны стандарты перерегистрации акций и, существует позитивный опыт начисления дивидендов, а также система маркет-мейкеров);

- компания раскрывает финансовую информацию;

- компания является резидентом Российской Федерации;

- по мнению экспертов агентства «Скейт-пресс», компания отвечает статусу российской публичной компании.

Для АСП-Дженерал критериями отбора акций в индексе служит следующее:

- компания входит в список 100 крупнейших российских публичных компаний по размеру капитализации;

- представляется возможным определить курс акций компании по технологии «Скейт-пресс»;

- существует возможность точного определения структуры акционерного капитала компании (получения точной информации по числу акций разных типов в обращении);

- компания является резидентом Российской Федерации;

- фондовые индексы «АК&М».

сводным, финансовым, промышленным. Выборка для этих индексов, на наш взгляд, сходна с выборкой агентства «Скейт-пресс».

Индексы агентства «АК&М» предполагают наличие минимального набора компаний, котирующих акции данного предприятия как на покупку, так и продажу. За текущую цену акции принимается средневзвешенная величина между средней ценой покупки и средней ценой продажи, где в качестве весов используется соответственно количество предложений на покупку и на продажу. При получении средней цены не учитываются 10% общего количества предложений на покупку с минимальными ценами, а также 10% предложений на продажу с максимальными ценами;

индексы Интерфакса

Предприятия нефтегазового комплекса, включаемые в базу для расчета нефтяного индекса Интерфакса (Interfax Oil & Gas Average, Interfax 0 & G), а также компании, включаемые в базу для вычисления индекса цветной металлургии Интерфакса (Interfax Non Ferrous Average, Interfax NFA), должны котироваться на внебиржевом рынке не менее пяти месяцев. Предприятия, включаемые в расчет нефтегазового индекса Интерфакса, добывают и перерабатывают более 50% всей продукции нефтегазовою комплекса России.

Биржевые индексы

... ее значительной части немедленно сказывается на котировочной цене соответствующих акций, что в свою очередь отражается на рынке биржевого индекса в отрасли. Аналогично можно сопоставить тенденции развития крупного и ...

Индексы Интерфакса рассчитываются на базисной основе, при этом базисом для сравнения служит величина индекса, принятая за 100% на 1 декабря 1994 г. Предлагаемые индексы рассчитываются как базисные, так и цепные, т.е. сравнение проводится и с предшествующим, и с базисным периодами.

Индексы Интерфакса строятся в три этапа. На первом этапе производится расчет средневзвешенной цены покупки акций эмитента, входящего в выборку. При этом вводится ограничительное условие, согласно которому сильно выделяющиеся величины цен и количества акций (значительно отклоняющиеся от установленной средней величины) выбрасываются в соответствии с законами математической статистики. На втором — осуществляется расчет средней цены акций всех компаний, входящих в выборочную совокупность. На последней стадии строится индивидуальный (отраслевой) индекс.

Индексы Интерфакса рассчитываются ежедневно, что позволяет составлять динамические ряды, характеризующие тенденцию развития фондового рынка. Поскольку любое изменение выборочной совокупности вызовет необходимость приведения рядов в сопоставимый вид, вводятся специальные поправочные коэффициенты. Это делается и в случае появления новых эмиссий акций «старых» эмитентов, уже присутствующих в выборке. При этом включение новых эмиссий в расчет индекса производится по мере появления акций на внебиржевом рынке. Индексы Интерфакса отражают общую среднюю тенденцию динамики цен на акции банков, предприятий нефтегазового комплекса и цветной металлургии;

- фондовый индекс журнала «Коммерсант».

В результате самый большой весовой коэффициент получился у гостиницы «Космос» — 352,11, далее РАО «Газпром» 212,6, «Киришинефте-оргсинтез» — 9,08 и так нефтяной компании «ЛУКойл» — 0,92;

- ROS-индекс.

индексы ДЭК.

Отбор ценных бумаг в базис для расчета ДЭК-2 производится по принципу: 15 наиболее торгуемых (бумаги, собирающие наибольшее количество заявок на покупку-продажу от профессиональных участников внебиржевого рынка) в секторе на начало очередного квартала при обязательном условии их непрерывного присутствия в списке 30 наиболее торгуемых в течение предыдущего квартала. Этот подход («голосует» сам рынок) призван исключить субъективизм разработчиков индекса при отборе эмиссий, который неизбежно возникает в любом другом случае в силу молодости отечественной фондовой торговли.

С меньшим основанием к классическим фондовым индикаторам можно причислить индексы ДЭК-1 — прогноз недельного изменения цены конкретной акции, сделанный на базе вероятностной математической модели движения курсов. По мнению разработчиков, определение «фондовый индекс» для таких количественных показателей уместно в том смысле, что усреднение осуществляется, однако, не по множеству акций, а по временному интервалу; рассматриваемый сегмент рынка при этом сужен до размера одной бумаги;

- индексы финансового центра Грант.

Индекс на текущую n-дату рассчитывается как отношение суммарной рыночной капитализации эмитентов, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же эмитентов на предыдущую дату.

Цена акции устанавливается в долларах США. Если оператор рынка устанавливает цену в рублях, то при построении индекса она пересчитывается в долларах США по курсу ММВБ на соответствующий день. Для российского внебиржевого рынка не всегда известны цены реальных сделок покупки-продажи акций. Здесь в качестве цены акции выбрана цена, по которой на текущий день инвестор реально может срочно продать ликвидный пакет этих акций. Исходя из опыта работы ФЦ «Грант» на российском рынке эта цена обычно близка к максимальной цене в заявках на покупку. В случае если такая цена далеко оторвана от основного массива цен покупки или находится ниже нескольких заявок на продажу, вносятся необходимые поправки. Индекс, построенный с использованием таких цен, отражает изменение стоимости активов инвестора при их срочной продаже.

ФИНАНСОВЫЙ РЫНОК РОССИИ

... финансового рынка и финансовых институтов в России. Цель дипломной работы на основе исследования механизма функционирования финансового рынка России, ... денежного (рис.1.2). Финансовый рынок Рынок золота и драгоценных металлов Валютный рынок Рынок ценных бумаг Денежный рынок Рынок ссудных капиталов Рис. 1.2 Структура финансового рынка 8 9 Рассмотрим основные секторы финансового рынка. [31] Рынок ...

В расчет общего индекса включаются акции, по которым имеется не менее трех заявок на покупку. Интересным и важным является вопрос о том, стоит ли включать в список акции, по которым котировки есть, но реальные сделки затруднены и носят не вполне рыночный характер. В настоящее время к таковым относятся акции Газпрома. Эти акции в списки не включены. Даже если котировки отражают реальную готовность операторов совершать сделки по указанным ценам, не ясно, как отток денег в эту область повлияет на котировки других акций. Акции такого типа будут включаться в список только после начала широкой торговли ими.

В общий индекс российского рынка ликвидных акций Грант-100 входят акции ста самых крупных по рыночной капитализации российских эмитентов, удовлетворяющие критерию ликвидности. Доля акций ликвидных, но не входящих в список не превышает 3% от капитализации списка. Так как крупные эмитенты занимают очень большую долю суммарной капитализации, по мере роста ликвидности рынка список будет расширен (до 120, 150 и т. д.).

Соответственно будет меняться и название индекса.

Для расчета отраслевых индексов в список входят акции всех эмитентов данной отрасли. Например, в Грант — Телеком входят акции всех телекоммуникационных компаний;

индекс Российской Торговой Системы (РТС)

Индекс на текущую n-дату рассчитывается как отношение суммарной рыночной капитализации эмитентов, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же эмитентов на предыдущую дату.

Цена акции на текущую дату определяется как среднее значение цепы по сделкам, совершенным в течение данного торгового дня, т. е. суммарный объем в денежном выражении делится на суммарное количество проданных акций. Если на текущую, дату сделок по данной акции в системе не совершалось, цена акции определяется как среднее арифметическое между максимальной твердой котировкой на покупку и минимальной твердой котировкой на продажу на момент закрытия торгов. Цена акции устанавливается в долларах США. Если оператор рынка устанавливает цену в рублях, то при расчете индекса она пересчитывается в доллары США по курсу ММВБ на соответствующий день.

Список эмитентов, акции которых включены в расчет индекса, полностью совпадает со списком эмитентов, по которым в РТС выставляют твердые двусторонние котировки согласно решениям ПАУФОР. Решение Торгового комитета ПАУФОР о расширении списка эмитентов, по которым выставляются твердые двусторонние котировки, согласовывается с Индексным комитетом;

СОЛ-индекс.

Методика построения индекса весьма проста. В основе ее лежит алгоритм среднего геометрического взвешенного. Объектом усреднения служат ежедневно определяемые отношения цен облигаций из некоторого гипотетического портфеля ГКО на текущий день. Причем портфель это! нельзя назвать ни спекулятивным, ни консервативным — он обладает такой структурой, какую на данный день имеет весь рынок, т. е. портфель состоит из бумаг всех обращающихся на данный момент выпусков, а доля ГКО каждой серии в портфеле соответствует доле объема эмиссии этого выпуска (в рыночных ценах) в общем денежном объеме рынка.

Эссе биржевой рынок акций в россии

... тенденции и проблемы развития Количественная и качественная характеристика российского рынка акций. Проблемы и тенденции развития Биржевой рынок акций в России Внебиржевой рынок акций в России Рынок корпоративных облигаций в России: история, количественная и качественная характеристика современного состояния, проблемы ...

В начальный момент времени индекс равен 1. В каждый следующий момент времени значение индекса представляет собой обобщенный коэффициент прироста стоимости гипотетического портфеля.

Очевидно, что значения весовых коэффициентов будут меняться каждый день, т.е. доля каждого выпуска в составе гипотетического портфеля также варьирует. В принципе в качестве коэффициентов веса можно было бы использовать и объем выпусков в номинальном выражении, однако «денежный» подход более корректен, так как он позволяет оценить объем «живых» денег, вложенных в те или иные бумаги. Кроме того, учитывая процедуры новых эмиссий и погашении, нельзя не отметить, что в случае учета эмиссий в номинальном выражении изменение весов происходит более скачкообразно, а это негативно сказывается на гладкости динамики индекса.

методику расчета индекса в дни погашении и аукционов.

- аукцион по размещению дополнительной части обращающегося выпуска (транша) с одновременным погашением старого;

- погашение ГКО на вторичных торгах.

Отметим, что все эти ситуации затрагивают только погашаемые облигации и бумаги, размещенные на аукционе. Для других выпусков условно можно считать, что аукцион — это вторичные торги, на которых цены остались неизменными. Приняв это предположение, рассмотрим все приведенные выше случаи.

В первом из них (и наиболее часто встречающемся) в день аукциона происходит единственное изменение цена погашаемых бумаг возрастает до 100% от номинала. На следующий день вместо погашенного выпуска в расчете участвует новый выпуск. Индекс рассчитывается в обычном порядке, а для нового выпуска ценой предыдущих торгов служит средневзвешенная цена аукциона.

Если в течение одного дня пройдут и аукцион, и вторичные торги, тогда обе вышеуказанные операции осуществляются в один день. т. е. фактически индекс будет в один день рассчитываться дважды, а итоговым станет результат перемножения двух операций. Проигнорировать процесс погашения и прирост до номинала даже одного погашаемого выпуска нельзя, так как это реальная прибыль и реальный прирост портфеля.

Ситуация упрощается, если на аукционе не происходит погашения. При этом значение индекса в день аукциона остается неизменным по отношению к показателю предшествующих вторичных торгов. Порядок расчета в первый день после аукциона не отличается от первого варианта.

Эти же ситуации возникают в тех случаях, когда на аукционе размещается дополнительный транш обращающегося выпуска. Отличие состоит в том, что средневзвешенная цена аукциона не используется при расчете индекса в первую послеаукционную торговую сессию. В день аукциона значение индекса увеличивается лишь за счет прироста цены погашаемого выпуска. Если же погашение не происходит, индекс остается постоянным до следующих вторичных торгов.

В двух последних вариантах погашаемый выпуск не замещается новыми бумагами. Порядок расчета индекса здесь следующий: если погашение происходит до аукциона по бумагам другого типа, то цена погашаемого выпуска возрастает до 100%, остальные бумаги сохраняют цены предшествующих вторичных торгов. Когда же погашение происходит на вторичных торгах (что бывает крайне редко), погашаемые ГКО возрастают в цене до номинала, остальные бумаги -— в соответствии с рыночной конъюнктурой.

Не все российские фондовые индексы будут успешно применяться в дальнейшем. Однако каждый из них вносит значительную лепту в развитие российского фондового рынка.

Выдержки и статьи из газет

ФОНДОВЫЕ ИНДЕКСЫ США И ЕВРОПЫ ПО-ПРЕЖНЕМУ РАСТУТ.

Информация о падении в 4 кв. 2004 г. темпов роста ВВП Еврозоны не отразилась на котировках фондового рынка Европы. Указанные данные оказались существенно хуже прогнозных значений. Экономика Германии в поквартальном исчислении сократилась на 0,2%; ВВП Италии снизился на 0,3%.Падение испытал и индекс валового внутреннего продукта Нидерландов.

Старший экономист Бундесбанка Герман Ремспегер заявил во вторник, что новый закон, определяющий процесс формирования бюджета ЕС, должен будет в обязательном порядке содержать прежний максимальный предел государственных заимствований стран — членов Евросоюза, определенный пактом Стабильности в 3% от ВВП.

В случае, если подобная позиция найдет на мартовском саммите ЕС поддержку в лице руководства ЕЦБ, правительства ведущих стран Европы — вынужденные, в целях поддержки уровня потребления, сокращать налоговые и пенсионные поступления в бюджеты — столкнутся с весьма тяжелой проблемой финансирования своей деятельности. В среду министры стран ЕС вновь будут обсуждать новые бюджетные правила европейского пакта Стабильности. Между тем, европейские фондовые индексы достигли во вторник максимальных за два с половиной года уровней. Рынок «отыгрывал» различные корпоративные новости: повышение рейтинга компании Glaxo; реформирование внутренней производственной структуры Electrolux и позитивное влияние роста нефтяных цен на котировки добывающих компаний. Аналогичную тенденцию продемонстрировали фондовые индексы в Нью-Йорке. В частности, Nasdaq Composite вырос на 0,3%.

ГАЗПРОМ И РОСНЕФТЬ ПОДТВЕРЖДАЮТ НАМЕРЕНИЕ ОБЪЕДИНИТЬСЯ.

Несмотря на растущий потенциал правительства России в части обслуживания государственного долга, риски, связанные с ведением бизнеса в РФ, продолжают увеличиваться — говориться во вчерашнем обзоре агентства S&Р — в 2004 г. в России произошло замедление экономических реформ, усиление политической и законодательной неопределенности.

Рынок российских акций , тем не менее, гораздо охотнее среагировал на опубликованную до начала торгов информацию относительно неких инсайдерских покупок акций Газпрома. Опубликованное позднее совместное заявление руководителей Газпрома и Роснефти, подтвердивших, что ими проводится «вся необходимая работа» в целях проведения сделки слияния также оказало повышающее давление на рынок акций РФ. При этом все же, определяющей для российского фондового сегмента во вторник выглядела динамика европейского и американского рынков акций, достигших новых максимумов значений. В ближайшее время вряд ли стоит ожидать развития серьезной дивергенции между направлениями курсовых изменений российского и ведущих мировых фондовых индексов; скорее, произойдет усиление взаимодействия этих индикаторов.

Фондовые индксы США растут

Нью-Йорк. 30 марта 2007. ИНТЕРФАКС-АФИ — Американские фондовые индексы растут в ходе торгов в пятницу после публикации данных о большем, чем ожидалось, повышении, как доходов, так и расходов населения США в феврале, сообщило агентство Bloomberg.

По данным министерства торговли США, потребительские расходы увеличились в прошлом месяце на 0,6%, тогда как ожидалось повышение на 0,3%.

Доходы населения выросли на 0,6%, что также превзошло прогноз аналитиков, оценивавших данный показатель на уровне 0,3%.

Индекс PCE Core (Personal Consumption Expenditures, Excluding Food & Energy), на который обращает внимание Федеральная резервная система (ФРС) США при оценке рисков инфляции, вырос в феврале на 0,3% по сравнению с январем, оказавшись выше прогноза на уровне 0,2%, и на 2,4% по отношению к аналогичному месяцу прошлого года, что оправдало ожидания аналитиков.

Как отмечают экономисты, опубликованные статданные, повысили уверенность инвесторов в том, что потребительские расходы продолжат поддерживать экономику США.

«Потребители и раньше были движущей силой американской экономики, — отмечает главный инвестиционный директор Oaktree Asset Management Роберт Павлик. — Сейчас самым важным является сохранение темпов экономического роста».

Стоимость акций Red Hat, крупнейшего в мире дистрибьютора программного обеспечения Linux, выросла на 10 центов — до $23,24. Согласно прогнозу компании, ее прибыль в текущем финансовом году, который завершится в феврале, составит 67-72 цента на акцию, что превышает прогноз аналитиков.

Бумаги Dell подешевели на 42 цента — до $22,97. Компания заявила, что нашла некоторые ошибки в финансовой отчетности в рамках расследования в отношении показателей Dell.

Индекс Dow Jones Industrial Average вырос к 17:32 мск в пятницу на 4,8 пункта (0,04%) — до 12353,55.

Standard & Poor’s 500 поднялся к этому моменту на 0,77 пункта (0,05%), составив 1423,3.

Значение индекса Nasdaq Composite увеличилось на 3,11 пункта (0,13%) — до 2420,99.

Российский фондовый рынок: «расти не можем, падать не хотим»

В течение сегодняшнего дня на российском рынке акций наблюдается восходящая динамика. Причиной к повышению отечественных фондовых индексов, по большей части, выступила возросшая цена на углеводородное сырье. Участники рынка чувствуют себя более уверенно в отсутствии западных коллег по причине выходного дня в США, и ориентируются на внутренние факторы, такие как денежная ликвидность и фундаментальная составляющая компаний.

Основной рост пришелся на несколько наиболее ликвидных бумаг, Сбербанк, Газпром, и Сургутнефтегаз.

Акции Сбербанка растут в преддверии утверждения цены размещения допэмиссии, а также на слухах и заявлениях представителей банка.

Газпром, подрастающий на отголосках в пользу позитивной, по мнению большинства экспертов, финансовой отчетности, вплотную приблизился к серьезному уровню сопротивления, на границе нисходящего коридора, выход из которого будет сигналом о смене тенденции с нисходящей на восходящую.

Сургутнефтегаз, наряду с остальными бумагами нефтяного сектора РФ, отыграл предыдущее падение цен под влиянием повышения котировок фьючерсных контрактов на энергоносители.

Наиболее перспективными в ближайшее время представляются акции ГМК «Норильский никель». На кануне цена на металл «Никель» преодолела психологически важный ценовой уровень 40 тыс. долл. за тонну, что указывает на продолжение роста с значительным потенциалом как в сырьевом так и в фондовом воплощении данного металла.

По нашим оценкам, российский рынок акций в данный момент придерживается принципа «расти не можем, падать не хотим». В ближайшее время, будучи окруженным плотными техническими уровнями, а также в отсутствие свежих инвестиционных идей со стороны западных инвесторов, по случаю «дня президента» в Америке, котировки большинства отечественных акций будут консолидироваться на текущих ценовых значениях, преимущественно выше уровня 1900 пунктов по индексу РТС.

Упали,но отжались, Индекс РТС прекратил падение (24.05.06)

«Стадным поведением» назвал вчера повальный отказ российских и западных инвесторов от скупки на фондовых биржах мира ценных бумаг ведущих российских предприятий руководитель Федеральной службы по финансовым рынкам (ФСФР) Олег Вьюгин.

Напомним, что минувший понедельник, который эксперты фондового рынка уже поспешили назвать «черным», дорого обошелся российскому фондовому рынку. Впервые за два года индекс РТС, главный показатель популярности и активности ценных бумаг, рухнул почти на 10 пунктов (до 1318,5 пункта), продемонстрировав более чем стремительное падение всех без исключения ликвидных акций российских предприятий. За медленным, непрерывным падением отечественного индекса РТС с вершины в 1800 пунктов, зафиксированным впервые в истории отечественного фондового рынка 10 мая сего года, эксперты наблюдали последние две недели.

Обвал российского фондового рынка озадачил чиновников. «Российская экономика демонстрирует странную тенденцию — серьезный рост макроэкономических показателей и серьезное снижение на рынке акций», — сказал, выступая вчера на конференции «Российский долговой рынок», директор департамента финансовой политики минфина Алексей Саватюгин. И выразил надежду, что это все же не падение, а коррекция.

«Так получилось», — коротко объяснил ситуацию с трибуны глава ФСФР Олег Вьюгин. Но, развивая тему в кулуарах, напомнил — в течение последнего времени снижение произошло на всех развивающихся и даже развитых рынках. Правда, на развивающихся этот процесс оказался более глубоким, поскольку меньше сами рынки. Свою роль сыграло и то, что в России мало собственных долгосрочных инвесторов — на нашем рынке в основном оперируют иностранные фонды. А они оценивают события через призму мировых.

«Если бы были только российские инвесторы, вероятность подобного развития событий была бы намного меньше, — предположил Вьюгин. — Ведь основные показатели компаний не изменились, макроэкономическая политика тоже осталась прежней. Политические риски не выросли». Однако Вьюгин не исключает, что обвал могла спровоцировать так называемая инсайдерская информация: «Можно предположить, что некоторые инвесторы, задающие тон направлению рынка, пустили информацию: время продавать. А у менее опытных дрогнули нервы». Тем не менее «реальными фактами» об инсайде глава ФСФР не располагает.

В то же время, успокоил Вьюгин, падение фондового рынка не окажет существенного влияния на общую экономическую и финансовую ситуацию в стране. Опасность могла возникнуть, если бы для покупки акций инвесторы пользовались кредитами российских банков. Тогда при обвале цен трудно вернуть займы, кредиторы несут убытки, а в банковской сфере возникает напряжение. Но, по информации ФСФР, кредитные ресурсы на фондовом рынке были задействованы в очень незначительных объемах.

Вряд ли, по мнению Вьюгина, зигзаг фондового рынка серьезно подорвет и долгосрочные планы отечественных компаний по проведению публичного размещения акций (IPO).

«Инвесторы, — пояснил он, — принимают решение не по формальным причинам, а по фундаментальным показателям, а они не изменились». В конце концов, IPO может быть на некоторое время отложено — до формирования объективной цены. «К тому же, — продолжил Вьюгин, — надо понимать и инвесторов. Они сейчас вышли с рынка, но у них есть деньги. И долго они не просидят, деньги надо вкладывать». А искать источники вложения будут там же, где раньше.

В дальнейшем, полагает руководитель ФСФР, ситуация будет зависеть от поведения тех, кто покупал акции при низких ценах, летом и осенью прошлого года. Если они устоят — падение притормозится. А следом может наметиться и новый подъем. Впрочем, от конкретного прогноза по российскому фондовому рынку Вьюгин благоразумно воздержался.

За две минувшие недели акции российских компаний потеряли почти четверть своей стоимости. Как объясняют эксперты, эти компании просто были переоценены. Однако, по словам Вьюгина, это касается лишь единиц, в основном российские компании, чьи акции торгуются на бирже, были оценены объективно и сейчас «демонстрируют очень хорошую прибыль».

Надо сказать, что большинство аналитиков солидарны с Вьюгиным и главой минэкономразвития Германом Грефом в том, что «ничего страшного не произошло». «Черный понедельник», по их мнению, спровоцирован ситуацией на западных и азиатских фондовых биржах, которые всколыхнуло падение цен на нефть и металл, а также отток средств инвесторов с рынка акций на рынок облигаций.

Тем временем

«Шокотерапия 22 мая» вчера немного улеглась — акции поднялись в цене в среднем на 8 процентов и индекс РТС уже к полудню вырос почти на 3 процента. Что касается прогнозов, то к концу года, считают биржевые аналитики, можно ожидать новых рекордов. При сохранении нынешней довольно стабильной ситуации в российской экономике индекс РТС может «взять» все 2000 пунктов.

Шаг вверх,два шага вниз

индекс РТС умеренно подрос — до 1649 пунктов — после полуторапроцентного падения 15 августа, вызванного сообщением о возможной отмене приватизации «Связьинвеста». Правда, объем операций был весьма небольшим.

Цепочка корректировок вверх, характерная для поведения фондового рынка в последние недели, заставила аналитиков говорить о вероятном старте нового витка роста основного показателя биржевой активности.

Напомним, что феерический рост капитализации компаний, акции которых торгуются на фондовом рынке, продолжался с лета прошлого года под победные реляции чиновников и оборвался в конце мая этого года в день, претендующий на внесение в анналы истории как «черный понедельник».

В целом май и начало июня характеризовались падением мировых финансовых рынков и ожиданием очередного повышения ставки Федеральной резервной системы США: игроки застыли в ожидании. В этот период был отмечен резкий отток спекулятивных капиталов из развивающихся стран, к которым нельзя не отнести Россию — в почетной связке с Бразилией, Индией и Китаем, образовавших виртуальное сообщество БРИК в противовес реальной мощи «большой семерки».

Отметим, что по итогам июня этого года игроки рынка примерно поровну ранжировали позитивные и негативные импульсы для фондового рынка России. Рейтинг благоприятных событий возглавили: заявление Парижского клуба кредиторов о согласии на полное досрочное погашение всей суммы российского долга, объявление об IPQ «Роснефти» на Лондонской бирже. Лидерами «черных новостей» стали: известие о том, что компания Arcelor отклонила предложение «Северстали» о слиянии, информация «Татнефти» о подаче заявки на прекращение котировки ее акций на Нью-Йоркской фондовой бирже, возможность ликвидации «ЮКОСа» и сообщение об откладывании решения о продаже на аукционе 75 процентов акций холдинга «Связьинвест».

С приближением периода осенней активности финансовые аналитики подчеркивают продолжение главенствующей роли для российского фондового рынка внешних факторов — показателей экономического роста в США и Западной Европе, цен на нефть и металлы, а также динамику национальных экономик стран БРИК. При этом рынок остается крайне спекулятивным, и желание избавляться от акций российских компаний, столь ярко продемонстрированное в мае этого года, может обостриться в любой момент. И точно так же, как в среднесрочных программах социально-экономического развития, аналитики инвесткомпании «Финам» разработали три сценария движения индекса РТС на конец 2006 года.

При оптимистическом варианте развития событий рост нефтяных цен до 70 долларов за баррель нефти марки Brent и повышении учетной ставки ФРС до уровня 5,5 процента индекс РТС может разогнаться до 1772 пунктов. В случае стабилизации нефтяных цен вокруг отметки 65 долларов за баррель и повышения учетной ставки ФРС на уровне 5,75 процента вероятно взятие рубежа в 1532 пункта. Учитывая нынешнюю нефтяную конъюнктуру, этот сценарий имеет наибольшие шансы воплотиться в жизнь. И наконец по пессимистическому сценарию, снижение цен на нефть до 60 долларов и повышение учетной ставки ФРС до 6 процентов «приговорят» к концу года индекс РТС к падению до отметки в 1142 пункта. Любопытно, что по этим раскладам при благоприятном сценарии наиболее вероятным значением индекса РТС к концу третьего квартала этого года является всего 1385 пунктов.

В итоге, одни аналитики считают наиболее вероятным значением индекса РТС на конец 2006 года 1532 пункта, что, заметим, более чем на сто единиц меньше, чем перед «черными» днями мая и чем в середине августа. Однако не стоит абсолютизировать эти выводы. Так, другие аналитики обратили внимание на то, что движение индекса российского рынка акций в последний месяц следует в фарватере мировых фондовых индексов, а цены на энергоносители играют третьестепенную роль. Возросло значение геополитических факторов, главным из которых сейчас является ливано-израильский конфликт. По образному выражению известного финансового аналитика Максима Шеина, «даже при всей внутренней привлекательности российского рынка у инвесторов не хватит духа покупать, если другие рынки будет лихорадить». Кроме того, объемы притока инвестиционных средств в Россию мизерные: «Очень велик соблазн спокойно дождаться окончания года, так как за первый квартал на отечественном рынке уже заработаны огромные деньги. Таким образом, на приток ликвидности в российские бумаги из-за рубежа рассчитывать не стоит».

Заключение

Список используемой литературы:

1. материалы с сайта http://www.elitarium.ru/

2. на MarketAnalysis.ru

3.книга А.М.Саркисяна, «Как читать финансовую информацию», издание второе, дополненное, М, Издательская группа «Прогресс»

5. Фондовые индексы/ Виктор ПРОХОРОВ/»Экономика и жизнь»

6.http://money.rin.ru/content/?id=1566

7. Материалы Журнала Русской Америки

8. Владимир Михайлович Родионов /Элитариум/ (Санкт-Петербург)

9.Капиталы ушли туда, откуда пришли/Российская Бизнес-газета N557 от 30 мая 2006 г.

10.СЛЕДИМ ЗА КУРСОМ / ЭКОНОМИКА И ЖИЗНЬ N 06 2005 год

11.Фондовый индекс / http://www.quotespeed.ru/ind.php

12.. Мировые фондовые индексы /Коммерсантъ газета

http://www.kommersant.ru/doc.html ?DocID=743692&IssueId=36204

13.. Обзор европейских фондовых индексов/http://biznews.ogps7.ru/item_4485.html

14.. АМЕРИКАНСКИЙ ФОНДОВЫЙ ИНДЕКС ЗАКРЫЛСЯ СНИЖЕНИЕМ КОТИРОВОК ФОНДОВЫХ ИНДЕКСОВ … /http://www.enb-invest.ru/online_comment_full

15.. Сводный фондовый индекс Минэкономики Свердловской области подрос Новости … /http://www.rustrubprom.ru/view.php/D1680_0_3_0_C/

16.Газета «Финансовые Известия» — Фондовые индексы вновь бьют рекорды

/http://www.finiz.ru/cfin/tmpl-art/id_art-1085214

17.Subscribe.Ru/ ‘Значения основных фондовых индексов’

18.ФОНДОВЫЕ ИНДЕКСЫ/Новости и СМИ » Газеты » Экономические газеты/http://www.ecolife.krsk.ru/old/Arh/2000/133/15

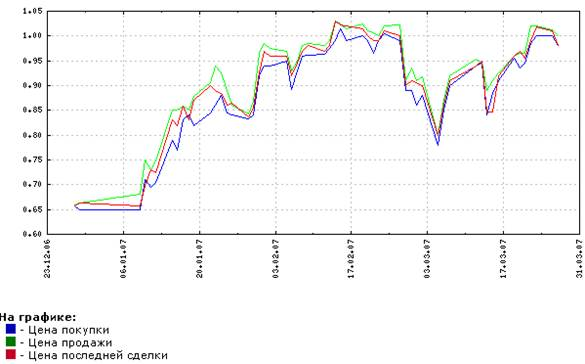

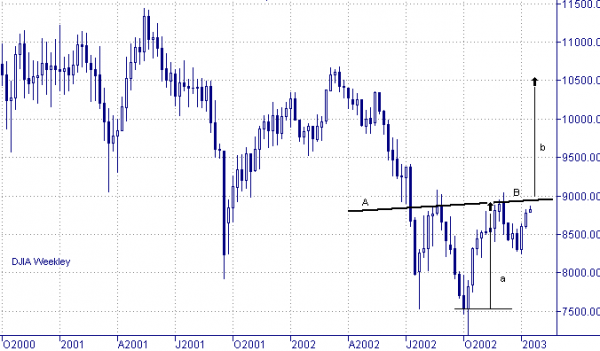

Приложение 1

Ниже представлен недельный график фондового индекса Dow Jones Industrial Average (19.03.07-25.03.07).

Линия АВ представляет собой, на наш взгляд, линию шей фигуры «перевернутая голова и плечи». Как видим, нижняя точка головы (по закрытию) расположена на уровне приблизительно 7.500 пунктов. Расстояние от этой точки до линии шей (а) может служить минимальным ценовым ориентиром, если модель будет реализовано. Это расстояние составляет примерно 1 500 пунктов. Отложив его от точки потенциального прорыва в направлении прорыва (b) получаем минимальную цель на уровне 10 500 пунктов. Формирование модели «перевернутая голова и плечи» завершает решительный прорыв линии шеи ценой закрытия при возросших объемах. Последний фактор обязателен, так как можно считать, что рынок находится в своем основании. Фильтром прорыва могут служить либо закрытие двух недельных свечей подряд выше линии шей, либо более чем 3-%ный прорыв сопротивления одной свечей.

Приложение 2

Итоги 2006 года: обзор основных фондовых индексов

Рост основных национальных фондовых индексов России, Америки, Европы, Азии, Австралии и Африки по итогам 2006 года:

Россия

- РТС – 70.75% в долларах США (56.45% в рублях)

- РТС-2 – 42.16% в долларах США (30.25% в рублях)

- ММВБ – 67.5% в рублях (82.81% в долларах США)

Америка (развитые фондовые рынки)

- США Dow Jones Industrial Average – 16.3% (лучший показатель за последние три года)

- США S&P 500 – 13.6% (лучший показатель за последние три года)

- США Nasdaq Composite – 9.5% (лучший показатель за последние три года)

- Канада TSE 300 Comp – 14.51%

Америка (развивающиеся фондовые рынки)

- Венесуэла IBC – 156.11% (!)

- Аргентина MERVAL – 35.45%

- Бразилия Bovespa – 32.93%

- Чили IPSA – 37.1%

- Мексика IPC – 48.56%

Европа (развитые фондовые рынки)

- Германия Dax — 21.98% (!)

- Франция CAC40 — 17.53%

- Великобритания FTSE 100 – 9.68%

- Испания Madrid General — 34.49% (!)

- Италия MIBTel – 19.1%

- Швейцария Swiss Market — 15.85%

- Нидерланды AEX General — 13.41%

Азия (развитые фондовые рынки)

- Япония NIKKEI225 — 6.92% (индекс растет четвертый год подряд – это самый длительный период роста за последние два десятилетия)

- Гонконг Hang Seng — 34.2%

- Сингапур Straits Times — 27.2%

Азия (развивающиеся фондовые рынки)

- Китай Shanghai Composite — 130.43% (!)

- Индия BSE30 — 46.7%

- Индонезия Jakarta Composite — 55.3%

- Малайзия KLSE Composite — 21.83%

- Южная Корея Seoul Composite — 3.99%

Австралия (развитый фондовый рынок)

- Австралия All Ordinaries — 19.87% (!)

Африка (развивающийся фондовый рынок)

- Египет CMA — 6.34%

Приложение 3