Губанова О. М.

Озерецкий Д. В.

ЭБ 3-1

Научный руководитель:

д-р юрид. наук, проф. Трунцевский Ю. В.

Москва 2011

Проблема иностранных инвестиций в России стоит достаточно остро. Это можно заметить по тому, какое внимание уделяется правительством проблемам, связанным с привлечением инвестиций из-за рубежа. Привлечение инвестиций является приоритетным направлением для работы в условиях пропагандируемой модернизации.

Существующие проблемы в области инвестирования иностранного капитала в российскую экономику продолжают сохранять свою научную и практическую значимость до настоящего времени. Несмотря на активизацию деятельности инвесторов в экономике России, страна проигрывает многим государствам по объемам привлекаемого капитала.

В связи с этим рассмотрение вопроса привлечения и регулирования иностранных инвестиций в Россию является актуальным на сегодняшний день, так как эффективная инвестиционная политика — залог экономического роста страны и укрепление ее позиций в мировом сообществе.

При этом феномен России заключается в том, что в данном случае иностранные инвестиции порой представляют собой опасность для экономики России, а порой представляют просто репатриированный капитал, который ранее был уведен из страны. При всей положительной динамике роста иностранных инвестиций, нужно понимать, что львиная доля этих инвестиций – вывезенный российский капитал, который теперь в виде инвестиций возвращается на родину через офшорные центры.

Таким образом, как любое экономическое мероприятие иностранные инвестиции приводят как положительным результатам, так и к отрицательным.

Модернизация, техническое перевооружение и прогрессивная структурная перестройка российской экономики на основе использования новейших инновационных технологий (в т.ч. нанотехнологий, биотехнологий, атомной энергетики и т.п.) являются важнейшими условиями эффективного инновационного развития страны и роста конкурентоспособности отечественной продукции.

Все это позволит уменьшить зависимость уровня и темпов социально-экономического развития страны от получаемых доходов вследствие экспорта сырьевых ресурсов и действительно осуществить структурную перестройку отечественной экономики, о необходимости которой говорится уже очень давно.

Однако, несмотря на то, что о необходимости модернизации как основы роста конкурентоспособности российской экономики говорится давно, реальные результаты этого процесса еще очень далеки от требуемых стандартов. Недостаточно высокие темпы этого процесса связаны с рядом факторов, в том числе с ограниченными ресурсами и резервами модернизации. Как известно, для осуществления структурной перестройки и технического перевооружения экономики требуются значительные ресурсы: финансовые, материальные, инновационные, трудовые. Откуда их взять?

Особенности развития экономики в России

... модернизации (формационный подход) существует мнение и об особом пути развития России, о ненужности и бесперспективности «гонки за лидером» (цивилизационный подход). Особенности. 2. Роль государства в экономике России ... широкое использование электричества и других достижений современной науки), совпавшая с индустриализацией. Из отсталой аграрной страны Россия к началу XX в. стала аграрно- ...

Опыт государств, эффективно модернизировавших свою экономику, свидетельствует о том, что нередко важнейшим условием успешной модернизации являются иностранные инвестиции. Так, например, в коммунистический Китай уже не одно десятилетие вкладываются значительные средства из-за рубежа (только из США в общей сложности туда в последнее время поступили десятки млрд долларов).

В Чили, реформирующую свою экономику на основе монетарных принципов еще со времен правления генерала Пиночета, также поступили значительные объемы иностранных инвестиций.

Как и другие страны, Россия рассматривает иностранные инвестиции как факторы: 1) ускорения экономического и технического прогресса; 2) обновления и модернизации производственного аппарата; 3) овладения передовыми методами организации производства; 4) обеспечения занятости, подготовки кадров, отвечающих требованиям рыночной экономики.

Вместе с иностранными инвестициями привлекаются также современные технологии, новые методы управления компаниями, высококвалифицированные менеджеры. Вырастает квалификация рабочей силы. Мировые цены на нефть снижают зависимость России от объема иностранных инвестиций, но не от их качества.

Из всего этого можно сделать вывод, что иностранные инвестиции – это основа модернизации экономики.

Инвестиции — это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в т.ч. и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и/или достижения положительного социального эффекта.

Наша страна привлекает капитал, в основном, в форме прямых и портфельных инвестиций, в виде ссудных капиталовложений и путем размещения облигационных займов на международном рынке капиталов.

Основные формы инвестирования иностранного капитала включают:

- инвестиции в форме государственных заимствований;

- в форме вклада в капитал российских предприятий;

- в форме вложений в ценные бумаги, в том числе в государственные ценные бумаги, а также корпоративных и национальных эмитентов;

- иностранные кредиты;

- лизинговые кредиты, позволяющие отечественной экономике получить современную технику и технологию;

- финансовые кредиты российским предприятиям.

Состояние инвестиционной сферы в значительной мере определяется развитием правовых основ государственного регулирования иностранных инвестиций, причем в двух направлениях.

Это, во-первых, совершенствование собственно российского законодательства в области международного инвестиционного сотрудничества, во-вторых, заключение международных договоров о поощрении и взаимной защите капиталовложений. В настоящее время в основном создана система правовых актов, регулирующих инвестиционную сферу в условиях перехода на рыночные механизмы хозяйствования. Вступили в действие такие основополагающие законодательные акты, как федеральные законы «Об иностранных инвестициях в РФ», «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», «О внесении изменений и дополнений в Федеральный закон «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений», «О бюджете развития РФ», «О лизинге», «Об ипотеке (залоге недвижимости)» и другие.

Историческое развитие институциональных форм научной деятельности. ...

... научное образование. Формы организации науки, Исторические типы научных сообществ Наука сегодня -- это специальная профессиональная деятельность, дело, которому человек посвящает всю свою жизнь. Научная деятельность ... развития системы научного ... стран. Признание во второй половине XX в многообразия форм социальности в науке означает повышенное внимание исследователей к субъекту научной деятельности, ...

Для оптимизации притока инвестиций в Россию важно понимание того, представители каких государств сегодня наиболее активно вкладывают в нее капиталы, а также имеют наибольший потенциал и склонность к росту прямых инвестиций. Следует отметить, что почти 80 % всех ежегодно поступающих в РФ инвестиций приходится на 10 государств, ставших за пореформенные годы основными вкладчиками капитала в нашу страну.

Абсолютным лидером по притоку капитала в РФ в 2009 г. стал Кипр (17,9 % всего притока).

Второе и третье место практически поделили Великобритания и Нидерланды (12,7 и 12,0 %).

Немного отстали от них Люксембург и Германия (10,7 и 9,1 %).

Собственно, инвесторы именно из этих стран в последние годы и входят в число основных поставщиков капитала в Россию.

Также в десятку основных инвесторов входят такие страны как Франция, Виргинские острова, Швейцария, США, Казахстан, но их доля в общем объеме инвестиций невелика.

Нетрудно заметить, что среди классических стран-инвесторов, встречаются страны-карлики, чья экономика далека успешной. Эти страны известны по большой части своими налоговыми и другими экономическими льготами, и эти страны принято называть офшорами.

Офшор— финансовый центр, привлекающий иностранный капитал путём предоставления специальных налоговых и других льгот иностранным компаниям, зарегистрированным в стране расположения центра. Использование офшоров — один из самых известных и эффективных методов налогового планирования, а также популярный метод сокрытия и отмывания капитала.

Офшорная зона — государство или его часть, в пределах которой для компаний-нерезидентов определяется особый режим регистрации и деятельности. Офшорную компанию можно зарегистрировать во многих юрисдикциях. Офшорные юрисдикции можно условно поделить на три группы:

— Островные офшоры — небольшие острова и архипелаги Карибского моря, Тихого и Индийского океанов. Их основная особенность: полное отсутствие налогов, умеренные фиксированные платежи, нетребовательность к ведению бухгалтерского учета, высокая степень конфиденциальности и анонимности владельцев компаний. Однако компании, зарегистрированные в этих зонах, часто имеют сомнительную репутацию и невысокий престиж.

— Европейские территории обладают гораздо более высоким статусом, и стоимость содержания офшора может достигать десятков тысяч долларов в год. Эти страны имеют налоговые льготы на некоторые виды деятельности. Эти территории нельзя назвать офшорами в полном смысле этого слова: платятся налоги, ведётся бухгалтерская отчетность, регулярно проводится аудит. Сведения о владельцах бизнеса раскрываются в обычном порядке.

Сбережения и инвестиции в рыночной экономике

... заметной роли в процессе трансформации сбережений населения в инвестиции. К указанным факторам добавляется и низкая эффективность российской банковской системы, которая пока не соответствует уровню стран с развитой рыночной экономикой. Так, по ... их часть - 55%, или около 100 млрд. долл., направляется на покупку наличной валюты (доллары и евро) или хранится в рублях на руках у населения. Несмотря на ...

— Некоторые административно-территориальные образования, в которых действует особый режим налогообложения, как, например, Лабуан в Малайзии или некоторые штаты в США. К этой группе можно отнести и российские территории, такие как Калмыкия, Алтай, Углич.

Единого списка офшорных зон не существует, работу по контролю за офшорными зонами ведут как Международный валютный фонд (МВФ), так и центральные банки различных стран мира.

Термин «офшор» впервые появился в одной из газет на восточном побережье США в конце 50-х годов XX века. Речь шла о финансовой организации, избежавшей правительственного контроля путём географической избирательности. Другими словами, компания переместила деятельность, которую правительство США желало контролировать и регулировать, на территорию с благоприятным налоговым климатом. Таким образом, термин «офшор» включает в себя не только юридическое понятие, но и экономико-географическое

Если суммировать показатели всех территорий, являющихся офшорами, то их доля в притоке инвестиций в РФ ежегодно составляет почти треть и не снижается, а доля в накоплениях превышает 40 %. По сути, это капиталы российского происхождения, возвращающиеся на родину под видом иностранных инвестиций, часто в форме долгосрочных кредитов. Главную роль среди оффшорных инвесторов сегодня играют представители Люксембурга и Кипра.

По данным Госкомстата на конец 2010 года, общий объём накопленных иностранных инвестиций в российской экономике составлял $300,1 млрд, что на 12 % превысило показатель 2009 года. Из этой суммы:

- прочие инвестиции, осуществляемые на возвратной основе — 58,3 %

- прямые инвестиции — 38,7 %

- портфельные инвестиции — 3,0 %

Рис. 1 Поступление иностранных инвестиций в Россию в 1995—2010 годах, $млрд

По данным на 31 декабря 2010 года, по объёму накопленных иностранных инвестиций Россия находится на 17-м месте в мире.

В июне 2010 года в докладе британской аудиторской компании Ernst & Young отмечалось, что в 2009 году Россия вошла в первую 5-ку стран по количеству привлечённых новых инвестиционных проектов. Согласно докладу, наблюдается рост интереса крупных и средних европейских компаний к российскому рынку

По данным на март 2010 года, из общего объёма накопленных иностранных инвестиций в российской экономике на следующие страны приходилось:

1. Кипр — 52,2 млрд долларов

2. Нидерланды — 43,3 млрд долларов

3. Люксембург — 36,4 млрд долларов

4. Великобритания — 20,5 млрд долларов

5. Германия — 20,3 млрд долларов

6. Британские Виргинские острова — 15,4 млрд долларов

7. Китай — 10,2 млрд долларов

8. Ирландия — 9,1 млрд долларов

9. Япония — 8,5 млрд долларов

10. Франция — 8,0 млрд долларов

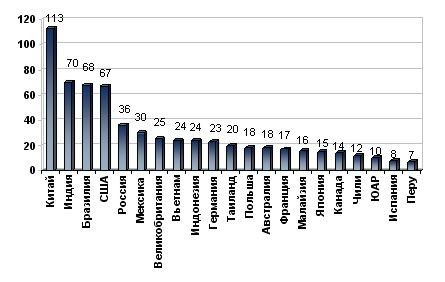

Для сравнения приведем размер иностранных инвестиций в другие страны мира.

Роль иностранных инвестиций в экономике России

... курсовой работы является выявление роли иностранных инвестиций в экономике России. На основе данной цели были поставлены следующие задачи работы: 1. Проанализировать понятие и виды инвестиций; 2. Изучить историю иностранных инвестиций в экономику России; 3. Выявить преимущества ...

Рис. 2 Основные страны-

Как мы видим, лидерами в привлечении иностранных инвестиций являются страны БРИК, за исключением России, которая на пятом месте имеет объем инвестиций вдвое меньший, чем в Бразилии. К тому же спорным остаётся вопрос качества этих инвестиций. Но необходимо отметить, что по этому показателю России опережает все развивающиеся страны азиатского региона, а также развитые европейские страны, которые, надо сказать, и не нуждаются во внешнем капитале в таких количествах.

Оффшорные юрисдикции предоставляют широкие возможности для достижения как законных, так и незаконных целей практически не ограниченному кругу лиц в любом регионе мира. Рассмотрим наиболее типичные мотивы использования этих возможностей.

Наиболее часто оффшорные зоны используются предпринимателями в целях налогового планирования, то есть легальной оптимизации налоговых платежей. Налоговое планирование связано с осуществлением сделок, которые имеют налоговую мотивировку, но соответствуют букве и духу закона.

Другой важной причиной использования оффшорных схем является защита активов бизнеса и минимизации риска их экспроприации при осуществлении предпринимательской деятельности в политически или экономически нестабильной стране.

Существуют причины использования налоговых убежищ, не связанные с бизнесом. Например, секретность оффшорных юрисдикций может быть полезна для стороны в гражданском судебном разбирательстве, например, при разводе.

Хотя имеется ряд законных оснований использования оффшорных территорий, вместе с тем они создают и облегчают возможности злоупотреблений и преступлений. И в том, и в другом случае принципиальные схемы использования оффшорного режима близки либо тождественны. Наиболее важным фактором, благоприятствующим совершению преступлений, является режим финансовой секретности. Он создает благоприятные условия для эффективной маскировки следов совершения преступлений. В распоряжении преступников появляются эффективные инструменты противодействия деятельности правоохранительных органов по документированию фактов сокрытия доходов, анализу денежных потоков и выявлению источников финансовых фондов. Оффшорные юрисдикции используются для генерирования фиктивной финансовой документации, для придания видимости законности незаконной экономической деятельности. В структуре мотивов криминального использования оффшорных зон можно условно выделить две группы: имеющие целью совершение или сокрытие налоговых преступлений, и связанные с совершением и сокрытием иных экономических преступлений.

Оффшорные юрисдикции открывают возможности для бесчисленного множества схем уклонения от налогов, что ведет к недополучению налогов, страной, где компания осуществляет свою деятельность.

Рассмотрим некоторые оффшорные схемы, используемые для совершения и сокрытия налоговых преступлений. Большинство их предполагает использование в основном различных типов общих компаний, а также оффшорных трастов, оффшорных банков, оффшорных страховых компаний и других специализированных компаний.

Простейшая схема оффшорных операций, имеющих налоговую мотивировку, основывается на использовании универсального принципа налогового законодательства, в соответствии с которым обязательному налогообложению подлежат те доходы, источник которых находится на территории данного государства. В тех случаях, когда источник дохода находится за рубежом или локализован недостаточно определенно, он может исключаться из сферы налоговой ответственности в данной юрисдикции. Такая ситуация возникает, например, при оказании услуг во внешней торговле, посреднических услуг, в консультационном бизнесе и т.д. Полученные таким путем доходы могут поступать на счета оффшорных фирм.

Лизинговые операции российских коммерческих банков

... особенностей лизинговых операций, которые осуществляют отечественные российские банки. Задачи написания данной курсовой работы: определение понятия и сущности лизинговых операций коммерческих банков РФ; изучение особенностей лизинговых операций; определение перспектив и уровня развития лизинговых операций, осуществляемых отечественными коммерческими банками. Объект ...

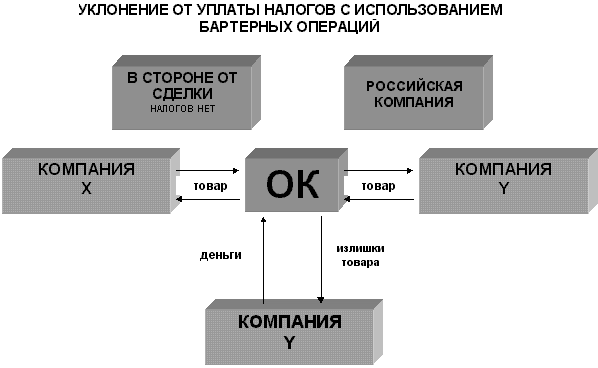

Рассмотрим некоторые современные схемы использования офшоров:

Бартерные операции через посредничество оффшорной фирмы.

Операции с долговыми обязательствами.

Суть схемы состоит в том, что оффшорная компания покупает долговые обязательства с дисконтом с последующим их погашением по номинальной стоимости. Результатом является получение фирмой дохода, который освобожден от налогообложения или облагается по минимальной ставке.

Например, российская фирма занимается перевозками. Ее владелец регистрирует кипрскую компанию и открывает рублевый счет. Кипрская фирма выкупает за 80% стоимости вексель МПС, а затем предъявляет его МПС к погашению в качестве платежа за перевозку груза своего клиента из России, например, на Украину. В переговорах и подписании контрактов участвуют те же люди, что и раньше, но доход формируется не у российской фирмы, где есть большие налоги, а у кипрской.

Операции с ценными бумагами.

Суть схемы состоит в приобретении оффшорной компанией ценных бумаг с последующей перепродажей их другому лицу по более высокой цене. В основном подобные операции применяются на зарубежном рынке ценных бумаг. Если это российские ценные бумаги (или другого государства СНГ), то компания открывает счет в российском банке, переводит на него деньги, а потом закупает и продает ценные бумаги, используя российское доверенное лицо, которое действует от имени и за счет своего «иностранного партнера» .

Торговые операции при посредничестве оффшорной фирмы.

В рамках первого варианта не регистрируется официального представительства оффшорной компании в России. Оффшорная компания открывает счет в прибалтийском банке, закупает с него товары у российских поставщиков за рубли по низким ценам, продает своей российской фирме (например, сырье и комплектующие для собственного промышленного производства) или своим обычным покупателям дороже. Прибыль российской фирмы уменьшается или вообще все обороты проходят не через нее, а через оффшорную компанию.

В рамках второго варианта оффшорная компания становится на налоговый учет в России и открывает счет в российском банке. Заключает через своего представителя договор с российской фирмой о совместной деятельности. Потом получает справку из Налоговой Службы Кипра во избежание двойного налогообложения в России.

При этом кипрская компания: представляет российскому партнеру ноу-хау на продукцию, которую будет изготавливать российская фирма и технологию производства; закупает оборудование для производства и размещает его на площадях российского партнера; закупает комплектующие и сырье для производства и поставляет их российской фирме уже по более высоким ценам, но не продает их; осуществляет контроль за производством продукции.

Анализ легального и нелегального секторов экономики России

... нелегальной экономики; определить соотношение между легальностью и нелегальностью в Российской экономике; проанализировать издержки в легальном и нелегальном секторах экономики России. 1. Цена нелегальности в экономике 1.1 Понятие и сущность нелегальной экономики ... движении прямых, портфельных и ссудных инвестиций на общем фоне увеличения размеров экспорта и импорта капитала существуют значительные ...

Российская компания: предоставляет производственные площади, трудовые ресурсы и управление производством; несет повседневные затраты; ведет учет совместной деятельности; получает выручку от продажи продукции и перечислять часть доходов (доход иностранного партнера) на его рублевый счет.

В России кипрская фирма не платит налоги с дохода от подобной деятельности, а также налоги на имущество и от его использования (деятельность кипрской компании не выходит за рамки Соглашения об избежания двойного налогообложения).

Самофинансирование.

Суть схемы состоит в предоставлении оффшорной компанией кредита компаниям-партнерам, не находящимся в оффшорной зоне. Кредит может быть возвращен оффшорной компании с согласованным процентом. Процент, выплачиваемый зарубежной компании, снижает налогообложение в стране, где он был получен, но не подлежит налогообложению или подлежит минимальному налогообложению в оффшорной зоне.

Мотивы, связанные с совершением экономических неналоговых преступлений

Оффшорные юрисдикции стали сегодня важным компонентом процесса отмывания денег. Это обусловлено, в основном, двумя причинами. Первая причина заключается в том, что правоохранительные органы развитых стран накопили значительный опыт выявления и преследования тех, кто вовлечен в процесс внутреннего отмывания денег. Вторая причина состоит в том, что по мере возникновения все большего количества юрисдикций финансовой секретности, преимущества от ведения с ними дела стали широко известны.

Отмывание денег через оффшорные банковские убежища, трасты и корпорации конвертирует преступную прибыль в легальные доллары. Доходы от незаконной деятельности отмываются через оффшорные организации, а затем переводятся через трасты, фиктивных лиц и так далее для приобретения недвижимости и законного бизнеса.

Использование банков, созданных в оффшорных юрисдикциях, для осуществления мошеннических операций против банков и бизнес-структур других стран. Широкое распространение получил выпуск фиктивных или необеспеченных векселей, депозитных сертификатов и других финансовых инструментов. Этому благоприятствуют такие особенности оффшорного режима деятельности банков и других компаний как фактическая анонимность владельца, минимальные затраты для учреждения банка, отсутствие законодательных требований к размеру уставного капитала либо неэффективный контроль за соблюдением законодательства, возможность создания фирм с названиями, вводящими в заблуждение.

Оффшорные юрисдикции используются также для рекламы ложных налоговых убежищ. Используя оффшорную зону со строгими законами банковской секретности, преступники могут замаскировать ложный характер убежища. Они могут использовать фиктивные ссуды для обмана корпораций с целью образования «вычитаемого» процента, ложной переоценки инвестиций, подписывать документы задним числом или возможных «инвестиций» несуществующих активов.

Оптимизация структуры капитала компании

... исследования - совокупность факторов, определяющих структуру капитала предприятия. Цель курсовой работы - на основании рассмотрения теоретических и методологических аспектов формирования цены и структуры капитала разработать рекомендации по оптимизации структуры капитала конкретного предприятия. Для достижения данной ...

Существует комплекс факторов, стимулирующих развитие оффшорного бизнеса в России. К основным из них можно отнести: тяжесть налоговой нагрузки и неэффективность фискальной политики, неблагоприятный инвестиционный климат и мощные мотивы к экспорту капитала за рубеж, высокие инвестиционные риски и использование оффшорных схем для сокрытия факта владения инвестиционными объектами в России, криминализация экономики и использование оффшорных схем для отмывания доходов, полученных преступным путем.

Так, по мнению экспертов, в течение 90-х годов в Швейцарию были переведены из Восточной Европы и бывшего СССР миллиарды долларов. У швейцарцев нет однозначного мнения, можно ли считать все эти вклады преступными. Однако эти деньги попадают в категорию «подозрительных» и могут быть заблокированы.

В настоящее время основной оффшорной зоной для российских бизнесменов стал Кипр. По оценкам экспертов, из России ежемесячно переводится на этот остров и в другие страны порядка одного миллиарда долларов.

По имеющимся данным на Кипре действуют около двух тысяч российских компаний и дюжина банков. Статистика свидетельствует, что на счетах тех оффшорных банков, которые размещены на острове, числится около 950 миллионов долларов. По мнению кипрских банкиров, российские деньги оседают не только на Кипре, но и в других странах. В частности, в Великобритании, где они вкладываются в недвижимую собственность и в других странах.

В России созданы правовые основы контроля над оффшорным бизнесом.

В соответствии с п. 10 ст. 1 и п. 2 ст. 5 Закона Российской федерации «О валютном регулировании и валютном контроле» операции, связанные с приобретением зданий, сооружений, земли и иной находящейся на территории иностранных государств недвижимости или прав на указанную недвижимость (включая права пользования и распоряжения недвижимостью на сроки, проистекающие из договоров о купле-продаже так называемых «таймшеар»), регистрирацией компании в странах с льготным налогообложением, в том числе в оффшорных зонах, покупка акций и внесение взносов в уставные капиталы иностранных предприятий, открытие счетов в банках за пределами Российской Федерации, относятся к операциям, связанным с движением капитала, и должны осуществляться в порядке, устанавливаемом Банком России.

В целях ограничения вывоза капитала из страны Банком России установлен лицензионный порядок на совершение указанных операций. Такой же порядок определен Банком России на основании п. 2 ст. 5 указанного Закона и для открытия счетов в банках за пределами Российской Федерации российскими предприятиями, организациями, учреждениями и гражданами (последними — за исключением открытия счетов на время пребывания за границей).

Таким образом, все вышеуказанные операции являются законными только при наличии у российского предприятия, учреждения, организации или гражданина соответствующего разрешения (лицензии) Банка России.

В соответствии с п. «г» ст. 13 «Закона» резиденты, осуществившие валютные операции, связанные с движением капитала, обязаны вести учет и составлять отчетность по проводимым ими валютным операциям. Естественно, не имея соответствующей лицензии Центрального банка России, составлять такую отчетность не имеет смысла, что ведет к еще одному нарушению российского валютного законодательства, и, как следствие, — нарушению налогового законодательства. Можно отметить еще одно нарушение, которое относится скорее к области таможенного права. Это ввоз акций иностранных предприятий в Россию без соблюдения существующих таможенных правил, то есть акции просто не декларируются при пересечении таможенной границы Российской Федерации и ввозятся контрабандным способом.

Управление оборотным капиталом компании (на примере ООО «Розмысл»)

... В конце работы даётся список использованной при проведении исследования литературы и в приложении прилагается документация организации, используемая при исследовании. Глава 1. Теоретические аспекты управления оборотным капиталом компании 1.1 ...

По российскому валютному законодательству сделки, заключенные с нарушениями действующего законодательства, являются недействительными (п. 4 ст. 2 «Закона»).

Лица, совершившие такие сделки, несут административную, уголовную и иную ответственность. Наиболее часто применяются следующие санкции (п. 1 ст. 14 «Закона»):

- взыскание в доход государства всего полученного по недействительным сделкам;

- взыскание в доход государства необоснованно приобретенного не но сделке, а в результате незаконных действий.

Эти санкции налагаются органами валютного контроля (Центральным банком России, Правительством России в лице Федеральной службы РФ по валютному и экспортному контролю, Государственным таможенным комитетом Российской Федерации), которые имеют право на взыскание вышеуказанных сумм штрафов и иных санкций с юридических лиц — в бесспорном порядке, а с физических — в судебном.

Центральный банк России еще в 1994 г. выразят свое негативное отношение к регистрации россиянами компаний в зонах со льготным налогообложением в письме «О порядке осуществления операций, связанных с движением капитала», распространенном 25 октября 1994 г. пресслужбой Банка России.

На протяжении последних лет государство предпринимало также иные меры для ограничения использования оффшорных схем для нелегального вывоза капитала. В частности, Центральному Банку Кипра предлагалось консультироваться с ЦБ России при решении вопросов о выдаче российским фирмам лицензии или разрешения открыть счет. Подобное требование было отвергнуто ЦБ Кипра. С точки зрения кипрских банкиров, такая практика, будь она введена, серьезно подорвала бы конкурентоспособность Кипра в привлечении финансового бизнеса.

Еще с конца 90-х годов Центральный Банк РФ ужесточает контроль за деятельностью оффшорных структур на территории России. Основная цель предпринимаемых действий — ограничить возможности нелегального вывоза капитала из России. Оффшорные схемы играют в этом процессе важную, если не определяющую роль.

В соответствии с Указанием ЦБ РФ от 12 февраля 1999 года № 500-У установлен список признаков, согласно которым валютная операция должна относиться к разряду подозрительных. К ним относятся, в частности, следующие:

- проценты по кредитному договору в размере более 20% годовых;

- возврат аванса нерезидентом;

- перевод денег в адрес нерезидента, не являющегося стороной по договору, и др.

- экспорт или платежи по импорту в пользу нерезидентов, зарегистрированных в одной из оффшорных зон, согласно приложенному к указанию «черному списку» государств и территорий, где расположены оффшорные зоны.

Информация о подобных операциях должна передаваться в ЦБ.

Указание предусматривает pяд карательных мер в отношении банков, не выполняющих свои обязанности в части формирования ЦБ о сомнительных сделках своих клиентов (ограничения на валютные операции банка, а при неоднократных нарушениях — отзыв лицензии).

Санкции против клиентов, имеющих отношения с оффшорными компаниями, не предусмотрены.

Поставляемая банками информация может быть использована правоохранительными органами.

Указание ЦБР от 13.07.99 № 606-У предлагает кредитным организациям РФ формировать резервы под операции с резидентами оффшорных зон. Этот документ существенно затрудняет деятельность банков по снижению своих налоговых платежей за счет использования оффшорных схем. Например, раньше банк мог переводить деньги на свои оффшор в виде безвозвратных кредитов, приобретения его векселей и тд. Указание № 606-У предусматривает создание банком значительных резервов под подобные операции, что практически лишает смысла данную схему.

В соответствии с Указанием ЦБР от 26.08.99 № 634-У, резко ограничена возможность российских банков устанавливать корреспондентские отношения с оффшорными банками. А открывать для оффшорных банков корсчета в рублях теперь вообще запрещено. Это полностью уничтожает целую индустрию конвертации рублевых средств и перевода их за рубеж. Действие этого указания не распространяется, однако, на установление корреспондентских отношений с оффшорными банками, которые зарегистрированы официально, то есть по лицензии ЦБ, а также с центральными банками соответствующих оффшорных юрисдикции.

Подобный подход к регулированию оффшорных операций отличается от принятого в других странах. Так, в Европе участие оффшорных центров в транзакциях на рынке капитала стало общепринятым образом ведения дел. А страны, имеющие законодательство по валютному контролю, и которые обеспокоены утечкой капитала, накладывают ограничения на транзакции со всеми нерезидентами, а не с резидентами из конкретных стран.

Результатом появления перечисленных нормативных документов стало резкое падение спроса на регистрацию компаний в оффшорных зонах, включенных в «черный список». Однако добиться радикального изменения ситуации в этой сфере посредством указанных ограничений будет достаточно сложно. Практика показала, что начинают активно использоваться ряд малоизвестных оффшорных зон, не попавших в список ЦБ РФ. Перспективной зоной считают, например, Черногорию. Другой тенденцией оффшорного бизнеса является использование «составных» схем с участием как оффшорных, так и неофшорных компаний. Например, российская фирма может иметь договор с компанией из вполне респектабельной страны, но на самом деле последняя — лишь промежуточное звено, а конечным получателем средств является оффшорная фирма. Скажем, английская компания может выступать в качестве агента компании с Британских Виргинских островов. Английская фирма работает на скромных комиссионных (с которых она и платит английские налоги), а основная прибыль сосредоточивается у оффшорной компании. По мнению экспертов, использование сложных схем — это вполне объективная тенденция развития оффшорных схем. Для нормальной работы меньше трех-четырех компаний не используется. Используются Германия, Англия в связках с классическими оффшорными компаниями и российскими фирмами с тем, чтобы иметь комфортные условия для работы и в России, и в Европе, чтобы иметь солидные реквизиты, счета нормальных европейских банков и не попадать даже под тень подозрения, что это оффшорная компания. Эта схема рассчитана на длительную серьезную работу. Причем движение капитала просчитывается так, чтобы не платить высокие налоги уже в Англии или Германии, чтобы движение средств проходило с минимальными потерями. Естественно, такие схемы довольно дороги: за работающую цепочку компаний придется заплатить десять-двадцать тысяч долларов. Это схемы для серьезных, крупных и богатых структур.

Значительное распространение в последнее время получили и схемы, использующие существующие международные договоры об исключении двойного налогообложения. Например, в соответствии с кипрско-британским договором и с дополнительными разъяснениями британской стороны при выполнении определенных условий компания, зарегистрированная в Великобритании, может оказаться налоговым резидентом Кипра и платить налог по кипрской оффшорной ставке 4,25 процента. Таким образом, внешне вполне благопристойная английская фирма по сути является кипрским оффшором. Основное условие, которое требуется выполнить, — это нахождение реального центра управления компанией на Кипре, для чего нужно, среди прочего, назначить ее директорами киприотов.

Известна также конструкция под названием «голландский бутерброд», состоящая из нидерландского холдинга и владеющей его акциями компании с Нидерландских Антильских островов. Эта схема используется для минимизации налогов у источника при получении дивидендов от компаний из стран, связанных с Нидерландами соглашениями об исключении двойного налогообложения. При выплате дивидендов в Нидерланды налоги у источника малы в силу такого соглашения, при выплате на Антилы они малы в силу налогового договора между Нидерландами и Нидерландскими Антильскими островами. К тому же нидерландский холдинг освобожден от налога на доходы в виде дивидендов (при соблюдении ряда условий), а антильская компания платит налог на такой доход по низкой ставке. В результате суммарная ставка налогов, выплачиваемых в Нидерландах и на Антилах, составляет всего 10,2 процента».

Вводимые в России и других странах ограничения не смогут искоренить оффшорный бизнес. Будут появляться новые оффшорные зоны и новые схемы работы. Однако ужесточение ограничений к регистраторам оффшорных фирм или открытием для нее банковского счета потребует более высокой квалификации специалистов, приведет к возрастаниюриска и в конечном итоге вызовет возрастание цен на подобного рода услуги.

В данный момент, а также в обозримом будущем, Россия будет нуждаться в больших инвестициях из за рубежа. На сегодня не существует возможности отказаться от инвестиций из офшоров, ведь это реальные деньги, приходящие в страну. Но необходимо понимать, что в перспективе долговременное использование офшоров как источника инвестиций невозможно, ввиду особых рисков, которые несут собой такие Инвестиции.

Это и налоговые риски, в результате чего наша страна недополучает налоги и бизнес операций, и инфляционные риски, возникающие из-за того, что такие инвестиции редко идут на производство, а потом пришедшая в страну денежная масса не соответствует увеличению производства, что может привести к инфляции. Офшорные инвестиции, приходящие в Россию, не нацелены на долгосрочные отношения, они приходят в страну, чтобы получить прибыль и также быстро из нее выйти, в силу чего у такого бизнеса нет социальной ответственности и заинтересованности в положении дел внутри страны. Существует риск поглощения внутрироссийских компаний зарубежными, тесное слияние этих компаний, в результате чего львиная доля российского бизнеса будет находиться в тени.

В долгосрочной перспективе Россия, естественно, заинтересована в реальных иностранных инвестициях от заинтересованных в сотрудничестве инвесторов, и офшоры в данном случае являются отпугивающим факторов для таких инвесторов. Офшорные инвестиции, часто связанные с криминалом и незаконной деятельности вредят имиджу страны как международного реципиента инвестиций.

Однако офшорные финансовые сети вряд ли получили бы такое распространение в России, если бы не давали большого экономического эффекта и других преимуществ бизнесу отдельных частных инвесторов. Не будем останавливаться на нелегальных выгодах, так как мотивы такой деятельности очевидны. При выстраивании оффшорных сетей бизнес обычно руководствуется несколькими мотивами:

- налоговая оптимизация;

- владение активами;

- управление активами;

- хранение богатства;

- сокрытие информации об истинных участниках сделки или владельцах собственности;

- использование для международных инвестиций и осуществления зарубежной экспансии;

- привлечение инвестиций путем размещения акций и долговых ценных бумаг на иностранных фондовых рынках;

- инвестирование в Россию;

- диверсификация рисков

Налоговое планирование с использованием офшоров — это традиционный мотив, который практически всегда сопровождается другими причинами. На основе заключенных Россией с зарубежными странами СИДН предприниматели получают легальные возможности облегчить налоговое бремя, тем самым увеличивая доходы от своего бизнеса. На сегодня России имеет более 70 таких соглашений.

Владение активами через компании, зарегистрированные в оффшорных юрисдикциях, позволяет предпринимателям быть более уверенными в их защищенности в условиях проведения неоднозначной государственной политики в этой области на протяжении всей новейшей истории России. Российскому бизнесу понятны стабильные «правила игры», а развитые юридические институты в офшорах создают комфортную среду для бизнеса.

При решении задачи замещения иностранных инвестиций из офшоров, реальной альтернативой могут оказаться капиталы ведущих транснациональных корпораций. Они ведут прозрачную и легальную деятельность, обладая при этом инвестиционным потенциалом, сравнимым с некоторыми странами. Также использование специальных экономических зон, созданных на территории России для привлечения инвестиций из-за рубежа, позволит ограничивать вывоз капитала за рубеж, при этом оказывая положительное влияние на экономику РФ.

Ужесточение действующего, а также создание нового специального законодательства, в том числе налогового, в области инвестиций позволит снизить риски для потенциальных инвесторов, а также увеличить инвестиционную привлекательность России в глазах иностранных инвесторов.