Рис. 2.2. Структура иностранных инвестиций в экономику России в 2000 г., %

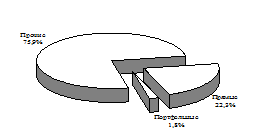

Рис. 2.3. Структура иностранных инвестиций в экономику России в 2007 г., %

Сравнивая данные в таблице 2.3 и рис. 2.2, 2.3, нетрудно заметить, что структура иностранных инвестиций в 2000-2007 г. не претерпела принципиальных изменений и продолжает оставаться неблагоприятной. По-прежнему в ней заметно преобладают «прочие инвестиции», в состав которых входят разного рода кредиты, чья меньшая привлекательность детерминируется платностью – кредиты надо отдавать с процентами. В этом контексте Россия сильно отличается от большинства развитых экономик, где примерно 90% совокупных иностранных инвестиций занимает портфельный капитал и прямые инвестиции.

Кредиты от зарубежных организаций в последние годы имеют устойчивую тенденцию к повышению (см. табл. 2.2).

Увеличение иностранных инвестиций по этой статье можно объяснить двумя причинами. Во-первых, часть поступающих инвестиций – это кредиты, которые предприятия берут для рефинансирования старых долгов. Таким образом, внутрь статьи «прочие прямые инвестиции» как бы встроен механизм, действующий в направлении повышения показателей. Во-вторых, кредиты за рубежом намного дешевле, и соответственно, брать их более выгодно. Достаточно сказать, что разница между депозитными и кредитными ставками в российских банках варьируется в пределах 12-15 % против зарубежных 5-7 %.

Доля прямых иностранных инвестиций по 2007 году в сравнении с 2006 г. имеет незначительную тенденцию к снижению – с 24,8% до 22,3% (хотя в абсолютном выражении рост с 13678 до 19644 млрд. долларов) – и по-прежнему не может считаться удовлетворительной. Доля портфельных инвестиций продолжала оставаться очень незначительной и имела тенденцию к резким изменениям (в 2004 г. – 0,8%; в 2005 г. — 0,9%, в 2006 г. – 5,8%, 2007 г. – 1,9 %).

Более чем треть прямых инвестиций обеспечила сделка «Энинефтегаза» (на 60% контролируется «Enel», а на 40% — «Eni»), который за $5.8 млрд. купил при распродаже активов «ЮКОСа» л. 71% инвестиций или $11.2 млрд. поступило в сектор добычи полезных ископаемых, причем $10.7 млрд. — через голландскую «Shell», инвестирующую в свои проекты Сахалин-2 и Салымская группа месторождений около $2 млрд. за полгода.

Благоприятное отношение к прямым иностранным инвестициям и портфельному капиталу определяется тем, что в отличие от кредитов эти вложения объединяют риски инвестора и производителя и осуществляются не на условиях платности, срочности и возвратности.

Зарубежные прямые производственные инвестиции в отраслях российской экономики

... понятия прямые иностранные инвестиции, государственная инвестиционная политика и инвестиционный климат, проведен анализ влияния иностранных ТНК на экономику РФ, рассмотрена динамика прямых инвестиций в экономику РФ, показано влияние санкций, выявлены основные проблемы увеличения потока иностранных инвестиций, определены ...

Фондовый рынок в современном мире служит источником притока капитала в реальный сектор. Иностранные агенты покупают акции компаний других стран с целью диверсификации рисков и получения большего дохода. Это означает, что при прочих равных условиях иностранные инвесторы будут вкладываться в бумаги тех стран, которые обладают большей доходностью. Риски вложения в Россию по-прежнему высоки, поэтому для их компенсации необходимо предложение более высоких ставок доходности. К сожалению, национальных предприятий, которые могут удовлетворять таким условиям, немного. Мировой опыт показывает, что большая часть портфельных инвесторов (по крайней мере, из главных стран) предпочитают держать ценные бумаги национальных эмитентов, которые легче контролировать. Положение помимо всего прочего осложняется в целом неразвитостью российского фондового рынка, что также препятствует притоку иностранных портфельных инвестиций.

Суммируя вышесказанное, можно сделать следующий вывод: существенного притока портфельного капитала в экономику РФ в обозримой перспективе ждать не стоит. Тем не менее, привлечение средств в компании, не имеющие выхода на внешние рынки капитала, должно оставаться главным ориентиром в развитии российского фондового рынка.

Крупнейшие государства-инвесторы в экономику Российской Федерации в 2007 году представлены в таблице 2.4.

Таблица 2.4

Объем накопленных иностранных инвестиций в экономике России по основным странам-инвесторам на конец сентября 2007 года, млн. долларов США

|

Накоплено на конец сентября 2007г. |

В том числе |

Справочно поступило в январе-сентябре 2007г. |

||||

|

всего |

в % к итогу |

прямые |

портфельные |

прочие |

||

|

Всего инвестиций1) |

197796 |

100 |

87801 |

4203 |

105792 |

87936 |

|

из них по основным странам-инвесторам |

173175 |

87,6 |

76522 |

3252 |

93401 |

78126 |

|

в том числе: Кипр |

39122 |

19,8 |

27362 |

1603 |

10157 |

11881 |

|

Нидерланды |

35977 |

18,2 |

32230 |

51 |

3696 |

17270 |

|

Люксембург |

30282 |

15,3 |

735 |

219 |

29328 |

8123 |

|

Великобритания |

24178 |

12,2 |

3192 |

194 |

20792 |

20729 |

|

Германия |

11455 |

5,8 |

3830 |

90 |

7535 |

3447 |

|

США |

8041 |

4,1 |

3643 |

950 |

3448 |

1989 |

|

Франция |

7407 |

3,8 |

1037 |

0,4 |

6370 |

4405 |

|

Ирландия |

6404 |

3,2 |

589 |

0,3 |

5815 |

4412 |

|

Швейцария |

6200 |

3,1 |

1521 |

49 |

4630 |

4487 |

|

Виргинские острова (Брит.) |

4109 |

2,1 |

2383 |

96 |

1630 |

1383 |

Из таблицы 2.4 и рис. 2.6 видно, что основные страны-инвесторы — Кипр, Нидерланды, Люксембург, Великобритания, Германия, США, Франция. На долю этих стран приходится 79,2 % от общего объема накопленных иностранных инвестиций, в том числе на долю прямых приходилось 94,1% от общего объема накопленных прямых иностранных Инвестиций.

Обращает на себя внимание, что оффшорные зоны Кипр и Виргинские острова являются одними из главных стран-инвесторов России. Их доля в объеме накопленных иностранных инвестиций в российскую экономику на сентябрь 2007 года равнялась 21,9%, при этом Кипр занимает первое место в структуре накопленных инвестиций. Эти данные позволяют говорить о том, что значительная часть инвестиций из-за рубежа не совсем иностранные, поскольку имеют российское происхождение. По этой причине они обладают некоторыми преимуществами (прежде всего, в сфере защиты капиталов), и потому привлекаются на условиях более благоприятных, чем остальные иностранные инвестиции.

Отличительной особенностью инвестиций развитых стран является их секторальная направленность – большая доля инвестиций направляется в высокотехнологичные и финансовые сектора.

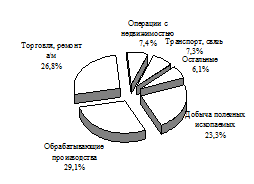

В России же в настоящий момент наиболее привлекательными для иностранных инвесторов являются, прежде всего, те отрасли, которые связаны с эксплуатацией природных ресурсов и имеют хороший экспортный потенциал (металлургия, нефтегазовая отрасль, лесная промышленность, отчасти химическая отрасль), и те, которые имеют широкий немонополизированный внутренний рынок (пищевая промышленность, торговля) (см. рис. 2.7).

Рис. 2.7. Структура иностранных инвестиций в экономику России в 2004 г. по отраслям экономики, %

В российскую нефтегазовую отрасль вкладывается порядка четверти иностранных инвестиций. Предприятия нефтегазовой промышленности не только реализуют совместные проекты с иностранными партнерами, но и привлекают средства с помощью размещения своих ценных бумаг на западном финансовом рынке. В нефтегазовую промышленность привлекаются также государственные иностранные средства и деньги международных финансовых институтов в сравнительно большом объеме.

Однако, в любом случае, вряд ли будет возможно самостоятельное освоение крупных месторождений иностранными компаниями, что создало бы конкуренцию российским нефтедобывающим гигантам. Иностранный капитал используется нефтяными компаниями, в основном, для «импорта» современных технологий и финансирования реализуемых ими проектов.

В частности, речь идет об инвестициях в строительство нефтепроводов «Тайшет-Находка» и нефтепровода на Мурманск. Можно вспомнить французскую нефтегазовую корпорацию «Total», которая в сентябре 2004 года подписала протокол о покупке доли в уставном капитале ОАО «НОВАТЭК» (крупнейшая независимая газовая компания в России) в размере 25 % плюс одна акция. Контрольный пакет сохраняется за российскими компаниями.

Одной из самых привлекательных отраслей для иностранных инвесторов является алюминиевая промышленность. Довольно высокий интерес к данной отрасли можно объяснить рядом факторов. Основная составляющая в себестоимости алюминия – электроэнергия. Сравнительная дешевизна электроэнергии в России и удачное расположение многих алюминиевых заводов (например, Братский завод находится рядом с двумя крупными гидроэлектростанциями, у которых практически нет других крупных потребителей энергии) позволяют получать высокую прибыль.

Рентабельность производства повышается также благодаря относительной дешевизне российской рабочей силы и хорошему состоянию оборудования на многих предприятиях.

Некоторым иностранным компаниям удалось захватить ведущие позиции в той или иной отрасли цветной металлургии промышленности России (или даже СНГ).

Интересы иностранных инвесторов в цинковой промышленности СНГ распределились следующим образом: Челябинский электролитный завод – швейцарская компания Euromin, Лениногорский комбинат – компания Gerald Metals, Алмалыкский завод (Казахстан) – компания Glencore.

Большой интерес проявляют зарубежные инвесторы к лесной отрасли. Лесоматериалы – традиционная статья российского экспорта с хорошо очерченными перспективами. Это предопределяет интерес иностранных инвесторов к лесной отрасли. Лесная промышленность привлекательна также тем, что не требует таких больших затрат при реализации проектов модернизации, как, например, металлургия. При нормальном развитии российской экономики иностранные вложения в лесную отрасль должны возрастать.

Что касается инвестиций в недвижимость, то, по данным Росстата, они идут в основном от россиян из Кипрских оффшоров. Бурный рост инвестиций связан со снижением страховых рисков, колоссальным развитием ритейла – постоянно открываются новые магазины и высокой доходностью от аренды».

В 2006 году самыми активными инвесторами стали австрийцы. Австрийский фонд Immoeast купил два торговых центра «Золотой Вавилон» в Московских районах Отрадное и Ясенево (сумма сделки составила 200 млн. долларов).

А австрийский холдинг Meinl European Land приобрел четыре торговых центра в Москве за более чем 400 млн. евро.

В финансовом секторе, по данным Росстата, больше половины ПИИ пришло из кипрских оффшоров. Но остальное – это покупки иностранцами российских банков, отмечают эксперты. Так, в январе 2007 норвежский DnBNOR приобрел мурманский Мончебанк за 21 млн. долларов, в феврале Reiffeisen купил Импэксбанк за 550 млн. долларов, в июне и сентябре Societe General заключил сделку с Росбанком — было продано по 10% акций на сумму 634 млн. долларов. В начале ноября финский банк Nordea подписал соглашение о покупке 75% Оргрэсбанка за 317,7 млн. долларов.

В дальнейшем число таких сделок будет только возрастать, скорое вступление России в ВТО будет этому только способствовать. По оценкам экспертов, сейчас уже порядка 20 иностранных банков выразили желание работать в России. И среди них есть те, кто не присутствует на других развивающихся рынках. Даже японские банки, всегда крайне недоверчиво относившиеся к нам, решили пойти в Россию. О своих планах выхода на российский рынок заявил крупнейший банк Японии Mizuho, который занимает 9−е место по объему активов в мире. Причин такого бума две: во-первых, получение Россией инвестиционного рейтинга способствует приходу банков, не фокусирующихся на развивающихся рынках. Во-вторых, российский рынок быстро растет — рост отмечается и в ритейле, и в обслуживании юридических лиц, среднего бизнеса. За 2004−2006 годы объем кредитов, предоставленных физическим лицам, увеличился в 10,7 раза. По мнению экспертов, уже через три года иностранцы займут 30−40% российского банковского рынка (по активам и капиталу).

2. Инвестиционный климат России.

Российская экономика в последние десятилетия развивалась в условиях острейшего инвестиционного кризиса. Практически все отрасли сталкивались с нехваткой инвестиционных ресурсов не только для расширенного воспроизводства, но даже для поддержания функционирования имеющегося производственного потенциала в нормальном рабочем состоянии. Топливно-энергетический комплекс, в значительной мере ориентированный на экспортную деятельность, не является в этом смысле исключением. И это при том, что он в силу своей природы относится к числу исключительно высококапиталоемких отраслей.

По оценкам отраслевых ведомств, Союза производителей нефтегазового оборудования и Счетной палаты РФ, средний уровень износа основных фондов в главном секторе экономики и экспорта России — нефтегазовом комплексе — достиг критической черты: 50-53 процента в бурении с добычей и до 77-80 процентов в нефтепереработке. В текстильном комплексе этот показатель превышает 65 процентов, лесном комплексе — минимум 60 процентов. Средний уровень износа основных фондов в целом по промышленности превышает 55 процентов, удельный вес полностью изношенных фондов уже превысил 20 процентов, в том числе по машинам и оборудованию — достиг 35 процентов. Затраты предприятий реального сектора на капитальный ремонт оборудования составляют 35-40 процентов собственных инвестиционных средств

К настоящему времени прямое государственное финансирование производственных и социальных объектов сохранилось преимущественно лишь для тех случаев, значение которых для страны может считаться чрезвычайным. В производственной сфере, например, речь идет о таких инвестиционных программах, как оборона, безопасность ядерных объектов, некоторые важнейшие направления развития транспорта и связи, частично агропромышленного комплекса. Основная же масса инвестиционного финансирования в новых условиях должна быть обеспечена самими хозяйствующими субъектами за счет собственных и привлекаемых средств.

Одним из основных критериев макроэкономической стабильности можно отнести считать фактическую способность государства обеспечить защиту права собственности и имущественных интересов владельцев капиталов, выступающих в роли инвесторов.

Так, только при высказывании российского президента осенью 2002 г. о возможном пересмотре результата приватизации, западные инвесторы тут же заговорили о существенном ухудшении инвестиционного климата в России. При оценке состояния инвестиционного климата в той или иной стране большое значение на международном уровне придается условиям, которые обеспечиваются ее властями именно для иностранных инвесторов. Именно в этой сфере зачастую возникают коллизии между общепринятыми в мировой практике нормами и принципами инвестиционного сотрудничества и «правилами игры», укоренившимися в национальной инвестиционной политике. Чем шире спектр таких противоречий, тем менее благоприятным может оказаться инвестиционный климат, причем не только для иностранных, но и для своих, отечественных, инвесторов.

В мае 2005 года президент России Владимир Путин поручил правительству до 1 ноября внести в Госдуму законопроекты, которые бы ограничили участие иностранцев в отраслях экономики страны, которые, по мнению российского лидера, имеют стратегическое значение.

В поручении президента упоминаются отрасли, обеспечивающие безопасность государства, объекты инфраструктуры, предприятия, выполняющие оборонный заказ, естественные монополии, разработка полезных ископаемых, имеющих стратегическое значение».

Уже существуют законодательно оформленные ограничения на долю иностранного капитала в «Газпроме» (20%), а «Российские железные дороги» и «Транснефть» полностью контролируются государством. В РАО «ЕЭС России» ограничения в 25% перестали действовать с 1 января в процессе реформы энергетики, в которой немалая роль отводится иностранному капиталу.

Интересы обороноспособности уже стали причиной отказа германскому концерну «Siemens» в праве получить контрольный пакет акций компании «Силовые машины». Силовики выступают против и пока не объявленной продажи «Связьинвеста».

Инвесторы испытали немалое беспокойство в связи с «делом «ЮКОСа», когда крупная частная российская компания, у которой есть иностранные акционеры, стала испытывать серьезные затруднения из-за претензий налоговых органов и, в конце концов, лишилась самого привлекательного актива, проданного за долги.

Приведенные выше перечни различных ограничений в сфере инвестирования свидетельствуют скорее о принципиальной возможности наличия таковых в законодательстве или в практике международного инвестиционного сотрудничества отдельных государств. На деле же в последние годы все отчетливее наблюдается тенденция к серьезной либерализации инвестиционных режимов для иностранного капитала. Число применяемых в этом отношении ограничений постепенно сокращается, и международные стандарты инвестиционного климата, благоприятного для иностранных инвесторов, становятся все более либеральными.

Для России как страны с «переходной экономикой» характерна незавершенность формирования конкретных условий функционирования рыночной экономики, в том числе и инвестиционного режима, адекватного современным критериям международного инвестиционного сотрудничества. Однако становление благоприятного инвестиционного климата в нашей стране не может быть сведено только к получению статуса страны с рыночной экономикой (который был присвоен России осенью 2002 г.), хотя соответствующая правовая база, безусловно, является его главной предпосылкой при условии, конечно, что вводимые в действие законы и иные нормативные правовые акты будут строго выполняться, чего до сих пор, к сожалению, далеко не всегда удается добиваться российским властям.

Оценивая российскую действительность с позиций необходимости создания в стране более благоприятного инвестиционного климата, следует признать, что комплекс подлежащих решению проблем в этой сфере сближает Россию скорее с развивающимися, чем с промышленно развитыми странами. Специфическая особенность состоит, например, в том, что в нашей стране пока еще не созданы основополагающие условия для существования единообразного инвестиционного климата для всего ее экономического пространства.

На региональном уровне существует отчетливо проявляющаяся дифференциация субъектов Федерации по инвестиционному климату. Львиная доля инвестиций (отечественных и иностранных) сосредоточена в регионах с высоким экономическим потенциалом и незначительным предпринимательским риском. Это особенно характерно для иностранных инвесторов. Отечественные же инвесторы проявляют большую, чем иностранцы, готовность вкладывать свои капиталы и в регионы с высоким риском при наличии, однако, высокого инвестиционного потенциала.

Таким образом, при характеристике инвестиционного климата для иностранного капитала в России, вероятно, еще достаточно долго придется считаться с существованием значительных различий в условиях инвестирования в зависимости от реальной социально-экономической обстановки в регионах и степени готовности отдельных предприятий и даже отраслей к эффективному использованию инвестиционных ресурсов.

Если обратиться к чисто количественным характеристикам, то перечень уже принятых и вступивших в действие федеральных законов, прямо или косвенно относящихся к регулированию инвестиционной деятельности, выглядит весьма впечатляюще. Только за период 1995-2006 гг. было принято более 100 федеральных законов (основной Закон РФ «Об иностранных инвестициях» от 1999 года) указов Президента РФ, постановлений Правительства РФ, не считая других нормативных и правовых актов, имеющих косвенное отношение к формированию инвестиционного климата в стране. Не менее солидно представлен и «задел» законотворческой деятельности Государственной Думы РФ в этой сфере, о чем свидетельствует и весьма обширный «портфель» законопроектов, подготовленных к рассмотрению российскими законодателями.

Необходимо принять во внимание, что Россия — не только самая богатая природными ресурсами страна, но и страна, где многие ресурсы находятся в частной собственности, поэтому инвесторы могут прийти в Россию и заключить соглашения с частным бизнесом. Квалифицированные и готовые к инновациям люди, не требующие чрезмерно высоких зарплат, — еще один привлекательный момент. У Boeing огромный исследовательский центр в Москве, у Intel-в Нижнем Новгороде, и дело не столько в дешевизне труда, сколько в том, что русские ученые оказались способными решать сложные задачи.

Выше рассмотренные преимущества и недостатки инвестиционного климата России можно подытожить в SWOT-матрице (табл. 2.6).

Таблица 2.6

SWOT-анализ иностранных инвестиций в Россию

|

Сильные стороны: |

Слабые стороны: |

|

географическое положение (близость к европейскому и азиатскому рынку) квалифицированная рабочая сила наличие значительного количества природных ресурсов на территории страны относительно низкие издержки факторов производства принятие Земельного, Таможенного и Налогового Кодексов растущая покупательная способность внутреннего рынка |

Коррупция административные барьеры высокая неопределенность значительные регулирующие барьеры для ведения бизнеса непрозрачность принятия политических решений неэффективность судебной системы «развитая» бюрократия слабое конкурентное законодательство организованная преступность |

|

Возможности |

Угрозы |

|

высокий уровень экономического роста макроэкономическая стабильность политическая стабильность проведение структурных реформ |

высокая зависимость политической и экономической стабильности от конъюнктуры на мировых рынках нефти отсутствие согласованной и целенаправленной политики привлечения ПИИ слабое инвестиционное законодательство |

3. Государственное регулирование иностранных инвестиций в России.

3.1. Меры по улучшению инвестиционного климата в России., Снижение административных барьеров и дебюрократизация экономики

Необходимость дебюрократизации экономики обсуждается практически на каждой встрече с представителями Правительства и деловым сообществом. Снижение административных барьеров для входа на рынок и создание равных конкурентных условий повысит уровень рыночной конкуренции, даст толчок развитию малого и среднего бизнеса, позволит рыночными методами перераспределить трудовые ресурсы из неэффективных предприятий в более эффективные и востребованные секторы экономики.

- Система регистрации юридических лиц. ФЗ «О государственной регистрации юридических лиц», ФЗ «О внесении изменений и дополнений в Уголовный кодекс Российской Федерации и Кодекс РСФСР об административных правонарушениях». Указанные законопроекты основаны на принципе единообразия и идее «одного окна» и предусматривают единый порядок регистрации юридических лиц, независимо от их организационно-правовой формы и сферы экономической активности, а также принципы ведения единого государственного реестра юридических лиц.

- Защита прав собственников и инвесторов.

В области защиты прав собственников и инвесторов наметились обнадеживающие сдвиги, как со стороны государственного подхода к этой проблеме, так и в вопросе заинтересованности собственников и менеджеров в повышении капитализации компаний, нормализации отношений между собой и с владельцами внешнего капитала. Это можно расценивать как появление в российском частном секторе действительно эффективных собственников, заинтересованных в реализации долгосрочных экономических проектов, выстраивании стабильных легальных связей со своими контрагентами, развитии своего бизнеса и его интеграции в мировую экономику.

- Совершенствование корпоративного управления.

Корпоративное право должно быть дополнено нормами, регламентирующими процедуры слияния и поглощения, процедуры выделения и разделения хозяйственных обществ в тех случаях, когда в результате этого формируются юридические лица с доминирующим собственником, механизмы интеграции (создания холдингов, финансово-промышленных групп и иных интегрированных бизнес-групп).

Также, требуется существенное усиление ответственности собственников за действия исполнительных менеджеров и за собственные решения по развитию подконтрольной корпорации, принятые на уровне собрания акционеров или совета директоров. Необходимо сформировать условия для поддержания баланса интересов между различными группами акционеров (собственников), в первую очередь — между доминирующими и миноритарными акционерами.

- Налоговая реформа.

Налоговая реформа затрагивает либерализацию амортизационной политики, снимает ряд существующих ограничений при отнесении на затраты отдельных расходов, связанных с извлечением прибыли и в значительной степени приближает порядок налогообложения доходов и расходов к порядку, установленному международными правилами бухгалтерского учета.

- Переход на международные стандарты учета.

Осуществление комплекса мероприятий по реформированию бухгалтерского учета в соответствии с принципами, содержащимися в международных стандартах финансовой отчетности, является в настоящее время одним из важнейших направлений деятельности Правительства Российской Федерации и требует внесения изменений в действующее законодательство.

- Вступление России в ВТО.

Внешнеэкономическая политика России сегодня во многом формируется под воздействием мирового рынка и международной конкуренции. Учитывая эти процессы, Россия готовится присоединиться к ВТО.

К настоящему времени завершен в целом первый, так называемый информационный этап процесса присоединения, и одновременно ведется обсуждение обязательств России по присоединению к многосторонним соглашениям ВТО, затрагивающим те или иные аспекты российского регулирования в области торговли и экономики.

- Таможенное регулирование и администрирование.

Направленность таможенной политики стимулирования притока инвестиций обеспечивается совершенствованием Таможенного тарифа Российской Федерации.

Планируется дальнейшее снижение ставок ввозных таможенных пошлин на технологическое оборудование, а также на отсутствующее в России сырье при сохранении необходимого уровня тарифной защиты готовых потребительских изделий. Это позволит создать благоприятные возможности для ввоза в Россию оборудования, комплектующих, полуфабрикатов и т.д. для организации современных, в том числе сборочных производств взамен ввоза готовой продукции.

- Реформирование банковской системы России.

Процесс преобразований в финансовом секторе России в существенной мере определяется ходом реформирования банковской системы. Органам регулирования деятельности кредитных организаций за последние два года удалось в целом решить задачу расчистки банковской системы от неплатежеспособных банков, сохранения жизнеспособного ядра банковской системы и восстановления возможностей кредитных организаций по предоставлению базового комплекса услуг. Так, в настоящее время доля финансово стабильных банков в активах действующих кредитных организаций составляет практически 90%.

Укрепление финансового положения банков стимулирует их постепенный разворот в сторону кредитования реального сектора экономики.

3.2. Основные направления структурной политики

В российской экономике есть сектора и отрасли, потенциально конкурентоспособные как на внутреннем, так и на мировых рынках. Первоочередные меры должны быть направлены на реализацию существующих конкурентных преимуществ (наличие незагруженных производственных мощностей, квалифицированного персонала, перспективных научно-технических разработок, высокого уровня платежеспособного спроса на продукцию) в перспективных секторах экономики. В указанной программе особое внимание должно уделяется формированию инфраструктуры экономики. В частности, необходимо предусмотреть:

- развитие транспортной инфраструктуры за счет интеграции

транспортных маршрутов России в континентальные транспортные коридоры, формирования логистических комплексов, стыкующих различные виды транспорта, усовершенствования процесса управления транспортной инфраструктурой, использования новых моделей техники;

- формирование новых и поддержанию существующих экспортных

направлений транспортировки нефти и нефтепродуктов;

- развитие телекоммуникационной и информационной автоматизированных информационных систем, в том числе в государственных

- стимулирование экспорто-ориентированных и импортозамещающих

производств с высокой степенью переработки за счет привлечения инвестиций, размещения государственных заказов, применения правовых механизмов защиты отраслей отечественной промышленности от неравных условий конкуренции со стороны зарубежных конкурентов;

- поддержка инноваций и научно-технической деятельности, за счет увеличения государственного заказа на научно-исследовательские и инновационные разработки, формирования законодательства о защите прав интеллектуальной собственности, снятия барьеров привлечения результатов научных разработок в хозяйственный оборот.

3.3. Системный подход к инвестированию

Добиться оживления инвестиционной активности и повышения эффективности капитальных вложений можно лишь при системном подходе к решению проблем финансово-инвестиционного комплекса в целом. Сущность действий финансово-инвестиционного комплекса состоит:

- а) в интеграции в единый комплекс финансовых и реальных инвестиционных процессов и потоков;

- б) во взаимодействии того или иного вида или в слиянии экономических субъектов финансирования и реального инвестирования;

в) во взаимосвязи (взаимопроникновении) или объединении

финансовых и реальных инвестиционных ресурсов.

Такое понимание финансово-инвестиционного комплекса включает одновременно и финансы в узком смысле слова (образование фондов денежных средств, как правило, на безвозвратной основе), и кредит. Роль государственного регулирования инвестиционного процессов рыночных условиях чрезвычайно высока.

Заключение

Одна из основных проблем, стоящих на пути реорганизации и модернизации российской экономики — привлечение иностранных инвестиций, и принимая во внимание существенное технологическое отставание российской экономики по многим областям, России крайне необходим иностранный капитал, который мог бы принести новые для России технологии и современные методы управления, а также способствовать развитию отечественных инвестиций, которые в состоянии сыграть огромную роль в экономическом подъеме страны. Иностранные инвестиции, поступающие в Россию, конечно, не решают главной проблемы восстановления инвестиционного процесса. Без значительных отечественных инвестиций невозможно перейти к экономическому росту.

Сегодня с уверенностью можно сказать, а так же это подтверждает опыт многих развивающихся стран, что инвестиционный бум в экономике начинается с прихода иностранного капитала. Создание собственных передовых технологий в ряде стран начиналось с освоения технологий, принесенных иностранным капиталом, но теперь эти страны сами являются экспортерами современных технологий.

Как показывает опыт ряда развивающихся стран, особенно латиноамериканских, что неблагоприятная ситуация для работы иностранных компаний внутри страны приводят к необходимости внешних государственных займов и возрастанию внешнего долга страны, причем, государственные займы как правило используются малоэффективно, огромные внешние долги начинают тормозить развитие экономики. Ко всему прочею, государственные займы являются способом для политического давления и причиной экономических уступок, в том числе в области защиты внутреннего рынка.

Своим влиянием на национальную экономику иностранный капитал может оказывать неоднозначные действия: с одной стороны, при правильном использовании иностранных инвестиций, страна быстрее преодолевает кризис, интегрируется в мировую экономику; с другой стороны, привлечение иностранного капитала накладывает определенные обязательства, создает различные формы зависимости страны — заемщика от кредитора. По этой причине многие страны предпочитают, прежде всего, инвестиции в технической помощи, направленной на углубление использования собственных ресурсов, повышения квалификации национальных кадров, а уже затем о привлечении инвестиций в виде кредитов, иными словами, сначала необходимо научиться эффективно использовать свои финансы, а затем принимать иностранный капитал в свою экономику.

Таким образом, восстановление инвестиционной деятельности в стране и переход к экономическому росту — сложная, многоплановая проблема, требующая объединения усилий всех участников этого процесса во главе с государством.

Литература

- Авдокушин Е. Ф. Международные экономические отношения: Учебник. — М.: Экономист, 2004.

- Киреев А. П. Международная экономика. В 2-х ч.- Ч.1. Учеб. пособие для вузов. — М. :Международные отношения, 2005.

- Мировая экономика: Учебник/ Под ред. Проф. А.С. Булатова, — М.: Юристъ, 2003.

- Оболенский В.П. Научно-техническая сфера России и её позиции на внешнем рынке// Внешнеэкономический бюллетень. 2003. № 9.

- Рогов В.В. Стратегические ориентиры российского экспорта// Внешнеэкономический бюллетень. 2003. № 2.

- Оболенский В. Россия в международном разделении труда: вечный поставщик энергоресурсов?// МЭ и МО. 2004. № 6.

- Рогов В.В. Экспортный потенциал России: состояние, ориентиры и условия развития// Внешнеэкономический бюллетень. 2004. №№ 5, 6, 7.

- Савин В.А. Значение экспорта энергоресурсов для экономики России// Внешнеэкономический бюллетень. 2004. № 12.

- Шишков Ю. Международное разделение производственного процесса меняет облик мировой экономики// МЭ и МО. 2004. № 10.

- Поляков В.В. Грозит ли мировой экономике хронический дефицит и скорое абсолютное истощение минерально-сырьевых ресурсов?// Внешнеэкономический бюллетень. 2005. № 1.

- Седов К.Б. Международная коммерческая деятельность России в сфере наукоемких услуг и технологий// Внешнеэкономический бюллетень. 2005. № 12.

- Шуйский В.П. Импорт зарубежных технологий// Внешнеэкономический бюллетень. 2005. № 9.

- Шуйский В.П. Основные направления рационализации импорта России// Внешнеэкономический бюллетень. 2005. № 1.

- Данилин А.М. Внешняя торговля России в 2004 году// Внешнеэкономический бюллетень. 2005. № 4.

- Кобрина И.А. Внешняя торговля России в 2005 году//Российский внешнеэкономический вестник. 2006. № 4.

- Спартак А.Н. Внешняя торговля России: этапы развития (послереволюционный период) // Внешнеэкономический бюллетень. 2004. № 12.

- Волынец-Руссет Э.Я. России нужна государственная концепция участия в международном технологическом обмене (на основе изобретений и ноу-хау) //Внешнеэкономический бюллетень. 2004. №№ 2, 5.

- Волынец-Руссет Э.Я. Эффективность применения изобретений, принадлежащих Российской Федерации//Внешнеэкономический бюллетень. 2004. № 11.

- Высокие технологии ХХI века//Внешнеэкономический бюллетень. 2004. № 6.

- Рогов В.В. Экспортный потенциал России: состояние, ориентиры и условия развития//Внешнеэкономический бюллетень. 2004. №№ 5, 6, 7.

- Оболенский В. Внешняя торговля России: темпы сверхвысокие, товарное наполнение прежнее// МЭ и МО. 2006. № 1.

- Ершов Ю.А. Россия и глобальная энергетическая безопасность// Российский внешнеэкономический вестник. 2006. № 9.

- Кобрина И.А. Внешняя торговля России в первой половине 2006 года// Российский внешнеэкономический вестник. 2006. № 9.

- Оболенский В.П. Россия в международном разделении труда: сохранение или обогащение специализации// Российский внешнеэкономический вестник. 2007. № 1.

- Епифанцев А.А. Проблема выбора стратегии продвижения российских товаров на зарубежные рынки // Российский внешнеэкономический вестник. 2007. № 8.

- Кобрина И.А. Внешняя торговля России в 2007 году// Российский внешнеэкономический вестник. 2007. № 11.

- Кобрина И.А., Седов К.Б. Внешняя торговля России услугами// Российский внешнеэкономический вестник. 2008. № 1.

- Кудров В. Экономика России в Европе и мире // Мировая экономика и международные отношения. 2007. № 5.

- Оболенский В.П. Позиции России на мировых рынках готовой продукции // Российский внешнеэкономический вестник. 2007. № 8.