Заключение………………………………………………………………………42

Список литературы……………………………………………………………..45

(пишите, обменяемся курсовыми, да и так просто пообщаемся)

Мировой опыт показывает, что налоговый механизм заключает в себе огромные возможности воздействия на развитие предпринимательской деятельности, динамику и структуру общественного производства, его размещение. Налоговые сборы и платежи являются основным источником формирования бюджета государства, т. к. любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих «подданных» в виде физических и юридических лиц. Из этих средств финансируются государственные и социальные программы, содержаться структуры обеспечивающие существование и функционирование самого государства.

Так же, с помощью налогообложения государство может вести экономическую политику: протекционистскую или, наоборот, ограничивающую, по отношению к отдельным отраслям и регионам, осуществлять антиинфляционные меры, противодействовать господству на рынке монополистов, изымать в бюджет сверхприбыль, образующуюся в результате монопольного роста цен. Налоговый механизм выполняет также функцию перераспределения доходов граждан, социальной защиты низших слоёв общества, выступает регулятором личных доходов населения страны.

Ответственность за сбор налогов с населения страны лежит на Государственной налоговой службы Российской Федерации. Качество её функционирования во многом предопределяет формирование бюджета страны. В тоже время эффективность работы налоговой службы определяется ещё и совершенствомдействующего налогового законодательства.

Переход экономики России на рыночные отношения потребовал создания более совершенной системы налогообложения предприятий и граждан. Неоспоримо, что опыт промышленно развитых стран имеет для нас немаловажное значение, но это не означает детального копирования модели налоговой системы, какой – либо страны. Огромное значение имеет также и изучение исторического отечественного опыта, который долгие годы сознательно умалчивался или оценивался заведомо неверно.

Глава I. История развития налогообложения., Каждый обязан платить законно

установленные налоги и сборы

статья 57 Конституции РФ

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Ф. Аквинский определял налоги как дозволенную форму грабежа. Ш. Монтескье полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит говорил о том, что налоги для тех, кто их выплачивает — признак не рабства, а свободы.

Дипломная работа единый налог на вмененный доход

... разработки новых и укрепления действующих эффективных налоговых режимов. Единый налог на вмененный доход (ЕНВД) – достаточно распространенная форма налогообложения хотя бы потому, что переход на этот режим обязателен для тех видов ... средняя численность населения, вовлеченного в предпринимательскую деятельность, с 2011 по 2013 годы снизилась на 674 410 человек. Так, если в 2012 году в стране было ...

Налоги применялись ещё на заре человеческой цивилизации. Их появление было связано с первыми общественными потребностями. Никакое государство не могло, и не может, обходиться без налогов со своих граждан. Французский писатель и историк Франсуа – Мари Вольтер однажды сказал: “Уплачивать налог – значит отдавать часть своего имущества, чтобы сохранить остальное”.

В развитии методов взимания налогов можно выделить три основных этапа. На начальном этапе – от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь сумму, которую желает получить, а сбор налогов поручает городу или общине. На втором этапе – XVI – нач. XIX вв. — в ряде стран возникает сеть финансовых учреждений и государство берёт часть функций на себя. Оно устанавливает квоту обложения, наблюдает за сбором налогов. На третьем, современном этапе – государство берёт в свои руки все функции установления и взимания налогов, т. к. правила обложения успели выработаться. Региональные органы власти играют роль помощников государства, имея ту или иную степень самостоятельности.

Итак, налоговая система возникла и развивалась вместе с государством. Ещё в XIII – XII до н. э. имеется упоминание о подушном налоге в Вавилоне. Примерно к этому же времени относится первые известия о поголовном налоге в Китае и на территории Персии. Ещё во времена первых династий фараонов взимался земельный налог в Египте.

В древнегреческих городах – полисах взимались налоги с граждан в размере одной двадцатой части их доходов, а иногда в размере десятины. Это помимо церковной десятины, взимавшейся в форме добровольных жертвоприношений. Были и акцизы в виде сборов у ворот города. Это позволяло концентрировать и расходовать средства на содержание наемных армий, на возведение укреплений вокруг городов – государств, на строительство храмов, водопроводов, дорог, на устройство праздников, раздачу денег и продуктов беднякам и на другие общественные цели. В то же время афиняне готовы были вносить добровольные пожертвования, а дань предпочитали получать с побежденных народов или с союзников. Но когда предстояли крупные расходы, то совет или народное собрание города устанавливали процентные отчисления от доходов.

В древнеримском государстве первоначально в мирное время налогов не было. Расходы по управлению городом были минимальны, поскольку магистры исполняли должности безвозмездно, порой вкладывая свои средства. Главную статью расходов составляло строительство общественных зданий. Эти расходы покрывала сдача в аренду общественных земель. Но в военное время граждане Рима облагались налогами в соответствии со своим достатком.

Определение суммы налога проводились каждые пять лет избранными чиновниками – цензорами. Граждане Рима делали цензорам заявление ос воём имущественном состоянии и семейном положении. Таким образом, закладывались основы декларации о доходах. С разрастанием римского государства и завоёвывания им новых территорий, происходили изменения и в налоговой системе. В колониях вводились коммунальные налоги и повинности. Как и в Риме, их величина зависела от размеров состояния граждан.

Система налогообложения в виде единого налога на вмененный доход ...

... организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан" . ... Налогового кодекса РФ освобождаются от следующих налогов: налога на прибыль; налога на имущество; единого социального налога (ЕСН); налога на добавленную стоимость (НДС). А для индивидуальных предпринимателей ЕНВД заменяет следующие виды налогов: налог на доходы ...

Длительное время в римских провинциях не существовало государственных финансовых органов, которые могли бы профессионально установить и взимать налоги. Римская администрация прибегала к помощи откупщиков, деятельность которых не могла контролировать должным образом. Результатом были коррупция, злоупотребление властью, а затем и экономический кризис. Стало очевидно, что появилась необходимость в реорганизации финансовой системы Римского государства. Во всех провинциях были созданы финансовые учреждения, осуществлявшие контроль за налогообложением. Были в значительной степени уменьшены услуги откупщиков, а там, где они сохранились, за их деятельностью устанавливался строгий государственный контроль. Была заново проведена оценка налогового потенциала провинций с целью более справедливого распределения налогов и увеличения их отдачи. Для этого были проведены обмеры каждой городской общины с её земельными угодьями. По каждому городу был составлен кадастр, содержавший данные о землевладельцах. Затем производилась перепись имущественного состояния граждан, которой руководили наместники провинций совместно с прокурорами, возглавлявшими финансовые учреждения провинций. Каждый житель был обязан в определённый день представить властям общины свою декларацию. Все налоговые документы хранились в финансовом органе и служили своеобразной базой для последующих переписей имущественного состояния населения (цензов).

Владелец земли должен был сам оценить свои доходы. Чиновник, контролирующий проведения ценза, имел полномочия уменьшить налог в тех случаях, когда в силу причин снижалась продуктивность хозяйства. Так, например, если часть виноградных лоз погибала или засохли маслины, то они на включались в сумму налога. Но если владелец вырубил виноградные лозы или оливковые деревья, то ему приходилось привести уважительные причины, по которым он это сделал. Иначе выкорчеванные растения учитывались в сумме налога.

Главным источником доходов в римских провинциях служил поземельный налог. В среднем его ставка составляла одну десятую часть доходов с земельного участка. Облагалась налогом и другая собственность: недвижимость, ценности, живность, рабы. Поскольку налоги взимались деньгами, собственники должны были производить излишки продукции, чтобы продавать их, и иметь живые деньги. Это способствовало расширения торгово-денежных отношений, увеличение процесса разделения труда, урбанизации.

Многие хозяйственные традиции Древнего Рима перешли к Византии. В ранневизантийскую эпоху до VII в. включительно существовал 21 вид прямых налогов: поземельный налог, подушная подать, налог на содержание армии. Налог на рекрутов (заплатив который можно было освободиться от воинской повинности).

Отсрочка и рассрочка уплаты налогов как элементы налоговой оптимизации: ...

... уплаты налогов и сборов может предоставляться в форме отсрочек и рассрочек, а также в форме инвестиционных налоговых кредитов [1]. Цель данного реферата заключается в том, чтобы раскрыть такие понятия, как отсрочка и рассрочка по уплате налога и ... предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода. Первые три этапа налоговой оптимизации происходят только один ...

Но обилие налогов не привело к финансовому процветанию Византийской империи. Наоборот, из-за чрезмерного налогообложения имело место сокращение налоговой базы, а далее, как следствие, финансовые кризисы, ослаблявшие мощь государства.

Позже стала складываться налоговая система Руси. Основным источником дохода княжеской казны была дань с подвластных князю племён и народностей. Дань уплачивалась деньгами – чаще всего арабскими монетами или натурой – мехами. Существовало также и косвенное налогообложение, в форме торговых и судебных пошлин. Особенно крупными источника дохода казны являлись торговые сборы, они возросли из-за присоединения к Московскому княжеству новых земель и, прежде всего, крупных торговых центров.

После татаро-монгольского нашествия основным налогом стал «выход», взимавшийся сначала баскаками — уполномоченными хана, а затем самими русскими князьями. «Выход» взимался с каждой мужской души и со скота. В результате , взимание прямых налогов в казну самого Русского государства было уже невозможным, поэтому главным источником внутренних платежей стали пошлины. Уплата «выхода» была прекращена Иваном III в 1480 г., после чего вновь началось создание финансовой системы Руси.

Несколько упорядочена финансовая система была в царствование Алексея Михайловича, создавшего в 1655 г. счетный приказ, деятельность которого позволила довольно точно определить государственный бюджет.

Надо заметить, что некоторый хаос финансовой системы в то время был характерен и для других стран.

Политическое н ение русских земель относится к концу XV века. Однако стройной системы управления государственными финансами не существовало ещё долго. Большинство прямых налогов собирал Приказ большого прихода. Однако одновременно с ним обложением населения занимались и территориальные приказы. В силу этого финансовая система России в XV — Х\/II веке была чрезвычайно сложна и запутана.

Эпоха Петра I характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, большого строительства, крупномасштабных государственных преобразований. Для пополнения казны изобретались все новые способы, вводились дополнительные налоги. Царь учредил особую должность — обязанность которых изобретать новые источники доходов казны.

В то же время Петром I был принят ряд мер, чтобы обеспечить справедливость налогообложения, равномерную р налоговых тягот. Тяжесть некоторых прежних налогов была ослаблена, причем в первую очередь для малоимущих людей. Для устранения злоупотреблений при переписи дворов введена была подушная подать.

При Петре I были образованы 12 коллегий, из которых четыре заведовали различными финансовыми вопросами: камер — коллегия, штатс контор — коллегия, ревизион — коллегия и — коллегия. Екатерина II преобразовала систему управления фина н сами. В 1780 году была созда на экспедиция о государственных доходах, в следующем году она разделилась на четыре самостоятельные экспедиции. Одна из них заведовала доходами государства, другая — расходами, третья — ревизией счетов, четвертая взыскиванием недоимок, недоборов и начетов. В 1802 году манифестом Александра I » Об учреждении министерств» было создано Министерство финансов и определена его роль. На протяжении XIX века главным источником доходов оставались государственные прямые и косвенные налоги.

Роль финансовых рынков в макроэкономической системе государства

... финансовой системы, в который интегрированы национальные финансовые рынки стран с открытой экономикой. Основная классификация финансового рынка - по видам обращающихся финансовых активов (инструментов, услуг). Выделяют следующие составляющие финансового рынка : кредитный рынок; рынок ценных бумаг (или фондовый рынок); валютный рынок; ...

Начиная с 1863 года с мещан вместо подушной подати стал взиматься налог с городских строений. Отмена подушной подати началась в 188 году.

Второе место среди прямых налогов занимал оброк. Это была плата казенных крестьян за пользование землей. Ставка оброка дифференцировалась по классам губерний.

Купечество платило гильдейскую подать — процентный сбор с объявленного капитала. Данный сбор был введен еще Екатериной II в 1775 году для купцов I, II и III гильдии вместо подушной подати. Он составлял I% от капитала, но за 50 лет вырос до 2,5% для купцов III гильдии и на 4% для купцов I и II гильдий. Размер капитала записывался По совести каждого «. Кроме того, действовала патентная система обложения торговли и промышленности. Были введены билеты на лавки, т. е. плата за каждое торговое заведение.

Кроме прямых государственных налогов функционировали земские местные ) сборы. Земским учреждениям предоставлялось право определять сборы с земли, фабрик, заводов, торговых заведений.

Среди косвенных налогов в прошлом веке крупные доходы Российскому государству давали акцизы на табак, сахар, керосин, соль, спички, прессованные дрожжи, осветительные и нефтяные масла и ряд других товаров. Значительными были поступления от производства и алкогольными напитками. Система акцизов, как и таможенные пошлины, имели отнюдь не только фискальный характер. Она обеспечивала государственную поддержку отечественным предпринимателям, защищала их в конкурентной борьбе с иностранцами.

Начало XX века для России ознаменовалось несколькими спадами в развитии экономики и налоговой системы. Так, например, октября 1917 года, основным источником доходов временной власти стала эмиссия денег, а местные органы существовали за счёт контрубации. Но эти явления не способствовали налаживанию национального хозяйства. Положение улучшилось, после перехода на новую экономическую политику.

В 70 — 80-е годы 20 века в западных странах распространилась и получила признание бюджетная концепция, исходя а я из того, что налоговые поступления являются продуктом двух осн овных факторов: налоговой ставки и налоговой базы. Рост налогового бремени может приводить к росту государственных доходов только до какого — то придела, пока не начнет сокращаться облагаемая налогом часть национального произв одства. Когда этот предел будет превышен, рост налоговой ставки приведет не к увеличению, а к сокращению доходов бюджета.

Во второй половине 80-х — начале 90-х годов XX века ведущие страны мира, такие, как США, еликобритания, Германия, Франция, Япония, Швеция и некоторые другие провели налоговые реформы, направленные на ускорение и накопление капитала и стимулирование деловой активности. В этих целях снижена ст а вка налога на прибыль корпораций.

Начало девяностых годов явилось периодом возрождения и формирования налоговой системы Российской Федерации, которое, в сущности, продолжается и по сей день.

Правительство России рассчитывает завершить налоговую реформу к концу 2001 года. Премьер считает, что принятые налоговые законопроекты «создадут основу для бюджета 2002».

Сегодня налоговая система призвана реально влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и одновременно служить барьером на пути социального обнищания низкооплачиваемых слоев

Контрольная работа: Налоговая политика и регулирование общей ...

... экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Цель контрольной работы - изучение теоретических основ и механизма формирования налоговой политики государства, регулирования общей суммы налоговых доходов в национальной экономике, ...

Итак, подытоживая всё вышесказанное можно сказать, что налоги появились не в одночасье, а постепенно и формировались вместе с государством. Поскольку налоги взимаются деньгами, собственники должны производить излишки продукции, чтобы продавать их, и иметь живые деньги. Что способствует расширению торгово-денежных отношений, увеличению процесса разделения труда. Следовательно, налоги можно назвать одним из рычагов регулирования национальной экономики государства и они играют очень важную роль в экономике государства.

Глава II. Общие понятия налоговой системы

2.1 Сущность и принципы налогообложения

Прежде всего, остановимся на необходимости налогов. Налоги появились с разделением общества на классы и возникновением государства, как «взносы граждан, необходимые для содержания… публичной власти…” [1] . В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, — чем больше функций возложено на государство, тем больше оно должно собирать налогов.

налогообложение

Денежные средства, вносимые в виде налогов не имеют целевого назначения. Они поступают в бюджет и используются на нужды государства. Государство не предоставляет налогоплательщику, какой-либо эквивалент за вносимые в бюджет средства. Безвозмездность налоговых платежей – это и есть их сущность.

Для того чтобы более глубоко вникнуть в суть налоговых платежей важно определить основные принципы налогообложения, которые сформулировал Адам Смит в форме четырех положений, четырех основополагающих, можно сказать, ставших классическими принципов, с которыми, как правило, соглашались последующие авторы. Они сводятся к следующему:

«1. Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т. е. соразмерно доходу, который он получает. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения.

2. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произведен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому…

3. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика…

4. Каждый налог должен быть устроен так, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства».

Принципы Адама Смита, благодаря их простоте и ясности, не требуют никаких иных разъяснений, они стали «аксиомами» налоговой политики.

Сегодня эти принципы расширены и дополнены в соответствии с духом нового времени. Современные принципы налогообложения получились таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов. Налог с дохода должен быть прогрессивным (то есть чем больше доход, тем больший процент от него уплачивается в виде налога).

Исследование налоговой политики на предприятии

... осуществлять единую экономическую и финансовую политику на всей территории страны. Доходы бюджетов Республики Казахстан, формируются в основном налогов в соответствии с её бюджетным и налоговым законодательством. Современная налоговая система РК базируется на ...

Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально (ставка налога одинакова для всех облагаемых сумм).

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Кроме того, схема уплаты налога должна быть доступна для восприятия налогоплательщика, а объект налога должен иметь защиту от двойного или тройного обложения.

2.2 Элементы налога

Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов, то есть определяют конкретные элементы налогов, к которым относятся:

объект налога — это имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога;

субъект налога — это налогоплательщик, то есть физическое или юридическое лицо, которое обязано в соответствии с законодательством уплатить налог;

- то есть доход, из которого выплачивается налог;;

налоговая льгота — полное или частичное освобождение плательщика от налога;

срок уплаты налога — срок, в который должен быть уплачен налог и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока.

правила исчисления и порядок уплаты налога ; штрафы и другие санкции за неуплату налога.

ставка налога — величина налоговых отчислений с единицы объекта налога. Ставка определяется либо в виде твердой ставки, либо в виде процента и называется налоговой квотой;

- Различают, твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки .

1. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода ( например, на тонну нефти или газа ).

2. Пропорциональные — действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины (например, действовавший в СССР до 1 июля 1990 г. налог на заработную плату в размере 13 % ) .

3. Прогрессивные — средняя ставка прогрессивного налога повышается по мере возрастания дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю.

Бюджетно-налоговая политика

... написанием курсовой работы была определена ее цель: изучение бюджетно-налоговой политики. В соответствии с поставленной целью были определены следующие задачи: 1. рассмотреть теоретические аспекты бюджетно-налоговой политики; 2. провести анализ бюджетно-налоговой политики Республики Казахстан; ...

4. Регрессивные — средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов.

В общих чертах можно сказать что прогрессивные налоги — это те налоги, бремя которых наиболее сильно давит на лиц с большими доходами, регрессивные налоги наиболее тяжело ударяют по физическим и юридическим лицам, обладающим незначительными доходами.

2.3 Способы взимания налогов

Налоги могут взиматься следующими способами:

1. Кодастровый — (от слова кодастр — таблица, справочник) когда объект налога разделён на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта. Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2. На основе декларации. Декларация — документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом получающим доход. Примером может служить налог на прибыль.

3. Этот налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. То есть до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

2.4 Виды налоговой системы

Существуют два вида налоговой системы — шедyлярная и глобальная.

В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части — шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше. В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах.

2.5 Функции налогов

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют четыре важнейшие функции:

Фискальная функция — обеспечение финансирования государственных расходов.

Регулирующая функция — государственное регулирование экономики.

Социальная функция — поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними

Стимулирующая функция

фискальную

Налоговая система Украины

... налогов и сборов, взимаемых в установленном Налоговым Кодексом порядке, составляет налоговую систему Украины. Налоговое законодательство Украины состоит из Конституции Украины Налогового Кодекса Таможенного кодекса Украины и других законов по вопросам таможенного дела международных договоров которыми регулируются вопросы налогообложения; ...

регулирующая

Социальная

стимулирующая

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

2.6 Виды налогов

Налоги бывают двух видов. Первый вид — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами . Второй вид — налоги на товары и услуги: налог с оборота — в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги . Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов. В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Прямые налоги в свою очередь делятся на личные и реальные . Личные налоги уплачиваются с действительно полученного налогоплательщиком дохода (прибыли).

Так, предприятия уплачивают налог с суммы прибыли, подсчитанной на основе полученной выручки и произведенных расходов. Эти налоги учитывают фактическую платежеспособность налогоплательщика. Реальными налогами облагается не действительный, а предполагаемый средний доход налогоплательщика, получаемый в данных экономических условиях от того или иного предмета налогообложения (недвижимой собственности, денежного капитала и т.п.).

Реальными налогами облагается прежде всего имущество, отсюда и их название (real (англ.) — имущество).

Во многих случаях невозможно определить доход, который получен от имущества либо вида деятельности, или проконтролировать правильность объявленного плательщиком дохода. Например, сложно проконтролировать водителя такси. В таких ситуациях установление платы за патент на перевозку людей в размере налога с предполагаемого дохода облегчит техническую сторону налогообложения.

Другой причиной взимания реальных налогов является стремление уравнять лиц, использующих имущество производительно и непроизводительно. Налогообложение доходов освободило бы от налогов лиц, использующих имущество, например земельный участок, только для отдыха.

В зависимости от использования налоги делятся на общие и специфические . Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды).

2.7 Стабильность и подвижность налогов

Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции. Неопределенность — враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска, по крайней мере, удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, а тем более — самих принципов налогообложения. Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству — и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы вносятся необходимые изменения.

Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности).

Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2-3 пункта или необходимость повышения на 2-3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, но вместе с тем не препятствуют эффективной предпринимательской деятельности.

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

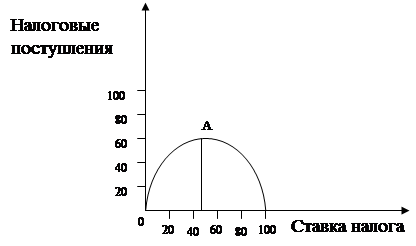

2.8 Кривая Лаффера.

Американские эксперты, во главе с профессором Лаффером, установили связь между ставкой налога и деловой активностью. В частности, было доказано, что при ставке подоходного налога выше определённого уровня (35%-50%) резко снижается деловая активность (на рисунке снижение показано дугой), так как предпринимательская деятельность становиться не выгодной, а более низкие ставки налогов создают стимулы к работе, сбережению.

Точка А – является пределом деловой активности.

Связь между ставкой подоходного налога и налоговыми поступлениями и получила название кривая Лаффера.

Исходя из вышесказанного, налоги — обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью. А налоговой системой является совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля.

Налог имеет объект, т.е. доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами и субъект налога, то есть физическое или юридическое лицо, налогоплательщик.

Все налоги делятся на два вида: прямые, которые взимаются непосредственно с владельца имущества, получателей доходов. И косвенные, взимающиеся непосредственно в сфере реализации или потребления товаров и услуг.

А также налоги выполняют роль некоторых функций:

Регулирующая, т.е., Стимулирующая, с, Распределительная,, Фискальная

С помощью налоговой политики, государство может в полной мере влиять на экономику страны, рыночные и денежно финансовые отношения, жизнь народа.

Безусловно, налогообложение в любой стране не может быть чем-то неизменным уже потому, что оно является не только фискальным механизмом, но и инструментом государственной политики, которая меняясь, обрекает на перемены и систему налогообложения. Ярким примером этого может служить Российская Федерация. Налоговую систему и налогообложение России мы рассмотрим в следующей главе.

Глава III. Налогообложение в Российской Федерации.

Переход экономики России на рыночные отношения потребовал создания системы налогообложения предприятий и граждан (юридических и физических лиц).

Принятие Верховным Советом Российской Федерации в 1991-1992 годах новых законов является продолжением и углублением важнейшего элемента экономической реформы в России.

Созданная целостная система налогообложения четко устанавливает перечень налогов, которые могут применяться на территории РФ, права и обязанности налогоплательщиков и налоговых органов, разграничены полномочия органов государственной власти различного уровня по введению налогов на соответствующей территории, установлению ставок налогов и льгот по ним.

Новизна налоговой системы России проявляется в следующем: они базируются на шаткой, но все же правовой основе, а не на подзаконных актах, как было раньше; становится стабильной, хотя и не в отношении всех налогов; пронизывает экономические отношения, связанные с распределением и перераспределением дохода, пусть не всегда справедливо; налоги и сборы начали вводиться и отменятся только органами государственной власти.

Налоговая система в нашей стране создается практически заново. Поэтому в ходе реализации налоговых законов возникает множество острейших проблем, касающихся взаимоотношений налогоплательщиков и государства, ответственности юридических и физических лиц за выполнение налогового законодательства, прав и обязанностей налоговых органов. Но эта система грешит тем, что для сбора налогов тратится очень большая сумма денег, происходит рост расходов и создаются условия для всяческого уклонения от уплаты.

По оценкам зарубежных экспертов, западные предприниматели ухитряются скрыть от налогообложения от 10 до 30% своих доходов. По мнению специалистов Государственной налоговой службы России, у нас эта цифра может быть и больше. В прошлом году налоговыми органами было выявлено и доначислено в бюджет 10,6 млрд. рублей (из них только по Москве — 1 млрд. 200 млн.).

Активность в поиске утаенных доходов едва ли снизится: до 10% средств, дополнительно взысканных в ходе проверок, поступает в фонд социального развития налоговой службы.

Принятый в России новый пакет законов о налогах воплотил в себе весь мировой опыт, что важно для страны, выходящей из экономического кризиса, отвечает в основном требованиям переходного к рыночным отношениям периода, имеет определенную социальную направленность. Бесспорно, он не лишен серьезных недостатков и просчетов, подвергается серьезной и нередко обоснованной критике со стороны налогоплательщиков и специалистов. Важно сопоставить новую налоговую систему России с налогами, действующими в разных зарубежных странах, так как переход к рыночной экономике немыслим без использования опыта западных государств наряду со всем лучшим, что имелось в нашей стране.

Законом «Об основах налоговой системы в Российской Федерации» предусмотрено введение трехуровневой системы налогообложения. Трехуровневые налоги функционируют в большинстве федеральных государств. В США это федеральные налоги, налоги штатов и муниципальные налоги. Помимо них имеются незначительные по ставкам и суммам налоги графств и специальных округов. В Германии федеральные налоги, налоги земель и местные дополняются незначительными суммами налогов, направляемых в бюджет органов управления Европейского экономического сообщества. Аналогичное строение налогов во Франции, Италии, Нидерландах, ряде других европейских и американских стран.

Это позволяет обеспечить возможность самостоятельного формирования бюджетов всем уровням управления при распределении некоторых налогов между ними. Налоговое регулирование осуществляется Министерством финансов, а его инструментом выступают федеральные налоги или некоторые из них.

Налоги в России впервые разделены на три вида:

Федеральные налоги: