В науке финансового менеджмента традиционно сложилась ситуация, при которой недостаточно уделяется внимания как западными, так и отечественными учеными-экономистами вопросам корпоративного налогового менеджмента. Отсутствует глубокая теоретическая проработка концептуальных вопросов налогового менеджмента, его периодизации, он не рассматривается как составная специфическая часть управления финансами организаций. Однако налоговый менеджмент оказывает непосредственное влияние на формирование финансовых ресурсов, стоимость организаций, поэтому требуется обобщение накопленных фрагментарных теоретических знаний и практического опыта по вопросам налогового менеджмента на уровне организаций.

Практика последних лет выявила объективную потребность разработки новых процессных подходов к налоговому менеджменту в рамках управления финансовыми ресурсами и денежными потоками хозяйствующих субъектов.

Необходимость изучения данной темы подтверждается стратегическим курсом осуществляемых экономических реформ, нацеленных на динамическое развитие всех форм предпринимательства и устойчивый экономический рост, а также проводимой в настоящее время в Российской Федерации налоговой реформой, которая в перспективе предусматривает существенное снижение налогового бремени.

Можно сделать вывод о необходимости рациональной и эффективной организации учета и планирования налоговых издержек организаций. Речь в данном случае идет о научно обоснованной и практически целесообразной системе налогового менеджмента (в частности, основной его составляющей – налоговом планировании), способной в той или иной мере сгладить риски, возникающие в связи с налогообложением хозяйственной деятельности организаций. Эффективная система налогового менеджмента в организациях способна выступить связующим звеном между различными стадиями и комплексами общеэкономического менеджмента организаций как тактического, так и стратегического.

Налоговый менеджмент оказывает глубокое воздействие на инвестиционную политику на макро- и микроэкономическом уровнях. Для стимулирования инвестиционной деятельности организаций, помимо изменения инвестиционного климата на макроуровне, необходима кардинальная перестройка системы управления российскими организациями, в том числе и в области налогового менеджмента.

Вопросы налогового управления явились предметом исследования многих российских и зарубежных ученых. Однако в основном ученые и практики обращаются чаще всего лишь к отдельным вопросам и элементам общей системы налогового менеджмента.

Статьи, исследования, по инвестиционному менеджменту и управлению проектами

... диплом, 1996 г. Теоретические положения управления проектом. Содержание функционального аспекта управления проектом. Определение эффективности и сравнение различных вариантов инвестиционного проекта. или FTP 2 Журнал ... решения и встать у истоков системой глобализации и упорядочения инвестиционных отношений, регулирования инвестиционного рынка. Никонова И.А., Шамгунов Р.Н., статья, 22 января 2004 ...

В то же время, нельзя не отметить значительный вклад в разработку проблем теории и организации корпоративного налогового менеджмента такими экономистами, как А.Ю. Казак, В.А. Кашин, Л.П. Павлова, Р.Г. Самоев,. М.В. Романовский, H.Е. Русакова, Т.Ф. Юткина и др. Вопрос о необходимости разработки основ государственного налогового менеджмента впервые был поднят С. В. Барулиным. Среди зарубежных исследований проблемы наибольший интерес для развития налогового менеджмента в России представляют, например, работы Д. Кэмпбелла, Е. Томсетта и Д. Джонсона.

Серьезные разработки в области налогового планирования выполнены Р.Ф. Галимзяновым, А. Горбуновым, С. Гуськовым, В.Я. Кожиновым, Т.А. Козенковой, А.Н. Медведевым, Д. Мельником, А.И. Погорлецким, Б.А. Рогозиным, Д.Н. Тихоновым, Д.Г. Черником и некоторыми другими. В многочисленных работах по данной проблематике приводятся различные дефиниции налогового планирования, определяются место налогового планирования в системе управления предприятием и роль различных структурных подразделений в налоговом планировании, проецируются различные модели и способы оптимизации и минимизации налогообложения.

В то же время, необходимо отметить, что проблема планирования налоговых платежей рассматривалась в основном с позиций практических рекомендаций руководителям, бухгалтерам, экономистам по налогам, разъясняющих методики законного снижения налоговых отчислений. Теоретическое обоснование принципов и методов, методологии и организации налогового менеджмента в системе общеэкономического и финансового управления на государственном (макроэкономическом) уровне и уровне отдельного предприятия обычно отходит на второй план, что представляется научно и практически необоснованным.

Без теории и методологии налоговый менеджмент не сможет в полной мере реализовать своего предназначения, а будет по-прежнему выступать лишь в роли инструмента минимизации налоговых платежей в краткосрочной перспективе.

Управление налоговыми платежами российскими предприятиями в современный период также требует своего научного развития. Корпоративный налоговый менеджмент должен стать одной из важнейших функций управления предприятием, которая, к сожалению, пока не имеет должного теоретического обоснования, а применяется на практике бессистемно и только в целях уменьшения налоговых платежей в бюджетную систему, используя зачастую и незаконные методы, не учитывая существующих функциональных взаимосвязей во внутренней организационной структуре предприятия.

Все вышеизложенное подтверждает актуальность темы настоящей работы и недостаточную степень разработанности проблемы, что определило цель и задачи исследования.

Целью настоящей работы является комплексная разработка системы подходов, форм, методов и механизмов организации корпоративного налогового менеджмента, а также рекомендаций по повышению эффективности налогового менеджмента.

Реализация поставленной цели потребовала решения следующих задач:

- раскрыть экономическое, содержание налогового менеджмента как рыночной системы управления налоговыми отношениями;

- определить и раскрыть элементы налогового менеджмента;

- построить основы организации корпоративного налогового менеджмента на российских предприятиях;

- рассмотреть способы уклонения от налогов и противодействия этому процессу;

- исследовать основы налогового планирования и оптимизации налогов предприятиями на законных основаниях;

- рассмотреть проблемы оптимизации налогов субъектами специальных налоговых режимов.

Предметом исследования выступают денежные отношения, складывающиеся в процессе управления налогами и налогообложением на уровне предприятий рыночными способами и методами.

Организация налогового менеджмента на предприятии

... мониторинга, внесения оперативных изменений в налоговый процесс. Налоговый менеджмент как система управления налогами состоит из структурных элементов, конкретизирующих ее функциональное предназначение: организация управления налоговым процессом; налоговое планирование; налоговое регулирование; налоговый контроль. Общепризнанно считается, что планирование, ...

Объектом исследования явилась система налогов на уровне предприятия, а также деятельность налогоплательщиков по корпоративному налоговому планированию.

Теоретической основой исследования послужили труды ведущих отечественных и зарубежных экономистов в области теории и практики налогообложения, управления налогами, налогового планирования и оптимизации налоговых платежей, а также законодательные акты Российской Федерации, Постановления Правительства России и другие нормативные акты, касающиеся исследуемых проблем.

Информационной базой исследования послужили отчетные данные ООО «Сармат». В работе также использовались материалы публикаций в специальных журналах, периодической печати и в сети Internet.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

Глава I. Теоретические основы построения общей системы налогового менеджмента

1.1. Понятие уклонения от уплаты и обхода налогов, минимизации

налоговых платежей, оптимизации налогов и налогового

планирования

В учебной и другой специальной литературе зачастую ставят знак равенства между такими понятиями корпоративного налогового менеджмента, как минимизация налоговых платежей, налоговая оптимизация, налоговое планирование. На самом деле их необходимо четко разграничить, поскольку данные понятия характеризуют близкие, но не равнозначные явления и процессы управления налоговыми потоками предприятия.

Довольно часто также можно встретить мнение, что целью управления налогами на предприятии является их минимизация. Это приводит к тому, что налоговое управление сводится лишь к деятельности организаций, направленной на простое сокращение своих налоговых обязательств, к сожалению, не только в теории, но и на практике. Вместе с тем корпоративный налоговый менеджмент как вид управленческой деятельности шире, многообразнее обычного стремления налогоплательщика минимизировать налоговые платежи. Налоговый менеджмент связан, прежде всего, с оптимизацией налоговых потоков и налоговым планированием.

Организацию, внедряющую методы налогового менеджмента, должна интересовать не столько сама по себе величина уплачиваемых налогов, сколько эффективность принимаемых решений по вложению высвободившихся в результате оптимизации налоговых потоков средств, т.е. результативность управленческих решений не только в поиске дополнительных источников доходов, но и в области налоговых расходов и вложения налоговой прибыли (полученной разницы между оптимизированными суммами налоговых доходов организации и ее налоговых расходов).

Налоговые платежи организации и пути их оптимизации (на примере ...

... и уплате того или иного налога. В соответствии с выше изложенным, цель курсовой работы – рассмотреть налоговые платежи и особенности их оптимизации. Актуальность темы исследования. В ... потребность в изучении влияния налоговой нагрузки, определила цели, задачи, объект, и предмет данного исследования. Целью дипломной работы является изучение налоговых платежей организации и разработка предложений

Это и есть оптимизация налогов, основанная на выборе эффективных решений. Поэтому целью корпоративного налогового менеджмента является оптимизация налогов, т.е. рациональная многовариантная минимизация налоговых платежей, получение на этой основе экономии, дополнительных налоговых доходов и эффективное их вложение в развитие предприятия и иные экономически обоснованные затраты. В принципе, минимизация и оптимизация преследуют одну цель — снижение налогового бремени налогоплательщиков, однако если минимизация замыкается в локальных ситуациях, то оптимизация носит системный характер, тесно связанный с критериальной оценкой вариантов и расходной политикой предприятия.

Оптимизация налогов осуществляется в процессе налогового планирования, налогового регулирования и внутреннего налогового контроля организацией. Важнейшая роль в оптимизации налоговых потоков отводится методам налогового планирования, которое в широком понимании включает и разработку налоговой политики организации, и методы налогового регулирования и налогового контроля, применяемые (предполагаемые к применению) налогоплательщиком. В самом общем виде в инструментарий налогового планирования входят методы налогового бюджетирования, использования налоговых льгот и других, не запрещенных законом способов минимизации налоговых платежей, применения трансфертного ценообразования и пробелов в налоговом законодательстве, реализации налоговой политики организации и налогового учета. Если оптимизация налогов — это цель корпоративного налогового менеджмента, то налоговое планирование — это комплекс методов, инструментов достижения цели налогового менеджмента. Налоговая оптимизация и налоговое планирование предполагают такую управленческую деятельность налогоплательщиков, которая позволяет не только снизить налоговое бремя в сиюминутной ситуации, но и обеспечить долговременную экономию на налогах, получить экономический эффект от ее вложения, избежать или снизить риск возможных штрафных санкций в перспективе.

Уменьшение налоговых выплат в результате их оптимизации и планирования должно вести к увеличению размера прибыли предприятия, а значит, и отвечать интересам владельцев, руководителей и работников предприятия. Однако эта зависимость не всегда бывает такой прямой и непосредственной. Сокращение одних налогов может привести к увеличению других, а также к налоговым санкциям со стороны контролирующих органов. Поэтому наиболее эффективным способом увеличения прибыльности является не механическое сокращение налогов, а минимизация бремени налогов на базе роста производства, продаж и доходности бизнеса, т.е. построения эффективной системы управления предприятием и принятия решений таким образом, чтобы оптимальной была вся структура бизнеса. Долговременность, устойчивость эффекта снижения налогового бремени могут быть обеспечены путем эффективного вложения средств в производство, развитие предприятия, в том числе и средств, высвободившихся от эффекта снижения налогового бремени. Оптимизация налогообложения и налоговое планирование должны строиться также и на поддержании налогоплательщиками своей ценовой конкурентоспособности на рынке, имея в виду, что большая часть налогов включается в продажные цены товаров и оплачивается потребителями.

Теоретические и правовые основы налогового планирования

... востребованности легитимных методов минимизации налоговой нагрузки и оптимизации налогообложения в правовом поле Российского государства. 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ 1.1 Понятие и содержание налогового планирования Отечественные и зарубежные источники под налоговым планированием понимают, прежде ...

Таким образом, говоря о корпоративном налоговом менеджменте, речь должна идти не о тактике минимизации налогов, а о стратегии оптимального управления налоговыми потоками и предприятием в целом.

Понятие уклонения и обхода налогов. Мировая и российская налоговая теория и практика достаточно четко выработали причины, которые побуждают налогоплательщиков к снижению своих налоговых обязательств.

Среди них выделяются нравственно-психологические причины, которые связаны с характером налоговых законов. Поскольку налоговое законодательство предусматривает зачастую налоговые льготы отдельным категориям налогоплательщиков, постольку фактические и потенциальные льготники оказываются в более выгодном положении по сравнении с другими налогоплательщиками и последние стремятся уровнять себя со льготниками. Однако следует отметить, что в последние годы в России последовательно проводится политика на сокращение налоговых льгот.

В современной России важнейшая причина необходимости минимизации налогов предприятиями связана с чрезмерным по сравнению с количеством благ, реально предоставляемых государством обществу, налоговым бременем, сформировавшимся в результате проведения в 1990-х гг. политики высоких налогов. Именно этот фактор породил практику массового ухода экономики в «теневой» (нелегальный) и «серый» (полулегальный) секторы.

Выделяются экономические факторы, вызывающие стремление налогоплательщиков к уменьшению налоговых платежей. Они делятся на факторы, которые зависят от финансового состояния налогоплательщика, и факторы, порожденные общей экономической конъюнктурой. Если финансовое состояние налогоплательщика нестабильно или он находится на грани банкротства, то минимизация налогов может стать единственным средством остаться «на плаву». Если финансовое состояние налогоплательщика стабильно, значение минимизации будет зависеть от величины экономии на налогах и степени риска быть привлеченными к ответственности в случае нарушения налогового законодательства. Экономические причины, порожденные общей экономической конъюнктурой, по-разному проявляются в периоды экономических кризисов в государстве и в периоды подъема экономики и расширения международного сотрудничества.

Известны также и технико-юридические причины, т.е. причины, вызванные несовершенством налогового законодательства, что в свою очередь связано со сложностью налоговой системы. Следует обратить внимание, что само налоговое законодательство зачастую дает налогоплательщику возможности оптимизации налоговых обязательств. Это обусловлено наличием в законодательстве налоговых льгот, различных ставок налогообложения, различных источников отнесения расходов и затрат, двусмысленности толкования положений в налоговых законах в связи с неучетом законодателем всех возможных обстоятельств, возникающих при исчислении или уплате налогов, нечеткостью и расплывчатостью формулировок налоговых законов.

В налоговой практике существуют различные пути (типы) минимизации налоговых платежей, связанные как с нарушением налогоплательщиками налогового законодательства, так и с законными методами уменьшения налоговых обязательств (снижения налогового бремени).

Первый путь — это нелегальное, незаконное уменьшение налогоплательщиком своих обязательств по налоговым платежам в нарушение налогового законодательства. Данный способ минимизации налогов называется уклонением от их уплаты. Он основан на сознательном использовании методов сокрытия доходов и имущества от налоговых органов, уводе бизнеса в «теневую» экономику, искажении бухгалтерской и налоговый отчетности, использовании фиктивных документов и других методов уклонения, что влечет за собой налоговую, административную и уголовную ответственность налогоплательщика и его руководителей.

Ответственность за нарушение налогового и бюджетного законодательства

... уплаты налогов. Поэтому юридическая ответственность за налоговые нарушения необходима с целью продуктивной работы налоговой системы страны в целом. 2) В отношении ответственности за нарушение бюджетного законодательства стоит подчеркнуть, что обязанность субъектов бюджетного ...

Таким образом, уклонение от уплаты налогов представляет собой способы уменьшения налоговых платежей, при которых налогоплательщик умышленно избегает уплаты налога (налогов) или уменьшает размер своих налоговых обязательств с нарушением действующего законодательства. При этом умышленным считается деяние (действие или бездействие), совершенное лицом, которое осознавало противоправный характер деяний, желало либо сознательно допускало наступление вредных последствий таких деяний. Критериями умышленности могут быть неоднократность совершения противоправных действий (налогового правонарушения) в течение одного налогового периода, наличие сговора и т.д.

Уклонение от уплаты налогов обычно связано со следующими умышленно незаконными действиями (бездействиями) налогоплательщиков: уклонением от постановки на учет, осуществлением незаконной предпринимательской деятельности, неуплатой или неполной уплатой налогов, сокрытием доходов и имущества, незаконным использованием налоговых льгот, непредставлением в налоговый орган документов, необходимых для исчисления и уплаты налогов, нарушениями правил учета, различного рода подменами, подлогами и жульничествами с документами, использованием цепочки третьих лиц или «подставных» организаций и др.

Подобные нарушения приводят к существованию «теневых», т.е. не подпадающих под контроль и учет государства, секторов и субъектов экономики. Среди некоторых последствий уклонения от уплаты налогов можно назвать следующие: снижение объема налоговых поступлений в бюджет; невыполнение различных социально-экономических программ из-за недостаточного бюджетного финансирования; подрыв основ рыночной конкуренции, поскольку «уклонист» оказывается в более выгодном положении по сравнению с добросовестным налогоплательщиком; неуплата или недоплата налогов одним лицом предполагает переложение общего налогового бремени на других налогоплательщиков, приводит к уменьшению возможностей государства для снижения налогового бремени, заставляет его искать дополнительные способы увеличения налоговых поступлений; усиление общей криминогенной обстановки в стране с соответствующим ростом расходов на аппарат власти и управления.

Уклонение от уплаты налогов может иметь отношение к налоговому менеджменту только в тех ситуациях, когда налогоплательщик под влиянием тех или иных обстоятельств вынужден нарушать закон, хотя сознает последствия этих нарушений и готов нести ответственность за содеянное.

Понятийный аппарат налогового менеджмента тесно связан с таким способом минимизации налоговых платежей, как обход налогов, который в свою очередь можно разделить на незаконный и законный.

Незаконный обход налогов близок к уклонению от налогов, но отличается от последнего неумышленным характером. Он предполагает противоправные деяния налогоплательщика, повлекшие уменьшение налоговых платежей или их неуплату вовсе, совершенные налогоплательщиком по неосторожности. При этом налоговое правонарушение считается совершенным по неосторожности, если лицо (налогоплательщик) не осознавало противоправного характера своих действий (бездействий) либо вредного характера последствий от таких деяний, хотя должно было знать и могло это осознавать. Критериями неосторожности могут быть разовость налогового правонарушения в течение одного налогового периода, отсутствие сговора и др.

Земельный налог, особенности и порядок исчисления налоговой базы, ...

... на отдельные сложности, связанные с администрированием земельного налога. Целью данной курсовой работы является изучение земельного налога, его особенности, а также порядка исчисления налоговой базы, расчет суммы налога и определение процедуры уплаты его в бюджет на примере ...

Уклонение от уплаты налогов вместе с их незаконным обходом составляет основную часть налоговых правонарушений, за допущение которых на налогоплательщиков (потенциальных или фактических) накладываются наиболее существенные штрафные санкции.

Существует другой, законный, путь (тип) минимизации налоговых платежей, основанный на использовании возможностей, предоставленных налоговым законодательством, путем корректировки своей хозяйственно-финансовой деятельности, методов ведения бухгалтерского и налогового учета, использования пробелов в законодательстве и т.д. Такие способы минимизации называются законным, легальным обходом налогов, который представляет собой действия (бездействия) налогоплательщиков по уменьшению налоговых обязательств, при которых они выводят себя из категории плательщиков налога (налогов) в целом или по отдельным объектам налогообложения по следующим причинам: деятельность лица по закону не подлежит налогообложению, налоговое законодательство разрешает такие действия или не запрещает данный способ занижения налоговой базы и др. Законный обход налогов связан с использованием установленных налоговых льгот и льготных налоговых режимов, с неточным, двусмысленным и неконкретным изложением отдельных положений законов о налогах, их несогласованностью между собой, с другими неналоговыми законами и нормативными актами ФНС России. Обход налогов позволяет налогоплательщикам, при необходимости, довольно успешно оспаривать в арбитражном суде претензии налоговых органов к выбранной предприятием налоговой политике.

Традиционно считается, что корпоративный налоговый менеджмент основан лишь на законных, легальных способах минимизации налогов, т.е. на законном обходе налогов (на использовании всех установленных налоговых льгот, применении специальных приемов уменьшения налоговых обязательств плательщиками законными способами без оснований для наложения штрафных санкций).

Однако такое оторванное от реальной действительности понимание налогового менеджмента неоправданно сужает границы и возможности управления организациями налоговыми потоками на основе альтернативного выбора решений.

Различия в законной и незаконной минимизации налогов (налогового бремени) состоят в том, что в первом случае действия налогоплательщика не повлекут налоговой ответственности, а во втором случае к налогоплательщику могут быть применены те или иные меры ответственности: штрафные санкции (штрафы) за налоговые правонарушения, пени, административные санкции (штрафы), уголовная ответственность. Поэтому при незаконных намерениях и деяниях налогоплательщик (реальный или потенциальный) сравнивает возможные к получению дополнительные налоговые доходы (экономию) от минимизации налогов с возможными штрафными санкциями, которые могут быть наложены на него. Если результат будет положительным (доходы больше штрафов), а риск быть пойманным незначителен, то и решение налогоплательщика об уклонении от уплаты или обходе налогов в нарушение налогового законодательства будет, скорее всего, в пользу таких способов их минимизации. В данном случае речь также идет о налоговом менеджменте в его специфических формах проявления.

Государственный налоговый менеджмент

... распределяющего в обмен на налоги общественные блага и ведущего свое финансовое хозяйство через макроэкономический «расчетный счет» – бюджет, государственный налоговый менеджмент принимает форму макроэкономического корпоративного налогового менеджмента. Сказанное не является основанием ...

Классификация и виды уклонений и обхода налогов (криминальные и некриминальные деяния).

С учетом особенностей законных и незаконных способов уменьшения налоговых выплат в налоговом праве различают налоговые правонарушения и налоговые преступления. Налоговые правонарушения — это противоправные деяния, виды, ответственность и производство по которым регламентируются нормами НК РФ. Налоговое преступление — это возникающее в определенных условиях в финансовой среде противоправное общественно опасное деяние, носящее характер преступления, объектом которого являются охраняемые уголовным законом отношения по поводу взимания налоговых платежей, а также осуществления контроля за своевременностью и полнотой их уплаты.

Для целей налогового менеджмента, исходя из тяжести содеянного, можно выделить некриминальные и криминальные обход и уклонение от уплаты налогов. Первые способы минимизации налоговых платежей могут быть включены в систему корпоративного налогового менеджмента, а вторые должны быть исключены из нее.

Некриминальные уклонение от уплаты и обход налогов это уголовно ненаказуемые деяния (действия, бездействия) субъекта налоговых отношений, направленные на избежание или снижение налоговых выплат в бюджетную систему посредством нарушения законодательства о налогах и сборах, влекущих применение к нарушителю мер налоговой ответственности (штрафных налоговых санкций), предусмотренных гл. 16 НК РФ, а также административных штрафных санкций, предусмотренных КоАП РФ (см. п. 2.8).

Данные деяния налогоплательщика не образуют состава налогового преступления, но влекут за собой наступление налоговой ответственности в соответствии с положениями налогового и административного законодательства.

Исходя из отраслевой принадлежности норм законодательства, которые нарушаются при уклонении от уплаты и обходе налогов некриминальными способами, можно выделить налоговые и таможенные правонарушения (при уплате налогов на таможне).

Некриминальными способами уклонения могут быть следующие умышленные или неумышленные деяния, не имеющие состава преступления (по критериям размера неуплаченных налогов, периодичности и др.): неправильное отражение операций в бухгалтерском и налоговом учете; занижение доходов и объектов налогообложения; нарушение сроков уплаты налогов; заключение фиктивных договоров, переоформление договоров и изменение их содержания после их исполнения; выплата санкций за несуществующие договорные нарушения; занижение стоимости ввозимых через таможенную границу товаров и соответственно занижение сумм НДС, подлежащих уплате на таможне, и т.д.

Криминальное уклонение от уплаты налогов предполагает совершение налогоплательщиком противозаконных социально и экономически опасных деяний (действий, бездействий), направленных на избежание уплаты налога или снижение его размера, нарушающих не только нормы налогового, но и уголовного законодательства (см. п. 2.8).

Криминальным способом уклонения от налогов является неуплата (недоплата) налогов в крупных и особо крупных размерах, совершенная умышленно, неоднократно и в сговоре группы лиц, в том числе путем подделки документов, фальсификации данных бухгалтерского учета, неоприходования денег, поступивших в кассу предприятия за реализованную продукцию (работы «за наличку»), фиктивного приема на работу и других действий (бездействий).

Роль налогового менеджмента в корпоративном управлении

... организация полноценного налогового менеджмента. Чем выше налоговое бремя, тем эффективнее будут затраты хозяйствующего субъекта по организации налогового менеджмента, тем выше цена принимаемых управленческих налоговых решений (при условии их эффективности). Налоговый менеджмент выполняет специфическую функцию в системе управления ...

Учитывая, что для предприятия важен конечный результат, а именно экономия на налогах (какими бы способами она ни осуществлялась), в сферу корпоративного налогового менеджмента при определенных обстоятельствах (прежде всего с учетом степени риска уплаты налоговых санкций) можно включить некриминальные уклонение от уплаты и обход налогов. Безусловно, ни в коем случае нельзя поощрять такой способ минимизации налоговых платежей, но и нельзя закрывать на это глаза и делать вид, что такого явления не существует, тем более что порой отдельные виды некриминальной минимизации налогов более результативны, чем законные. Все вышесказанное схематично представлено на рисунке 1.

Из всего вышесказанного можно сделать вывод, что система налогового менеджмента является необходимым элементом управления фирмой, позволяющим оптимизировать налоговую нагрузку предприятия.

1.2. Экономическое содержание налогового менеджмента как

рыночной системы управления налоговыми отношениями

Налоговые платежи составляют весомую долю в финансовых потоках организаций. Зачастую от грамотного, профессионального решения, принятого с учетом налоговых последствий, зависят судьба бизнеса, возможности его роста и развития. Недоучет этой стороны финансовой деятельности организации, допущенные ошибки в расчетах по налогам с бюджетом оборачиваются тяжелыми финансовыми потерями. Российские реалии таковы (высокое налогообложение бизнеса, нестабильность налогового законодательства и т.п.), что результаты четко организованного корпоративного менеджмента не идут ни в какое сравнение с результатами общеэкономического и даже финансового менеджмента. На сегодняшний день вести бизнес, не просчитав, сколько принесет прибыли та или иная сделка и сколько потребуется при этом заплатить налогов, практически невозможно. Проблемы налогообложения, учета и управления налогами по значимости сравнимы, пожалуй, только с проблемами, возникающими непосредственно в ходе производственной или любой другой предпринимательской деятельности. Эта значимость выражается в конкретных суммах, которые отдаются государству. Налоговые платежи, охватывая всю производственную и хозяйственную деятельность организаций, входя во все элементы, определяющие состав цены, влияют на эффективность производства, а также являются важнейшим фактором при принятии бизнес — решения.

Налоги в идеале не должны влиять на выбор экономических решений предприятия, они не должны существенно менять философию бизнеса. На практике же налоги, являясь мощнейшим инструментом экономического регулирования, вторгаются в сферу стратегических решений, нередко вынуждая кардинально менять тактику действия компании. Серьезные решения никогда не принимаются без учета налогов и управления ими. На предприятиях всегда должны быть внутренние и внешние специалисты, основными функциями которых являются анализ и обеспечение деятельности данного предприятия с налоговой точки зрения. Даже если налоги не определяют основной стратегии предприятия, кто-то должен их своевременно и правильно исчислять, а также принимать меры по их оптимизации. Известная позиция налогоплательщиков «если не платить налоги становится невозможным, то надо платить как можно меньше» основана на праве всех субъектов хозяйствования уменьшать свои налоговые обязательства любыми, не запрещенными законом способами.

Корпоративный налоговый менеджмент как вид управленческой деятельности на предприятии все больше входит в практику хозяйственной жизни России, а налоговый менеджер организации (эксперт, консультант по налогам) становится все более значимой фигурой. В последнее время в России корпоративный налоговый менеджмент стал предметом деятельности многих аудиторских и консалтинговых фирм, работающих на договорной основе с налогоплательщиками.

Корпоративный налоговый менеджмент — это система управления налоговыми потоками коммерческой организации путем использования научно обоснованных рыночных форм и методов принятия управленческих решений в области налоговых доходов и расходов на микроуровне.

Корпоративный налоговый менеджмент как звено целостной системы налогового менеджмента имеет те же, что и последний, функциональные элементы, но со своими особенностями:

- организация процесса управления налоговыми потоками на предприятии;

- корпоративное налоговое планирование;

- корпоративное налоговое регулирование;

- корпоративный налоговый контроль (самоконтроль).

Организация корпоративного налогового менеджмента в широком смысле — это совокупность организационных форм и методов налогового планирования, налоговой оптимизации и налогового самоконтроля; в узком — это подготовка и создание условий для оптимизации налоговых потоков. Для организации управления налоговыми потоками на предприятиях используется организационная структура финансового менеджмента.

Управлением налоговыми платежами на большинстве российских предприятий занимается либо специалист финансового отдела (службы), либо (что нежелательно) бухгалтерия. Рационально, когда на предприятии, в его финансовой службе (а в крупных холдинговых структурах — в специально созданной налоговой службе) налоговыми потоками занимаются специалисты — налоговые менеджеры. В их обязанности входит:

- участие в разработке регламентирующих документов компании, устава и различных положений;

- разработка и обоснование применения эффективного налогового режима;

- создание и поддержание информационной базы по налоговому законодательству;

- участие в обосновании системы договоров и контрактов;

- разработка корпоративной налоговой политики и налогового бюджета;

- осуществление корпоративного налогового планирования, прогнозирования и бюджетирования;

- разработка корпоративного налогового регулирования;

- осуществление внутреннего налогового контроля, анализ налогообложения компании;

- обеспечение выполнения внешнего налогового контроля (своевременное и полное представление документации налоговым органам);

- осуществление налогового производства (своевременная постановка на учет в соответствующие органы и перерегистрация, разработка налогового календаря и регулирование платежей по отдельным налогам, взаимодействие с местными налоговыми и финансовыми органами по налоговым льготам и другим налоговым вопросам);

- выполнение организационно-методической работы в области налогообложения в своей организации;

- другие вопросы.

При рассмотрении процессов налогового менеджмента на предприятии довольно сложно отделить процессы планирования и регулирования в связи с их тесной взаимосвязью. Поэтому основные методические направления налогового планирования и регулирования рассматриваются в совокупности как единое целое, как налоговая оптимизация, т.е. оптимизация корпоративных налоговых доходов, расходов и прибыли путем налогового бюджетирования и других форм и методов корпоративного налогового планирования и регулирования.

Корпоративный налоговый контроль представляет собой систематическую деятельность, направленную на организацию самоконтроля (наблюдения, проверки менеджерами правильности начисления и уплаты налогов, движения входящих и исходящих налоговых потоков, эффективности использования налоговой прибыли, а также выявление и устранение налоговых ошибок до проверки со стороны налоговых органов).

Организация и реализация по элементам полноценного корпоративного налогового менеджмента создают возможность решения субъектами хозяйствования ряда проблем, которые не всегда удается решить в рамках других типов управления и видов менеджмента:

- получить дополнительный инструментарий для использования текущих и будущих благоприятных налоговых, финансовых и иных условий;

- более полно учесть изменения внешней среды;

- стимулировать участников налогового менеджмента с учетом результатов принятых управленческих решений, создать предпосылки для повышения классности и квалификации менеджеров;

- обеспечить более рациональное распределение и использование различных видов ресурсов хозяйствующего субъекта;

- повысить при минимальных затратах финансовую устойчивость и стоимость предприятия.

Важным критерием решения вопроса о необходимости организации хозяйствующим субъектом корпоративного налогового менеджмента является уровень налогового бремени. Если удельный вес налогов не превышает 15 % НДС предприятия, то потребность в налоговом планировании и оптимизации минимальная; при более высоких значениях уровня налогового бремени необходима организация полноценного налогового менеджмента. Чем выше налоговое бремя, тем эффективнее будут затраты хозяйствующего субъекта по организации налогового менеджмента, тем выше цена принимаемых управленческих налоговых решений (при условии их эффективности).

1.3. Основные направления оптимизации налогов организациями в

рамках корпоративного налогового менеджмента

Способы оптимизации налогов. Способы налоговой оптимизации разнообразны по своей природе. Наиболее популярные из них представлены на рисунке 2 (Приложение А).

Рассмотрим эти методы более подробно. Суть метода замены отношений заключается в том, что предприятие при юридическом оформлении хозяйственных отношений со своими контрагентами выбирает гражданско-правовую норму с учетом налоговых последствий ее применения. Иными словами, одни хозяйственные правоотношения, налогообложение результатов которых происходит по повышенным ставкам, заменяются на другие близкие, однородные правоотношения, имеющие льготный режим налогообложения, при этом экономическая сущность хозяйственной операции остается неизменной. Необходимо отметить, что заменяться должны именно правоотношения (весь комплекс прав и обязанностей), а не только формальная сторона сделки, то есть замена не должна содержать признаков мнимости или фиктивности, в противном случае сделка может быть признана недействительной.

Например, замена внутрироссийского договора на Договор экспорта продукции позволяет перейти на обложение НДС реализации товаров в режиме экспорта по ставке 0 %.

При замене договора купли-продажи основного средства на договор лизинга основное средство должно учитываться на балансе лизингополучателя. Выгоды: можно применить повышающий коэффициент к норме амортизации; лизинговые платежи, направляемые на выкуп основного средства, можно включать в расходы, учитываемые в целях налогообложения.

В случае замены разовых стимулирующих выплат премиями по результатам работы, предусмотренными положением предприятия по системе оплаты труда, выплачиваемые премии подлежат отнесению на расходы, принимаемые для целей налогообложения прибыли.

Метод разделения отношений, как и метод замены, также основывается на принципе диспозитивности в гражданском праве, но в данном случае происходит не замена одних хозяйственных отношений на другие, а разделение одного сложного отношения на ряд простых хозяйственных операций, хотя первое может функционировать и самостоятельно.

Например, отношения по поводу реконструкции здания целесообразно разделить на собственно реконструкцию и капитальный ремонт, поскольку затраты на капремонт в отличие от реконструкции, расходы на которую увеличивают стоимость основного средства и производятся за счет чистой прибыли и других средств предприятия, относятся на себестоимость продукции и уменьшают налогооблагаемую базу по налогу на прибыль.

При разделении договора купли-продажи имущества на собственно договор купли-продажи и договор на оказание информационно-консультационных услуг сумма, уплаченная по второму договору, единовременно относится на себестоимость продукции. Выгоды: уменьшается стоимость имущества и налог на имущество; в части услуг расходы списываются единовременно, а не через амортизацию в течение нескольких лет.

Метод отсрочки налогового платежа основывается на том обстоятельстве, что срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом (месяц, квартал, год).

Метод прямого сокращения объекта налогообложения преследует цель избавиться от ряда налогооблагаемых операций или имущества и при этом не оказать негативного влияния на хозяйственную деятельность предприятия. Среди прочего могут использоваться:

- сокращение объекта налогообложения при совершении операций купли-продажи и мены путем занижения (завышения) стоимости товаров (работ, услуг) с учетом положений ст. 40 НК РФ (до 20 % уровня цен по идентичным или однородным товарам);

- сокращение объекта обложения по налогу на имущество путем проведения инвентаризаций, по результатам которых списывается имущество, пришедшее в физическую негодность, или морально устаревшее имущество;

- сокращение стоимости налогооблагаемого имущества путем проведения независимым оценщиком переоценки стоимости основных средств в сторону снижения (повышения для обложения налогом на прибыль).

Метод делегирования налоговой ответственности предприятию-сателлиту заключается в передаче ответственности за уплату основных налоговых платежей специально созданной организации, деятельность которой призвана уменьшить фискальное давление на материнскую компанию всеми возможными способами. Данный способ минимизации налоговых отчислений наиболее часто используется при планировании налога на прибыль.

Использование метода применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков стало возможным благодаря установлению особых режимов налогообложения: для отдельных отраслей, видов деятельности (сельское хозяйство, телекоммуникации, научно-исследовательские и опытно-конструкторские разработки и др.), наиболее нуждающихся в государственной поддержке для обеспечения роста экономики и экономической безопасности страны; отдельных групп налогоплательщиков (организации, занятые в сфере малого бизнеса, инвесторы в порядке соглашений о разделе продукции при разработке полезных ископаемых); отдельных территорий (районы Крайнего Севера, свободные экономические зоны, технопарки и т.п.), организаций, участвующих в решении социальных вопросов (трудоустройство инвалидов, оказание благотворительной помощи некоммерческим организациям и нуждающимся индивидуумам, помощь в проведении спортивных мероприятий и др.); предприятий, ориентируемых на экспорт, и других субъектов.

Метод смены юрисдикции сбытового управления или центра принятия управленческих решений предприятия в виде учреждения самостоятельного юридического лица либо перенос самих производственных мощностей в пользу зоны льготного режима налогообложения базируется на праве субъектов РФ самостоятельно, в рамках установленных НК РФ пределов, устанавливать конкретные ставки региональных и местных налогов (по налогу на прибыль, налогу на имущество организаций, земельному налогу) и льготных режимов налогообложения определенных территорий Российской Федерации (закрытые административные территориальные образования).

Перечисленные методы в большинстве сепаративны (не взаимодействуют в комплексе друг с другом) и краткосрочны. Наиболее эффективно такое сочетание методов налоговой оптимизации, которое позволяет предприятию достичь поставленных целей (рост продаж, прибыли и др.) в наиболее короткий промежуток времени с наименьшими затратами с учетом долговременной перспективы экономического роста и финансовой стабильности организаций.

Налоговое бюджетирование и налоговый бюджет организации. В корпоративном налоговом менеджменте особое значение имеет бюджетирование, в ходе которого прогнозируются суммы налоговых платежей в планируемом периоде. Без налогового бюджетирования сложно добиться реальности и эффективности общего бюджетирования предприятия.

Налоговое бюджетирование представляет собой результирующую часть корпоративного налогового планирования, регулирования и контроля, а также комбинированный способ оптимизации налоговых потоков хозяйствующим субъектом. Налоговое бюджетирование основано на выборе оптимальных решений в области налоговых доходов и расходов с целью получения максимума налоговой прибыли с последующим принятием решений по её эффективному вложению (использованию).

Конечной целью налогового бюджетирования является обеспечение долгосрочной финансовой стабильности организации. Результаты корпоративного налогового бюджетирования должны отражаться в разрабатываемом организацией налоговом бюджете.

В налоговом бюджете организации фиксируются результаты налоговой оптимизации. Модель такого налогового бюджета, его структура и варианты возможных управленческих решений представлены на рисунке 3 (Приложение Б).

В налоговом бюджете отражаются все возможные налоговые доходы и расходы организации, определяется общий налоговый результат управления налоговыми потоками и намечаются адекватные решения о продолжении мер налоговой оптимизации или о рассмотрении иных ее вариантов. Налоговый бюджет необходим организации для оптимизации налогов и формирования платежного налогового календаря, дальнейшей оптимизации финансовых параметров (потоков) компании и эффективного управления ими. Аналитический налоговый бюджет не менее важен, чем плановый (оптимизированный) бюджет. Он необходим для анализа и контроля соблюдения запланированных параметров планового налогового бюджета, выявления ошибок, просчетов, узких мест и их устранения.

Формирование корпоративного налогового бюджета — достаточно трудоемкий процесс, зависящий от многих экономических, финансовых и налоговых параметров, а также от характера и агрессивности налоговой политики организации. Необходим большой массив плановой, отчетной и оперативной информации обо всей хозяйственно-финансовой деятельности, заключаемых договорах, планируемом объеме налоговых начислений и налоговых платежей в целом и по видам налогов, с налогообразующими параметрами и предполагаемой задолженностью организации перед бюджетом (включая реструктуризированную задолженность).

Тем не менее, грамотно поставленное налоговое бюджетирование принесет организации существенный финансовый эффект.

Таким образом, налоговый бюджет организации представляет собой оптимизированный на альтернативной основе результирующий свод налоговых доходов (экономии на налогах) и расходов организации (затрат, связанных с организацией налогового менеджмента, налоговым планированием, оптимизацией и самоконтролем), нацеленный на получение максимально возможного объема налоговой прибыли и эффективное ее использование.

Корпоративный налоговый бюджет должен составляться по мере необходимости — раз в месяц, квартал, год, возможно, на среднесрочную перспективу — и анализироваться налоговыми менеджерами. Данный документ не является отчетным и предназначен для внутреннего пользования и внутрифирменного управления, поскольку несет в себе коммерческую тайну организации.

В процессе налогового бюджетирования предприятия могут составлять отдельные бюджеты в разрезе каждого из уплачиваемых налогов или бюджеты по группам налогов (например, отдельно бюджет налогов, относимых на затраты, отдельно бюджет косвенных налогов и т.д.).

Для крупных компаний холдингового типа целесообразно составлять налоговые бюджеты каждой структуры и общий налоговый бюджет всей консолидированной группы в целом. Решение о формировании налогового бюджета принимается с учетом специфики деятельности и размера предприятия.

Корпоративное налоговое бюджетирование тесно связано с бюджетированием, которое включает бюджетирование начисления налогов, налоговых платежей и налоговой задолженности.

1. Бюджетирование начисления налогов. Для расчета суммы начисления налогов в плановом периоде используют следующие исходные данные:

- планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т.д.);

- налоговое законодательство (его изменения, касающиеся объектов налогообложения, порядка расчета налоговой базы, налоговых ставок, порядка и сроков уплаты налогов, налоговых льгот);

- прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т.п.).

Расчет начисляемых налогов в общем виде производится по формуле (1):

Нн = (Н Бр — НБН )СН — ЛН , (1)

где Н Н — начисленный налог;

Н Бр — рассчитанная налогооблагаемая база;

Н Бн — налогооблагаемая база, не облагаемая налогом;

С н — ставка налога;

Л н — льготы по налогу.

2. Бюджетирование налоговых платежей. После определения начислений по налогам производится расчет налоговых выплат для составления графиков расчетов с бюджетом и формирования бюджета движения денежных средств организации.

Налоговые платежи рассчитываются по формуле (2):

Нв = Нн – Ан + Вр + Аб, (2)

где Нв — выплаты по налогам;

- Нн — начисленные налоги;

- Ан — авансы по налогам, ранее уплаченные;

- Вр — выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов;

- Аб — авансы по налогам в счет будущих периодов.

3. Бюджетирование налоговой задолженности осуществляется для составления прогнозного баланса движения денежных средств по следующей формуле (3):

3 = Зн + Нн — Зр — Нв, (3)

где 3 — задолженность по налогам на конец периода;

- Нн — налоги начисленные;

- Зр — реструктуризированная задолженность;

- Нв — выплаты по налогам;

- Зн — задолженность по налогам на начало периода.

Полученные в результате расчетов параметры бюджетирования налоговых обязательств имеют самостоятельное значение и используются для планирования налоговых доходов (экономии на налогах) организации в составе ее налогового бюджета.

Способы оптимизации налогов с использованием методов налогового учета в налоговой политике организации. Налоговая политика организации формируется руководителем предприятия на основе положений ведения налогового учета, отраженных в гл. 25 и других главах НК РФ. Налоговая политика организации — это выбранная совокупность способов ведения налогового учета путем первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственно-финансовой деятельности на основе применения принципов налогового учета.

К способам ведения налогового учета относятся методы группировки и оценки фактов хозяйственно-финансовой жизни, списания стоимости активов, определения налогового учета реализации продукции, доходов и расходов, приемы организации документооборота, инвентаризации, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

При формировании налоговой политики организации по конкретному вопросу ведения налогового учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования налогообложения в Российской Федерации. Многовариантность учета показателей деятельности хозяйствующего субъекта как раз и позволяет использовать налоговую политику в целях налоговой оптимизации. С точки зрения налоговой оптимизации важно обращать внимание на следующее: установление границ между основными и оборотными средствами, принятыми к учету; выбор метода оценки запасов товарно-материальных ценностей и расчета фактической себестоимости материальных ресурсов, списываемых в производство; способ начисления амортизации по основным средствам; способ группировки затрат и их включения в себестоимость реализованной продукции, работ, услуг; метод определения выручки от реализации продукции (товаров, работ, услуг).

Налоговая политика организации, являясь основным регулятором процесса организации налогового менеджмента, содержит названные выше способы оптимизации налогового портфеля предприятия посредством закрепления различных вариантов отражения в налоговом учете хозяйственных операций в краткосрочной перспективе.

Глава II. Организация корпоративного налогового менеджмента на российских предприятиях

2.1. Анализ структуры налоговых платежей организации.

Согласно учетной политике оптовая продажа автомобилей в ООО «Сармат» находится на общей системе налогообложения. Ежеквартально уплачивается:

— налог на прибыль в размере 24% от полученной прибыли, из них 6,5% идет в федеральный бюджет, 17,5% в региональный бюджет Новосибирской области. В случае получения убытка в отчетном периоде, он в полном объеме переносится на следующий период. Согласно ПБУ «Учет основных средств» от 30.03.2001 года, ст.259 НК РФ начисление амортизации происходит линейным способом согласно классификации основных средств утвержденной постановлением Правительства РФ от 01.01.2002 года №1.

- Земельный налог. По Новосибирской области налоговая ставка установлена на уровне 1,45%. Уплата происходит до 25 числа следующего месяца за отчетным периодом;

- ЕСН. Общая ставка 26%, с учетом отчислений в ФСС и ПФ;

- Налог на имущество организации. Налог уплачивается по авансовым платежам ежеквартально, налоговая ставка составляет 2,2% среднегодовой стоимости имущества.

Ежеквартально подается декларация по НДС. Учет реализованной продукции ведется по счет-фактурам. Налогооблагаемая база считается по счетам.

Ежегодно ООО «Сармат» выступает в виде налогового агента по уплате НДФЛ.

Учет ТМЦ ведется по фактически приобретенным ценам. Списание происходит по средним ценам, отпуск со склада на производство осуществляется по расходным накладным.

Учет затрат на продажу ведется по счету 44 «Расходы по продаже». Затраты собранные на 44 счете списываются в Дт счета 90.

Оплата труда производится по повременно-премиальной форме. Тем самым данные расходы уменьшают налогооблагаемую базу по налогу на прибыль.

Автомобили реализуются по ценам, установленным дистрибьютором ТД «Русские машины».

Проанализируем все предоставленные законодательством льготы по каждому из налогов на предмет их использования в практической хозяйственной деятельности и составляют затем детальный план использования льгот по выбранным налогам.

Согласно Уставу предметом деятельности ООО «Сармат» являются:

- оптовая и розничная торговля автотранспортными средствами, автомобильными деталями, узлами и принадлежностями;

- техническое обслуживание и ремонт автотранспортных средств;

- коммерческая деятельность на территории РФ и за рубежом, осуществление оптовой, розничной и комиссионной торговли продукцией производственно-технического назначения, промышленными и продовольственными товарами;

- организация транспортных перевозок для юридических и физических лиц (как на территории РФ, так и за рубежом);

- торгово — закупочная и снабженческо-сбытовая деятельность;

- посредническая деятельность на территории РФ и за ее пределами;

- осуществление торговой деятельности автомашинами отечественного и импортного производства, а также номерными агрегатами и автозапчастями к отечественным и импортным автомобилям и др.

Краткая экономическая характеристика предприятия приведена в таблице 1.

Показатели |

2006г |

2007г. |

Изменения +/- |

ТЕМП РОСТА, % |

|

1.Среднесписочная численность работников, чел. |

40 |

84 |

44 |

210 |

|

2.Среднегодовая стоимость ОФ, тыс. руб. |

2604,34 |

4404,09 |

1799,75 |

169 |

|

3.Среднегодовая стоимость остатков оборотных средств, тыс. руб. |

454 |

1864 |

1410 |

411 |

|

4.Выручка от реализации в сопоставимых ценах, тыс. руб. |

445044 |

656200 |

211156 |

147 |

|

5.Себестоимость, тыс. руб. |

424432 |

587651 |

163219 |

138 |

|

6.Прибыль от реализованной продукции, тыс. руб. |

5255 |

12476 |

7221 |

237 |

|

7.Затраты на 1 руб. реализованной продукции (п.5/п.4) |

0,95 |

0,9 |

-0,05 |

95 |

|

8.Фондоотдача на 1 руб. ОФ (п.4/п.2) |

171 |

149 |

-22 |

87 |

|

9.Фондовооруж-ть, тыс. руб./чел (п.2/п.1).

|

6510 |

5243 |

-1267 |

81 |

|

10.Производительность труда (п.4/п.1).

|

11126 |

7812 |

-3314 |

70 |

|

11.Рентабельность продаж %, (п.6/п.4).

|

1 |

2 |

1 |

200 |

Исходя из данных таблицы 1 и проведенных расчётов можно сделать следующие выводы:

1. Среднесписочная численность рабочих организации в 2007 году увеличилась на 44 человека. Это может трактоваться как производственная необходимость. В связи с расширением нового вида деятельности – оптовой торговли.

2. Среднегодовая стоимость ОФ по данным балансов в 2007 года и 2006 года увеличилась почти на 70% за счет ОС и в большей части за счет незавершённого строительства. Это является положительным фактором, характеризующим работу данного предприятия, так как расширение ОФ ведет к возможности расширения производственных мощностей. Общее отклонение составило за период 2006 – 2007 года 1799,75 тыс. руб. или 169 % роста.

3. Среднегодовая стоимость остатков оборотных средств в 2007 по отношению к 2006 году увеличилась за счет увеличения НДС 2305 тыс. руб. по приобретению товарно-материальных ценностей. Общее отклонение по среднегодовой стоимости остатков оборотных средств составило 1410 тыс. руб. или 411 % роста, это можно объяснить снижением денежных средств на расчетном счете.

4. Выручка от реализации в сопоставимых ценах увеличилась на 211156 тыс. руб. или 47 % от базисного года (2006).

Но этот факт пока ни о чем не говорит, в дальнейшем при рассмотрении других показателей мы увидим положительный эффект.

5. Себестоимость продукции в 2007 году увеличилась по отношению к 2006 году на 38%. Этот показатель говорит о том, что предприятие увеличила объемы продаж.

6. Прибыль от реализации продукции в 2007 году по отношению к 2006 выросла с 5255 тыс. руб. до 12476 тыс. руб., её отклонение составило 7221 тыс. руб., т.е. она выросла на 237%. Эти цифры наглядно показывают, что торговая деятельность в определённой степени уступает производительной, о чем говорили еще великие теоретики, такие как К. Маркс, Л. Вальрас, Н. Макиавелли.

7. Затраты на 1 руб. реализованной продукции снизились с 0,95 руб. до 0,9 руб. Что характеризует предприятие с положительной стороны.

8. Фондоотдача за период с 2006 по 2007 год снизилась со 171 руб. до 149 руб., т.е. на 22 руб. или 87%. Это произошло за счёт увеличения ОФ и увеличения выручки от реализации.

9. Фондовооружённость снизилась соответственно за счёт снижения ОФ в 2006 году по отношению к 2007 на 1267 тыс. руб./чел. или на 19%.

10. Производительность труда снизилась, хотя если посчитать сколько пришлось прибыли от реализации на каждого работника в прошлом году и в отчетном то результат будет противоположным производительности труда. В 2006 году 11126 тыс. на человека, а в 2007 году 7812 тыс. на человека соответственно.

11. Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза.

Вывод 1: из данных таблицы 1 видно, что себестоимость в 2007 году увеличилась на 38% или темп роста составил 138% по сравнению с базисным (2006) годом, что сыграло решающую роль в получении валовой прибыли (прибыли от реализации товаров, работ, услуг) в отчётном году, т.е. эти ОФ учитываются в балансе, но пока не задействованы в производстве или задействованы частично, поэтому фондовооруженность и фондоотдача уменьшилась.

Вывод 2: Из данных за 2006-2007 год мы видим, что увеличился штат работников на 44 человек, среднегодовая стоимость ОФ выросла на 69% или 1800 тыс. руб., заметно выросла выручка от реализации, на 47% по отношению к 2006 году. Очень сильно в 2007 году по отношению к 2006 изменилась себестоимость, увеличилась на 38%. Прибыль 2007 года по отношению к 2006 значительно увеличилась, руководство организации объясняет это завершением строительства нового здания.

Структура налоговых платежей будет нам необходима для дальнейших расчетов и анализа в области налогообложения предприятия.

Выделим налоговые платежи в отдельную сводную сравнительную таблицу 2. Структура налоговых платежей предусмотрена налоговым законодательством РФ. Организация лишь фиксирует документально свое согласие выполнять требования государства, в своей учетной и налоговой политике. Как излагалось выше, учетная политика является одним из инструментов оптимизации налогообложения.

Таблица – 2 Изменения в структуре налоговых платежей.

|

Виды уплачиваемых налогов |

2006 г., руб. |

2007 г., руб. |

Изменения +/-, руб. |

Темп роста % |

|

НДС |

3710160 |

10034820 |

6324660 |

270,47 |

|

ЕСН |

||||

|

Федеральный бюджет |

126963 |

727576 |

600613 |

573,06 |

|

Фонд социального страхования |

61365 |

241882 |

180517 |

394,17 |

|

Федеральный фонд обязательного медицинского страхования |

23277 |

134918 |

111641 |

579,62 |

|

Территориальный фонд обязательного медицинского страхования |

42321 |

231088 |

188767 |

546,04 |

|

Пенсионный фонд |

||||

|

На страховую часть трудовой пенсии |

280327 |

1450265 |

1169938 |

517,35 |

|

На накопительную часть трудовой пенсии |

39969 |

295372 |

255403 |

739,00 |

|

Транспортный налог |

— |

575 |

575 |

|

|

Налог на имущество |

57295 |

96890 |

39595 |

169,11 |

|

Земельный налог |

126202 |

217589 |

91387 |

172,41 |

|

Налог на прибыль |

650732 |

2198905 |

1548173 |

337,91 |

|

Чистая прибыль |

5250000 |

12476000 |

7226000 |

237,64 |

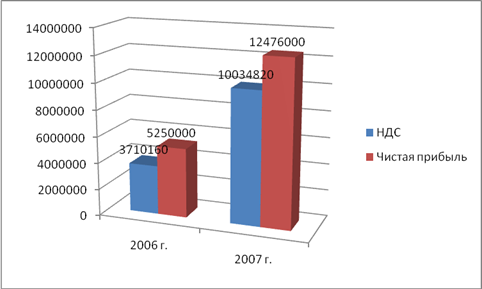

Таким образом, отделив налоги от других хозяйственных затрат, мы можем проанализировать их. Данная структура налоговых платежей ООО “Сармат” наглядно показывает превалирующие налоги, соответственно наиболее влияющие на хозяйственную деятельность организации, то есть оказывающие определённую налоговую нагрузку. Для большей наглядности составим структурную диаграмму.

Данная диаграмма показывает изменение структуры налоговых платежей в динамике за 2 года. Опираясь на данные можно сказать, что основная нагрузка на предприятие приходится со стороны НДС.

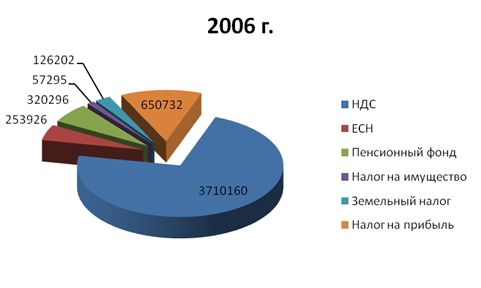

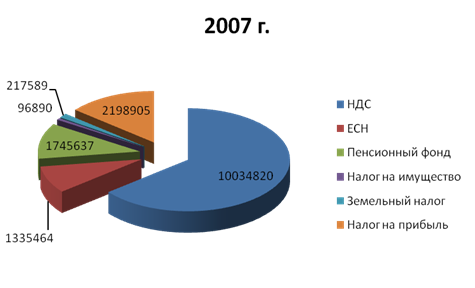

Для более наглядной иллюстрации представим секторные диаграммы по годам их исчисления.

Из данных диаграммы видно, что процентное соотношение НДС за два года изменилось, произошло его уменьшение в отношении других налогов. Резкий скачек налога на прибыль в 2007 году по отношению к другим налогам, объясняется увеличением прибыли.

2.2. Методика управления налогами на предприятии, расчет

налогового бремени.

Как уже упоминалось, целью разработки методики является не усовершенствование методов управленческого учета, а возможность управления налогами. Другими словами, управленческий учет не является самоцелью. Поэтому в основу предлагаемой методики наряду с методами управленческого учета положен еще ряд теоретических положений. Для того, чтобы сделать предлагаемую методику более понятной, введем три термина, которыми и будем пользоваться в дальнейшем.

Налоговая совокупность – это все налоги, уплачиваемые организацией в суммовом выражении (т.е. по абсолютной величине).

С практической точки зрения налоговая совокупность – это данные, которые содержатся в документах (расчетах, налоговых декларациях и др.), подаваемых в налоговые органы, а также те данные, которые еще не поданы в налоговый орган, но содержатся в налоговых регистрах организации. В свою очередь налоговая совокупность образованна двумя составляющими (ННС и ОНС).

ННС – это начисленная налоговая составляющая, т.е. та часть налоговой совокупности, которая подлежит уплате, но фактически еще не оплачена, причины могут быть разные, и подлежат отдельному анализу. Например, срок платежа по налогу еще не наступил, или отсутствуют денежные средства для уплаты налогов. ОНС – это оплаченная налоговая составляющая, т.е. та часть налоговой совокупности, которая фактически перечислена в бюджет.

Налоговая нагрузка на организацию – эта та часть налоговой совокупности, которая фактически должна быть выплачена организацией и не может быть перенесена на другие экономические субъекты или иным образом уменьшена, например, в результате применения налогового планирования, оптимизации налоговых платежей, другими доступными способами. Таким образом, налоговая нагрузка в абсолютном выражении меньше или равна налоговой совокупности.

Налоговое бремя организации – это та часть налоговой нагрузки, при которой деятельность организации перестает быть эффективной.

Необходимость корпоративного налогового планирования в решающей степени зависит от тяжести налогового гнета. Если налоги составляют более половины всех расходов хозяйствующего субъекта, тогда налоговое планирование принимает глобальный характер и становится важнейшим элементом всей управленческой работы в организации. По оценкам экспертов, если удельный вес налогов не превысил 15% общего дохода организации, то потребность в налоговом планировании минимальна — за состоянием налоговых платежей может вполне следить главный бухгалтер или его заместитель. При уровне налогового гнета в пределах 20-35% в мелких и средних фирмах целесообразна работа специалиста, а в крупных — группы специалистов, ориентированных исключительно на контроль за налоговыми обязательствами. В этом случае надзор за налогообложением следует осуществлять на уровне высшего руководства. Любой проект не должен внедряться без предварительной экспертизы специалистов, работающих в области финансового и налогового менеджмента.

На микроэкономическом уровне показатель налоговой нагрузки отражает долю совокупного дохода налогоплательщика, который изымается в бюджет. Показатель рассчитывается как отношение суммы всех начисленных налоговых платежей организации к объему реализации продукции (работ, услуг).

Расчет основан на Налоговом Кодексе РФ. В состав налогов входит: НДС, ЕСН, налог на прибыль, НДФЛ, взносы на обязательное социальное страхование от несчастных случаев и профзаболеваний.

Однако многие авторы считают, что в сумму налогов не включается налог на доходы физических лиц, поскольку он уплачивается работниками организации, а предприятие только перечисляет платежи.

Несмотря на то, что налоговое планирование достаточно сложно поддается ясному и формализованному описанию из-за того, что финансовая схема каждой сделки по своему уникальна, консультанты считают возможным перечислить основные факторы, оказывающие влияние на размер налоговой нагрузки:

- элементы договорной и учетной политики для целей налогообложения;

- льготы и освобождения;

- основные направления развития бюджетной, налоговой и инвестиционной политики государства, влияющие напрямую на элементы налогов;

- получение бюджетных ссуд, инвестиционного налогового кредита, налогового кредита, рассрочек и отсрочек по налогам и сборам;

- размещение бизнеса в оффшорах, в том числе в свободных экономических зонах, действующих на территории Российской Федерации.

Прежде, чем приступить к анализу необходимости введения на предприятии системы налогового менеджмента необходимо оценить и проанализировать величину налогового бремени на предприятиях.

Критическое осмысление имеющихся в экономической литературе подходов к определению содержания и обоснованию методики расчета налоговой нагрузки, а также рассмотрение основных факторов, влияющих на уровень налогового гнета, позволяют предложить методику определения налоговой нагрузки, разработанную Минфином России.

Совокупная налоговая нагрузка предприятия – это отношение всех начисленных налоговых платежей к выручке от продажи товаров (работ, услуг) за отчетный период, включая доходы от прочих поступлений.

ННорн = НП / (В + ВД)* 100%, (4)

где — ННорн — налоговая нагрузка на предприятие при применении общего режима налогообложения;

- НП – общая сумма всех начисленных налогов;

- В – доходы от реализации товаров (работ, услуг) и имущественных прав;

- ВД – внереализационные доходы.

Основываясь на данных бухгалтерского баланса (форма №1), отчета о прибылях и убытках (форма №2) и данных налоговых деклараций, рассчитаем совокупную нагрузку на предприятие.

Таблица – 3 Налоговые платежи

|

Налог |

Налогооблагаемая база, руб. |

Сумма налога за 2007 год, руб. |

Ставка |

|

Налог на прибыль |

9162101 |

2,198,905 |

24% |

|

Земельный налог |

15006139 |

217,589 |

1,45% |

|

Налог на имущество организаций |

4404089 |

96,890 |

2,2% |

|

НДС |

1,006,740 |

18% |

|

|

ЕСН |

13358903 |

3,473,315 |

26% |

|

Транспортный налог |

137*0,42 |

575 |

10% |

|

Итого начисленных налогов |

6,906,813 |

ННорн = 6906813/(644793208+0)*100% =0,010711671

Существенный недостаток такого расчета состоит в том, что он не позволяет определить влияние изменения структуры налогов на показатель налогового бремени. Рассчитанная по данной методике налоговая нагрузка характеризует только налогоемкость продукции (работ или услуг), произведенной хозяйствующим субъектом, и не дает реальной картины налогового бремени, которое несет налогоплательщик.

Согласно другой методике, на уровне предприятия налоговое бремя может быть определено как:

- отношение суммы выплаченных (начисленных) налогов и сборов к сумме выручки-нетто, операционных и внереализационных доходов предприятия. Этот показатель рассчитывается по данным обязательной бухгалтерской отчетности (формы № 1, 2, 4) и определяет сопоставимую эффективность налогообложения на предприятии. Недостатком данного показателя является структурная несопоставимость его базы расчета с соответствующим расчетом на макроуровне;

ННорн = 6906813/656200000=0,011

— отношение суммы выплаченных (начисленных) налогов и сборов к сумме добавленной стоимости. Данный показатель структурно сопоставим с показателями налогового бремени по экономике в целом. Его расчет возможен несмотря на отсутствие прямых данных о произведенной предприятием добавленной стоимости в обязательной отчетности.

ННорн = 6906813/31537708=0,22

Упрощенно расчет добавленной стоимости предприятия (ДС) может быть произведен в виде суммы следующих составляющих за отчетный период:

ДС = ФОТ + ЕСН + ПОФ + ПНП + ПР, (5)

где

ФОТ — оплата труда;

- ЕСН — единый социальный налог, начисляемый на фонд оплаты труда;

- ПОФ — потребление (амортизация) основных фондов, нематериальных активов и запасов;

- ПНП — прямые и косвенные налоги предприятия, выплачиваемые из ДС;

- ПР — балансовая прибыль.

Показатель налогового бремени предприятия (НБП) может быть рассчитан как по факту выплаты налогов (данные формы № 4), так и по факту их начисления (данные налоговых деклараций или данные бухгалтерского баланса о суммах задолженности перед бюджетом и фондами с учетом данных формы № 4):

НБП = (ПНП+ЕСН)/ДС. (6)

Фактические значения налоговой нагрузки (по фактам начисления или выплат налогов) сопоставляются с показателем номинальной налоговой нагрузки (бремени) предприятия, под которой понимается средневзвешенная налоговая ставка предприятия на рубль фактической выручки или добавленной стоимости предприятия.

С учетом изменений, произошедших в законодательстве (отмена ряда налогов с оборота), формула добавленной стоимости примет следующий вид:

ДС = А + (ОТ + ЕСН) + НДС + П, (7)

где ЕСН — единый социальный налог.

Таблица – 4 Экономические показатели ООО «Сармат» за 2007 год

|

Показатель |

Обозначение |

Значение |

|

Доходы от реализации (данные налоговой декларации по налогу на прибыль за 2007 год) |

В |

644793208 |

|

Внереализационные доходы (данные налоговой декларации по налогу на прибыль за 2007 год) |

ВД |

— |

|

Фонд оплаты труда (данные налоговой декларации по ЕСН за 2007 год) |

ФОТ (ОТ) |

13358903 |

|

Потребление основных фондов (амортизация) |

ПОФ (А) |

1222750 |

|

Балансовая прибыль |

ПР (П) |

12476000 |

ДС = 1222750 + (13358903 + 3473315) + 1006740+12476000=31537708.

Согласно методике А. Кадушкина и Н. Михайловой вводятся структурные коэффициенты:

- доля заработной платы в добавленной стоимости (включая начисления на заработную плату):

- Кот = (ОТ + ЕСН) / ДС; (8)

Кот =(13358903+3473315) / 31537708 =0,533717225

- удельный вес амортизации в добавленной стоимости:

- Ка = А / ДС; (9)

Ка = 1222750 / 31537708=0,038771048

- удельный вес добавленной стоимости в валовой выручке:

Ко = ДС / В (10)

Ко =31537708/656200000=0,048061122

В соответствии с действующей системой налогообложения организация уплачивает следующие основные налоги:

1) НДС (расчет производится по ставке 20%):

- НДС = ДС *18%/118% = 0,152542 ДС=0,153ДС; (11)

2) единый социальный налог:

ЕСН = ДС*26%/126%= 0,206349ДС х Кот=0,206ДС*Кот (12)

3) налог на доходы физических лиц:

- Нп=0,13*(1-0,26/1,26)*Кот*ДС= 0,1032 ДС х Кот;

- (13)

4) налог на прибыль:

Нпр = 0,24 * (1 — НДС — Кот — Ка) х ДС = 0,24 ДС х (0,847- Кот — Ка).

14)

Сумма основных налогов, уплачиваемых организацией, позволяет определить долю добавленной стоимости, расходуемую организацией на налоговые платежи, то есть налоговую нагрузку:

НН = НДС + ЕСН + Нп + Нпр. (15)

При подстановке коэффициентов формула примет следующий вид:

НН = ДС (0,153+0,206*Кот+0,1032*Кот+0,24*(0,847-Кот-Ка) =ДС*(0,356+0,07*Кот-0,24*Ка)=ДС*(0,356+0,07*0,534 -0,24*0,039) = 0,384*31537708=12110480.

Достоинством данной методики является то, что сумма налогов соотносится с добавленной стоимостью, то есть с источником дохода.

Общая зависимость между ставками налогообложения и налоговыми поступлениями выведена Артуром Лаффером (кривая Лаффера).

При этом существует некий уровень ставок (золотая середина), когда налоговые поступления в бюджет будут максимальными. Однако соответствие текущего уровня номинального налогового бремени значениям золотой середины кривой Лаффера остается открытым.

Методика определения налогового бремени на конкретное предприятие состоит в установлении соотношения между суммой уплачиваемых налогоплательщиком налогов и суммой полученного им дохода.

Согласно одной из методик налоговое бремя хозяйствующих субъектов оценивается как процентное отношение всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации. Для анализа динамики налогового бремени должен быть выбран такой показатель, который отражал бы действительный, и при том единый, источник уплаты всех налогов, вносимых предприятием в бюджеты всех уровней и во внебюджетные фонды.

Поэтому следующие показатели налогового бремени основаны на сопоставлении уплачиваемых хозяйствующими субъектами налогов и источников их уплаты.

Суть одной из существующих методик исходит из положения, что каждая группа налогов в зависимости от источника, за счёт которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени.

Общий знаменатель, к которому в соответствии с данной методикой приводится уровень тяжести налогового бремени хозяйствующего субъекта, представляет собой прибыль предприятия.

В данном случае используются следующие формулы определения уровня хозяйствующего субъекта:

Б р = ![]() , или (16)

, или (16)

Б р = ![]() (17)

(17)

где Бр – уровень налогового бремени;

Н п — налоги, уплачиваемые из прибыли;

Н с – налоги, относимые на издержки производства и обращения;

Н ф – налоги, относимые на финансовые результаты деятельности;

Н р – налоги, уплачиваемые из выручки предприятия;

П р – расчётная прибыль, включающая косвенные налоги и сумму затрат на производство и реализацию;

П ч – чистая прибыль, остающаяся после уплаты налогов.

Бр = 6906813/12476000=0,55

Эти показатели отражают то, какая часть расчётной прибыли изымается у налогоплательщика в форме налогов и каково соотношение суммарной величины уплаченных налогов и прибыли, остающейся в распоряжении налогоплательщика после уплаты этих налогов.

Следующий метод количественной оценки налогового бремени хозяйствующего субъекта определяется как соотношение созданной им и отдаваемой государству добавленной стоимости. Добавленная стоимость по своей сути является доходом предприятия и достаточно универсальным источником уплаты всех налогов. Этот показатель позволяет как бы усреднить оценку налогового бремени для различных типов производств и обеспечивает таким образом сопоставимость данного показателя для различных экономических структур.

Используется следующая формула:

Бр = ![]() (18)

(18)

где Н – сумма уплаченных фактически налогов, за исключением налога на доходы физических лиц;