В процессе инвестиционной деятельности инвестор неизбежно сталкивается с ситуацией выбора объектов инвестирования с различными инвестиционными характеристиками для наиболее полного достижения поставленных перед собой целей.

Большинство инвесторов при размещении средств выбирают несколько объектов инвестирования, формируя таким образом их определенную совокупность. Целенаправленный подбор таких объектов представляет собой процесс формирования инвестиционного портфеля.

Основная задача портфельного инвестирования — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые не остижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными харак ристиками. Таким образом, портфель ценных бумаг является тем инструмен том, с помощью которого инвестору обеспечивается требуемая устой чивость дохода при минимальном риске.

В данной курсовой работе рассматриваются понятие, цели формирования и классификация инвестиционных портфелей, формирование инвестиционного портфеля, стратегии управления инвестиционным портфелем. Также в работе показан процесс формирования инвестиционного портфеля на примере институционального инвестора.

1. ПОНЯТИЕ, ЦЕЛИ ФОРМИРОВАНИЯ И КЛАССИФИКАЦИЯ

ИНВЕСТИЦИОННЫХ ПОРТФЕЛЕЙ

Инвестиционным портфелем предприятияназывают сформированную в соответствии с инвестиционными целями инвестора совокупность объектов инвестирования, рассматриваемую как целостный объект управления. Основная задача портфельного инвестирования заключается в создании оптимальных условий инвестирования, обеспечивая при этом портфелю инвестиций такие инвестиционные характеристики, достичь которые невозможно при размещении средств в отдельно взятый объект. В процессе формирования портфеля путем комбинирования инвестиционных активов достигается новое инвестиционное качество: обеспечивается требуемый уровень дохода при заданном уровне риска.

Основной целью инвестиционной деятельности на предприятии, равно как и основной целью формирования инвестиционного портфеля, является обеспечение реализации его инвестиционной стратегии. Так, если инвестиционная стратегия предприятия нацелена на расширение деятельности (увеличение объема производства и реализации продукции или оказываемых услуг), то основные инвестиции будут направлены в инвестиционные проекты или в активы, связанные с производством, а имеющиеся (планируемые) вложения в прочие объекты (в ценные бумаги или банковские вклады) будут носить по отношению к ним подчиненный характер, что отразится, например, на сроках, объемах размещения.

Оценка эффективности управления портфелем паевого инвестиционного фонда

... портфеля и, соответственно, снижением рисков инвестора. Специфическим фактором, отрицательно влияющим на деятельность паевых инвестиционных фондов в России, является отсутствие их жесткой специализации. В национальной практике фонд облигаций, фонды смешанных инвестиций и фонды ...

Как и в общем случае при осуществлении инвестиционной деятельности, так и при формировании инвестиционного портфеля инвестор нацелен на получение прибыли (дохода), действуя при этом в рамках приемлемого для него риска. Доход же может быть получен не только в форме текущих выплат или прибыли от реализации инвестиционных проектов, получаемых с известной степенью регулярности и определенности (предсказуемости) в определенные промежутки времени, но и в виде прироста стоимости приобретаемых активов.

С учетом сказанного можно сделать вывод, что при формировании любого инвестиционного портфеля инвестор преследует такие цели:

- достижение определенного уровня доходности;

- прирост капитала;

- минимизация инвестиционных рисков;

- ликвидность инвестированных средств на приемлемом для инвестора уровне.

Кратко охарактеризуем эти цели.

Достижение определенного уровня доходностипредполагает получение регулярного дохода в текущем периоде, как правило, с заранее установленной периодичностью. Это могут быть выплаты процентов по банковским депозитным вкладам, планируемые доходы от эксплуатации объектов реального инвестирования (объектов недвижимости, нового оборудования), дивиденды и проценты соответственно по акциям и облигациям. Получение текущего дохода влияет на платежеспособность компании и принимается в расчет при планировании денежных потоков. Данная цель является основной при формировании портфеля, особенно в ситуации краткосрочного размещения средств (например, при наличии излишка денежных средств и невозможности или нецелесообразности его использования на производственные цели в текущем периоде).

Прирост капиталаобеспечивается при инвестировании средств в объекты, которые характеризуются увеличением их стоимости во времени. Это справедливо для акций молодых компаний-эмитентов (в основном инновационной направленности), по мере расширения деятельности которых ожидается значительный рост цен их акций, а также для объектов недвижимости и др. Именно прирост стоимости и обеспечивает инвестору получение дохода. Такого рода инвестиции предполагают более длительный период размещения средств и, как правило, относятся к долгосрочным.

Минимизация инвестиционных рисков,или безопасность инвестиций, означает неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Подбор объектов, по которым наиболее вероятны возврат капитала и получение дохода планируемого уровня, и позволяет достичь указанной цели. Однако минимизация рисков не всегда позволяет полностью устранить вероятность негативных последствий, а лишь способствует достижению их допустимого уровня при обеспечении требуемой инвестором доходности. Она зависит от отношения инвестора к риску.

Обеспечение достаточной ликвидности инвестируемых средствпредполагает возможность быстрого и безубыточного (без существенныхпотерь в стоимости) обращения инвестиций в наличныеденьги, или возможность их быстрой реализации. Эта цель не обязательносвязана с предыдущими целями, она наиболее достижимапри размещении средств в финансовые активы, пользующиеся устойчивымспросом на фондовом рынке (акции и облигации известныхкомпаний, государственные ценные бумаги).

Инвестиционный портфель и риски

... инвестиционный портфель и инвестиционные риски., Для достижения цели необходимо решить следующие задачи: рассмотреть понятие инвестиционного портфеля, его классификацию, проанализировать управление и дать характеристику инвестиционным рискам и классифицировать их, рассмотреть доходность и риск инвестиционного портфеля. Объектом данной ...

Следует подчеркнуть, что ни одна из инвестиционных ценностей не обладает перечисленными выше свойствами в совокупности, что обусловливает альтернативность названных целей формирования инвестиционного портфеля. Так, безопасность обычно достигается в ущерб высокой доходности и росту вложений. В мировой практике безопасными (безрисковыми) являются долговые обязательства правительства, однако доход по ним редко превышает среднерыночный уровень и, как правило, существенного прироста вложений не происходит. Ценные бумаги прочих эмитентов, реальные инвестиционные проекты способныпринести инвестору больший доход (как текущий, так и будущий), но существует повышенный риск с точки зрения возврата средств и получения дохода. Инвестиционные объекты, предполагающие прирост вложений, как правило, являются наименее ликвидными — минимальной ликвидностью обладает недвижимость.

Учитывая альтернативность инвестиционных целей, невозможно добиться их одновременного достижения. Поэтому инвестор должен установить приоритет определенной цели при формировании своего портфеля.

Различие целей формирования инвестиционных портфелей, видов включаемых в них объектов инвестирования и других условий определяет многообразие вариантов направленности и состава этих портфелей в отдельных компаниях. Их можно классифицировать следующим образом.

Классификация инвестиционных портфелей по видам включаемых в них объектов инвестирования связана, прежде всего, с направленностью и объемом инвестиционной деятельности компании. Избираемый вид портфеля определяется направленностью и объемом инвестиционной деятельности. Для предприятий, осуществляющих производственную деятельность, основным типом формируемого портфеля является портфель реальных инвестиционных проектов, для институциональных инвесторов – портфель финансовых инструментов.

Портфель реальных инвестиционных проектовформируется инвесторами, осуществляющими производственную деятельность, и включает объекты реального инвестирования всех видов. Формирование и реализация портфеля реальных инвестиционных проектов обеспечивают высокие темпы развития предприятия, создание дополнительных рабочих мест, формирование высокого имиджа и определенную государственную поддержку инвестиционной деятельности. В то же время по сравнению с другими видами инвестиционных портфелей портфель реальных инвестиционных проектов обычно является наиболее капиталоемким, более рисковым в связи с продолжительностью реализации, а также наиболее сложным и трудоемким в управлении. Это определяет высокий уровень требований к его формированию, тщательность отбора каждого включаемого в него инвестиционного проекта.

Портфель ценных бумагсодержит определенную совокупность ценных бумаг. По сравнению с портфелем реальных инвестиционных проектов он характеризуется более высокой ликвидностью и легкой управляемостью. Вместе с тем этот портфель отличают: высокий уровень риска, который распространяется не только на доход, но и на весь инвестированный капитал; более низкий уровень доходности; отсутствие в большинстве случаев возможностей реального воздействия на доходность (кроме возможности реинвестирования капитала в другие инструменты фондового рынка); низкая инфляционная защищенность такого портфеля; ограниченность вариантов выбора отдельных финансовых инструментов.

Портфель прочих объектовинвестирования дополняет, как правило, инвестиционный портфель отдельных компаний (например, валютный портфель, депозитный портфель).

Инвестиционный портфель предприятия в условиях рыночной экономики включает, как правило, не только портфель инвестиционных проектов, но и портфель ценных бумаг и может дополняться портфелем прочих финансовых инвестиций (банковские депозиты, депозитные сертификаты и пр.).

Смешанный инвестиционный портфельодновременно включает разнородные объекты инвестирования, перечисленные выше.

Классификация инвестиционных портфелей по приоритетным целям инвестированиясвязана прежде всего с реализацией инвестиционной стратегии предприятия и в определенной степени с позицией ее руководства в управлении инвестициями.

Портфель ростаформируется с целью прироста капитальной стоимости портфеля вместе с получением дивидендов и состоит главным образом из объектов инвестирования, обеспечивающих достижение высоких темпов роста капитала (как правило, из акций компаний с растущей курсовой стоимостью).

Портфель доходаориентирован на получение текущего дохода — процентных и дивидендных выплат. Он состоит в основном из объектов инвестирования, обеспечивающих получение дохода в текущем периоде (акции, которые характеризуются умеренным ростом курсовой стоимости и высокими дивидендами, облигации и другие бумаги, отличительной чертой которых является выплата текущих доходов).

Консервативный портфельвключает в основном объекты инвестирования со средними (а иногда и минимальными) значениями уровней риска (соответственно темпы роста дохода и капитала по таким объектам инвестирования значительно ниже).

Перечисленные типы портфелей имеют ряд промежуточных разновидностей. Портфели роста и дохода при максимальных значениях своих целевых показателей называются иногда агрессивными портфелями.

Классификация инвестиционных портфелей по достигнутому соответствию целям инвестированиясвязана прежде всего с процессом реализации целей их формирования.

Сбалансированный портфельхарактеризуется полной реализацией целей инвестора путем отбора инвестиционных проектов или финансовых инструментов, наиболее полно отвечающих этим целям.

Несбалансированный портфельхарактеризуется несоответствием его состава поставленным целям формирования. Разновидностью несбалансированного портфеля является разбалансированный портфель, который представляет собой ранее сбалансированный (оптимизированный) портфель, уже не удовлетворяющий инвестора в связи с существенным изменением внешних условий инвестиционной деятельности (например, условий налогообложения) или внутренних факторов (например, значительной задержкой реализации отдельных реальных инвестиционных проектов).

Основные типы фондовых портфелей и примерный состав каждого из них представлены в таблице 1.

Таблица 1 – Основные типы фондовых портфелей

|

Критерий класси- фикации портфеля |

Тип портфеля | Возможный состав портфеля |

| Характер формирования инвестиционного | Портфель дохода – максимизирует инвестиционную прибыль в текущем периоде | Акции и облигации, имеющие высокий уровень дивидендных и процентных выплат |

| Дохода |

Портфель роста – максимизирует прирост капи- тала в долгосрочном периоде |

Акции, курсовая стоимость которых характеризуется высокими темпами роста |

| Допустимый уровень риска | Агрессивный портфель – максимизирует доход вне зависимости от уровня риска | Акции молодых, быстрорастущих компаний |

| Умеренный портфель – общий уровень риска близок к среднерыночному | Велика доля акций зрелых компаний, как правило, котирующихся на бирже | |

| Консервативный портфель – уровень риска минимален |

Акции надежных компаний –«голубые фишки», корпоратив- ные облигации, имеющие высо- кий рейтинг, государственные облигации |

|

| Уровень ликвидности | Высоколиквидный портфель – ценные бумаги, входящие в состав данного портфеля, можно быстро и без потерь вложенного капитала реализовать на рынке | Краткосрочные облигации, акции, пользующиеся высоким спросом на рынке, по которым регулярно совершаются сделки |

| Среднеликвидный портфель – не все ценные бумаги, входящие в его состав, обладают высоким уровнем ликвидности | Наряду с высоколиквидными инструментами входят среднесрочные облигации, акции, не пользующиеся высоким спросом на фондовом рынке и с нерегулярной частотой трансакций | |

| Низколиквидный портфель – возникают проблемы быстрой реализации и без потерь основной части ценных бумаг | Облигации с высоким периодом погашения, акции, пользующиеся низким спросом или не котирующиеся на рынке | |

|

Продолжитель- ность инвести- ционного периода |

Краткосрочный портфель – инвестиционный период не превышает одного года | Краткосрочные облигации, векселя, высоколиквидные акции |

|

Долгосрочный портфель инве- стиционный период выше года |

Средне и долгосрочные облигации, акции | |

|

Уровень нало- гообложения инвестиционного |

Налогооблагаемый портфель | Финансовые инструменты, облагаемые налогом на общих основаниях |

| Дохода | Портфель, имеющий льготное налогообложение |

Государственные и муниципаль- ные облигации, имеющие льготы по налогообложению дохода |

С учетом перечисленных выше целей портфельного инвестирования определяется программа действий по формированию и реализации инвестиционного портфеля:

1) исследование внешней инвестиционной среды и прогнозирование конъюнктуры на рынке инвестиционных товаров. Сюда относятся: анализ правовых условий инвестиционной деятельности; анализ текущего состояния рынка; прогноз конъюнктуры рынка в разрезе сегмента и в целом;

2) разработка стратегических направлений инвестиционной деятельности предприятия, что предполагает формирование целей инвестирования на ближайшую и долгосрочную перспективу;

3) разработка стратегии формирования инвестиционных ресурсов для реализации выбранной инвестиционной стратегии;

4) поиск и оценка инвестиционной привлекательности реальных проектов, отбор наиболее эффективных из них. Тщательная экспертиза выбранных проектов;

5) оценка инвестиционных качеств отдельных финансовых инструментов и отбор наиболее эффективных из них;

6) формирование инвестиционного портфеля и его оценка по критериям доходности, риска и ликвидности;

7) текущее планирование и оперативное управление отдельными инвестиционными программами и проектами;

8) организация мониторинга реализации отдельных проектов (контроль и анализ за ходом реализации);

9) подготовка решений о своевременном выходе из неэффективных проектов и продаже отдельных финансовых инструментов;

10) корректировка инвестиционного портфеля путем подбора других проектов или фондовых инструментов, в которые реинвестируется высвобождаемый капитал.

2. ФОРМИРОВАНИЕ ПОРТФЕЛЯ ФИНАНСОВЫХ ИНВЕСТИЦИЙ

Формирование инвестиционного портфеля давно вызывает интерес ученых-экономистов с точки зрения создания оптимального портфеля по соотношению доходности и риска. Рассмотрим существующие подходы к диверсификации портфеля инвестиций и влияние на риск по портфелю на примере портфеля ценных бумаг. Портфельная теория была разработана именно применительно к портфелю ценных бумаг, поэтому далее рассматриваются модели формирования данного портфеля, учитывая при этом, что принципы портфельной теории одинаково применимы и к другим видам инвестиционных портфелей.

Для создания портфеля ценных бумаг достаточно выбрать в качестве объекта инвестирования какой-то один их вид (например, инвестировать средства в облигации одного эмитента одной серии в количестве 20 шт.).

Однако наиболее распространенной формой является диверсифицированный портфель, состоящий из совокупности активов. Применение диверсификации позволяет снизить инвестиционные риски по портфелю.

Существует ряд рисков, связанных с ценными бумагами.

Общий рискпредставляет собой сумму всех рисков, связанных с осуществлением инвестиций.

Для теории управления портфелем ценных бумаг основополагающее значение имеет деление риска на рыночный (систематический) и специфический (несистематический) риск.

Рыночный (систематический) рисквозникает под влиянием общих факторов, затрагивающих рынок в целом. Поскольку в этом случае охватываются все предприятия-эмитенты, представленные на рынке, то очевидно, что систематический риск нельзя устранить диверсификацией, т.е. распределением инвестиций между ценными бумагами различных компаний и отраслей.

Специфический (несистематический) рисквозникает под воздействием уникальных, специфических для отдельной компании или отрасли факторов и влияет на доходы отдельных ценных бумаг. Поэтому специфический риск может быть сокращен путем диверсификации, т.е. распределения инвестиций между ценными бумагами различных компаний или отраслей, по-разному реагирующих на экономические события.

Таким образом, диверсификация — сознательное комбинирование инвестиционных объектов, при котором достигается не просто их разнообразие, но и определенная взаимосвязь между доходностью и риском.

По портфелю, состоящему из различных групп акций, диверсификация сокращает риск, существующий по отдельным группам акций, но, как правило, не может устранить его полностью. Для того чтобы максимально использовать возможности диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие финансовые инструменты, например, облигации, золото, а также недвижимость.

В портфельной теории существуют следующие подходы к диверсификации инвестиционных портфелей.

Традиционный подход к диверсификации(«наивная» диверсификация, или «финансовое декорирование») состоит в том, что инвестор просто вкладывает средства в некоторое количество активов и надеется, что вариация ожидаемой доходности портфеля будет невелика. Например, такая диверсификация предусматривает владение различными видами ценных бумаг (акции, облигации), ценными бумагами отдельных предприятий, компаний различных отраслей. Такой подход может привести к выводу, что лучшей диверсификацией является вложение средств в как можно большее количество ценных бумаг различных компаний.

Однако практикой доказано, что максимальное сокращение риска достижимо, если в портфеле имеется 10—15 различных ценных бумаг, при этом достигается достаточный уровень диверсификации без значительного увеличения издержек портфеля. Дальнейшее увеличение состава портфеля нецелесообразно, так как возникает эффект излишней диверсификации, которая может привести к таким отрицательным результатам, как:

- невозможность качественного портфельного управления;

- покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

- рост издержек, связанных с подбором ценных бумаг (расходы на предварительный анализ, консалтинг и т.д.);

- высокие издержки при покупке небольших партий ценных бумаг и т.д.

Меньшее количество ценных бумаг в портфеле приводит к повышенному риску за счет роста вероятности одновременного отклонения инвестиционных качеств ценных бумаг в сторону снижения.

Новый подход к диверсификации портфеля был предложен Гарри Марковицем, основателем современной теории портфеля(1952 г.).

По мнению Марковица, инвестор должен принимать решение по выбору портфеля исходя исключительно из показателей ожидаемой доходности и стандартного отклонения доходности. Это означает, что инвестор выбирает лучший портфель, основываясь на соотношении этих двух параметров. При этом интуиция играет определяющую роль. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение — как мера риска данного портфеля. Таким образом, после того как каждый портфель был исследован в смысле потенциального вознаграждения и риска, инвестор должен выбрать наиболее подходящий для него портфель.

Метод, применяемый при выборе оптимального портфеля, использует так называемые кривые безразличия. Они отражают отношение инвестора к риску и доходности и таким образом могут быть представлены как график, на котором по горизонтальной оси откладываются значения риска, мерой которого является стандартное отклонение, а по вертикальной оси — величины вознаграждения, мерой которого служит ожидаемая доходность. Первое важное свойство кривых безразличия состоит в том, что все портфели, представленные на одной заданной кривой безразличия, равноценны для инвестора. Второе важное свойство кривых безразличия: инвестор будет считать любой портфель, представленный на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, представленный на кривой безразличия, которая находится ниже и правее.

Число кривых безразличия бесконечно. Это означает, что, как бы ни были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними. Также можно сказать, что каждый инвестор строит график кривых безразличия, представляющих его собственный выбор ожидаемых доходностей и стандартных отклонений. Поэтому инвестор должен определить ожидаемую доходность и стандартное отклонение для каждого потенциального портфеля и нанести их на график в виде кривых безразличия.

Инвесторы, формируя портфель, стремятся максимизировать ожидаемую доходность своих инвестиций при определенном приемлемом для них уровне риска (и наоборот, минимизировать риск при ожидаемом уровне доходности).

Портфель, удовлетворяющий этим требованиям, называется эффективнымпортфелем. Наиболее предпочтительный для инвестора эффективный портфель является оптимальным.

Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает:

1) максимальную ожидаемую доходность для некоторого уровня риска;

2) минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющий этим двум условиям, называется эффективным множеством.Причем особую важность имеют портфели, находящиеся на границе этого множества.

Для измерения риска, связанного с отдельной ценной бумагой, достаточно таких показателей, как вариация или стандартное отклонение (стандартная девиация).

Но в случае портфеля мы должны принимать во внимание их взаимный риск,или ковариацию.Ковариация служит для измерения двух основных характеристик:

1) вариации доходов по различным ценным бумагам, входящим в портфель;

2) тенденции доходов этих ценных бумаг, которые могут изменяться в одном или разных направлениях.

Для расчета ковариации с использованием фактических (исторических) данных о доходах ценных бумаг используют следующую формулу:

Если в какой-то момент времени доход на акцию х будет ниже среднего и то же наблюдается в отношении акции у,то значение каждого отклонения будет отрицательным, а их произведение — положительным. Аналогично, если одна из переменных х или униже средней, а другая — выше, то ковариация будет отрицательной.

В общем виде формула для расчета ковариации будет выглядеть следующим образом:

где pi — вероятность наступления i-гo варианта.

Другим показателем, используемым для анализа портфеля ценных бумаг, является коэффициент корреляции.Напомним, что корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Эта тенденция измеряется коэффициентом корреляции r, который может варьироваться от +1,0 (когда значения двух переменных изменяются абсолютно синхронно, т.е. изменяются в одном и том же направлении) до -1,0 (когда значения переменных изменяются в точно противоположных направлениях).

Нулевой коэффициент корреляции показывает, что изменение одной переменной не зависит от изменения другой.

Коэффициент корреляции (rxy) определяется следующим образом:

![]()

где σх, σу — стандартное отклонение доходности ценной бумаги.

Эффективная диверсификация по Марковицу предусматривает объединение ценных бумаг с коэффициентом корреляции менее единицы без существенного снижения доходности по портфелю. В общем, чем ниже коэффициент корреляции ценных бумаг, входящих в портфель, тем менее рискованным будет портфель. Это справедливо независимо от того, насколько рискованными являются эти ценные бумаги, взятые в отдельности, т.е. недостаточно инвестировать просто в как можно большее количество ценных бумаг, нужно уметь правильно выбирать эти ценные бумаги. Такая диверсификация в экономической литературе носит название «чудо диверсификации». Например, инвестирование в акции компаний «Форд» и «Нестле» является рациональной диверсификацией, чего нельзя сказать, например, о вложении средств в ценные бумаги «Форд» и «Фольксваген» (одна отрасль).

Одновременные инвестиции в акции компаний «Форд» и «Шелл» также нецелесообразны, поскольку продукция таких компаний взаимосвязана.

Анализ реальной ситуации на биржах ведущих стран показывает, что, как правило, большая часть различных групп акций имеет положительный коэффициент корреляции, хотя, конечно,не на уровне r= +1. Например, на Нью-Йоркской фондовой бирже коэффициент корреляции цен двух случайным образом выбранных групп акций составляет от +0,5 до +0,7.

Следовательно, риск по портфелю, состоящему из двух ценных бумаг, может быть определен так:

![]()

где σр- стандартная девиация по портфелю;

dx — доля акции х в портфеле;

dу — доля акции у в портфеле;

σх — стандартная девиация акции х,

σу-стандартная девиация акции у,

r -коэффициент корреляции между акциями х и у.

Переход от портфеля из двух ценных бумаг к портфелю из пбумаг предполагает: во-первых, огромный объем необходимых вычислений и в связи с этим важность использования компьютера и созданного Марковицем алгоритма; во-вторых, увеличение объема исходной информации, необходимой для аналитика. Поэтому на практике чаще используется модель, в основу которой положена корреляция доходов отдельного вида инвестиций с некоторым «индексом», а не со всеми остальными объектами инвестирования, взятыми в отдельности, а также модель ценообразования на капитальные активы.

Модель ценообразования на капитальные активы (САРМ)основывается на том факте, что инвесторы, вкладывающие свои средства в рисковые активы, ожидают некоторого дополнительного дохода, превышающего безрисковую ставку дохода, как компенсацию за риск владения этими активами. Подобное требование описывается техническим термином «неприятие риска» (risk avertion).He принимающие риск инвесторы не обязательно избегают его. Однако они требуют компенсацию в форме дополнительного ожидаемого дохода за принятие риска по инвестициям, доходность по которым не является гарантированной.

Другими словами, САРМ предполагает, что норма дохода по рисковому активу складывается из нормы дохода по безрисковому активу (безрисковой ставки) и премии за риск, которая связана с уровнем риска по данному активу.

Фундаментальное допущение, положенное в основу данной модели, состоит в том, что та часть ожидаемого дохода по ценной бумаге или другому рисковому активу, которая приходится на премию за риск, является функцией связанного с данным активом систематического риска. Поскольку специфический риск достаточно легко можно устранить диверсификацией портфеля, то с точки зрения рынка он не является необходимым. А раз так, то рынок «не вознаграждает» инвестора за этот риск; вознаграждение за риск зависит только от систематического риска.

Для измерения величины систематического риска существует специальный показатель — коэффициентβ. Он характеризует неустойчивость (изменчивость) дохода отдельной ценной бумаги или другого финансового инструмента относительно доходности рыночного портфеля. В западных странах данные по β -коэффициенту публикуются в открытой печати, но его можно рассчитать, используя следующую формулу:

где rх — корреляция между доходностью ценной бумаги хи средним уровнем доходности ценных бумаг на рынке;

- σх — стандартное отклонение доходности по конкретной ценной бумаге;

- σ -стандартное отклонение доходности по рынку ценных бумаг в целом.

Уровень риска отдельных ценных бумаг определяется на основе таких значений:

- β= 1 — средний уровень риска;

- β >

- 1 — высокий уровень риска;

β < 1- низкий уровень риска.

По портфелю βрассчитывается как средневзвешенный β-коэффициент отдельных видов входящих в портфель инвестиций, где в качестве веса берется их удельный вес в портфеле.

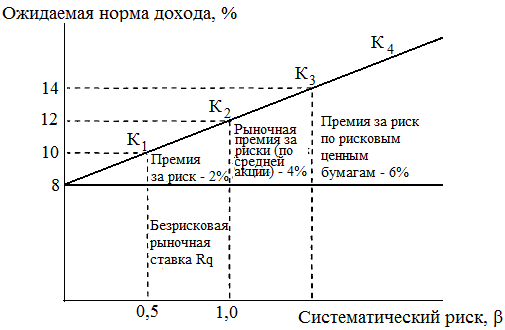

Модель ценообразования на капитальные активы описывает уравнение, выражающее отношение между требуемой нормой дохода по активу и систематическим риском, измеряемым β-коэффициентом.

Любая требуемая доходность ценной бумаги равна безрисковой норме прибыли плюс премия за риск:

![]()

где Kj — требуемая норма прибыли ценной бумаги;

- Rq — безрисковая рыночная ставка;

- Кm- ожидаемая прибыль портфеля;

- βj — коэффициент данной ценной бумаги.

Графическое изображение данного уравнения приведено на рис.4.1.

Таким образом, чем более рисковой является ценная бумага, т.е. чем больше β, тем больше должен быть и доход, который она приносит, и наоборот.

В соответствии с САРМ,если ожидаемая норма дохода и уровень риска, измеряемый β, будут такими, что точка, соответствующая данной ценной бумаге, окажется ниже прямой рынка ценных бумаг, то эта ценная бумага недооценена в том смысле, что доход по ней ниже, чем если бы он был в случае корректной оценки. Если норма дохода по ценной бумаге соответствует уровню риска, то такая ценная бумага будет размещаться на прямой рынка ценных бумаг.

Исходя из сказанного можно сформулировать основные постулаты, на которых построена классическая портфельная теория.

1. Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

2. Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций, и степеней возможной диверсификации риска.

3. Инвестор может сформировать любые допустимые (для данной модели) портфели из имеющихся на рынке активов. Доходность портфелей является также случайной величиной.

4. Сравнение выбираемых портфелей основывается только на двух критериях: средней доходности и риске.

5. Инвестор не склонен к риску: из двух портфелей с одинаковой доходностью он обязательно выберет портфель с меньшим риском.

3. УПРАВЛЕНИЕ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ

Процесс управления инвестиционным портфелем направлен на сохранение основных инвестиционных качеств портфеля и тех свойств, которые соответствуют интересам держателя. Совокупность методов и технических возможностей, применяемых к портфелю, называют стилем (стратегией) управления. Различают активный и пассивный стили управления портфелем.

3.1.Активный стиль управления портфелем

Основная задача активного управления состоит в прогнозировании размера возможных доходов от инвестированных средств. Характерно, что менеджер должен быть способен сделать это более точно, чем финансовый рынок, т.е. уметь опережать ход событий, а также претворить в реальность то, что подсказывает ему умозрительный анализ. Соответственно базовыми характеристиками активного управления являются:

- выбор ценных бумаг, приемлемых для формирования портфеля;

- определение сроков покупки или продажи финансовых активов.

При активном управлении считается, что держание любого портфеля является временным. Когда разница в ожидаемых доходах, полученная в результате либо удачного, либо ошибочного решения или из-за изменения рыночных условий, исчезает, составные части портфеля или весь портфель заменяются другими.

Активное управление характеризуется тем, что менеджер:

- не верит в постоянную эффективность инвестиций и поэтому часто осуществляет пересмотр состава и структуры портфеля, иногда весьма существенный;

- считает, что инвесторы имеют различные ожидания относительно дохода и риска, и поэтому он, имея более полную информацию, может обеспечить более эффективную, чем в среднем по рынку, структуру портфеля и более высокий доход («побить рынок»).

Активная стратегия управления портфелем предполагает тщательное отслеживание и быстрое приобретение инструментов, соответствующих инвестиционным целям формирования портфеля; максимально быстрое избавление от активов, которые перестали удовлетворять предъявляемым требованиям, т.е. оперативную ревизию портфеля. При этом менеджер (инвестор) сопоставляет показатели дохода и риска по «новому» портфелю (после ревизии) с инвестиционными качествами «старого» портфеля. Именно при активном управлении особое значение имеет прогноз изменения цен на финансовые инструменты.

Существуют четыре основные формы активного управления, которые базируются на свопинге,что означает постоянные обмен, ротацию ценных бумаг через финансовый рынок.

1. Самая простая форма — это так называемый подбор чистого дохода,когда из-за временной рыночной неэффективности две идентичныеценные бумаги обмениваются по ценам, немного отличающимсяот номинала. В итоге реализуется ценная бумага с более низкимдоходом, а взамен приобретается инструмент с более высокойдоходностью.

2. Подмена— прием, при котором обмениваются две похожие, но не идентичные ценные бумаги. Например, существует облигация металлургической компании, выпущенная на 10 лет с доходностью 12 %, и облигация фармацевтической компании сроком на девять лет с доходностью 12%. Первая облигация продается по цене, допустим, на 10 пунктов выше, чем вторая. В данной ситуации владельцы облигаций могут расценить возможным «свопировать» облигации металлургической компании, так как 10 пунктов добавочного дохода с продлением срока действия облигации на один год являются довольно существенной прибавкой.

3. Более сложной формой свопинга является сектор-своп,когда осуществляется перемещение ценных бумаг из разных секторов экономики, с различным сроком действия, доходом и т.п. В настоящее время появилось большое количество компаний, которые специально занимаются поиском «ненормальных» инструментов, показатели которых заметно отличаются от средних. При получении заключения, что факторы, вызывающие ненормальность, могут исчезнуть, указанные фирмы проводят с «ненормальными» ценными бумагами акты купли-продажи.

4. Операции, основанные на предвидении учетной ставки.Идея этой формы заключается в стремлении удлинить срок действия портфеля, когда ставки снижаются, и сократить срок действия, когда ставки растут. Чем больше срок действия портфеля, тем больше цена портфеля подвержена изменениям учетных ставок.

Приемы активного управления, применяемого к портфелям, состоящим из различных видов ценных бумаг, различны.

В рамках активного стиля управления портфелем обыкновенных акцийвыделяют следующие стратегии:

- стратегия акций ростаоснована на ожидании того, что компании, прибыль которых растет более быстрыми темпами (выше средних), со временем принесут больший (выше среднего) доход для инвесторов. Для таких акций, как правило, характерен высокий риск. При этом важно отбирать акции, цена которых на данный момент времени не отражает в достаточной степени высокие темпы роста доходов компании (текущие и ожидаемые);

- стратегия недооцененных акцийзаключается в отборе акций с высоким дивидендным доходом, или высоким отношением рыночной цены акции к ее балансовой стоимости, или низким отношением цена/доход (Р/Е).Разновидностью данного подхода является формирование портфеля из акций непопулярных в данный момент времени секторов и отраслей;

- стратегия компании с низкой капитализацией.Акции небольших по размеру компаний часто приносят более высокий доход, поскольку такие компании обладают большим потенциалом роста. Однако при этом их акции имеют и более высокую степень риска;

— стратегия «Market timing» — выбор времени покупки и продажи ценных бумаг на основе анализа конъюнктуры рынка (покупать, когда цены низкие, и продавать, когда цены высокие).

Если применение названных выше стратегий основано на результатах фундаментального анализа, то при данной стратегии основная роль принадлежит техническому анализу. Стратегия «Market timing» часто осуществляется путем изменения β-коэффициента по портфелю: если менеджер ожидает, что рынок будет «бычьим», то он будет инвестировать в акции с высокими значениями β-коэффициента,и наоборот, если ожидается падение цен на рынке, то он будет инвестировать в ценные бумаги с низкими значениями β.

В отношении портфеля облигацийиспользуются следующие стратегии активного управления:

- стратегия «Market timing»применяется наиболее часто. Она основана на прогнозе рыночных процентных ставок. Если ожидается повышение процентных ставок, то менеджер будет стремиться к тому, чтобы сократить дюрацию (средневзвешенный срок жизни) портфеля с целью минимизировать убытки от снижения цен облигаций. Это достигается путем замены (операции своп) долгосрочных облигаций на краткосрочные. Напротив, если ожидается падение процентных ставок, менеджер удлинит дюрацию портфеля облигаций. При этом необходимо, чтобы информация, на которой строится прогноз, не была заранее отражена в текущих рыночных ценах облигаций;

- стратегия выбора сектора.Портфель формируется из облигаций определенного сектора, находящегося, по мнению менеджера, в более благоприятных условиях — казначейских, муниципальных, корпоративных облигаций или, например, высокодоходных облигаций с низким кредитным рейтингом.

Если ситуация на рынке меняется, происходит переключение на облигации другого сектора;

- стратегия принятия кредитного риска.В портфель отбираются (с помощью фундаментального анализа) те облигации, по которым, по мнению менеджера, вероятно повышение кредитного рейтинга;

— стратегия иммунизации портфеля облигаций.Процентный риск по купонной облигации состоит из двух компонентов: ценового риска и риска реинвестирования, которые изменяются в противоположных направлениях. Одним из способов обеспечения требуемой доходности по портфелю облигаций является его иммунизация. Говорят, что портфель облигаций иммунизирован против изменения процентной ставки, если риск реинвестирования и ценовой риск полностью компенсируют друг друга. Такой результат достигается в том случае, когда период владения портфелем совпадает с дюрацией портфеля.

Таким образом, иммунизация имеет место тогда, когда требуемый период владения портфелем облигаций равняется дюрации данного портфеля. Например, иммунизация портфеля на пять лет требует приобретения набора облигаций со средней дюрацией (не средним сроком до погашения), равной пяти годам. Существуют определенные ограничения в использовании иммунизации: дюрация меняется с течением времени и при изменении рыночных процентных ставок. Поэтому для постоянной иммунизации портфеля облигаций необходима его периодическая ревизия.

Активный стиль управления является весьма трудоемким и требует значительных трудовых и финансовых затрат, так как он связан с активной информационной, аналитической и торговой деятельностью на финансовом рынке:

1) проведением самостоятельного анализа;

2) составлением прогноза состояния рынка в целом и его отдельных сегментов;

3) созданием обширной собственной информационной базы и базы экспертных оценок. Как правило, активным управлением портфелем занимаются крупные профессиональные участники финансового рынка: банки, инвестиционные фонды и другие, обладающие большими финансовыми возможностями и штатом высококвалифицированных менеджеров (управляющих портфелями).

3.2. Пассивный и пассивно-активный стили управления портфелем

Основной принцип пассивного стиля управления портфелем звучит так: купить и держать. Пассивное управление основано на представлении, что рынок достаточно эффективен для достижения успеха в выборе ценных бумаг или в учете времени и предполагает создание хорошо диверсифицированного портфеля с определенными на длительную перспективу показателями ожидаемого дохода и риска; изменения структуры портфеля редки и незначительны.

Применение пассивной стратегии управления портфелем основывается на выполнении следующих условий:

- рынок является эффективным. Это означает, что цены финансовых инструментов отражают всю имеющуюся информацию и считаются «справедливыми». Поскольку нет недо- или переоцененных ценных бумаг, то нет и смысла в активной торговле ими;

- все инвесторы имеют одинаковые ожидания относительно дохода и риска по ценным бумагам, поэтому нет необходимости совершать с ними сделки купли-продажи.

Типичный пассивный инвестор формирует свой портфель из комбинации безрискового актива и так называемого рыночного портфеля. Он не рассчитывает «побить рынок», а лишь ожидает справедливого дохода по своему портфелю — вознаграждения за принимаемый им риск. Важным преимуществом пассивного управления является низкий уровень накладных расходов.

Примером пассивной стратегии может служить равномерное распределение инвестиций между выпусками ценных бумаг различной срочности (метод «лестницы» — приобретаются ценные бумаги различной срочности с распределением по срокам до окончания периода существования портфеля).

Простейшим подходом в рамках пассивного управления портфелем акций является попытка «купить» рынок. Такая стратегия частоназывается методом индексного фонда.

Индексный фонд — это портфель, созданный для зеркального отражения движения выбранного индекса, характеризующего состояние всего рынка ценных бумаг. Чтобы добиться соответствия структуры портфеля структуре индекса, различные ценные бумаги включаются в портфель в такой же пропорции, как и при расчете индекса. Если доля какой-то фирмы при подсчете индекса составляет 10%, то инвестор, создающий портфель из обычных акций и желающий, чтобы его портфель зеркально отражал состояние рынка ценных бумаг, должен иметь в своем портфеле 10% акций этой фирмы из общего числа акций портфеля. Иногда портфель формируется

не из всех акций, входящих в индекс, а лишь из тех, которые занимают в индексе наибольший удельный вес. Или же портфель может быть сформирован из некоторого набора акций при сохранении доли, которую занимает в индексе определенный сегмент рынка, например отрасль.

При пассивном управлении портфелем ценных бумаг применяется также метод сдерживания портфелей.Суть его состоит в инвестировании в неэффективные ценные бумаги. При этом выбираются акции с наименьшим соотношением цены к доходу, что позволяет получить доход от спекулятивных операций на бирже. Сначала, когда цена акций падает, их покупают, затем, когда цена возвращается к нормальному уровню, их продают.

Стратегии пассивного управления портфелем облигаций:

- купить и держать до погашения . При такой стратегии менеджер практически не уделяет внимания направлению изменения рыночных процентных ставок, анализ необходим главным образом для изучения риска неплатежеспособности. Цель этого подхода заключается в получении дохода, превышающего уровень инфляции, при минимизации риска процентных ставок. Данная стратегия в основном применяется инвесторами, заинтересованными в получении высокого купонного дохода в течение длительного периода времени, такими, как взаимные фонды облигаций, страховые компании и т.п.;

- индексные фонды.Управлять индексным фондом облигаций сложнее, чем фондом акций, поскольку, во-первых, состав индексов по облигациям меняется чаще (одни выпуски погашаются, новые облигации выпускаются в обращение) и, во-вторых, многие индексы включают в свой состав неликвидные облигации;

- приведение в соответствие денежных потоковпредполагает формирование портфеля, который позволяет с наименьшими издержками обеспечить полное соответствие притоков денежных средств (доходов) оттокам (обязательствам).

Пассивные портфели характеризуются низким оборотом, минимальным уровнем накладных расходов и низким уровнем специфического риска. Однако по статистике лишь 4% западных менеджеров используют в своей деятельности эту тактику.

Управляющие портфелями могут объединять подходы активной и пассивной стратегий, формируя, таким образом, активно-пассивный стиль управления. Например, основная часть портфеля остается без изменений, в то время как ценными бумагами, составляющими отдельные, меньшие по величине субпортфели, ведется активная торговля.

4. ПРОЦЕСС ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ НА ПРИМЕРЕ ИНСТИТУЦИОНАЛЬНОГО ИНВЕСТОРА

Заметим, что формирование инвестиционного портфеля различно у организаций, целью деятельности которых является производство продукции (работ, услуг), и у так называемых институциональных инвесторов.

Поскольку такие организации не являются инвестиционными институтами, основные свои инвестиции они направляют на развитие собственной деятельности. Поэтому для производственных предприятий больше характерен портфель реальных инвестиционных проектов, а портфель финансовых инвестиций (ценных бумаг, депозитный) или смешанный в большей степени имеет вспомогательное значение. Так, производственное предприятие может формировать портфель финансовых инвестиций при наличии свободных денежных средств, которые в данный момент не используются для осуществления основной деятельности.

Временно свободные денежные средства появляются у предприятия в результате накопления средств для осуществления крупных сделок, формирования резервных фондов, из-за временного разрыва между поступлением денег и их расходованием, вследствие необходимости наличия на банковских счетах определенных сумм. Такого рода использование средств неэффективно, поскольку не способствует получению прибыли, приводит к замедлению оборачиваемости капитала и, как следствие, снижению, эффективности производства. Вместе с тем, если предприятие инвестирует временно свободные денежные средства, оно может увеличить их размер, повышая общую рентабельность деятельности и таким образом укрепляя ликвидность баланса. Однако при формировании инвестиционного портфеля могут быть использованы не все свободные денежные средства, а лишь их избыток, превышающий ранее запланированную величину.

Инвестиционный портфель производственного предприятия может рассматриваться только как способ вложений, параллельный основным видам деятельности. Поэтому такой инвестиционный портфель должен быть высоколиквидным.

Специфика деятельности институциональных инвесторов заключается в привлечении средств юридических и физических лиц; для выполнения взятых на себя обязательств перед этими лицами (по страхованию, негосударственному пенсионному обеспечению, депозитным вкладам) такие институты размещают привлекаемые средства путем формирования диверсифицированных инвестиционных портфелей для достижения определенных инвестиционных целей в зависимости от специфики деятельности института.

Институциональными инвесторами являются страховые компании, депозитные институты (банки, сберегательные и кредитные ассоциации), инвестиционные компании, фонды (негосударственные пенсионные, инвестиционные различных типов и пр.).

Именно институциональные инвесторы лидируют по объему сделок совершаемых на финансовых рынках.

Рассмотрим специфику формирования инвестиционных портфелей институциональными инвесторами на примере одного из них — негосударственного пенсионного фонда (НПФ).

Негосударственный пенсионный фонд — особая организационно- правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

- деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

- деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с законодательством;

- деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законодательством

и договорами о создании профессиональных пенсионных систем.

Деятельность фонда по негосударственному пенсионному обеспечению участников фонда осуществляется на добровольных началах и состоит в аккумулировании пенсионных взносов, организации размещения и размещении пенсионных резервов, учете пенсионных обязательств фонда, назначении и выплате негосударственных пенсий участникам фонда.

Деятельность фонда в качестве страховщика по обязательному пенсионному страхованию — это аккумулирование, организация инвестирования, учет средств пенсионных накоплений застрахованных лиц, назначение и выплата накопительной части трудовой пенсии застрахованным

лицам.

Деятельность фонда в качестве страховщика по профессиональному пенсионному страхованию включает в себя аккумулирование средствпенсионных накоплений, инвестирование средств, учет средств пенсионных

накоплений застрахованных лиц, назначение и выплату профессиональных пенсий застрахованным лицам и регулируется федеральным законодательством.

На современном этапе пенсионной реформы НПФ осуществляют негосударственное пенсионное обеспечение. Вместе с тем любое направление деятельности НПФ предполагает инвестирование средств, которые в дальнейшем будем называть пенсионными резервами.

Непосредственно формированию портфеля инвестиций фонда предшествует определение инвестиционной политики как базы инвестиционной деятельности НПФ.

Инвестиционная политика НПФ — основные направления использования инвестиционных ресурсов фонда, обеспечивающие достижение целей инвестирования пенсионных активов при соблюдении установленных государством инвестиционных ограничений.

Обоснование инвестиционной политики предполагает:

- выбор целей инвестирования;

- формирование инвестиционных предпочтений — объектов инвестирования;

- установление инвестиционных ограничений (предельных размеров инвестированных средств в отдельные виды активов) — пропорций инвестирования.

Следует заметить, что инвестиционная политика пенсионных фондов определяется непосредственно НПФ с соблюдением законодательно установленных норм: выбор инвестиционных целей и предпочтений осуществляется пенсионным фондом и управляющей компанией, а ограничения инвестирования устанавливаются как государством в лице учрежденных им контролирующих органов (в системе негосударственного пенсионного обеспечения — инспекции НПФ), так и самим фондом и управляющей его активами компанией. Нормативные ограничения являются обязательными для соблюдения всеми фондами.

Инвестиционную политику НПФ может разрабатывать самостоятельно или при согласовании с компанией, управляющей активами фонда, в такой последовательности: определяются цели инвестирования и в соответствии с ними выбирается стратегия инвестирования; устанавливаются ограничения по доходности, рисковости и ликвидности инвестиций; обобщается состав инвестиционных предпочтений.

В данной главе уже назывались общие цели формирования портфеля инвестиций. Специфика деятельности НПФ позволяет конкретизировать цели инвестирования.

Пенсионный фонд принимает на себя обязательства по выплате пенсий (как правило, в течение длительного периода времени, чаще всего с отсрочкой выполнения в зависимости от накопительного периода для каждого участника), соответственно инвестирование активов фонда должно обеспечить будущее выполнение обязательств в достаточном размере. Поэтому основной цельюНПФ при инвестировании можно считать достижение прироста активов ради обеспечения выполнения в будущем пенсионным фондом принятых на себя обязательств по выплате негосударственных пенсий участникам. Именно прирост активов фонда является важнейшим фактором его стратегического развития.

Прирост стоимости активов НПФ понимается как увеличение балансовой стоимости привлеченных по договорам негосударственного пенсионного обеспечения средств на размер инвестиционного дохода. Стабильная работа в течение длительного периода, высокие темпы роста активов и выполнение своих обязательств в установленном или превышающем запланированный объеме — это залог развития НПФ, его устойчивости, процветания, привлечения большего числа вкладчиков и т.д. Такой фонд не может не вызывать интереса и как инвестор.

Основная цель инвестиционной деятельности в силу общего стратегического характера позволяет выделить подсистему конкретизирующих ее целей. Назовем их.

1. Достижение за определенный период заданной величины пенсионных резервов, минимально необходимой для осуществления будущих выплат в полном объеме.Такая цель инвестирования особенно важна для фондов, работающих преимущественно по схемам с установленными выплатами. Фонд принимает на себя обязательства, ограниченные минимальным размером суммы, которая должна быть накоплена к определенному сроку. В противном случае для покрытия понесенных убытков и выполнения принятых на себя обязательств НПФ необходимо использовать резервный (страховой) фонд, создание которого для НПФ является обязательным. На практике размер будущих обязательств фонда определяется в результате их актуарной оценки, которая и позволяет установить необходимую величину пенсионных резервов. Заметим, что достижение заданной величины активов в конечном счете зависит не только от результатов инвестирования, но и от полноты и своевременной уплаты взносов вкладчиками. Однако при условии полного выполнения вкладчиками своих обязательств именно инвестирование активов обеспечивает накопление необходимой величины пенсионных резервов.

Проиллюстрируем сказанное на конкретном примере.

Анализ демографической ситуации в среде участников фонда показывает, что основные выплаты по заключенным договорам НПО наступают через 15 лет. Достаточная к этому моменту сумма накопленного резерва должна составить 120 000 условных единиц. Суммарная величина пенсионных взносов, которые обязуются уплатить участники, равна 0,625 от необходимого резерва. Соответственно недостающую долю 0,375 (45 тыс. у.е.) должен составить инвестиционный доход, получаемый за 15 лет. Поэтому инвестирование пенсионных активов призвано обеспечить достижение такого объема пенсионных резервов, иначе существует риск как для фонда (ненадлежащее выполнение обязательств), так и для участников (неполучение планируемой суммы доходов в нетрудоспособном возрасте).

При работе по схемам с установленными размерами взносов такая цель не является обязательной для фонда, так как обязательства перед участниками выполняются в зависимости от накопленной на счете суммы. Однако практика показывает, что и в этом случае фонды рассчитывают примерную для достижения величину своих активов.

Заметим, что такие расчеты проводятся как на перспективу, так и на небольшой промежуток времени (например, на финансовый год), что придает описываемой цели определенный стратегический и в то же время тактический характер.

2. Достижение гарантированного уровня доходности.Данная цель при работе фонда по схемам с установленными выплатами, по нашему мнению, тесно связана с предыдущей, поскольку достижение заданной суммы пенсионных резервов предполагает обеспечение минимального гарантированного уровня доходности инвестиций, устанавливаемого при расчете тарифов пенсионных взносов. Если фактическая доходность окажется меньше ожидаемой (запланированной), то соответственно компенсация участникам должна быть выплачена за счет страхового фонда. В противном случае возникает катастрофическая ситуация для фонда и его участников: обязательства фонда не будут выполнены даже в минимальном объеме, что фактически означает нарушение законодательных норм и может привести к отзыву лицензии на право осуществления деятельности в системе негосударственного пенсионного обеспечения и даже к ликвидации фонда.

По схемам с установленными взносами достижение минимального уровня доходности (среднерыночного или среднего по банковской системе) позволит удержать участников в пенсионном фонде и предотвратить отток средств из сферы НПО.

Мы видим, что гарантированная норма доходности выступает как целевой критерий инвестиционной политики (в особенности по схемам с установленными выплатами) и как ограничительный уровень, определяющий минимальную границу доходности.

К сказанному можно добавить следующее. Для НПФ желательно, чтобы реальная (фактически достигнутая) ставка инвестиционного дохода превышала величину, заложенную в расчетах пенсионных взносов вкладчиков. Таким образом обеспечивается привлекательность участия в конкретном пенсионном фонде. На практике достигается положительный эффект и определенный прирост числа договоров при обеспечении превышения доходности над запланированным уровнем. Кроме того, поскольку расходы на обеспечение уставной деятельности фонда составляют определенный процент от величины инвестиционного дохода, имеет место материальная заинтересованность пенсионного фонда в достижении высокой доходности инвестиций.

Эта цель, по нашему мнению, тактическая, поскольку исходя из текущей нестабильной ситуации точно планировать доходность на длительный срок проблематично и лучше рассчитывать желаемую для достижения доходность на определенный период (тот же финансовый год).

3. Обеспечение инфляционной защищенности привлеченных средств.В условиях нестабильной экономики и сохраняющейся девальвациинациональной денежной единицы инвестирование активовдолжно обеспечивать их прирост в размерах, превосходящих темпыинфляции. Таким образом обеспечивается как сохранность и приростпривлеченных средств, так и гарантия будущего выполненияобязательств.

Заметим, что помимо основной цели инвестирования и конкретизирующей ее подсистемы целей можно выделить дополнительные цели, отражающие специфику функционирования НПФ и носящие тактический характер. Цели могут быть следующими.

1. Стремление к снижению рисковости инвестиционного портфеля. Поскольку, как уже отмечалось, инвестирование активов пенсионных фондов осуществляется с целью обеспечения взятых на себя обязательств по будущим выплатам пенсий, основные риски для участников пенсионных фондов связаны прежде всего с выбираемыми фондом направлениями размещения привлеченных средств. При инвестировании активов в инструменты с высоким уровнем риска велика вероятность полной или частичной потери средств, что неприемлемо вследствие социального характера деятельности фондов. Поэтому для обеспечения стабильности получения дохода и защиты вложений от колебаний на финансовом рынке уровень инвестиционных рисков в рамках портфеля инвестиций нужно минимизировать по отдельным направлениям инвестиционной деятельности. В связи с этим инструменты, выбираемые для инвестирования пенсионных активов, в совокупностидолжны:

- быть низко- или безрисковыми (ценные бумаги высоконадежных эмитентов, депозиты в банках высшей категории надежности и пр.);

- обеспечивать ставку доходности выше индекса инфляции и не ниже минимально установленной при расчетах пенсионных тарифов конкретного фонда.

2. Обеспечение заданной ликвидности инвестированных средств. По мере окончания периода накопления средств каждого участника ему производятся выплаты негосударственных пенсий, а в некоторых случаях, предусмотренных пенсионными правилами, возможны расторжение договора и выплата выкупной суммы (в размере, также предусмотренном правилами фонда и оговариваемом при заключении договора), соответственно состав инвестиционного портфеля должен предусматривать возможность конвертации в наличные деньги. Поэтому в целях быстрого и безущербного (или с минимальным ущербом) обращения части портфеля в денежные средства (при необходимости выполнения текущих обязательств фонда и недостаточности для этой цели текущих поступлений), а также в целях достижения эффективной управляемости инвестиционным портфелем и обеспечения возможности быстрого перераспределения средств в более привлекательные объекты часть портфеля инвестиций должна быть высоколиквидной. Уровень ликвидности инвестиционного портфеля НПФ во многом определяется инвестиционным климатом в стране, динамикой финансового рынка, спецификой инвестиционной деятельности фонда и (весьма немаловажный фактор) соотношением между текущими обязательствами и текущими поступлениями.

Нормативными документами Инспекции НПФ установлено требование в отношении величины средств пенсионных резервов, находящихся на банковских (расчетных) счетах фонда, которая определяется на основании пенсионных договоров и не должна превышать размер обязательств по выплатам на ближайшие три месяца.

Практика размещения средств НПФ показывает, что основными целевыми ориентирами при инвестировании являются доходность и безопасность вложений; обеспечение определенного уровня ликвидности в данном случае является важной, но дополнительной целью. Цели эти альтернативны по отношению друг к другу.

С одной стороны, инвестиционная деятельность НПФ как финансового института, привлекающего и размещающего средства в целях обеспечения будущих выплат пенсий, подразумевает максимизацию инвестиционного дохода, благодаря чему обеспечиваются выполнение обязательств перед клиентами, достижение устойчивого положения на рынке услуг, вытеснение конкурентов и пр.

С другой стороны, социальная направленность деятельности НПФ не позволяет достижение максимальной величины инвестиционного дохода считать приоритетной целью и предполагает малорисковость инвестиций в качестве гарантии возврата средств и последующего материального обеспечения участников фонда. Именно поэтому, в отличие от коммерческих операций, когда главным показателем является доходность, размещение активов пенсионного фонда в высокой степени характеризуется таким понятием, как «надежность».

Доходность и надежность определяют содержание основных целевых установок инвестиционной деятельности всех НПФ. В соответствии с этими целями они формируют свою инвестиционную стратегию и выбирают направления вложения средств. Инвестиционная стратегия фондов предопределяет их последующие действия при инвестировании активов.

В экономической литературе чаще всего выделяют три типа инвесторов в зависимости от инвестиционной стратегии. Первые в качестве основной цели инвестирования выбирают надежность инвестиций, вторые — сочетание доходности и надежности, третьи ориентируются на максимальную доходность вложений.

Отметим, что консервативная стратегия инвестирования пенсионных активов эффективна при отсутствии конкуренции на рынке негосударственного пенсионного обеспечения (для закрытых корпоративных фондов, работающих в рамках одного предприятия, финансово-промышленной группы или отрасли).

Функционирование же большинства открытых НПФ характеризуется борьбой за вкладчиков, поэтому их инвестиционная деятельность должна носить умеренный характер.

Большинство российских НПФ в своей инвестиционной политике придерживаются консервативной стратегии инвестирования, а в зарубежных странах пенсионные фонды в основном предпочитают умеренную стратегию.

Выбор одной из альтернативных стратегий инвестирования тесно связан с использованием пенсионными фондами различных путей ограничения финансового риска.

Теоретически могут быть выделены четыре основных пути: избежание, удержание, передача и снижение степени риска.

Избежание рискаодновременно означает отказ от направленности инвестиционной стратегии на доходность инвестиций, так как норма доходности по инвестициям, имеющим относительно низкую степень риска, не может превышать средний рыночный уровень.

Подобный способ ограничения риска при инвестировании пенсионных резервов кажется логичным, но не совсем разумным, поскольку в этом случае фонд подвержен другому риску—ненадлежащему выполнению обязательств. Такой метод используется в основном консервативными пенсионными фондами, к которым, как правило, относятся корпоративные НПФ, создаваемые крупными предприятиями для своих работников. Фонды, действующие в условиях конкуренции (открытые), должны ориентироваться на рост пенсионных накоплений за счет эффективности инвестиционной деятельности и не могут позволить себе уклонение от риска, поскольку должны поддерживать доходность не ниже среднерыночной.

Удержание рискаозначает, что финансовый институт оставляет весь риск за своими вкладчиками; последние в данном случае выступают как рисковые инвесторы, готовые покрыть все негативные последствия от неудачных финансовых операций фонда за счет собственных средств ради возможности получения высоких доходов в случае успешных рисковых операций фонда. Удержание риска для НПФ недопустимо опять-таки из-за социального характера его деятельности.

Ограничение риска с помощью его передачиозначает, что ответственность за финансовый риск передается третьим лицам. В качестве таковых выступают, например страховые компании, с которыми НПФ или компания по управлению его активами заключает договоры о страховании инвестиций. Помимо прочего, страхование риска — это еще и дополнительная гарантия выполнения обязательств перед клиентами.

Снижение степени рискаподразумевает инвестирование активов в соответствии с инвестиционными целями фонда при контролируемом уровне риска. НПФ, принимающие умеренную инвестиционную стратегию, как правило, добиваются снижения степени риска при обеспечении гарантированной доходности на уровне не ниже среднерыночной. Подобная стратегия типична для большинства НПФ зарубежных стран. Так, по данным социологических опросов, 89% инвестиционных менеджеров НПФ в США при выборе инвестиционной политики и управлении пенсионными активами стремятся снизить степень риска инвестиционного портфеля.

Именно диверсификация портфеля активов, базирующаяся на количественной оценке степени риска различных видов активов, является основным средством уменьшения степени риска на стадии выбора направлений инвестирования активов НПФ.

В условиях, когда государство прибегает к установлению запретов на определенные виды активов, лимитов их доли в составе инвестиционного портфеля, диверсификация осуществляется с учетом инвестиционных ограничений. Кроме того, на стадии формирования конкретного состава портфеля снижение степени риска может обеспечиваться путем использования таких методов заключения сделок, которые способствуют уменьшению риска по определенному виду сделок (покупка опционов, заключение фьючерсных контрактов).

Принцип диверсификации в инвестиционной деятельности НПФ соблюдается благодаря размещению пенсионных активов:

- между управляющими компаниями;

- по направлениям инвестирования;

- между вложениями в различные финансовые инструменты;

- по финансовым рынкам;

- по срокам инвестирования.

Размещение пенсионных активов между управляющими компаниями происходит на основе ориентации компании на определенный вид инвестиционной деятельности. Таким образом, НПФ может заключить договор об управлении пенсионными активами с одной или несколькими управляющими компаниями в зависимости от суммы накопленных пенсионных активов. Заметим, что на практике такая диверсификация встречается редко.

Эффект диверсификации наблюдается при инвестировании активов на разных уровнях финансовых рынков: региональном, общероссийском, международном. Сочетание финансовых инструментов с разными сроками обращения (от краткосрочных (в несколько дней) до долгосрочных, многолетних инвестиций) обеспечивает диверсификацию вложений по срокам инвестирования.

На стадии зрелости фонда изъятие части активов из инвестиционного оборота влечет за собой сокращение числа объектов диверсификации, что повышает степень риска инвестирования пенсионных активов.

Рассмотрим диверсификацию вложений по направлениям и объектам инвестирования. Приказом Инспекции негосударственных пенсионных фондов при Минтруда России от 10 января 2002 г. № 1 были приняты Требования к составу и структуре пенсионных резервов негосударственных пенсионных фондов, устанавливающие:

- предельные значения вложений пенсионных резервов в определенный класс активов:

- в федеральные государственные ценные бумаги — не более 50% (за исключением их приобретения в результате новации),

- в государственные ценные бумаги субъектов Российской Федерации и муниципальные ценные бумаги — не более 50%,

- в акции и облигации предприятий и организаций — не более 50%,

- в векселя — не более 50%,

- в банковские вклады и недвижимость — не более 50%;

- ограничения для целей диверсификации:

- стоимость пенсионных резервов, размещенных в один объект, — не более 20% стоимости пенсионных резервов;

- ограничения для целей ликвидности:

- стоимость пенсионных резервов, размещенных в эмиссионные ценные бумаги, не имеющие признаваемых котировок, — не более 20% стоимости пенсионных резервов;

- ограничения для целей предотвращения конфликта интересов:

- стоимость пенсионных резервов, размещенных в ценные бумаги, выпущенные учредителями и вкладчиками фонда, — не более 30% стоимости пенсионных резервов;

- ограничения для целей предотвращения колебаний доходности:

- во вложения с установленной доходностью должно размещаться не менее 50% стоимости размещенных пенсионных резервов.

Под вложениями с установленной доходностью понимаются вложения, доходность по которым известна в момент приобретения (облигации, банковские депозиты, векселя);

- ограничения для целей управления рисками:

- в объекты повышенного риска и в рисковые объекты лимит вложения составляет 20% стоимости размещенных пенсионных резервов,

Инспекцией НПФ также предусмотрена возможность введенияособого порядка размещения пенсионных резервов НПФ: особыйпорядок размещения пенсионных резервов определяется как временнаямера в исключительных случаях отступления от установленныхтребованиями предельных размеров и ограничений по объектами направлениям размещения при необходимости обеспеченияполноты и своевременности выполнения НПФ обязательств по пенсионнымдоговорам, а также обязательном соблюдении законодательстваРоссийской Федерации. Указанная мера является временной,однако никаких ограничений по срокам применения НПФникакими нормативными документами не установлено.

1) оценку фондом общих тенденций на рынке объектов размещения пенсионных резервов, состояния эмитентов ценных бумаг, в которые предполагается размещение пенсионных резервов, рисков, связанных с их размещением в объекты, предусмотренные планом размещения пенсионных резервов;

2) наименования объектов размещения пенсионных резервов с указанием максимальной и минимальной доли таких резервов в составе имущества, в которое они размещены;

3) порядок распределения дохода от размещения пенсионных резервов, направляемых на пополнение пенсионных резервов и на покрытие расходов, связанных с обеспечением деятельности фонда;

4) обоснование размера пенсионных резервов, находящихся на банковских счетах фонда.

Кроме того, Инспекция предписывает НПФ самостоятельно установить критерии отнесения объектов размещения пенсионных резервов к различным «группам риска» (безрисковые объекты вложения, объекты вложения минимального риска, объекты вложения повышенного риска, рисковые объекты вложения) и соблюдать вышеобозначенные ограничения по управлению рисками.

НПФ может установить еще более жесткие ограничения на инвестирование по типам активов и структуре инвестиционного портфеля по конкретному договору доверительного управления с конкретной управляющей компанией; в частности, пользуясь услугами нескольких разных управляющих компаний, можно поручить каждой компании определенный тип операций или определенный сегмент рынка, где она наиболее сильна.

Деятельность НПФ по размещению средств пенсионных резервов ежедневно контролируется со стороны специализированного депозитария. Помимо этого НПФ ежемесячно представляют отчетность в Инспекцию.

Заканчивая характеристику специфики формирования инвестиционного портфеля НПФ, отметим, что по причине социальной направленности деятельности НПФ и существующих требований к размещению пенсионных резервов в состав портфелей НПФ входят государственные и муниципальные ценные бумаги, банковские вклады, а при размещении средств через управляющую компанию — корпоративные ценные бумаги (акции, облигации), объекты недвижимости. Участие в реальных инвестиционных проектах НПФ разрешено лишь посредством приобретения эмитированных при реализации проекта ценных бумаг.

ЗАКЛЮЧЕНИЕ

Внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям, произошедшим в конце двадцатого столетия в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. К традиционному набору «основных» финансовых инструментов (иностранная валюта, государственные облигации, акции и облигации корпораций) добавился постоянно расширяющийся список новых «производных» инструментов, таких как депозитарные расписки, фьючерсы, опционы, варианты, индексы, свопы. Эти инструменты позволяют реализовать более сложные и тонкие стратегии управления доходностью и риском финансовых сделок, отвечающие индивидуальным потребностям инвесторов, требованиям управляющих активами, спекулянтов и игроков на финансовом рынке.

Обстоятельства, в которых находятся инвесторы, различны, поэтому портфели ценных бумаг должны составляться с учетом таких различий. При этом определяющими факторами являются допустимый уровень риска и период инвестирования, которые зависят от предпочтений конкретного инвестора. Необходимо учесть и другие факторы, включая вопросы налогообложения и законодательного регулирования.

ЛИТЕРАТУРА

1. Игонина Л.Л. Инвестиции. – М.: Юристъ, 2002.

2. Максимова В.Ф. Инвестиционный менеджмент. – М.: Московская финансово-промышленная академия, 2005. – С. 14 – 53.

3. Мыльник В. В. Инвестиционный менеджмент. – М.: Академический проспект, 2002. – С. 176 – 192.

4. Инвестиции / Под ред. Г.П. Подшиваленко, Н.И. Лахметкиной, М.В. Макаровой и др. — М.: Кнорус, 2006. – С. 153 – 187.

5. Инвестиции / Под ред. М.В. Чиненова. — М.: Кнорус, 2007. – С.119 – 141.

6. Инвестиционная деятельность / Под ред. Г. П. Подшиваленко и Н. В. Киселевой. – М.: Кнорус, 2006. – С. 317 – 343.