Современная экономика — это постоянное движение массовых товаров, денег и доходов, перемещающихся навстречу друг другу. Товары производятся и доставляются в самые отдаленные точки, где люди способны противопоставить им либо другие товары, либо денежные доходы, получение от продажи своих товаров. Эти потоки перемещаются навстречу друг другу с целью взаимного обмена. Если их количественные и качественные параметры совпадают и соответствуют потребностям людей, их обмен состоится. Одни участники процесса обмена получат необходимые им товары, а другие — денежный эквивалент этих товаров.

Понятие рынка, является одним из ключевых понятий экономики, в общих чертах известно любому человеку, осуществляющему какие-либо покупки. В тоже время понятие рынка многопланово и разнообразно. Происходящие здесь изменения интересуют и затрагивают огромное количество людей, в том числе и таких, кому, казалось бы, нечего искать и терять в этой сложной системе.

Целью работы является рассмотрение моделей рынка, а также соотношения власти и конкуренции в них.

В рамках поставленной цели необходимо решить следующие задачи:

- Дать определение понятию «рынок»;

- Определить основные модели рынка и дать им характеристику;

- Рассмотреть основные модели рынка несовершенной конкуренции;

- Рассмотреть монополию в качестве рыночной власти основной;

- Рассмотреть основные особенности монополии в РФ.

Структура работы состоит из введения, двух глав, заключения и списка использованной литературы.

Первая глава раскрывает основные теоретические особенности моделей рынка. Также в первой главе приводится основная классификация рынков несовершенной конкуренции.

Вторая глава характеризует монополию как основную рыночную власть. Также на примере ОАО «РЖД» рассматривается монопольная политика организации. Во второй главе также затронута тема особенностей монопольной власти в РФ.

Глава 1. Модели рынка

1 Модели рынка и экономической политики

Американская, или либеральная, модель рынка в своем классическом виде существовала с начала XX в до конца 20-х годов (экономического кризиса 1929-1933 гг.).

Эта модель была модифицирована в ходе реализации «нового курса» Ф Д Рузвельта и широкого использования кейнсианских методов регулирования после второй мировой войны Черты либеральной модели рынка сохранились и до сих пор, что связано с наличием огромного внутреннего рынка, ведущих позиций американских монополий на мировом рынке, слабостью профсоюзного движения социально-демократического направления и рядом других внешних факторов.

Невидимая рука рынка и совершенная конкуренция

... и потому их изучение для нас важно и актуально. §1. Определение конкуренции и «невидимая рука» рынка. Слово "конкуренция" ... «совершенной конкуренции». Основоположником основ теории совершенной конкуренции считается А. Маршалл: «Строгое значение понятия «конкуренция», очевидно, ... конкуренция» относится к определяющей строение рынка модели, используемой для предсказания поведения на определенном рынке. ...

Характерными чертами американской модели рынка можно назвать следующие:

регулирование экономики осуществляется по остаточному принципу, т.е. регулируются те аспекты воспроизводства, которые не поддаются эффективному регулированию на основе свободной конкуренции.

для американской модели рынка характерна значительно меньшая часть госбюджета в ВВП и меньше социальных расходов. Во-первых, это связано с другой функцией налоговой системы: налоги берутся не только для перераспределения доходов, а скорее для воздействия на уровень цен для изменения структуры предложения и спроса. Во-вторых, это связано с другой структурой государственных расходов: более низкий уровень государственных инвестиций (за исключением инвестиций в ВПК, аэрокосмическую промышленность и др.);

- более высокий уровень государственных закупок и расходов на поддержку стабильности валютной системы.

К особенностям американской модели рынка относится ярко выраженный антициклический, антиинфляционный характер вмешательства государства в рыночную экономику.

Усиление государственного регулирования после второй мировой войны существенно модифицировало либеральную модель рыночной экономики в европейских странах. Эти процессы были связаны не только с потребностями самого рынка, но и с особенностями классовых отношений, необходимостью больших трансформаций в производстве и рядом других экономических и политических факторов. Опишем некоторые европейские модели далее:

- Немецкая, или неолиберальная, модель рынка государственного регулирования.

Согласно этой модели, государственное регулирование направленно на устранение препятствий свободной конкуренции, прежде всего таких, которые создаются свободной конкуренцией. Здесь налицо отход от остаточного принципа регулирования рынка, поскольку признается необходимость сознательной поддержки воспроизведения условий свободной конкуренции и отрицается стихийный характер воспроизведения подобных условий. [1, с. 46-64]

Авторы немецкой модели, учитывают давние и весомые позиции социальной демократии в стране, исходя из наличия общественных интересов товаропроизводителей.

Отличием немецкой модели является регулирование экономики через кредитно-денежную политику, а не бюджетно-финансовую, что связано с традиционно высокой организацией финансового капитала. Влияние на уровень цен, структуру спроса и предложения осуществляется не через налоговую систему (американская модель), а скорее из-за поддержания оптимального сочетания между величиной совокупного ссудного капитала и величиной капитала, занятого в промышленности и торговле и связанную с этим величину процента. Важным каналом регулирования рынка по немецкой модели является валютно-финансовое регулирование.

Специфика немецкой модели проявляется также в бюджетно-налоговой политике. Размеры налогов и госбюджета согласуются с ростом экономики. Государство изымает ту часть доходов, которая не может бы быть эффективно реализованной на рынке без «перегрева» конъюнктуры и усиления инфляционного давления. Налоговая политика направлена на сдерживание чрезмерного роста в рамках составленной неэффективной структуры экономики и ставит непосредственной задачей не перераспределение доходов, а замораживание инфляционных доходов.

Мировой валютный рынок и валютное регулирование

... валютной системы. В работе использовалась периодическая печать, статистические данные сети Интернет. 1. Теоретические аспекты формирования мирового валютного рынка и валютного регулирования, .1 Необходимость и сущность мирового валютного рынка Мировой валютный рынок как совокупность национальных валютных рынков ...

Особое место в немецкой модели занимает политика доходов и занятости. Государство поощряет доходы всех производителей (владельцев и наемных работников), которые вносят вклад в рост рынка, включая или его экспортную часть, или прогрессивные структурные сдвиги в экономике.

Германия занимает среднее место среди развитых стран по доле госбюджета в ВВП и коэффициента Джини, характеризующий дифференциации населения по уровню доходов. Занятость разглядывается как результат своевременных структурных перестроек на основе эффективности экономики и быстрых темпов ее роста, поддержки стабильности валюты. Наблюдается более высокий уровень занятости и, чем в США (до конца 70-х годов), однако меньше, чем в Японии и Швеции.

- Английская модель рынка.

Английский, или европейско-кейнсианская, модель рынка была самой распространенной в послевоенной Великобритании, Франции, Италии. По мере развития западноевропейской интеграции в 60-80-е годы XX в., унификации хозяйственных механизмов происходил процесс размывания этой модели и усиление черт немецкой модели рынка.

Для английской модели характерно наличие значительной по масштабам и долей государственной собственности, осуществления государственных закупок в крупных размерах: значительные государственные инвестиции для поддержки занятости, решения социальных задач. Государственный бюджет выполняет во многом функции концентрации спроса в руках государства, которое получает доходы через производство и реализацию товаров и тратит их на монопольное установление условий. Отсюда возникает склонность к инфляции как результат государственного регулирования.

В рамках американской и немецкой моделей рынка государственный бюджет-это фактор влияния на структуру и объем предложения, поскольку налоги, дотации, субсидии, налоговые кредиты увеличивают уровень цен на одни товары и снижают его на другие, кроме того, госбюджет должен замораживать инфляционные доходы.

В английской модели госбюджет выступает качестве фактора влияния на спрос путем концентрации, перераспределения доходов, которые изменяют структуру спроса и влияют на цены через изменение спроса

Характерной чертой английской модели рынка является государственная собственность на предприятия капиталоемких и малорентабельных отраслей, продукция которых существенно влияет на уровень расходов в других областях, особенно экспортных. Развитие интеграционных процессов в Западной Европе сопровождалось свертыванием экономически неэффективных производств, что привело к сокращению масштабов государственной собственности.

Необходимо отметить, что влияние на уровень цен путем концентрацией спроса в руках государства — это рыночный метод регулирования рынка, несовместим с методами административного распределения товаров. Однако в экономической политике Великобритании, Франции и ряда других стран последние методы были распространены во время войны и в послевоенные годы. [6, с. 132-142]

- Шведская модель рынка.

Шведская модель рынка была распространена в Скандинавских странах, встречалась на отдельных этапах реформы в Испании, Португалии, Греции. Для этой модели характерно преобладание социал-демократического подхода к экономической политике. По шведской моделью регулирования рынка осуществляется прежде всего через регулирование трудовых отношений на общенациональном уровне (например, установление фиксированных ставок) и через государственную собственность на предприятиях, которые обеспечивают воспроизводство рабочей силы и формирование величины стоимости рабочей силы.

Характерной чертой шведской модели является сильная социальная политика, которая обеспечивает наименьшую дифференциацию населения по уровню доходов и высокий уровень занятости, который предполагает государственные расходы на переквалификацию рабочих и поддержание численности рабочих мест. По сравнению с США доля расходов на переквалификацию рабочих в госбюджете выше, чем доля расходов на помощь безработным. По сравнению с Великобританией занятость поддерживается большей степенью из-за переквалификации рабочих, чем через поддержание численности рабочих мест. Социальная политика обеспечивает высокий уровень удовлетворения социальных потребностей через трансфертные платежи (бесплатные услуги или услуги по льготным ценам).

Для шведской модели характерные противоречия между поддержкой занятости, реализации социальных программ, с одной стороны, и обеспечением высоких темпов роста, повышением эффективности, борьбы с инфляцией — с другой стороны. Обострение этих противоречивых сторон оказывается в размывании некоторых коренных черт шведской модели. В частности, имел место переход к заключению трудовых договоров на уровне отдельных отраслей и предприятий, осуществлялась приватизация доли коммунального имущества и предприятий госсектора, проводилось сокращение ряда трансфертных платежей и льгот и т.д.

Развитие интеграционных процессов в Западной Европе, вовлечение в него шведского капитала (отток капитала из страны, создание совместных предприятий), усиление иностранной конкуренции способствовали пересмотру экономической политики шведскими социал-демократами в 80-х года.

- Японская модель рынка.

В этой модели основным субъектом является корпорация со специфической внутренней структурой. Владельцем корпорации является юридическое лицо, представленная физическими лицами.

Корпорации присваивают доход в размере не предпринимательской прибыли, а заработной платы за выполнение специфических функций (разрыв в уровнях максимальной и минимальной заработной платы составляет не больше 5 или 6 заработных плат. В отличие от США, где такой разрыв достигает 10-11 раз) и в виде дивидендов по акциям, причем доля доходов в виде дивидендов по акциям не велика.

Для японских корпораций характерны особые методы закрепления рабочей силы за предприятием: патернализм на уровне корпорации, долгосрочные трудовые соглашения, содействие корпорации в воспитании с своих работников, получении ими квалификации и образования, набор льгот, создание условий для профессионального развития и творчестве.

Для японского рынка характерны группировки мелкого и среднего бизнеса вокруг корпораций, закупающие продукцию этих предприятий

Ведущие позиции Японии в мировой торговле позволяют поддерживать стабильность иены с помощью экспортно-импортных операций, которые формируют благоприятное для нее соотношение цен товаров, и выраженные в иенах, и цен товаров, выраженные в любой другой валюте.

Японской моделью рынка используются также административно-экономические методы регулирования (например, установление сроков и размеров обновления оборудования конкретной корпорации и с указанием штрафных санкций за невыполнение, принятия государственных решений о переносе предприятий и т.д.).

- Модели рынка в новых

Данные модели характерны для послевоенного развития таких стран, как Бразилия, Мексика, Аргентина, Южная Корея, Тайвань, Сингапур, Кувейт, Объединенные Арабские Эмираты, Индонезия, Египет и др. Характерная особенность этих моделей заключается в изломе традиционных структур и формировании рыночно-предпринимательских отношений на основе создания предприятий новых технологий и включения в международное разделение труда на этой основе. Эти процессы осуществляются за счет государственных ресурсов, которые управляются непосредственно государством или передаются в той или другие и форме национальным предпринимателям, а также за счет привлечения иностранного капитала. Такие страны показывают пример рынку, который создается самим государством за свой счет.

2 Конкуренция как основа рыночной экономики

Конкуренция является настолько многогранным понятием, что до сих пор нельзя говорить о том, что постижение ее сущности завершено. В литературе часто встречаются такие понятия как уровень, сила, интенсивность конкуренции, но, как правило, они не конкретизированы и объединяют в себе целую совокупность аспектов конкурентоспособности, причем при оценке внешней среды практически никогда не используется вся глубина и широта этих понятий. [2, с. 56-64]

Нередко встречается фраза «острая конкурентная борьба». Но что означает это понятие, и как определяется степень остроты? Считается, что ответ на этот вопрос дает классификация рынка в зависимости от количества работающих предприятий. Так, если на рынке действует одно предприятие (монополия) — конкуренции нет, если два предприятия (олигополия) — она слабая, если много предприятий (полиполия) — она сильная,

В других работах дается оценка уровню конкуренции, зависящему от следующих факторов:

- наличие большого числа конкурирующих фирм, силы которых примерно равны;

- скорость внедрения на рынок новых фирм;

- уровень постоянных издержек;

- стадии развития рынка;

- стадии развития основных участников рынка.

В данном случае сила взаимодействия предприятий, сила их борьбы совмещены с описанием среды. В результате очень тяжело определить уровень конкуренции. Так, на развитом рынке с маленьким количеством фирм он является низким. То же можно сказать и о развивающемся рынке с большим числом соперничающих компаний.

Нередко в литературе упоминается интенсивность конкуренции. Считается, что она уменьшается по мере перехода рынка от двухсторонней полиполии к двухсторонней монополии. Но иногда бывает так, что среди трех предприятий, работающих на достаточно узком рынке, разворачивается намного более острая конкурентная борьба, нежели на большом рынке с огромным количеством компаний.

Необходимо отдельно выделить понятия «сила конкуренции» и «уровень конкуренции», конкретизировать их. Первое характеризует напряженность, существующую между конкурентами, остроту борьбы. На ее силу влияют: концентрация предприятий, неравенство распределения доходов, количество зарегистрированных хозяйствующих субъектов на 10000 человек, рентабельность на анализируемом рынке. Чем выше концентрация предприятий, равнее распределяются доходы, ниже рентабельность, тем сильнее конкуренция.

Уровень конкуренции характеризует качество конкуренции и развитие рынка. В табл. 1 представлены основные параметры оценки уровня конкуренции.

Таблица 1

Оценка уровня конкуренции

|

Наименование |

Уровень конкуренции |

||||

|

Высокий |

Выше среднего |

Средний |

Ниже среднего |

Низкий |

|

|

Зрелость рынка |

Развитый |

Формирующийся |

Неразвитый |

||

|

Уровень жизни населения |

Высокий |

Выше среднего |

Средний |

Ниже среднего |

Низкий |

|

Качество потребляемых товаров, влияние цены и уровня обслуживание на покупательские предпочтения |

Важны: высокое качество, уровень обслуживания, широта и глубина ассортимента |

Важны: высокое качество, широта и глубина ассортимента, цена |

Основным является оптимальное соотношение цены и качества |

Приобретается все, что есть, вне зависимости от цены и качества, дефицит товаров. Другой вариант: важна цена даже в ущерб качеству товара. |

|

|

Применяемые методы конкурентной борьбы, форма конкуренции |

Сложные, многофакторные |

Ценовые, демпинговые методы, встречается недобросовестная конкуренция |

Ценовые, демпинговые методы, встречается недобросовестная конкуренция. Высокая криминализация рынка |

||

Для наглядности по уровню конкуренции распределены разные регионы и местности РФ (таблица 2.).

Следует отметить, что в пределах каждого уровня сила конкуренции может постоянно изменяться, усиливаться или спадать. При увеличении объемов потребления или при уходе с рынка одного из предприятий давление со стороны конкурентов, при условии отсутствия новых, ослабевает.

Таблица 2

Распределение регионов, городов и местностей по уровню конкуренции

|

Уровень конкуренции |

Примеры регионов, местностей РФ |

|

Высокий |

|

|

Выше среднего |

Мегаполисы с высоким уровнем доходов и потребления (Москва, Санкт-Петербург). Развита инфраструктура. |

|

Средний |

Маленькие и средние города с градообразующим предприятием. Средний уровень доходов и потребления. Высокая предпринимательская активность. Стерлитамак, Набережные Челны и мн. др. |

|

Ниже среднего |

Маленькие и средние города без градообразующего предприятия. Низкий уровень доходов и потребления. Высокая предпринимательская активность. |

|

Низкий |

Сельская местность с преимущественно натуральным хозяйством, существующие здесь предприятия (особенно торговые) испытывают сильное давление со стороны покупателей и поставщиков. В то же время, наблюдается практически полное отсутствие конкурентов, что связано, в первую очередь, с размерами рынков. |

|

Деревни старообрядцев (не пускают торговлю и редко выходят за пределы территории для удовлетворения нужд).

|

Конечно, конкуренция остается, при этом ее уровень, в отличие от силы, неизменен. Начинается борьба, связанная с желанием максимизировать свою прибыль, но нет агрессивности, которая присутствует между предприятиями, борющимися за выживание на рынке, когда доходность приближается к нулю. Применяются несколько другие методы конкурентной борьбы, реже встречаются случаи недобросовестной конкуренции. Но такое состояние рынка не постоянно и очень скоро в рынок, где выросла доходность капитала, обязательно захочет войти новое предприятие. В этом случае сила конкуренции нарастает, т.к. появившаяся структура посягает на доли прежних конкурентов, начинается перераспределение рынка, падает доходность. Однако это необязательно скажется на уровне конкуренции.

Таким образом, совокупность аспектов категории «конкуренция» намного шире, нежели кажется на первый взгляд. В настоящее время предприятиями все больше ощущается усиление конкурентной борьбы, все чаще приходится задумываться о собственной позиции и завоевании безусловных преимуществ на рынке.

Оценка конкурентно среды во всей ее многогранности является необходимым условием для разработки стратегии предприятия. Анализ силы и уровня конкуренции дает полную картину рынка, позволяет судить о его привлекательности для инвесторов, выявлять будущие опасности, строить прогнозы дальнейшего развития. Также это дает возможность сравнивать разные рынки, что представляет интерес для специалистов, занимающихся вопросами оценки внешней среды и конкурентоспособности торговой сети.

3 Модели рынка несовершенной конкуренции

Самым общим показателем существования на рынке несовершенной конкуренции является несоблюдение хотя бы одного из признаков совершенной конкуренции. Исходя из этого, признаками несовершенной конкуренции на рынке являются:

- значительная доля продаж отдельных производителей;

- неоднородность одноименных товаров;

- наличие барьеров для входа в отрасль;

— Каждый из этих факторов в отдельности или все вместе способствуют нарушению механизма рыночного саморегулирования. Потери от несовершенной конкуренции — это неоправданный рост цен, увеличение издержек производства и обращения, замедление научно-технического прогресса, снижение конкурентоспособности на мировых рынках, снижение эффективности экономики. [10, с. 101-109]

Встречаются следующие виды рынков несовершенной конкуренции:

Чистая монополия. Рынок считается абсолютно монопольным, если на нем функционирует единственный производитель товара, причем этому товару нет близких заменителей в других отраслях. В условиях чистой монополии границы отрасли и границы фирмы совпадают.

Монополистическая конкуренция. Данная рыночная структура имеет некоторое сходство с совершенной конкуренцией, за исключением того, что в отрасли производится похожая, но не идентичная продукция. Дифференциация товара дает фирмам элемент монопольной власти над рынком.

Монопсония. Ситуация на рынке, когда на нем имеется только один покупатель, поэтому он является создателем цены.

Монополия, практикующая дискриминацию. Форма несовершенной конкуренции, когда имеет место практика компаний, состоящая в назначении на один товар разных цен для различных покупателей.

Двусторонняя монополия. Рынок, на котором одному покупателю, не имеющему конкурентов, противостоит один продавец — монополист.

Олигополия. Ситуация на рынке, при которой небольшое число крупных фирм производит основную часть продукции всей отрасли. На таком рынке фирмы осознают взаимозависимость своих продаж, объемов производства, инвестиций и рекламной деятельности.

Глава 2. Монополия как рыночная власть

1 Сущность монополии и показатели монопольной власти

Монопольная (рыночная) власть заключается в том, что фирма может влиять на цену (повышать) и получать экономическую прибыль путем ограничения объема производства и сбыта. Однако следует иметь в виду, что фирма, обладающая монопольной властью, не может бесконечно повышать цену своей продукции.

Степень (сила) монопольной власти ограничивается ценовой эластичностью спроса на продукцию фирмы, которая зависит от следующих факторов: ценовой эластичности отраслевого спроса, количества фирм на рынке, характера взаимодействия между фирмами.

Ценовая эластичность отраслевого спроса — спрос на продукцию отдельной фирмы не может быть менее эластичным, чем рыночный (отраслевой) спрос. Монопольная власть является величиной, обратной ценовой эластичности спроса.

Количество фирм на рынке — чем больше фирм, тем более эластичным будет спрос на продукцию каждой из них и тем меньшая монопольная власть. Однако само по себе количество фирм еще не дает представления о степени монополизации рынка. Для такой оценки используются определенные показатели: коэффициент Лернера, коэффициент концентрации, индекс Херфиндаля-Хиршмана.

Характер взаимодействия между фирмами — при жесткой конкуренции цены могут приблизиться к конкурентному уровню; при сговоре о ценах, ограничении производства, разделе рынка цены будут близки к монопольным.

Монополист на рынке обладает наиболее сильной экономической властью, так как он полностью контролирует весь объем выпуска товара и вследствие этого может повышать цену на свою продукцию. В связи с этим государство берет под контроль деятельность монополий, сдерживает их произвол.

Спрос на продукцию монополиста совпадает с рыночным (отраслевым), поэтому эластичность спроса является объективным фактором, ограничивающим рост цен.

В реальной экономике преобладающими рыночными структурами являются монополистическая конкуренция и олигополия. Фирмы, действующие в рамках этих структур, в той или иной степени обладают монопольной властью и могут, изменяя объем производства, влиять на рыночные цены. Однако степень (сила) этой власти меньше, чем у чистых монополистов. [1, с. 57-69]

Степень монопольной власти можно измерить различными способами.

Коэффициент Лернера (L).

В 1934 г. А.П.Лернер предложил измерять силу монопольной власти с помощью следующего коэффициента:

= (p — MC)/p

где p — цена продукции;

- МС — предельные издержки.

Числовое значение коэффициента Лернера всегда находится между 0 и 1. Для фирмы — совершенного конкурента p = МС, следовательно, L = 0. Чем больше L, тем выше монопольная власть.

В связи с трудностями определения на практике реальных предельных издержек их заменяют средними издержками (АС).

В этом случае формула может быть записана следующим образом:

= (p — AC)/p

Если умножить числитель и знаменатель на количество продукции (q), получим в числителе прибыль (π), а в знаменателе валовой доход (TR):= ((p — АC)*q* π)/(p*q*TR)

Следовательно, чем выше удельный вес прибыли в валовом доходе, тем выше степень монополизации.

Коэффициент концентрации показывает удельный вес (в процентах) выручки определенного количества фирм к общеотраслевому объему продаж.

Фирма занимает доминирующее положение на рынке, если на одно предприятие приходится свыше 1/3 всего отраслевого оборота, или 3 и менее предприятий производят свыше половины продукции отрасли, либо 5 и менее фирм имеют свыше 2/3 всего отраслевого оборота.

Рынок считается немонополизированным, если в отрасли функционируют более 10 конкурирующих фирм, причем доля крупнейшей из них не должна быть более 31%, двух крупнейших — 44, трех — 54, четырех — 63%.

Чаще всего коэффициент концентрации рассчитывается для четырех или восьми крупнейших фирм отрасли (таблица 3).

Коэффициент имеет ряд недостатков:

во-первых, он характеризует позиции лишь крупнейших производителей, а не всю совокупность фирм в отрасли и ее

во-вторых, коэффициент не показывает разницы между отраслями, где рынок разделен относительно равномерно, и отраслями, в которых доминирует одна крупная фирма.

Например, если одну отрасль представляют пять фирм с одинаковым объемом выпуска продукции (т. е. по 20 %), а другую — 44 фирмы, на четыре крупнейшие из которых приходится 75 %, 2, 1,5 и 1,5 % объема производства отрасли, а на остальные 40 фирм — по 0,5 %, то коэффициент концентрации для четырех крупнейших фирм в обоих случаях будет равен 80 %.

Индекс Херфиндаля-Хиршмана (Herfindahl-Hirshmfn) определяется по формуле: = Sl2 + S22 + S32 +…+ Sn2,

где S — доля фирмы в общеотраслевом объеме продаж, %;

- общее число фирм в отрасли.

Таблица 3

Удельный вес продаж крупнейших промышленных компаний США в отраслевом объеме продаж, %

|

Отрасль |

4 крупнейшие |

8 крупнейших |

||

|

Нефтепереработка |

30 |

53 |

||

|

Производство двигателей и кузовов автомашин |

93 |

99 |

||

|

Доменные печи и заводы по производству стали |

45 |

65 |

||

|

Авиастроение |

59 |

81 |

||

|

Мясокомбинаты |

19 |

37 |

||

|

Молоко |

18 |

28 |

||

|

Газеты |

19 |

31 |

||

|

Лесопильная |

17 |

23 |

||

|

Пластмассы и смолы |

22 |

37 |

59 |

71 |

Его числовые значения могут изменяться от величины, близкой к 0 (при множестве мелких предприятий в отрасли), до 10000 (в случае чистой монополии).

Безопасным с точки зрения монополизации считается рынок, где индекс Херфиндаля-Хиршмана меньше 1000. [2, с. 91-95]

В приведенном выше примере с двумя отраслями, коэффициенты концентрации которых для четырех крупнейших фирм совпали, индекс Херфиндаля-Хиршмана для первой отрасли составит 2000:нн = 202 + 202 + 202 + 202 + 202 = 2000,

а для второй — 5643,5:нн = 752 + 22 + 1,52 + 1,52 + 40 x (0,5) 2 = 5643,5.

Во второй отрасли Iнн значительно больше. Сопоставление значений индекса Херфиндаля-Хиршмана для этих двух отраслей позволяет сделать вывод, что наличие на рынке одной доминирующей фирмы делает этот рынок менее конкурентным.

Три фактора определяют эластичность спроса для фирмы. Первый фактор заключается в эластичности рыночного спроса. Собственный спрос фирмы будет по крайней мере столь же эластичен, как и рыночный спрос, и поэтому эластичность рыночного спроса ограничивает потенциал монопольной власти. Второй фактор — число фирм на рынке. Если на нем много фирм, причем они не сильно отличаются друг от друга по размерам, то маловероятно, что одна из фирм будет способна существенно повлиять на цену. Третий фактор заключается во взаимодействии между фирмами. Даже если на рынке имеются лишь две или три фирмы, ни одна из них не сможет увеличить цену во много раз, если соперничество между ними носит агрессивный характер, когда каждая фирма старается захватить львиную долю рынка. Рассмотрим каждый из этих трех факторов, определяющих монопольную власть.

Эластичность рыночного спроса

Если имеется только одна единственная фирма (чистый монополист), то ее кривая спроса совпадает с кривой рыночного спроса. Тогда степень монопольной власти фирмы полностью зависит от эластичности рыночного спроса. Однако чаще бывает, что несколько фирм конкурируют друг с другом. Тогда эластичность рыночного спроса устанавливает нижний предел для эластичности спроса каждой фирмы.[5, с. 46-52]

Число фирм на рынке

Вторым определяющим фактором кривой спроса для фирмы и, стало быть, ее монопольной власти является количество фирм, действующих на рынке. При прочих равных обстоятельствах монопольная власть каждой фирмы снижается по мере того, как растет число фирм на рынке. Чем больше фирм конкурируют между собой, тем труднее каждой из них поднять цены и избежать потерь от уменьшения объема реализации.

Взаимодействие между фирмами

Конкурентная стратегия фирмы является решающим фактором монопольной власти. Предположим, что на рынке действуют четыре фирмы. Как они могут конкурировать друг с другом? Они могут, например, конкурировать очень агрессивно, сбивая цены друг друга, чтобы захватить большую часть рынка свободной конкуренции. Это, вероятно, снизит цены почти до конкурентного уровня. Каждая фирма побоится поднять свою цену, опасаясь потерять свою долю в общем объеме реализации, и, таким образом, она будет обладать минимальной монопольной властью или не иметь ее вовсе.

Однако фирмы могут и не конкурировать между собой и даже вступать в сговор (в нарушение антитрестовского законодательства).

В крайнем случае они могут образовать картель и договориться об ограничении объема производства и подъеме цен. Наиболее вероятно, что, поднимая цены по сговору, а не в одиночку, фирмы получат большую прибыль и поэтому картель может получить значительную монопольную власть.

Таким образом, фирмы могут взаимодействовать различными способами. Здесь просто надо подчеркнуть, что при прочих равных обстоятельствах монопольная власть меньше, когда фирмы агрессивно конкурируют, и больше, когда они сотрудничают.

2.2.2 Экономические последствия монопольной власти

Монополизация производства приводит к возникновению общественных потерь:

- при прочих равных условиях монополия сравнению с конкурентной отраслью всегда производит меньший объем продукции и устанавливает более высокие цены;

- монополия не достигает производственной эффективности, поскольку для оптимального объема выпуска монополии всегда;

- монополия не достигает эффективности распределения ресурсов, поскольку для оптимального объема выпуска P> MC.

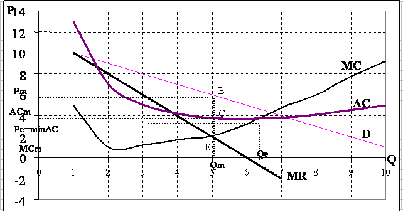

Предположим, что кривая рыночного спроса на продукцию является одинаковой как для конкурентной отрасли, так и для монополии; издержки производства для монополии те же, что и для конкурентной отрасли. Сравним состояния их долгосрочного равновесия (рис. 1).

Рис. 1. Монопольное и конкурентное равновесие

Если бы спрос на данную продукцию обеспечивала конкурентная отрасль, то в состоянии равновесия спрос равнялся бы предложению. Равновесие достигается в точке с параметрами равновесия, в то же время кривая рыночного спроса является одновременно кривой предельной ценности для потребителя, а кривая предложения — отраслевой кривой предельных издержек производителя.

Кривая спроса отражает предельную ценность товара для потребителей, то есть сумму, которую они готовы заплатить за товар, а равенство означает, что точке пересечения кривой спроса и кривой предельных издержек (предложения) соответствует общественно эффективный объем выпуска, т.е. ресурсы распределены эффективно.

Сравнив параметры равновесия конкурентной отрасли и монополии за одного и того же спроса, убеждаемся, что в условиях монополии цена товара выше, а объемы его производства ниже, чем в условиях совершенной конкуренции, следовательно, монополия ведет к общественным потерям. Поскольку для оптимального объема выпуска монополии всегда, монополия не достигает производственной эффективности, а так, не достигается эффективность распределения ресурсов.

Если бы монополия превратилась в конкурентную отрасль, то общество выиграло бы от расширения производства до уровня конкурентного равновесия. Величину этого выигрыша или общественных потерь от монопольной власти мы можем определить, сравнивая величины потребительского и производственного излишков, которые возникают, когда товар продается в условиях конкурентного равновесия, с величинами этих излишков в условиях монопольной равновесия. [7, с. 87-91]

2.3 Монопольная власть на примере ОАО «РЖД»

Основными направлениями коммерческой деятельности ОАО «РЖД» являются пассажирские и грузовые перевозки. Совокупный объем в структуре грузооборота страны ОАО «РЖД» принадлежит 42%, в пассажирских перевозках — 1/3.

Также стоит заметить, что ОАО «РЖД» принадлежит около 99% железнодорожных магистралей страны общей протяженностью 85 тыс. км. Под контроль ОАО «РЖД» не входят несколько железных дорог, принадлежащих частным компаниям, например, Норильская железная дорога, а также ряд станций, вокзалов, депо и диспетчерских систем. Если говорить о мировой статистике протяженности электрифицированных магистралей, то Россия занимает первое место в мире с общей протяженностью 43 тыс. км. По данным на конец 2011 года присутствие компании насчитывалось в 79 субъектах РФ и планировало увеличить свое присутствие еще в 5 регионах.

Компания ОАО «РЖД» владеет около 20 тысячами локомотивов (около 90% локомотивного парка РФ).

Также ОАО «РЖД2 принадлежит более половины грузовых вагонов и большая часть пассажирских вагонов РФ. в структуре парка локомотивов ОАО «РЖД» около 12% принадлежит пассажирским локомотивам.

Часть пассажирских перевозок по сети ОАО «РЖД», в частности, по направлению Москва- Санкт-Петербург, выполняется частными поездами.

Стоит также отметить, что пока ОАО «РЖД» является монопольной организацией, право получения услуг железнодорожного транспорта по регулируемым тарифам.

Если же говорить о грузовых тарифах, то прейскурант цен на услуги грузовых перевозок устанавливается руководством на уровне их себестоимости или выше.

Говоря о тарифах на пассажирские перевозки, то можем сказать, что стоимость за исключением купейных, спальных и VIP-вагонов, тарифы утверждаются государством в лице ФАС в зависимости от социальной направленности данных перевозок ниже их себестоимости.

Необходимо также заметить, что с 2003 года на практике ОАО «РЖД» применяется график гибкого регулирования тарифов (ГГР) на поездки в поездах дальнего следования:

- если ранее в периоды повышенного спроса тарифы вырастали на 45%, то с принятием данных мер данная величина снизилась до уровня 5-20%;

- практически одна третьего года действует базовый тариф;

- если ранее в периоды пониженного спроса тарифы снижались на 45%-50%, то с принятием данных мер данная величина снизилась до уровня 5-20%. По данной мере можно сказать, что она прямо противоположная первой мере при повышении тарифов.

Тем самым ГГР можно сказать позволяет стимулировать пассажира сместить поездку на дату с меньшим индексом. За 2010 и 2011 год средневзвешенный по календарным периодам индекс составляет 0,97, а средневзвешенный по пассажиропотокам — 1,00.

Таблица 4

Ежегодные показатели грузовых перевозок составляют 1 млрд. тонн грузов и свыше 1 млрд. пассажиров.

|

Вид деятельности |

Показатель |

2005 |

2007 |

2008 |

2009 |

|

Грузовые перевозки |

Грузооборот (трлн. т. км.) |

1,85 |

2,31 |

2,4 |

2,27 |

|

К пред. году |

+3,1% |

+5% |

|||

|

Грузов (млрд. т.) |

1,4 |

1,34 |

1,3 |

1,11 |

|

|

К пред. году |

+4% |

||||

|

Пассажирские перевозки |

Пассажирооборот (млрд. пасс. км.) |

118,9 |

174,1 |

153,6 |

|

|

К пред. году |

+3,8% |

+1% |

|||

|

Пассажиров (млн. пасс.) |

1352,8 |

1296 |

Около 1000 |

||

|

К пред. году |

+2,5% |

||||

|

Численность персонала (тыс. чел.) |

1127 |

1099 |

1075 |

В 2011 году объем грузоперевозок составил около 1,4 млрд. тонн, пассажирские перевозки за 2011 год составили 992,4 млн. человек.

3 Монополизм в России

Производственно-технологическая структура российской экономики 1990-х годов сохранила все основные черты, присущие экономике советского периода. Главными особенностями этой структуры были: высокая концентрация производства, доминирующая роль крупных и сверхкрупных предприятий, жёстко детерминированные технологические связи и ограниченные возможности по выбору партнеров, зависимость от крупномасштабных транспортных и энергетических поставок, резкое падение экономической эффективности при снижении объемов производства. Такая структура отличалась минимальной гибкостью и огромной инерционностью, вследствие чего представляла собой совершенно неподходящую среду для быстрого внедрения экономических отношений либерального типа. Поэтому одним из наиболее неблагоприятных следствий шоковой либерализации 1992 года стало то, что в российской экономике возникло множество отраслевых и региональных рынков, где правила игры определялись предприятиями-монополистами.

Извлекая выгоды из своего положения, такие предприятия стремились решать собственные финансовые проблемы за счёт своих партнёров.

Довольно многие предприятия и даже целые отрасли смогли использовать свое монопольное положение на рынке для адаптации к новой экономической ситуации. Вместе с тем хотя в этих условиях собственные финансово-экономические проблемы предприятий-монополистов в определенной степени и решались, в целом такая деятельность наносила серьёзный ущерб народному хозяйству, серьёзно осложняя жизнь большинству прочих предприятий, искажая рыночные сигналы и усиливая макроэкономические диспропорции.

Пользуясь тем, что потребители продукции монополистов во многих случаях не имели возможности сменить поставщиков, монополисты максимально поднимали цены на свою продукцию и обеспечивали себе дополнительный доход. [12, с. 79-85]

Хотя государственные органы и пытались регулировать цены на монополизированных рынках, в 1990-е годы эти действия не приносили ощутимых успехов. В условиях нечеткого законодательства и слабых государственных институтов предприятия-монополисты обладали массой возможностей для того, чтобы обходить вводимые ограничения и поддерживать ценовую динамику на нужном для себя уровне.[1] Например, испытывая трудности с увеличением собственных цен, монополисты могли оказывать давление на поставщиков, вынуждая последних продавать свою продукцию по заведомо заниженной цене. Кроме того, для предприятий-монополистов не составляло трудностей задержать на произвольный срок платежи за полученные товары и услуги и, наоборот, получив предоплату, умышленно затягивать собственные поставки. И, наконец, немалая часть реальных монополистов периодически добивалась того, что их исключали из списка предприятий, цены на продукцию которых должна регулироваться.[1]

Особенно трудноразрешимое положение с монополистами сложилось в энергетическом секторе и на транспорте. Весьма характерным является положение дел с закупками попутного газа с нефтяных месторождений, которое сложилось еще середине 1990-х годов и без особых изменений сохраняется до сих пор. В частности, в 1995 году «Газпром» закупал попутный газ у нефтяных компаний по цене, которая нефтяников совершенно не устраивала, поскольку не окупала даже прямых затрат на утилизацию газа. При этом закупочная цена на попутный газ была значительно ниже цены, по которой сам «Газпром» перепродавал этот же газ газопереработчикам. Следовательно, в принципе вполне возможно было установить цену, при которой никто бы в цепочке не нес убытков. Однако при таком решении проблемы прибыль «Газпрома» уменьшалась. Судя по всему, «Газпром» вариант со снижением собственных доходов совершенно не устраивал, и он в течение многих лет продолжал сдерживать закупочную цену на попутный газ. Но поскольку «Газпром» почти полностью контролировал газоперерабатывающую отрасль, выбор у нефтяников был невелик — либо сжигать попутный газ, либо продавать его по ценам, навязываемым «Газпромом».

Аналогичная ситуация складывалась на многих предприятиях угольной промышленности. Например, шахта «Распадская» (город Междуреченск) испытывала схожие проблемы в отношениях с близлежащими транспортно-погрузочным узлом (ПГТУ) и центральной обогатительной фабрикой (ЦОФ) «Кузбасская». Три предприятия представляли собой единый технологический комплекс, так как 100 % угля, добываемого на шахте, отгружалось через ПГТУ, причем 75 % этого угля перерабатывалось на ЦОФ. Поскольку шахта является, в сущности, непрерывным производством, она вынуждена была продолжать поставки угля при практически любых обстоятельствах. Пользуясь этим обстоятельством, а также тем, что у шахты не было других вариантов по продажам, углеобогатители и транспортники в течение ряда лет устанавливали заведомо завышенные расценки на свои услуги.

Ещё более выгодной для ПГТУ и ЦОФ была возможность задерживать по своему усмотрению платежи в адрес шахты. Как следствие, в 1991-1994 годах ПГТУ и ЦОФ, в отличие от шахты, были прибыльными предприятиями. Однако, не вызывает сомнений, что в значительной степени эта прибыль обеспечивалась монопольным положением и возникала не вследствие собственной отличной работы, а в результате перераспределения дохода от шахты к углеобогатителям и транспортникам.

Ещё более изощренной формой монополизма на рынке стали картельные соглашения между группами предприятий в различных секторах экономики. Как правило, картели носили неформальный характер и были основаны на устных договоренностях топ-менеджеров и владельцев предприятий. Тем не менее, картельные соглашения соблюдались, как правило, достаточно строго. Анализ показывает, что в российской экономике 1990-х годов существовали 3 разновидности картелей: 1) картели продавцов; 2) картели покупателей; 3) смешанные картели.

Картельные соглашения первого типа исходили из «базарного» принципа, в рамках которого продавцы договаривались не опускать цены на свою продукцию ниже определенного уровня. Подобный картель обеспечивал продавцам получение дополнительной прибыли за счет покупателя. Договоренности между продавцами касались, как правило, какого-то определенного вида продукции и возникали в отраслях и на территориях, где действовало относительно небольшое число продавцов, что давало им возможность без особого труда договариваться между собой. Другим обстоятельством, позволявшим продавцам формировать картели, нацеленные на максимизацию сбытовых цен, являлось наличие большого числа мелких покупателей, не способных на согласованное противодействие. Поэтому картели продавцов чаще всего возникали в розничной и мелкооптовой торговле нефтепродуктами, стройматериалами, потребительскими товарами, и т.д.

Впрочем, известно немало примеров, когда к картельным соглашениям такого рода прибегали и крупные предприятия базовых отраслей, которые в целях улучшения своего финансового положения «договаривались и повышали цены».

Картельные соглашения второго типа возникали в обратных ситуациях и предусматривали совместные действия небольшого числа крупных покупателей против разрозненных мелких продавцов. Например, в конце 1993 года и начале 1994 года, по договорённости между углеобогатительными фабриками и металлургическими комбинатами, в России никто не покупал товарный уголь для коксования дороже, чем по цене 19 тыс. руб./т, а угольный концентрат — выше, чем по цене 32 тыс. руб./т. Это соглашение было достигнуто, прежде всего, для того, чтобы не дать поднять цену угледобывающим предприятиям и остановить рост себестоимости конечной продукции. Создание подобного картеля оказалось успешным, поскольку все потребители коксующегося угля сумели четко договориться между собой, в то время как гораздо более многочисленные шахты и разрезы, дезорганизованные вдобавок социальными волнениями, оказались неспособны на согласованные контрмеры.

Другим известным примером картелирования покупателей стало поведение молокоперерабатывающих заводов, которые вынуждали производителей первичного молока сдавать свою продукцию по очень низким ценам. Например, в 1992-1993 годах цена, по которой переработчики Московской области покупали молоко у совхозов, была в 5-6 раз ниже розничной цены. В результате львиная доля дохода от продажи молока конечным потребителям доставалась именно промежуточным звеньям (молокозаводам и торговле).

[9, с. 102-108]

Смешанные картельные соглашения основывались на взаимных договоренностях между продавцами и покупателями. Подобные картели были хороши тем, что учитывали разнонаправленные экономические интересы. С их помощью осуществлялось цивилизованное согласование цен, которое, по сути дела, позволяло предприятиям в какой-то мере компенсировать дефицит регулирующих действий со стороны государства.

Смешанные картели не получили широкого распространения в России 1990-х годов, но отдельные примеры все-таки имели место. В частности, к смешанным картелям можно отнести договоренность осени 1994 года между угольщиками, нефтяниками, электроэнергетиками, металлургами и железнодорожниками о том, что цены на продукцию этих отраслей в рамках их сделок между собой на определенный срок замораживаются. Еще одной целью этого картеля было проведение широкомасштабных взаимозачетов, имеющих целью снижение общего уровня задолженности и нормализацию финансового положения участников соглашения. Нельзя сказать, что эту договоренность удалось реализовать полностью, но, тем не менее, попытка ее осуществления была весьма положительным фактом. Появление подобного смешанного картеля принесло пользу не только предприятиям договаривавшихся отраслей, но и всей российской экономике, так как оно поспособствовало замедлению ценовой динамики и воссозданию системы макроэкономического регулирования.

Несмотря на многочисленные декларации властей по поводу усиления борьбы с монополизмом, сколько-нибудь серьёзных сдвигов в этой сфере за годы экономического подъёма так и не произошло. Практически все ранее существовавшие монополии федерального и локального уровня сохранили свои доминирующие позиции.

Даже в тех случаях, когда происходила формальная децентрализация отраслей (как, например, в электроэнергетике), это почти не меняло конкурентную ситуацию на рынках. В процессе этих достаточно формальных реорганизаций монопольные явления просто перемещались с общенационального уровня на региональный. Это нередко лишь ухудшало ситуацию, поскольку организовать эффективный государственный контроль за несколькими монополиями локального масштаба было сложнее, чем за одной доминирующей корпорацией федерального значения. Более того, в 2000-х годах были случаи, когда вполне конкурентные отрасли превращались в монополизированные. Такие события имели место, в частности, на внутреннем рынке цемента (2004-2007 годы) и каустической соды (2002-2004 годы).

Косвенным подтверждением того факта, что российские монополии в 2000-е годы сумели успешно защитить свои интересы, являлся опережающий рост цен на электроэнергию, природный газ, железнодорожные перевозки, цемент и т.д.

Целенаправленное воздействие предприятий-монополистов на рынок помогало им адаптироваться к экономическим трудностям и даже вполне успешно заниматься модернизацией производства. С этой точки зрения действия монополий были вполне логичны. Однако проблема заключалась в том, что эти корпоративные улучшения осуществлялись за счёт обескровливания остальной экономики. Российские власти так и не сумели справиться с негативным влиянием монополистов на экономику.

Как следствие, структурные диспропорции, порождённые чрезмерной ролью монополий в российской экономике, стали одной из ключевых причин кризиса, который начался осенью 2008 года.

Заключение

модель рынок конкуренция власть

Итак, рыночная система — это взаимодействие и сочетание различных экономических структур, хозяйственной практики и правового обеспечения, экономической политики и многого другого.

Рынок позволяет решать проблемы уровня жизни, структуры и эффективности производства, пользоваться общечеловеческими ценностями. Сам рынок является достоянием мировой цивилизации. Свои возможности он демонстрирует и в развитых странах, и в развивающихся государствах, причем вне зависимости от национальных, идеологических и других особенностей.

Механизм рынка освобождает экономику от дефицита товаров и услуг. И в теории, и на практике рыночная экономика преимущественно бездефицитна в пределах тех ресурсов (включая импорт), которыми располагает страна. Дефицит противоречит экономическим интересам участников рынка. Расхождения между появлением потребности и ее удовлетворением возможны. Они обусловлены имеющимся в обществе научно-техническим потенциалом, наличием ресурсов, носят временный характер.

На рынке осуществляются реализация стоимости и доведение товаров до потребителя. Рынок влияет на все фазы воспроизводства — производство, распределение, обмен и потребление. В этом смысле рынок есть саморегулирующаяся система воспроизводства, все звенья которой находятся под постоянным воздействием спроса и предложения.

Список использованной литературы

1. Белокрылова О.С. Теория переходной экономики. — Ростов-на-Дону: «Феникс», 2011.

— Ведута Е.Н. Стратегия и экономическая политика государства — М.: Академический Проект, 2011.

— Игошин Н.В. Экономика. — М.: ЮНИТИ-ДАНА, 2012

— Кучуков Р.А. Теория и практика государственного регулирования экономических и социальных процессов. — М.: Гардарики, 2011.

— Матин А.А. Регулирование естественных монополий как фактор экономического роста // Вопросы экономических наук. — М: Компания «Спутник +». -2010.-№3.

— Матин А.А. Естественные монополии как институт стратегического развития и безопасности национальной экономики России // Проблемы экономики. — М: Компания «Спутник+». — 2010.-№3.

— Микроэкономика. Теория и российская практика. /Под ред. Грязновой А.Г. и Юданова А.Ю. — М.: ИТД «КноРус», 2011.

— Никифоров А.А. Концепция антимонопольной политики и реформа // Вестн. Моск. ун-та. Сер. 6., Экономика. — 2010.

— Ходов Л.Г. Государственное регулирование национальной экономики. — М.: Экономист, 2012.

— Экономика / Под ред. Булатова А.С. — М.: Экономистъ, 2011.

— Экономика России / Отв. ред. Маклярский Б.М. — М.: Международные отношения, 2011.

— Экономическая теория. Трансформирующаяся экономика / Под ред. Николаевой И.П. — М.: ЮНИТИ-ДАНА, 2012.