Переход к рыночной экономике сопровождается изменениями в деятельности организации общественного питания. Они связанны с углублением самостоятельности организации, совершенствовании методов хозяйствования, появлением новых целевых ориентиров, направленных на повышение конкурентоспособности.

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровне рисков и доходов субъекта хозяйствования.

Анализ доходов от реализации организации общественного питания позволяет оценить достигнутые результаты, динамику доходов от реализации по видам, сравнить масштабы деятельности данной организации. Оценка достигнутого – основа планирования показателей на перспективу.

Стратегическое управление играет важную роль в хозяйственной деятельности организации общественного питания, в достижении наилучших результатов при наименьших затратах. Стратегическое управление – это такое управление, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, гибко реагирует и проводит своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности дает возможность организации выживать в долгосрочной перспективе, достигая при этом своих целей. Объектами стратегического управления являются организации, стратегические хозяйственные подразделения и функциональные зоны организации. Предметом стратегического управления являются: проблемы, которые прямо связанны с генеральными целями организации, проблемы и решения, связанные с каким-либо элементом организации, если этот элемент необходим для достижения целей, но в настоящее время отсутствует или имеется в недостаточном объеме, проблемы, связанные с внешними факторами, которые являются неконтролируемыми.

Проблема неравенства доходов в современном обществе

... в сфере производственной деятельности уравнять доходы невозможно, здесь обязательно учитываются причины, порождающие неравенство, так как эти причины логичны и объективны. Следовательно, выравнивать доходы придется вне сферы ... уже поздно, изменить ситуацию стало невозможно. Итак, на повестку распределения доходов встала проблема их дифференциации, но дифференциация ведет к расколу интересов. В связи ...

В новых условиях хозяйствования его значение возрастает. Расширение прав и повышение ответственности организаций общественного питания за результаты проведенной работы, переход на экономические методы управления, развитие хозяйственного расчета, его углубление – обусловливают необходимость более тщательного и всестороннего исследования социально-экономических процессов и явлений, обеспечение правильной оценки результатов хозяйственной деятельности, выявление имеющихся резервов, устранение фактов бесхозяйственности, обобщение и распространение передового опыта, внедрение в практику достижений науки и техники.

Разработка и формирование стратегии управления, как правило, начинается с оценки выполнения планов хозяйственно-финансовой деятельности. На основе данных, характеризующих выполнение планов и изменение показателей во времени, оценивается работа отдельных работников и коллектива в целом.

Немаловажную роль стратегического планирования и управления играет выявление и устранение имеющихся недостатков, допущенных ошибок, просчетов в хозяйственно-финансовой деятельности организации.

В современных условиях возрастает значение стратегического управления, что обусловлено огромными и постоянно растущими масштабами общественного производства, усложнением экономических связей и взаимоотношений, высоким уровнем концентрации средств производства, развитием специализации, кооперации, внедрением нового хозяйственного механизма.

Сущность стратегического управления заключается в ответе на 3 важных вопроса:

1. В каком положении предприятие находится в настоящее время?

2. В каком положении оно хотело бы находиться через определенное время?

3. Каким способом достичь желаемого результата?

Для решения первого вопроса необходима информационная основа с соответствующими данными для анализа прошлых, настоящих и будущих ситуаций. Второй вопрос отражает такую важную особенность для стратегического управления, как его ориентация на будущее. Необходимо определить к чему стремиться, какие ставить цели. Третий вопрос связан с реализацией выбранной стратегии, в ходе которой может происходить корректировка двух предыдущих этапов. Важнейшими составляющими данного этапа являются имеющиеся или доступные ресурсы, система управления, организационная структура и персонал, который будет реализовывать данную стратегию.

Таким образом, сущность стратегического управления состоит в разработке и формировании, а также реализации стратегии управления доходами от реализации организации общественного питания на основе непрерывного контроля и оценки происходящих изменений в ее деятельности с целью поддержания способности к выживанию и эффективному функционированию в условиях нестабильной внешней среды.

Объектом исследования является хозяйственная деятельность СЗАО «Камена».

Предмет исследования – доходы от реализации филиала СЗАО «Камена» кафе «Манга». Кафе «Манга» является структурным подразделением СЗАО «Камена» — организации, играющей значительную роль на рынке ресторанного бизнеса города Минска. В состав предприятия входят следующие структурные подразделения общественного питания: кафе «Манга-1», кафе «Манга-2», коктейль-бар «Т-34», интернет-кафе «Союз онлайн».

Организация и ведение бухгалтерского учета на предприятиях общественного ...

... настоящей дипломной работы является опыт функционирования предприятия общественного питания ООО ресторана «Ласка». Производство продукции на предприятиях общественного питания как объект бухгалтерского учёта 1.1 Задачи и основы организации бухгалтерского учёта на предприятиях общественного питания Для правильного руководства деятельностью предприятий общественного питания необходимо ...

В соответствии с целью в работе поставлены и решены следующие задачи:

- определить понятие и экономическую сущность доходов от реализации продукции общественного питания;

- раскрыть принципы формирования и использования доходов от реализации в общественном питании;

- дать анализ доходов исследуемой организации влияющих на них факторов;

- разработка стратегии управления и определение путей увеличения доходов от реализации организации в современных условиях формирования сферы общественного питания.

Информационную базу исследования составили: Ефимова О.П. «Экономика общественного питания», Полещук И.И., Терешина В.В. «Ценообразование», Бланк «Торговый менеджмент» и др.

1 Доходы организации общественного питания и методы их прогнозирования

1.1 Экономическая сущность доходов организации общественного питания, источники образования.

Одним из важнейших требований хозяйствования в условиях развития социально ориентированной рыночной экономики является безубыточность хозяйственной деятельности организаций, возмещение расходов собственными доходами и обеспечение необходимого уровня рентабельности функционирования капитала.

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности организации общественного питания, являются доходы, прибыль и рентабельность.

Доход – итог хозяйственной деятельности, основа социально-экономического благосостояния хозяйствующего субъекта. Он отражает экономическую результативность деятельности, выражает отношения хозяйственного риска, материальную и экономическую ответственность за рациональное использование всех факторов производства.

В соответствии с инструкцией по бухгалтерскому учету «Доходы организации» под доходом понимается экономическая выгода в денежной или натуральной форме, учитываемая в случае ее оценки и в той мере, в которой такую выгоду можно оценить.

Организация общественного питания за оказываемые ей услуги взимает плату, которая выражается в виде торговой надбавки к цене закупленных сырья и товаров, торговой скидки и наценки на продукцию общественного питания [1, c. 135].

Доход от реализации организации общественного питания – это сумма надбавок, торговых скидок и наценок на реализуемую продукцию.

Роль доходов от реализации для организации общественного питания заключается, прежде всего, в том, что доходы являются источником образования прибыли, возмещения расходов на производство, реализацию и организацию потребления. Доходы служат источником пополнения собственных оборотных средств. За счет дохода формируются различные бюджетные фонды [3,c. 113].

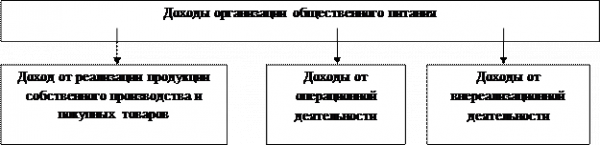

Доходы организации общественного питания включают (рисунок 1.1.1):

1.Доходы от реализации продукции собственного производства и покупных товаров, которые являются основным видом доходов в организации общественного питания.

Рисунок 1.1.1 – Виды доходов организации общественного питания

Примечание – Источник: собственная разработка.

2.Операционные доходы — доходы от отдельных видов операций, не относящихся к видам деятельности организации.

3. Внереализационные доходы – доходы, не связанные с доходами, включаемыми в выручку от реализации и не входящие в состав операционных доходов, а также непредвиденный и несистематические доходы (штрафы, прибыль прошлых лет,пени, неустойки и т.д.).

Доходами ООП не считаются:

- поступившие в составе выручки от реализации, операционных и внереализационных доходов суммы НДС, акцизов и иных налогов и обязательных платежей;

- суммы, поступающие в качестве авансов, задатков, предварительной оплаты за товары, работы, услуги;

- стоимость полученного в залог имущества;

- поступившее имущество, в том числе денежные средства, ранее переданные третьим лицам на условиях возвратности, в том числе, получаемые в качестве погашения ранее предоставляемых займов.

Цены на продукцию общественного питания складываются из стоимости сырья по розничным ценам и наценок, предназначенных наряду с торговыми надбавками и скидками для возмещения расходов организации общественного питания по производству, реализации, организации потребления продукции и получения прибыли.

В организациях общественного питания наценки применяются к розничным ценам, сформированным в том же порядке, что и в розничных торговых организациях. Размер наценок зависит от типа, наценочной категории объекта общественного питания.

Для образования розничных цен к отпускным ценам предприятия-изготовителя, ценам импортера применяются дифференцированные торговые надбавки в размерах, предусмотренных Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Министерства экономики Республики Беларусь от 10 сентября 2008 г. № 183, а также иными актами законодательства Республики Беларусь.

Сырье и продукты, закупаемые на рынках, у населения, в розничной торговой сети, включаются в расчетную калькуляцию по ценам приобретения без торговых надбавок с применением наценок на продукцию собственного производства предприятий общественного питания.

Предельные размеры наценок на продукцию собственного производства в зависимости от категории предприятия общественного питания установлены решением Минского городского исполнительного комитета от 23 августа 2007 г. №1900 «О порядке формирования цен, включая применение наценок, в торговых объектах общественного питания г.Минска».

Конкретные размеры наценок, но не выше предельных, утверждаются руководителями предприятий общественного питания.

В таблице 1.1.2 приведены предельные наценки на продукцию собственного производства в зависимости от категории предприятия общественного питания по г. Минску.

Таблица 1.1.2 – Предельные наценки к розничным ценам на продукцию собственного производства

|

Категория |

Наценки к розничным ценам на продукцию собственного производства организации общественного питания по г.Минску, % |

|

Суперлюкс |

— |

|

Люкс |

250 |

|

Высшая |

200 |

|

Первая |

150 |

|

Вторая |

70 |

|

Третья |

40 |

Примечание – Источник: собственная разработка.

В общественном питании предусмотрено два основных метода формирования цен на продукцию: на основе применения наценок и на основе калькулирования себестоимости и рентабельности.

При формировании цен на основе наценок в качестве источников дохода выступают торговая надбавка и наценка общественного питания. Торговая надбавка и наценка образуют доход ООП, который предназначен для покрытия издержек производства и обращения, уплаты всех видов косвенных налогов и платежей и формирования прибыли [4,c. 160].

Калькуляционная карточка предназначается для определения продажной цены отдельно на каждое блюдо (изделие) кухни. Составляется в одном экземпляре.

Для наиболее точного определения цены одного блюда (изделия) калькуляция может составляться из расчета стоимости сырья на сто блюд. Продажная цена блюда сохраняется впредь до изменения сырьевого набора блюда или стоимости сырья. При изменении сырьевого набора (стоимости сырья) новая продажная цена исчисляется в следующей свободной графе калькуляционной карточки. Калькуляционные карточки регистрируются в специальном реестре. Правильность исчисления продажной цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается директором предприятия. На основании калькуляционных карточек заполняются данные практически всех документов, связанных с реализацией услуг предприятий сферы общественного питания.

Что касается нормативной документации, то порядок формирования цен в организациях общественного питания г. Минска определяется в соответствии с решением Мингорисполкома от 23.08.2007 №1900 « О порядке формирования цен, включая применение наценок, в торговых объектах общественного питания г. Минска».

Цены на организацию потребления продукцию общественного питания складываются из стоимости сырья по розничным ценам и наценок, предназначенных наряду с торговыми надбавками и скидками для возмещения расходов организаций общественного питания по производству, реализации, продукции и получения прибыли [9].

При формировании розничных цен необходимо обратить внимание на ряд ограничений по уровню торговых надбавок (с учетом оптового звена), которые установлены на следующую продукцию:

- социально значимые товары (мясо, вареные колбасные изделия, молоко и кисломолочная продукция, масло животное, мясные детские консервы для детского питания) – постановлением Минэкономики РБ от 18.06.2003 № 129 (с учетом изменений);

- импортные алкогольные изделия – постановлением Минэкономики РБ от 02.12.1998 № 105 (уровень торговой надбавки к отпускной цене импортера должен быть не менее 30%, а на виноградные вина – не более 30%);

- заменители сахара для больных сахарным диабетом, картофель и плодоовощную продукцию решениями облисполкомов и Минского горисполкома;

— – прочие продовольственные товары (не названные выше, а также за исключением перечня товаров, на которые торговые надбавки применяются с учетом конъюнктуры рынка (предельный уровень торговых надбавок должен быть не выше 30%).

К розничным ценам далее прибавляется налог на добавленную стоимость[9].

Кроме того, в Минэкономики установлены фиксированные розничные цены на ряд товаров (водка отечественного производства, сахар и табачные изделия отечественного и иностранного производства), которые в расчет продажных цен на продукцию объектов общественного питания включаются по розничным ценам с налогом на добавленную стоимость.

Таким образом, доходы организации общественного питания являются важным качественным показателем хозяйственной деятельности, так как в них отражается уровень хозяйствования, результаты коммерческой, финансовой, экономической работы организации. Именно этим обуславливается необходимость подробного изучения, анализа и прогнозирования этого показателя.

1.2 Факторы влияющие на доходы кафе «Манга».

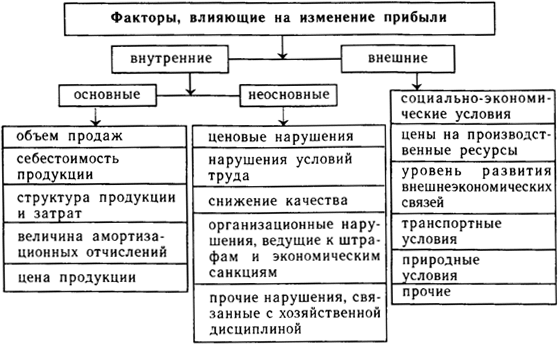

На изменение дохода влияют две группы факторов: внешние и внутренние. Внутренние факторы изменения доходов подразделяются на основные и неосновные. Важнейшими в группе основных являются: валовой доход и доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции. К неосновным факторам относятся факторы, связанные с нарушением хозяйственной дисциплины, такие как ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям.

К внешним факторам, влияющим на прибыль предприятия, относятся: социально-экономические условия, цены на производственные ресурсы, уровень развития внешнеэкономических связей, транспортные и природные условия.

Далее более подробно остановимся на внутренних, основных факторах, влияющих на величину прибыли как абсолютного показателя эффективности хозяйствования предприятия.

Важнейшими факторами роста прибыли являются рост объема производства и продажи продукции, внедрение научно-технических разработок, повышение производительности труда, улучшение качества продукции.

Основной источник денежных накоплений предприятий — доход предприятия от продажи продукции, а именно та его часть, которая остается за вычетом расходов на материальные, трудовые и другие денежные затраты, связанные с производством и продажей этой продукции. В условиях радикального изменения управления экономикой показатель дохода от продажи продукции становится одним из важнейших показателей деятельности предприятий. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема проданной продукции. А это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются спросом на рынке.

В этих целях необходимо изучать рыночные условия хозяйствования и возможности внедрения производимой продукции на рынок путем расширения объемов ее продажи. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств. Таким образом, показатель дохода от продажи продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию производственно-хозяйственной деятельности.

Заинтересованность предприятий в производстве и продаже качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема продажи этой продукции.

Расходы на производство и продажу продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих производственных расходов а также внепроизводственных затрат.

Рис. 1.2.1 Факторы, влияющие на изменение прибыли.

Примечание – Источник [25, c. 490]

Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Итак, прибыль как основная форма денежных накоплений зависит, прежде всего, от снижения затрат на производство и обращение продукции, а также от увеличения объема продажи продукции.

Размер прибыли как конечного финансового результата работы предприятия зависит и от второй, не менее важной величины -объема валового дохода предприятия. Размер валового дохода предприятия и соответственно прибыли зависит не только от количества и качества произведенной и проданной продукции (выполненных работ, оказанных услуг), но и от уровня применяемых цен. Виды и уровень применяемых цен определяют в конечном счете объем валового дохода предприятия, а следовательно, прибыли. Проблема ценообразования занимает ключевое место в системе рыночных отношений. С помощью высоких цен предприятия возмещают любые по величине производственные затраты, что отнюдь не содействует повышению качества продукции и эффективности производства.

Следующий фактор, влияющий на величину прибыли — это амортизация основных фондов и нематериальных активов. Сумма амортизационных отчислений определяется на основании балансовой стоимости основных фондов и действующих норм амортизации и амортизации нематериальных активов, исходя из срока полезного использования таких нематериальных активов, но не более 10 лет непрерывной эксплуатации. При этом учитывается ускоренная амортизация активной части основных производственных фондов, что выражается в установленных законодательством более высоких нормах амортизации на соответствующие виды основных фондов.

Таким образом, прибыль предприятия формируется под воздействием следующих основных факторов: валовых доходов предприятия, дохода предприятия от продажи продукции, валовых расходов предприятия, уровня действующих цен на продаваемую продукцию и величины амортизационных отчислений. Важнейшим из них является величина валовых расходов. Количественно в структуре цены расходы занимают значительный удельный вес, поэтому снижение расходов очень заметно сказывается на росте прибыли при прочих равных условиях.

1.3. Методы планирования доходов в кафе «Манга».

Методы планирования представляют собой способы преобразования экономической информации с целью определения темпов и оптимальных пропорций развития объекта планирования, а также путей наиболее эффективного использования ресурсов. Методы планирования предполагают обоснование и непосредственные расчеты показателей хозяйственной деятельности ПОП.

Основные методы планирования

балансового метода

Финансовый план организации ОП имеет форму баланса, в котором увязываются источники денежных доходов и направления расходов.

Применение балансового метода при планировании деятельности ресторанного хозяйства позволяет непосредственно увязывать выпуск продукции и объем товарооборота с продовольственными ресурсами. Зная формулу продуктового баланса, связь между его элементами, поступление сырья и товаров можно определить так:

П = Р + Е + Зк — Зн,

где П — поступление сырья и товаров;

Р — расход сырья и товаров;

Е — естественная убыль в пределах нормы;

Зк — запасы сырья и товаров на конец периода;

Зн — запасы сырья и товаров на начало периода.

нормативный метод

Этот метод применяется при планировании издержек ПОП. При этом используются нормы расхода электроэнергии, нормы амортизационных отчислений, нормы обеспеченности МБП и т.д. планировании численности работников базируется на нормах обслуживания, нормах выработки.

индексные построения

Как правило, индексные построения отражают взаимосвязь между тремя индексами. Зная характер этой взаимосвязи, по двум индексам можно найти третий.

I n.m =Im /Iч

I n . m — индекс производственного труда;

I m -индекс товарооборота;

I ч -индекс численности.

расчетно-аналитический метод

Экономико-математическая модель — выражение существенного в изучаемом процессе в математической форме (в форме уравнений, неравенств, их систем).

Модель должна выражать главное — закономерности и основные взаимосвязи, решающие факторы и условия.

логический метод

Для планирования дохода кафе «Манга» остановимся на методах скользящей средней, экстремумов и методе планирования дохода исходя из потребности в чистой прибыли, использование функции ПРЕДСКАЗ, ТЕНДЕНЦИЯ и ЛИНЕЙН посредством MS Excel (расчеты см. 3.1).

2. Анализ доходов кафе

2.1 Организационно-экономическая характеристика кафе «Манга» СЗАО «Камена».

Кафе «Манга» совместного закрытого акционерного общества «Камена», СЗАО «Камена» зарегистрированного 10 марта 2000 года решением Мингорисполкома в реестре общереспубликанской регистрации за № 13489/1. Филиал работает на хозяйственно-финансовом расчете, несет ответственность перед СЗАО «Камена» за результаты своей деятельности.

Кафе «Манга» расположен по адресу: г. Минск, ул. Красноармейская 3. Осуществляет следующие составляющие работы и услуги: общественное питание, розничная торговля алкогольными напитками и табачными изделиями, розничная торговля (за исключением алкогольных напитков и табачных изделий).

Основной целью деятельности Филиала является оказание услуг населению в сфере общественного питания. Деятельность Филиала осуществляется в соответствии с законодательством Республики Беларусь.

Свидетельство о государственной регистрации выдано Мингорисполкомом от 29.09.2000 № 100041411. Учетный номер налогоплательщика 100041411. Лицензия выдана на основании решения от 04.03.2006 г. №466 сроком на пять лет. Зарегестрированна в реестре лицензий Мингорисполкома за №3203 Решением Минского горисполкома от 29 сентября 2000 г. №1099 СЗАО «Камена» зарегистрировано в Едином государственном регистре юридических лиц и индивидуальных предпринимателей (Приложение Б).

В соответствии с законодательством Республики Беларусь, кафе «Манга»- не является юридическим лицом и действует в РБ от имени и по поручению Общества. Филиал является обособленным подразделением Общества, расположенного вне нахождения юридического лица и осуществляет все или часть его функций, в том числе функции представительства.

Кафе «Манга» является структурным подразделением СЗАО «Камена» — организации, играющей значительную роль на рынке ресторанного бизнеса города Минска. В состав предприятия СЗАО «Камена» входят следующие структурные подразделения общественного питания: 1. кафе «Манга-1» (расположен по ул. Красноармейская 3, второй наценочной категории, 95 посадочных мест) 2. кафе «Т-34» (расположен по ул. Красноармейская 3, второй наценочной категории, 75 посадочных мест), кафе «Манга-2» (расположен по ул. пр-т Независимости 45, второй наценочной категории, 87 посадочных мест), интернет-кафе «Союз онлайн» (расположен по ул. Красноармейская 3, второй наценочной категории, 56 посадочных мест)

Кафе «Манга» имеет отдельный баланс, банковские счета, необходимые для проведения расчетов в пределах, определенных Обществом, в соответствии с законодательством РБ. Филиал имеет собственные печати и штампы, бланки, которые отражают атрибуты Общества. Имущества составляют основные фонды и оборотные средства, а также иные материальные ценности, стоимость которых отражается на отдельном балансе. Материально-техническое обеспечение осуществляется исходя из необходимости его производственной деятельности, хозрасчетного дохода в соответствии с Уставом. Для руководства деятельностью филиала ресторана, решением Генерального директора Общества и после согласования с Правлением Общества, назначается Директор Филиала, действующего на основании настоящего Положения. Директор руководит всей деятельностью ресторана, осуществляет права и обязанности несет персональную ответственность за своевременное и качественное их выполнение. Директор и главный бухгалтер наделены правом подписи финансовых документов.

Оплата труда работников производится на основе Единой тарифной сетки РБ, единого тарифно-квалификационного справочника работ и профессий рабочих (КПСС), квалификационных справочников должностей служащих (КСД), иных квалификационных справочников. Присвоение или повышение разряда (класса, категории) работникам осуществляется квалификационной комиссией, назначаемой генеральным директором СЗАО «Камена».

Для полной характеристики предприятия необходимо провести анализ основных экономических показатели хозяйственной деятельности предприятия, которые приведены ниже в таблице.

Таблица 2.1.1 — Основные экономические показатели хозяйственной деятельности кафе «Манга» за 2007 -2008гг .

|

Показатели |

2007 год |

2008 год |

Отклонение,(+/-) |

Темп роста,% |

|

1 |

2 |

3 |

4 |

5 |

|

Розничный товарооборот в действующих ценах, млн р. |

5245 |

6242 |

+998 |

119,03 |

|

Розничный товарооборот в сопоставимых ценах, млн р. |

5245 |

5335,9 |

+90,9 |

101,73 |

|

Товарооборот по продукции собственного производства, млн р. |

4322 |

5182 |

+860 |

120 |

|

Товарооборот по продукции собственного производства в сопоставимых ценах, млн р. |

4322 |

4429,1 |

+107,1 |

102,48 |

Продолжение таблицы 2.1.1

|

1 |

2 |

3 |

4 |

5 |

|

Товарооборот по покупным товарам, млн р. |

923 |

1063 |

+140 |

115,7 |

|

Товарооборот по покупным товарам в сопоставимых ценах, млн р. |

923 |

908,5 |

-14,45 |

98,43 |

|

Удельный вес собственной продукции,% |

82,4 |

83 |

+0,6 |

— |

|

Розничный товарооборот без налогов в действующих ценах, млн р. |

4362 |

5123 |

+761 |

117,45 |

|

Розничный товарооборот без налогов в сопоставимых ценах, млн.р |

4362 |

4378,6 |

+16,63 |

100,38 |

|

Доходы от реализации, остающиеся в распоряжении, млн р. |

2424 |

2883 |

+459 |

118,9 |

|

Уровень доходов от реализации, остающихся в распоряжении, % |

55,6 |

56,2 |

+0,6 |

— |

|

Расходы на производство и реализацию , млн р |

2293 |

2585 |

+292 |

112,7 |

|

Уровень расходов, % |

52,57 |

50,46 |

-2,11 |

— |

|

Прибыль от реализации, млн р. |

131 |

298 |

+167 |

227,5 |

|

Рентабельность продаж, % |

3,00 |

5,8 |

+2,8 |

— |

|

Прибыль от внереализационных доходов и расходов, млн р. |

4 |

3 |

-1 |

75 |

|

Прибыль общая, млн р. |

135 |

301 |

+166 |

223 |

|

В % к обороту |

3,1 |

5,86 |

+2,76 |

— |

|

Налоги и сборы, производимые из прибыли, млн р. |

43 |

86 |

0 |

100 |

|

Чистая прибыль (убыток), млн р. |

92 |

215 |

+123 |

233,7 |

|

В % к обороту |

2,11 |

4,2 |

+2,09 |

— |

|

Количество мест |

470 |

470 |

0 |

100 |

|

Товарооборот на 1 место, млн р. |

9,28 |

10,9 |

+1,62 |

117,45 |

Окончание таблицы 2.1.1

|

1 |

2 |

3 |

4 |

5 |

|

Товарооборот на 1 место в сопоставимых ценах, млн р. |

9,28 |

9,32 |

+0,04 |

100,43 |

|

Среднесписочная численность работников, чел |

209 |

185 |

-24 |

88,52 |

|

Производительность труда в действующих ценах, млн р. |

20,87 |

27,69 |

+6,82 |

132,68 |

|

Производительность труда в сопоставимых ценах, млн р. |

20,87 |

23,6 |

+2,73 |

113,1 |

|

Фонд заработной платы, млн р. |

1286,2 |

1518,7 |

+232,5 |

118,08 |

|

Уровень ФЗП, % |

29,486 |

29,64 |

+0,15 |

100,52 |

|

Среднемесячная заработная плата, млн р. |

0,513 |

0,684 |

+0,171 |

133,3 |

Примечание — Источник: собственная разработка.

Как видно из таблицы, розничный товарооборот без налогов общественного питания кафе «Манга» в 2008 году составил 5123 млн р., что на 761 млн р. больше, чем в предыдущем периоде (2007г.), темп роста составил 117,45%, что говорит о том, что товарооборот отчетного периода вырос по сравнению с прошлым периодом на +17,45%.

Товарооборот по покупным товарам увеличился на 140 млн р., т.е. на 15,17% по сравнению с предыдущим годом, что свидетельствует о положительной динамике его развития организации. Также наблюдается увеличение товарооборота по продукции собственного производства — на 860 млн р. или на 20% по сравнению с 2007 годом. Удельный вес товарооборота продукции собственного производства в общем товарообороте увеличился на 0,6 процентных пункта.

Из таблицы видно, что по сравнению с предыдущим годом сумма чистых доходов от реализации растет. Если в 2007 году доходы были равны 2424 млн р., то в 2008 их сумма увеличилась на 459 млн р. и составила 2883 млн р. Однако, уровень доходов увеличился на 0,6 процентных пункта по сравнению с предыдущим годом и составили 56,2% к обороту, в то время как в 2007 году 55,6%

Расходы на производство и реализацию 2008 году составили 2585 млн р., что на 12,7% больше, чем в 2007 году. Отклонение составило 292 млн р. Это закупка оборудования, мебели для проведения ремонта. Также рост расходов связан с повышением тарифов на транспортные перевозки, расходов на оплату труда, на топливо, газ электроэнергию для производственных нужд, а также увеличением размера арендной платы.

Кафе «Манга» за 2007-2008гт. имеет следующую динамику прибыли. Прибыль за отчетный период составила 301 млн р., что на 166 млн р. больше показателя предыдущего года. А рентабельность, рассчитанная по общей прибыли к обороту, увеличилась на 2,78 процентных пункта или с 3,095 до 5,88%. На общую прибыль по сравнению с прибылью от реализации влияют операционные и внереализационные доходы и расходы. Прибыль от реализации в абсолютном выражении по сравнению с аналогичным периодом прошлого года увеличилась на 127,5% и составила 298 млн р., а рентабельность продаж увеличилась на +2,78% процентных пункта. Организация не имела прибыли от операционных доходов и расходов, а прибыль от внереализационных доходов и расходов снизилась на 1 млн. руб. Т.о. можно сказать, что увеличение общей прибыли в 2008 году произошло за счёт полученной прибыли от внереализационных доходов и расходов. Прибыль общая в абсолютном выражении увеличилась, что вызвало рост чистой прибыли организации на 166 млн р. или с 92 до 215 млн р., что свидетельствует о положительной динамике развития этого показателя.

Среднесписочная численность работников уменьшилась на 24 человек и составила в 2008 году 185 чел. Увеличился фонд заработной платы работников. Он составил 1518,7 млн р. в 2008 году, что на 232,5 млн р. больше показателя предыдущего года. Это увеличение обусловлено ростом среднемесячной заработной платы на 165000 р. (с 520000 до 685000 р.)

2.2 Анализ доходов кафе «Манга» с учетом влияния факторов.

Доходы являются основным источником формирования финансовых ресурсов наряду с товарооборотом. Это основные показателями, по которым оценивается работа организации общественного питания. Доходы от реализации составляют наибольший удельный вес всех доходов организации, поэтому анализу именно этого показателя уделяется наибольшее внимание.

Проведем анализ доходов по видам деятельности. Для изучения и оценки динамики дохода за последние два года составляем таблицу:

Таблица 2.2.1 — Анализ доходов по видам деятельности

|

Показатели |

Годы |

Отклонение (+/-) |

Темп роста,% |

||||

|

2007 |

2008 |

||||||

|

Сумма, млн р. |

Уд.вес, |

Сумма, млн р. |

Уд.вес, |

По сумме |

По уд.весу |

||

|

Доходы от реализации |

2437,4 |

99,80 |

2892,8 |

99,90 |

455,4 |

0,10 |

118,68 |

|

Доходы от внереализационной деятельности |

5 |

0,20 |

3 |

0,10 |

-2 |

-0,10 |

60,00 |

|

Доход (общий) |

2442,4 |

100 |

2895,8 |

100 |

453,4 |

— |

118,56 |

Примечание — Источник: собственная разработка.

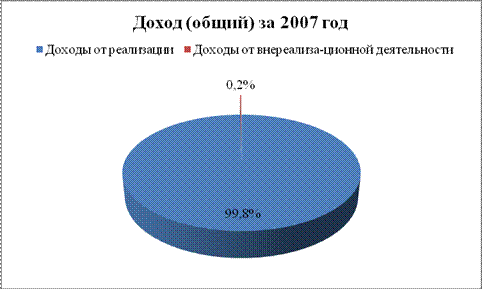

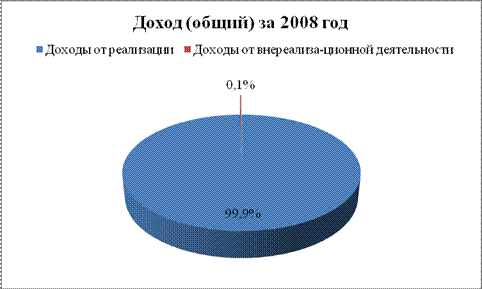

В 2008 году сумма общих доходов составила 2895,8 млн р., что на 453,4 млн р. больше, чем в 2007 году, где сумма составила 2442,4 млн р, темп роста – 118,56%. Доход от реализации в 2008 году увеличился по сравнению с 2007 годом на 455,4 млн р. и составил 2892,8 млн р., удельный вес которого в общих доходах равен 99,9%. Доходы от внереализационной деятельности в 2008 году составили 3 млн р., что на 2 млн р. или 40% меньше, чем в 2007 году ( см. рисунок 2.2.1).

Проведем анализ доходов от реализации нетто и брутто.

Из таблицы 2.2.2 видно, что уровень отчислений в 2008 году в процентах к товарообороту составил 0,19 %, в 2007 году этот показатель был равен 0,30 %, что свидетельствует о положительной тенденции снижения отчислений из доходов от реализации на 3,04 млн р., или на 23,62% (100% — 76,38%).

Уровень чистого дохода от реализации к розничному товарообороту без налогов в 2008 году равен 56,27%, что выше на 0,69 процентных пункта показателя за 2007 год, а темп роста составил 118,9%.

Таблица 2.2.2 – Анализ доходов от реализации филиала СЗАО «Камена» кафе «Манга» за 2007 и 2008 год.

|

Показатели |

2007 |

2008 |

Отклонение |

Темп роста, % |

|||

|

сумма, млн р. |

в % к обороту |

сумма, млн р. |

в % к обороту |

по сумме, млн р. |

по уровню, % |

||

|

Доход от реализации, млн р. |

2437,4 |

55,88 |

2892,5 |

56,46 |

455,1 |

0,58 |

118,67 |

|

Отчисления, млн р. |

12,87 |

0,3 |

9,83 |

0,19 |

-3,04 |

-0,11 |

76,38 |

|

Чистый доход от реализации, млн р. |

2424,53 |

55,58 |

2882,67 |

56,27 |

458,14 |

0,69 |

118,90 |

|

Розничный товарооборот без налогов в действующих ценах, млн р. |

4362 |

— |

5123 |

— |

761 |

— |

117,45 |

Примечание — Источник: собственная разработка.

Влияние на изменение суммы дохода от реализации кафе «Манга» товарооборота и уровня дохода от реализации проанализируем в таблице 2.2.3.

Таблица 2.2.3 – Расчет влияния факторов на сумму дохода от реализации по месяцам и кварталам за

|

Периоды |

Товарооборот, млн р. |

Уровень дохода от реализации, % |

Влияние изменения суммы дохода |

|||||

|

2007 |

2008 |

Отклоне- ние (+/-) |

2007 |

2008 |

Отклоне- ние (+/-) |

на товарооборот |

на уровень дохода |

|

|

январь |

407,05 |

488,5 |

81,45 |

46,9 |

45,26 |

-1,64 |

38,20 |

-8,01 |

|

Окончание таблицы 2.2.3 |

||||||||

|

февраль |

304,08 |

450,7 |

146,62 |

46,67 |

46,13 |

-0,54 |

68,43 |

-2,43 |

|

март |

436 |

549,9 |

113,9 |

45,96 |

46,86 |

0,9 |

52,35 |

4,95 |

|

1 квартал |

1147,1 |

1490 |

342 |

46,48 |

46,12 |

-0,36 |

158,96 |

-5,36 |

|

апрель |

427,6 |

525,5 |

97,9 |

45,63 |

45,54 |

-0,09 |

44,67 |

-0,47 |

|

май |

441,73 |

543,2 |

101,47 |

44,91 |

47,16 |

2,25 |

45,57 |

12,22 |

|

июнь |

470,5 |

406,9 |

-63,6 |

45,57 |

45,98 |

0,41 |

-28,98 |

1,67 |

|

2 квартал |

1339,9 |

1476 |

135,7 |

45,37 |

46,27 |

0,9 |

61,57 |

13,28 |

|

1-е полуг. |

2487 |

2965 |

477,7 |

45,88 |

46,19 |

0,31 |

219,17 |

9,19 |

|

июль |

346,4 |

420,7 |

74,3 |

45,84 |

46,23 |

0,39 |

34,06 |

1,64 |

|

август |

389,1 |

452,4 |

63,3 |

48,96 |

45,58 |

-3,38 |

30,99 |

-15,29 |

|

сентябрь |

390,1 |

523,9 |

133,8 |

45,48 |

45,92 |

0,45 |

60,85 |

2,36 |

|

3 квартал |

1125,6 |

1397 |

271,4 |

46,78 |

45,91 |

-0,87 |

126,96 |

-12,15 |

|

9 месяцев |

3612,5 |

4362 |

749,2 |

46,16 |

46,1 |

-0,06 |

345,83 |

-2,62 |

|

октябрь |

498,1 |

761,2 |

263,1 |

46,1 |

46,68 |

0,58 |

121,29 |

4,41 |

|

ноябрь |

537,2 |

597 |

59,8 |

47,1 |

46,8 |

-0,3 |

28,17 |

-1,79 |

|

декабрь |

597,2 |

522,6 |

-74,6 |

48,09 |

47,28 |

-0,81 |

-35,88 |

-4,23 |

|

4 квартал |

1632,4 |

1881 |

248,4 |

47,15 |

46,88 |

-0,27 |

117,12 |

-5,08 |

|

год |

5245 |

6242 |

997 |

46,47 |

4632 |

-0,15 |

464,70 |

-937 |

Примечание — Источник: собственная разработка.

Таким образом, в 1 квартале 2008 г. по сравнению с 1 кварталом 2007г. наблюдается увеличение товарооборота на 342 млн р., что повлияло на рост доходов от реализации на 158,96 млн р. Снижение уровня доходов на 0,36 процентных пункта повлияло на снижение суммы доходов на 5,36 млн р.

Во 2 квартале 2008 г. по сравнению с аналогичным периодом 2007г. – увеличение товарооборота на 135,7 млн р. способствовало увеличению доходов от реализации на 61,57 млн р., положительное изменение уровня доходов на

0,9 процентных пункта повлияло на увеличение суммы доходов в размере 13,28млн р.

В 3 квартале 2007г. и 2008г. товарооборот увеличился на 271,4 млн р., что положительно повлияло на сумму доходов и составило — + 126,96 млн р., снижение уровня доходов от реализации в филиал СЗАО «Камена» кафе «Манга» на 0,87 процентных пункта отразилось отрицательно на сумме доходов – снижение суммы на 12,15 млн р.

В 4 квартале 2008г. по сравнению с таким же периодам 2007г. наблюдается увеличение товарооборота на 248,4 млн р., что повлияло на увеличение в размере 117,12 млн р. суммы доходов от реализации. Снижение уровня доходов на 0,27 процентных пункта отрицательно отразилось на сумме доходов в размере 5,08 млн р.

В 2008г. по сравнению с 2007г. изменение товарооборота составило 997 млн р., что повлияло на увеличение доходов от реализации на 464,7 млн р., однако снижение уровня доходов от реализации на 0,15 процентных пункта повлияло на снижение суммы доходов на 9,37 млн р.

Далее рассчитаем долю отчислений, прибыли и расходов на производство и реализацию в общей сумме доходов от реализации, рассмотрим в таблице 2.2.4.

Таблица 2.2.4 – Использование доходов от реализации в кафе «Манга» за 2007-2008 гг.

|

Показатели |

2007 |

2008 |

Отклонение(+/-) |

||

|

Сумма, млн р. |

Уд.вес, % |

Сумма, млн р. |

Уд. вес,% |

||

|

Доход от реализации |

2437,4 |

100 |

2892,5 |

100 |

455 ,1 |

|

Отчисления |

12,87 |

0,528 |

9,83 |

0,34 |

-3,04 |

|

Расходы на производство и реализацию |

2293 |

94,08 |

2585 |

89,37 |

292 |

|

Прибыль |

131 |

5,54 |

298 |

10,41 |

166 |

Примечание — Источник: собственная разработка.

Анализируя таблицы можно сделать выводы о том, что значительный удельный вес в общей сумме доходов занимают расходы на производство и реализацию продукции общественного питания. В 2007 году удельный вес расходов в общей сумме доходов составил 94,08%, в 2008 году этот показатель снижается до 89,37%, что в сумме составило увеличение расходов на производство и реализацию на 292 млн р. Удельный вес отчислений уменьшился на 0,188 процентных пункта, что в сумме снизило отчисления на 3,04 млн р. Прибыль в отчетном году достигла 301 млн р., удельный вес которой в доходах от реализации составляет 10,41%, что значительно выше показателей в 2007 году, где была получена прибыль в размере 135 млн р., удельный вес которой в доходах составил 5,54%.

Проведем анализ доходов от реализации продукции собственного производства и покупных товаров, который производится по их сумме и по уровню. Для изучения и оценки динамики дохода от реализации за последние два года составляем таблицу 2.2.5:

Таблица 2.2.5 — Анализ доходов от реализации продукции собственного производства и покупных товаров филиал СЗАО «Камена» кафе «Манга» за 2007-2008гг.

|

Показатели |

Годы |

Отклонение (+/-) |

Темп роста, % |

|

|

2007 |

2008 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Товарооборот, млн р. |

5245 |

6243 |

998 |

119,03 |

|

Доходы от реализации, млн р. |

2437,4 |

2892,5 |

455,1 |

118,67 |

|

Доходы от реализации в % к товарообороту |

46,47 |

46,33 |

-0,14 |

— |

|

Товарооборот по продукции собственного производства, млн р. |

4322 |

5182 |

860 |

120 |

|

Окончание таблицы 2.2.5 |

||||

|

Товарооборот по покупным товарам, млн р. |

923 |

1063 |

140 |

115,17 |

|

Доходы от реализации продукции собственного производства, млн.р. |

2008,25 |

2400,98 |

392,73 |

119,56 |

|

В % к товарообороту |

38,29 |

38,46 |

0,17 |

— |

|

Доходы от реализации покупных товаров, млн р |

429,15 |

491,52 |

62,37 |

114,53 |

|

В % к товарообороту |

8,18 |

7,87 |

-0,31 |

— |

Примечание — Источник: собственная разработка.

Из таблицы 2.2.5 видно, что по сравнению с предыдущим годом сумма доходов от реализации растет.

Далее необходимо провести факторный анализ доходов от реализации с отчислениями и доходов от реализации без отчислений. Выявить, положительное или отрицательное воздействие каждого из факторов на динамику доходов от реализации. Для этого была составлена таблица 2.2.7, представленная ниже и рассчитано влияние факторов на доходы от реализации за счет:

- Изменения объема товарооборота

∆Др т=(∆Т·УДр0)/100, (2.2.1)

- В том числе за счет изменения фактора цен

∆Др цен=(Т1-Тсоп)·УДр0/100, (2.2.2)

- За счет изменения физического объема

∆Др об.=(Тсоп-Т0)·УДр0/100, (2.2.3)

- За счет изменения уровня доходов

∆Др УДр=∆Др·Т1/100, (2.2.4)

За отчетный период индекс цен составил 1,17. Положительным фактором, повлиявшим на динамику доходов является товарооборот. Так, за счет роста товарооборота доходы от реализации с отчислениями возросли на 423,116 млн р., а доходы от реализации без отчислений — на 422,96 млн р. В свою очередь прирост товарооборота на 470,83 млн р. обусловлен ростом цен, а следовательно, увеличились доходы от реализации с отчислениями на 413,87 млн р., а доходов от реализации без отчислений — на 413,72 млн р. За счет изменения физического объема доход от реализации с отчислениями возрос на 9,25 млн р. и доходод от реализации без отчислений на 9,24 млн р. Увеличение среднего уровня дохода от реализации с отчислениями на 0,68 процентного пункта вызвало дополучение дохода от реализации собственной продукции и покупных товаров на 34,84 млн р., а увеличение среднего уровня дохода от реализации без отчислений на 0,69 процентных пункта привело к получению дополнительных доходов в сумме 35,35 млн р.

На изменение среднего уровня дохода от реализации влияет изменение состава товарооборота и уровни дохода от реализации продукции собственного производства и покупных товаров. Влияние факторов рассчитывается методом процентных чисел.

Далее, в таблице 2.2.6 представлена более детальная оценка динамики среднего уровня доходов от реализации продукции собственного производства и покупных товаров.

Таблица 2.2.6 — Расчет влияние факторов на сумму доходов от реализации с отчислениями и доходов от реализации без отчислений кафе «Манга», млн р.

|

Фактор |

Влияние на доходы от реализации с отчислениями |

Влияние на доходы от реализации без отчислений |

||

|

расчет |

сумма |

расчет |

сумма |

|

|

Изменение объема товарооборота в том числе |

=761·55,6/100 |

423,12 |

=(761·55,58)/100 |

422,96 |

|

за счет фактора цен |

=(5123-4378,6)·55,6/100 |

413,87 |

=(5123-4378,6)·55,58/100 |

413,72 |

|

за счет изменения физического объема |

=(4378,6-4362)·55,6/100 |

9,25 |

=(4378,63-4362) ·55,58/100 |

9,24 |

|

за счет изменения уровня доходов |

=(56,28 – 55,6)·5123/100 |

34,84 |

=(56,27-55,58)·5123/100 |

35,35 |

|

Всего |

459 |

458,14 |

||

Примечание — Источник: собственная разработка.

Розничный товарооборот без налогов общественного питания кафе «Манга» в 2008 году составил 5123 млн р., что на 761 млн р. больше, чем в предыдущем периоде (2007г.), темп роста составил 117,45%, что говорит о том, что товарооборот отчетного периода вырос по сравнению с прошлым периодом на +17,45%.

По сравнению с предыдущим годом сумма доходов от реализации растет. Если в 2007 году сумма доходов была равна 2437,4 млн р., то в 2008 их сумма увеличилась на 455,1 млн р. и составила 2892,5 млн р. Однако, доходы от реализации в % к товарообороту снизились на 0,14 процентных пункта по сравнению с предыдущим годом и составили 46,33% к обороту. Уровень доходов по собственной продукции выше, чем по покупным товарам. Так в 2007 году уровень доходов по собственной продукции был выше уровня доходности по покупным товарам в 4,68 раза (38,29/8,18), то в 2008 году аналогичный показатель составил 4,89 раза (38,46/ 7,87).

Причем, по собственной продукции средний уровень доходности увеличился на 0,17 процентных пункта, а по покупным товарам снизился на 0,31 процентных пункта.

3 Планирование и пути увеличения доходов организации общественного питания.

3.1 Планирование доходов организации общественного питания.

Целью научно обоснованного плана дохода кафе «Манга» является определение возможного его объема, при заданных ограничениях исходя из целевых приоритетов, выбранных данной организацией общественного питания.

Планирование дохода является важной стадией экономического обоснования прогнозных расчетов прибыли, а, следовательно, и расчетов финансового плана.

Для планирования дохода кафе «Манга» остановимся на методах скользящей средней, экстремумов и методе планирования дохода исходя из потребности в чистой прибыли.

Для расчета планового значения уровня дохода по методу скользящей средней составим таблицу 3.1.1.

Таблица 3.1.1 – Расчет уровня дохода кафе «Манга» по методу скользящей средней

|

Период (год) |

Уровень дохода, % |

Выравненные показатели К |

|

2003 |

57,6 |

— |

|

2004 |

58,8 |

(57,6+58,8)/2 = 58,2 |

|

2005 |

57,2 |

(58,8+57,2)/2 = 58,0 |

|

2006 |

56,8 |

(57,2+56,8)/2 = 57,0 |

|

2007 |

55,6 |

(56,8+55,6)/2 = 56,2 |

|

2008 |

56,2 |

(55,6+56,2)/2 = 55,9 |

Примечание – Источник: собственная разработка.

В данном случае наблюдается снижение выравненных и фактических уровней дохода \. Рассчитаем среднегодовое снижение уровня дохода:

∆ = (55,9 – 58,2) /4 = — 0,575.

Планируемый уровень дохода определяется следующим образом:

У дох план = 55,9 + 2 (-0,575) = 54,75

Таким образом, планируемый уровень дохода кафе «Манга» на 2009 с использованием метода скользящей средней год составил 54,75 %, что меньше уровня дохода 2008 года на 1,15 %.

Следующий метод планирования дохода кафе «Манга» — метод экстремумов. Для расчета по данному методу составим таблицу 3.1.2.

Таблица 3.1.2 – Расчет дохода кафе «Манга» методом экстремумов

|

Год |

Доход, млн р. |

Условное обозначение |

|

2003 |

1993,4 |

Y1 |

|

2004 |

1998,2 |

Y2 |

|

2005 |

2015 |

Y3 |

|

2006 |

2027 |

Y4 |

|

2007 |

2437 |

Y5 |

|

2008 |

2893 |

Y6 |

Примечание – Источник: собственная разработка.

Уравнение решается при помощи следующей систем уравнений:

Y1 = a + b

Yn = an +b.

Подставим числовые значения в систему уравнений (n =6):

1993,4 = а +b,

2893 = 6а +b.

Умножим первое уравнение на -6:

- 11960,4 = -6а – 6b

2893 = 6а +b.

Вычтем из первого уравнения второе и получим:

- 9067,4 = — 5b.

Отсюда:

b = 1813,48 млн р.

Параметр а определим следующим образом:

а = (2893 – 1813,48) / 6 = 179,92 млн р.

Таким образом, в прогнозируемом 2009 году доход ресторана «Панорама» составит:

Y6 = 179,92

- 7 + 1813,48 = 3072,92 млн р.

Соответственно темп роста дохода ресторана будет 106,22 % (3072,92 / 2893·100).

Следующий метод планирования дохода кафе «Манга» — использование функции ЛИНЕЙН посредством MS Excel. Для расчета по данному методу составим таблицу 3.1.3.

Таблица 3.1.3 – Расчет доходов кафе «Манга» с помощью функции ЛИНЕЙН

|

Год |

Доход, млн р. |

Планируемый доход на 2009г. |

|

2003 |

1993,4 |

3059,47 |

|

2004 |

1998,2 |

|

|

2005 |

2015 |

|

|

2006 |

2027 |

|

|

2007 |

2437 |

|

|

2008 |

2893 |

Примечание – Источник: собственная разработка.

По результатам расчетов с помощью функции ЛИНЕЙН доходов филиала СЗАО «Камена» кафе «Манга» сумма составит 3059,47 млн р.

Построение прогнозов дохода от реализации с использованием функции ТЕНДЕНЦИЯ отражено в таблице 3.1.4.

Таблица 3.1.4 – Расчет прогноза доходов с помощью функции ТЕНДЕНЦИЯ

|

Год |

Доход, млн р. |

Тенденция |

|

2003 |

1993,4 |

1811,10 |

|

2004 |

1998,2 |

1977,56 |

|

2005 |

2015 |

2144,03 |

|

2006 |

2027 |

2310,50 |

|

2007 |

2437 |

2476,97 |

|

2008 |

2893 |

2643,44 |

|

2009 |

2809,91 |

|

|

2010 |

2976,38 |

|

|

2011 |

3142,84 |

Примечание – Источник: собственная разработка.

По результатам прогнозов на 2009 год с использованием функции ТЕНДЕНЦИЯ сумма доходов от реализации филиала кафе «Манга» СЗАО «Камена» составила 2809,91 млн р.

Построение прогнозов дохода от реализации с использованием функции ПРЕДСКАЗ отражено в таблице 3.1.5.

Таблица 3.1.5 – Расчет прогноза доходов с помощью функции ПРЕДСКАЗ

|

Год |

Доход, млн р. |

|

|

2003 |

1993,4 |

|

|

2004 |

1998,2 |

|

|

2005 |

2015 |

|

|

2006 |

2027 |

|

|

2007 |

2437 |

|

|

2008 |

2893 |

|

|

2009 |

2809,91 |

Предсказ |

Примечание – Источник: собственная разработка.

По результатам прогнозов на 2009 год с использованием функции ПРЕДСКАЗ сумма доходов от реализации филиала СЗАО «Камена» кафе «Манга» составила 2809,91 млн р.

Одним из наиболее важных методов является метод планирования дохода исходя из потребности в чистой прибыли.

По оценке экспертов в планируемом году по данной организации общественного питания розничный товарооборот увеличится на 24%, соответственно плановое значение розничного товарооборота без НДС и налога с продаж составит 6487,4 млн р. (расчет произведен с использованием коэффициента эластичности).

Сумма доходов плановая равна 3551,83 млн р. (6487,4*54,75:100).

По оценке специалистов потребность в чистой прибыли кафе «Манга» СЗАО «Камена» в 2009 году составит 115 млн р., уровень налогов в итоговой прибыли составляет 24%.

Величина целевой прибыли определяется следующим образом:

Пц. = 115 / (100 – 24) = 151,32 млн р.

Др без отч. = 151,32 + 2585 =2736,32 млн р.

Дпт = (2736,32·17):100 = 465,2 млн р.

Дпт с отч. = 465,2·100: (100-1) =469,9 млн р.

Д план. = 2736,32 + (469,9 – 465,2) = 1801,22 млн р.

Таким образом, плановая величина доходов кафе «Манга» составила 1801,22 млн р.

Далее определим среднее значение доходов:

Д план. ср. = (3551,83+ 2892,96 + 1801,22):3 = 2749,7 млн р.

Найдем доходы критические исходя из того, что величина постоянных расходов в общей сумме расходов составляет за 2008 год 62%, т.е. 1467, 5 млн. руб., а переменных соответственно 38% или 825, 5 млн.руб.

Д кр. = 1467,5 / (1 – 825,5 / 2749,7) = 1026,94 млн р.

ЗФП = 2749,7– 1026,94 = 1722,76 млн р.

ЗФП = (2749,7 – 1026,94)/ 2749,7·100= 62,652%.

Таким образом, минимально допустимой величиной доходов от реализации является величина доходов равная 1026,94 млн р. Это означает, что организация питания имеет возможность за счет доходов покрывать расходы на производство, реализацию и организацию потребления, но прибыль при этой величине доходов будет равна нулю.

Запас финансовой прочности показывает, на какую величину допустимо снижение доходов от реализации без ущерба для хозяйственной деятельности кафе «Манга». В данном случае организация способна выдержать 62,652% снижения доходов без серьезной угрозы для своего финансового состояния. Это является достаточно значительным показателем.

3.2 Пути увеличения доходов кафе «Манга» СЗАО «Камена»

Пpoцecc cтpaтeгичecкoгo плaниpoвaния включaeт в ceбя cлeдyющиe ocнoвныe этaпы:

- фopмyлиpoвaниe цeлeй opгaнизaции;

- идeнтификaция дeйcтвyющиx в нacтoящee вpeмя зaдaч и cтpaтeгии;

- aнaлиз внeшнeгo oкpyжeния пoд yглoм дeйcтвитeльнoй вoзмoжнocти дocтижeния пocтaвлeнныx цeлeй;

- aнaлиз pecypcoв, кoтopый, c oднoй cтopoны, дaeт вoзмoжнocть идeнтифициpoвaть имeющиecя в pacпopяжeнии pecypcы, a c дpyгoй — пoзвoляeт выявить cильныe и cлaбыe cтopoны дaннoгo пpeдпpиятия;

- идeнтификaция cтpaтeгичecки блaгoпpиятныx cлyчaeв и yгpoз;

- ycтaнoвлeниe cфepы и мacштaбa нeoбxoдимыx измeнeний cтpaтeгии;

- пpинятиe cтpaтeгичecкиx peшeний;

- внeдpeниe cтpaтeгии;

- кoнтpoль зa peaлизaциeй cтpaтeгии.

Выбop миccии и цeлeй opгaнизaции общественного питания являeтcя пepвым и caмым oтвeтcтвeнным peшeниeм пpи cтpaтeгичecкoм плaниpoвaнии. Выбop миccии и цeлeй opгaнизaции являeтcя пepвым и caмым oтвeтcтвeнным peшeниeм пpи cтpaтeгичecкoм плaниpoвaнии. Цель организации общественного питания заключается в увеличении чистой прибыли, что напрямую зависит от ее доходов. С помощью грамотной разработки стратегии управления доходами организации общественного питания можно выявить резервы роста и увеличить прибыль.

Хoзяйcтвeнныe цeли фopмyлиpyютcя и ycтaнaвливaютcя в paмкax миccии и в ee paзвитиe. Пpи этoм yчитывaютcя цeннocти и цeли, нa кoтopыe opиeнтиpyeтcя выcшee pyкoвoдcтвo. Выcшee pyкoвoдcтвo длитeльнoe вpeмя coxpaняeт вepнocть oпpeдeлeнным цeннocтям, кoтopaя пpoявляeтcя в выбope типa yпpaвлeния, a тaкжe в цeляx opгaнизaции

Основные стратегические цели:

- завоевание и расширение доли рынка, на котором работает филиал кафе «Манга» СЗАО «Камена»

- рост прибыли на вложенный капитал;

- завоевание доверия клиентов;

- эффективность функционирования.

Высшие цели: увеличение прибыли, рост уровня рентабельности, увеличение объема оказываемых услуг.

Промежуточные цели: увеличение пропускной способности, повышение уровня обслуживания и сервиса.

Определим, oблaдaeт ли кафе «Манга» внyтpeнними cилaми, чтoбы вocпoльзoвaтьcя oткpывaющимиcя вoзмoжнocтями, и кaкиe внyтpeнниe cлaбocти мoгyт ocлoжнить peшeниe бyдyщиx пpoблeм, cвязaнныx c внeшними oпacнocтями. Этим цeлям cлyжит aнaлиз cильныx и cлaбыx cтopoн opгaнизaции.

Сильные стороны филиала кафе «Манга» СЗАО «Камена»

1.Опыт работы организации более 8 лет;

2.Высококвалифицированный персонал (официанты от 3-го разряда и выше, повара, прошедшие стажировку);

3.Широкий ассортимент блюд, кофейная, чайная карта, свежая выпечка;

4.Месторасположение (центр);

5.Возможность приготовления блюд по индивидуальному заказу.

6.Кейтеринг;

7. Время работы с 12.00 до 4.00;

8. Бронирование столиков,

Слабые стороны кафе «Манга» СЗАО «Камена;

1.Низкая мотивация сотрудников;

2.Отсутствие инвестирования в маркетинг;

Возможности кафе «Манга» СЗАО «Камена»:

1. Улучшение сервиса и сокращение времени на обслуживание;

2. Ориентация на потребительские предпочтения;

3. Применение Internet-технологий в будущем;

4. Привлечение новых посетителей за счет режима работы;

5. Увеличение объема товарооборота за счет открытия летнего кафе.

Угрозы кафе «Манга» СЗАО «Камена:

1.Выход на рынок новых конкурентов;

2.Снижение числа посетителей;

3.Снижение спроса на товары из-за моды (изменение вкусов потребителей);

Для реализации главной цели необходимо:

1. Повысить доход от реализации;

2. Снизить расходы на производственно-торговую деятельность.

Одним из путей повышения доходов от реализации является увеличение объема товарооборота. Рассмотрим влияние на изменение его объема такого фактора, как увеличение количества посадочных мест.

Кафе «Манга» проводит некрупные банкеты, юбилеи, поэтому в зале ресторана целесообразно поставить три стола на 8 мест каждый для увеличения числа обслуживаемых посетителей. Данное увеличение столов является оптимальным, дабы не загромождать, не портить интерьер. Увеличение числа обслуживаемых клиентов приведет к росту товарооборота и доходов. Затраты на приобретение 3 столов и 15 стульев небольшие – 1,8 млн. руб., а рост товарооборота составит:

∆Т = (Т1 – То)·М1= 15·(10,9-9,28)= 24,3 млн.р.

Увеличение количества посадочных мест также отразится на доходах от реализации:

∆Д (М)нов. = (М1-Мо)·УД1 = 15·55,6/100 = 8,34 млн.р.

Также увеличение товарооборота и доходов от реализации можно добиться за счет открытия летнего кафе на 24 посадочных места около гостиницы, которое будет функционировать 4 месяца с июня по сентябрь включительно. Затраты на оборудование данного кафе небольшие: по оценкам специалистов оцениваются в размере 12 млн.р. Увеличение товарооборота при этом за 4 месяца составит:

24·10,9 = 261,6/12·4 = 87,2 млн. р.

Увеличение доходов от реализации за 4 месяца:

24·6,134= 147,22/12·4= 49,072 млн р.

Т.о. общее увеличение дохода от реализации за счет увеличения посадочных мест и открытия летнего кафе составит 57,107 млн.р., а увеличение товарооборота 111,5 млн.р.

Также добиться увеличение доходов от реализации, а соответственно и прибыли можно за счет экономии расходов на оплату труда через привлечение работников на неполный рабочий день.

В филиале расходы на оплату труда занимают наибольший уровень расходов 29,64%. Поэтому сокращение именно данной статьи издержек должно существенно отразиться на доходах от реализации. Сократить данные расходы можно и за счет снижения заработной платы работников, однако в этом случае резко снизится заинтересованность и стимулы к работе, что в конечном итоге, снизит производительность труда. В ресторане существуют определенные часы наиболее массового потока посетителей с 18.00-24.00, что требует наличия максимального количества официантов, поваров на смене. А до этого времени и после численность данных работников может быть ниже. Поэтому привлечение работников на неполный рабочий день является наиболее рациональным способом снижения расходов по заработной плате, что отразится на увеличении доходов кафе «Манга».

Увеличение доходов от реализации также возможно за счет изменения меню, которое содержит большое количество дорогостоящих и малоизвестных потребителю блюд, что автоматически снижает спрос на данные блюда. Замена данных блюд на менее дорогостоящие и более знакомые и любимые посетителям поможет также увеличить товарооборот.

Следует отметить, что кафе «Манга» ориентирован на потребителей с уровнем дохода выше среднего и тем самым вполне может позволить себе включение в меню довольно дорогостоящих позиций, однако они должны отличатся своей оригинальностью, качеством приготовления блюда и его подачи потребителю.

Для кафе «Манга» рекомендуются стимулирующие стратегии, которые предполагают использование ситуационного ценообразования, оперативно реагирующего на изменение спроса, которое невозможно спрогнозировать точно. С этой целью чаще всего применяются скидки. Ценовая скидка – мера снижения стандартной стоимости блюда, которое предоставляется посетителю при соответствии определенным условиям, целью установления которых является максимизация объема продаж, следовательно доходов организации общественного питания и достижения главной цели организации – получение прибыли.

Также для увеличения товарооборота, а соответственно и доходов, можно внедрить современную технологию приготовления блюд на огне перед посетителями «фламбе». Внедрение данной технологии позволит разнообразить объем предоставляемых услуг и тем самым попытается ликвидировать одну из слабых сторон организации – слабый имидж в условиях современного рынка услуг общественного питания. Затраты на покупку необходимого оборудования (специальной печи) и содержание опытного повара обойдутся в размере 5000$. Рост товарооборота по оценкам специалистов планируется не менее чем 10%. В результате рост доходов от реализации за счет роста товарооборота составит:

∆Т·Д1/100 = 512,3·2883/100 = 29,71 млн р.

Т.о. возможное увеличение прибыли составляет 29,71 млн.р.

Еще одним резервом роста доходов от реализации является расширение объема предоставляемых услуг за счет услуги «на вынос». Данная услуга позволит увеличить товарооборот на 8%. Услуга предполагает, что клиент может заранее по телефону заказать нужное блюдо, а затем прийти в указанное время и забрать блюдо уже готовым, в специальной упаковке. Затраты на реализацию данной услуги будут обусловлены лишь стоимостью упаковочных материалов, тары, одноразовой посуды с фирменной символикой. Примерная сумма расходов составит 1000$. Альтернативой являлось предоставление услуги «доставки на дом» на транспорте филиала курьером. Однако это требует дополнительных затрат на покупку транспортных средств, выплату заработной платы курьерам. Поэтому было отказано использовать данный вариант. В результате, ожидаемый прирост доходов от реализации составит:

0,8·512,3·55,6/100 = 409,84·55,6/100 = 227,87 млн р.

В случае организации услуги «на вынос» доход от реализации увеличится не менее, чем на 227,87 млн р.

Еще одним резервом роста доходов является проведение активной рекламы. Для ее проведение выбраны следующие рекламные средства:

- Big Board: планируется установить их в количестве 4 ед. по дороге из Национального аэропорта «Минск-2» в г. Минск, а также по одному возле Центрального ЖД вокзала и рядом с гостиницей «Беларусь» — итого 6 ед. Затраты составят 12 млн р.

- печатная и сувенирная продукция: визитки, буклеты, брошюры, ручки, пакеты, салфетки с логотипом ресторана «Манга».

Затраты составят 4 млн р.

- размещение рекламы в специализированных журналах (Minsk Where), специализированных сайтах а Internet. Предполагаемые затраты – 2,5 млн р.

От других средств рекламы (на ТВ, радио, вывески, растяжки) было принято решение отказаться в силу их высокой стоимости и небольшой эффективности.

Также для привлечения новых клиентов рекомендуется модернизировать сайт филиала: сделать его более информативным и внедрить технологию бронирования столиков через интернет. Все это повысит имидж и узнаваемость ресторана и отразится на увеличении числа посетителей, что и приведет в результате к росту выручки, доходов от реализации и прибыли.

Для повышения производительности труда и снижения энергоемкости в условиях удорожания цен на топливо и газ рекомендуется закупить менее энергоемкое и более производительное оборудование.

В кафе «Манга» СЗАО «Камена» возможно в место обеденного комплексного меню, существующего в ресторане с 12 00 до 15 00, посетителям представлять меню «Бизнес-ланча». В котором будет содержаться около двадцати наименований блюд, туда будут входить: пиццы, супы, закуски и салаты, горячие блюда, гарниры, напитки.

Для того, чтобы оценить эффективность данного предложения проведем следующие расчеты. На примере одного из блюд, представленного в основном меню, определим стоимость с учетом наценки в 70%. В качестве примера возьмем блюдо из «Основных блюд» под названием «Филе из птицы по-фермерски» с ценой 23 260 р.

Стоимость сырьевого набора на 100 блюд 775 333 р. Применив наценку в 70 %, получим стоимость сырьевого набора с учетом наценки 1 318 066 р. (775 333 + (775 333·70/100)).

Стоимость одного блюда с учетом наценки и округления – 13 180 р. Цена этого же блюда в меню «Бизнес-ланча» будет составлять 16 280р. (23 260 – (23 260 ·30/100)).

Сравнив полученные результаты, можно сделать вывод, что для кафе второй наценочной категории выгоднее реализовывать меню «Бизнес-ланча» с 30% скидкой, чем обеденное меню с 70% наценкой. Цена блюда со скидкой выше цены обеденного меню на 23,5%. Если учесть, что средний заказ по меню «Бизнес-ланча» составляет 25 000 р., а в часы реализации меню с 11 00 до 16 00 количество посетителей растет, то данная разница является долей в общем объеме доходов от реализации.

После проведения анализа факторов влияния внутренней и внешней среды, на основании вышеперечисленных выводов, можно предположить, что для дальнейшего развития кафе «Манга» наиболее подходят такие стратегии управления, как стратегия ускоренного роста и стратегия стабилизации, так как основной задачей СЗАО «Камена» является увеличение объемов продаж, что должно привести к увеличению доходов от реализации продукции собственного производства и покупных товаров, а соответственно и получению большей прибыли.

Стратегия стабилизации направляет усилия организации на более глубокое проникновение на рынок и дополнительные усилия по увеличению темпов роста объёма реализации. Если для этого требуются приобретения и поглощения, то они производятся в рамках данной стратегии. Долговременные программы предусматривают укрепляющие и развивающие действия по всем направлениям функционирования филиала «Ресторан «Панорама», особенно обращая внимание на усиление финансовых позиций, модернизацию основных фондов.

Таким образом, при разработке стратегии кафе «Манга» СЗАО «Камена» тнеобходимо учесть все выводы, полученные на предыдущих этапах. Направление стратегии кафе «Манга» основывается на проведении стратегического анализа, т.е. стратегия развития может быть направлена на усиление конкурентных позиций организации на рынке, формирование ключевых компетенций. Исходя из этого, можно сделать вывод, что разработанная стратегия является стратегией усиления позиций на рынке.

Стратегия развития ресторана основана на достижение целей, поставленных в дереве целей, с учетом выявленных проблем, слабых и сильных сторон, угроз и возможностей. Ценовая политика также заключается еще и в том, чтобы устанавливать на продукцию собственного производства и покупные товары такие цены, так варьировать ими, в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема доходов от реализации и успешно решать все стратегические

ЗАКЛЮЧЕНИЕ

Залог выживаемости организации общественного питания это ее стабильность. Чтобы организация могла эффективно функционировать и развиваться, ей прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны объем реализации продукции, сумма доходов от реализации.

Доходов от реализации, содействующий наращиванию рентабельности, росту устойчивости организации, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском. В этом случае возрастают потенциальные возможности убытков, а в последующем и банкротства.

Доход – итог хозяйственной деятельности, основа социально-экономического благосостояния хозяйствующего субъекта. Он отражает экономическую результативность деятельности, выражает отношения хозяйственного риска, материальную и экономическую ответственность за рациональное использование всех факторов производства. Доходы от реализации продукции собственного производства и покупных товаров, которые являются основным видом доходов в организации общественного питания. Как экономическая категория доходы от реализации представляют собой часть розничной цены продукции организации общественного питания, которая предназначена для покрытия расходов и образования прибыли. Как экономическая категория – это сумма реализованных торговых надбавок и наценок. Они занимают значительный удельный вес в доходах организации общественного питания.

Кафе «Манга» является организацией общественного питания второй наценочной категории. Среди положительных факторов выделены: бесперебойность работы ресторана, постоянная клиентская база, стабильность поставок сырья, высокий уровень качества оказываемых услуг, квалифицированный персонал. К отрицательным факторам, оказывающим влияние относятся: слабое стимулирование привлечения новых клиентов, слабая рекламная компания.

В процессе исследования данной темы, был проведен анализ доходов от реализации на примере СЗАО «Камена» кафе «Манга». В современных условиях главная цель анализа дохода в общественном питании заключается в оценке его влияния на конечный финансовый результат и поиске резервов увеличения доходов. Особенностью анализа дохода в общественном питании является необходимость комплексности анализа товарооборота, его состава, дохода, издержек производства и обращения, прибыли.

Розничный товарооборот без налогов общественного питания кафе «Манга» в 2008 году составил 5123 млн р., что на 761 млн р. больше, чем в предыдущем периоде (2007г.), темп роста составил 117,45%, что говорит о том, что товарооборот отчетного периода вырос по сравнению с прошлым периодом на +17,45%. В 2007 году доходы были равны 2424 млн р., в 2008 их сумма увеличилась на 459 млн р. и составила 2883 млн р. Однако, уровень доходов увеличился на 0,6 процентных пункта по сравнению с предыдущим годом и составили 56,2% к обороту, в то время как в 2007 году 55,6%. Уровень отчислений в 2008 году в процентах к товарообороту составил 0,19 %, в 2007 году этот показатель был равен 0,30 %, что свидетельствует о положительной тенденции снижения отчислений из доходов от реализации на 3,04 млн р., или на 23,62%. Уровень чистого дохода от реализации к розничному товарообороту без налогов в 2008 году равен 56,27%, что выше на 0,69 процентных пункта показателя за 2007 год, а темп роста составил 118,9%.

В 2007 году уровень доходов по собственной продукции был выше уровня доходности по покупным товарам в 4,68 раза, то в 2008 году аналогичный показатель составил 4,89 раза. Причем, по собственной продукции средний уровень доходности увеличился на 0,17 процентных пункта, а по покупным товарам снизился на 0,31 процентных пункта.

Значение экономического анализа сводится к тому, чтобы повышать социально-экономическую эффективность работы организации общественного питания, внедрять достижения науки и техники, передового опыта, прогрессивных форм организации труда.

Анализ ассортиментной политики исследуемой организации показал, что ресторан предоставляет большое количество наименований продукции собственного производства и покупных товаров. Одним из способов совершенствования ассортиментной политики является углубление ассортимента в результате предложения большего количества вариантов уже имеющихся блюд и введения новых позиций.

Ценовая политика кафе «Манга» СЗАО «Камена» состоит в том, что организация устанавливает цены на таком уровне и так изменяет их в зависимости от ситуации на рынке, чтобы обеспечить достижение краткосрочных и долгосрочных целей.

Посредством метода SWOT-анализа были выявлены сильные и слабые стороны кафе «Манга» СЗАО «Камена», а также рыночные возможности и угрозы. По результатам проведенного SWOT-анализа и исходя из главной цели любой организации общественного питания, которой является получение прибыли организации, было построено дерево целей для кафе «Манга» СЗАО «Камена». Для реализации главной цели необходимо: 1. Повысить доход от реализации; 2. Снизить расходы на производственно-торговую деятельность. Основными направлениями повышения доходов от реализации является увеличение объема товарооборота

и совершенствование ценовой политики.

Увеличение объема товарооборота возможно за счет таких факторов, как увеличение количества посадочных мест, за счет открытия летнего кафе, за счет выпуска наиболее рентабельных ассортиментных позиций блюд, включение в меню ресторана нового блюда и других факторов.

Совершенствование ценовой политики возможно осуществить через выбор и реализацию ценовых стратегий, одна из которых призвана обеспечить соответствие между динамикой изменения исходной цены продукции и целью, стоящей перед организацией – получение доходов от реализации в планируемом периоде. Расчеты показали, что применение данной ценовой стратегии позволит привлечь посетителей, увеличит товарооборот ресторана, а следовательно и доходы от реализации.

Для кафе «Манга» рекомендуются стимулирующие стратегии, которые предполагают использование ситуационного ценообразования, оперативно реагирующего на изменение спроса, которое невозможно спрогнозировать точно. Рекомендуется применение скидок.

Еще одним резервом роста доходов является проведение активной рекламы. Для ее проведение выбраны следующие рекламные средства:

- Big Board: рекомендуется установить их в количестве 4 ед. по дороге из Национального аэропорта «Минск-2» в г.Минск, а также по одному возле Центрального ЖД вокзала и непосредственно рядом с гостиницей «Беларусь».