В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Следует отметить, что одним из принципов организации анализа на предприятии является обеспечение экономичности, оперативности и эффективности самого аналитического процесса, т.е. выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение. С этой целью при его проведении должны широко использоваться новейшие методики анализа, компьютерные технологии обработки информации, рациональные методы сбора и хранения информации

Цель курсовой работы – проанализировать пассивов предприятия ОАО «САРМАТ» и найти пути улучшения.

их анализа

1.1 Понятие пассивов

Любое явление, которое может быть объективно выражено в стоимостной оценке и необходимо для управления организацией, является объектом бухгалтерского учета. Всякая организация, работающая обособленно от других, должна обладать определенным имуществом (комплексом хозяйственных средств), которое называют активами организации. Имущество поступает из разных источников и на разный период времени. Существуют два типа источников — собственный капитал и обязательства организации. Собственный капитал и обязательства называют пассивами организации. Естественно, что активы и пассивы организации являются характеристиками одного и того же имущества — сумма активов и пассивов совпадает. Кроме того, любое явление, приводящее к изменению активов или пассивов организации также должно учитываться в бухгалтерском учете.

Структура собственного капитала зависит от организационно-правовой формы организации. В него входят две категории средств — инвестированный капитал (в том числе часть прибыли, направленная на расширение хозяйственной деятельности) и нераспределенная прибыль.

«Финансы предприятий» на тему: Анализ финансовых результатов ...

... завода, производящего шампанское и белые игристые вина. Образцы введений курсовых работ по финансам, экономике, виноделию и механизации: Введение курсовой работы по финансам предприятия образец Курсовая работа по дисциплине «Финансы предприятий» на тему: Анализ финансовых результатов деятельности и пути повышения эффективности ...

Собственный капитал состоит из следующих составляющих:

¾ Уставной капитал — совокупность вкладов (долей) учредителей (участников), выраженную в денежной форме, в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Размер уставного капитала определяет:

o начальную величину капитала для начала предпринимательской деятельности

o долю каждого учредителя организации в управлении ею

o распределяемую прибыль, причитающуюся каждому учредителю

o минимальный размер имущества организации, гарантирующий интересы ее кредиторов

¾ Добавочный капитал — это один из внутренних источников средств организации, который образуется за счет изменения стоимости активов, которое связано с необходимостью проведения эпизодической переоценки имущества до текущей рыночной стоимости. Может также включать стоимость имущества, внесенного учредителями, сверх суммы зарегистрированного уставного капитала.

¾ Нераспределенная прибыль — это прибыль, оставшаяся в распоряжении организации за минусом выплат собственникам, создания резервов и других изъятий в соответствии с законодательством.

¾ Резервный капитал — часть нераспределенной прибыли, зарезервированной на цели, установленные законодательством и учредительными документами организации. Основная цель — покрытие чистого убытка хозяйственной деятельности организации и стоимости облигаций организации. По сути это некоторый страховой фонд.

¾ Целевое финансирование — источник средств организации, предназначенный для осуществления мероприятий целевого назначения. Поступают от других организаций и лиц, а также из бюджетов различных уровней.

Обязательства предприятия — часть стоимости имущества, приобретенного за счет обязательства вернуть поставщику, банку или другому кредитору деньги или ценности, эквивалентные стоимости такого имущества. Обязательства подразделяют на долгосрочные (срок погашения более 1 года) и краткосрочные:

¾ Долгосрочные обязательства — это кредиты и займы (в том числе полученные путем выпуска облигаций).

Разделяются суммы самих кредитов и займов и причитающиеся по ним проценты.

¾ Краткосрочные обязательства — это кредиты, займы и текущая кредиторская задолженность (задолженность персоналу по оплате труда, бюджету, внебюджетным фондам, поставщикам, резервы предстоящих расходов).

1.2 Значение, задачи, источники информации для анализа пассивов

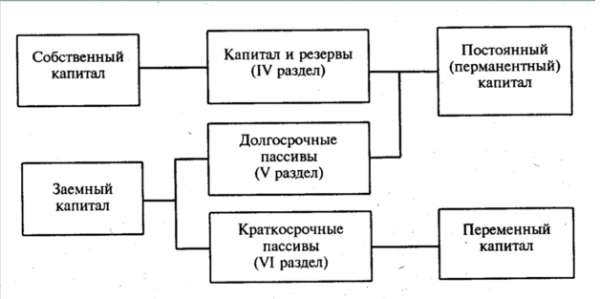

Если в активе баланса отражаются средства предприятия, то в пассиве — источники их образования.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственный (IV раздел баланса) и заемный (V и VI разделы баланса).

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) — IV и V разделы баланса и краткосрочный — VI раздел баланса. Структура пассива баланса приведена на рис. 1.1.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Организация договорной работы на предприятии (в организации). ...

... исследования является изучение организации договорной работы на предприятии (в организации). Задачами исследования в соответствии с поставленной целью будут: -Изучение понятия договорной работы, -Рассмотрение нормативно-правовых основ заключения договора, -Изучение шаблона договора, протокола разногласий, -Рассмотрение ...

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Рисунок 1.1 Структура пассивов

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и с позиции предприятия. Для банков и прочих инвесторов ситуация более надежная, если доля собственного капитала у клиента больше 50%. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем рентабельность предприятия, можно расширить производство, повысить доходность собственного капитала.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и дать оценку этим изменениям за отчетный период.

Привлечение заемных средств в оборот предприятия — нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения. Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные — ухудшить его. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей.

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Организация учета оборотных активов

... 1.1. Рис. 1. Состав оборотных активов предприятия Формулировка задачи По результат аудиторской проверки было установлено, что существующая на предприятии ООО «Фортуна» учетная политика не полностью отвечает ... определенной согласно варианту. Результаты оформить в виде таблицы 2. Таблица 2. Список нормативных актов по организации учета оборотных активов Название документа Регистрационный номер ...

Таким образом, анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

Поэтому анализ наличия, источников формирования и размещения капитала имеет исключительно большое значение.

Задачи анализа:

- ¾ изучение состава, структуры и динамики источников формирования капитала предприятия;

- ¾ выявление факторов изменения их величина;

- ¾ определение стоимости отдельных источников привлечения капитала и его средневзвешенной цены, а также факторов изменения последней;

- ¾ оценка уровня финансового риска (соотношение заемного и собственного капитала);

- ¾ оценка произошедших изменений в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

- ¾ обоснование оптимального варианта соотношения собственного и заемного капитала.

Исходной информацией для анализа являются данные из стандартных форм бухгалтерской отчетности: баланс (форма №1), отчет о финансовых результатах и их использовании (форма №2).

пассив анализ кредиторская задолженность

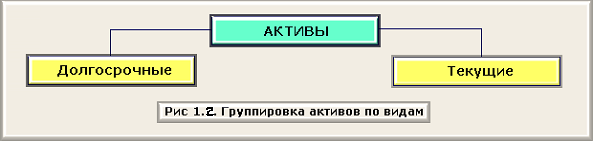

Состав активов организации весьма разнообразен. Для целей учета и анализа они могут быть сгруппированы по ряду признаков.

По времени использования в производственном процессе различают долгосрочные и текущие активы.

Долгосрочные и текущие активы, в свою очередь, подразделяются следующим образом.

Экономические ресурсы (активы) хозяйствующего субъекта формируются за счет привлечения различных источников, поэтому у него возникают обязательства перед организациями и лицами, предоставившими свои активы во временное пользование.

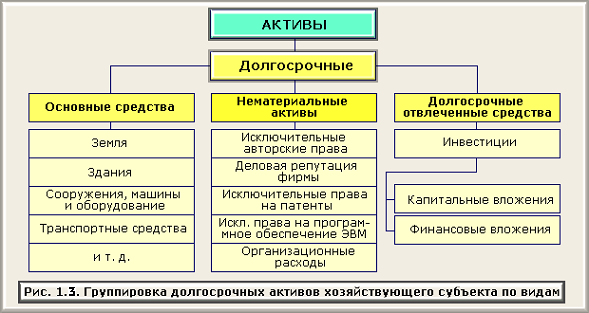

К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям:

- ¾ не имеет материально-вещественной (физической) структуры;

- ¾ может быть идентифицировано (выделено, отделено) от другого имущества;

- ¾ предназначено для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- ¾ используется в течение длительного времени (свыше 12 месяцев или в течение обычного операционного цикла, если он превышает 12 месяцев);

- ¾ не предполагается последующая перепродажа данного имущества;

- ¾ способно приносить организации экономическую выгоду;

- ¾ имеются надлежаще оформленные документы, подтверждающие существование самого актива и исключительные права организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы и т.п.).

В соответствии с перечисленными условиями к нематериальным активам относят следующие объекты интеллектуальной собственности:

Организация денежных расчетов на предприятии

... документы, рассмотренные на примере денежных расчетов предприятия ООО «Строймонтаж» за 30.03.2008 г. Основы организации денежных расчетов Денежные расчеты осуществляются организацией либо наличными деньгами, либо в виде безналичных платежей. Безналичные расчеты осуществляют посредством безналичных перечислений ...

- ¾ исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- ¾ исключительное авторское право на программы для ЭВМ, базы данных;

- ¾ имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- ¾ исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- ¾ исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы.

Организационные расходы состоят из затрат по оплате услуг консультантов, рекламы, по подготовке документации, регистрационных сборов и других расходов организации в период ее создания до момента регистрации.

Деловая репутация организации — это разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и балансовой стоимостью ее имущества. При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации.

Объектом нематериальных активов является положительная деловая репутация, которая рассматривается как надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод.

Отрицательная деловая репутация рассматривается как скидка с цены, предоставляемая покупателю, и учитывается как доходы будущих периодов.

Оценка нематериальных активов. В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают амортизацию нематериальных активов.

Первоначальная стоимость определяется следующим образом для объектов:

- ¾ внесенных в счет вкладов в уставный капитал (фонд) — по договоренности сторон (по согласованной стоимости);

- ¾ приобретенных за плату у других организаций и лиц — по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию;

- ¾ полученных безвозмездно от других организаций и лиц — по рыночной стоимости на дату оприходования.

Затраты по приобретению нематериальных активов включают суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и другие расходы, связанные с приобретением объектов.

Расходы по созданию нематериальных активов и доведению их до состояния, пригодного к использованию, складываются из начисленной соответствующим работникам оплаты труда, отчислений на социальные нужды, материальных затрат и общепроизводственных и общехозяйственных расходов.

Нематериальные активы, поступающие в организацию в порядке обмена на какое-либо имущество, оценивают исходя из стоимости обмениваемого имущества.

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка России, действующему на дату приобретения объекта.

Стоимость нематериальных активов, по которой они приняты к учету, не подлежит изменению, кроме случаев, установленных законодательством России

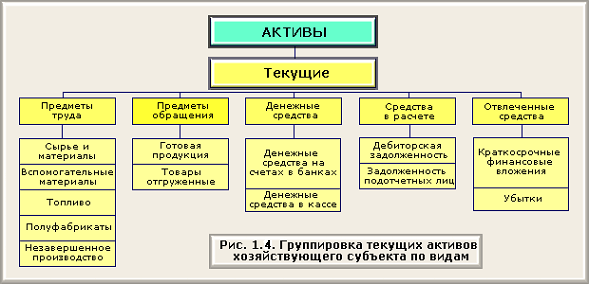

Текущие активы функционируют как в сфере производства, так и в сфере обращения. К текущим активам сферы производства относят предметы труда и часть средств труда.

К текущим активам сфер обращения относят предметы обращения, денежные средства, средства в расчетах (дебиторская задолженность).

Предметы обращения — это готовая продукция на складе организации, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности организации до тех пор, пока к покупателю не перейдет право собственности.

Денежные средства — организации на расчетных и других счетах в банках. С них производятся расчеты с поставщиками и покупателями, с банками, финансовыми органами путем безналичных перечислений. Небольшие суммы наличных денег могут находиться в кассе организации в пределах установленного лимита.

Средства в расчетах — это долги других организаций или лиц данному хозяйствующему субъекту. Такая задолженность называется дебиторской, а сами должники — дебиторами. Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, когда их передача покупателю отражает платежи за них. Дебиторами могут быть и работники организации; называют подотчетными лицами.

В составе текущих активов выделяются и отвлеченные активы. Они могут быть представлены краткосрочными финансовыми вложениями и убытками. Убытки- это потеря активов в результате нерационального хозяйствования или стихийных бедствий. Данная часть активов полностью выбывает из хозяйственного оборота. Однако на каждом предприятии установлен контроль за убытками по времени их возникновения и порядком их покрытия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), приложение к балансу (ф. № 5), отчет о финансовых результатах и их использовании (ф. № 2).

Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному “притоку” или “оттоку” денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия — вполне удовлетворительным. Показанные в отчетности предприятия, данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Например, достаточно для подтверждения сказанного сопоставить величину балансовой прибыли, показанной в ф. № 2 отчета о финансовых результатах и их использовании с величиной изменения денежных средств в балансе. Прибыль является лишь одним из факторов (источников) формирования ликвидности баланса. Другими источниками являются: кредиты, займы, эмиссия ценных бумаг, вклады учредителей, прочие.

Отчет о движении денежных средств — это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств — это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменой показателя “чистые оборотные активы” на показатель “денежные средства”), либо по специальной форме, где направления движения денежных средств сгруппированы по трем направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы.

Логика анализа достаточно очевидна — необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51, 52, 55, 57, 58, 59).

Однако в мировой учетно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

- прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

— косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

1.5 Методика анализа кредиторской задолженности

Под дебиторской задолженностью мы понимаем задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы и пр.).

Соответственно, организации и лица, являющиеся должниками данной организации, называются дебиторами.

Под кредиторской задолженностью понимается задолженность данной организации другим организациям и физическим лицам – кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и пр.).

Так, кредиторская задолженность может возникнуть, если материалы в организацию поступают раньше, чем она их оплатила. В состав кредиторской задолженности также включается задолженность своему трудовому коллективу по оплате труда, задолженность перед органами социального и медицинского страхования (возникает вследствие того, что начисление налогов и платежей происходит раньше, чем осуществляются соответствующие платежи) и пр.

Известно, что за счет собственных и заемных источников происходит формирование оборотных средств предприятия. Средства и источники средств предприятия находятся в постоянном кругообороте – деньги превращаются в сырье и материалы, которые в ходе производственного процесса становятся готовой продукцией, которая реализуется за наличный или безналичный расчет. В ходе этих процессов возникают расчеты с юридическими и физическими лицами, Пенсионным фондом, органами социального и медицинского страхования, бюджетами всех уровней и др. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними – необходимая составляющая обеспечения стабильной и эффективной работы предприятия. В свою очередь, стабильность и эффективность работы предприятия во многом зависит от его способности погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, услуг и пр., чтобы поддерживать непрерывность воспроизводственного цикла – иными словами, от степени платежеспособности предприятия.

Задолженность по платежам может существенно деформировать структуру оборотных средств предприятия. Так, если в составе оборотных активов преобладает дебиторская задолженность, то предприятие либо должно привлекать банковский кредит по высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему долгов.

Если в структуре формирования источников оборотных активов преобладает кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным неденежным формам расчетов (бартер и пр.,), подвергаться разного рода штрафным санкциям.

К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие:

- ¾ точный, полный и своевременный учет движения денежных средств и операций по их движению;

- ¾ контроль за соблюдением кассовой и платежно-расчетной дисциплины;

- ¾ определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

- ¾ определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

- ¾ выявление структуры данных по поставщикам по неоплаченным в расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

- ¾ выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. определение причин их возникновения и возможных путей устранения;

- ¾ определение правильности использования банковских ссуд;

- ¾ выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

— ¾ определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или неденежных расчетов или обращения в суд) с дебиторов.

Учет кредиторской задолженности ведется на счете 60 «Расчеты с поставщиками и подрядчиками».

Расчеты с дебиторами и кредиторами, не являющимися покупателями, заказчиками, поставщиками или подрядчиками, ведутся на счете 76 «Расчеты с разными дебиторами и кредиторами».

Для обобщенной характеристики объектов используются синтетические счета, на которых все показатели измеряются в денежном выражении.

Для более детальной характеристики объектов анализируются аналитические счета, где кроме денежного измерителя может присутствовать количественный показатель (килограммы, штуки, пары и др.).

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим – кредитовой. Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца – кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е. как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

Глава 2 Анализ пассивов ОАО «ПО САРМАТ»

2.1 Характеристика ОАО «ПО САРМАТ»

Орский Завод Тракторных Прицепов «САРМАТ» основан в 1969 году. Спроектирован и построен для производства большегрузных прицепов и полуприцепов к тракторам с программой выпуска 50 тыс. штук в год.

Форма собственности компании – частная;

- Местонахождение и адрес компании: 462432, Оренбургская обл., г. Орск, 7 микрорайон.

Основные виды деятельности компании:

- разработка, производств и реализации прицепной техники и запасных частей;

- эксплуатация объектов котлонадзора;

- коммуникационные работы;

- торгово – посредническая деятельность;

- разработка и производство товаров народного потребления;

- строительство и аренда;

- автосервисные услуги;

- купля – продажа автотранспорта;

- внешнеэкономическая деятельность;

- создание и эксплуатация автотранспортных стоянок и автотранспортных хозяйств;

- услуги по управлению хозяйствующими субъектами;

- деятельность по производству и реализации строительных материалов, деталей и конструкций;

- ремонт технологического и нестандартного оборудования;

- производство автотранспортной и сельскохозяйственной техники и т.д.

(см. приложение 1).

Организационная структура ОАО «ПО «САРМАТ»» представлена на рисунке 2.1:

Рисунок 2.1 Организационная структура предприятия ОАО «ПО «САРМАТ»»

В конце 90-х годов завод приступил к производству собственной конструкции автомобильной техники: автобусов городских (средних и особо больших) и пригородных, а также освоил выпуск широкозахватных самоходных жаток для скашивания зерновых.

На сегодняшний день ОАО ПО «САРМАТ» сохраняет позиции ведущего специализированного предприятия по производству большегрузных тракторных прицепов и полуприцепов.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли, чем выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое положение. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

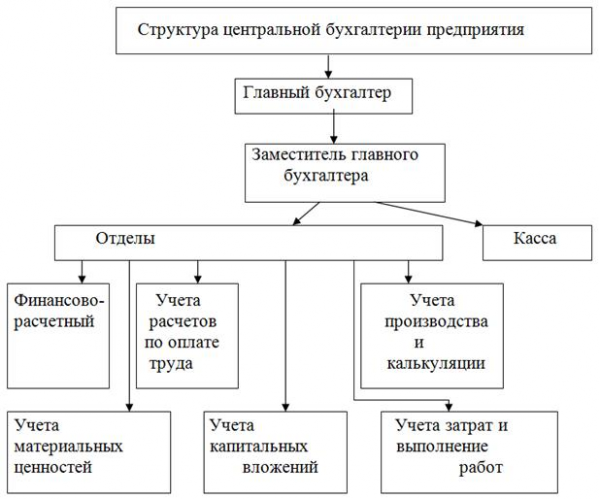

Структуру центральной бухгалтерии ОАО «ПО «САРМАТ»» можно представить в виде схемы показанной на рисунке 2.2.

Рисунок 2.2 Структура бухгалтерии

Таблица 2.1

Основные технико-экономические показатели ОАО ПО «САРМАТ»

за 2006-2007 гг..

| Показатели | 2005г. | 2006г. | 2007г. | отклонение в абсолютном выражении 2006г. к 2007г. | отклонение в абсолютном выражении 2007г. к 2006г. |

отклонение в относительном выражении 2006г. к 2005г.% |

отклонение в относительном выражении 2007г. к 2006г.% |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Производственная мощность, шт. | 20171 | 20171 | 20816 | — | 645 | 100,00 | 103,20 |

| 2. Выпуск продукции в натуральном выражении, шт. | 14120 | 14530 | 17600 | 410 | 3070 | 102,90 | 121,13 |

| 3. Коэффициент использования производственной мощности | 0,70 | 0,72 | 0,85 | 0,02 | 0,13 | 102,86 | 118,06 |

| 4. Товарная продукция, тыс. руб. | 300765 | 269198 | 411876 | -31567 | 142678 | 89,50 | 153,00 |

| 5. Реализованная продукция (объем продаж продукции), тыс. руб. | 258638 | 231581 | 356749 | -27057 | 125168 | 89,54 | 154,05 |

| 6. Стоимость основных производственных фондов, тыс. руб. | 69647 | 72588 | 72040 | 2941 | -548 | 104,22 | 99,25 |

| 7. Фондоотдача, руб. | 3,71 | 3,19 | 4,95 | -0,52 | 1,76 | 85,98 | 155,17 |

| 8. Численность промышленно-производственного персонала (работающих), чел. | 1300 | 1255 | 1038 | -45 | -217 | 96,54 | 82,71 |

| 9. Производительность труда, тыс. руб. | 199 | 184,5 | 343,7 | -14,5 | 159,2 | 92,71 | 186,29 |

| 10. Среднемесячная оплата труда, тыс. руб. | 3,63 | 3,97 | 5,81 | 0,34 | 1,84 | 109,37 | 146,35 |

| 11. Полная себестоимость товарной продукции, тыс. руб. | 242635 | 233218 | 348649 | -9417 | 115431 | 96,12 | 149,49 |

| 12. Прибыль (убыток) от реализации (продажи) продукции, тыс. руб. | 20038 | 3363 | 8100 | -16675 | 4737 | 16,78 | 240,86 |

| 13. Прибыль (убыток) до налогообложения, тыс. руб. | 19209 | 3655 | 4494 | -15554 | 839 | 19,03 | 122,95 |

| 14. Затраты на рубль реализованной (проданной) продукции, руб. | 0,93 | 1,01 | 0,98 | 0,08 | -0,03 | 108,60 | 97,03 |

| 15. Рентабельность продукции в целом, % | 8,26 | 1,44 | 2,32 | -6,82 | 0,88 | 17,43 | 161,11 |

Объем реализованной продукции 2007 г. по сравнению с 2006 г. увеличился на 125168 тыс. руб., а по сравнению с 2005 г. на 98111 тыс. руб. В 2006 г. имел место спад деловой активности предприятия, что отразилось на объеме реализованной продукции,- он снизился на 27057 тыс.руб.

Коэффициент использования производственной мощности по сравнению 2007 г. с 2006 г. увеличился на 0,13%, а 2006 г.с 2005г. на 0,02%. Показатель стоимости основных производственных фондов по сравнению 2006 г. с 2005 г. возрос на 2941 тыс. руб., а по сравнению 2007 г. с 2006 г. снизился на 548 тыс. руб., в связи с тем, что на предприятии была проведена реконструкция производственно технической базы. Фондоотдача основных производственных фондов по показателю реализованной продукции в 2006 г. по сравнению с 2005 г. снизился на 0,52 руб., а в 2007 г. по сравнению с 2006 г. увеличился на 1,76 руб., что свидетельствует о повышении эффективности использования основных производственных фондов.

Среднегодовая численность по сравнению 2007 г. с 2006 г. снизилась на 217 человек, а по сравнению 2006 г. с 2005 г.– на 45 человек.

Производительность труда одного работающего по сравнению 2006 г. с 2005 г. снизилась на 14,5 тыс. руб., а по сравнению 2007 г. с 2006 г. увеличилась на 159,2 тыс. руб., что говорит об эффективности использования трудовых ресурсов. Среднемесячная оплата труда по сравнению 2007 г. с 2006 г. увеличилась на 1,84 тыс. руб., а по сравнению 2006 г. с 2005 г. увеличилась на 0,34 тыс. руб.

Полная себестоимость продукции в 2006 г. сначала снизилась на 9417 тыс. руб., а потом возросла в 2007 г. на 115431 тыс. руб. Такую же динамику имел и объем продаж на предприятии. Поэтому прибыль от реализации продукции в 2007 г. по абсолютной величине превысила уровень 2006 г. на 4737 тыс. руб., однако по сравнению 2006 г. с 2005 г. прибыль от реализации продукции снизилась на 16675 тыс. руб. Рентабельность продаж по сравнению 2006 г. с 2005 г. снизилась на 6,82 %, а затем увеличилась на 0,88% в 2007 г.

Основными способами поступления нематериальных активов на предприятие являются:

- ¾ осуществление долгосрочных инвестиций организации — приобретение или создание нематериальных активов;

- ¾ поступление в счет вклада инвесторами в уставный капитал;

- ¾ безвозмездное получение от третьих лиц;

- ¾ поступление для осуществления совместной деятельности.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости и отражаются по дебету счета 04 «Нематериальные активы» в корреспонденции с кредитом счета 08 «Капитальные вложения» или счетов учета расчетов.

Фактические затраты, связанные с приобретением объектов нематериальных активов у организаций и физических лиц по договорам купли-продажи (уступки), отражаются по дебету счета 08 «Капитальные вложения» в суммах, указанных в первичных учетных документах, за вычетом налога на добавленную стоимость, в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 78 «Расчеты с дочерними предприятиями» и других. Суммы налога на добавленную стоимость, указанные в первичных учетных документах, отражаются по дебету счета 18 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 18-1 «Причитающийся к уплате налог» в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 78 «Расчеты с дочерними предприятиями» и других.

К таким затратам наряду со стоимостью самого нематериального актива относятся:

- ¾ суммы, уплачиваемые в соответствии с договором организациям за информационные и консультационные услуги, связанные с приобретением и оценкой нематериальных активов;

- ¾ суммы вознаграждения, уплачиваемого посреднической организации, через которую приобретен объект нематериальных активов;

- ¾ суммы регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением (получением) прав на объект нематериальных активов;

- ¾ иные платежи и затраты, непосредственно связанные с приобретением нематериальных активов и доведением его до состояния, в котором он пригоден к использованию.

Принятие к учету нематериальных активов, приобретенных за плату, производится на основании акта приемки нематериального актива.

Проценты по кредитам и заемным средствам, уплаченные после принятия нематериальных активов к учету и отраженные по дебету счета 04 «Нематериальные активы», подлежат отнесению на увеличение первоначальной стоимости нематериальных активов один раз в год либо на дату завершения расчетов по уплате процентов.

Фактические затраты, связанные с приобретением объектов нематериальных активов по лицензионным или авторским договорам, организацией отражаются по дебету счета 08 «Капитальные вложения» в сумме разового (паушального) платежа, предусмотренного лицензионным и авторским договорами на приобретение (получение) имущественных прав, за вычетом налога на добавленную стоимость, в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и других. Суммы налога на добавленную стоимость, указанные в первичных учетных документах, отражаются по дебету счета 18 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 18-1 «Причитающийся к уплате налог» в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 78 «Расчеты с дочерними предприятиями» и других.

¾ суммы вознаграждения, регистрационных сборов, государственных пошлин;

— ¾ иные платежи и затраты, непосредственно связанные с приобретением (получением) имущественных прав на нематериальный актив и доведением его до состояния, в котором он пригоден к использованию.

2.3 Анализ источников текущих активов

Необходимые данные берется из форм бухгалтерской отчетности: «Бухгалтерского баланса» и «Отчета о движении денежных средств.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. В Росси прямой метод положен в основу формы «Отчета о движении денежных средств». При этом превышение поступлений над выплатами как по предприятию в целом, так и по видам деятельности означает приток средств, а превышение выплат над поступлениями – их отток. Рассмотрим форму аналитического отчета о движении денежных средств прямым методом, которая представлена в таблице 2.2.

Таблица2.2

Анализ движении денежных средств (прямой метод), тыс. руб.

| № п/п | Показатель | 2007 | 2006 |

| 1. | Текущая деятельность | ||

| 1.1. | Поступило: | 7795935 | 5307868 |

| выручка о продажи продукции | 7467208 | 4367851 | |

| прочие поступления | 328727 | 940017 | |

| ИТОГО: | 15591870 | 10615736 | |

| 1.2. | Направлено: | 7765227 | 6163591 |

| на оплату материалов, товаров и т.д. | 5597930 | 3644041 | |

| на выплату заработной платы | 201515 | 71511 | |

| на выплату дивидендов | 266384 | 239705 | |

| на оплату налогов и сборов | 122067 | 15033 | |

| отчисления в гос. внебюджетные фонды | 101949 | 33257 | |

| на выдачу подотчетных сумм | 24728 | 13703 | |

| на прочие расходы | 1450654 | 2146341 | |

| ИТОГО: | 7765227 | 6163591 | |

| Итого: приток (+)/отток (-) ден. средств по текущей деятельности | 30708 | -855723 | |

| 2. | Инвестиционная деятельность | ||

| 2.1. | Поступило: | 32059 | 251318 |

| выручка от продажи основных средств | 31252 | 247456 | |

| дивиденды | 807 | 3862 | |

| ИТОГО: | 32059 | 251318 | |

| 2.2. | Направлено: | 863458 | 826350 |

| на приобретение основных средств | 253713 | 467680 | |

| на приобретение ценных бумаг | 609745 | 358670 | |

| ИТОГО: | 863458 | 826350 | |

| Итого: приток (+)/отток (-) ден. средств по инвестиционной деятельности | -831399 | -575032 | |

| 3. | Финансовая деятельность | ||

| 3.1. | Поступило: | 6112551 | 1970601 |

| полученные кредиты и займы | 6112551 | 1970601 | |

| ИТОГО: | 6112551 | 1970601 | |

| 3.2. | Направлено: | 5294321 | 534255 |

| возврат полученных ранее кредитов | 5294321 | 534255 | |

| ИТОГО: | 5294321 | 534255 | |

| Итого: приток (+)/отток (-) ден. средств по финансовой деятельности | 818230 | 1436346 | |

| Общее изменение денежных средств за анаанализируемый период | 17539 | 5591 |

По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в отчетном периоде получен приток денежных средств в размере 17 539 тыс. руб., что на 11 948 тыс. руб. больше, чем в предыдущем году. Это увеличение было вызвано поступлением денежных средств от текущей и финансовой деятельности, в результате инвестиционной деятельности предприятие получило отток денежных средств.

Анализ денежных средств показал, что в отчетном периоде предприятие получило приток денежных средств от текущей деятельности в размере 30 708 тыс. руб., тогда как в предыдущем году был отток денежных средств по текущей деятельности. От финансовой деятельности в отчетном периоде приток составил 818 230 тыс. руб. По инвестиционной деятельности произошел отток денежных средств и в отчетном периоде в размере 831 399 тыс. руб.

Главным образом приток денежных средств, от текущей деятельности, произошел за счет увеличения выручки от продажи продукции. Выручка в отчетном периоде по сравнению с предыдущим увеличилась на 3 099 357 тыс. руб. и составила 7 467 208 тыс. руб. В предыдущем году недостаток денежных средств был компенсирован за счет привлечения финансовых средств на заемной основе (1 970 601 тыс. руб.), в отчетном периоде также привлекались заемные средства в размере 6 112 551 тыс. руб., однако основная их часть была погашена. В отчетном периоде полученные кредиты и займы были погашены на 86,6%, в предыдущем периоде лишь на 27,1%, что свидетельствует об увеличении кредиторской задолженности, а следовательно и о неустойчивости финансового положения предприятия. Существенное увеличение оттока денежных средств было вызвано в первую очередь снижением выручки от продажи основных средств с 247 456 тыс. руб. в предыдущем периоде до 31 252 тыс. руб.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности активов.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

- ¾ изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

- ¾ неденежных статей: амортизация внеоборотных активов;

- курсовые разницы;

- прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

- ¾ иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

В методических целях можно выделить определенную последовательность осуществления таких корректировок.

На первом этапе устраняется влияние на чистый финансовый результат операций неденежного характера. Например, выбытие объектов основных средств и нематериальных активов вызывает учетный убыток в размере их остаточной стоимости. Вполне понятно, что никакого воздействия на величину денежных средств операции списания с баланса остаточной стоимости имущества не оказывают, поскольку связанный с ними отток средств произошел значительно раньше – в момент его приобретения. Следовательно, сумма убытка в размере недоамортизированной стоимости должна быть добавлена к величине чистой прибыли.

На втором этапе корректировочные процедуры выполняются с учетом изменений в статьях оборотных активов и краткосрочных обязательств. Цель проведения корректировок состоит в том, чтобы показать, за счет каких статей оборотных активов и краткосрочных обязательств произошло изменение суммы денежных средств в конце отчетного периода по сравнению с его началом. Увеличение статей оборотных активов характеризуется использованием средств и, следовательно, расценивается как отток денежных средств. Уменьшение статей оборотных активов характеризуется высвобождением средств и расценивается как приток денежных средств.

Для расчета изменений по статьям оборотных активов и краткосрочных обязательств используется вспомогательная таблица 2.3.

Таблица 2.3.

Сведения об изменении статей собственного капитала, тыс. руб.

| Статьи баланса | На начало 2007 года | На конец 2007 года |

Изменения: увеличение (+), уменьшение (-) |

| Производственные запасы | 497 205 | 628 281 | 131 076 |

| Незавершенное производство | 1 008 | 319 | -689 |

| Расходы будущих периодов | 398 | 471 | 73 |

| Готовая продукция | 33 104 | 70 135 | 37 031 |

| Дебиторская задолженность | 210 938 | 586 958 | 376 020 |

| Краткосрочные финансовые вложения | 211 839 | 560 287 | 348 448 |

| Денежные средства | 33 356 | 50 895 | 17 539 |

| Краткосрочные займы и кредиты | 540 201 | 568 794 | 28 593 |

| Расчеты с кредиторами | 499 935 | 655 498 | 155 563 |

| Расчеты с персоналом | 15 062 | 21 262 | 6 200 |

| Расчеты с внебюджетными фондами | 6 779 | 10 500 | 3 721 |

| Расчеты с бюджетом | 16 620 | 27 377 | 10 757 |

| Расчеты с прочими кредиторами | 75 167 | 23 107 | -52 060 |

| Доходы будущих периодов | 45 057 | 45 057 | |

| Авансы, полученные от покупателей и заказчиков | 19 041 | 24 741 | 5 700 |

Обобщающая информация о движении денежных средств косвенным методом на анализируемом предприятии приведена в таблице 2.4.

Таблица 2.4.

средств (косвенный метод), тыс. руб.

| Показатели | Сумма |

| Текущая деятельность | |

| Чистая прибыль | 609 802 |

| Начисленная амортизация | 141 586 |

| Результата от выбытия основных средств | -26 066 |

| Доходы от участия в других организациях | -807 |

| Изменение производственных запасов (плюс НДС по приобретенным ценностям) | -133 544 |

| Изменение объема незавершенного производства | 689 |

| Изменение расходов будущих периодов | -73 |

| Изменение объема готовой продукции | -37 031 |

| Изменение дебиторской задолженности | -376 020 |

| Изменение кредиторской задолженности | 155 563 |

| Краткосрочные вложения | -348 448 |

| Изменения доходов будущих периодов | 45 057 |

| Итого денежных средств от текущей деятельности | 30 708 |

| Инвестиционная деятельность | |

| Поступления | 32 059 |

| Платежи | -863 458 |

| Итого денежных средств от инвестиционной деятельности | -831 399 |

| Финансовая деятельность | |

| Приток | 6 112 551 |

| кредиты и займы | 6 112 551 |

| Отток | -5 294 321 |

| возврат кредитов | -5 294 321 |

| Итого денежных средств от финансовой деятельности | 818 230 |

| Изменения денежных средств | 17 539 |

Для рассматриваемого примера скорректированные данные изменения денежных средств по видам деятельности будут: текущая деятельность + 30 708 тыс. руб., инвестиционная деятельность – 831 399 тыс. руб., финансовая деятельность + 818 230 тыс. руб. Общее изменение денежных средств, очевидно, осталось неизменным: + 17 539 тыс. руб.

Составленный отчет о движении денежных средств позволяет сделать следующие выводы.

Основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств явилось увеличение дебиторской задолженности (376 020 тыс. руб.) и краткосрочных финансовых вложений (348 448 тыс. руб.), повлекшее отток денежных средств.

Дополнительный приток денежных средств в рамках текущей деятельности был обеспечен за счет увеличения кредиторской задолженности (155 563 тыс. руб.).

Полученная чистая прибыль в сумме 609 802 тыс. руб. практически вся была направлена на финансирование возросших оборотных активов. Финансирование инвестиционной деятельности осуществлялось в основном за счет привлечения долгосрочных заемных средств.

Данные таблиц 2.3 и 2.4 содержат ценную управленческую информацию, в которой заинтересованы как руководство, так и его акционеры (инвесторы).

2.4 Анализ кредиторской задолженности

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств. Из таблицы 2.5 следует, что за отчетный год сумма заемных средств увеличилась на 169 тыс. руб., или на 0,73 %. Произошли существенные изменения и в структуре заемного капитала: доля долгосрочных банковских кредитов увеличилась, а краткосрочных уменьшилась.

Таблица 2.5. Динамика структуры заемного капитала (тыс.руб.)

| Сумма, тыс. руб. | Структура капитала,% | |||||

| на начало 2007 г | на конец 2007 г | изменение | на начало 2007г | на конец 2007г | изменение | |

| Долгосрочные кредиты | 11085 | 13690 | 2605 | 47,60% | 58,36% | 10,76% |

| Краткосрочные кредиты | 10700 | 8500 | -2200 | 45,94% | 36,23% | -9,71% |

| Кредиторская задолженность | 1504 | 1268 | -236 | 6,46% | 5,41% | -1,05% |

| В том числе: поставщикам | 822 | 55 | -767 | 3,53% | 0,23% | -3,30% |

| векселя «уплате | ||||||

| авансы полученные | ||||||

| персоналу по оплате труда | 414 | 551 | 137 | 1,78% | 2,35% | 0,57% |

| внебюджетным фондам | 121 | 322 | 201 | 0,52% | 1,37% | 0,85% |

| 147 | 340 | 193 | 0,63% | 1,45% | 0,82% | |

| прочим кредиторам | ||||||

| Итого | 23 289 | 23 458 | 169 | 100,00% | 100,00% | |

| В том числе просроченные обязательства | 1979,6 | 2308,3 | 328,7022 | 8,50% | 9,84% | 1,34% |

Следует обратить внимание на увеличение доли просроченных обязательств в отчетном периоде на 1,34 %. Причина этого в дополнительном привлечении краткосрочных кредитов в предыдущие периоды из-за сезонного характера закупок сельскохозяйственной продукции.

Привлечение заемных средств в оборот предприятия — явление нормальное, содействующее временному улучшению финансового состояния при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей. Для этого можно использовать данные отчетной формы № 5 «Приложение к балансу», а также данные первичного и аналитического бухгалтерского учета.

Одним из показателей, используемых для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения (Пкрз), которая рассчитывается следующим образом:

Средние остатки кредиторской задолженности* Дни периода

Пкрз ————————————————————————————

Сумма погашенной кредиторской задолженности

Таблица 2.6

Расчет продолжительности использования кредиторской задолженности (тыс.руб.)

| Прошлый период | Отчетный период | |

|

Средние остатки кредиторской задолженности, тыс. руб. |

1654,4 | 1386 |

|

Сумма погашенной кредиторской задолженности, тыс. руб. |

9760,96 | 17047,8 |

|

Продолжительность использования кредиторской задолженности, дни |

61,86 | 43,98 |

Таким образом, по данным таблицы 2.6 видно, что продолжительность использования кредиторской задолженности в отчетном периоде снизилась на 17,88 дней.

Качество кредиторской задолженности может быть оценено также определением удельного веса в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации.

При анализе долгосрочного заемного капитала интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность ФСП. Если они частично погашаются в отчетном году, то эта сумма показывается в составе краткосрочных обязательств.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Так как дебиторская задолженность ОАО «Тамбовский элеватор» превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Глава 3 Резервы повышения эффективности использования пассивов предприятия

Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами. Их анализ необходим внутренним и внешним пользователям бухгалтерской отчетности, так как показывает:

- степень обеспеченности организации собственным капиталом для осуществления непрерывной деятельности, гарантированной защиты средств кредиторов и покрытия обязательств перед ними, распределения суммы полученной прибыли среди участников-акционеров;

- степень финансовой зависимости организации, виды и условия привлечения заемных средств, направления их использования, риск возможного банкротства фирмы в случае предъявления требований со стороны кредиторов о возврате суммы долгов.

Результаты анализа используются для оценки текущей финансовой устойчивости фирмы и ее прогнозирования на долгосрочную перспективу. Это направление анализа завершает и обобщает весь процесс исследования бухгалтерского баланса.

Собственный капитал представлен в разделе 3 ф. N 1. Привлеченный капитал отражается в двух разделах бухгалтерского баланса: в разделе 4 приводятся долгосрочные обязательства, а в разделе 5 — краткосрочные.

Информация о движении капитала и резервов раскрывается в ф. N 3 отчетности «Отчет об изменениях капитала». В разделе 1 ф. N 5 «Приложение к бухгалтерскому балансу» дается характеристика движения привлеченного капитала по его видам: долгосрочным и краткосрочным кредитам и займам.

В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

Прочие резервы разделяются на резервы предстоящих расходов и оценочные резервы. Резервы предстоящих расходов раскрываются в ф. N 3 и приводятся обособленно в бухгалтерском балансе в разделе 5 «Краткосрочные обязательства» по стр.650 Оценочные резервы в балансе не отражаются, сведения о них подлежат раскрытию дополнительно в ф. N 3 по стр.090.

Анализ собственного и привлеченного капитала предполагает анализ динамики источников образования имущества, анализ финансовой устойчивости и финансового состояния организации.

Использование финансовых ресурсов предприятия должно строиться таким образом, чтобы предприятие было в состоянии осуществлять производственную деятельность, выполнять свои обязательства перед партнерами по бизнесу; своевременно осуществлять платежи в бюджет и внебюджетные фонды; возвращать в полном объеме и в установленные сроки заемные финансовые ресурсы; осуществлять возобновление и расширение своей деятельности.

Данные проведенного исследования финансового состояния ОАО «ПО САРМАТ» показывают изменения в размере и структуре собственного капитала: общая сумма собственного капитала за отчетный год уменьшилась на 2 315 тыс.руб., или на 5,56%. При этом несколько снизилась сумма и доля нераспределенной прибыли при одновременном увеличении удельного веса уставного и добавочного капитала. Общая сумма собственного капитала за отчетный год уменьшилась на 2 315 тыс.руб., или на 5,56%.

Таким образом, собственный капитал уменьшился за счет расходования добавочного капитала на 260 тыс. руб., а за счет расходования прибыли — на 2065 тыс. руб.

Сумма заемных средств увеличилась на 169 тыс. руб., или на 0,73 %. Произошли существенные изменения и в структуре заемного капитала: доля долгосрочных банковских кредитов увеличилась, а краткосрочных уменьшилась.

Следует обратить внимание на увеличение доли просроченных обязательств в отчетном периоде на 1,34 %. Причина этого в дополнительном привлечении краткосрочных кредитов в предыдущие периоды из-за сезонного характера закупок сельскохозяйственной продукции.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Так как дебиторская задолженность ОАО «ПО САРМАТ» превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии. Анализ структуры ОАО «ПО САРМАТ» показал, что ситуация развивается в негативном направлении. Основной причиной этого является использование прибыли для пополнения оборотных средств. В результате этого растет доля низколиквидных активов. Мало используется институт финансовых вложений.

Доходность капитала за отчетный год снизилась в целом на 3,87% (17,66—21,53), в том числе из-за роста рентабельности продаж — на 6,14%. Из-за увеличения оборачиваемости капитала его доходность увеличилась на 2,27%. Очевидно что предприятие может достичь значительного успеха и в дальнейшем за счет мер, направленных на ускорение оборачиваемости капитала и повышения рентабельности оборота (увеличения объема продаж, сокращения неиспользуемых активов и т.д.).

Таким образом, по сравнению с прошлым годом оборачиваемость совокупного капитала ускорилась на 59,33 дней, а оборотного — на 48,71 дня. Однако абсолютная величина оборота капитала превышает 1 год.

В целом, выявленные в работе слабые места в использовании финансовых ресурсов и капитала могут помочь предприятию в будущем существенно улучшить свои показатели.

Как уже было сказано, пассивы предприятия состоят из собственного капитала и заемного капитала (обязательств перед различными кредиторами).

Структура собственного капитала зависит от организационно-правовой формы организации. В него входят две категории средств — инвестированный капитал (в том числе часть прибыли, направленная на расширение хозяйственной деятельности) и нераспределенная прибыль.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и с позиции предприятия. Для банков и прочих инвесторов ситуация более надежная, если доля собственного капитала у клиента больше 50%. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем рентабельность предприятия, можно расширить производство, повысить доходность собственного капитала.

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

1. Анализ хозяйственной деятельности/Под ред. Белобжедский И.А., Белобородова В.А. — М.: Финансы и статистика, 2004.

2. Артеминко В.Г., Беллендир М.В. Финансовый анализ. — М.: ДИС, НГАЭиУ, 2005.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 2005.

4. Белобжедский И.А. Имущество предприятия: учет и аудит//Бухгалтерский учет. – 2005

5. Ветров А.А. Баланс: Оценка хозяйственного потенциала предприятия//Бухгалтерский учет. -2006.

6. Деркач Д.И. Анализ производственно-хозяйственной деятельности предприятий. — М.: Статистика, 2004.

7. Ефимова О.В. Как анализировать финансовое положение предприятия. — М.: Бизнес-школа, 2006.

8. Ефимова О.В. Анализ финансовой устойчивости//Бухгалтерский учет. – 2006

9. Ефимова О.В. Анализ оборачиваемости текущих активов//Бухгалтерский учет. – 2005

10. Ефимова О.В. Анализ финансовых результатов и эффективности использования имущества//Бухгалтерский учет. — 1994. — №1. — с.22.

11. Иминдер Д.И. Анализ хозяйственной деятельности в общественном питании. — М.: Экономика, 2006.

12. Ильянкова С.Д., Ильянкова Е.Д. Факторный индексный анализ финансовых показателей фирмы//Финансы. — 2005.

13. Котов А.И. Оценка имущества предприятий//Бухгалтерский учет. — 2006.

14. Методика экономического анализа деятельности производственного объединения/Под ред. Бужинского А.И., Шеремет А.Д. — М.: Финансы, 2005.

15. Методика экономического объединения/Под ред. Емельянова С.А., Миненко Н.Д., 2004.

16. Морозова Т.В. Методы оценки имущества предприятия//Бухгалтерский учет. -2005.

17. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия. — М.: Аудит, ЮНИТИ, 2007.

18. Рыбина В.И. Анализ хозяйственно-финансовой деятельности предприятий и объединений. — М.: Финансы,2006.

19. Рябикин В.И., Куприенко А.Н. Оценка и учет имущества приватизируемых предприятий в условиях инфляции//Бухгалтерский учет. — 2006.

20. Севрук М.А. Экономический анализ в условиях самостоятельности предприятий. — М.: Финансы и статистика, 2005.