Федеральное казначейство возникло не на пустом месте. Впервые слово «казначей» можно встретить в 15 веке в «штатном расписании Казенного приказа, учреждения, которое в период от Иоанна 3-го до царствования Петра Великого, заведовало Царским Казначейством. Там хранилось: золото, серебро, посуда, бархат, шелк и другие драгоценности. Высшим финансово-контрольным учреждением тогда был Счетный приказ. Обязанностью приказа было ведать «всего Московского государства ведать приходом, расходом и остатком по книгам за многие годы». Этот счетный приказ служил некоторым прообразом современного казначейства.

В разделе VIII, главы 24, статьей 215 Бюджетного Кодекса Российской Федерации определенно казначейское исполнение бюджетов.

«В Российской Федерации устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений».

Деятельность Федерального казначейства основывается на исполнении принципов Бюджетной системы Российской Федерации (Гл.5, ст. 29 БК РФ)

- единства бюджетной системы Российской Федерации;

- разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

- сбалансированности бюджета;

- эффективности и экономности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- гласности;

- достоверности бюджета;

- адресности и целевого характера бюджетных средств.

Как свидетельствует международная практика в странах, стоящих на разных стадиях экономического развития и имеющих самое различное политическое устройство (США — федеративная республика, Швейцария — кантональная республика, Швеция — конституционная монархия и т.д.) исполнение бюджета целесообразно осуществлять через органы казначейства. Поэтому было принято решение о создании новой — казначейской системы исполнения бюджета в России.

Бюджет Российской Федерации года

... показателей бюджетов всех уровней бюджетной системы Российской Федерации. Бюджетная классификация Российской Федерации включает: 1. Классификацию доходов бюджетов Российской Федерации; 2. Классификацию расходов бюджетов Российской Федерации: 1) функциональную классификацию расходов бюджетов Российской Федерации; 2) экономическую классификацию расходов бюджетов Российской Федерации; 3) ...

Сегодня становление федерального казначейства является одной из приоритетных задач в области бюджета и финансов в рамках программы Правительства Российской Федерации по развитию реформ и стабилизации российской экономики. На создание казначейства возлагаются большие надежды по упорядочению денежных потоков между бюджетами, обеспечение своевременности и правильности зачисления платежей в бюджеты различных уровней, контролю за государственными средствами, а также более гибкому маневрированию государственными ресурсами. Развитие казначейской системы исполнения федерального бюджета сопровождается фактическим разграничением и передачей функций и объемов работ, ранее выполняемых территориальными органами Центрального банка, Госналогслужбы Российской Федерации, местными финансовыми органами в органы казначейства, освобождая эти органы для решения других, более свойственных им задач.

Но нельзя сказать, что в настоящее время система казначейских органов развернута во всех регионах Российской Федерации. Это вызвано необходимостью ускорения темпов создания территориальных органов казначейства, формирования материально-технической базы, единой телекоммуникационной системы казначейских органов и внедрение нового механизма исполнения бюджета.

Глава 1. Полномочия Федерального казначейства.

В Российской Федерации функционирует единая централизованная система органов федерального казначейства, включающая главное управление федерального казначейства Министерства финансов РФ, и подчиненных ему территориальных органов федерального казначейства по субъектам Российской Федерации городам, кроме городов районного подчинения, районам и районам в городах.

Схема исполнения бюджета через органы Казначейства приведена на рисунке:

|

Главные задачи органов Федерального Казначейства:

1) организация, осуществление и контроль за исполнением бюджета РФ, управление доходами и расходами бюджета на счетах Казначейства, исходя из принципа единства кассы;

2) регулирование финансовых отношений между бюджетом РФ и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных средств;

3) осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, оперативное управление ими;

4) сбор, обработка и анализ информации о состоянии государственных финансов, представление законодательным и исполнительным органам отчетности о финансовых операциях Правительства РФ по бюджету Российской Федерации о государственных внебюджетных фондах, о состоянии бюджетной системы РФ;

5) управление и обслуживание совместно с Банком России и другими уполномоченными банками государственного внутреннего и внешнего долга РФ;

6) разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции Казначейства, подготовка проекта бюджетной классификации, ведение операций по учету государственной казны РФ.

К функциям Главного управления федерального казначейства Минфина РФ относятся:

- организация бюджетного и финансового исполнения федерального бюджета и финансовое исполнение государственных федеральных внебюджетных фондов, исходя из принципа единства кассы;

- руководство работой территориальных органов Федерального казначейства;

- доведение до территориальных органов Федерального казначейства размеров ассигнований из федерального бюджета по обслуживаемым ими территориям;

- ведение сводного реестра распорядителей средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств;

- организация распределения доходов между федеральным бюджетом и бюджетами субъектов РФ, передача в местные бюджеты отчислений по государственным налогам и доходам;

- управление доходами и расходами федерального бюджета и другими централизованными финансовыми ресурсами, находящимися в ведении Правительства РФ, распоряжение средствами на соответствующих счетах в банках, кроме средств государственных федеральных внебюджетных фондов и федеральных внебюджетных средств, осуществление операций с этими средствами;

- организация осуществления взаимных расчетов между федеральным бюджетом и бюджетами субъектов РФ;

- регулирование финансовых отношений между федеральным бюджетом и государственными федеральными внебюджетными фондами, организация контроля за поступлением и использованием федеральных внебюджетных средств;

- организация и осуществление: краткосрочного прогнозирования и кассового планирования средств федерального бюджета, других централизованных финансовых ресурсов и направлений их использования;

- учета операций по движению средств федерального бюджета, государственных внебюджетных фондов и федеральных внебюджетных средств на счетах казначейства;

- сбора, обработки и анализа информации о состоянии федерального бюджета,бюджетов субъектов Российской Федерации государственных федеральных внебюджетных фондов и федеральных внебюджетных средств;

- осуществление по поручениям Правительства РФ и Минфина РФ других операций со средствами, находящимися в ведении Правительства РФ;

- организация работы территориальных органов Казначейства по контролю за исполнением федерального бюджета, государственных федеральных внебюджетных фондов, поступлением и использованием федеральных внебюджетных средств;

- управление и обслуживание государственного внутреннего и внешнего долга совместно с Банком России и другими уполномоченными банками, организация и осуществление размещения на возвратной и платной основе централизованных финансовых ресурсов, находящихся в ведении Правительства РФ;

- организация и ведение операций по учету государственной казны.

Органы Федерального Казначейства по городам, кроме городов районного подчинения, районам, районам в городах выполняют следующие функции:

- осуществляют бюджетное и финансовое исполнение федерального бюджета, финансовое исполнение государственных федеральных внебюджетных фондов, контроль за поступлением и использованием федеральных внебюджетных средств;

- обеспечивают целевое финансирование предприятий за счет средств федерального бюджета, государственных федеральных внебюджетных фондов и целевое использование федеральных внебюджетных средств;

- обеспечивают полный учет распорядителей средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств;

- осуществляют распределение доходов между федеральным бюджетом и бюджетами субъектов Российской Федерации производят отчисления от поступлений по государственным налогам и доходам в местные бюджеты;

- осуществляют операции со средствами федерального бюджета, государственных федеральных внебюджетных фондов и федеральными внебюджетными средствами;

- осуществляют кассовое планирование средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств и направлений их использования;

- контролируют своевременность совершения операций и целевое направление использования средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств;

- осуществляют по представлению Министерства РФ по налогам и сборам возврат в федеральный бюджет излишне взысканных и уплаченных налогов и других платежей;

- осуществляют учет операций по движению средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств на счетах органов Федерального казначейства, обслуживающих соответствующую территорию;

- осуществляют сбор, обработку и передачу вышестоящим органам Казначейства информации и отчетов об исполнении доходов и расходов федерального бюджета, о финансовом исполнении государственных федеральных внебюджетных фондов, поступлении и использовании федеральных внебюджетных средств;

- осуществляют отдельные операции по поручению вышестоящих органов Казначейства.

Органы Казначейства наделены следующими правами:

- открывать счета для зачисления и выдачи средств в Банке России, его учреждениях на местах, других кредитных организациях;

- приостанавливать операции по счетам предприятий, включая банки, использующих средства внебюджетных фондов и федеральные внебюджетные средства, в случаях непредставления или отказа предъявить органам Казначейства и их должностным лицам бухгалтерских и финансовых документов, связанных с использованием этих средств;

- выдавать обязательные для исполнения предписания о взыскании с предприятий в бесспорном порядке средств, выделенных из федерального бюджета, средств этого бюджета, направленных в государственные федеральные внебюджетные фонды или федеральных внебюджетных средств, используемых не по целевому назначению, с наложением на предприятия штрафа в размере ставки рефинансирования Банка России;

- налагать на кредитные организации штраф при несвоевременном исполнении ими платежных документов на перечисление и зачисление средств в доход федерального бюджета, в государственные федеральные внебюджетные фонды либо средств из федерального бюджета и этих фондов на счета получателей в соответствующие кредитные организации в размере действующей в банке, допустившем нарушение, процентной ставки при краткосрочном кредитовании, увеличенной на 10 пунктов;

- вносить в Банк России представления о лишении кредитных организаций лицензий на совершение банковских операций.

Федеральное казначейство осуществляет следующие бюджетные полномочия:

- организует исполнение федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

- исполняет федеральный бюджет, а также бюджеты субъектов РФ и местные

- бюджеты в случае заключения соответствующих бюджетных соглашений;

- осуществляет предварительный и текущий контроль ха исполнением федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

- составляет отчет об исполнении федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

- осуществляет операции со средствами федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

- готовит отчет об исполнении консолидированного бюджета РФ;

- представляет отчет об исполнении федерального бюджета в Правительство РФ;

- устанавливает порядок ведения учета и составления отчетности об исполнении бюджетов всех уровней бюджетной системы РФ, смет расходов бюджетных учреждений, устанавливает формы учета и отчетности по исполнению бюджетов всех уровней бюджетной системы РФ;

- открывает и закрывает в Банке России и его учреждениях, а также уполномоченных кредитных организациях счета для зачисления и выдачи бюджетных средств;

- открывает и закрывает лицевые счета главных распорядителей, распорядителей бюджетных средств, бюджетных учреждений, а также бюджетные счета других получателей бюджетных средств;

- обладает правом требовать от главных распорядителей, распорядителей и получателей бюджетных средств предоставления отчетов об использовании средств федерального бюджета и других сведений, связанных с получением, перечислением, зачислением и использованием средств федерального бюджета;

- получает от кредитных организаций сведения об операциях с бюджетными средствами и средствами государственных внебюджетных фондов;

- направляет представления главным распорядителям, распорядителям и получателям средств федерального бюджета, Банку России и егоучреждениям, кредитным организациям с требованием устранить выявленные нарушения бюджетного законодательства и осуществляет контроль за их устранением;

- приостанавливает операции по лицевым счетам главных распорядителей, распорядителей и получателей средств федерального бюджета;

- взыскивает в бесспорном порядке с лицевых счетов главных распорядителей, распорядителей бюджетных средств и получателей средств федерального бюджета бюджетные средства, используемые не по целевому назначению;

- взыскивает со всех счетов бюджетные средства, выданные в форме бюджетных ссуд, бюджетных кредитов, по которым истек срок возврата, а также проценты, подлежащие уплате за пользование бюджетными ссудами бюджетными кредитами;

- налагает на главных распорядителей, распорядителей и получателей средств федерального бюджета, кредитные организации штрафы в пределах своей компетенции;

- ведет сводный реестр главных распорядителей и получателей средств федерального бюджета и осуществляет регистрацию бюджетных учреждений, деятельность которых финансируется из средств федерального бюджета ;

- осуществляет другие полномочия в соответствии с бюджетным законодательством.

- Федеральное казначейство несет ответственность за:

- правильность исполнения федерального бюджета, ведение счетов и управление бюджетными средствами;

- финансирование расходов, связанных с предоставлением бюджетных ссуд, бюджетных инвестиций, государственных гарантий;

- полноту и своевременность перечисления и зачисления бюджетных средств на счета их получателей;

- своевременность представления отчетов и других сведений, связанных с исполнением бюджета;

- своевременность доведения уведомлений о бюджетных ассигнованиях и лимитах обязательств бюджета до получателей бюджетных средств;

- финансирование расходов сверх утвержденных лимитов обязательств бюджета;

- осуществление контроля за соблюдением бюджетного законодательства главными распорядителями и получателями бюджетных средств, кредитными организациями;

- исполнение предписаний Счетной палаты РФ и решений актов судебных органов о компенсации ущерба, нанесенного финансовыми органами получателям бюджетных средств.

Федеральное казначейство может осуществлять исполнение бюджетов субъектов РФ и местных бюджетов по заключенным с соответствующими органами исполнительной власти и органами местного самоуправления соглашениям. Полномочия органов Федерального казначейства распространяются на организации, включая кредитные организации, осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета.

Характеристика объекта исследования деятельности Федерального Казначейства.

В любой стране бюджет-это наиболее точная форма выражения существа государственной власти, а процесс его исполнения наглядно демонстрирует ее настоящий характер.

К середине 1992 г. Российская Федерация пришла к состоянию, когда исполнение федерального бюджета практически вышло из под контроля Правительства Российской Федерации. Задержки в зачислении налогов и сборов на счета Министерства Финансов Российской Федерации, а также в представлении отчетности о них были нормой в работе многих банков, включая Центральный банк России. Последний, в свою очередь, практически потерял контроль над счетами бюджетных учреждений, которые в погоне за доходностью стали переводить свои счета в коммерческие банки.

Как только платежная система отказалась от функций контроля за исполнением бюджета – правительство Российской Федерации лишилось возможности активного участия в реализации бюджетной политики.

В соответствии со статьей 114 конституции Российской Федерации Правительство Российской Федерации обеспечивает исполнение бюджета, а статьей 75 Конституции Российской Федерации определяет независимость Центрального банка России. Более того, законом о Центральном банке России на него не возлагаются функции кассового исполнения бюджета.

Международный опыт и история государственных финансов России дают практически безальтернативное решение данной проблемы — создание казначейской системы исполнения бюджета, которая и была утверждена статьей 215 Бюджетного кодекса Российской Федерации.

Смена банковской системы исполнения бюджета на казначейскую. Создание казначейской системы предполагает следующие:

- создание органа, который, как правило, на централизованной основе осуществляет обработку платежей, ведет бухгалтерский учет соответствующего бюджета, составляет бюджетную отчетность и осуществляет финансовое управление средствами бюджета;

- консолидацию финансовых ресурсов на едином счете бюджета («Казначейский счет») в учреждениях Центрального банка Российской федерации;

- внедрение более совершенных технологий осуществления операций в ходе исполнения бюджета и обеспечение их централизованного учета в Главной книге казначейства по соответствующему бюджету;

- внедрение процедуры финансового планирования и управления наличными средствами бюджета.

Казначейское исполнение бюджета должно быть основано на принципе единства кассы. Принцип единства кассы устанавливает, что орган, осуществляющий кассовое обслуживание бюджета, открывает в учреждении Банка России единый счет, на который зачисляются все поступающие доходы и поступления из источников финансирования дефицита бюджета и производятся все предусмотренные бюджетом расходы. Органы казначейства являются кассирами всех распорядителей средств от имени и по поручению бюджетных учреждений. Отражение всех операций и средств соответствующего бюджета осуществляются в системе балансовых счетов казначейств, при этом запрещается проводить операции, минуя систему балансовых счетов казначейства.

Это означает, что счета бюджетных учреждений в кредитных организациях или учреждениях Банка России должны быть закрыты и открыты лицевые счета в казначействе. На лицевых счетах бюджетных учреждений, открытых в казначействе, должны отражаться лимиты бюджетных обязательств, полученное финансирование и кассовый расход (позднее планируется ввести и учет обязательств).

Главными задачами казначейства являются:

- осуществление предварительного и текущего контроля за целевым использованием бюджетных средств бюджетополучателями и управление денежными средствами на счетах казначейства;

- осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов;

- сбор, обработка и анализ информации о состоянии государственных финансов и представление соответствующим законодательным и исполнительным органам государственной власти и управления Российской Федерации отчетности о финансовых операциях по соответствующему бюджету;

- разработка методологических и инструктивных материалов по вопросам порядка ведения учетных операций по исполнению соответствующего бюджета органами, исполняющими бюджет, и бюджетополучателями.

В результате внедрения казначейских технологий:

- информация по исполнению бюджета становится актуальной, так как любые финансовые потоки немедленно регистрируются казначейством;

- резко сокращается разрыв между регистрацией поступлений и временем, когда ресурсы могут быть доступны для произведения расходов;

- обеспечивается сохранность средств;

- обеспечивается контроль на всех этапах исполнения бюджета (от выделения ассигнований до кассового расхода);

- контроль осуществляется на стадии, предшествующий платежу, что делает этот контроль наиболее эффективным;

- повышается эффективность управления процессом исполнения бюджетом и управления ресурсами.

В своей деятельности органы федерального казначейства должны постоянно обращать пристальное внимание на учет состояния государственных финансов, контроль за соблюдением бюджетного законодательства, оптимальное управление финансовыми ресурсами.

Не случайно на первое место поставлен именно учет. Действенная система учета создает не только предпосылки для контроля, но, прежде всего, предоставляет возможность для получения достоверной информации о состоянии государственных финансов, без которой органам власти невозможно принять адекватные решения в налоговой и бюджетной сферах.

Для построения надежной системы учета государственных финансов необходимо, прежде всего, обеспечить четкое определение и понимание границ разделяющих сектор органов государственного управления и другие секторы экономики.

Одним из факторов, способствующих наведению порядка в бюджетном учете на субфедеральном уровне, может являться принцип единства кассового обслуживания счетов по учету средств региональных бюджетов органами федерального казначейства.

Казначейские алгоритмы и правила заставят субъекты Федерации подстроить свои бюджеты под эту заданную матрицу. Кстати, в Бюджетном кодексе Российской Федерации определено, что субъекты Федерации, получающие из федерального бюджета дотацию на выравнивание уровня бюджетной обеспеченности, обязаны открыть свои счета только в федеральном казначействе. Сейчас активно проводится в жизнь этот принцип, несмотря на сопротивление отдельных губернаторов.

Сейчас в Минфине проводится работа в рамках этой инвентаризации. Предполагается, что уже в 2001 году казначейство сможет представить в Государственную Думу не только отчет об исполнении бюджета в разрезе бюджетной классификации, но и полный бухгалтерский баланс активов и пассивов Правительства Российской Федерации.

Что касается эффективного управления ресурсами, прежде всего, необходимо отметить, что 23.01.2000г. Правительством Российской Федерации одобрена концепция функционирования единого счета федерального казначейства по учету доходов и средств федерального бюджета. Она предусматривает централизацию учета и оптимизацию потоков движения доходов и средств федерального бюджета.

Единый казначейский счет, функционирующий в рамках данной концепции (ЕКС), представляет собой счет федерального казначейства, на котором аккумулируются все денежные средства федерального бюджета и отражаются все операции органов государственной власти Российской Федерации по исполнению федерального бюджета. ЕКС открывается в учреждении Банка России.

Функционирование системы органов федерального казначейства в условиях использования ЕКС является качественно новой технологией исполнения федерального бюджета, в которой принципиальными являются следующие моменты:

- централизация доходов и средств федерального бюджета на ЕКС, открытым Главным Управлением Федерального Казначейства Министерства Финансов Российской Федерации;

- централизация операций по учету доходов бюджетов разных уровней на одном счете,

- открытом Управлениями Федерального казначейства субъектов Российской Федерации, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне Управлений Федерального Казначейства по субъектам Российской Федерации;

- ежедневное отражение в Главной книге федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне Управлений Федерального казначейства по субъектам Российской Федерации.

В рамках внедрения технологий единого казначейского счета в 2000 году завершен перевод всех доходных счетов в систему счетов федерального казначейства. Здесь самым трудным был перевод счетов Таможенного комитета, но 17 декабря 2000 года этот перевод полностью завершен.

Концепция Единого Казначейского Счета не позволяет бюджетным учреждениям иметь счета в кредитных организациях, для них должны быть открыты лицевые счета в органах федерального казначейства. В этой части также можно сказать, что казначейство вплотную подошло к реализации этого условия.

Созданы органы федерального казначейства в республиках Татарстан и Башкортостан, завершается перевод на казначейское исполнение бюджета Минобороны.

Сегодня во многих регионах уже реализованы элементы единого счета. Таким образом если техническая оснащенность органов федерального казначейства не станет помехой, то эти технологии введутся в сроки, определенные указанным распоряжением Правительства Российской Федерации.

Значимость реализации концепции функционирования Единого Казначейского Счета для России определяется следующим:

1. Информация об объемах поступления в консолидированный бюджет Российской Федерации становится актуальной, поскольку резко увеличивается скорость ее получения.

2. Становится доступной информация об общем объеме налогов и сборов, поступающих на территории субъектов Российской Федерации, а также соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней по нормативам их распределения, установленных законодательством Российской Федерацией.

3. Правительство Российской Федерации будет обладать ежедневной информацией о движении средств федерального бюджета на лицевых счетах органов федерального казначейства, включая операции по их расходованию главными распорядителями средств федерального бюджета.

4. Получаемая информация о движении средств федерального бюджета на лицевых счетах органов федерального казначейства по финансированию и кассовому расходу средств федерального бюджета позволит Правительству Российской Федерации сделать объективную оценку объемов средств, не связанных обязательствами в каждом текущем периоде, что создает предпосылки для более точного прогнозирования возможных кассовых разрывов при исполнение федерального бюджета.

5. У Правительства Российской Федерации появится возможность эффективного управления средствами федерального бюджета. Сокращается необходимость в краткосрочных заимствованиях на внутренних и внешних финансовых рынках, что, в конечном счете, приведет к сокращению расходов федерального бюджета, направляемых на обслуживание государственного долга.

6. Увеличится скорость расчета в государственном секторе, что в конечном счете приведет к развязке неплатежей создаваемых этим сектором, что является в настоящее время очень важным для других секторов экономики.

Все вышеперечисленные преимущества, которые появляются с введением Единого Казначейского Счета, в совокупности с возможностями предварительного и текущего контроля за целевым использованием средств, создают реальные предпосылки эффективного управления и целевого использования средств федерального бюджета всеми участниками бюджетного процесса.

Глава 2. Сравнительный анализ доходной и расходной части бюджета.

1. Термины и понятия, использующиеся в целях исполнения расходов федерального бюджета.

Главный распорядитель средств федерального бюджета

Распорядитель средств федерального бюджета

Получатель средств федерального бюджета

Бюджетное учреждение

Обособленное подразделение бюджетного учреждения

Лимит бюджетных обязательств

Объем финансирования расходов

Уведомление (расходное расписание)

Смета доходов и расходов

Кассовый расход

Лицевой счет

Клиент

Учетный номер

- лицевой счет, предназначенный для учета операций главного распорядителя средств и распорядителя средств по распределению и доведению объемов лимитов бюджетных обязательств и финансирования распорядителям и получателям средств, находящимся в их ведении (далее — лицевой счет распорядителя средств);

- лицевой счет, предназначенный для учета операций по отражению распределения и доведения до нижестоящих органов федерального казначейства объемов лимитов бюджетных обязательств и финансирования по федеральным мероприятиям, по которым главным распорядителем средств является Министерство финансов Российской Федерации (далее — распорядительный лицевой счет органа федерального казначейства);

- лицевой счет, предназначенный для учета сумм доведенных объемов лимитов бюджетных обязательств, принятых денежных обязательств, объемов финансирования, кассовых расходов, осуществляемых при исполнении смет доходов и расходов получателей средств федерального бюджета (далее — лицевой счет получателя средств);

- лицевой счет, предназначенный для учета операций по отражению объемов лимитов бюджетных обязательств и финансирования, кассовых расходов по федеральным мероприятиям, по которым главным распорядителем средств является Министерство финансов Российской Федерации (далее — лицевой счет органа федерального казначейства);

- лицевой счет, предназначенный для учета операций при расходовании наличных денег обособленным подразделением (далее — лицевой счет обособленного подразделения).

Операции, отраженные на лицевых счетах являются объектами бухгалтерского учета исполнения расходов федерального бюджета и исполнения смет доходов и расходов. Указанные операции производятся в валюте Российской Федерации на основании расчетно — денежных документов и уведомлений (расходных расписаний) органа федерального казначейства по форме, утверждаемой Министерством финансов Российской Федерации. Учет операций по исполнению расходов федерального бюджета на лицевых счетах осуществляется нарастающим итогом с начала финансового года в разрезе показателей бюджетной классификации Российской Федерации. Органы федерального казначейства обязаны своевременно информировать клиентов об изменении порядка учета операций по исполнению расходов федерального бюджета, консультировать по вопросам оформления и представления в органы федерального казначейства платежных поручений и документов для получения наличных денег, сопутствующего документооборота и вопросов, возникающих в процессе обслуживания лицевых счетов; доводить до клиентов нормативные документы, регулирующие порядок исполнения расходов федерального бюджета органами федерального казначейства.

Органы федерального казначейства при открытии лицевых счетов получателей средств и лицевых счетов обособленных подразделений присваивают им учетный номер, который идентифицирует данного получателя средств (обособленное подразделение) в информационной системе федерального казначейства с учетом его подведомственности и используется при нумерации соответствующих лицевых счетов распорядителей средств.

Номер лицевого счета должен однозначно определять его принадлежность к конкретному получателю средств (обособленному подразделению) и соответствовать характеру операций, учитываемых на данном счете. Каждому лицевому счету присваивается код, который используется при их нумерации. Устанавливаются следующие коды лицевых счетов:

01 — лицевой счет распорядителя средств;

02 — распорядительный лицевой счет органа федерального казначейства;

03 — лицевой счет получателя средств;

04 — лицевой счет органа федерального казначейства;

05 — лицевой счет обособленного подразделения.

Нумерация лицевых счетов, открываемых в органах федерального казначейства, осуществляется исходя из характера операций, подлежащих учету.

Номер лицевого счета состоит из одиннадцати разрядов:

|

Номер Разрядов |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

1 — 2 разряды — признак принадлежности к виду лицевого счета;

3 — 10 разряды — учетный номер получателя средств и обособленного подразделения;

3 — 5 разряды — код главы прямого получателя средств федерального бюджета, в ведении которого находится получатель средств и обособленное подразделение в соответствии с бюджетной классификацией Российской Федерации;

11 разряд — контрольный ключ.

Порядок присвоения получателям средств и обособленным подразделениям учетных номеров и порядок расчета контрольного ключа в номере лицевого счета устанавливается Министерством финансов Российской Федерации.

При открытии управлению федерального казначейства лицевого счета получателя средств его учетный номер используется при нумерации соответственно: лицевого счета распорядителя средств для распределения объемов лимитов бюджетных обязательств и финансирования по сводной смете доходов и расходов на собственное содержание и находящихся в его ведении отделений федерального казначейства; распорядительного лицевого счета органа федерального казначейства для учета операций по исполнению расходов федерального бюджета по федеральным мероприятиям, главным распорядителем средств которых является Министерство финансов Российской Федерации; лицевого счета органа федерального казначейства для учета операций по исполнению расходов федерального бюджета по федеральным мероприятиям, главным распорядителем средств которых является Министерство финансов Российской Федерации.

Нумерация лицевых счетов, открываемых отделениям федерального казначейства, осуществляется в аналогичном порядке. Каждому органу федерального казначейства может быть открыт только один лицевой счет соответствующего вида.

2. Схема взаимодействия отделения федерального казначейства с бюджетами разных уровней.

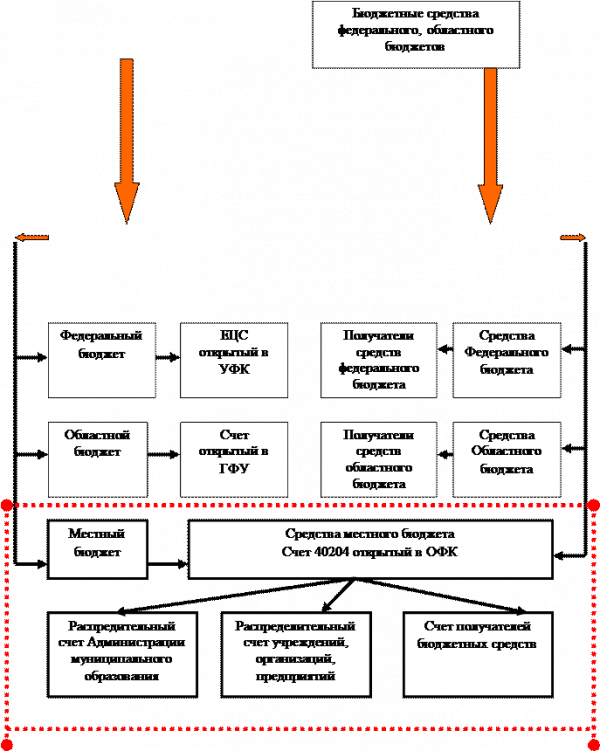

На основании «Временного порядка взаимодействия территориальных органов федерального казначейства, налоговых и финансовых органов при исполнение доходной части бюджетной системы Российской Федерации на региональном уровне» от 21.07.97г. МФ РФ №59-Н., А также на основании приказа министерства финансов Российской Федерации № 46Н от 19 апреля 2000г. и соглашений заключенных с администрацией города Ленинска – Кузнецкого «О кассовом обслуживании исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами федерального казначейства» образовалась схема взаимодействия отделения федерального казначейства с органами исполнительной власти бюджетов разных уровней. Которая показана на рисунке. На схеме наглядно изображена деятельность отделения федерального казначейства, как инструмента финансового управления во взаимоотношениях возникающих межбюджетных отношений на территории муниципального образования. Таким образом мы видим, что налогоплательщики муниципального образования уплачивают налоги и сборы, утвержденные законодательством Российской Федерации, на доходные счета отделения федерального казначейства. Поступившие доходы распределяются между уровнями бюджетной системы (федеральный бюджет, областной бюджет, местный бюджет), с последующим направлением доходов на соответствующих получателей.

|

муниципального образования |

Налогоплательщики

Налогоплательщики |

Отделение федерального казначейства |

|

|

Доходы |

Расходы |

Кассовое исполнение местного бюджета

3. Отчетность о доходах всех уровней бюджетов.

Отчетность о доходах федерального бюджета осуществляется в порядке, установленном Министерством финансов российской федерации. Отчетность о доходах субъекта Российской Федерации не должна противоречить отчетности установленной Министерством финансов.

Сверка отчетных данных органов федерального казначейства с отчетными данными кредитных организаций осуществляется на каждую отчетную дату составления отчетов. Сверка отчетных данных органов федерального казначейства с отчетными данными налоговых и финансовых органов проводится ежемесячно.

В случае выявления расхождения в отчетных данных устанавливаются причины и принимаются меры по их устранению.

4. Мероприятия по совершенствованию деятельности органов федерального казначейства.

23.01.2001г. правительством РФ одобрена концепция функционирования единого счета федерального казначейства по учету доходов и средств федерального бюджета. Она предусматривает централизацию учета и оптимизацию потоков движения доходов и средств федерального бюджета.

Единый казначейский счет, функционирующий в рамках данной концепции (ЕКС), представляет собой счет федерального казначейства, на котором аккумулируются все денежные средства федерального бюджета и отражаются все операции органов государственной власти Российской Федерации по исполнению федерального бюджета. ЕКС открывается в учреждении Банка России.

Функционирование системы органов федерального казначейства в условиях использования ЕКС является качественно новой технологией исполнения федерального бюджета, в которой принципиальными являются следующие моменты:

- централизация доходов и средств федерального бюджета на ЕКС, открытым Главным Управлением Федерального Казначейства Министерства Финансов Российской Федерации;

- централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом Управлениями Федерального казначейства субъектов Российской Федерации, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне Управлений Федерального Казначейства по субъектам Российской Федерации;

- ежедневное отражение в Главной книге федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне Управлений Федерального казначейства по субъектам Российской Федерации.

В рамках внедрения технологий единого казначейского счета в 2001 году завершен перевод всех доходных счетов в систему счетов федерального казначейства. Здесь самым трудным был перевод счетов Таможенного комитета, но 17 декабря 2001 года этот перевод полностью завершен.

Концепция Единого Казначейского Счета не позволяет бюджетным учреждениям иметь счета в кредитных организациях, для них должны быть открыты лицевые счета в органах федерального казначейства. В этой части также можно сказать, что казначейство вплотную подошло к реализации этого условия.

Единый счет федерального казначейства установит концептуально новый порядок движения средств федерального бюджета.

Заключение.

В любой стране бюджет — это наиболее точная форма выражения существа государственной власти, а процесс его исполнения наглядно демонстрирует ее настоящий характер. На сегодняшний день основным инструментом, обеспечивающим экономическую безопасность государства на уровне технологий исполнения бюджета, выступает федерального казначейство.

При выборе приоритетов в выводах первое место отводится одной из главнейшей функции казначейства это — учет состояния государственных финансов. Федеральное казначейство является главным поставщиком информации для участников бюджетного процесса.

на первое место

Вторым

На настоящий период видно, что могут сделать четко прописанные казначейские технологии. А именно резко сократилось количество налогов, уплачиваемых в товарной форме, упал объем проводимых на региональном уровне зачетов. В конечном итоге на территории муниципального образования мы видим четкое исполнение Закона о Федеральном бюджете на 2002 год, все нормативы отчислений федеральных налогов полностью соответствуют законодательству.

Третьей важней задачей

На сегодняшний день актуальным стал вопрос эффективности использования средств федерального бюджета, ликвидации нефинансируемых государственных мандатов. В системе федерального казначейства фактически завершен процесс формирования автоматизированного единого реестра бюджетополучателей, позволяющего обеспечить адресность и эффективность государственного финансирования.

Список литературы:

1. Финансы. Денежное обращение. Кредит: учебник для вузов / Под ред. проф. Г. Б. Поляка. – М.: ЮНИТИ-ДАНА, 2-е изд. 2002. – 512 с.

2. Годин А. М., Подпорина И. В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. – М.: Издательский дом «Дашков и Ко », 2001. – 276 с.

3. Закон РФ от 26.02.00 № 29-ФЗ «О федеральном бюджете на 2001 год» // Российская газета, № 43-44, 04.03.00г.

4. Нестеренко Т.Г. «Казначейская система как инструмент эффективного управления государственными финансами » // Финансы, №3, 2001 г.Бушмин Е.В. «Реформа межбюджетных отношений» // Финансы № 6, 2000г.

5. Буньков Г.В. « Казначейство не опускает руки» // Финансы № 8, 2000г.

6. Пансков В.Г. «Проблемы казначейского исполнения доходной части федерального бюджета» // финансы, № 4, 2000г.

7. Нестеренко Т.Г. «Завершается создание казначейской системы» //Финансы, №9, 2000 г.

8. Разъяснения МФ РФ «Единый счет бюджета» // финансы, № 6, 2000г.

9. papernaya(at)finansmag.ru

10. http://kazna.khv.ru/functions.htm