Приложение А…………………………………………………………………….…….31

Приложение В…………………………………………………………………….…….31

В России происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих экономических процессов мирового развития. Идет коренная перестройка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они — неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

Также рыночная экономика предполагает становление и развитие предприятий различных организационно — правовых форм, основанных на разных видах частной собственности, появление новых собственников — как отдельных граждан, так и трудовых коллективов предприятий. Появился такой вид экономической деятельности, как предпринимательство — это хозяйственная деятельность, т.е. деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярный характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках законов и нравственных норм), во-вторых, ответственностью за принимаемые решения и их последствия. В-третьих, этот вид деятельности не исключает риска, убытков и банкротств.

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны. Проводимые экономические реформы повлекли за собой глобальное изменение в структуре финансовых и производственных отношений.

Выбранная тема является актуальной, Основной целью, Основные задачи курсовой работы:

1 принципы организации финансов предприятия, их развитие в рыночных условиях;

Задачи : «Типы рыночных структур»

... теория и практика применения. Формы контроля, оценочные средства, Задачи по теме: «Типы рыночных структур» Задача 1. Спрос на продукцию конкурентной отрасли Qd=55-p, а предложение Qs=2p ... 7. Антимонопольное (антитрестовское) законодательство и его практическое применение в российской экономике. Самостоятельная работа 1.Подготовка теоретических вопросов 2. Решение задач и заданий в тестовой форме 3. ...

2структуру финансовых ресурсов коммерческих предприятий, их источники формирования и распределение;

3 организацию финансовой работы и задачи финансовых служб предприятия.

Практическая значимость курсовой работы заключается в том, что ее результаты могут быть использованы в учебном процессе при изучении экономика и организация производства.

Курсовая работа состоит из введения, двух глав, заключения, списка литературы, глоссария и приложений. Во введении обосновывается актуальность выбранной темы, определяется цель, задачи, область и объект исследования, раскрыта научная новизна, теоретические и практические значения работы.

В I главе «Организация финансов предприятия» дается описание принципов организации финансов предприятий, задач и функций в финансированой службе предприятия и структура и состав финансовых ресурсов предприятия; во II главе –характеристика основных направлений финансовой работы современного предприятия. В заключении описывается влияние финансов на деятельность предприятия и методы управления финансами.

Для достижения решения задач использовались источники литературы: Володин А.А., Шеремета А.Д. , Ковалевой А.М, Остапенко, В.В, Дорожинский, О.Л.

1 Организация финансов предприятия

1.1 Принципы организации финансов предприятий

Финансы предприятий являются основой финансовой системы России, так как именно они непосредственно участвуют в процессе материального производства.

При участии финансов предприятий создается и первично распределяется валовой внутренний продукт. Поэтому, прежде всего от состояния финансов предприятий зависит обеспеченность централизованных в рамках государства денежных фондов финансовыми ресурсами, а также активность банковской и страховой деятельности [5,С.24].

Поскольку финансы предприятий как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятия.

Основой организации финансов предприятий всех форм собственности является наличие финансовых ресурсов в размерах, необходимых для осуществления хозяйственной и коммерческой деятельности предприятия.

Первоначальное формирование этих ресурсов происходит в период создания предприятия путем образования уставного фонда. Источниками образования уставного капитала могут быть: акционерный капитал, паевые взносы, собственные средства предпринимателя, долгосрочный кредит, бюджетные средства и др.

В условиях перехода к рыночной экономике предприятия осуществляют свою деятельность на основе полного коммерческого расчета и самофинансирования, нацеленного на обязательное получение достаточной прибыли.

Осуществление финансовой деятельности предприятия основано на реализации следующих основных принципов:

1 финансовая самостоятельность;

2 заинтересованность в итогах финансово-хозяйственной деятельности;

3 самофинансирование;

4 ответственность за результаты финансово-хозяйственной деятельности;

Совершенствование деятельности Министерства финансов в сфере ...

... деятельность Минфина России распространяется на все звенья финансовой системы. Акты Министерства финансов Российской Федерации: Министерство финансов ... деятельностью занимаются и таможенные органы, которые в настоящее время аккумулируют примерно четвертую часть бюджетных средств. Миссией Минфина России является обеспечение эффективного и ответственного управления системой общественных финансов ...

5 разграничение средств основной и инвестиционной деятельности;

6 деление капитала предприятия на оборотный и внеоборотный;

7 деление источников финансирования оборотных средств на собственные и заемные;

8 контроль за результатами деятельности предприятия;

9 наличие целевых фондов денежных средств на предприятии.

Самофинансирование — обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно-технической базы предприятия. Основные принципы организации финансов предприятий см. приложение А

Принцип самофинансирования означает способ хозяйственной и инвестиционной деятельности, при котором все расходы, связанные с обязательными платежами в бюджет и другие централизованные фонды, а также затраты по расширенному воспроизводству полностью покрываются за счет прибыли и других собственных источников.

Хозяйственная деятельность предприятия неразрывно связана с его финансовой деятельностью. Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, вкладывая их в производство продукции в целях получения прибыли.

Разграничение средств основной деятельности и инвестиционной деятельности означает, что оборотные и другие средства, закрепленные за основной деятельностью, не могут быть использованы предприятием на нужды капитального строительства, и наоборот.

Важным является деление источников финансирования оборотных средств на собственные и заемные. К собственным относятся средства, закрепленные за предприятием в бессрочное пользование. Заемные средства — это в основном банковские кредиты, которые предоставляются предприятию на относительно небольшой срок на определенную цель под проценты. Сочетание собственных и заемных средств позволяет предприятию более рационально использовать оборотные средства. Полная сохранность оборотных средств — необходимое условие непрерывности их оборачиваемости. Предприятие обязано обеспечивать сохранность, рациональное использование и ускорение оборачиваемости оборотных средств.

Необходимость контроля за финансово-хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово-хозяйственная деятельность предприятия связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия. Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания.

Каждое предприятие для нормального функционирования должно располагать определенными целевыми фондами денежных средств. Важнейшими из них являются: фонд основных средств, фонд оборотных средств, финансовый резерв, фонд амортизации, ремонтный фонд, фонд развития производства, науки и техники, фонд материального поощрения, фонд социального развития и др. Образование указанных фондов, управление ими и правильное их использование составляют одну из важнейших сторон финансовой работы на предприятиях.

1.2 Функции финансов на предприятия

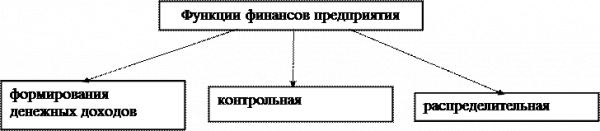

Финансы предприятий выполняют те же функции, что и государственные финансы, распределительную и контрольную. Однако круг деятельности финансов предприятий значительно шире круга деятельности государственных финансов Государственные финансы осуществляют функции в основном на стадии вторичного распределения национального дохода в процессе формирования и исполнения государственного бюджета, местных бюджетов, других централизованных фондов государства, в то время как финансы предприятий осуществляют свою деятельность как на стадии образования национального дохода, так и на стадии первичного и вторичного распределения и перераспределения его. Поэтому та часть финансов, которая функционирует в сфере материального производства, а именно, финансы предприятий, и участвует в процессе создания денежных доходов и накоплений, выполняет не только) распределительную и контрольную, но и функцию формирования денежных доходов.

Анализ финансовых коэффициентов деятельности предприятия

... возможностей. Цель работы - провести анализ финансового состояния предприятия. Предметом данной курсовой работы является анализ финансовых коэффициентов деятельности. Объектом выступает финансовая деятельность предприятия ОАО «Сторойплюс». Исходя из вышесказанного можно определить задачи: Раскрытие понятия финансы предприятий, какие функции выполняют финансы предприятий, каковы принципы ...

Распределение — связующее звено между производством и потреблением. В условиях рыночных отношений производство и распределение валового продукта и национального дохода осуществляется с помощью финансов. Этот процесс происходит путем получения предприятиями денежного дохода за проданную продукцию и использования его на возмещение израсходованных средств производства, образование прибыли предприятия. Определенная доля этого дохода поступает в бюджеты всех уровней и централизованные фонды, а часть остается в распоряжении предприятия для образования фондов оплаты труда, экономического стимулирования и финансирования затрат на расширение и развитие производства.

Рисунок 1- Функции финансов предприятий.

В процессе образования и использования амортизационного фонда, мобилизации внутренних ресурсов в капитальном строительстве с помощью финансов предприятий осуществляется перераспределение национального богатства.

С помощью финансов государство осуществляет распределение валового продукта не только в натурально-вещественной форме, но и в стоимостной. В связи с этим становится возможным и необходимым контроль за обеспечением стоимостных и натурально-вещественных пропорций в процессе расширенного воспроизводства.

Посредством финансов систематически контролируются выполнение производственных планов и соблюдение режима экономии в использовании материальных и трудовых ресурсов общества. Контроль посредством основных финансовых показателей осуществляется внутри предприятия, во взаимоотношениях предприятия с другими предприятиями, с вышестоящей организацией и с финансово-кредитными учреждениями. Внутри предприятия контролируются количество и качество труда, использование основных и оборотных фондов, образование и использование поощрительных фондов и др. Контроль во взаимоотношениях между предприятиями проводится при оплате поставляемых товаров, оказанных услуг и выполненных работ, соблюдении договорных условий. Хозяйственная деятельность предприятий и объединений контролируется также в процессе выполнения обязательств перед бюджетами всех уровней и финансирования из бюджетов, при получении и возврате банковских ссуд.

В зависимости от субъектов, осуществляющих финансовый контроль, различают общегосударственный, ведомственный, внутрихозяйственный, общественный и независимый (аудиторский) финансовый контроль.

Анализ использования трудовых ресурсов предприятия

... дипломной работе ведётся исследование и анализ использования трудовых ресурсов общества с ограниченной ответственностью «Амурский уголь». Целью работы служит закрепление теоретических знаний и приобретение практических навыков по расчету показателей использования трудовых ресурсов предприятия, ... эффективно используются на предприятии средства производства и насколько успешно работает предприятие ...

Общегосударственный (вневедомственный) финансовый контроль осуществляют органы государственной власти и управления. Контролю подлежат объекты независимо от их ведомственной подчиненности, организационной формы и формы собственности. Весьма эффективным является контроль, осуществляемый Государственной налоговой службой. Главной задачей Государственной налоговой службы Украины является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты.

Ведомственный финансовый контроль проводят контрольно-ревизионные отделы министерств, ведомств. Эти органы осуществляют проверки финансово-хозяйственной деятельности подведомственных предприятий, учреждений.

Внутрихозяйственный финансовый контроль проводится финансовыми службами предприятий, учреждений (бухгалтериями, финансовыми отделами).

В их функции входит проверка производственной и финансовой деятельности самого предприятия, а также его структурных подразделений.

Общественный финансовый контроль выполняют отдельные физические лица на добровольных началах.

Независимый финансовый контроль осуществляют аудиторские фирмы и

службы. Объектом данного контроля является деятельность любых экономи –

ческих субъектов.

Контрольная функция способствует выбору наиболее рационального режима производства и распределения валового продукта и национального дохода на предприятии и в народном хозяйстве.

Функции финансов выступают во взаимосвязях и взаимообусловленности. Распределительная функция создает условия, при которых предприятие и отрасль, соблюдающие планово-финансовую дисциплину, могут, бесперебойно осуществлять свою хозяйственную деятельность и выполнять финансовые обязательства, контрольная функция дает возможность своевременно выявлять нарушения в деятельности и принимать меры к их устранению.

Важнейшей стороной финансовой деятельности предприятий является формирование и использование различных денежных фондов. Через них осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширение производства; финансирование научно-технического прогресса; освоение и внедрение новой техники; экономическое стимулирование; организация расчетов с бюджетом и банками.

Финансы предприятий выполняют свои функции с помощью ряда финансовых категорий, всесторонне характеризующих хозяйственную и коммерческую деятельность предприятий. К ним относятся: себестоимость, цена, валовой доход, чистый доход, прибыль, оборотные средства, амортизация и др.

Охватывая все стороны хозяйственной деятельности предприятий и характеризуя их с помощью финансовых категорий, можно получать полное представление о хозяйственно-финансовой деятельности предприятий, степени выполнения ими количественных и качественных показателей и нормативов.

1.3 Структура и состав финансовых ресурсов предприятия

Финансовые ресурсы организаций — денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, для осуществления затрат по расширению производства и экономическому стимулированию работающих.

Резервы и пути экономии материальных ресурсов на предприятии ...

... а также экономические формулы. Глава 1. Значение рационального использования материальных ресурсов на предприятии и классификация резервов их экономии 1.1 Понятие материальных ресурсов Материальные ресурсы -- часть оборотных фондов предприятия. Материальные ресурсы (сырье, материалы, покупные полуфабрикаты, комплектующие изделия, конструкции, детали, ...

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, за счет мобилизации ресурсов на финансовом рынке, за счет поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Основным источником финансовых ресурсов выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают:

- выручка от реализации выбывшего имущества;

- устойчивые пассивы;

- различные целевые поступления (например, плата за содержание детей в

детских садах);

- мобилизация внутренних ресурсов в строительстве.

Процессы приватизации государственной собственности привели к тому, что появился еще один источник финансовых ресурсов — паевые и иные взносы трудовых коллективов.

Кроме того, значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием.

Внутренние источники финансовых ресурсов: доходы, поступления и накопления ; прибыль от основной деятельности, вспомогательных работ, финансовых операций, строительно-монтажных работ, реализации основных фондов; внереализационные доходы, амортизационные отчисления, выручка от реализации, устойчивые пассивы, мобилизация внутренних ресурсов в строительстве, целевые взнос, резервный фонд, паевые и иные взносы трудового коллектива.

Внешние источники финансовых ресурсов: средства, мобилизуемые на финансовом рынке, поступления в порядке перераспределении: кредиты и займы; средства от продажи ценных бумаг; финансовые ресурсы, формируемые на паевых (долевых) началах; дивиденды, проценты от ценных бумаг других эмитентов; страховые возмещения по наступившим случаям реализация страховых полисов, залоговых свидетельств; финансовые ресурсы, поступающие от союзов, ассоциаций и отраслевых структур; бюджетные ассигнования, субсидии.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

1.Платежи органам финансово-банковской системы, налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи.

2.Инвестирование собственных средств и капитальных затрат, которое связано с расширением производства, его техническим обновлением, переходом на новые прогрессивные технологии.

3.Инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке акции, облигации других фирм, государственные займы и т.д.

4.Направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера.

5.Использование финансовых ресурсов на благотворительные цели, спонсорство [5, С. 121].

Финансовые средства предприятия

... у завуча). Там же необходимо уточнить, какие технические средства может использовать дипломник в процессе защиты ВКР (проекторы, ... и нанесении новых надписей. Допускается применение специальных корректирующих средств (типа "Штрих", "Редактор" и т.д.). Вписывать отдельные ... странице прописными буквами ("СОДЕРЖАНИЕ", ВВЕДЕНИЕ", "АНАЛИЗ СХЕМЫ ДЕНЕЖНЫХ ПОТОКОВ..." и т.д.). КАЖДАЯ глава ДОЛЖНА НАЧИНАТЬСЯ С ...

Предприятие, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и во времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают: выручка от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления (плата за содержание детей в дошкольных учреждениях) [6, с. 49].

Процессы приватизации государственной собственности привели к тому, что появился и играет важную роль еще один источник финансовых ресурсов — паевые и иные взносы членов трудового коллектива.

До перехода на рыночные условия хозяйствования значительные финансовые ресурсы предприятия получали на основе внутриотраслевого перераспределения денежных средств и бюджетного финансирования.

Однако принципы рыночного хозяйствования, внедрение коммерческих начал в деятельность предприятий потребовали принципиально иных подходов к формированию финансовых ресурсов. Ориентация на инициативу и предприимчивость, полная материальная ответственность обусловили два важнейших изменения в области финансовых взаимосвязей предприятий с другими структурами: во-первых, развитие страховых операций, и, во-вторых, существенное сокращение сферы безвозмездно получаемых ассигнований.

В этой связи при переходе на рыночные основы хозяйствования в составе финансовых ресурсов, формируемых в порядке перераспределения, все большую роль постепенно играют выплаты страхового возмещения, поступающие от страховых компаний, и все меньшую — бюджетные и отраслевые финансовые источники.

Предприятия могут получать финансовые ресурсы: от ассоциаций и концернов, в которые они входят, — лишь в том случае, если это предусмотрено механизмом использования соответствующих денежных фондов; от вышестоящих организаций — при сохранении отраслевых структур; от органов государственного управления — в виде бюджетных субсидий на строго ограниченный перечень затрат [6, С. 49]. Зато в условиях функционирования рынка ценных бумаг появляются такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции.

Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка.

Мобилизуя денежные средства других собственников на покрытие затрат своего предприятия, работники финансовой службы прежде всего должны иметь ясное представление о целях инвестирования ресурсов и уже в соответствии с ними давать рекомендации о формах привлечения средств. Для покрытия краткосрочной и среднесрочной потребности в средствах целесообразно использовать ссуды кредитных учреждений.

При осуществлении крупных капитальных вложений в реконструкцию и расширение предприятия можно воспользоваться выпуском ценных бумаг, однако подобная рекомендация может быть дана лишь в том случае, если финансисты основательно изучили финансовый рынок, проанализировали спрос на разные виды ценных бумаг, учли возможное изменение конъюнктуры и, взвесив все это, тем не менее, уверены в сравнительно быстрой и выгодной реализации ценных бумаг своего предприятия.

Подготовка к выпуску и первичное размещение ценных бумаг — дело очень тонкое, кропотливое, требующее глубокого знания конъюнктуры финансового рынка и психологии потенциальных инвесторов. В странах с развитой рыночной экономикой этот весьма важный этап жизненного цикла ценных бумаг осуществляется при помощи специализированных инвестиционных институтов, которые в нашей стране только начинают создаваться, и брокерских фирм-посредников. Законодательство Российской Федерации допускает возможность первичного размещения ценных бумаг посредством публичного объявления о подписке на них, путем продажи ценных бумаг с аукциона на основе конкурса заявок инвесторов или через фондовые биржи.

Выбрав в качестве формы привлечения дополнительных финансовых ресурсов выпуск и продажу ценных бумаг, администрация предприятия должна решить вопрос о том, какой именно вид ценной бумаги — акция или облигация — и на каких условиях обеспечит наибольшую результативность.

Если же собственник увидит, что реконструкция предприятия и расширение сферы (видов) его деятельности невозможны без привлечения и постоянного использования в обороте капитала других инвесторов, то он примет решение о выпуске акций. Но и в этом случае очень важным представляется выбор, между обыкновенными и привилегированными акциями, именными акциями и акциями на предъявителя.

Привилегированная акция отличается тем, что ее владелец, во-первых, имеет право на первоочередное получение дохода в виде фиксированного процента на вложенный капитал; во-вторых, обладает кумулятивным правом на получение дивидендов, означающим, что недополучение дохода по акциям в одном (неблагоприятном) году компенсируется соответствующим увеличением выплат в следующем (благоприятном по уровню доходности) году; в-третьих, при ликвидации предприятия пользуется преимуществом по сравнению с остальными кредиторами в удовлетворении своих имущественных прав; в-четвертых, как правило, не обладает правом голоса при выборе членов правления и решении других акционерных дел.

Привилегированные акции по сравнению с обыкновенными пользуются большим спросом на рынке, но зато налагают повышенные финансовые обязательства на эмитента. Поэтому их выпуск зависит от невозможности размещения обыкновенных акций на финансовом рынке. Важнейшая сторона деятельности финансовой службы предприятия состоит в рациональном использовании свободных финансовых ресурсов, нахождении наиболее эффективных направлений инвестирования средств, приносящих предприятию дополнительную прибыль. Прибыльное инвестирование денежных средств достижимо лишь с помощью тех работников финансовых служб, которые соединяют в себе искусство предвидения динамики экономических процессов с высокопрофессиональным владением техникой совершения финансовых операций.

Осуществляя, в частности, сделки на финансовом рынке, работники предприятия учитывают специфику обращения ценных бумаг.

Выпускаемые в обращение ценные бумаги — акции, облигации и др. — имеют номинальную (нарицательную) стоимость, именно в соответствии с ней определяется, в частности, долг эмитента перед держателями облигаций, выплачиваемый в момент погашения займа.

Стремясь побыстрее, разместить акции (облигации), эмитент может устанавливать эмиссионную цену, по которой ценная бумага реализуется первоначально банками. Эмиссионная цена, как правило, ниже номинальной.

При инвестировании денежных средств в ценные бумаги работники финансовых служб обязаны соблюдать ряд требований, если они не хотят причинить вред своему предприятию, и наоборот, стремятся способствовать его процветанию. Эти требования таковы: покупая акции (облигации) других предприятий, необходимо инвестировать только избыточные финансовые ресурсы, причем у предприятия всегда должна быть денежная наличность на случай чрезвычайных обстоятельств.

Лучше не полагаться на собственный анализ, а получить консультации у двух-трех надежных экспертов или брокеров. Чтобы обезопасить инвестора от финансового просчета, сопутствующего, как правило, нацеленности только на один объект (который как раз и может оказаться неудачным), нужно инвестировать средства в ценные бумаги нескольких предприятий, причем лучше, если они будут представлять разные отрасли экономики. Еще предпочтительнее приобрести акции ведущих и известных фирм, но, конечно, в периоды, когда цены на эти акции приемлемы; необходимо регулярно изучать финансовые отчеты тех предприятий, в акции (облигации) которых инвестированы денежные средства.

2 Характеристика основных направлений финансовой работы современного предприятия

Финансовая работа на предприятии — это специфическая деятельность, направленная на своевременное и полное обеспечение предприятия финансовыми ресурсами для удовлетворения его воспроизводственных нужд, активной инвестиционной деятельности и выполнения всех его финансовых обязательств перед бюджетом, налоговой службой, банками, другими предприятиями и собственными работниками.

Предметом финансовой работы на предприятии являются:

- финансовые отношения, а именно — построение рациональных схем отношений предприятия с партнерами по бизнесу и со всеми финансовыми институтами государства, как обязательной предпосылки формирования его первичных доходов;

- финансовые потоки, а именно — обеспечение их достаточности, своевременности и синхронизации, как обязательных предпосылок финансового равновесия предприятия, его финансового благополучия.

Возможные направления воздействия на финансовые отношения и финансовые потоки принято представлять тремя укрупненными группами:

- финансовое планирование;

- оперативно-управленческая работа;

- контрольно-аналитическая работа.

Взаимосвязь трех названных направлений финансовой работы на предприятии и их общую нацеленность на финансовые отношения и финансовые потоки иллюстрирует см. приложение Б.

Финансовое планирование — это процесс обоснования потребности предприятия в финансовых ресурсах и ее сбалансирование с возможными источниками покрытия.

Главной целью финансового планирования на практике является своевременное и полное финансовое обеспечение реализации намеченных предприятием производственных и экономических программ, а также — максимизация объемов получаемой прибыли [8, С. 347].

Оперативно-управленческая работа в сфере финансов предприятия предполагает постоянный мониторинг количественных и качественных характеристик его финансовых отношений и финансовых потоков. Основной целью оперативно-управленческой работы является постоянное позитивное воздействие на результативность любой финансовой сделки и хозяйственной операции, совершаемых предприятием и поддержание его деловой репутации на должном уровне.

Достижению этой цели способствует решение следующих задач:

- обеспечение своевременных платежей предприятия в бюджет, целевые бюджетные и внебюджетные фонды государства, своевременности его расчетов с поставщиками сырья, топлива, энергии, что является первейшими признаками его платежеспособности;

- изучение рыночной конъюнктуры, кривых спроса и предложения как объективной основы принятия обоснованных маркетинговых и ценовых решений;

- обеспечение ускорения оборачиваемости оборотного капитала как важнейшего способа снижения текущих финансовых потребностей предприятия;

- создание и поддержание оптимальных объемов производственных запасов предприятия, гарантирующих сохранение непрерывности процесса производства;

- управление дебиторской и кредиторской задолженностью предприятия как обязательной предпосылки соблюдения им платежной дисциплины;

- составление сведений о поступлении средств, их расходовании и справок о ходе выполнения показателей финансового плана, о финансовом состоянии предприятия как объективной информационной базы для подготовки управленческих решений.

Каждая из названных задач является элементами финансовой тактики.

Содержание финансовой работы качественно улучшается при использовании приемов финансового менеджмента. Финансовый менеджмент привносит в организацию финансов на предприятии новые возможности, основанные на использовании передовых управленческих технологий [4,с. 346].

Управление потоками денежных средств предполагает разработку плана движения денежных средств, учет и анализ денежных потоков. Начальным этапом управления денежными потоками является предвидение движения денежных ресурсов в конкретных периодах для обеспечения непрерывного функционирования предприятия. Оно сопряжено с прогнозами развития производственных и других параметров всех видов деятельности, а также организацией финансовых взаимоотношений предприятия со своими партнерами и государством. Обоснование объема денежных ресурсов, их расходование позволит не только обеспечить реальность предвидения их движения, но и активно воздействовать на него.

Главной целью планирования и прогнозирования денежных потоков является обеспечение синхронности денежных поступлений с расходами (платежами), ускорение оборота денег. Это достигается решением следующих задач:

- определением источников и размеров денежных поступлений, возможностей

их увеличения;

- определением объема и очередности всех платежей, подлежащих уплате в данном периоде;

- сбалансирование расходов с источниками их покрытия для своевременного выполнения всех финансовых обязательств;

- обоснование размеров «временно свободных средств».

В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода – косвенный и прямой.

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс, «Отчет о прибылях и убытках», «Отчет о движении денежных средств».

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к операционной деятельности предприятия. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

В рыночной экономике основным источником финансовых ресурсов предприятия является выручка от реализации продукции, работ, услуг. Поэтому для поддержания платежеспособности и выполнения обязательств предприятия должны регулировать движение денежных средств. Финансовые работники предприятия контролируют изготовление продукции, выполнение планов по ее поставкам, поступление выручки от реализации по срокам [9, с.63].

Сумма выручки определяется в соответствии с принятой предприятием учетной политикой на основании договора или ином основании, предусмотренном законодательством. В противном случае полученные в оплату предприятием денежные средства и иные активы рассматриваются как внереализационные доходы.

Выручка от реализации может определяться либо по мере отгрузки продукции, либо по мере поступления оплаты на счет в банках. Право выбора метода определения предоставлено самим предприятиям, которые отражают принятое решение в учетной политике предприятия.

Доходом предприятия считается не вся выручка от реализации, а только ее часть, за вычетом налога на добавленную стоимость, акцизов, иных налогов и обязательных платежей, подлежащих перечислению в бюджет.

От поступления выручки зависит устойчивость финансового положения предприятия, состояние его оборотных средств, размер прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, рабочими и служащими предприятия. Несвоевременное ее поступление приводит к задержке расчетов, штрафам и санкциям, что в конечном итоге означает не только потерю прибыли предприятия, но и перебои в работе, остановку производства на смежных предприятиях.

Выручка от реализации продукции и услуг включает три элемента: себестоимость, прибыль, косвенные налоги и отчисления. Каждая часть имеет свое направление использования.

Первая часть выручки направляется на возмещение затрат, включаемых в полную себестоимость реализованной продукции, т.е. себестоимость выступает в качестве источника финансирования простого воспроизводства. Следует иметь в виду, что их этих средств необходимо уплатить налоги в бюджет (земельный, экологический, чрезвычайный), а также сделать отчисления во внебюджетные и другие фонды в соответствии с законодательством.

Вторая часть выручки – прибыль. Она является источником формирования общегосударственных и децентрализованных фондов денежных средств. Прибыль, направляемая в фонды предприятия, обеспечивает решение его экономических, технических социальных задач. Часть прибыли уплачивается в бюджет в виде налогов (на недвижимость, на доходы и прибыль, местных налогов).

Третья часть выручки представляет собой косвенные налоги и отчисления (налог на добавленную стоимость, акцизы, иные налоги и обязательные платежи, подлежащие перечислению в бюджет)

Ответственным участком финансовой работы является организация финансирования и кредитования инвестиций в основные средства. Предприятия самостоятельно формируют планы капитальных вложений, составляют бюджеты инвестиций, определяют структуру источников финансирования, осуществляют выбор вариантов инвестиций, контролируют выполнение планов.

Как показывает мировой опыт, наиболее эффективное управление финансами предприятий обеспечивается при умелом использовании в государстве налогового и денежно-кредитного методов регулирования экономики и оптимальном сочетании собственных финансовых ресурсов предприятий с кредитными [9, с.63].

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности. Функции финансов: воспроизводственная, распределительная и контрольная. Принципы организации финансов: принцип полной самостоятельности, ответственность за результаты хозяйственной деятельности, самофинансирование, обеспечение финансовых резервов, финансовая дисциплина, самоокупаемость предприятия.

Управление финансами — это в значительной степени искусство, зависящее от исполнителя, его умения быстро принимать решения в условиях неопределенности.

Распределение обязанностей и полномочий внутри финансовой службы важная проблема для руководителя предприятия. Недооценка ее может привести к дезорганизации работы финансовой службы и тяжелым финансовым последствиям.

В ходе управления финансами применяют широкий круг методов, основными из которых являются: прогнозирование, планирование, налогообложение, страхование, кредитование, применение финансовых санкций и рычагов экономического воздействия на предприятие, стимулирование, ценообразование, инвестирование, лизинг, аренда. Для осуществления перечисленных методов используются такие инструменты финансового управления, как кредиты, займы, процентные ставки, дивиденды, котировки валютных курсов, дисконт.

Любая система управления финансами функционирует в рамках действующих законодательных актов и нормативной базы, начиная с законов и указов Президента и кончая ведомственными указаниями и инструкциями. Кроме того, управление подразумевает использование информации финансового характера, содержащейся в бухгалтерской отчетности, поступающей с товарно-фондовых бирж и кредитной системы.

|

№ п/п |

Понятие |

Определение |

|

1 |

Денежный оборот предприятия |

непрерывные поток денежных поступлений и выплат, проходящий через расчеты и другие счета организации. |

|

2 |

Предприятие |

это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами экономической деятельности, целью которой является обеспечение общественных потребностей, извлечение прибыли и приращение капитала |

|

3 |

Распределение |

связующее звено между производством и потреблением. В условиях рыночных отношений производство и распределение валового продукта и национального дохода осуществляется с помощью финансов. |

|

4 |

Самофинансирование |

обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. |

|

5 |

Управление финансами |

это в значительной степени искусство, зависящее от исполнителя, его умения быстро принимать решения в условиях неопределенности. |

|

6 |

Финансы |

совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование денежных средств в соответствии с основной целью конкретного предприятия |

|

7 |

Финансирование |

превращение капитала из денежной формы в производственную, социальную или экономическую сферу деятельности. |

|

8 |

Финансовый механизм |

совокупность форм и методов, с помощью которых обеспечивается осуществление и регулирование экономических процессов и отношений, образование доходов, создание и использование денежных средств. |

|

9 |

Финансовая работа на предприятии |

это специфическая деятельность, направленная на своевременное и полное обеспечение предприятия финансовыми ресурсами для удовлетворения его воспроизводственных нужд, активной инвестиционной деятельности и выполнения всех его финансовых обязательств перед бюджетом, налоговой службой, банками, другими предприятиями и собственными работниками. |

|

10 |

Финансовые ресурсы организаций |

денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, для осуществления затрат по расширению производства и экономическому стимулированию работающих. |

|

1 |

Большаков, С.В. Финансы предприятий [Текст]/ С.В. Большаков; Книжный мир,2005. — 617 с. — ISBN 5-54806-058-0. |

|

2 |

Бурмистрова, Л.М. Финансы организаций (предприятий) [Текст]/ Л.М. Бурмистрова; М.: ИНФРА-М, 2007. — 240 с. — ISBN 5-56286-064-0 |

|

3 |

Володин, А.А. Управление финансами (финансы предприятий) [Текст]/ А.А. Володин, Н.Ф. Самсонов ; М.: ИНФРА-М, 2004.- 503 с. — ISBN 5-238-00486-4 |

|

4 |

Гудович, Г.К. Анализ финансового состояния предприятия [Текст]/ Г.К. Гудович; М.: Софит, 2005. – 461 с. – ISBN 5-765-00578-5 |

|

5 |

Дорожинский, О.Л. Финансы предприятий [Текст]/ О.Л. Дорожинский; СибАГС, 2006. — 272 с. – ISBN 5- 34760-067-1 |

|

6 |

Епифанов ,В.А. Финансовое управление предприятием [Текст]/В.А. Епифанов; М.: МЭИ, 2006. -456 с. – ISBN 5-56786-756-6 |

|

7 |

Ковалев, В.В. Финансы предприятий [Текст]/ В.В. Ковалев; М.: Проспект. 2003. -352 с. – ISBN ISBN 5-453-00645-5 |

|

8 |

Лапуста, М.Г. Финансы организаций (предприятий) [Текст]/ М.Г. Лапуста, Т.Ю. Мазурина , Л. Г. Скамай; Учебник, 2007.- 575с. – ISBN ISBN 5-45377-225-2 |

|

9 |

Остапенко,В.В. Финансы предприятий [Текст]/ В.В. Остапенко; М.: Омега-Л, 2006. — 303 с. – ISBN 5-85200-357-3 |

|

10 |

Шеремет, А.Д. Финансы предприятий [Текст]/А.Д. Шеремет, Р.С Сейфулин; М.: Инфра — М 1998. — стр.6-25- ISBN 5-94462-025-0 |

|

А |

|

|

Б |

|