История развития отечественной дистрибьюции на отечественном фармацевтическом рынке насчитывает чуть более двух десятилетий. Фармацевтические дистрибьюторы организовывали свой бизнес с чистого листа. Их бизнес изначально строился как полностью частный, основанный на предпринимательских решениях с учетом условий формирующегося фармацевтического рынка России. Менталитет руководителей фармацевтических дистрибьюторских компаний был свободен от шор «советского лекарственного обеспечения», чего нельзя сказать об аптечных работниках того времени. С учетом опыта западных фармацевтических дистрибьюторов, методом проб и ошибок отечественные дистрибьюторы смогли выйти на нынешний высокий уровень, сравнимый с уровнем западных коллег, а в чем-то и превзошли их. Вне всяких сомнений, этому становлению помогла ситуация 90-х годов прошлого века, когда дистрибьюторский бизнес обеспечивал чистую прибыль в десятки процентов. Уже к середине 10-х годов XXI века, в стране сформировался развитый дистрибьюторский бизнес, эффективно администрируемый и достаточно транспарентный. Перечень услуг российских фармацевтических дистрибьюторов практически совпадает с таковым, предоставляемым иностранными компаниями, но востребованность дополнительных услуг в России значительно выше, так как инфраструктура (транспорт, связь, компьютеризация, автоматизация производства), особенно в российских регионах, значительно уступает западноевропейской и американской.

Например, в Западной Европе дистрибьюторы, как и в России, предлагают одинаковые продукты и услуги на рынке. Каждый дистрибьютор в развитых странах обслуживает определенное количество аптек, причем практически полностью, тогда как в России у каждой аптеки несколько основных поставщиков. В основном, доля одной дистрибьюторской компании в продажах аптеки не превышает 20-25%. Причинами таких различий являются как более широкий ассортимент западного поставщика, так и его более частое снабжение аптек, причем очень малыми количествами препаратов.

Поэтому в зарубежных аптеках не предусмотрены ни складские площади, ни товарные запасы, позволяющие аптеке автономно продержаться несколько недель. В России, наоборот, аптеки в основном снабжаются гораздо реже, менее регулярно и преимущественно большими партиями препаратов, особенно те из них, что расположены в глубинке. Даже ведущие дистрибьюторы не могут поставить в аптеку все необходимые препараты.

Предмет исследования:, Объект исследования:

Цель данного исследования: изучить особенности деятельности фармацевтических дистрибьюторов, а также определить перспективы развития оптовой торговли лекарственными средствами в России.

Особенности функционирования фармацевтического сектора экономики ...

... его функционирования в России, так и зарубежный опыт. Целью данной работы является исследование особенностей функционирования фармацевтического сектора экономики с учетом российского ... работников, соблюдение условий осуществления фармацевтической деятельности и многое другое. К основными агентами фармацевтического рынка относятся: потребители, производители, дистрибьюторы, аптечные и больничные ...

Задачи исследования:

- рассмотреть современное состояние и перспективы развития оптового звена товародвижения;

- изучить товародвижение фармацевтической продукции;

- провести анализ структуры участников фармацевтического рынка;

- изучить сущность и дать характеристику деятельности фармацевтических дистрибьюторов в Липецкой области;

Для предпринимателей, занимающихся оптовой торговлей, одной из целей для развития является рост и достижение абсолютно других размеров продаж — оптовых.

Однако для организации и успешного функционирования оптовых фирм необходимо правильно вести работу в нескольких направлениях, и недооценка одного из компонентов может привести к плачевным результатам.

Оптовая торговля оказывает услуги производителям товаров и розничной торговле. В результате ее деятельности товар приближается к потребителю, но еще не попадает в сферу личного потребления.

Важнейшая задача оптовой торговли — планомерно регулировать товарное предложение в соответствии со спросом. Объективная возможность успешно решить эту задачу, обусловлена промежуточным положением оптовой торговли: в ней концентрируется значительная часть товарных ресурсов, что позволяет не ограничиваться операциями пассивного характера, а активно влиять на сферу производства, розничную торговлю и через нее — на сферу потребления.

Оптовая торговля как никакое другое звено, связанное с реализацией товаров, способна активно регулировать региональные и отраслевые рынки за счет накопления и перемещения товаров. Это направление работы и должно занять определяющее место во всей ее деятельности. Оптовые предприятия призваны совершенствовать звенность товародвижения, развивать централизованную поставку и кольцевой завоз товаров.

Оптовая торговля играет существенную роль в системе экономических связей между районами страны, отраслями производства, изготовителями товаров и розничной торговлей.

Оптовая торговля может и должна активно влиять на объем и ассортимент производимой продукции, требовать замены выпуска товаров, не пользующихся спросом, на товары, потребности в которых удовлетворяются не полностью, добиваться улучшения качества и расширения ассортимента изделий. Оптовая торговля имеет право прекращать приемку и возвращать промышленности товары низкого качества, что заставляет промышленные предприятия улучшать их потребительские свойства.

Чтобы целенаправленно воздействовать на изменение торговой конъюнктуры, оптовая торговля должна обладать данными о состоянии и перспективных изменениях ситуаций на отраслевых и региональных рынках, исследовать и прогнозировать спрос населения, иметь представление о возможностях поставщиков.

Роль оптовой торговли предусматривает ее активное участие в обеспечении устойчивой реализации товаров потребителям. Предприятия оптовой торговли контролируют полноту ассортимента в магазинах обслуживаемой зоны, добиваясь постоянного наличия в продаже товаров, имеющихся на складах, участвуют совместно с промышленностью в рекламных мероприятиях, организуют перепродажу излишне закупленных магазинами товаров в другие районы, где на них имеется спрос.

Бухгалтерский учет и анализ движения товаров в розничной торговле

... им услуг. Актуальность Целью дипломной работы является исследование бухгалтерского учета движения товаров в розничной торговле и проведение анализа товарных операций торговых предприятий в современных условиях. В ... последующей оплатой их стоимости производителю. Процесс торговли, то есть процесс купли-продажи товаров является функцией торгового предприятия, которое осуществляет свою деятельность на ...

На макроуровне оптовая торговля выполняет различные рыночные функции:

- интегрирующую — по обеспечению взаимосвязи между партнёрами-производителями, продавцами и покупателями — по нахождению оптимальных каналов сбыта продукции;

- оценочную — по определению уровня общественно необходимых затрат труда через ценообразование;

- организующую и регулирующую — по обеспечению рационального построения и гармоничного функционирования экономической системы с помощью импульсов, стимулирующих структурные изменения.

Макроэкономические функции оптовой торговли трансформируются на микроуровне в разнообразные подфункции или функции оптовых торговых предприятий, среди них можно назвать следующие:

функция экономической интеграции территорий и преодоление

функция преобразования производственного ассортимента в торговый ассортимент товаров;

- функция формирования запасов для страхования от изменений спроса на товары;

- функция сглаживания цен;

- функция хранения;

- функция доработки, доведения товаров до требуемого качества, фасовки и упаковки;

- функция кредитования своих клиентов, особенно мелких розничных предприятий;

- функция маркетинговых исследований рынка и рекламы.

Развитие рыночных отношений способствует возникновению новых элементов в деятельности оптовых предприятий, напр., предоставление разнообразных услуг по управлению и консалтингу своим клиентам.

Функции оптовой торговли можно подразделить также на два вида:

- традиционные — главным образом организационно-технические (организация оптовой купли-продажи, складирование и хранение запасов, преобразование ассортимента товаров, их транспортировка);

- новые, возникающие под влиянием развития рынка.

Организация оптовой купли-продажи является одной из важнейших функций оптовой торговли с тех пор, как в процессе общественного разделения труда она обособилась в самостоятельную подотрасль торговли. При контакте с производителями продукции оптовые посредники выступают в роли представителей спроса, а предлагая товар покупателям, они действуют от лица производителей.

Оптовые предприятия организуют завоз товаров в различные районы страны, благодаря чему совершенствуется территориальное разделение труда. Осуществление транспортной функции проявляется при доставке товаров со складов предприятия в розничную сеть или внерыночным потребителям своего региона.

Оптовые предприятия, так же как и розничные, должны принимать ряд маркетинговых решений, основные из которых касаются выбора целевого рынка, формирования товарного ассортимента и комплекса услуг, ценообразования, стимулирования и выбора места размещения предприятия.

Решение о целевом рынке. Оптовому предприятию (оптовику) необходимо определить свой целевой рынок, а не пытаться обслужить сразу всех. Оптовик может выбрать целевую группу оптовых покупателей по признакам их размеров (например, только магазины продовольственных товаров), остроты их заинтересованности в услуге (например, предприятия, нуждающиеся в кредитовании) и на основании прочих критериев. В рамках целевой группы оптовик может выделить наиболее выгодных для себя клиентов, разработать для них заманчивые предложения и установить с ними более тесные отношения. Он может предложить таким клиентам систему автоматической выдачи повторных заказов, организовать курсы для обучения руководства и консультационную службу и даже выступить в качестве спонсора добровольной сети. Одновременно оптовик может отвадить от себя менее выгодных клиентов, установив более высокие объемы минимальных заказов или надбавки к цене за заказы небольшого объема.

Учет реализации товаров в оптовой торговле

... документы по отгрузке и реализации товаров делятся на товарные (коммерческие), расчетные, транспортные. В бухгалтерском учете реализации товаров в оптовой торговле следует различать понятия: момент ... даты реализации товаров (работ, услуг) (см. табл.). Вид реализации Дата реализации Реализация на безвозмездной основе День отгрузки товара (выполнения работ, оказания услуг) Реализация товаров, ...

Решение о товарном ассортименте и комплексе услуг. Оптовики должны решить, каким количеством ассортиментных групп товаров заниматься, и отобрать наиболее выгодные для себя товарные группы.

дистрибьютор фармацевтический рынок оптовый

Одновременно оптовик решает, какие именно услуги помогают добиваться наиболее тесных отношений с клиентами, а от каких услуг следует отказаться или сделать их платными.

Решение о ценах. Оптовые предприятия должны использовать новые подходы к проблемам ценообразования. Они, например, могут сократить размеры чистой прибыли на какие-то товары, чтобы завоевать себе больше нужных клиентов.

Решение о методах стимулирования. Большинство оптовых предприятий должны решать вопросы стимулирования сбыта товаров. Практически не используется техника личной продажи, поскольку оптовики до сих пор рассматривают сбыт как переговоры одного поставщика с одним клиентом, а не как коллективные усилия по обеспечению продаж: основным клиентам, укреплению отношений с этими клиентами и удовлетворению их потребностей в услугах. Необходимо использовать некоторые приемы неличного стимулирования, применяемые розничными торговцами.

Решение о месте размещения предприятия. Оптовики обычно размещают свои предприятия в районах с низкой арендной платой.

Для борьбы с растущими издержками передовые оптовики разрабатывают новые методы и приемы деятельности.

Маркетинговые службы. Маркетинговая деятельность на предприятиях оптовой и розничной торговли предполагает создание маркетинговых служб.

С углублением рыночных отношений в стране и изменяющимися в связи с этим условиями деятельности оптовых и розничных предприятий, функции и обязанности маркетинговых служб могут дополняться и оказывать более существенное влияние на результаты коммерческой работы.

Управлять товарными запасами — это значит планировать определенный объем и структуру запасов в соответствии с поставленными перед торговой организацией целями и контролировать, чтобы товарные запасы постоянно отвечали установленным критериям.

Управление должно быть систематическим. Иными словами, должен быть предусмотрен некий организационный механизм, который сам по себе обеспечивал бы поддержание нужных товарных запасов. Вмешательство руководителя должно требоваться лишь тогда, когда этот механизм почему — либо не срабатывает, а также в исключительных случаях, которые не могли быть заблаговременно предусмотрены системой и программой.

Чтобы управлять товарными запасами, необходимо в любой момент времени точно знать величину текущих товарных запасов в стоимостном выражении. На предприятиях, торгующих легковыми автомобилями, мебелью, бытовыми электроприборами длительного пользования и другими дорогими товарами, достаточно точные данные о текущих товарных запасах руководители могут получить из книг и документов бухгалтерского учета. Но универсальные магазины, розничные и оптовые предприятия с преимущественно продовольственным ассортиментом, галантерейные магазины не в состоянии вести столь оперативный и подробный учет их чрезвычайно широкий и разнообразный ассортимент сделал бы обширные бухгалтерские операции неоправданно трудоемкими и дорогостоящими. Поэтому они вынуждены время от времени производить инвентаризацию товарных запасов, т.е. фактически пересчитывать, перевешивать, перемерять все имеющиеся запасы товаров. Эта процедура очень дорогая и требует много времени; в результате инвентаризацию проводят сравнительно редко, а текущие товарные запасы определяют, исходя из данных последней инвентаризации и данных бухгалтерского учета за последующий период.

Методы распространения товаров: оптовая и розничная торговля

... об устройстве и дизайне магазина, методах контакта с покупателями (способах продажи), видах оказываемых услуг, профессиональном уровне персонала, решение которого принесет большую прибыль розничному торговцу. Таким образом розничная и оптовая торговля занимают важное ...

В принципе контроль за физическим товародвижением построен на тех же основах, что и за товародвижением в стоимостном выражении. Он предусматривает наличие списка или перечня всех товаров, входящих в ассортимент. С позициями этого списка и сопоставляются данные о реализации тех или иных товаров. В списке (а это, в сущности, не что иное, как документационная модель ассортимента) приводятся необходимые объемы запасов по каждой позиции и товарной группе, пороговый уровень (при уменьшении запаса до этого уровня необходимо заказывать товар для пополнения запаса), сроки поставки, темпы реализации и другие сведения.

В настоящее время, например, уже появились продовольственные магазины с развитыми внутримагазинными АСУ. Ядром такого магазина является электронный кассовый терминал в узле расчета. В контрольно — кассовый прилавок встроено лазерное сканирующее устройство. Кассир — контролер одним скользящим движением проводит упаковку, штуку товара над окном, стекло которого лежит в плоскости прилавка. На упаковке, на этикетке, на ярлыке имеется графический символ универсального товарного кода (УТК), представляющий собой сочетание черных и белых штрихов различной толщины. Это сочетание отображает цифровой код данного наименования товара, а каждому цифровому коду в памяти ЭВМ соответствуют разнообразные данные об этом товаре: цена, количество, сведения о поставщике и т.д. ЭВМ выдает требующиеся данные, и они — наименование товара словом и цена — печатаются на чеке. На световом индикаторе тоже показывается цена, и покупатель имеет возможность контролировать правильность расчета.

Однако ценность результатов, даваемых АСУ, целиком зависит от достоверности, надежности, подробности и своевременности информации, которой она оперирует.

Наилучшей формой организации хозяйственных отношений оптовых предприятий с обслуживаемыми торговыми предприятиями по продаже товаров являются договоры купли — продажи товаров, договорные отношения являются оптимальными формами связи при стабильных взаимоотношениях оптовых баз со своими клиентами. До перехода к рыночным отношениям договорные отношения оптовых баз с обслуживаемой розничной сетью носили формальный, малодейственный характер. Учет выполнения этих договоров розничными предприятиями практически не осуществлялся, вопросы поставки товаров в розничную сеть решались по усмотрению оптовых баз. Как правило, розничные торговые предприятия не предъявляли штрафных санкций к оптовым звеньям, боясь испортить отношения.

Результатом этих форм продажи будет являться оптовый транзитный оборот и соответственно оптовый складской товарооборот. В оптовом товарообороте торговых баз преобладающий удельный вес приходится на оптово-складской товарооборот.

Повышение конкурентоспособности продукции предприятия

... позиции на рынке. Цель курсовой работы: рассмотреть методы повышения конкурентоспособности продукции предприятия. Задачи : 1) определить понятие конкурентоспособности товара; 2) исследовать процесс управления конкурентоспособностью товара; 3) на примере инновационно ориентированного предприятия рассмотреть методы повышения конкурентоспособности товара. Объект исследования:, Предмет ...

Транзитный оборот оптовых баз, в свою очередь, подразделяется на оборот с участием в расчетах (оплаченный или с вложением базой собственных средств) и без участия в расчетах неоплаченный, организуемый).

При транзите с участием в расчетах база оплачивает поставщику стоимость отгруженного товара, которую затем получает со своих покупателей. При транзите без участия в расчетах поставщик предъявляет к оплате счета не оптовой базе, а непосредственно получателю. При организации транзитного оборота оптовая база выполняет посредническую роль между поставщиком и получателем. Однако она заключает с поставщиком и получателем договоры, предъявляет разнарядки (наряды), контролирует выполнение договоров. Трудоемкость транзитного оборота значительно ниже складского, поэтому при относительно высоких размерах транзитных наценок (накидок) он выгоден для оптовых баз. Оптовым покупателям следует в договорах с базами предусматривать возможность транзитных поставок товаров и размеры транзитных наценок (накидок).

Основанием для транзитной отгрузки товаров является наряд, который выписывается оптовым предприятием и адресуется конкретному поставщику (изготовителю), а копия отсылается покупателю — клиенту базы. Наряд на несколько грузополучателей носит наименование разнарядки. Разнарядки на I квартал обычно прилагаются к договору, а на последующие — представляются покупателем в определенный срок до начала соответствующего квартала. Копии разнарядок высылаются всем грузополучателям. Наряды и разнарядки выписываются по единообразным формам, содержащим корреспондентскую (реквизиты поставщика и покупателя, основание наряда, наименование плательщика) и фактурную (наименование товара, количество, цена, сумма и др.) части. При оптовом складском обороте применяются следующие методы оптовой продажи товаров со складов: по личной отборке товаров покупателями; по письменным, телефонным, телеграфным, телетайпным, телефаксным заявкам (заказам); через разъездных товароведов (коммивояжеров) и передвижные комнаты товарных образцов; через автосклады; почтовыми посылками. Продажа товаров с личной отборкой практикуется, как правило, по изделиям сложного ассортимента (ткани, швейные изделия, трикотаж, галантерея и др.), когда выбор фасонов, рисунков, расцветок требует участия (ознакомления) представителя кооператива или магазина.

Для создания удобств покупателям в отборе товаров оптовые базы потребительской кооперации организуют оптовую продажу товаров через залы товарных образцов или торгово-коммерческие павильоны.

Зал товарных образцов — это коммерческий центр современной базы. В нем сосредоточена основная работа, связанная с организацией продажи товаров: ознакомление покупателей образцами товаров, имеющихся на складах, а также с новыми товарами, оформление соответствующей документации на продажу в оперативный учет товаров. Здесь выделены рабочие места товароведов с необходимой организационно-технологической оснасткой. В залах товарных образцов размещаются также рабочие места товароведов реализаторов и фактуристов, которые в зависимости от специализации складов формируются в соответствующие отделы и группы. Товаровед-реализатор вместе с представителем покупателя на основе ознакомления с товарными образцами и отбора покупателем товаров оформляет в трех экземплярах заказ (отборочный лист) на отборку товаров на складе, который они оба и подписывают. Один экземпляр заказа передается покупателю для контроля, другой для выписки счета-фактуры, третий на склад для индивидуальной отборки и подготовки товаров к отпуску. для учета движения товаров товароведы-реализаторы заполняют карточки количественно суммового учета, которые сводятся в картотеки для каждой товарной группы.

Международные экономические организации системы ООН

... типы международных организаций и направления их деятельности; изучить международные экономические организации системы ООН; рассмотреть валютно-финансовые организации системы ООН; рассмотреть участие России в международных экономических организациях. Глава 1. Понятие и основные типы международных организаций и направления их деятельности Международные экономические организации – система образований ...

Продажа товаров по письменным, телеграфным и телефонным заявкам без предварительной личной отборки осуществляется по товарам простого ассортимента или хорошо известным товарам сложного ассортимента. Заявки, поступающие на базу по почте или телефону, регистрируют в специальном журнале, проверяют с точки зрения соответствия заключенному договору и передают на исполнение. Рекомендуется составлять заявки на бланках установленной формы, изготовленных типографским способом и разосланных покупателям.

К прогрессивным формам оптовой продажи относится торговля через передвижные комнаты товарных образцов и разъездных товароведов, а также через автосклады. Передвижные комнаты товарных образцов оборудуются в кузовах автомашин, оснащаются выдвижными ящиками, витринами с образцами различных товаров, а также списками, альбомами и каталогами, на основе которых разъездной товаровед оформляет в магазинах заявки (заказы) на доставку товаров.

В отличие от передвижных комнат товарных образцов автосклады загружаются на базе товарами, выезжая по графику, отпускают товары магазинам. С помощью автоскладов можно наладить эффективное снабжение мелких и отдаленных магазинов с одним продавцом, не закрывая их на время выезда продавца за товаром.

Отдельные оптовые базы организуют через почтовые отделения связи отправку населению или магазинам посылок с различными непродовольственными товарами. Эта форма торговли осуществляется по специальным каталогам, в которых дается характеристика (описание) отправляемых посылками товаров, а также условия их оплаты и порядок заказа. Отправка посылок с товарами непосредственно населению называется индивидуальной или розничной посылочной торговлей, магазинам мелкооптовой посылочной торговлей. Индивидуальная посылочная торговля имеет большие перспективы для своего развития, особенно для обслуживания жителей малых сел и отдаленных населенных пунктов, где отсутствует стационарная розничная торговая сеть.

Оптовые базы могут применять и другие формы и методы оптовой продажи. В условиях рыночных отношений отдельные оптовые предприятия организуют и розничную продажу товаров населению через собственные магазины (палатки) или используют автомагазины. В этих случаях оптовые базы фактически трансформируются в оптово-розничные предприятия (фирмы) или в торговые дома.

Оптовая продажа товаров на оптовых базах в рыночных условиях не может рассматриваться как главный показатель ее деятельности. Эффективность оптовой торговли характеризуется также количеством и качеством услуг, оказываемых оптовым предприятием своим клиентам — покупателям и поставщикам товаров. Состав и виды оптовых торговых услуг могут быть самыми разнообразными, но по их функциональному назначению можно выделить следующие основные комплексы услуг:

Технологии управления организацией

... схема, описывающая технологии, управления организацией. Технологию управления определяют как систему операций и ... продукцию в соответствии с поставленной целью при условии учета воздействия внешней среды на элементы производства Управление организацией - это непрерывный процесс воздействия субъекта управления на объект управления ... управления осуществляется с помощью принятия и реализации управленческих ...

Технологические — по хранению, подсортировке, фасовке, упаковке, маркировке, транспортно-экспедиционные и др.

Коммерческие — помощь в рекламировании товаров, информационные, комиссионные, посреднические по поиску поставщиков товаров и оптовых покупателей и т.п.

Организационно-консультативные — консультации по вопросам ассортимента и качества товаров, эксплуатации изделий, организации розничной продажи, изучения спроса, маркетинга и др.

Услуги, предоставляемые оптовой базой своим клиентам, как правило, должны быть платными. Конкретные размеры оплаты услуг следует устанавливать в заключаемых между оптовым предприятием и клиентами договорах. Они должны отражать расходы на эти услуги с учетом их трудоемкости и обеспечения нормальной рентабельности этих операций, экономически заинтересовывать оптовые предприятия в оказании услуг своим клиентам. Таким образом, доходы оптового предприятия складываются из продажи товаров — торговых надбавок и платы за оптовые торговые услуги.

В условиях рыночных отношений в нашей стране, где значительная доля розничного товарооборота (свыше 30 %) приходится на мелких частных торговцев, которым приходится закупать товары у самых различных, зачастую случайных, поставщиков, развитие сети мелкооптовых магазинов — складов представляется весьма перспективным. Организационно-правовые формы этого торгового предприятия могут быть самыми различными: государственные, муниципальные, частные предприятия, кооперативы в форме хозяйственных товариществ, обществ и др., предусмотренных действующим законодательством. Для магазинов-складов могут быть приспособлены помещения оптовых складов бывших оптовых баз и контор, которые используются не по назначению или сдаются в аренду различным организациям, не имеющим к торговле отношения. Возможно и новое строительство магазинов-складов.

Таким образом, организация и технология оптовой продажи товаров является важнейшим объектом коммерческой и маркетинговой деятельности фирмы.

Содержание коммерческой работы по оптовой продаже товаров можно свести к выполнению следующих операций:

- установление хозяйственных связей с покупателями товаров;

- организация и технология оптовой продажи;

- организация учета и пополнения запасов;

- рекламно-информационная деятельность.

При оптимальной реализации всех этих направлений возможно успешная деятельность оптовой фирмы, для чего необходимо всегда следить за новшествами в указанных направлениях.

Современная экономика представляет собой весьма сложный комплекс и глубоко затрагивает все стороны жизни человека и общества, становясь все более социально-ориентированной. Экономическое развитие во многом зависит от человеческого фактора. Трудоспособность человека и его общественная активность обуславливаются состоянием здравоохранения.

В связи с этим здравоохранение призвано выполнять одну из важнейших социальных функций — сохранять и способствовать улучшению здоровья граждан.

Выполнять свои функции на высоком уровне здравоохранение в состоянии только при развитой фармацевтической индустрии, составной частью которой являются оптово-посреднические фармацевтические предприятия.

Организация управления экономикой региона

... точного исполнения). 8. Организация управления экономикой региона. 8.1. Сущность организации управления экономикой региона. Организационная структура управления является социально- ... например, методики разработки бизнес-планов, режима работы и другие, могут предусматриваться директивными актами); ... к его территориальной интеграции, от гомогенных региональных рынков — к диверсифицированным, а в целом ...

Однако в настоящее время деятельность фармацевтических фирм протекает в весьма сложных условиях, среди которых следует отметить низкую конкурентоспособность многих видов отечественной продукции, постоянный дефицит ряда лекарственных препаратов, а главное — невысокую платежеспособность юридических и физических лиц — потребителей.

Товародвижение фармпродукции является наиболее важной составляющей бизнес-процессов для оптово-посреднических структур.

Товародвижение фармпродукции осуществляется в социальной составляющей интегрированного рынка. Интегрированный рынок сегментируется с помощью инфраструктурного подхода, вследствие чего различаются рынки производственной, институциональной и социальной инфраструктуры.

Товары и услуги социальной инфраструктуры направлены на удовлетворение материальных и духовных потребностей людей, на обеспечение их жизнедеятельности. Рынки социальной инфраструктуры — это рынки продовольствия (пищевых продуктов), промтоваров, бытового обслуживания, коммунальных услуг, образования, туризма, досуга и развлечений, личного страхования, жилья, медицинских услуг и др. — к этому перечню следует добавить и предмет настоящего исследования — рынок фармацевтической продукции.

Локальные рынки, составляющие интегрированный рынок, связаны между собой: так, рынок фармпродукции непосредственно связан с рынком медицинских услуг, а также, опосредованно, с рынками продовольствия, промтоваров (предметы ухода, гигиены и косметики, оптики), личного страхования, образования (подготовка фармацевтов, провизоров, продавцов и др.), бытового и коммунального обслуживания и т.п.

В связи с этим интересно отметить взаимосвязи продовольственных товаров и фармацевтической продукции: и те и другие, в основном, потребляются «вовнутрь» и непосредственно влияют на человеческий организм — отсюда особые требования к качеству, срокам реализации, условиям транспортировки и хранения. По этой причине во всех странах, в том числе и в России, функционирует система сертификации и контроля качества пищевых продуктов, косметических товаров и фармацевтической продукции. Иными словами, указанная продукция поступает на рынок через своеобразный фильтр, роль которого выполняют органы испытаний и сертификации, кроме того, указанные органы отслеживают весь коммерческий оборот данной продукции. Данное обстоятельство имеет принципиально важное значение для логистики фармпродукции, поскольку весь процесс движения каждой единицы товара находится под строгим контролем.

Поскольку фармпродукция есть результат научных открытий и изобретений, то она, по своей сущности, является инновационной.

Различают три вида инновации: революционное изобретение, технологическое новшество, рядовое нововведение. Для фармпродукции присущи все перечисленные виды инноваций, но в отличие от иной продукции, для фармпродукции характерны именно революционные открытия или изобретения, поскольку медицинская наука ищет радикальные средства для лечения множества заболеваний и недугов. Более того, именно общество требует от науки новых, более эффективных препаратов. Вследствие этого ни одна отрасль науки и промышленности не имеет столь развитой научно-исследовательской базы и опытно-экспериментального производства, которые представляют собой различные организации — от клиник и высших медицинских учебных заведений до крупных фармацевтических корпораций. Исследования в области медицины и фармакологии носят открытый характер: происходит постоянный обмен научной информацией между научно-исследовательскими организациями и отдельными учеными, чему, в значительной мере, способствует развитая система патентной защиты и приоритетов.

Любая инновация является причиной предпринимательского риска. Этот риск — в форме коммерческого риска — проявляется в сфере обращения и может выразиться в недополучении ожидаемых выручки и прибыли, а то и вообще — в отсутствии реализации, в увеличении издержек и др. Для фармацевтической продукции высока вероятность риска, к тому же, на стадиях научно-исследовательских и экспериментальных работ: исследования могут оказаться безрезультатными или полученный препарат малоэффективным.

Фармацевтическая продукция характеризуется также специфической системой ценообразования. Это проявляется в том, что в цену включаются не только вздержки производства и обращения, но и предшествующие затраты на научные и экспериментальные работы. Зачастую фармацевтическая продукция является патентованной, для которой предусматривается возмещение в соответствии с авторскими правами на данную продукцию. Будучи социально значимой, для фармацевтической продукции устанавливается льготное налогообложение, а также, в ряде случаев, субсидии и дотации. Для ряда категорий граждан, прежде всего, социально незащищенных, устанавливаются льготы при реализации лекарств; подобными льготами пользуются хронические больные, зависимые от определенных медикаментов. По существу, социальная значимость определяет коммерческий оборот фармпродукции, привнося в него элементы распределения. Иными словами, определенная часть фармацевтической продукции условно выводится из коммерческого оборота, т.е. не продается, а распределяется. Из отмеченного положения следует многоканальная система финансирования реализации лекарственных средств — можно указать следующие источники финансирования:

- население — физические лица;

- органы здравоохранения;

- органы социальной защиты населения;

- система медицинского страхования;

- общественные организации;

- благотворительные фонды.

Высокая конкуренция на фармрынке и растущая потребность населения и здравоохранения в современных препаратах обуславливают постоянное расширение ассортимента предлагаемой на рынке продукции. Соответственно требуются новые методы управления запасами и ассортиментом, осуществления поставок, соблюдения сроков и условий хранения продукции. Для разрешения этих проблем необходимо использование принципов и методов логистики.

Для оценки эффективности деятельности фармацевтической оптовой организации необходимо изучить особенности управления и классификационные признаки запасов фармпродукции, позволяющие оценить функционирование логистической системы, движение материального потока и работу складской системы.

Фармацевтическая продукция имеет ряд существенных отличий. Это требует дополнительной классификации запасов необходимой для организации и управления процессом товародвижения фармпродукции.

В связи с необходимостью минимизации количества запасов организации и в то же время с целью обеспечения бесперебойности поставок посредством накопления этих запасов необходим поиск инструмента для оптимизации процессов образования и движения запасов. Таким инструментом является процесс логистического управления запасами.

Система управления запасами в логистической системе — это система, состоящая из некоторой совокупности субъектов (производители, потребители), объектов управления (спрос, заказы, склады, уровень запасов по каждому предмету труда), организационных связей (материальные, информационные, финансовые) и организационных элементов (стратегия управления запасами, модели управления запасами, системы классификации предметов труда в запасах, правила выполнения заказов и т.д.), входящих в логистическую цепь от момента возникновения материального потока до момента его потребления.

Основу системы управления запасами составляют технологии анализа состояния запасов и внешней среды, а также правила принятия решений по формированию запасов. Сами правила могут быть реализованы в виде специализированных программных модулей и инструкций для персонала. При этом основным элементом системы является специалист, обладающий достаточным уровнем знаний для того, чтобы принимать интеллектуальные решения, которые подкреплены серьезным анализом текущего состояния запасов и внешней среды.

Как и любую другую отрасль, фармрынок можно подразделить на три звена: производственное, оптовое, розничное.

Сегодня логистика рассматривается как интегральный инструмент менеджмента, способствующий достижению стратегических, тактических или оперативных целей организации бизнеса за счет эффективного (с точки зрения снижения общих затрат и удовлетворения требований конечных потребителей к качеству продуктов и услуг) управления материальными и (или) сервисными потоками, а также сопутствующими им потоками информации и финансовых средств. В отличие от традиционного подхода, предусматривающего обеспечение непрерывной работы основного оборудования, поддержание высокого коэффициента его использования, наличие максимально большого запаса материальных ресурсов для обеспечения бесперебойного обслуживания потребителей, логистическая концепция организации производства ориентирована на отказ от избыточных запасов, сокращение времени выполнения производственных и транспортно-складских операций, исключение из ассортимента продукции, на которую нет покупательского спроса, устранение брака, нерациональных внутризаводских перевозок, активное сотрудничество с поставщиками, обеспечение качественной и количественной гибкости производственных мощностей. Принципиальным отличием логистического подхода к управлению является отказ от традиционного сбытового управления и переключение на управление сквозным материальным потоком.

Логистические системы делятся на макро- и микрологистические. Макрологистическая система это крупная система управления материальными потоками, охватывающая предприятия и организации промышленности, посреднические, торговые и транспортные организации различных ведомств, расположенных в разных регионах страны или в разных странах. Макрологистическая система представляет собой определенную инфраструктуру экономики региона, страны или группы стран. В зарубежной практике часто используется понятие глобальных макрологистических систем, к которым относят государственные (транснациональные) логистические системы, формируемые на уровне страны в целом, межгосударственные (международные), охватывающие несколько стран и трансконтинентальные, создаваемые в пределах нескольких континентов.

Подсистемами, структурными составляющими макрологистических систем являются микрологистические системы. Микрологистическая система — система управления, ограниченная рамками одного хозяйствующего субъекта, предназначенная для управления и оптимизации материальных и связанных с ними информационных, финансовых и трудовых потоков. При этом различают внутренние (внутрипроизводственные), внешние и интегрированные микрологистические системы.

Внутрипроизводственные логистические системы оптимизируют управление материальными и иными потоками в пределах технологического цикла производства продукции, поэтому их основными задачами являются: эффективное использование материальных ресурсов, уменьшение и контроль уровня запасов материальных ресурсов и незавершенного производства, ускорение оборачиваемости оборотного капитала, уменьшение длительности производственного цикла, оптимизация работы технологического транспорта. Критериями оптимизации функционирования внутрипроизводственных микрологистических систем являются минимальные значения показателей себестоимости производства и длительности производственного цикла при обеспечении заданного уровня качества готовой продукции. Внешние микрологистические системы решают проблемы управления и оптимизации материальных и сопутствующих им потоков от источников к пунктам назначения (конечного личного или производственного потребления) вне производственного технологического цикла. Звеньями внешних логистических систем являются элементы снабженческих и дистрибутивных сетей, выполняющие логистические функции и операции по доведению материальных потоков от поставщиков материальных ресурсов к производственным подразделениям предприятия и от его складов готовой продукции к конечным потребителям. Основные задачи данных логистических систем заключаются в рационализации движения материальных ресурсов и готовой продукции в товаропроводящих сетях, оптимизации затрат, сокращении времени доставки материальных ресурсов и готовой продукции, времени выполнения заказов потребителей, в управлении запасами, обеспечении высокого уровня качества сервиса.

Необходимо отметить, что в полной мере концепция логистики реализуется в интегрированных микрологистических системах. Границы интегрированной микрологистической системы определяются производственно-распределительным (логистическим) циклом, включающим процессы закупок материальных ресурсов и организации снабжения, внутрипроизводственные логистические функции, логистические функции и операции в дистрибутивной системе при организации продаж готовой продукции конечным потребителям. Эти процессы, наряду с сопутствующими им информационными и финансовыми потоками, образуют операционную функциональную логистическую среду, в которой интегрально взаимодействуют многочисленные внутрифирменные звенья логистической системы и логистические посредники. Современное состояние фармрынка, высокая организационная динамика его субъектов и тенденции к концентрации требуют рассматривать любое фармацевтическое производство, как интегрированную микрологистическую систему, с помощью которой осуществляется управление сквозным материальным потоком. Логистический менеджмент в интегрированных логистических системах представляет собой такой управленческий подход к организации работы фармпредприятия, который обеспечивает наиболее полный учет временных и пространственных факторов в процессах оптимизации управления материальными, финансовыми, информационными и трудовыми потоками для достижения стратегических и оперативных целей на рынке. Первоочередными задачами интегрированных логистических систем являются минимизация общих логистических издержек и управление качеством на всех этапах производственно-распределительного цикла, что наиболее полно отвечает и современной концепции регулярного менеджмента.

В условиях жесткой конкуренции среди производителей и поставщиков лекарственных препаратов, нестабильной экономической ситуации и не всегда предсказуемой регуляторной политики в более выгодном положении оказывается та компания, которая сумеет не только точно определить рыночную нишу для предлагаемых ею препаратов, разработать подходящую ценовую стратегию, приемы конкурентной борьбы, методы продвижения продукции, но и предугадать тенденции развития национальной экономики, динамику платежеспособного спроса и др. В такой ситуации целесообразным и необходимым становится использование управленческих технологий комплексного анализа фармацевтического рынка.

Комплексный анализ фармацевтического рынка можно подразделить на два основных элемента: анализ внешней среды и анализ конкуренции. Первый позволяет оценить так называемые макрофакторы, то есть факторы, на которые ни один из участников рынка самостоятельно повлиять не может. К таковым относятся, например, динамика валового внутреннего продукта, уровень расходов на здравоохранение, показатели потребления лекарственных средств на душу населения в целом по стране, тенденции регуляторной политики и т.д.

Хотя участники рынка сами по себе не могут оказывать влияние на макрофакторы, смысл анализа внешней среды заключается в выборе такого пути развития, который позволил бы эффективно приспособиться к изменяющейся ситуации. Если общий объем фармацевтического рынка имеет явные тенденции к сокращению, то это может привести к пропорциональному уменьшению объема продаж лекарственных препаратов большинства его участников (производителей, дистрибьюторов и др.).

С другой стороны, с сокращением объемов реализации часть компаний-производителей может отказаться от активного продвижения продукции, другие — «уйдут» с рынка, предоставив таким образом большие возможности оставшимся операторам.

Второй элемент комплексного анализа рынка — анализ конкуренции — предполагает получение ответа, например, на следующие вопросы: Какие фирмы являются вашими конкурентами? Какие из них наиболее близкие конкуренты? Предлагаются ли на рынке аналоги (товары-заменители) — препараты, содержащие иное активное вещество, применяемые при тех же показаниях и каковы их позиции?

Анализ внешней среды также проводится в два этапа. На первом этапе основной задачей является количественная оценка общих тенденций развития рынка. Для этого чаще всего используется исторический анализ динамики рынка лекарственных препаратов как по данным, имеющимся в распоряжении компании, так и предоставленным фирмами, которые проводят мониторинг продаж в аптеках. Кроме того, целесообразно учитывать обобщенные данные государственной статистики — расходы на здравоохранение, демографические показатели и т.д.

Фармацевтические компании обычно анализируют поэтапно объем реализации по фармакотерапевтическим группам (например, средства, воздействующие на нервную систему), по классам (анальгетики) и группам внутри класса (по активным веществам, например, салициловая кислота и ее производные, лекарственные препараты, содержащие парацетамол, и. т.п.).

Заключительным этапом является изучение объемов сбыта отдельных лекарственных препаратов, предлагаемых компаниями — лидерами продаж. Только такой трехуровневый анализ позволяет получить полное представление о динамике рынка.

Наряду с количественными характеристиками рынка очень важным является изучение его качественных особенностей — это и есть второй этап анализа внешней среды. Только тщательно изучив потребности целевой аудитории (врачей, фармацевтов, конечных потребителей), компания может идентифицировать движущие силы и мотивы, которые существенно влияют на поведение потребителей.

В качестве основного «агента влияния» при выборе лекарственных препаратов выступают различные субъекты: лечебные учреждения, организации по управлению медицинской помощью, государственные организации, тендерные комитеты по закупке лекарственных препаратов, а также врачи, провизоры и фармацевты, конечные потребители. Так, при реализации многих безрецептурных препаратов в качестве основной движущей силы могут выступать конечные потребители (под воздействием, например, телерекламы), а также аптечные работники. В то же время при продвижении онкологических препаратов таковой являются врачи и администраторы госпитального сектора.

Определение основной движущей силы является решающим при формировании правильной маркетинговой стратегии, поскольку технологии продвижения лекарственных препаратов кардинально отличаются друг от друга в зависимости от преобладающей на фармацевтическом рынке движущей силы.

Рыночная доля является одним из основных количественных показателей, характеризующих конкурентную позицию лекарственного препарата. Она может измеряться как по отношению к общему объему рынка, так и в сравнении с наиболее сильным конкурентом.

При проведении анализа конкуренции принципиально важно выявить так называемые стратегические группы. Последние — это две и более фирм, которые в течение определенного времени используют сходные конкурентные стратегии продвижения, имеют похожие рыночные характеристики и близкие по содержанию стратегические активы (известность торговой марки, особые взаимоотношения с каналами распределения, низкий уровень накладных расходов).

В качестве параметров при формировании стратегических групп могут выступать географический диапазон деятельности, количество обслуживаемых сегментов рынка, ассортимент лекарственных препаратов, ценовая политика и др.

После того как стратегическая группа определена, необходимо более детально изучить ее участников — существующих или потенциальных конкурентов. Затем сравнить собственные показатели деятельности с аналогичными у конкурентов.

Методология проведения конкурентного анализа: объемы продаж (общие и по фармакотерапевтическим группам); финансовая результативность (динамика, наличие свободных ресурсов, зависимость от внешнего финансирования); торговая прибыль, динамика прибыльности; расходы на продвижение и реклам; характеристики целевых групп потребителей, мотивация поведения покупателей; соотношение новых и «потерянных” клиентов, их лояльность (приверженность торговой марке и поставщикам); наличие особых отношений между компанией-производителем и оптовиком (или между оптовиком и аптекой); диверсификация товарного ассортимента; сравнительный анализ собственного лекарственного препарата и лекарственных препаратов основных конкурентов (оценка имиджа лекарственного препарата, цена за одну упаковку, стоимость курса лечения за одни сутки, стоимость полного курса лечения, расходы на продвижение лекарственного препарата); отношение общих расходов на продвижение и рекламу, содержание штата торговых представителей к объему рынка и к аналогичным расходам конкурентов; расходы на содержание штата торговых и медицинских представителей (общие, стоимость одного визита, количество и стоимость визитов за год) и их количество на один лекарственный препарат или фармакотерапевтическую группу; эффективность распределения продукции (тип используемых каналов распределения, их гибкость, охват рынка, уровень товарных запасов, расположение складов); ценовая политика (уровень и структура затрат, цены и предлагаемые скидки); оценка менеджмента (цели, культура и философия, отношение к риску, управленческий опыт и навыки, организационная структура); дополнительные данные (уровень продаж на одного работающего, уровень заработной платы, загрузка производственных мощностей, политика по материально-техническому снабжению и т.д.).

При изучении конкурентов и оценке занимаемых ими на рынке позиций важное значение имеет оценка качественных характеристик. Для того чтобы определить маркетинговые приоритеты конкурента, необходимо знать, каким образом он будет защищать свою долю рынка. С этой целью проводится анализ лекарственных препаратов, которые конкурент выводит на рынок, стадий их жизненного цикла и маржи продвижения. Маржа продвижения (promotional margin — отношение объема реализации к расходам на продвижение) является наглядным показателем стратегии конкурента по отношению к анализируемому лекарственному препарату. Иными словами, позволяет понять, является ли этот препарат «дойной коровой» или же активно продвигается с целью достичь значительного увеличения продаж в будущем.

Для определения эмоциональных факторов, влияющих на приобретение товаров широкого потребления, проводится исследование «потребление — отношение». По аналогии, для рецептурных лекарственных препаратов можно провести исследование «назначение — отношение». Большую эмоциональную окраску чаще всего имеет назначение инновационных лекарственных препаратов, которые первыми появились на рынке. Они легко могут стать «брендами — героями», лояльность врачей к которым может сохраниться и после появления более эффективных и рентабельных лекарственных средств.

Наконец, не стоит забывать и о таком важном понятии, как имидж препарата. Часто именно благодаря имиджу лекарственных средств один из конкурентов получает рыночное преимущество. Составными элементами имиджа лекарственных препаратов являются восприятие потребителем их уникальности, эффективности, безопасности, качества, а также новизны и удобства применения.

фармацевтические дистрибьюторы;

- производители;

- неспециализированные складские операторы — НСО;

- специализированные складские (логистические) операторы — ССО.

Фармацевтические дистрибьюторы являются как поставщиками, так и потребителями услуг по предоптовой подготовке лекарственных средств. Создавая на этом несоответствии добавленную стоимость и извлекая дополнительную прибыль, дистрибьюторы не являются структурой, заинтересованной в минимизации логистических издержек и контроле за сохранением качества лекарственных препаратов на пути к потребителю. Недостаточность специализированной складской структуры, собственных логистических систем, комплексного подхода к складированию и хранению, некомпетентность в вопросах условий хранения и сопровождения лекарственных средств становятся причиной серьезных проблем, как для производителя, так и для самого дистрибьютора. Результатом становится затоваренность склада, недостаточность аналитики продаж, ненадлежащее хранение фармацевтических препаратов, приводящее к нарушению их лекарственных качеств и возвратам.

Неспециализированные складские операторы предлагают более высокий уровень складского сервиса, однако он не может быть признан оптимальным из-за некомпетентности и отсутствия специфических условий хранения.

Специализированные складские операторы в настоящий момент не могут полностью удовлетворить требованиям производителя из-за отсутствия единой системы учета, связанной с производителем, а также использования устаревших технологий.

Фармацевтический рынок России в настоящее время можно охарактеризовать как растущий и перспективный.

Основными субъектами фармацевтического рынка являются производители, дистрибьюторы и аптечные организации.

Производители. В настоящее время на фармацевтическом рынке действуют более 600 отечественных компаний, в том числе Фармстандарт, Валента (отечественные лекарства), Акрихин, Штада, Верофарм, Сотекс и др.

Кроме того, на рынке РФ присутствуют более 400 зарубежных производителей, такие как САНОФИ-АВЕНТИС (Франция), БЕРЛИН-ХЕМИ (Германия), ПФАЙЗЕР (США).

СЕРВЬЕ (Франция), НОВАРТИС (Швейцария), ГЕДЕОН РИХТЕР (Венгрия), НИКОМЕД (Норвегия), и пр.

Всех производителей фармацевтической продукции по степени инновации можно разделить на (а) компании, производящие новые, не имеющие аналогов ЛС; (б) компании, ориентирующиеся на производство дженериков (таких производителей в мире и нашей стране большинство).

На фармацевтическом рынке РФ обращается только 12,0% оригинальных ЛС, а остальные 88,0% ЛС являются дженериками. По принадлежности: на (а) иностранные (зарубежные) компании; (б) отечественные компании, среди которых можно выделить: производителей субстанций, дженериков, ЛС из ЛРС, оригинальных ЛС и фармацевтические холдинги.

Среди новых тенденций развития отечественного производства можно отметить (а) увеличение инвестиций и участие иностранного капитала в сделках по слиянию/поглощению, привлечение стратегических инвесторов; (б) строительство предприятий иностранными компаниями; (в) изменения в правовом поле (например, в условиях лицензирования).

В качестве стратегических направлений развития отечественного производства рассматриваются два сценария: (1) ориентир на производство дженериков (ежегодно в среднем на 30-40 ЛС заканчивается срок патентной защиты) и это наиболее вероятный путь; (2) развитие производства инновационных отечественных ЛС.

В РФ зарегистрировано более 2500 оптовых компаний, среди которых около 1000 активно присутствуют на фармацевтическом рынке, 95,0% среди них — компании с негосударственной формой собственности. Например, СИА Интернейшнл, Протек, Роста, Биотек, Катрен. Морон и др. Основными тенденциями развития этого субъекта рынка является: (а) укрепление на рынке национальных дистрибьюторов и увеличение конкуренции между ними; (б) концентрация рынка; (в) рост и расширение ассортимента; (г) развитие собственных розничных сетей; (д) поиск новых форм работы с аптечными организациями, например, предложение некоммерческого партнерства (создание ассоциаций — «Союз-фарма», АФП, Alphega); включение аптек в закупочный союз (специальные скидки и условия поставки, приобретение и модернизация оборудования, компьютеризация, оптимизация управления товарными запасами и персоналом); доступ к современным технологиям; обучение сотрудников аптеки.

В конце прошлого столетья на международных фармацевтических форумах документально было зафиксировано, что роль фармацевтических работников изменилась. Многие государства в национальных программах отразили принципы качественной (надлежащей) фармацевтической практики GPP, которые провозглашают новые подходы, связанные с новой ролью фармацевтов в современном здравоохранении. Это означает, что фармацевтический работник должен нести ответственность и активно участвовать: (а) в различных видах деятельности, связанных с улучшением здоровья и самочувствия людей; (б) в обеспечении здорового образа жизни и профилактике заболеваний, что является одним из правил GPP, согласно которым, главная забота фармацевтического работника — это благополучие пациентов; (в) в предоставлении необходимой информации, консультаций и советов в процессе ответственного самолечения.

Итак, основная миссия фармацевтического работника может быть определена как, отпуск ЛС и ИМН надлежащего качества, а также ответственность за эффективность предоставленного пациенту ЛС, информации и профессионального совета по его применению. Таким образом, происходит изменение ориентиров в деятельности аптечных организаций с товара, который реализуется, на потребителя.

В настоящее время в Липецкой области работают более 24 тысяч аптек, половина которых имеют негосударственную форму собственности и около 41 тыс. — мелкорозничная сеть (90,% — частные компании).

Для эффективной работы в условиях современной экономической среды и растущей конкуренции в аптечном секторе фармацевтического рынка используются (а) различные конкурентные технологии; (б) создаются сетевые организации.

К конкурентным технологиям относятся: развитие мелкорозничной сети, изменение режима работы, развитие фармацевтических и медицинских услуг и повышение уровня сервиса, использование достижений менеджмента (в частности менеджмента качества) и маркетинга, внедрение новых технологий, компьютеризация и автоматизация и др.

Одним из направления развития аптечного бизнеса является формирование аптечных сетей. Аптечные сети могут быть как государственные и муниципальные, так и частные. Мировым фармацевтическим сообществом выработаны следующие признаки аптечных сетей: (а) единые принципы работы, ассортимент и система ценообразования; (б) широкий ассортимент; (в) использование эффекта масштаба; (г) снижение издержек; (д) низкие цены; (е) компьютеризация и применение новых технологий.

Особой проблемой мирового и российского фармацевтического рынка являются электронные аптеки и склады, осуществляющие продажу ЛС посредством электронных каналов. Преимуществами таких организаций являются минимальные издержки, низкие цены, широкий ассортимент и пр., в то же время, несовершенство правового регулирования этого сегмента рынка приводит к нарушениям правил обращения лекарственных средств.

Основными направлениями развития аптечного сегмента рынка в ближайшее время останутся концентрация (создание аптечных сетей), сокращение мелкорозничной сети и выход на российский рынок зарубежных аптечных сетей, а также внедрение менеджмента качества.

Таким образом, в качестве тенденций развития российского фармацевтического рынка можно отметить следующее:

- рост объема фармацевтического рынка;

- усиление взаимодействия по схемам производитель-дистрибьютор-аптека и дистрибьютор-аптека;

- концентрация компаний в дистрибьюторском и розничном секторе;

- внедрение маркетинговых подходов в организацию работы субъектов фармацевтического рынка;

- внедрение новых технологий (в том числе Интернет и электронной торговли товарами аптечного ассортимента) и автоматизация работы аптек.

Дистрибьютор, дистрибутор (distribute — распределять) — фирма, осуществляющая функции торгового посредника в организации товародвижения и распределения для производителя товара. Дистрибьютор может быть либо дочерним предприятием, либо самостоятельной фирмой, действующей на договорной основе.

Система качества дистрибьютора должна гарантировать:

- что лекарственные препараты передаются в розничную продажу без какого-либо изменения их свойств;

- что соблюдаются все условия хранения лекарственных препаратов, включая их транспортировку, исключающую контаминацию (загрязнение) другими препаратами;

- что лекарственные препараты хранятся надлежащим образом в безопасных и надлежащих помещениях;

- доставку необходимых товаров по соответствующим адресам в течение удовлетворительного периода времени;

- своевременное выявление любого некачественного лекарственного препарата;

- создания эффективной методики противодействия появлению недоброкачественной или фальсифицированной продукции и их отзыва.

Соблюдение требований добротной дистрибьюторской практики позволит:

- гарантировать поступление в розничную сеть только качественных и без какого-либо изменения их свойств;

- повысить эффективность работы дистрибьюторов;

- повысить конкурентоспособность дистрибьютора;

- не допустить попадания в аптечную сеть фальсификатов.

Некогда фармацевтические дистрибьюторские компании создавались как операторы логистики, впрочем, подобно дистрибьюторам любых иных отраслей. В их задачу входила главным образом доставка препаратов от целого ряда поставщиков, нередко западных, не имеющих склада на территории России, до следующего промежуточного или конечного звена в канале сбыта — субдистрибьюторам и дилерам, аптечным учреждениям, амбулаториям, стационарам, складам и так далее. Логистические функции совершенствовались, дистрибьюторы развивались экстенсивно, находя партнеров в самых отдаленных уголках, активно продвигая продукцию фармацевтических производителей по всей территории страны. Однако по мере того, как дистрибьюторы осваивали регионы, и рос оборот фармпроизводителей, фирмы стали постепенно самостоятельно выходить на разработанную для них партнерами почву. Сначала в городе появлялся представитель компании, который помогал дистрибьютору взаимодействовать с клиентами. Презентовал новые препараты, договаривался с VIP и KOL, заполнял документы на тендер. Потом работы становилось все больше, и в городе открывался офис фармацевтической компании, набирался штат медицинских представителей, офис начинал работать на весь регион. Длинная цепочка дистрибьюции постепенно теряла смысл для фармацевтической компании, так как увеличивала общую наценку и уменьшала прибыльность фирмы. И фармацевтические компании стали переключать субдистрибьюторов и дилеров на работу с компанией напрямую. Дистрибьюторы начала канала сбыта на глазах стали терять клиентов в регионах и обороты. А когда фармацевтические фирмы настолько освоились в России и ее регионах, что стали открывать повсеместно производства и склады, выходя напрямую к конечным клиентам, у дистрибьюции остался только один выход — измениться или умереть. Те компании, что не смогли перестроиться, постепенно банкротились, их ресурсы скупали более крупные компании, кто был неинтересен — исчезал совсем. У оставшихся было несколько путей.

Первый — дальнейшее географическое расширение, привычно, но малоперспективно, так как деньги в России сконцентрированы в крупных городах, а они уже все были освоены.

Второй — незнакомый и пугающий, но дающий надежду — интеграция, причем как вперед, так и назад. Интеграция вперед предполагала создание собственной розницы, то есть аптек. Тогда рано или поздно фармацевтическая компания, даже уйдя от дистрибьютора как от оператора логистики, вернется к нему как к розничному продавцу. Интеграция назад означала обращение к производству в качестве заказчика частных торговых марок. Интеграция вперед оказалась для дистрибьюторов более простым выходом. И, начиная с 90-х годов, активными темпами начинают создаваться дистрибьюторские аптеки — либо с нуля, либо посредством скупки существующих точек.

По мере увеличения численности аптек начинают создаваться аптечные сети, которыми владеют дистрибьюторы. Они единолично поставляют в свои сети всю продукцию и могут отныне диктовать условия фармацевтическим производителям, которые заинтересованы в реализации препаратов через сети. На производство дистрибьюторы тоже вышли — не столь активно и далеко не все. Однако самые успешные дистрибьюторские компании стали приобретать заводы, выпуская и свои торговые марки, и дженерики. Сегодня такие монстры держат в руках львиную долю дистрибьюции фармацевтического рынка России теперь уже до конечного потребителя.

Надо сказать, что на подобную структуру немало повлияло введение программы дополнительного льготного обеспечения (ДЛО) — крупной федеральной программы, как это нередко бывает, неплохо задуманной, но крайне плохо реализованной. На сегодняшний день её последствиями являются недостаток льготных препаратов в аптеках, огромные долги участников программы друг другу и вынужденно большие траты населения из собственного кармана.

О технологии работы с крупными дистрибьюторами мы уже частично говорили в главе «Работа с аптечным сектором». Она предельно конкретна, описана на сайтах этих дистрибьюторов. Любые отклонения от принятых правил решаются на ином уровне и напрямую зависят от существенности ваших объемов поставок в общем обороте дистрибьютора. Такая на первый взгляд бюрократическая система позволяет довольно четко управлять махиной и принцип Парето 20 на 80 в данном случае является основой работы с клиентами. Поэтому, если ваша компания входит в категорию «20», общаться будет относительно просто. Если же в категорию «80», то придется приложить немало усилий для достижения паритетных взаимовыгодных отношений.

Дистрибьюторов много и работать со всеми не представляется возможным не только с точки зрения численности сотрудников, но и с точки зрения организационной и экономической целесообразности. Во-первых, каждый контакт с дистрибьютором стоит денег как на обслуживание, так и на оплату труда клиентского сервиса. Во-вторых, каждая отгрузка дистрибьютору еще не продажа — финансовые условия, на которых работает большинство фармацевтических дистрибьюторов, предполагает кредитную линию, в среднем порядка 60 дней. Замораживать большие объемы денег в партиях препаратов рискованно, к тому же при дорогостоящей продукции далеко не все фирмы могут себе это позволить. Да и с организационной точки зрения большое количество прямых клиентов делает затруднительным процесс контроля за процессом реализации и качеством хранения препаратов, кроме того многие дистрибьюторы пересекаются у одних и тех же клиентов. Поэтому имеет смысл тщательно отбирать для себя партнера по продвижению препаратов исходя из потребностей и возможностей своей фармацевтической компании.

Надо сказать, что в последние годы все чаще и чаще фармацевтические компании недовольны своим сотрудничеством с дистрибьюторами, которые по тем или иным причинам не могут или не желают поддерживать планы развития компании. Почему у компании нет рычагов управления своими дистрибьюторами? Чаще всего, это ошибки этапа становления бизнеса на территории, стремления работать со всеми одновременно, чтобы продать как можно больше и как можно быстрее, неумения предвидеть будущие конфликты, банального отсутствия знаний и опыта. Эти ошибки частично поправимы, но их исправление требует немалого времени, а порой и значительных финансовых затрат. Гораздо дешевле оказывается сразу выбирать партнеров по дистрибьюции грамотно. Для этого необходимо четко сформулировать — чего конкретно мы хотим сегодня и чего захотим через 2-3 года. От этого напрямую будут зависеть критерии выбора партнеров [3, c.58].

Длительные отношения между партнерами строятся только на условиях взаимовыгодного сотрудничества. Обращаю ваше внимание на слово «только». Не существует длительных отношений между компаниями, свободными в выборе, если они не взаимовыгодны. Хотя эта выгода и не всегда выражается в прямом экономическом эффекте.

Главное, чего мы хотим, это как можно дольше приносить компании максимальную прибыль с минимальными затратами и минимальным риском. Исходя из этого, мы и строим свои пожелания к будущим партнерам —

Итак, в идеале мы хотим, чтобы наши партнеры:

Были профильными, т.е. работали с аналогичными группами препаратов и интересующими нас конечными клиентами, а также имели значительную долю рынка на интересующей нас территории

Обладали техническими возможностями для работы с нашей продукцией (соответствующие возможности логистики, уровень подготовки продающего персонала, складские помещения, холодильные установки и т.д.).

Обладали развитой сетью собственных дилеров, обеспечивающих территориальный охват.

Обладали полезными для развития бизнеса связями на данной территории.

Имели хорошую репутацию на рынке, в том числе надежную кредитную историю.

Вкладывали в собственное развитие.

Вкладывали в продвижение нашей продукции.

Имели штат квалифицированных медицинских представителей и постоянно повышали их квалификацию.

Были готовы соблюдать установленную нами ценовую политику.

Были готовы обеспечивать нас обратной связью, т.е. полной информацией о продвижении наших препаратов (кому, куда, в каком объеме, по какой цене и пр.) и реакции рынка (врачей, аптек, конкурентов, дилеров и пр.).

Были готовы обучать, развивать и стимулировать рынок — дилеров, аптечную сеть и потребителей.

Были лояльны, т.е. работали только с нашей компанией по данному направлению и не работали с конкурентами.

Чтобы наша продукция была важна для них, и ей уделялось приоритетное значение.

Фармацевтические дистрибьюторы обеспечивают доступность иностранных лекарственных средств на наш рынок и занимаются так же распространением продукции отечественных производителей. Лидеры в этом направлении, так же как и на производстве остаются достаточно стабильными и 15 самых крупных держат до 78 % рынка, это очень высокий показатель концентрации. Дистрибьюторы стараются создавать свои сети с представительствами во многих городах, для обеспечения стабильного потока необходимого количества продукции. От их работы зависит большая часть продаж, как в коммерческом, так и в госпитальном сегменте. Ведь именно благодаря налаженной логистической цепочке, а так же наличия товара на складе дистрибьютора и будет зависеть, сколько выписанных рецептов будут обеспечены покупкой.

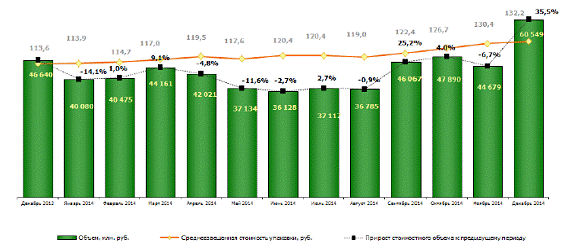

Объем коммерческого рынка ЛП в ценах закупки аптек в декабре 2014 г. увеличился на 35,5% по сравнению с ноябрем и составил 60,5 млрд. руб. (с НДС).

По итогам аптечных продаж за последний месяц 2014 года коммерческий рынок лекарств в натуральном выражении был равен 458,1 млн. упак., что на 11,5% больше, чем за аналогичный период 2013 года. Средняя стоимость упаковки лекарственного препарата на коммерческом рынке России в декабре 2014 г. по сравнению с ноябрем увеличилась на 1,4% и составила 132,2 руб.

Согласно индексу Ласпейреса, в течение декабря 2014 года цены в рублях выросли на 4,2%. В долларовом выражении индекс цен снизился на 9,1%. Всего же с начала 2014 года инфляция цен на лекарства в аптеках страны составила +12,7% в рублевом выражении и — 30,2% в долларах США.

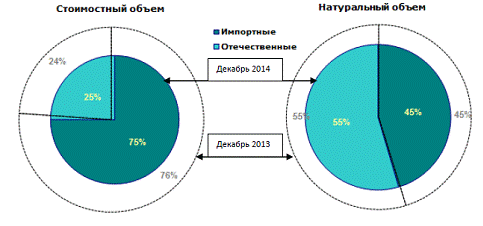

По итогам декабря 2014 г. 55% препаратов, реализованных на рынке, являлись отечественными (в натуральных единицах измерения), однако в виду своей невысокой цены относительно импортных лекарств, в стоимостном выражении они занимали лишь 25%. В декабре 2013 г. удельный вес российских препаратов в натуральных единицах составил 55%, а доля в стоимостном объеме была равна 24%.

Коммерческий сегмент рынка по итогам декабря 2014 года на 51% был представлен нерецептурными препаратами, и на 49% — Rx-лекарствами.

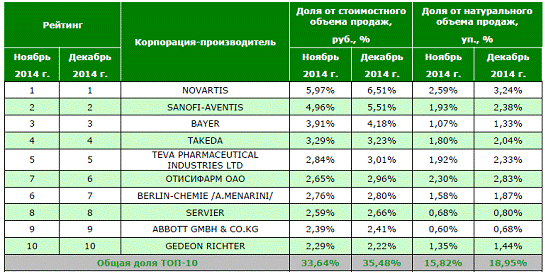

Рейтинг компаний по стоимостному объему продаж в декабре 2014 г. возглавила компания NOVARTIS, на втором месте SANOFI-AVENTIS, на третьем месте — BAYER.

ТОП брендов ЛС по стоимостному объему аптечных продаж в России по итогам декабря 2014 г. возглавил препарат ЭССЕНЦИАЛЕ (1,16% от совокупных аптечных продаж); на втором месте КАГОЦЕЛ (0,88%) и третьем месте НУРОФЕН (0,85%).

Объем российского аптечного рынка БАД в стоимостном выражении в декабре 2014 г. увеличился на 22,4% относительно ноября и составил 3,15 млрд. руб. В натуральном выражении объем аптечного рынка БАД в последнем месяце 2014 года вырос на 8,9% по сравнению с аналогичным периодом 2013 г. и составил 32,1 млн. упаковок. Средневзвешенная цена упаковки БАД в декабре 2014 г. по сравнению с ноябрем снизилась на 1,1% и составила 101,4 руб.

Фармацевтический рынок России состоит из двух основных сегментов: коммерческого и государственного.

Коммерческий сегмент фармрынка включает в себя аптечные продажи ЛП и парафармацевтики без учета продаж по Программе ДЛО.

Государственный сегмент фармрынка включает в себя аптечные продажи ЛП по Программе ДЛО, а также реализацию через ЛПУ.

Далее рассматриваются продажи ЛП на коммерческом сегменте фармрынка.

На рис.1 представлена динамика объема коммерческого рынка ЛП России с декабря 2013 г. по декабрь 2014 г.

Согласно данным розничного аудита DSM Group, объем коммерческого рынка ЛП в декабре 2014 г. составил 60,5 млрд. руб. (с НДС).

По сравнению с ноябрем емкость рынка увеличилась на 35,5%. В декабре традиционно растет спрос на лекарства в аптеках страны по сравнению с предыдущим осенними месяцами.

Рис. 1. Коммерческий рынок ЛП России в декабре 20113 г. — декабре 2014 г.

Однако, прирост потребления лекарств в последнем месяце 2014 г. был самым существенным по сравнению с аналогичными показателями предыдущих лет. Так, в прошлом году прирост емкости потребления ЛП на коммерческом рынке в декабре составил 16,6% по сравнению с ноябрем 2013 г., а годом ранее этот показатель составил 10,9%. В конце 2014 г. стоимостные показатели коммерческого рынка ЛП «зашкаливали» по целому ряду причин, среди которых не последнее место занимает инфляция цен на все потребительские группы товаров, в том числе и на лекарства, а также непосредственно рост продаж, вызванный стремлением населения запастись лекарствами впрок в связи с растущей неопределенностью ценовых перспектив.

Рост коммерческого рынка лекарств 2014 год относительно 2013 года составил 10,8%.

В натуральных единицах измерения емкость рынка в декабре 2014 г. составила 458,1 млн. упак., что 33,7% больше, чем в ноябре, и на 11,5% больше, чем в декабре 2013 г.

Средняя стоимость упаковки ЛП в декабре 2014 г. увеличилась по сравнению с ноябрем на 1,4% и составила 132,2 руб. Если сравнивать среднюю стоимость упаковки лекарств в последнем месяце 2014 года с декабрем 2013 года, то следует отметить рост цены на 16,4%.

Соотношение объемов аптечных продаж отечественных и импортных препаратов в России отражено на рис. 2.

Рис. 2. Соотношение объемов продаж импортных и отечественных ЛП на коммерческом аптечном рынке России в декабре 2014 г., %

Доля ЛП российского производства от общего объема коммерческого рынка по итогам декабря 2014 г. составила 25% в стоимостном выражении и 55% в натуральном. Соответственно лекарства зарубежного производства превалировали в стоимостном объеме рынка — 75% по итогам месяца, и составляли 45% в натуральном объеме рынка.

Следует заметить, что по отношению к декабрю 2013 г. структура коммерческого рынка ЛП относительно происхождения представленных препаратов коренным образом не изменилась. На 1% увеличилось присутствие лекарств отечественного производства на коммерческом рынке в стоимостном выражении, в натуральном выражении распределение долей импортных и отечественных лекарств не изменилось.

В декабре 2014 года по отношению к декабрю 2013 года объем реализованных через аптеки страны упаковок лекарств увеличился на 11,5%. Произошло это за счет увеличения продаж упаковок как лекарств отечественного производства — объем реализованных упаковок российских лекарств в декабре 2014 г. вырос на 11,1% по сравнению с декабрем 2013 г., так и импортных ЛП — рост продаж составил 12,0%.

За год сильнее подорожали лекарства российского производства (на 21,8% по сравнению с декабрем 2013 г.), средняя стоимость упаковки которых в декабре 2014 г. была равна 60,4 руб. Увеличение цены импортных препаратов составило 14,3% (средняя стоимость в декабре 2014 года была равна 218,4 руб. /упак).

В декабре 2014 г. на аптечном рынке России присутствовало 967 фирм-производителей лекарственных препаратов.

ТОП-10 корпораций-производителей по объему продаж представлен на рис. 3.

Рис. 3. TOП-10 корпораций-производителей ЛП по доле в аптечных продажах в России (в стоимостном выражении) в ноябре — декабре 2014 г.

Состав Top-10 компаний-производителей, лидирующих по объемам продаж на коммерческом рынке ЛП, в декабре 2014 г. по сравнению с ноябрем не изменился. Более того, неизменным осталось расположение компаний-участниц в верхней части рейтинга. Улучшением своих позиций на одну строчку может «похвастаться» компания ОТИСИФАРМ, поднявшаяся с 6-ю позицию. BERLIN-CHEMIE напротив опустилась на 7-е место.

Компания NOVARTIS в последнем месяце 2014 г. закрепилась на позиции лидера, чему способствовал рост продаж, опередивший рост коммерческого рынка ЛП в целом — на 41,6% выросли аптечные продажи компании NOVARTIS, тогда как прирост рынка декабре составил 35,5%. Доля коммерческого рынка ЛП, контролируемая компанией, составила в декабре 2014 г. 6,51%, что на 0,54% больше чем в ноябре. Наиболее «растущими» из ключевых препаратов NOVARTIS в декабре были Отривин (+84,7% к уровню продаж ноября), Линекс (+72,6%) и Амоксиклав (+61,6%).

Компания SANOFI-AVENTIS также отметилась в декабре существенным ростом продаж — «+44,2%». Подобная ситуация была обусловлена увеличением спроса на такие лекарственные бренды компании, как Эссенциале, объем аптечной реализации которого за месяц вырос на 70,3%, Но-Шпа, прибавившая к уровню продаж ноября 58,5%, Лозап, отметившийся 45% -ным ростом продаж.

Следует заметить, что все компании-участницы рейтинга производителей коммерческого рынка лекарств в последнем месяце 2014 года отметились увеличением продаж.

Максимальный среди Top-10 корпораций прирост продаж был зафиксирован у компании ОТИСИФАРМ (+44,8%).

При этом по большинству ключевых препаратов производителя было отмечено увеличение продаж более чем на 30% (объем продаж Амиксина вырос за месяц на 80,7%, а спрос на Арбидол увеличился на 51,2%).

Кроме того, почти на 50% выросли продажи таких препаратов производителя, как Пенталгин и Афобазол.

Общая доля компаний, входящих в ТОП-10 в декабре 2014 года составляет немного больше трети (35,5%) от стоимостного объема продаж ЛП на всем коммерческом аптечном рынке ЛП, при этом в натуральном выражении это всего 19,0%.

Состав компаний, входящих в Top-10 лидеров коммерческого рынка ЛП в РФ, не изменился по отношению к декабрю 2013 г.

Следует также заметить, что по всем компаниям, входящим в Top-10 производителей коммерческого рынка ЛП, в декабре 2014 года были зафиксированы увеличения объемов продаж относительно аналогичного периода предыдущего года. Максимальные приросты отмечались у компаний TAKEDA (+36,0% к уровню продаж декабря 2013 г.), ОТИСИФАРМ (+31,5%) и SERVIER (+32,5%).