Со времени перехода экономики к рыночным отношениям, повысилась самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возросло значение финансовой устойчивости субъектов хозяйствования. Всё это значительно увеличило роль анализа их финансового состояния: наличия, размещения и использования денежных средств.

Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – одна из самых важнейших характеристик экономической деятельности предприятия. Она определяется конкурентоспособностью, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Однако одного умения оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное, рациональное управление движением финансовых ресурсов и капитала, находящихся в распоряжении предприятия.

Финансы как наука имеют сложную структуру. Одной из составных частей является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих факторов хозяйственной деятельности. Связь бухгалтерского учета с управлением очевидна. Управлять, значит принимать решения, предвидеть, а для этого необходимо обладать достойной информацией. В связи с этим бухгалтерская отчетность становится информационной основой последующих аналитических расчетов, необходимых для принятия управленческих решений.

Решения финансового характера точны настолько, насколько хороша и объективна информационная база. Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

Целью данной работы является – оптимизация движения денежных потоков предприятия Закрытого акционерного общества «Стимул» (ЗАО «Стимул»).

Исходя из цели, в данной работе решаются задачи:

- анализ финансовой устойчивости;

- анализ ликвидности баланса;

- изучение теории движения денежных потоков;

- рассмотрение денежных потоков предприятия за ряд лет;

- разработка направления оптимизации движения денежных потоков предприятия.

Движение денежных потоков предприятия, проблемы управления денежными потоками рассматриваются и исследуются в работах следующих авторов:

Анализ движения финансовых ресурсов фондов и ассоциаций РФ

... предприятия денежных средств не может быть отнесена к финансовым ресурсам. Тем не менее именно финансовые отношения образуют исходную основу существования фонда оборотных средств, а финансовые ресурсы — базу для первоначального формирования и ... закупленного ранее по импорту, проведения научно-исследовательских и опытно-конструкторских работ и защиты окружающей cреды от загрязнения отходами, во- ...

Бердникова Т.Б., Бланк И.А., Бочаров В.В., Ковалев В.В. и др.

Структура данной работы включает введение, три главы, заключение, список использованных источников и приложения.

В первой главе работы рассматривается экономическая сущность денежных потоков, дается их классификация. Также исследуются основные принципы управления денежными потоками и методы их оптимизации.

Во второй главе работы автор оценивает финансовую устойчивость и анализирует баланс на примере конкретной компании.

В третьей главе рассматривается планирование движения денежных средств на предприятии и разрабатывается направление на улучшение движения денежных потоков.

Приложения к данной работе состоят из отчета движения денежных средств конкретной компании за 2007-2008 гг., сравнительные аналитические балансы 2007-2008гг.

Источником для анализа финансовых результатов, является отчетные данные бухгалтерской отчетности за 2007, 2008 гг. Источниками для расчета движения денежных средств и составления прогноза на будущий период, служат финансовый план, исследуемого предприятия, а также Ф№2 и Ф№4, бухгалтерской отчетности.

Глава 1. Теоретические основы оптимизации денежных потоков

1.1 Экономическая сущность и классификация денежных потоков

В экономической литературе нет однозначного определения денежных потоков. Одни экономисты (Баранов В.В. , Румянцева Е.Е. [2] ) определяют денежный поток как разницу между полученными и выплаченными предприятием денежными средствами за определенный период времени. По мнению В.М. Романовского денежный поток характеризует «результат движения денежных средств предприятия за тот или иной период времени, т.е. в общем виде это разность между поступлениями денежных средств и их выплатами за период»[3] . В итоге денежные потоки не рассматриваются развернуто с точки зрения структуры и содержания, что может привести к их неправильной оценке и, следовательно, к неправильному управленческому решению.

поступление

Основными характеристиками понятия «денежный поток» можно назвать:

- непрерывность во времени;

- направленность (потоки имеют вектор движения);

- интенсивность;

- масштабность и другие.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

Финансовое моделирование как инструмент управления денежными ...

... Главным фактором формирования денежного потока является оплата покупателями стоимости проданной предприятием продукции. Предприятию необходимо постоянное наличие определенной суммы денежных средств как наиболее ликвидных активов, поддерживающих его платежеспособность. Благодаря финансовому моделированию организация получает ...

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Оптимизация денежных потоков является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Оптимизация денежных потоков обеспечивает снижение риска неплатежеспособности предприятия.

7. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

Классификация существенно облегчает изучение объекта позволяет раскрыть факторы и оценить их влияние.

Денежные потоки можно классифицировать по ряду признаков:

по видам хозяйственной деятельности:

Операционная деятельность определена уставом организации при ее создании. Поскольку операционная деятельность является, как правило, главным источником прибыли предприятия, она генерирует основной поток денежных средств. Денежный поток по операционной деятельности характеризуется, с одной стороны, денежными выплатами поставщикам сырья и материалов, сторонним исполнителям услуг, заработной платы персоналу, налоговыми платежами в бюджет и во внебюджетные фонды и другими выплатами, с другой стороны, поступлениями авансов от покупателей, платежей за реализованную продукцию, возврат налогов из бюджета, прочими платежами.

Анализ использования трудовых ресурсов предприятия

... по расчету показателей использования трудовых ресурсов предприятия, применение комплекса методов экономического анализа деятельности предприятия, освоение расчёта системы показателей, выявление причин неудовлетворительной работы предприятия и неиспользованных резервов. К трудовым ресурсам ... эффективно используются на предприятии средства производства и насколько успешно работает предприятие ...

Инвестиционная деятельность включает операции, связанные с движением основных производственных фондов, нематериальных активов и финансовых вложений (приобретением и их реализацией).

Денежный поток по инвестиционной деятельности формируется за счет платежей подрядчикам и заказчикам (если предприятие не выступает единовременно в роли инвестора и заказчика), перевода денежных средств финансовым посредникам, поступлений средств за реализованные основные фонды и ценные бумаги.

«Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий, иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские и опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.)» Таким образом, независимо от срока вложения денежных средств в приобретение ценных бумаг, размещение средств в депозитах, выдача займов и кредитов относится к инвестиционной деятельности.

Поскольку к инвестиционной деятельности ранее относились только долгосрочные финансовые вложения, то краткосрочные включались в финансовую деятельность – «деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.» . Тогда поступление и погашение кредитов и займов и связанные с ними проценты включались в тот вид деятельности, для финансирования которой они привлекались. В 2003г. произошли изменения, приблизившие российскую отчетность к отчетности, составляемой по МСФО. Начиная с отчетности за 2003г. к финансовой деятельности относятся операции по долгосрочному и краткосрочному финансированию предприятия: привлечение и выдача кредитов и займов, реализация и выкуп акций, размещение и погашение облигационных займов и др.

Существует дискуссионный вопрос по поводу отнесения процентов и дивидендов к финансовой или основной деятельности. В связи с переходом России на международные стандарты финансовой отчетности (МСФО) в Приказе Минфина РФ от 22.07.2003г. № 67н «О бухгалтерской отчетности организации» выплата процентов и дивидендов отнесены к основной деятельности. Данная норма соответствует стандарту МСФО №7 «Отчет о движении денежных средств», согласно которому к финансовой относится деятельность, приводящая к изменениям в размере и составе капитала и заемных средств компании. К операционной (основной) деятельности относится деятельность, «приносящая доход и прочая деятельность, отличная от инвестиционной и финансовой деятельности». Все чрезвычайные доходы и расходы также показываются в разделе по основной деятельности. В то же время в п. 5.3.9. указанного стандарта содержится противоречие: «Денежные потоки от полученных и выплаченных процентов и дивидендов раскрываются раздельно. При этом каждый из них должен быть классифицирован из периода в период либо от операционной, либо от инвестиционной, либо от финансовой деятельности». В зависимости от метода расчета процентов (сложные или простые) последние оказывают влияние на размер заемного капитала. Исходя из вышесказанного, предприятие может самостоятельно определять, к какому виду деятельности относить проценты и дивиденды.

Финансовый документооборот на предприятии” (на примере ОАО «Черновский ...

... финансового документооборота на предприятии, определены проблемы и предложены пути оптимизации деятельности в области финансового документооборота. Заключение В курсовой работе были рассмотрены механизм финансового документооборота на предприятии, основные финансовые ... функциограммы, графики распределения ответственности и др. Анализ информационных потоков не выявляет не только количество, но и ...

В российской экономической литературе также нет однозначного мнения: Снитко Л.Т. считает проценты финансовой деятельностью, а Хахонова Н.Н. [8] относит их к основной, а дивиденды к финансовой. Проценты по кредитам относятся к операционным расходам и уменьшают балансовую прибыль предприятия, а дивиденды выплачиваются за счет чистой прибыли, поэтому эти выплаты международные стандарты относят к основной деятельности. Этот подход в соответствии с МСФО реализован и в российской отчетности с 2003года, что представляется неверным.

Классификационным признаком в данном случае является причина возникновения данных расходов, а именно привлечение дополнительных источников финансирования, а не источник их покрытия. Дивиденды и проценты – это плата собственникам капитала за предоставленные ресурсы, их отражение в одном разделе с выдачей и погашением кредитов и займов, выпуском дополнительных акций или их выкупом, позволит проанализировать стоимость привлеченных и заемных ресурсов в отчетном периоде и сравнить с аналогичными данными за прошлые периоды. Используя аналогичный подход, получение дохода по ценным бумагам и процентов по депозитам нужно отнести к инвестиционной деятельности.

Группировка денежных потоков по основной, инвестиционной и финансовой деятельности позволяет проанализировать текущие денежные потоки, выявить, какая деятельность генерирует основной положительный денежный поток, оценить потребность во внешнем финансировании и определить его способы, контролировать платежеспособность и ликвидность предприятия.

По масштабам обслуживания:

Денежный поток по предприятию в целом аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия, это наиболее агрегированный показатель.

Дифференциация денежного потока по структурным подразделениям предприятия (центрам ответственности) определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия.

Выделение денежного потока по отдельным хозяйственным операциям позволяет более детально проследить эффективность каждой операции.

по направлению движения

Положительный (входящий) поток денежных средств характеризует совокупность поступлений денежных средств на счета и в кассу предприятия от всех видов хозяйственной деятельности (аналогом этого понятия является «приток денежных средств»).

Приток денежных средств осуществляется за счет поступления выручки от реализации продукции, авансов от покупателей, увеличения уставного капитала, размещения облигационных займов, получения кредитов и займов, возврата займов от должников и др.

Использование инноваций в логистической системе предприятия

... предприятия, анализ показателей эффективности использования инновации. Курсовая работа состоит из введения, двух глав, заключения и списка используемой литературы. В основе логистики лежит совершенствование хозяйственной деятельности путем рационального управления материальными потоками. ...

В свою очередь отрицательный (исходящий) денежный поток (или «отток денежных средств), характеризует совокупность выплат предприятием. Отток денежных средств возникает вследствие покрытия операционных затрат, инвестиционных расходов, платежей в бюджет и внебюджетные фонды, выплат дивидендов, погашении кредитов и займов, уплаты процентов и др.

по методу начисления

Валовой денежный поток есть совокупность поступлений или выплат денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток рассчитывается как разница между положительным и отрицательным денежными потоками в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим его финансовое равновесие и темпы возрастания его рыночной стоимости.

по уровню достаточности объема

Избыточный денежный поток имеет место быть, когда поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. При дефицитном денежном потоке поступления денежных средств не покрывают потребность в них. Даже при положительном значении чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности.

по методу стоимостной оценки во времени

Оценка денежных потоков в будущей стоимости применяется для обеспечения сопоставимости потоков, относящихся к разным периодам. Такая сопоставимость необходима при оценке и сравнении инвестиционных проектов с учетом заданного уровня риска, а также при формировании портфеля ценных бумаг.

по непрерывности формирования

Регулярный денежный поток характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Характер регулярного носят большинство видов денежных потоков, генерируемых операционной деятельностью предприятия: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п.

Дискретный денежный поток характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

Рассматривая эти виды денежных потоков предприятия, следует обратить внимание на то, что они различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные. И наоборот — в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.

по стабильности формирования

АСОИ на предприятиях торговли

... мероприятий, направленных на внедрение современных информационных технологий на предприятиях торговли. Такими мероприятиями являются: - Оснащение торгового предприятия необходимыми техническими средствами (компьютерами, сетевым оборудованием, электронным торговым оборудованием, включающим сканеры штрих-кода, фискальные регистраторы, принтеры ...

Неравномерность поступления и расходования денежных средств в силу сезонности, цикличности деятельности компании приводит к необходимости синхронизации денежных потоков по времени и по объемам. В качестве примера равномерных платежей можно привести лизинговые, арендные платежи.

по отношению к субъектам

Внутренние денежные потоки определяются взаимоотношениями предприятия с подотчетными лицами и сотрудниками по выплате заработной платы. Внешние поступления и выплаты, связанные с поступлением выручки от реализации и оплатой поставщикам за товары, в разы превышают внутренние потоки, а потому при планировании и контроле денежных потоков используются различные методы, инструменты и походы в зависимости от их видов.

10) по форме : наличные и безналичные

Безналичный и наличный денежные потоки органично связаны между собой и составляют единый денежный оборот, разграниченный только на сферы функционирования денег в виде банкнот, монет и записей по счетам без их вещественного участия. Сфера наличного денежного оборота существенно уже безналичного в силу действующего в России законодательства (расчеты между юридическими лицами ограничены 60 тыс. рублями по одному договору).

Кроме того, многие предприятия перешли на выплату заработной платы путем ее перечисления на счета сотрудников в банках.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

1.2 Основные принципы управления денежными потоками предприятия.

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента, и подчинено его главной цели.

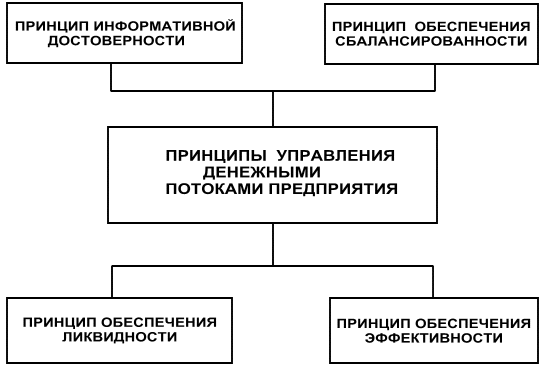

Рис. 1. Принципы управления денежными потоками предприятия

Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются:

а.) Принцип информативной достоверности. Создание информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 года и по мнению многих специалистов еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности).

б.) Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объёмам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

в.) Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.

Учет и анализ движения денежных средств в организациях (на материалах ...

... аспектов учета и анализа движения денежных средств, а также практического опыта на примере ООО "Таир-Дон". Объектом исследования в дипломной работе является общество с ограниченной ответственностью "Таир-Дон", основанное в 2000г. Предприятие самостоятельно ...

г.) Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств предприятия, который отрицательно сказывается на уровне его неплатежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

1.3 Основные методы оптимизации денежных потоков.

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями

- обеспечение сбалансированности объемов денежных потоков;

- обеспечение сбалансированности объемов денежных потоков;

- обеспечение роста чистого денежного потока предприятия.

Основными объектами

- положительный денежный поток;

- отрицательный денежный поток;

- остаток денежных активов;

- чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние. В системе внешних факторов основную роль играют следующие:

1 . Конъюнктура товарного рынка. Изменение конъюнктуры этого рынка определяет изменение главной компоненты положительного денежного потока предприятия — объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот — спад конъюнктуры вызывает так называемый «спазм ликвидности», характеризующий вызванную этим спадом временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована.

2.

конъюнктуры влияет прежде всего на возможности формирования денежных потоков за счет эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью объемов положительного и отрицательного денежных потоков предприятия во времени. Наконец, конъюнктура фондового рынка влияет на формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

3.

4 . Сложившаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения продукции — на условиях ее предоплаты; на условиях наличного платежа («платежа против документов»); на условиях отсрочки платежа (предоставления коммерческого кредита).

Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и

отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих изделий и т.п.) денежного потока предприятия во времени.

5.

6.

7 . Возможность привлечения средств безвозмездного целевого финансирования. Такой возможностью обладают в основном государственные предприятия различного уровня подчинения. Влияние этого фактора проявляется в том, что формируя определенный дополнительный объем положительного денежного потока, он не вызывает соответствующего объема формирования отрицательного денежного потока. Это создает положительные предпосылки к росту суммы чистого денежного потока предприятия.

внутренних факторов

1 . Жизненный цикл предприятия. На разных стадиях этого жизненного цикла формируются не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока и направлений использования отрицательного денежного потока).

Характер поступательного развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объемов и видов его денежных потоков.

2.

3 . Сезонность производства и реализации продукции. По источникам своего возникновения (сезонные условия производства, сезонные особенности спроса) этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в разрезе отдельных временных интервалов. Кроме того, этот фактор необходимо учитывать в процессе управления эффективностью использования временно свободных остатков денежных средств, вызванных отрицательной корреляцией положительного и отрицательного денежных потоков во времени.

4.

5 . Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. Это порождает иллюзивную точку зрения, что амортизационные потоки к денежным потокам отношения не имеют. Вместе с тем, амортизационные потоки — их объем и интенсивность, — являясь самостоятельным элементом формирования цены продукции, оказывают существенное влияние на объем положительного денежного потока предприятия в составе основной его компоненты — поступлении денежных средств от реализации продукции. Влияние амортизационной политики предприятия проявляется в особенностях формирования его чистого денежного потока. При осуществлении ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений и соответственно снижается (но не в прямой пропорции из-за действия «налогового щита») доля чистой прибыли предприятия.

6.

7 . Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структуру видов денежных потоков предприятия (объемы привлечения денежных средств из различных источников, а соответственно и структуру направлений возвратных денежных потоков),объемы страховых запасов отдельных видов активов (а соответственно и денежные потоки, связанные с их формированием), уровень доходности финансовых инвестиций (а соответственно и объем денежного потока по полученным процентам и дивидендам).

Характер влияния рассмотренных факторов используется в процессе оптимизации денежных потоков предприятия.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете — в снижении рентабельности использования собственного капитала и активов предприятия. Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы оптимизации дефицитного денежного потока зависят от характера этой дефицитности — краткосрочной или долгосрочной. Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования «Системы ускорения — замедления платежного оборота» (или «Системы лидс энд лэгс»).

Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат. Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

- обеспечения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

- сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

- ускорения инкассации просроченной дебиторской задолженности;

- использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

- ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- использования флоута для замедления инкассации собственных платежных документов (механизм действия флоута был рассмотрен ранее);

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Следует отметить, что «Система ускорения — замедления платежного оборота», решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и соответственно повышая уровень абсолютной платежеспособности предприятия), создает определенные проблемы дефицитности этого потока в последующих периодах. Поэтому параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде.

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- дополнительной эмиссии акций;

- привлечения долгосрочных финансовых кредитов;

- продажи части (или всего объема) финансовых инструментов инвестирования;

- продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий;

- сокращения объема и состава реальных инвестиционных программ;

- отказа от финансового инвестирования;

- снижения суммы постоянных издержек предприятия.

Методы оптимизации избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

- увеличение объема расширенного воспроизводства операционных внеоборотных активов

- ускорение периода разработки реальных инвестиционных проектов и начала и реализации;

- осуществление региональной диверсификации операционной деятельности предприятия;

- активное формирование портфеля финансовых инвестиций;

- досрочное погашение долгосрочных финансовых кредитов.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. Это связано с тем, что несбалансированность положительного и отрицательного денежных потоков во времени создает для предприятия ряд финансовых проблем. Опыт показывает, что результатом такой несбалансированности даже при высоком уровне формирования чистого денежного потока является низкая ликвидность этого потока (а соответственно и низкий уровень абсолютной платежеспособности предприятия) в отдельные периоды времени. При достаточно высокой продолжительности таких периодов для предприятия возникает серьезная угроза банкротства.

В процессе оптимизации денежных потоков предприятия во времени они предварительно классифицируются по следующим признакам:

1) по уровню «нейтрализуемости» (термин, означающий способность денежного потока определенного вида изменяться во времени) денежные потоки подразделяются на поддающиеся и неподдающиеся изменению. Примером денежного потока первого вида являются лизинговые платежи, период которых может быть установлен по согласованию сторон. Примером денежного потока второго вида являются налоговые платежи, срок уплаты которых не может быть предприятием нарушен;

2) по уровню предсказуемости денежные потоки под разделяются на полностью предсказуемые и недостаточно предсказуемые (абсолютно непредсказуемые денежные потоки в системе их оптимизации не рассматриваются).

Объектом оптимизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени. В процессе оптимизации денежных потоков во времени используются два основных метода — выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

Синхронизация денежных потоков основана на ковариации положительного и отрицательного их видов. В процессе синхронизации должно быть обеспечено повышение уровня корреляции между этими двумя видами денежных потоков. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению » + 1″.

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

- снижения суммы постоянных издержек;

- снижения уровня переменных издержек;

- осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

- осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

- использования метода ускоренной амортизации основных средств;

- сокращения периода амортизации используемых предприятием нематериальных активов;

- продажи неиспользуемых видов основных средств и нематериальных активов;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

Глава 2. Анализ финансового состояния компании ЗАО «Стимул»

2.1 Краткая характеристика предприятия

Полное фирменное наименование предприятия – Закрытое акционерное общество «Стимул». Компания осуществляет свою деятельность на основании Устава и других учредительных документов, оформленных в соответствии с п.2 гл.41 Гражданского Кодекса РФ.

Общество создано для оказания производства и оказания услуг : производство мебели, комплектующих, доставка и установка.

ЗАО «Стимул» является юридическим лицом с момента государственной регистрации и имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе; может осуществлять имущественные и личные неимущественные права; может быть истцом и ответчиком в суде; несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом; может заниматься лицензируемыми видами деятельности при наличии лицензии; вправе открывать банковские счета на территории РФ и за ее пределами; имеет круглую печать; имеет штампы, бланки, эмблему, зарегистрированный товарный знак.

Общество самостоятельно осуществляет свою деятельность, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

ЗАО «Стимул» одним из крупнейших производителей мебели в регионе. Основной специализацией является производство и продажа офисной мебели и сопутствующих аксессуаров для офисов. Вся продукция производится по индивидуально разработанным технологиям производства, в соответствии со всеми нормами качества от распиловки леса до упаковки готовых изделий. Компания оборудовала цеха передовым оборудованием, что позволяет квалифицированным специалистам компании выпускать продукцию исключительно высокого качества.

За последние несколько лет, компания ЗАО «Стимул» зарекомендовала себя как динамично развивающаяся компания. С момента основания компании, усилия руководства были направлены на создание мебельного производства, ориентированного на передовые технологии, большое внимание уделялось и уделяется на расширение ассортимента продукции в лучших дизайнерских традициях.

Штат компании, производитель мебели, состоит из высококвалифицированных специалистов, работающих на производстве мебели, творческого дизайнерского коллектива, основу которого составляют сотрудники, работающие с первых дней существования компании, с самого начала производства мебели. Постоянный штат сотрудников, производителя мебели, состоит более чем из 70-ти специалистов различного уровня.

Компания занимается постоянным изучением потребительского спроса, что позволяет создавать красивые, надежные, функциональные предметы мебели. Основным материалом для производства мебели служит сосна, лёгкая, недорогая и создающая приятную атмосферу в помещении древесина.

Производитель мебели — вся продукция производителя, мебельной фабрики Фокина, выпускается на импортном оборудовании с использованием высококачественных и экологически чистых материалов. Все детали при производстве мебели из сосны изготовлены из массива высокого качества.

Основные преимущества компании ЗАО «Стимул»:

- разнообразие дизайнерских разработок;

- соотношение цены и качества продукции;

- богатый ассортимент;

- функциональность и безопасность;

- легкая сборка и установка;

- длительный срок эксплуатации;

- экологичность материалов;

Миссия компании

ЗАО «Стимул» во взаимоотношениях с партнерами по бизнесу, с потребителями, с финансовыми и общественными институтами неукоснительно придерживается принципов деловой этики, рассматривая свою репутацию как один из наиболее весомых активов. Поддерживаются конструктивные партнерские отношения с поставщиками, покупателями, органами власти и всеми заинтересованными группами общества.

ЗАО «Стимул» стремится к тому, чтобы уровень промышленной и экологической безопасности соответствовал требованиям законодательства, и делает все возможное для максимального снижения уровня неблагоприятного воздействия на окружающую среду и здоровье человека.

Стратегия компании

Основными элементами стратегии развития ЗАО «Стимул»

- увеличение производственных мощностей и расширение сферы деятельности в сторону производства продукции высоких переделов

- повышение эффективности сбыта продукции за счет экспорта и прямых продаж конечным потребителям, на основе взвешенной ценовой политики и осуществления комплекса мер по расширению рынка своей продукции;

- активизация многостороннего сотрудничества с международными финансовыми институтами с целью получения доступа к дешевым кредитным ресурсам и новым финансовым инструментам.

Система автоматизации

В компании используется программный продукт 1С Бухгалтерия 8.0 — универсальная программа массового назначения для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности,- и «1С:Управление торговлей 8» — это современный инструмент повышения эффективности бизнеса торгового предприятия, прикладное решение позволяет в комплексе автоматизировать задачи оперативного и управленческого учета, анализа и планирования торговых операций, обеспечивая тем самым эффективное управление предприятием.

Рабочие бумаги представляют собой файлы в Excel, Word, PowerPoint.

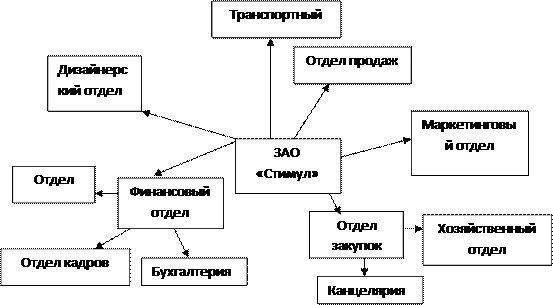

Структура компании

2.2 Оценка финансовой устойчивости

Источником для анализа предприятия были отчетные данные бухгалтерской отчетности за 2007 и 2008 гг.

а) Бухгалтерский баланс – форма № 1;

- б) Отчет о прибылях и убытках– форма № 2;

- в) Отчет о движении денежных средств – форма № 4;

- Для преемственности данных 2007 и 2008 года приходилось производить некоторые корректировки. Также, необходимо заметить, что при проведении анализа использовались обозначения:

- н.п. – начало анализируемого периода – начало 2007 года;

- к.г. – конец 2007 или начало 2008 года;

- к.п.

– конец анализируемого периода – конец 2008 года.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, получаемый в виде разницы величин источников средств и величины запасов и затрат.

В экономической литературе даются различные подходы к анализу финансовой устойчивости.

Для оценки финансовой (рыночной) устойчивости необходимо определять несколько коэффициентов :

1. Коэффициент соотношения заемных и собственных средств, который показывает, сколько заемных средств предприятие привлекает на 1 руб. собственного капитала:

заемные средства стр.590 + стр. 690

Кз/с = =

собственный капитал стр. 490

Кз/с н.п. = (0+06776):20060 = 998,8

Кз/с к.г. = (0+127154295):8544088 = 14,9

Кз/с к.п. = (0+139197768):5657741 = 24,6

Нормативное значение Кз/с £ 1.

2. Коэффициент обеспеченности собственными источниками финансирования, который показывает, какая часть запасов и затрат финансируется за счет собственных источников. Нормативное значение Ксс/оа > 0,6-0,8, т.е.

собственные оборотные средства стр. 490 – стр. 190

Ксс/оа = =

Оборотные активы стр. 290

Ксс/оа н.п. = (20060-640632):18737613 = -0,033

Ксс/оа к.г. = (8544088-1829723):133868660 = 0,050

Ксс/оа к.п. = (5657741-14557605):121941861 = -0,073

3. Коэффициент финансирования, который показывает сумму собственных средств на 1 руб. заемных средств:

собственный капитал стр. 490

Кф = =

заемный капитал стр. 590 + стр. 690

Кф. н.п. = 20060: (0 + 06776) = 0,001

Кф. к.г. = 8544088: (0 + 127154295) = 0,067

Кф. к.п. = 5657741: (0 + 139197768) = 0,041

Нормативное значение Кф ³ 1.

4. Коэффициент маневренности собственного капитала, показывающий величину собственных оборотных средств, приходящихся на 1 руб. собственного капитала:

собственные оборотные средства стр. 490 – стр. 190

Кмск = =

собственный капитал стр. 490

Кмск н.п. = (20060 – 640632): 20060 = -31,032

Кмск к.г. = (8544088 – 1829723): 8544088 = 0,786

Кмск к.п. = (5657741 – 14557605): 5657741 = -1,573

Рекомендуется нормативное значение его, равное 0,5, т.е. Кмск ³ 0,5.

5. Коэффициент долгосрочного привлечения заемных средств, отражающий отношение величины долгосрочных обязательств к сумме средств собственного капитала и долгосрочных обязательств:

долгосрочные обязательства стр. 590

Кдпз = =

долгосрочные обязательства стр.490 + стр.590

+ собственный капитал

Кдпз н.п. = 0

Кдпз к.г. = 0

Кдпз к.п. = 0

6. Коэффициент концентрации привлеченного капитала, показывающий величину привлеченного капитала, приходящегося на 1 руб. стоимости всего имущества, т.е. валюты баланса:

привлеченный капитал стр. 590 + стр. 690

Ккпк = =

величина валюты баланса стр. 699

Ккпк н.п. = (0 + 1996776): 20086776 = 0,998

Ккпк к.г. = (0 + 127154295): 135698383 = 0,937

Ккпк к.п. = (0 + 139197768): 144855509 = 0,961

Нормативное значение Ккпк £ 0,4.

7. Коэффициент структуры долгосрочных вложений, характеризующий долгосрочные обязательства на 1 руб. внеоборотных активов:

долгосрочные обязательства стр. 590

Ксдв = =

основные средства и прочие стр. 190

внеоборотные активы

Ксдв н.п. = 0

Ксдв к.г. = 0

Ксдв к.п. = 0

8. Коэффициент финансовой независимости в части формирования запасов:

собственные оборотные средства стр. 490 – стр. 190

Кнз = =

запасы стр. 210+ стр. 220

Кнз н.п. = (20060 – 640632): (4070130 + 0) = -0,152

Кн.з. к.г. = (8544088 – 1829723): (15543695 + 4471986) = 0,335

Кн.з. к.п. = (5657741 – 14557605): (29051159 + 5251271) = -0,259

Все результаты расчетов целесообразно занести в таблицу 1

Таблица 1

|

Показатели финансовой устойчивости за 2007, 2008гг. |

||||||||||

|

Показатель |

Нормативное значение |

2007 год |

2008 год |

|||||||

|

На начало года |

На конец года |

Отклонение |

На начало года |

На конец года |

Отклонение |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||

|

1. Коэффициент соотношения заемных и собственных средств |

Кз/с=<1 |

998,8 |

14,9 |

-983,9 |

14,9 |

24,6 |

+9,7 |

|||

|

2. Коэффициент обеспеченности собственными источниками финансирования |

Ксс/оа>=0,6-0,8 |

-0,033 |

0,05 |

+0,083 |

0,05 |

-0,07 |

-0,12 |

|||

|

3. Коэффициент финансирования |

Кф.>1 |

0,001 |

0,067 |

+0,066 |

0,067 |

0,041 |

-0,26 |

|||

|

4. Коэффициент маневренности собственных средств |

Кмск>=0,5 |

-31,032 |

0,786 |

+31,818 |

0,786 |

-1,573 |

-2,359 |

|||

|

5. Коэффициент долгосрочного привлечения заемных средств |

Х |

0 |

0 |

0 |

0 |

0 |

0 |

|||

|

6. Коэффициент концентрации привлеченного капитала |

Ккпк=<0,4 |

0,999 |

0,937 |

-0,062 |

0,937 |

0,961 |

+0,024 |

|||

|

7. Коэффициент структуры долгосрочных вложений |

Х |

0 |

0 |

0 |

0 |

0 |

0 |

|||

|

8. Коэффициент финансовой независимости в части формирования запасов |

Кн.з.>=0,4-0,5 |

-0,152 |

0,335 |

+0,487 |

0,335 |

-0,259 |

-0,594 |

|||

За рассматриваемый период из 8 рассчитанных коэффициентов лишь коэффициент маневренности средств к началу 2008 года находился в пределах нормы. Но по динамике показателей за 2007 год появились положительные изменения. Так резко уменьшился (на 983,9) коэффициент соотношения заемных и собственных средств составив к началу 2008 года 14,9 (предприятие на 1 руб. собственных средств привлекало 998,8 руб. заемных на начало 2007 года и 14,9 руб. на начало 2008 года).

Это в свою очередь привело к уменьшению коэффициента концентрации привлеченного капитала на 0,062. Но к концу 2008 года коэффициент вновь увеличился на 9,7.

Следовательно темп роста заемных средств опережает темп роста собственных источников финансирования затрат. Что приводит к потере финансовой устойчивости и независимости предприятия. У предприятия в структуре финансовых ресурсов непомерно большой удельный вес кредитных ресурсов, что приводит к потере финансовой независимости. Но из-за высокой степени деловой активности предприятию удается получать новые кредиты под поручительство третьих лиц.

Значит, руководство в формировании финансовых ресурсов придерживается агрессивной политики, т.е. берет новые кредиты для погашения части старых. Данная финансовая политика довольно рисковая и ставит предприятие в зависимость от кредиторов. В дальнейшем ЗАО «Стимул» целесообразно было бы пополнять финансовые ресурсы в большей мере за счет собственных источников (прибыль и амортизационные отчисления), нежели заемных. Тем самым повысится коэффициент самофинансирования, что приведет к улучшению финансового положения предприятия. На предприятии коэффициент обеспеченности собственными источниками финансирования меньше норматива и составляет – -0,033 на начало 2007 года, а на конец 2008 года – -0,07 (норма Ксс ³ 0,6-0,8).

Это свидетельствует о необеспеченности предприятия собственными оборотными средствами.

Высокий коэффициент маневренности собственных средств: -31,032 на начало 2007 года, 0,786 на начало 2008 года и резкое уменьшение к концу 2008 года, составив –1,573 при нормативе 0,5. Это произошло из-за большего увеличения внеоборотных активов, чем собственных средств. Отсюда, из всего вышесказанного следует:

- предприятие не использует долгосрочные кредиты и займы;

- очень высокий коэффициент концентрации привлеченного капитала (к концу 2008 года составил 0,961 при норме не более 0,4).

Данная ситуация сложилась из-за большого удельного веса краткосрочных кредитов);

- увеличился коэффициент финансирования с 0,001 в начале анализируемого периода до 0,041 – к концу периода, т.е.

к концу 2008 года предприятие на 1 руб. заемных средств тратило 4,1 коп. собственных.

Таким образом, ЗАО «Стимул» в течение анализируемого периода являлось неплатежеспособным, т.е. остро нуждалась в высоколиквидных активах и к концу года ситуация резко ухудшилась (нехватка на п.н. – 7637912 тыс. руб., а к.п. – 115410988 тыс. руб.).

В целом можно сказать, что в 2007 году ЗАО «Стимул» при финансовой неустойчивости имело положительные тенденции в финансовой устойчивости предприятия, но к концу 2008 года ситуация вновь начала ухудшаться.

2.3 Анализ ликвидности баланса

Так как финансовая устойчивость предприятия рассчитывается на длительные сроки (в основном не менее года), то возникает объективная необходимость оценки предприятия за более короткие сроки, которая проводится с помощью анализа ликвидности баланса.

ликвидностью

При анализе ликвидности баланса сравнивают средства по активу баланса, сгруппированные по степени их ликвидности и расположенные в порядке убывания ликвидности, с обязательствами по пассиву баланса, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков и на основе данных баланс составим таблицу, позволяющую определить ликвидность баланса. Сравнение наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность. Она представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей .

Данные свидетельствуют, что предприятие на текущий момент является неплатежеспособным. Однако имеется перспективная ликвидность.

Баланс считается ликвидным абсолютно, если имеют место соотношения:

![]() А1 > П1

А1 > П1

А2 > П2

АЗ > ПЗ

А4 < П4

Для комплексной оценки ликвидности баланса в целом используется показатель ликвидности:

а1*А1 + а2*А2+ а3*АЗ

Клик.бал =

а1*П1 + а2*П2 + а3*ПЗ

где А, П – итоги соответствующих групп по активу и пассиву (табл. 12);

а – весовые коэффициенты, которые рекомендуется принимать:

а1 = 1, а2 = 0,5, а3 = 0,3.

Отсюда

А1н.г. + 0,5*А2н.г. + 0,3*А3н.г.

Клик.б.н.г. =

П1н.г. + 0,5*П2н.г. + 0,3*ПЗн.г.

А1к.г. + 0,5*А2к.г. + 0,3*А3к.г.

Клик.б.к.г. =

П1к.г. + 0,5*П2к.г. + 0,3*ПЗк.г.

По данному предприятию имеются следующие соотношения:

- на начало года: А1 <

- П1 на конец года: А1 <

- П1

А2 > П2 А2 > П2

АЗ > ПЗ АЗ > ПЗ

А4 > П4 А4 < П4

Коэффициент ликвидности баланса на начало 2007 года равен 0,638, на начало 2008 года – 0,595, на конец 2008 года:

1437205 + 0,5 * 13230278 + 0,3 * 4070130

Кл.н.п. = = 0,638

9075117 + 0,5 * 10901659 + 0,3 * 0

62030 + 0,5 * 113790949 + 0,3 * 20015681

Кл.к.г. = = 0,595

84728688 + 0,5 * 41687715 + 0,3 * 737892

10021 + 0,5 * 87629409 + 0,3 * 34302430

Кл.к.п. = = 0,425

115421009 + 0,5 * 23695616 + 0,3 * 81143

т.е. устойчивая тенденция к уменьшению показателя, т.е. за анализируемый период произошло уменьшение на 0,213 при нормативе не меньше 1.

Для оценки ликвидности предприятия необходимо использовать ряд коэффициентов и расчет данных показателей сделать на основе данных табл. 11.

1437205

1) Кабс.л.н.п = = 0,07;

19976776

62030 10021

Кабс.л.к.г = = 0,0005; Кабс.л.к.п. = = 0,00007.

126416403 139116625

14667483

2) Кпром.л.н.п. = = 0,73;

06776

113852979 87639430

Кпром.л.к.г. = = 0,9; Кпром.л.к.п. = = 0,63.

126416403 139116625

18737613

3) Кпок.н.г. = = 0,938;

06776

133868660 121941860

Кпок.к.г. = = 1,059; Кпок.к.п. = = 0,876.

126416403 139116625

4070130

4) Кман.н.п. = = -3,28;

- 1239163

20015681 34302430

Кман.к.г. = = 2,68; Кман.к.п. = = -2,00.

7452257 -17174765

18737613

5) Yоб.ср.н.п = = 0,94;

20086776

133868660 121941860

Yоб.ср.к.г = = 0,98; Yоб.ср.к.п. = = 0,84.

135698383 144855509

20060 — 640632

6) Кобс.с.н.п = = -0,03;

18737613

8544088 – 1829723 -8899864

Кобс.с.к.г = = 0,05; Кобс.с.к.п. = = -0,07.

133868660 121941860

ЗАО «Стимул» в течение анализируемого периода являлось неплатежеспособным, т.е. остро нуждалась в высоколиквидных активах и к концу года ситуация резко ухудшилась (нехватка на п.н. – 7637912 тыс. руб., а к.п. – 115410988 тыс. руб.).

Отсюда следует постоянное уменьшение коэффициента абсолютной ликвидности, который составлял на начало 2007 года – 0,07, на начало 2008 года – 0,0005, на конец 2008 года – 0,00007. Коэффициент промежуточной ликвидности улучшился к началу 2008 года, составив 0,9, но к концу 2008 года вновь уменьшился до 0,63. Это свидетельствует о том, что предприятие краткосрочные обязательства покрывает в основном за счет краткосрочных финансовых вложений и дебиторской задолженности.

В общем можно сделать вывод, что коэффициенты ликвидности на начало анализируемого периода выше, чем на конец 2008 года. Также необходимо заметить, что к началу 2008 года появилась положительная тенденция динамики показателей. В течение 2007 года коэффициенты изменились в лучшую сторону (искл. коэффициент абсолютной ликвидности), т.е. происходили положительные сдвиги и руководству ЗАО «Стимул» необходимо было сохранять сложившуюся тенденцию динамики показателей.

Далее проанализировав ликвидность баланса за 2008 год стало очевидно, что руководство не только не сохранило достигнутые результаты, но и привело предприятие к еще более низким показателям ликвидности баланса даже по сравнению с началом 2007 года.

Глава 3. Разработка оптимизированного денежного потока на предприятии ЗАО «Стимул».

3.1 Анализ движения денежных потоков.

Составным элементом финансового анализа является анализ движения денежных потоков и управления ими. Данная часть анализа включает в себя :

- расчет времени оборачиваемости денежных средств;

- оценку денежных потоков;

- прогнозирование денежного потока при определении оптимального уровня денежных средств.

При управлении денежными потоками также необходимо составление бюджетов денежных средств. В форме № 4 «Отчет о движении денежных средств» поступление денежных средств и их направление отражается в трех разрезах: текущая деятельность, инвестиционная деятельность и финансовая деятельность организации.

текущей деятельностью предприятия

инвестиционной деятельности

финансовой деятельностью

Для осуществления процесса управления денежными потоками, кроме анализа движения денежных средств, нужно определить период времени, в течение которого длится отвлечение денежных средств из оборота на осуществление основной производственной деятельности предприятия.

Необходимо провести анализ самоокупаемости предприятия, т.к. основным принципом самоокупаемости является самофинансирование, в условиях которого предприятие покрывает из собственных источников все свои затраты.

Окупаемость затрат обеспечивается при превышении выручки от реализации над издержками. Увеличение выручки достигается ростом объема продукции и улучшением ее качества, а снижение издержек производства – повышением его эффективности.

Самофинансирование обеспечивается высокой нормой накопления капитала и доходности. Уровень самофинансирования рекомендуется определять при помощи коэффициента самофинансирования:

П + А

Кс.ф = ,

К + З

где Кс.ф. – коэффициент самофинансирования;

- П – прибыль, направленная в фонд накопления;

- А – амортизационные средства;

- К – заемные средства;

3 – кредиторская задолженность и другие привлеченные средства.

Для потребителей внешней открытой информации в таблице предлагается расчет коэффициента самофинансирования.

|

Анализ самофинансирования. Таблица 2 |

||

|

тыс. руб. |

||

|

Показатели |

2007 год |

2008 год |

|

1 |

2 |

3 |

|

1. Прибыль, направляемая в фонд потребления |

0 |

0 |

|

2. Амортизационные средства |

132344 |

326214,5 |

|

3. Заемные средства |

0 |

0 |

|

4. Кредиторская задолженность и другие привлеченные средства |

73565535,5 |

133176031,5 |

|

5. Коэффициент самофинансирования (стр.1+стр.2):(стр.3+стр.4) |

0,18 |

0,245 |

Расчет показал, что ЗАО «Стимул» находится на грани банкротства и требует более детального анализа.

В общих словах, под банкротством предприятия понимается его неспособность финансировать текущую деятельность и погашать срочные обязательства.

Основными признаками возможности банкротства является снижение потока денежной наличности от операции и снижение доходов, затруднения в получении дополнительных финансовых средств, неспособность погасить просроченные обязательства, неспособность предприятия контролировать издержки, выпуск неконкурентоспособной продукции и многие другие.

В мировой и отечественной практике существует несколько показателей, применяемых при рассмотрении вопроса о банкротстве предприятия.

1. «Z-счет» (индекс Альтмана) – это функция от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

Z-счет (индекс кредитоспособности) = (оборотный капитал * 1,2 + нераспределенная прибыль * 1,4+ доход от основной деятельности * 3,3 + объем продаж): все активы

Вероятность банкротства :

- при Z – счете £ 1,8 – очень высокая;

- при 1,81 £ Z £ 2,7 – высокая;

- при 2,8 £ Z £ 2,9 – возможна;

- при Z ³ 3,0 – очень низкая.

При этом следует учитывать, что значение Z < 2,675 указывает на тенденцию к банкротству в ближайшем будущем (2-3 года), а значение Z > 2,675 позволяет сделать вывод о достаточно устойчивом финансовом положении предприятия. В условиях нестабильности финансовой ситуации и отсутствия гарантии устойчивости положения необходимо расчет и анализ такого показателя проводить регулярно, не реже одного раза в год.

Если один из показателей (коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами) ниже нормативных значений (т.е. Ктек.л ³ 2, а Коб.с.с ³ 0,1), то определяется коэффициент восстановления (утраты) платежеспособности.

Коэффициент восстановления (утраты) платежеспособности:

Ктек.ликв.к.г + У / Т (Ктек.ликв.к.г — Ктек.ликв.н.г)

Кв(у)пл =

2

где У – период восстановления (6 мес.), утраты (3 мес) платежеспособности;

- Т – продолжительность отчетного периода в мес.

Предприятие неплатежеспособно, если Ктек.ликв < 2, Кобесп < 0,1.

Нормальное значение Кв(у)пл ³ 1.

Обычно коэффициент восстановления (утраты) платежеспособности определяется после расчета значения коэффициента текущей ликвидности и коэффициента обеспеченности предприятия собственными средствами.

При наличии оснований для признания баланса предприятия неудовлетворительным одновременно с выявлением реальной возможности восстановить платежеспособность в установленные сроки, т.е. Кв(у)пл ³ 1, принимается решение об отсрочке признания предприятия банкротом.

Коэффициент текущей ликвидности (см. анализ ликвидности баланса) на начало 2007 года равен 0,938, а на начало 2008 года – 1,059, т.е. ниже норматива. Коэффициент обеспеченности собственными средствами на начало года составлял – 0,03, а на конец года – 0,05, т.е. ниже норматива.

Индекс Альтмана равен 1,84.

18737612 * 1,2 + 8425706 * 1,4 + 13190301 * 3,3 + 66119958

Z = = 1,84.

77847579

где 8425706 – нераспределенная прибыль за 2007 год;

18737612 – средняя сумма оборотного капитала [(18737613 + 133868660):2];

13190301 – доход от основной деятельности (ф № 2 стр.140);

77847579 – средняя сумма активов [(20086776 + 135698383):2];

66119958 – объем продаж (выручка от реализации ф № 2 стр.010).

Коэффициент восстановления за 2007 год равен:

1,059 + 6 /12 (1,059 – 0,938)

Квос = = 0,56.

2

Таким образом, коэффициент восстановления меньше 1, т.е. в ближайшие 6 месяцев предприятие не имеет возможности восстановить свою платежеспособность.

Коэффициент утраты платежеспособности рассчитывается, когда период утраты принимается равным 3 месяцам. По предприятию он равен:

1,059 + 3 /12 (1,059 – 0,938)

Кут.пл = = 0,54.

2

В 2008 году индекс Альтмана был равен:

76303136 * 1,2 + 0 * 1,4 + 4477823 * 3,3 + 126471009

Z = = 1,66.

140276946

Коэффициент восстановления соответственно:

0,876 + 6 /12 (0,876 – 1,059)

Квос = = 0,39.

2

Коэффициент утраты платежеспособности:

0,876 + 3 /12 (0,876 – 1,059)

Кут.пл. = = 0,42.

2

При анализе денежных потоков прямым методом, основывающимся на исчислении притока и оттока денежных средств (см. Ф № 4 за 2007 и 2008гг.), стало очевидным, что в 2007 году поступило 102484969 тыс. руб. Из них 89,4% приходится на текущую деятельность (91670666:102484969 * 100).

Из всей поступившей за отчетный период суммы денежных средств наибольший удельный вес приходится на денежные средства, полученные за счет кредитов и займов –33,3%. Также 32,3% составляет выручка от реализации товаров, продукции, работ и услуг. Из банка в кассу предприятия поступило 10,5%, 19,8% — приходится на прочие поступления.

За 2007 год израсходовано 103860144 тыс. руб. Все расходы были произведены по текущей деятельности. Из них 44,4% приходится на оплату приобретенных товаров, оплату работ, услуг, 9,3% — на оплату труда, 5,2% — на выдачу авансов, 3,8% — на расчеты с бюджетом, 4,2% — на оплату процентов по полученным кредитам и 32,5% на прочие выплаты и перечисления и т.п.

Также, необходимо отметить, что за 2007 год отток денежных средств (103860144 тыс. руб.) превышал их приток (102484969 тыс. руб.), что повлекло за собой уменьшение денежных средств на 1375235 тыс. руб. Это не способствует финансовой стабилизации.

За 2008 год ситуация не улучшилась. Так, при остатке на начало 2008 года 62030 тыс. руб. к концу года осталось 10021 тыс. руб. Следовательно в 2008 году отток средств тоже превышал их приток.

В 2008 году поступило денежных средств в сумме 49313928 тыс. руб., т.е. на 51% меньше чем за предшествующий год. Наибольший удельный вес из всех поступивших средств составили прочие поступления (48,5%) и выручка от реализации продукции (48,1%).

Также, по сравнению с 2007 годом в структуре поступивших средств отсутствует поступления за счет кредитов и займов. Это является положительным моментом, так как удельный вес кредитных ресурсов в стоимости финансовых ресурсов предприятия составлял в течение двух лет более 90% (см. табл. 7 и 8).

Тем не менее, выручка от реализации уменьшилась на 28,4%.

При уменьшении поступлений уменьшились и направления денежных средств на 52,6%. Из истраченных за 2008 год 49365937 тыс. руб. основная доля приходится на прочие выплаты и перечисления (39,5%), на оплату труда (33,9%), на оплату приобретенных товаров, работ, услуг (17,1%), на расчеты с бюджетом (3,3%).

Следовательно изменилась структура направления денежных средств. Так, на 7% увеличились прочие выплаты и перечисления, увеличились на 24,6% оплата труда работников. Это объясняется увеличением среднесписочного числа работников на 60 человек (см. Ф № 5 стр. 850).

Уменьшился на 27,3% удельный вес расходов на оплату приобретенных товаров и услуг и на 0,03% на расчеты с бюджетом.

Также есть и положительные изменения. В 2007 году сократилась продолжительность обращения производственных запасов с 182,5 дней до 54,5 дня, т.е. на 70,1%, дебиторской задолженности с 414,8 дня до 351 дня, т.е., на 15,4%. Вместе с тем увеличилось оборачиваемость кредиторской задолженности – с 166,7 дня до 250 дня, т.е. на 49,9%. Все это позволило сократить продолжительность финансового цикла с 430,6 дней до 155,5 дня, что является положительным моментом.

И в 2008 году данная динамика сохранилась, за исключением оборачиваемости производственных запасов, которые увеличились с 54,5 до 79,3, т.е. на 24,8 дней. Это объясняется более быстрым темпом роста стоимости имущества, нежели чем выручки предприятия.

Тем не менее, продолжительность финансового цикла за 2008 год уменьшилась еще на 76,2, составив к концу анализируемого периода 79,3 дня. Это изменение было вызвано уменьшением оборачиваемости кредиторской задолженности на 39,7 дней и дебиторской задолженности с 351 до 289,7 дней, т.е. на 61,3 дня.

Далее, при анализе самофинансирования, видно, что предприятие использует в основном заемные средства. Это объясняется нехваткой собственных средств и кризисом неплатежей (львиная доля поступающих средств идет на оплату труда работающих либо на платежи в бюджет), вынуждающих предприятие брать кредиты для нормальной работы. Следовательно коэффициент самофинансирования за 2007 год составил 0,180 и за 2008 год – 0,245, т.е. произошло увеличение на 0,065 (норма-1).

Это является положительным сдвигом, но для более ощутимого результата рекомендуется активизировать привлечение собственных источников.

Тем не менее, значения рассчитанных показателей свидетельствуют о высокой вероятности банкротства, так как в 2007 году Z-счет был больше 1,81, но меньше 2,675. И за 2008 год произошло дальнейшее уменьшение на 0,18 пунктов, составив к концу периода 1,66. Коэффициент текущей ликвидности, в течение двух лет был меньше 2, что указывает на неплатежеспособность предприятия, а к концу анализируемого периода коэффициент уменьшился на 0,183. При этом следует отметить нехватку в обеспеченности собственными средствами: к концу 2007 года – 0,05; к концу 2008 года — -0,07 при норме 0,1.

В 2007 году коэффициент восстановления платежеспособности был больше коэффициента утраты платежеспособности на 0,02 пункта, но в 2008 году ситуация стала еще более сложной. Коэффициент утраты платежеспособности стал больше коэффициента восстановления на 0,03 пункта и не достигает нормального значения. Таким образом, при неизменности положения предприятие имеет тенденцию к банкротству в ближайшие 2-3 года.

Здесь необходимо отметить, что определение неплатежеспособности предприятия по двум финансовым коэффициентам, по мнению Н.В. Лободенко , имеет ряд недостатков. Объясняется это тем, что названные показатели рассчитываются на основании баланса предприятия, а последний является сводом данных о состоянии ресурсов на определенный момент времени – начало и конец анализируемого периода. Данная задача может быть реализована аудиторской службой, в составе которой будут не только специалисты по бухгалтерскому учету, анализу, оценке, но и маркетологи, специалисты по менеджменту и психологии управления. Необходимо научится распознавать ненадежные предприятия, которым категорически нельзя предоставлять отсрочки по долгам, от временно испытывающих трудности. Это позволит проводить анализ более комплексно и значит объективнее.

3.2. Планирование денежных потоков ЗАО «Стимул».

Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

План поступления и расходования денежных средств разрабатывается на предприятии в такой последовательности:

а.) Прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей.

б.) Разработка плановых показателей поступления и расходования денежных средств по инвестиционной деятельности предприятия (с учетом чистого денежного потока по операционной деятельности).

Данный этап на рассматриваемом предприятии не нужен, так как оно ведет только операционную деятельность.

в.) Рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной деятельности в предстоящем периоде.

г.) Прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом.

Так как данное предприятие не ведет не инвестиционной, не финансовой деятельности, то необходимый расчет проводим только по операционной деятельности.

1. Прогнозирование поступления и расходования денежных средств, по операционной деятельности исходя из планируемого объема реализации продукции.

1.1 Определение планового объема реализации продукции:

ОР п = ЗГПн + ПТП — ЗГПк

где ОР п – плановый объем реализации продукции в рассматриваемом периоде (месяце);

ЗГП н – сумма запасов готовой продукции на начало планируемого периода;

- ПТП – суммарный объем производства готовой продукции в рассматриваемом плановом периоде;

ЗГП к – сумма запасов готовой продукции на конец рассматриваемого периода.

Так как предприятие осуществляет строительство новых объектов и ремонт существующих, оплата производится только в сроки, оговоренные договором, то есть по окончанию строительства (ремонта).

Это затрудняет приток положительного денежного потока, так как приток денежных средств осуществляется только после завершения строительства, затраты на комплектующие, полностью производятся предприятием, эти расходы потом включаются в сметы.

Но на балансе предприятия находятся также и жалюзийный, и мебельный цеха, поэтому продукция по этим направлениям дает положительный приток денежных средств.

ОР п = 14377170 + 12831119 – 1891276 = 25317013 тыс. руб.

1.2. Расчет плановой суммы поступления денежных средств от реализации продукции:

ПДС п = ОРпн + ОРпк + НОпр

где ПДС п – плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

ОР пн – плановый объем реализации продукции за наличный расчет в рассматриваемом периоде;

ОР пк – объем реализации продукции в кредит в текущем периоде;

- НО – сумма ранее не инкассированного остатка дебиторской задолженности.

ПДС п = 25317013 + (153000 + 106524 + 1493210) = 25725858 тыс. руб.

1.3. Определение плановой суммы операционных затрат по производству и реализации продукции

ОЗ п = (ПЗп + ОПЗп ) х ОПп + ЗРп х ОРп + ОХЗп

где ОЗ п – плановая сумма операционных затрат по производству и реализации продукции;

ПЗ п – плановая сумма прямых затрат на производство единицы продукции;

ОПЗ п – плановая сумма общепроизводственных затрат на производство единицы продукции;

ОП п – планируемый объем производства конкретных видов продукции в натуральном выражении;

ЗР п – плановая сумма затрат на реализацию единицы продукции;

ОР п – планируемый объем реализации конкретных видов продукции в натуральном выражении;

ОХЗ п – плановая сумма общехозяйственных затрат предприятия (административно-управленческих расходов по предприятию в целом)

ОЗ п = (173042 + 140781) х 4 + 50784 х 4 + 50000 = 1508428 тыс. руб.

1.4. Расчет плановой суммы валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде

ВП п = ОРп – ОЗп — НПд

ВП п – плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

НП д – плановая сумма налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

ВП п = 25317013-1508428-408845 = 23399740 тыс. руб.

1.5. Расчет плановой суммы налогов уплачиваемых за счет прибыли

ВП п х Нп

НПп = + Нпп

100

НП п – плановая сумма налогов, уплачиваемых за счет прибыли;