В настоящее время экономический рост является одной из основных целей государственной политики. Ведь только благодаря росту экономики страна может обеспечить достойную жизнь своим гражданам, решить социально-экономические проблемы и укрепить свою позицию на международной арене.

Одним из факторов, способствующих экономическому развитию, является налогообложение. Налоги играют важную роль в формировании бюджета и обеспечении финансовых ресурсов для реализации государственных программ и проектов. Кроме того, налоги также являются инструментом экономического регулирования и воздействия на общественное производство.

В современных условиях, когда страна переходит к рыночной экономике, налоговая политика становится основой финансово-кредитного механизма государственного регулирования экономики. От правильно построенной системы налогообложения зависит эффективность функционирования всего народного хозяйства.

В нашей работе мы проведем анализ взаимосвязи между темпами экономического роста и уровнем налоговой нагрузки. Мы исследуем современную налоговую политику и выделим проблемы, с которыми сталкиваются государства в этой сфере. Также мы рассмотрим перспективы развития налоговой системы и предложим рекомендации по ее совершенствованию.

В ходе нашего исследования мы обратим внимание на следующие моменты:

- Влияние налоговой нагрузки на инвестиционную активность предприятий;

- Роль налогов в формировании бюджета и финансировании социальных программ;

- Сравнительный анализ налоговых систем разных стран;

- Проблемы и перспективы развития налоговой политики в условиях глобализации;

- Возможные меры по совершенствованию налоговой системы и улучшению инвестиционного климата.

Мы надеемся, что результаты нашего исследования помогут лучше понять взаимосвязь между экономическим ростом и налоговой политикой, а также предложить практические рекомендации по оптимизации налоговой системы и созданию благоприятного инвестиционного климата.

Выявление сущности экономического роста

Была проведена работа по выявлению сущности экономического роста и определению его типов. Также была представлена формула для измерения экономического роста через показатели абсолютного прироста или темпов прироста реального объема выпуска в целом или на душу населения.

Экономические системы и их сущность

... проблемой современного периода формирования научных экономических систем в отечественной экономической науке можно считать проблему совмещения универсальных, выработанных мировой экономической мыслью, с необходимостью отраженияь сложной картины современной экономической действительности. Целью курсовой работы является анализ экономических систем. ...

Уточнение основных факторов экономического роста

Были уточнены основные факторы, влияющие на экономический рост, и представлена иллюстрирующая их кривая производственных возможностей.

Взаимосвязь темпов экономического роста с уровнем налоговой нагрузки

Была показана взаимосвязь между темпами экономического роста и уровнем налоговой нагрузки с помощью построения кривой Лаффера. Также была продемонстрирована взаимосвязь между производственной и фискальной кривыми для наглядности.

Анализ налоговой политики Российской Федерации

Был произведен анализ современной налоговой политики Российской Федерации, выявлены ее недостатки и рассмотрены меры, принимаемые государством для устранения этих недостатков.

Цель и задачи исследования

Целью данной работы является всестороннее рассмотрение воздействия налоговой политики на экономическую действительность с целью выработки принципов построения механизма, стимулирующего воздействие со стороны государства на экономику для достижения устойчивого экономического роста.

Для достижения поставленной цели были сформулированы следующие задачи исследования:

Экономический рост и его понятие

Экономический рост является одной из центральных проблем макроэкономической теории и непреложным законом в нормальном обществе. Он представляет собой долгосрочное устойчивое увеличение масштабов экономики и процесс поступательного возрастания ВНП, ВВП или НД – как абсолютно, так и на душу населения в долгосрочном периоде без нарушений равновесного состояния в краткосрочных промежутках.

Виды экономического роста

Существует несколько видов экономического роста, которые определяются исходным состоянием экономики. Так, при интенсивном росте экономики увеличивается производительность труда, что в свою очередь приводит к увеличению выпуска продукции на единицу труда. При этом количество занятых в экономике людей остается неизменным.

При экстенсивном росте экономики акцент делается на увеличении численности населения и повышении уровня занятости. В этом случае производительность труда не увеличивается, а объемы производства увеличиваются за счет роста численности занятых.

Кроме того, существует инвестиционный рост экономики, при котором происходит увеличение потенциальных возможностей экономики за счет инвестиций в основные фонды. Этот вид роста является наиболее продуктивным и перспективным для развития экономики.

Измерение экономического роста

Измерение экономического роста осуществляется с помощью показателей абсолютного прироста или темпов прироста реального объема выпуска на душу населения. Однако, для полной и объективной оценки экономического роста необходимо учитывать не только экономические, но и социальные и экологические аспекты.

![]() , (1.1)

, (1.1)

где t – индекс цен;

y t – темп роста ВНП (ВВП).

При сравнении жизненного уровня населения в отдельных странах и регионах явно более предпочтительнее будет использовать показатели темпов прироста реального объема выпуска на душу населения. Увеличение общественного продукта в расчете на душу населения означает повышение уровня жизни. Рост реального продукта влечет за собой возрастание материального изобилия. Т. е. иным способом можно сказать, что растущая экономика обладает большей способностью удовлетворять новые потребности и решать социально-экономические проблемы как внутри страны, так и на международном уровне. [6]

Пути повышения экономической эффективности производства картофеля: ...

... отрасли картофелеводства и как следствие этого к спаду производства и снижению его рентабельности. 2. Анализ природно-экономических условий производства ... исследования. Объектом исследования явились сельскохозяйственные предприятия Брянской области. Углубленное исследование проводилось на примере ... факторов на эффективность производства картофеля и изыскания резервов ее роста необходимо применять ...

Следует различать фактический и потенциальный экономический рост.

Фактический рост – это реальное ежегодное увеличение ВНП или других макроэкономических показателей, которые периодически публикуются статистическими органами.

Потенциальный рост – это скорость, с которой экономика могла бы расти. Основными факторами, которые могли бы обеспечить потенциальный рост, являются:

1. увеличение ресурсов – природных ресурсов, а также труда и капитала;

2. увеличение эффективности, с которой используются эти ресурсы посредством технологического прогресса, повышения квалификации рабочей силы или улучшение организации производства.

Теоретически можно выделить два типа экономического роста:

1. экстенсивный;

2. интенсивный.

Экстенсивный тип осуществляется посредством использования дополнительных ресурсов, не изменяя при этом среднюю производительность труда. Экстенсивный тип экономического роста предполагает увеличение применения факторов производства на прежней технической основе (рост численности работников, нарастание инвестиций, потребляемого сырья, стабильную структуру производства и т.п.):

![]() , (1.2)

, (1.2)

где ![]() ,

, ![]() – реальный ВНП в настоящем и предшествующем периодах;

– реальный ВНП в настоящем и предшествующем периодах;

![]() ,

, ![]() — число занятых в соответствующих периодах.

— число занятых в соответствующих периодах.

Интенсивный тип связан с использованием более производительных факторов производства и технологии, т.е. происходит не за счет увеличения объемов затрат ресурсов, а посредством повышения их эффективности. Интенсивный тип экономического роста означает качественное совершенствование факторов производства, более эффективное их использование, внедрение достижений науки, техники, технологии, повышение качества труда, продукции и производства:

![]() (1.3)

(1.3)

Понятно, что в реальной действительности не существует исключительно экстенсивного или интенсивного развития, тем не менее каждое государство на той или иной ступени своей истории развивается, скорее, экстенсивно или – скорее, интенсивно и, как правило, успешность такого развития определяется тем, какой тип роста преобладает.

Факторы, влияющие на экономический рост, можно разделить на три группы: факторы предложения, факторы спроса и факторы распределения. Факторы предложения объединяют все физические возможности экономики к росту. К ним относится количество и качество трудовых ресурсов. Образование и профессиональная подготовка сотрудников повышают производительность труда, что в результате приводит к возможности иметь более высокие заработки.

Мерой затрат труда является количество отработанных человеко-часов, но это значение не отражает полностью действительное положение дел. Увеличение затрат рабочего времени зависит от нескольких факторов, таких как желание работать, темпы прироста населения, уровня безработицы, пенсионного обеспечения и других. Поэтому разница в темпах и уровнях экономического развития возникает из-за изменения всех факторов, которые меняются со временем и между странами.

Влияние качества рабочей силы на производительность труда

Качество рабочей силы играет важную роль в процессе производства и оказывает влияние на производительность труда. Повышение образования и квалификации работников способствует увеличению производительности труда, что в свою очередь способствует росту экономики. Затраты труда могут увеличиваться без увеличения рабочего времени и численности занятых благодаря повышению качества рабочей силы.

Роль капитала в производственном процессе

Капитал является одним из факторов производства и оказывает значительное влияние на производство товаров и услуг. Он включает в себя различные активы, такие как здания, оборудование и товарные запасы. Наличие капитала, в том числе и жилого фонда, позволяет получать выгоду от предоставляемых им услуг. Большое количество машин и оборудования на фабриках и в офисах также способствует увеличению производства. Размеры капиталовложений зависят от нормы накопления и уже накопленных активов, что влияет на темп его роста.

Влияние уровня технологии на экономический рост

Уровень технологии играет существенную роль в экономическом росте. Технический прогресс включает в себя новые методы производства, формы управления и организации, а также информационные технологии. Он способствует появлению новых и более эффективных отраслей. Увеличение эффективного производства становится главным фактором экономического роста. Однако некоторые законодательные мероприятия, например, штрафы и налоги на загрязняющие природу предприятия, могут оказывать отрицательное влияние на экономический рост. Качество экономического роста становится важным вопросом в связи с этим.

Количество и качество природных ресурсов являются важными факторами экономического роста. Хотя обилие природных ресурсов способствует экономическому росту, страны с недостаточными запасами также могут достичь высоких темпов роста. Например, в Японии природные ресурсы ограничены, но страна все равно достигла значительного экономического роста после Второй мировой войны.

Существует прямая зависимость между экономическим ростом и факторами предложения. Факторы предложения делают рост производства возможным, так как доступность большего количества и лучшего качества ресурсов способствует увеличению производства реального продукта.

Факторы спроса также влияют на экономический рост, поскольку они повышают совокупный спрос на продукцию (уровень цен, потребительские и инвестиционные расходы, государственные расходы, объем экспорта) и стимулируют рост экономики.

Факторы распределения включают распределение природных, трудовых и финансовых ресурсов страны. Они должны быть организованы таким образом, чтобы способствовать экономическому росту, увеличению производства, улучшению качества продукции и совершенствованию производства.

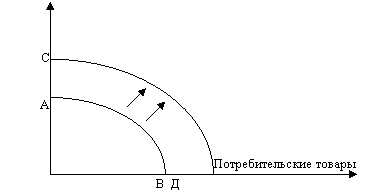

Общее представление о взаимодействии этих трех групп факторов экономического роста иллюстрирует кривая производственных возможностей. Она отражает различные комбинации производства разных благ, которые могут быть произведены при определенном уровне ресурсов, основного капитала и технологии.

|

![]()

Рис. 1.1. Кривая производственных возможностей

На рис. 1.1. показано, что любая точка на кривой производственных возможностей означает максимальный объем выпуска двух товаров. Когда объемы производства в стране соответствуют точке на кривой производственных возможностей, факторы применяются в процессе производства эффективно. Каждая точка внутри кривой показывает, что факторы применяются не оптимально. Экономический рост осуществляется в том случае, когда прежде не применяемые факторы производства начинают использоваться и экономика передвигается из внутренней точки в точку на кривой производственных возможностей. Рост наблюдается и тогда, когда кривая сдвигается вправо.

Способность экономики к росту – одна из важнейших характеристик экономического положения страны. От нее в значительной степени зависит возможность решения основных социально-экономических проблем. Однако раскрыть характер экономического роста нельзя без исследования тех факторов, которые определяют этот рост.

2. НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО РОСТА

2.1 Понятие и типы налоговой политики

Слово «политика» имеет в русском языке много значений, из которых, имея в виду именно налоговую сферу, наиболее точным следует признать определение политики как «искусства государственного управления». Соответственно, под налоговой политикой понимается «искусство налогового управления», где субъектом управления является государство, а непосредственным объектом управления служат налоги, налоговая система.

Определение и роль налогов

Налог определяется как обязательный взнос, который экономические субъекты вносят в бюджет установленного уровня или внебюджетный фонд, и они осуществляют это в соответствии с законодательством. Главная цель налога — формирование бюджета и обеспечение финансовой базы для выполнения государственных функций.

Что такое налоговая политика?

Налоговая политика является набором правовых действий, выполненных органами власти и управления, которые определяют целевое применение налоговых законов. Основная цель налоговой политики — оптимизировать централизацию ресурсов через налоговую систему.

Органы власти не просто следуют налоговым законам, но и постоянно их совершенствуют, включая проведение всесторонней оценки экономических отношений, которые формируются под влиянием налогообложения. Таким образом, налоговая политика не только регулирует, но и действует как инструмент улучшения экономической активности.

Налоговая политика категория надстройки

Налоговая политика также выступает в качестве специфической области человеческой деятельности, относящейся к категории надстройки. Это значит, что налоговая политика не только связана с экономическими отношениями, но и порождается этими отношениями. Политические решения и проведение политики обусловлены экономическим контекстом. Общество не обладает полной свободой в разработке и выполнении политики без учета экономической структуры.

Роль налоговой политики в экономике и ее влияние

Научный подход к выработке налоговой политики предполагает ее соответствие закономерностям общественного развития и, следовательно, неотъемлемой частью финансовой политики государства. Налоговая политика обладает специфическими законами и логикой развития, а также имеет некоторую самостоятельность.

Влияние налоговой политики на экономику и финансы государства

В зависимости от введенных налоговых мероприятий, налоговая политика может оказывать обратное воздействие на экономику страны и на финансовое состояние государства. В одних случаях проведение политических мероприятий создает благоприятные условия для развития экономики, а в других — тормозит ее развитие.

Факторы, влияющие на выбор решения в области налоговой политики

На выбор конкретного варианта решения в области налоговой политики влияют следующие факторы:

- общая экономическая ситуация в стране и темпы роста производства;

- уровень инфляции;

- кредитно-денежная политика государства;

- соответствие между сферой производства, находящейся под государственным контролем и приватизированным сектором.

История формирования налоговой политики в России

Формирование налоговой политики и создание налоговой системы в России всегда происходили одновременно с изменениями в системе собственности, ценообразования, банковской сфере, денежно-кредитной политике и других направлениях реформы. Поэтому в каждый конкретный момент времени каждый шаг на пути создания системы налогообложения во многом определялся принятием конкретных решений по другим направлениям реформы.

Нарушение важного требования соответствия налоговой политики и закономерностям общественного развития государства может привести к большим потерям в народном хозяйстве. Поэтому научный подход к выработке налоговой политики с учетом выводов финансовой теории является важнейшим аспектом ее развития и формирования в современных условиях.

Основные принципы формирования налоговой политики

Налоговая политика — это инструмент государства, направленный на решение фискальных задач, регулирование экономической деятельности и социальных гарантий. Формирование налоговой политики основывается на двух основных методологических посылках: использование налоговых платежей и использование налогового инструмента.

Основные принципы налоговой системы

- Стабильность налоговой системы — налоги не должны меняться слишком часто или иметь сильное изменение тарифов.

- Однообразное налогообложение — производители должны быть облагаемы налогами независимо от отраслевой принадлежности или формы собственности.

- Равное налоговое бремя — доходы различных категорий плательщиков должны быть главным образом одинаковыми.

- Одинаковые условия налогообложения — предприниматели, занятые в производстве и потребители должны быть облагаемы налогами в равных условиях.

Главные направления налоговой политики

Налоговая политика не должна только пополнять государственную казну, но также являться экономическим инструментом стимулирования и регулирования производства. Для достижения этой цели используются дифференциация ставок и льгот, поскольку они помогают обеспечить обоснованную структурную перестройку производства в пользу отраслей, которые обслуживают жизненные потребности населения.

Типы налоговой политики

Существуют три возможных типа налоговой политики:

Одним из типов налоговой политики является низкое налоговое бремя, которое предполагает максимальное учет интересов налогоплательщика и государства. Такая политика способствует развитию экономики, особенно реального сектора, так как создает благоприятный налоговый и инвестиционный климат. В этом случае уровень налогообложения ниже, чем в других странах, что привлекает иностранные инвестиции, включая экспортно-ориентированные, и повышает конкурентоспособность национальной экономики. Субъекты предпринимательства получают значительное смягчение налоговой нагрузки, однако государственные социальные программы сокращаются из-за сокращения бюджетных доходов.

Еще одним типом налоговой политики является политика с достаточно существенным уровнем налогообложения для предприятий и физических лиц, который компенсируется высоким уровнем социальной защиты и государственных социальных гарантий. В этом случае граждане получают широкий спектр государственных программ и гарантий, что обеспечивает им социальную поддержку.

Для России характерны первый и третий типы налоговой политики. В стране применяется фискальный тип налоговой политики, при котором повышение налогов не сопровождается ростом государственных доходов. Это означает, что государство попадает в «налоговую ловушку», когда увеличение налогов не приводит к увеличению доходов бюджета. Такая ситуация может оказывать негативное влияние на экономику страны, так как ограничивает возможности государства для реализации социальных программ и инвестиций.

В целом, выбор налоговой политики является важным фактором для развития экономики и социальной сферы. Разные страны могут выбирать разные подходы, учитывая свои особенности и цели.

2.2 Задачи налоговой политики

Цели и задачи налоговой политики могут различаться в зависимости от конкретного исторического периода и от конкретных обстоятельств и социально-экономических условий каждой страны. В прошлом налоги использовались главным образом в фискальных целях – как средства сбора средств на содержание государственного аппарата и армии. В современном периоде налоги широко используются как средство реализации и поддержки общей социально-экономической политики. Хотя основной эффект налогообложения реализуется вне сферы налоговых отношений (важно не то, как собираются налоги, а то, как и на какие цели расходуются налоговые поступления), современные налоги уже только по факту высокого уровня налоговых изъятий неизбежно должны оказывать заметное влияние на социально-экономические процессы в отдельных странах и в мире в целом. При этом такое влияние может быть позитивным и негативным, и этот результат целиком зависит от того, насколько цели и задачи налоговой политики соответствуют целям и задачам проводимой в данной стране общей социально-экономической политики.

Итак, содержание и цели налоговой политики обусловлены макроэкономическими задачами государства на каждом этапе развития страны. Разрабатывая конкретные направления налоговой политики, государство должно обеспечить решение следующих задач:

Функции налогов в Российской Федерации

Налоговая политика Российской Федерации является составной частью единой финансовой политики государства. Это инструмент государственного регулирования социально-экономических процессов в обществе, который реализуется через налоговый механизм.

Функция налогов может быть распределительной (фискальной), регулирующей или социальной.

Распределительная (фискальная) функция налогов

Реализуется через налогообложение доходов хозяйствующих субъектов, централизованных фондов финансовых ресурсов и доходов населения. Ее основные цели:

- Сглаживание колебаний экономического цикла;

- Обеспечение устойчивого экономического роста;

- Создание условий для высокого уровня занятости при умеренных темпах инфляции.

Регулирующая функция налогов

Реализуется через воздействие на условия и факторы общественного воспроизводства. Формируя механизм налогового регулирования экономики, налоги выполняют следующие функции:

- Освобождение от уплаты налога (сбора) отдельных категорий плательщиков;

- Определение объекта налогообложения, налоговой базы и ставки налога как элементов механизма налогового регулирования.

Социальная функция налогов

Предполагает поддержание социального равновесия, уменьшение разрыва между доходами различных социальных групп населения. Для ее реализации используются следующие механизмы:

Одной из главных функций налоговой политики государства является фискальная, которая выражается в уровне налогового бремени экономики. Это означает, что определенная доля от производимого внутреннего продукта изымается в бюджетную систему через систему налогообложения. Важным аспектом также является регулирующая функция налоговой политики, которая проявляется через использование налоговых льгот и освобождений, а также специальных налоговых режимов. Это позволяет стимулировать предпринимательскую и трудовую активность граждан, инвестиционную и инновационную активность хозяйствующих субъектов.

В условиях ограниченных возможностей снижения налогового бремени экономики все более важным становится использование регулирующей (стимулирующей) функции налоговой политики. Это проявляется в определении приоритетов в структуре налогообложения, выборе элементов налога, стимулирующих потребительский спрос и инвестиционную активность.

Таким образом, налоговая стратегия, разрабатываемая государством, преследует несколько целей. Фискальная функция направлена на повышение доходов государства, экономическая функция — на обеспечение экономического роста, ликвидацию диспропорций в развитии, ослабление цикличности производства и преодоление инфляционных процессов. В свою очередь, социальная функция налоговой политики направлена на перераспределение налогов в интересах определенных социальных групп путем стимулирования прибыли и недопущения падения доходов населения. Наконец, международная функция налоговой политики направлена на укрепление экономических связей с другими странами и преодоление неблагоприятных условий для платежного баланса.

Воздействие налоговой нагрузки на экономический рост

Наложенные налоги могут оказать как положительное, так и отрицательное воздействие на экономический рост. Полученную налоговую экономию можно рассматривать как потенциальный дополнительный источник экономического роста через увеличение потребительского спроса и инвестиций в основной капитал. Однако в России налогообложение до сих пор не является объектом серьезного научного анализа, и нет единой теории, которая позволила бы достаточно точно прогнозировать влияние налогового стимулирования на процессы социально-экономического развития.

Академик В. Ивантер считает, что экономический рост в России в 1999-2007 гг. в большей мере связан с увеличением производства первичных ресурсов, таких как нефть и черные металлы. В то время как информационно-инновационный сектор используется недостаточно. Он прогнозирует тенденцию к затуханию экономического роста в связи с невозможностью дальнейшего роста производства первичных ресурсов.

Однако должно быть найдено решение проблемы затухания экономического роста. Минфин РФ и МЭРТ видят выход в переходе к инвестиционно ориентированному экономическому росту, а не в снижении налоговой нагрузки.

Посредством налоговой политики можно обеспечить экономический рост и контроль над инфляцией. Одним из способов достижения этого является снижение налогов, которые способствуют увеличению объема производства продукции.

Для повышения конкурентоспособности российской экономики и борьбы с инфляцией необходимы действенные меры в области косвенного налогообложения. Важные шаги в этом направлении включают снижение ставок налога на добычу полезных ископаемых, акцизов и НДС, а также совершенствование порядка взимания НДС.

Для достижения удвоения ВВП за десятилетний период важно добиться роста перерабатывающих отраслей промышленности и отраслей сферы услуг с темпами не ниже 10% в год. Однако рост всего лишь 15 отраслей не обеспечит рывка в производстве. Поэтому главная задача заключается в выявлении и стимулировании многочисленных точек роста.

Экономический рост немыслим без высокоэффективной налоговой политики. Для достижения этой цели налоговая реформа должна быть направлена на стимулирование экономического роста. Ключевыми критериями оценки эффективности налогового стимулирования являются ресурсоемкость, размер налогового потенциала, уровень налоговой нагрузки на население и удельная налоговая нагрузка.

Рациональное распределение налоговой нагрузки: мировой опыт и особенности России

Рациональное распределение установленной налоговой нагрузки между различными налогоплательщиками играет ключевую роль в обеспечении финансовой устойчивости государства. Мировой опыт показывает существование двух основных моделей вертикального выравнивания налогового потенциала.

Американская модель: собственные источники доходов на всех уровнях

В соответствии с американской моделью, доходы бюджетов формируются преимущественно за счет собственных источников. Федеральные, штатовские и местные налоги направлены соответственно в федеральный, штатовский и местный бюджеты. Эта система обеспечивает долгосрочную устойчивость и гибкость бюджетных органов.

Германская модель: отчисления от единых налогов

В германской модели доходы бюджетов формируются в основном за счет законодательно определенных отчислений от единых налогов. Эта система обеспечивает предсказуемость доходов и позволяет более эффективно планировать бюджетные расходы.

Особенности российской практики: смешение моделей и вызовы

Российская система налогов и бюджетов является комбинацией американской, германской и советской практик. Однако несмотря на это, недостаточное законодательное регулирование создает препятствия для оптимального распределения налоговой нагрузки.

Налоговая нагрузка и экономический рост

Существующий уровень налоговой нагрузки, ориентированный на покрытие текущих потребностей, может подавлять общественное расширенное воспроизводство. Снижение налоговой нагрузки, сопровождаемое нормализацией налоговой базы, становится приоритетным направлением для обеспечения финансовой устойчивости и стимулирования экономического роста.

Исследования предполагают, что снижение налоговых ставок может способствовать увеличению валового внутреннего продукта (ВВП), что подчеркивает важность налоговой политики в контексте достижения устойчивого экономического развития.

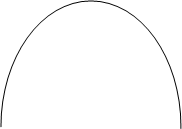

Зависимость налоговых поступлений от величины налоговой ставки была описана А. Лаффером. Графическое изображение указанной зависимости получило название кривой А. Лаффера. (рис.2.2).

Поступления в госбюджет от налогов(Т)

М

Тmax

Тmax

50% 100%Налоговая ставка(t),%

Рис.2.2. Кривая Лаффера.

Теоретические исследования А. Лаффера по влиянию налоговой ставки на величину ВНП (ВВП) и доходы государственного бюджета показали, что при росте налоговой ставки (t) до 30-40% достаточно высокими темпами растут и ВВП, и доходы государственной казны. Ставка налога 50% является оптимальной. При такой ставке достигается максимальная сумма налогов Tmax. При переходе 50%-ного барьера налоговой ставки снижается деловая активность фирм и работников, увеличиваются масштабы теневой экономики, снижаются доходы бюджета.

Согласно кривой А. Лаффера, увеличение налоговых ставок приводит к росту налоговых поступлений лишь до определенных пределов (точка М).

Дальнейшее увеличение налоговой ставки приведет к чрезмерности налогового бремени. Оно ведет к уходу многих производителей с рынка из-за банкротств и к уклонению от налогов. Результатом указанных действий становится нежелательное уменьшение налоговых поступлений в казну.

На практике трудно дать точную оценку оптимальной ставки налога (t), после которой налоговые поступления начинают падать. Так, было установлено, что в Швеции t соответствует налоговой ставке, равной приблизительно 70%. В середине 80-х гг. предельная налоговая ставка здесь была близка к 80% и при этих условиях ее уменьшение могло бы привести к росту налоговых сборов. В России снижение налога на прибыль с 35 до 24% и введение единой ставки подоходного налога в 13% также способствовало росту налоговых поступлений в бюджет.

Анализ налоговых поступлений в России

Ситуация с налоговыми поступлениями в России явно не является оптимальной. Запланированная величина налоговых поступлений, превышающая 50% ВВП, оказалась нереальной. Фактически государство не может получить даже 30-35% ВВП, что приведет к задержке выплат заработной платы работникам бюджетных организаций и увеличению неплатежей предприятий друг другу.

Кривая Лаффера и ее значение

Кривая Лаффера демонстрирует, что снижение налоговых ставок может стимулировать бизнес, способствовать накоплению сбережений и способствовать инвестиционному процессу. Снижение банкротств должно привести к расширению налогооблагаемой базы, так как количество налогоплательщиков должно увеличиться.

Однако стоит отметить, что снижение налоговых ставок не приведет к мгновенному росту валового национального продукта. Рост происходит только при расширении инвестиционного процесса, особенно когда появляется спрос на основной капитал. Время от времени спрос на основной капитал может колебаться и даже исчезнуть в период депрессии. Поэтому результаты снижения налоговых ставок в депрессивной ситуации могут проявиться только через несколько лет.

Оценка концепции кривой Лаффера

В настоящее время западные экономисты критически относятся к концепции кривой Лаффера. Однако работы российских экономистов, посвященные геометрическим свойствам этой кривой, выглядят весьма контрастно. Отмечается, что именно российскими исследователями было введено понятие точки Лаффера. Впоследствии это понятие было уточнено с появлением точек Лаффера 1-го и 2-го рода. Также были разработаны различные методы и алгоритмы для их идентификации.

Производственно-институциональные функции являются обобщением традиционных производственных функций на макроуровне. Основное отличие заключается в том, что в производственно-институциональных функциях к традиционным макрофакторам (труду и капиталу) добавляются переменные, отражающие институциональную среду. В данной работе рассматривается только одна институциональная переменная — средняя налоговая нагрузка.

Учет институционального климата, такого как налоговое бремя, является важным аспектом моделирования экономического роста. Предполагается, что при равных технологических условиях разный уровень налогового бремени будет влиять на объем ВВП. Налоги, как часть стимулов экономических агентов, непосредственно влияют на уровень деловой и производственной активности в экономике.

Таким образом, производственно-институциональная функция позволяет учесть влияние институционального климата на связь между выпуском и макрофакторами. Это обоснованно, так как институциональный климат играет важную роль в определении экономического роста.

Однако рассмотрения трехфакторной производственно-институциональной функции (труд, капитал, налоговая нагрузка), вообще говоря, недостаточно для нетривиального анализа фискального климата и оценки его роли в поддержании экономического роста. Для этого необходимо предположить, что связь выпуска и налоговой нагрузки является нелинейной. Кроме того, имеет смысл рассматривать не традиционные ПФ с постоянной эластичностью замены макрофакторов, а ПФ с переменной эластичностью, которая сама зависит от налоговой нагрузки. В этом случае институциональный фактор не просто пассивно добавляется в эконометрическую модель, но непосредственно вплетается в паутину технологических связей. Такая модельная конструкция позволяет проводить максимально полный анализ роли фискального климата.

Конкретизируем сказанное применительно к конкретным функциональным зависимостям. Для этого используем производственно-институциональную функцию следующего вида:

![]() , (2.8)

, (2.8)

где Y – выпуск (объем ВВП страны);

- K – капитал (объем основных фондов);

- L – труд (численность занятых в экономике работников);

- q – налоговая нагрузка (относительное налоговое бремя, вычисляемое как доля налоговых поступлений T в ВВП, q = T/Y);

- D – трендовый оператор (функция, зависящая от времени t);

- g, a, b, n и m – параметры, оцениваемые статистически на основе ретроспективных динамических рядов.

Переменные Y, K, L и q берутся за соответствующие годы t.

Особенность функции (2.8) состоит в том, что макропродукт страны зависит от труда, капитала и налогового бремени. Причем влияние труда и капитала на экономический рост само зависит от фискального климата. Более того, эластичности труда и капитала являются квадратичными функциями налоговой нагрузки, что автоматически предопределяет нетривиальность всего анализа.

Заметим, что подобные функции с переменной эластичностью замены факторов довольно редки в практике эконометрических исследований. Однако, как показали эмпирические расчеты, именно такая форма производственно-институциональной функции является не только наиболее приемлемой, но и достаточно универсальной.

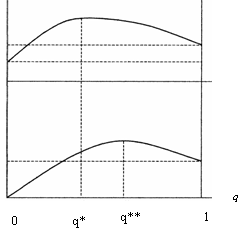

Функция (2.8) задает производственную кривую, т.е. зависимость между выпуском и налоговой нагрузкой. Тогда фискальная кривая, т.е. зависимость между массой собираемых налогов и относительной налоговой нагрузкой, описывается следующей функцией:

![]() , (2.9)

, (2.9)

Стержневой идеей фискального анализа на базе производственно-институциональных функций (2.8) и (2.9) является определение взаимного расположения точек Лаффера 1-го и 2-го рода и фактической величины налоговой нагрузки. Рассмотрение данных трех фискальных индикаторов позволяет нарисовать довольно полную картину налогового климата и его роли в формировании динамики экономического роста.

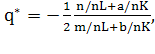

Фискальной точкой Лаффера 1-го рода q* называется вершина (т. е. точка максимума) производственной кривой, когда dY/dq = 0. После несложных преобразований можно записать в явном виде выражение для точки Лаффера 1-го рода функции (2.8):

(2.10)

(2.10)

Аналогичным образом определяется фискальная точка Лаффера 2-го рода q**, в качестве которой понимается вершина (т.е. точка максимума) фискальной кривой, когда dT/dq = 0. Простейшие выкладки позволяют записать следующую формулу для точки Лаффера 2-го рода функции (2.9):

![]() , (2.11)

, (2.11)

Формула (2.11) требует пояснений. Из двух стационарных точек, определяемых в соответствии с (2.11), выбирается только одна, являющаяся точкой максимума. Однако заранее сказать, какая их двух критических точек будет точкой максимума нельзя, в связи с чем в формуле (2.11) фигурируют две потенциальные точки Лаффера 2-го рода.

Правые части соотношений (2.10) и (2.11) зависят не только от параметров модели, но и от инструментальных переменных, в свою очередь зависящих от времени, поэтому и сами точки Лаффера 1-го и 2-го рода не есть константы на всем интервале исследования. Наоборот, они оказываются “плавающими” во времени, что является большим преимуществом проводимого анализа. Действительно, более правомерно предположить, что чувствительность экономической системы к налоговому бремени – динамическая величина, меняющаяся от года к году.

Другой важный положительный момент производственно-институциональных функций (2.8) и (2.9) состоит в том, что точки Лаффера 1-го и 2-го рода (2.10) и (2.11) инвариантны относительно трендового оператора D. Дело в том, что при адаптации зависимости (2.8) к конкретным статистическим данным конкретный вид функции трендового компонента D может меняться. Благодаря манипулированию функциональной зависимостью D = D(t) обеспечивается достаточно точная “подгонка” аппроксимирующей функции (2.8) к специфике конкретных динамических рядов.

С содержательной точки зрения зависимость D = D(t) описывает нейтральный научно-технический прогресс. Однако, несмотря на варьирование в различных прикладных расчетах функции тренда D = D(t), точки Лаффера 1-го и 2-го рода оказываются независимыми от ее параметров. Иными словами, способ определения фискальных индикаторов на основе формул (2.10) и (2.11) позволяет устранить в фискальном анализе искажающее влияние НТП и фактора времени.

Эконометрическая модель (2.8) предполагает еще один важный ракурс проводимого макроэкономического анализа, на котором следует остановиться отдельно. Дело в том, что такая форма связи невозможна без переплетения технологического и фискального факторов экономического роста. Это проявляется, в частности, в том, что характер влияния труда и капитала на выпуск (знак производных ∂ Y/∂ K и ∂ Y/∂ L) нелинейно зависит от величины налогового бремени. Данный факт предполагает введение в анализ еще двух фискальных индикаторов в виде точек переключения qK и qL, соответствующих стационарным условиям ∂ Y/∂ K=0 и ∂ Y/∂ L = 0:

![]() (2.12)

(2.12)

![]() (2.13)

(2.13)

Если парабола ![]() выпукла вверх, то при налоговой нагрузке, меньшей уровня (2.12), предельная производительность капитала положительна, и любое увеличение основных фондов ведет к росту производства. Если налоговая нагрузка окажется больше точки (2.12), то предельная производительность капитала станет отрицательной, и экстенсивное увеличение данного фактора лишь спровоцирует производственную рецессию. Если парабола aq+bq2 выпукла вниз, то ситуация становится диаметрально противоположной. Аналогичные рассуждения применимы и к точке переключения (2.13).

выпукла вверх, то при налоговой нагрузке, меньшей уровня (2.12), предельная производительность капитала положительна, и любое увеличение основных фондов ведет к росту производства. Если налоговая нагрузка окажется больше точки (2.12), то предельная производительность капитала станет отрицательной, и экстенсивное увеличение данного фактора лишь спровоцирует производственную рецессию. Если парабола aq+bq2 выпукла вниз, то ситуация становится диаметрально противоположной. Аналогичные рассуждения применимы и к точке переключения (2.13).

Таким образом, технологический и фискальный анализы оказываются совмещенными: такие технологические характеристики, как предельная производительность труда и капитала, непосредственно зависят от величины налоговой нагрузки.

При исследовании взаимосвязей фискальных и технологических факторов самостоятельное значение приобретает такой показатель, как эластичность замены капитала трудом E = (L/K)(dK/dL):

(2.14)

(2.14)

Таким образом, вся методика предлагаемого анализа заключается в рассмотрении шести показателей: фактического налогового бремени q и показателей (2.10)-(2.14).

Набор этих характеристик с учетом геометрических свойств кривых (2.8) и (2.9) позволяет проводить довольно точную диагностику фискального климата и его роли в формировании конкретной траектории экономического роста.

Учитывая роль, которую играет в анализе показатель налоговой нагрузки q = T/Y, сделаем ряд замечаний по поводу специфики его расчета. Дело в том, что в такой форме фиксируется лишь фактическое налоговое бремя, т. е. доля фискальных изъятий из ВВП, которая в конечном счете была внесена в бюджет страны. При этом номинальное налоговое бремя, т.е. доля произведенной добавленной стоимости, которая должна была бы быть изъята в бюджет в соответствии с действующим законодательством, может быть существенно выше. Для производителя жизненно важной является именно фактическая налоговая нагрузка q, которая и учитывается в нашей схеме. Действительно, при рассмотрении ретроспективной динамики производства справедливо предположить, что она определялась тем, сколько производитель отдал налогов, а не тем, сколько он должен был их отдать. В данном контексте величина номинального налогового бремени является в значительной мере величиной виртуальной и при реализации сегодняшних производственных решений “подавляется” уровнем сегодняшней реальной налоговой нагрузки.

С точки зрения теоретической “чистоты” функции (2.8) и (2.9) могут считаться довольно удачными. Так, при отсутствии одного из двух ресурсных факторов (L=0 или K=0) производство в соответствии с (2.8) невозможно (Y =0), что отвечает каноническим требованиям, накладываемым на производственные функции (налоговые поступления соответственно тоже равны нулю).

Значительно интереснее поведение функций (2.8) и (2.9) на концах фискального параметра q. Так, при отсутствии налогов (q = 0) выпуск равен величие Y=g D, а фискальные доходы отсутствуют: T = 0. Следовательно, фискальная кривая на своей крайней левой точке ведет себя в соответствии с естественной экономической логикой и тем самым удовлетворяет постулатам классической теории предложения. Производственная же кривая в данной точке не равна нулю, как это предполагается в традиционной теории, однако, такое требование слишком завышено, и можно считать вполне нормальным, что в этой точке выпуск принимает некое условное малое значение. В крайней правой точке q, когда вся выручка изымается в налоги (q = 1), величины выпуска и фискальных сборов логичным образом совпадают (Y = T), причем ![]() . Хотя данное значение и не равно нулю, что предполагается ортодоксальной экономикой предложения, оно при соответствующих величинах параметров может быть сколько угодно близким к нулю. Таким образом, с точки зрения теоретического стандарта поведение производственной и фискальной кривых на правой границе можно считать вполне удовлетворительным (рис. 2.3).

. Хотя данное значение и не равно нулю, что предполагается ортодоксальной экономикой предложения, оно при соответствующих величинах параметров может быть сколько угодно близким к нулю. Таким образом, с точки зрения теоретического стандарта поведение производственной и фискальной кривых на правой границе можно считать вполне удовлетворительным (рис. 2.3).

Рис. 2.3. Взаимное расположение производственной и фискальной кривых

Выбрав функцию (2.8) в качестве основного инструмента анализа, сделаем еще несколько замечаний. Прежде всего, в теоретических построениях в ряде случаев предполагается, что фискальная политика является долгосрочным, а не оперативным инструментом макроэкономического регулирования. Это означает, что изменение налоговой нагрузки скажется на уровне деловой активности не столько в текущем году, сколько в последующие годы. На наш взгляд, этот тезис является дискуссионным. По-видимому, правомерно предположить, что любое (особенно резкое) изменение налогового бремени повлияет на уровень деловой активности уже в текущем году. Возможно, здесь имеет смысл говорить о распределении фискального эффекта по годам. Однако далее будем исходить из того, что установление на практике удовлетворительной безлаговой эконометрической зависимости (2.8) служит достаточным основанием для отказа от использования аналогичных моделей с лагами.

Переменные K, L и q предполагаем независимыми, так как сама функция (2.8) описывает формирование рабочих мест, а из-за постоянной безработицы именно предложение работы является лимитирующим фактором экономического роста (а не спроса на работу).

Иными словами, возможное влияние q на предложение труда не имеет решающего значения, так как в любом случае на макроуровне предложение рабочей силы все равно будет меньше спроса на нее.

Эконометрическая модель (2.8) направлена на выявление роли фискального фактора в краткосрочном периоде (в течение года).

С помощью формулы (2.8) можно пересчитать, как изменится на протяжении текущего года объем производства при том или ином изменении налоговой нагрузки. Однако изменение последней предполагает и долгосрочное влияние на экономический рост.

3. НАЛОГОВАЯ ПОЛИТИКА РФ

1.3 Анализ современной налоговой политики

Если признать, что государство существует для обеспечения благоденствия его граждан, то государственная власть может выбирать одну из двух следующих стратегических линий: либо взимать высокие налоги и принимать на себя, соответственно, высокую ответственность за благополучие своих граждан, либо взимать низкие налоги, имея в виду, что граждане сами должны заботиться о своем благополучии, не уповая на поддержку государства. При этом важное значение имеет уровень потребностей населения (социальных и экономических), и в соответствии с этим на начальных этапах экономического развития государства тяготеют к относительно низким налогам, на более поздних же этапах, с развитием форм общественного потребления (образование, здравоохранение, коммунальные услуги и т.д.).

происходит переход к более высоким ставкам налогообложения. Однако в рамках этой общей тенденции разные государства по-разному строят свою финансовую систему: одни считают возможным изымать в виде налогов (включая все виды налоговых и обязательных платежей, в том числе и взносы по социальному страхованию) до 50% всех доходов общества, исходя из концепции более высокой эффективности применения финансовых средств под контролем государственных структур, чем в руках частных лиц; другие не разделяют этой веры и ограничивают свои налоговые аппетиты всего лишь 25-30% (от ВВП).

Если взять только федеральный бюджет — около трети всех налоговых изъятий, то в нем до 40% всех налоговых поступлений предназначается на выплаты по государственному долгу — причем получатели этих доходов никаких налогов с них не уплачивают. Последнее обстоятельство служит также хорошим доказательством того, что налоговое бремя и распределяется в России крайне неравномерно. Действительно, есть целые группы населения и сектора экономики, которые налогов либо вовсе не платят, либо платят их в размерах, явно неадекватных их доходам. По некоторым оценкам, в «сером» (т.е. укрываемом от налогов) секторе экономики сосредоточено до 40% всей коммерческой деятельности. Если признать этот факт, то оказывается, что предприятия, полностью платящие все налоги, несут на себе налоговое бремя, вполовину или даже более, высокое, чем это вытекает из среднестатистических данных. На самом деле так и есть: сейчас едва ли можно найти хотя бы одно предприятие, которое бы полностью платило все налоги и не применяло бы неплатежи, бартер и другие маневры в целях избежания непосильных налогов.

Так, применительно к задаче стимулирования экономического роста действующая в России система налогообложения имеет ряд существенных недостатков:

1. не определены объективные основы разграничения налоговой базы между различными субъектами федеративных отношений;

2. не решены вопросы, связанные с обеспечением минимальной достаточности собственных налоговых источников, а также объективных оснований перераспределения всех налоговых источников;

3. не обеспечиваются права субъектов Федерации по сохранению в качестве источников налогооблагаемой базы тех юридических и физических лиц, которые находятся на их территории.

Таким образом, действующая сейчас в России налоговая система не просто выступает тормозом для новых инвестиций, но является и одной из причин кризисного состояния российской экономики.

Принимаемые в последнее время «пожарные» меры по ужесточению налоговых процедур уже не приносят реальных результатов: вместо прироста налоговых доходов они вызывают лишь прирост задолженности (только за последние три месяца и только по федеральному бюджету задолженность выросла на 17 млрд. руб.).

Сейчас до 60% всех налоговых доходов в бюджетную систему обеспечивает топливно-энергетический комплекс и связанные с ним отрасли, т.е. отрасли, реализующие продукты, поставляемые природой, а не трудом населения. В общей структуре налоговых платежей доля текущих поступлений по налогам не превышает 20-25%; остальное составляют денежные зачеты, уплата недоимки по налогам и платежи естественных монополий. Сейчас, кажется, уже ни у кого не остается сомнений, что далее такое положение нетерпимо и что перемены в налоговой системе неизбежны. Разногласия существуют лишь в том, что предлагается менять в налоговой системе, в какой последовательности и в какие сроки. Если взять налоговую систему в целом, то перемены возможны — и необходимы — и в налоговой политике, и в налоговой технике, и в налоговом праве.

По всем этим вопросам и в правительстве, и финансовых органах, и в самом Министерстве по налогам и сборам России существуют разные точки зрения. Согласно одной из них, сейчас следует воздерживаться от резких перемен в налоговой системе, дать предприятиям время привыкнуть к действующим правилам — и за это время принять налоговый кодекс, отладить налоговые механизмы и процедуры, а также сформировать жесткую систему налогового контроля, с помощью которого добиться более равномерного распределения налогового бремени и на этой основе в дальнейшем перейти к общему снижению налоговых ставок.

Другая точка зрения основывается на том, что при действующих налоговых ставках и порядках преодолеть экономический кризис невозможно, и для того, чтобы сдвинуть дело с мертвой точки, необходимо максимально уменьшить налоговое бремя прежде всего для производственной сферы, т.е. либо снизить налоговые ставки, либо эффективно перераспределить налоговое бремя.

На наш взгляд, первым путем можно лишь смягчить действующие в России кризисные явления, перевести их из острых в ослабленные, вялотекущие формы.

Для решения задач, связанных с увеличением показателей экономического роста, следует:

1. обеспечить благоприятные законодательные и нормативные условия для активизации инновационной деятельности, коммерциализации результатов научно-исследовательской работы, развития инновационной инфраструктуры, возникновения рынка инноваций и фондового рынка инновационных предприятий;

2. полностью или частично освободить венчурных инвесторов от уплаты налогов с суммы вклада при условии долгосрочного владения паями фондов (три-пять лет);

3. предоставить налоговые льготы предприятиям, проводящим научно-исследовательские и опытно-конструкторские работы и таким образом становящимся более привлекательными для венчурных инвесторов;

4. создавать особые экономические зоны, что будет способствовать интенсификации инновационной деятельности и активности венчурного бизнеса.

Анализ современной налоговой политики позволяет сделать вывод о ее неустойчивости, противоречивости.

Нестабильность налоговой политики проявляется и в ее незащищенности, высокой зависимости от субъективных и конъюнктурных факторов. Налоги являются реальным рычагом государственного регулирования экономики. Они позволяют государству решать социальные и другие общественные задачи, в первую очередь — выравнивания уровня доходов граждан. Роль механизма налогообложения возрастает по мере того, как государство усиливает экономические функции и свое воздействие на рыночные преобразования экономики страны.

Заключение

Способность экономики к росту – одна из важнейших характеристик экономического положения страны. От нее в значительной степени зависит возможность решения основных социально-экономических проблем. Поэтому курсовую работу мы начали с понятия экономического роста, без которого невозможен дальнейший анализ его темпов. Затем в соответствии с состоянием анализа современной налоговой политики показали влияние налоговой нагрузки на экономический рост.

Можем сделать вывод, что необходим комплекс мероприятий, способствующих снижению налоговой нагрузки и негативных факторов, влияющих на экономический рост России:

1. необходима переориентация экономики на перерабатывающий сектор, который нуждается в поддержке государства, посредствам создания системы налоговых льгот, дотационных проектов, выделения субсидий для развития этих отраслей промышленности.

2. за счет снижения налоговой нагрузки будут увеличены размеры налогооблагаемой базы (совокупной величины реального налогового потенциала);

3. обеспечить благоприятные законодательные и нормативные условия для активизации инновационной деятельности, коммерциализации результатов научно-исследовательской работы, развития инновационной инфраструктуры, возникновения рынка инноваций и фондового рынка инновационных предприятий;

4. предоставить налоговые льготы предприятиям, проводящим научно-исследовательские и опытно-конструкторские работы и таким образом становящимся более привлекательными для венчурных инвесторов;

— На современном этапе реформирования налоговой системы Российской Федерации и организации бюджетных отношений особую актуальность получают вопросы совершенствования налогового законодательства РФ. Реальная налоговая реформа должна удовлетворять следующим требованиям:

1. Предельное упрощение налоговой системы и максимальное использование экономически нейтральных налогов, которые не возлагают дополнительную налоговую нагрузку на прирост прибыли;

2. Существенное увеличение доходов государства за счет расширения налогооблагаемой базы;

3. Выведение вопросов социальной политики за пределы налоговой системы.

Необходимо постоянно анализировать ситуацию в мировой, российской экономике и исходя из имеющихся возможностей изыскивать варианты поддержки участников экономической деятельности, стимулировать темпы роста экономики, в том числе и с помощью механизмов налоговой политики.

Проведя исследование в области налоговой политики хочется отметить то, что насколько стабильна будет налоговая система нашего государства, настолько стабильным будет экономический рост.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабенко И.В. Финансовая политика устойчивого экономического роста//Финансы и кредит. – 2009. — №1. – с. 13-22

2. Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций//Проблемы прогнозирования. – 2005. – №2. – с. 105-123

3. Балацкий Е.В. Налоговые реформы и экономический рост.//Проблемы прогнозирования. – 2006. — №2. – с.136-144

4. Балацкий Е.В. Эффективность фискальной политики государства.// Проблемы прогнозирования. – 2007. — №5. – с. 136-144

5. Белова И.В. Новое в системе налогообложения в России//Аудитор. – 2009. — №6. – С.3-10

6. Дадашев А. О стимулирующем потенциале налоговой политики//Экономист. – 2009. — №9. – С.45-50

7. Девятых Н.В. Налоговое администрирование как элемент налоговой политики//Налоги. – 2008. — №8. – с. 22-24

8. Клоцвог Ф. Тенденции и факторы роста//Экономист. — 2008. — №10. – С. 20-31

9. Клюев А.С. Об основных направлениях налоговой политики.//Налоговые споры: теория и практика. – 2006. — №3. – с. 12-15

10. Кузнецова И. Налогообложение как фактор экономического роста//Человек и труд. – 2007. — №3. – с. 59-62

11. Малис Н.И. Вопросы налогообложения в условиях кризиса//Финансы. – 2009. — №8. – с. 23-32

12. Маслова Д.В. Налогообложение и макроэкономические показатели//Финансы – 2006. — №9. – С.32-35

13. Окунь А. С., Ткачева А. В. Влияние налоговой нагрузки на экономический рост // Экономический анализ: теория и практика. — №8. – 2005 г. – с. 60-64

14. Полежарова Л.В. Изменения внесенные в порядок налогообложения прибыли и действующие в 2008г.//Налоговый вестник. – 2008. — №5. – С. 10-16

15. Смирнов И.Е. Приоритеты налоговой политики//Аудитор – 2009. — №9. – С.3

16. Швецов Ю. Налоговая система России: можно ли исправить существующие недостатки?//Вопросы экономики. – 2007. — №4. – С.140-145

17. Абель Э., Бернанке Б. Макроэкономика. – СПб: Питер, 2008 – 768с.

18. Аронов А.В., Кашин В.А. Налоговая политика и налоговое администрирование. – М.: Экономистъ, 2006. – 591с.

19. Вечканов Г.С., Вечканова Г.Р. Макроэкономика. 3-е изд. – СПб.: Питер,2009 – 560с.

20. Евстигнеев Е.Н. Налоги и налогообложение. – М.: ИНФРА-М, 2007. – 320с.

21. Марыганова Е.А., Шапиро С.А. Макроэкономика. – М.: КноРус, 2008 – 304с.

22. Миляков Н.В. Налоговое право. – М.: ИНФРА-М, 2008. – 383с.

23. Налоговая политика России: проблемы и перспективы/Под ред. Горского И.В. – М.: Финансы и статистика, 2006. – 288с.

24. Налоговая политика России: проблемы и перспективы/Под ред. Горского И.В. – М.: Финансы и статистика, 2006. – 288с.

25. Экономическая теория /под ред. Николаевой И.П. – 2-е изд., перераб. и доп. – М.: Проспект, 2009. – 576 с.

ВНП (валовый национальный продукт) – рыночная стоимость товаров и услуг, произведенных национальными производителями на любой территории за определенное время.

ВВП (валовый внутренний продукт) – сумма рыночной стоимости товаров и услуг, произведенных на территории данной страны за определенное время всеми производителями.

Национальный доход (НД) – совокупный доход в рамках страны, полученный владельцами факторов производства.

Экономическая теория /под ред. Николаевой И.П. – 2-е изд., перераб. и доп. – М.: Проспект, 2009. – 576 с.

Вечканов Г.С., Вечканова Г.Р. Макроэкономика. 3-е изд. – СПб.: Питер,2009 – 560с.

Марыганова Е.А., Шапиро С.А. Макроэкономика. – М.: КноРус, 2008 – 304с.

Абель Э., Бернанке Б. Макроэкономика. – СПб: Питер, 2008 – 768с.

Экономическая теория /под ред. Николаевой И.П. – 2-е изд., перераб. и доп. – М.: Проспект, 2009. – 576 с.

Абель Э., Бернанке Б. Макроэкономика. – СПб: Питер, 2008 – 768с.

Клоцвог Ф. Тенденции и факторы роста//Экономист. — 2008. — №10. – С. 20-31

Абель Э., Бернанке Б. Макроэкономика. – СПб: Питер, 2008 – 768с.

Абель Э., Бернанке Б. Макроэкономика. – СПб: Питер, 2008 – 768с.

Клоцвог Ф. Тенденции и факторы роста//Экономист. — 2008. — №10. – С. 20-31

Экономическая теория /под ред. Николаевой И.П. – 2-е изд., перераб. и доп. – М.: Проспект, 2009. – 576 с.

Марыганова Е.А., Шапиро С.А. Макроэкономика. – М.: КноРус, 2008 – 304с.

Евстигнеев Е.Н. Налоги и налогообложение. – М.: ИНФРА-М, 2007. – 320с.

Аронов А.В., Кашин В.А. Налоговая политика и налоговое администрирование. – М.:Экономистъ, 2006. – 591с.

Полежарова Л.В. Изменения внесенные в порядок налогообложения прибыли и действующие в 2008г.//Налоговый вестник. – 2008. — №5. – С. 10-16

Налоговая политика России: проблемы и перспективы/Под ред. Горского И.В. – М.: Финансы и статистика, 2006. – 288с.

Маслова Д.В. Налогообложение и макроэкономические показатели//Финансы – 2006. — №9. – С.32-35

Евстигнеев Е.Н. Налоги и налогообложение. – М.: ИНФРА-М, 2007. – 320с.

Швецов Ю. Налоговая система России: можно ли исправить существующие недостатки?//Вопросы экономики. – 2007. — №4. – С.140-145

Аронов А.В., Кашин В.А. Налоговая политика и налоговое администрирование. – М.:Экономистъ, 2006. – 591с.

Смирнов И.Е. Приоритеты налоговой политики//Аудитор – 2009. — №9. – С.3

Налоговая политика России: проблемы и перспективы/Под ред. Горского И.В. – М.: Финансы и статистика, 2006. – 288с.

Миляков Н.В. Налоговое право. – М.: ИНФРА-М, 2008. – 383с.

Белова И.В. Новое в системе налогообложения в России//Аудитор. – 2009. — №6. – С.3-10

Евстигнеев Е.Н. Налоги и налогообложение. – М.: ИНФРА-М, 2007. – 320с.

Дадашев А. О стимулирующем потенциале налоговой политики//Экономист. – 2009. — №9. – С.45-50

Белова И.В. Новое в системе налогообложения в России//Аудитор. – 2009. — №6. – С.3-10

Кузнецова И. Налогообложение как фактор экономического роста//Человек и труд. – 2007. — №3. – с. 59-62

Минфин – Министерство финансов Российской Федерации.

МЭРТ – Министерство экономического развития и торговли Российской Федерации

Шаталов С.Д. Налоговая политика РФ в ближайшей перспективе//Финансы. – 2009. — №7. – с3-7

НДС (налог на добавленную стоимость) — косвенный налог, форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Кузнецова И. Налогообложение как фактор экономического роста//Человек и труд. – 2007. — №3. – с. 59-62

Дадашев А. О стимулирующем потенциале налоговой политики//Экономист. – 2009. — №9. – С.45-50

Швецов Ю. Налоговая система России: можно ли исправить существующие недостатки?//Вопросы экономики. – 2007. — №4. – С.140-145

Окунь А. С., Ткачева А. В. Влияние налоговой нагрузки на экономический рост // Экономический анализ: теория и практика. — №8. – 2005 г. – с. 60-64

Белова И.В. Новое в системе налогообложения в России//Аудитор. – 2009. — №6. – С.3-10

Марыганова Е.А., Шапиро С.А. Макроэкономика. – М.: КноРус, 2008 – 304с.

Кузнецова И. Налогообложение как фактор экономического роста//Человек и труд. – 2007. — №3. – с. 59-62

Экономическая теория /под ред. Николаевой И.П. – 2-е изд., перераб. и доп. – М.: Проспект, 2009. – 576 с.

Девятых Н.В. Налоговое администрирование как элемент налоговой политики//Налоги. – 2008. — №8. – с. 22-24

Бабенко И.В. Финансовая политика устойчивого экономического роста//Финансы и кредит. – 2009. — №1. – с. 13-22

Экономическая теория /под ред. Николаевой И.П. – 2-е изд., перераб. и доп. – М.: Проспект, 2009. – 576 с.

Малис Н.И. Вопросы налогообложения в условиях кризиса//Финансы. – 2009. — №8. – с. 23-32

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций//Проблемы прогнозирования. – 2005. – №2. – с. 105-123

Балацкий Е.В. Эффективность фискальной политики государства.// Проблемы прогнозирования. – 2007. — №5. – с. 136-144

Маслова Д.В. Налогообложение и макроэкономические показатели.//Финансы. – 2006. — №9. – с. 32-35

Балацкий Е.В. Налоговые реформы и экономический рост.//Проблемы прогнозирования. – 2006. — №2. – с.136-144

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций//Проблемы прогнозирования. – 2005. – №2. – с. 105-123

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций//Проблемы прогнозирования. – 2005. – №2. – с. 105-123

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций//Проблемы прогнозирования. – 2005. – №2. – с. 105-123

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций//Проблемы прогнозирования. – 2005. – №2. – с. 105-123

Белова И.В. Новое в системе налогообложения в России//Аудитор. – 2009. — №6. – С.3-10

Клюев А.С. Об основных направлениях налоговой политики.//Налоговые споры: теория и практика. – 2006. — №3. – с. 12-15

Кузнецова И. Налогообложение как фактор экономического роста//Человек и труд. – 2007. — №3. – с. 59-62

Швецов Ю. Налоговая система России: можно ли исправить существующие недостатки?//Вопросы экономики. – 2007. — №4. – с. 140-145

Смирнов И.Е. Приоритеты налоговой политики.// Аудитор.. — № 9. — 2009. — С.3.

Кузнецова И. Налогообложение как фактор экономического роста//Человек и труд. – 2007. — №3. – с. 59-62