Введение

Любая предпринимательская деятельность тесно связана с понятием риск. Для успешного существования в условиях рыночной экономики предприятиям необходимо решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск. Поэтому необходимо правильно оценивать степень риска и уметь управлять риском, чтобы добиваться более эффективных результатов на рынке.

Управление риском, или риск-менеджмент, определяет пути и возможности обеспечения устойчивости предприятия, его способности противостоять неблагоприятным ситуациям. Необходимость освоения и внедрения методов менеджмента рисков в условиях современной рыночной экономики обусловлена прежде всего тем, что в настоящее время отсутствуют реальные механизмы финансовой поддержки предприятий России в кризисных ситуациях. В большинстве своем они являются юридически самостоятельными хозяйствующими субъектами, что означает не только возможность определять свою финансовую и производственную политику, но и отсутствие обязательств государства по предоставлению поддержки в случае аварий, финансовых и иных трудностей. Таким образом, самостоятельность означает еще и риск – риск прекращения производства, а то и вовсе банкротства предприятия. Как показал мировой финансовый кризис, российские предприятия не могут само о себе позаботиться. В этих условиях они обязаны побеспокоиться о создании необходимых резервов или привлечении финансирования из других источников для организации мероприятий по ликвидации убытков.

Организация управления рисками на предприятии является довольно сложным делом, требующим значительных материальных и человеческих ресурсов. Грамотный риск-менеджер должен разбираться в терминологии, анализе и выявлении рисков, методах управления рисками, оценках их эффективности, организации предупредительных мероприятий и работы отделов риск-менеджмента на предприятиях. Управление риском требует научно-обоснованной стратегии, которая должна включать в себя следующие основные моменты:

- Разработка единого подхода к классификации рисков;

- Организация отделов по управлению риском на предприятиях;

- Создание и внедрение методики регистрации убытков в материальном и экономическом выражении;

- Создание и внедрение методики прогнозирования аварийных ситуаций, оценки возможных последствий;

- Формирование глобальной базы данных по убыткам в рамках отдельных отраслей;

- Разработка методики оценки сравнительной эффективности различных мер по управлению риском и рекомендаций по их использованию в конкретном случае;

- Активное использование страхования и самострахования.

Так что же такое риск? Как им управлять? Как его оценивать и минимизировать? С этими вопросами я попытаюсь разобраться в своей работе.

Управление предприятиями в условиях кризиса

... работы. Целью дипломного проекта является разработка мероприятий по управлению предприятием в условиях кризисных тенденций. Указанная цель обусловила необходимость решения следующих задач: уточнение сущности классификации кризисов предприятий; исследование проблем антикризисного управления в ... автоцентров составляет 118, в том числе в странах ближнего зарубежья 12. Внедрение корректирующих и ...

1. Менеджмент рисков

Управление риском – синтетическая научная дисциплина, которая изучает влияние на различные сферы деятельности человека случайных событий, наносящий физический и материальный ущерб. Впервые понятия «риск» и «ущерб» применительно к деловой сфере деятельности человека были сформулированы в страховом деле, а уже позднее и производственном и биржевом. Менеджмент в качестве науки управления привнес в новую область знаний понимание того, как должен быть основан процесс анализа и оценки рисков. При анализе широкого спектра деловых рисков используются методы финансового и инвестиционного анализа. И конечно, в управлении риском широко применяются понятия и методы теории вероятностей и математической статистики, факторного анализа, теории принятия решений.

Риск-менеджмент оформился в отдельную науку во второй половине XX в. Характерно, что каждый очередной этап консолидации знаний в этой области и дальнейшего развития теории инициировался какой-нибудь крупной промышленной катастрофой.

Терминология менеджмента рисков еще не устоялась в полной мере. Это связано с разнообразием видов рисков, которые являются объектом для рассмотрения и которые необходимо объединить в рамках общего подхода. Тем не менее, некоторые стандарты все же определены.

риск

Менеджментом риска

Система менеджмента риска

Оценка риска

управление риском

Оптимизация риска

Финансирование риска

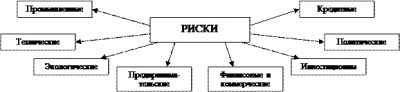

2. Виды рисков

Существует множество видов риска, рождённых в различных областях человеческой деятельности и различными особенностями применений. Набор рисков, соответствующих определенному виду деятельности, можно назвать комплексом рисков. Природа рисков такова, что различные их комплексы, говоря математическим языком, являются «взаимно пересекающимися множествами», т.е. в зависимости от ситуации в них входят одни и те же компоненты. Например, инвестиционная деятельность включает в себя комплекс предпринимательских и финансовых рисков, в то время как предпринимательская деятельность, даже если она не связана с осуществлением инвестиций, так же подвержена финансовым рискам.

В рамках управления риском рассматривается следующая классификация их видов:

промышленными

экологическим

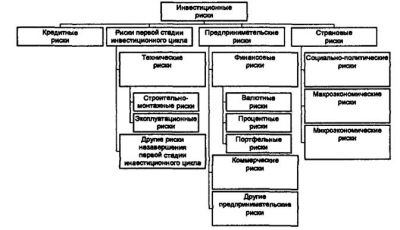

Инвестиционные риски связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных процессов. Объектом риска в данном случае выступают имущественные интересы лица, осуществляющего вложение своих средств, т.е. инвестора.

Инвестиционные риски

- Кредитные риски;

- Риски, возникающие на первой стадии инвестиционного проекта (связаны с возможным незавершением проектировочной или строительной части проекта);

- Предпринимательские, связанные со второй стадией инвестиционного проекта (обеспечение окупаемости);

- Страновые (при осуществлении деятельности на территории иностранных государств).

42 стр., 20900 слов

Социальные и профессиональные риски в деятельности специалиста ...

... по социальной работе; изучить социальные и профессиональные риски в деятельности социальных работников. Глава 1. Научные подходы в определении социальных и профессиональных рисков §1. Теории социальных и профессиональных рисков и их характеристика Переход к рыночной экономике в России вернул в общественное ...

кредитные риски

Технические риски, Предпринимательские риски, Финансовые

валютными

- операционный (возможность возникновения убытков в результате изменения обменного курса);

- трансляционный (возникает при наличии у головной компании дочерних филиалов за рубежом, в связи с несоответствием активов и пассивов, пересчитанных в разных валютах);

- экономический (вероятность неблагоприятного воздействия изменений валютного курса на экономическое положение компании).

Под процентными рисками понимается вероятность возникновения убытков в случае изменения процентных ставок по финансовым ресурсам. Среди них выделяют:

- позиционный (если проценты за пользование кредитными ресурсами выплачиваются по плавающей ставке);

- портфельный (отражает влияние процентных ставок на стоимость финансовых активов, таких, как акции облигации, на портфель в целом);

- экономический, или структурный (связан с воздействием изменения процентных ставок на экономическое положение компании в целом).

Портфельные риски, Коммерческие риски

- неплатежеспособность покупателя;

- отказ заказчика от оплаты продукции;

- снижение спроса на продукцию и т.п.

политических рисков

3. Методы оценки риска

Оценка риска – это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба. Существует три основных метода оценки риска:

1. анализ статистических данных по неблагоприятным событиям, имеющим место в прошлом (для частых и однородных событий);

2. теоретический анализ структуры причинно-следственных связей процессов, «сценарный подход» (для редких и уникальных событий, например, крупных аварий);

3. экспертный подход.

Общая схема количественной оценки риска:

Таким образом, анализ риска включает в себя две основные стадии:

- Собственно анализ в узком понимании этого слова как процесс разложения явления на отдельные слагаемые и количественной оценки каждого из них;

- Синтез полученных результатов и интегральная оценка.

Среди методов оценки вероятности наступления неблагоприятных событий наиболее известными являются следующие:

— Метод построения деревьев событий – графический способ прослеживания последовательности отдельных возможных инцидентов, с оценкой вероятности каждого из промежуточных событий и вычисления суммарной вероятности конечного события, приводящего к убыткам.

— Метод «события – последствия» — это тот же метод деревьев событий, но только без использования графического изображения цепочек событий и оценки вероятности каждого события. По существу, это критический анализ работоспособности предприятия с точки зрения возможных неисправностей. Основная идея – расчленение сложных производственных систем на отдельные более простые и легче анализируемые части.

— Метод деревьев отказов – это графическое представление всей цепочки событий, последствия которых могут привести к некоторому главному событию. Иначе говоря, определяются пути, по которым индивидуальные события могут в результате их комбинированного воздействия привести к потенциально опасным ситуациям.

Страхование рисков

... события. Убыточность страховой суммы всегда меньше единицы. Норма убыточности обозначает уровень финансовой стабильности данного вида страхования Частота ущерба ... также убытки, явившиеся ... работу, и принимают меры по повышению рентабельности страховых операций. Анализ рисков позволяет разделить их на две большие группы: страхуемые и нестрахуемые (не включаемые в договор страхования). Страхуемые риски ...

— Методы индексов опасности пригодны при оценке потенциальной опасности, существующей на промышленном предприятии, если требуется оценить риск интегрально. Основная идея – оценить некоторым числовым значением (индексом) степень опасности рассматриваемой системы.

Если итогом выполнения всех рассмотренных этапов анализа риска является качественное описание сценариев развития неблагоприятных ситуаций и оценка вероятности их возникновения, то следующим этапом должна стать оценка размеров возможного ущерба.

Денежная форма выражения ущерба называется убытками.

Методика оценки ущерба от различных рисков в наиболее полном виде должна включать в себя учет как прямых, так и косвенных убытков. Прямые убытки – непосредственный ущерб здоровью, имуществу и имущественным интересам. Косвенные убытки возникают как следствие невозможности какое-то время осуществлять нормальную деятельность предприятия (упущенная выгода, потеря имиджа, претензии и иски и т.п.) Как показывает практика, косвенные убытки часто во много раз превышают размер прямых.

В целом, виды ущерба могут быть поделены на следующие группы:

1. Ущерб имуществу предприятия (основным и оборотным фондам);

2. Убытки, связанные с потерей прибыли в результате снижения и остановки производства (упущенная выгода);

3. Ущерб жизни и здоровью персонала;

4. Нанесение ущерба окружающей среде;

5. Нанесение ущерба третьим лицам.

Интегральная оценка риска

Наиболее важными с точки зрения планирования процесса управления являются средние и предельные характеристики риска. Среднее значение величины ущерба дает нам знание того, какие убытки понесет предприятие в среднем за длительный промежуток времени. В качестве предельной характеристики риска можно использовать максимальное значение величины ущерба для данной системы, например, потеря основных и оборотных фондов.

Алгоритм интегральной оценки риска следующий:

1. Построение зависимости «вероятность – ущерб», полученной опытным путем.

2. Подбор непрерывной функции соответствующего вида: простая, а в случае наличия неполных и недостаточно достоверных данных интегральная форма, которая менее критична к возможным ошибкам и пропускам в данных.

3. Выбор вида функции, которой может быть аппроксимирована эмпирическая зависимость. Чаше всего используются:

- Нормальная (Гауссовская);

- Экспоненциальная (Больцмановская);

- Самоподобная (функция Парето).

Большинство рисков возникает именно как результат действия большого числа независимых случайных факторов и поэтому может быть описано нормальным распределением.

4. Статистическое представление характеристик риска. В качестве среднего уровня риска может быть использовано математическое ожидание случайной величины. Если функция не имеет моментов, используют медиану распределения.

Форма функции распределения ущерба, его средние и предельные характеристики играют важную роль для выработки стратегии управления риском на предприятии. С этой позиции можно разделить неблагоприятные события:

Валютные риски и их страхование

... Целью данной курсовой работы является освещение сущности валютных рисков и их страхования, методов страхования валютных рисков. В первом разделе изложена сущность валютных рисков и их страхования, а также сущность регулирования валютных рисков в процессе внешнеэкономической деятельности. Во втором разделе работы излагаются методы страхования валютных рис ...

— События, характеризуемые небольшими и частыми убытками. Возникают вследствие мелких неполадок или колебаний финансовых показателей. Как правило, легко предсказуемы, величина за год близка к среднему значению, поэтому средства на их компенсацию могут быть изначально зарезервированы в бюджете организации в размере их среднего значения.

— События, характеризуемые средними и относительно редкими убытками. Обычно это серьезные, но временные и устранимые повреждения технических систем. При стратегическом планировании на 5-7 лет их средняя величина также может быть рассчитана. Однако при текущем планировании необходимо делать поправку на их максимальную величину.

— Редкие и катастрофические события угрожают самому существованию предприятия. Но частота их возникновения ничтожно мала. Средние характеристики играют в данном случае небольшую роль. При принятии управленческих решений относительно таких рисков следует руководствоваться характерными для них максимально приемлемым размером ущерба.

4. Финансирование риска

Понятие финансирования риска подразумевает поиск и мобилизацию денежных ресурсов для осуществления превентивных мероприятий и предотвращения убытков при наступлении неблагоприятных событий.

Существуют различные пути финансирования риска. Прежде всего это текущий бюджет предприятий, в который закладываются расходы на мероприятия по повышению безопасности, будущие затраты на компенсацию убытков, затраты на уплату страховой премии и т.д. Так же это резервные фонды самострахования, которые могут быть заранее сформированы из собственных средств организации. При страховании рисков предприятие получает доступ к основным фондам, из которых может быть получено соответствующее возмещение в случае наступления убытков.

Для компенсации убытков при наступлении чрезвычайных ситуаций могут быть привлечены кредитные и инвестиционные ресурсы банков. Возможна так же государственная поддержка из специальных бюджетных и внебюджетных фондов, сформированных на случай наступления чрезвычайных ситуаций.

4.1. Затраты на риск

В общем случае финансирование риска включает в себя три главные статьи расходов:

1. Дособытийное финансирование. Оно подразумевает отвлечение части средств предприятия на организацию резервных фондов или уплату страховых взносов до того как произойдут непредвиденные события.

2. Затраты на компенсацию убытков для сохраненных рисков (послесобытийное финансирование) возникают как необходимость предприятия оплатить возникшие убытки. При страховании оно оплачивает только незастрахованные риски.

3. Административные расходы на управление риском (текущее финансирование).

Складываются из административных затрат на обеспечение работы риск-менеджеров, организацию мониторинга неблагоприятных ситуаций и текущих расходов на компенсацию убытков, внедрение и поддержание компьютерных баз данных и т.д.

4.2. Источники финансирования риска

Источники финансирования мероприятий по управлению риском различаются в зависимости от выбранного метода. Можно выделить следующие основные источники:

- средства, учитываемые в составе себестоимости изделий;

- собственные средства предприятий, в том числе уставной фонд и резервы, формируемые из прибыли;

- внешние источники – кредиты, дотации и займы;

- страховые фонды;

- фонды самострахования.

В зависимости от конкретной ситуации существуют различные варианты привлечения тех или иных фондов для финансирования риска. К примеру, уплата страховых премий может происходить из прибыли предприятия или из себестоимости в установленных законом рамках. Формирование фондов самострахования также может происходить различными способами. Для этих целей можно создавать резервы внутри предприятия, либо отчислять их в виде страховых премий в специально организованную кэптивную страховую компанию.

Управление финансовыми рисками в планировании деятельности предприятий ...

... финансовых рисков, для предприятий реального сектора экономики. 3. В настоящее время практика применения финансового риск-менеджмента при планировании деятельности на предприятиях практически не применяется, за исключение крупных финансовых институтов. Поэтому предполагается обосновать необходимость этой процедуры для предприятий реального сектора экономики. ...

4.3. Структура затрат при различных методах управления риском

— Снижение риска может финансироваться из собственных средств или себестоимости предприятия. Существует так же возможность привлечь эти средства из резервов предупредительных ситуаций страховых компаний, если существует договор страхования. Финансирование мероприятий по снижению риска уменьшает вероятность неблагоприятных ситуаций или ограничивает ущерб в случае их наступления, но если такая ситуация все же возникла, предприятие вынуждено компенсировать убытки из своих средств. Уровень административных расходов на проведение исследований по анализу риска и поддержание работы риск-менеджмента при данном методе является средним.

— Сохранение риска обычно подразумевает формирование специальных фондов самострахования предприятия (в основном из прибыли).

В отдельных предусмотренных законодательством случаях затраты на создание таких фондов могут быть отнесены на себестоимость, что, безусловно выгоднее. Если убытки превысят запланированный уровень, то предприятию придется изыскивать дополнительные средства для их компенсации. Поэтому при самостраховании необходимо тщательно проводить первичную работу по выявлению и оценке риска, что увеличивает административные расходы на работу риск-менеджеров. Таким образом, текущие расходы по сохранению риска и самострахованию для предприятия являются наибольшими среди рассматриваемых методов по управлению рисками.

— Передача риска происходит в виде страхования, которое требует уплаты определенных взносов в страховую компанию. Размер взносов обычно не превышает нескольких процентов от стоимости страхуемого имущества. Убытки по рискам, переданным в страхование, возмещаются из фондов страховой компании. При этом размер убытков может быть как меньше, так и больше, чем уплаченная страховая премия, но в пределах оговоренной суммы. Все убытки свыше оговоренных пределов покрываются из собственных средств предприятия. Административные расходы при передаче риска посредством страхования минимальны, так как основная работа по оценке перекладывается на страховщика.

Различные решения по управлению риском приводят к перераспределению денежных потоков внутри организации, которое происходит до и после наступления неблагоприятных событий. Поэтому при выборе метода управления риском нужно учитывать все три вида финансирования – Дособытийное, послесобытийное и текущее, с учетом распределения платежей во времени.

Дособытийное финансирование имеет наибольший удельный вес в общей структуре затрат. В этом случае происходит отчисление части средств на меры по снижению риска, уплату страховых премий и формирование фонда риска.

Послесобытийное финансирование заключается в получении средств на компенсацию убытков. Если средства поступают из страховых фондов или фонда риска предприятия, то направление их движения противоположно таковому при дособытийном финансировании. Приток средств из внешних фондов компенсирует их отток в виде убытков.

Коммерческие риски и управление рисками

... минимальным доходом. [18] 1.2 Классификация коммерческих рисков риск коммерческий диверсификация хеджирование страхование По структурному признаку коммерческие риски делятся на: имущественный; производственный; торговый; маркетинговый; ... залог успеха деятельности предприятия, так как оно значительно снижает степень риска и позволяет получить высокий конечный результат. Управление рисками - это ...

Текущее финансирование целесообразно равномерно распределить по финансовым периодам и учитывать при анализе эффективности с учетом их коэффициентов дисконтирования.

Сумма всех трех видов затрат на риск с учетом полученных из внешних источников компенсаций и отсроченных платежей, рассчитанная с использованием методов дисконтирования, дает нам хороший показатель эффективности мероприятий по управлению риском, если их сравнительный анализ производится при одинаковом уровне снижения Ии компенсации убытков предприятия.

5.

Страхование было и остается наиболее популярным и доступным методом управления риском в мире. Страховые компании обладают значительным капиталом и являются вторыми по значению (после банков) институциональными инвесторами.

Суть страхования заключается в передаче рисков от их носителя – организации или физического лица – к страховой компании. Лицо, передающее риск, называется страхователем, а лицо, принимающее риск, — страховщиком. Передача рисков осуществляется за определенную плату, которая называется страховым взносом, или страховой премией.

С юридической точки зрения передача риска означает принятие на себя страховщиком обязательства выплатить страхователю компенсацию понесенных им в определенных ситуациях (страховые случаи) убытков. Отношения страхователя и страховщика оформляются путем заключения страхового договора, в котором должны быть указаны основные условия страхования, юридические основы взаимоотношений сторон, их обязанности, порядок урегулирования убытков и другие моменты. Страховая сумма представляет собой максимально возможный объем ответственности страховщика по данному риску. Совокупность условий по возмещению убытков в результате наступления страховых случаев называется страховым покрытием. Выплаты страховщика по страховым случаям называются страховым возмещением. Плата за страхование исчисляется на основании системы коэффициентов, называемых страховыми тарифами, обычно в процентах к страховой сумме. Страховой взнос (премия) рассчитывается как произведение страхового тарифа и страховой суммы.

Страховые компании предъявляют жесткие требования к тем рискам, которые они могут принять на себя в рамках договора страхования. Это связано с тем, что, как и любое другое коммерческое предприятие, страховая компания стремится обезопасить себя от убытков и получить прибыль. Из всего набора рисков, присущих деятельности конкретного предприятия, она отбирает только ту часть, которая удовлетворяет следующим критериям:

- Случайный и непредсказуемый характер событий (частые и относительно однородные события, приводящие к убыткам, являются неподходящим объектом для страхования);

- Измеримость риска (возможность рассчитать его характеристики на основании статистики и теоретических моделей);

- Ограниченность потерь (максимальный размер убытков);

- Относительно небольшая вероятность наступления страхового случая.

Перечень ограничений по рискам, принимаемым на страхование, достаточно широк и индивидуален для различных договоров страхования. Возможность принятия риска зависит так же от специализации, объема операций и финансового состояния страховой компании.

Зарубежный опыт страхования и управления риском

... возможности воспользоваться благоприятным изменением цены. 2. Зарубежный опыт управления рисками на примере фирмы АВС 2.1 Описание Рассмотрим пример управления рисками фирмы АВС, отраженного в книге Г.Я. Гольдштейна ... и дешевым средством страхования процентных рисков путем благоразумных займов и кредитов на денежных рынках. Методы структурного хеджирования могут помочь компаниям с крупными займами ...

5.1. Виды страхования

Классификация видов страхования может быть основана на различных признаках, характеризующих страхуемые риски и условия их передачи. В России, в соответствии с классификацией, принятой органами государственного страхового надзора, выделяют три основные группы – личное, имущественное и страхование гражданской ответственности.

Личное страхование, где в качестве объектов выступают жизнь, здоровье и трудоспособность человека, подразделяется на страхование жизни, страхование от несчастных случаев и медицинское страхование.

Имущественное страхование трактуется как отрасль страхования, в которой объектом защиты выступают различные виды имущества. Застрахованным может быть имущество, являющееся собственностью страхователя, а также находящееся в его владении, пользовании, распоряжении.

Страхование ответственности – отрасль страхования, где объектом защиты является гражданская ответственность страхователя перед третьими лицами, которым может быть причинении ущерб по вине страхователя.

По способу вовлечения в страховые отношения страхование подразделяется на обязательное и добровольное. Инициатором обязательного страхования является государство и в форме закона обязывает юридические и физические лица вносить средства для общественных интересов, а добровольного – хозяйствующие субъекты, физические и юридические лица. Добровольное страхование является намного более гибким инструментом, чем обязательное. Оно позволяет в максимальной степени учесть интересы страховщика и страхователя в каждом конкретном случае.

5.2. Методы страхования

Клиент, решивший заключить договор страхования, всегда стоит перед проблемой выбора оптимального соотношения между размерами страховой премии и страхового покрытия. Очевидно, что страхователь стремится обеспечить себе максимальный размер страхового покрытия, гарантирующий защиту от всех выявленных рисков. Соответственно, страховщик преследует обратные цели.

Различные методы страхования подразделяют именно по способу распределения ответственности за риск между сторонами. Различают две большие группы методов страхования: полное, покрывающее весь конкретный риск, т.е. максимально возможный ущерб от выбранного класса страховых событий, и частичное страхование, которое ограничивает ответственность страховщика, оставляя часть риска страхователю.

Частичное страхование дешевле, чем полное. Оно также подразделяется на:

- Пропорциональное страхование. Размер возмещения, которое страховщик должен уплатить страхователю при наступлении страхового случая, составляет установленную долю от общего убытка.

— Непропорциональное страхование используется для расширения возможностей предприятия по управлению рисками посредством страхования. Оно позволяет разделить подходы к финансированию рисков в зависимости от их величины и, одновременно, объединить эти подходы в одном договоре. Методы непропорционального страхования:

Риски инновационных проектов и методы их снижения

Данная курсовая работа предусматривает решение следующих важнейших задач: Изучение понятия и сущности риска; Исследование основ инновационного проекта; Изучение роли концепции риска в управлении инновационными проектами; Исследование и учёт факторов риска и инфляции; Изучение рисков инновационной деятельности; ...

- o Страхование по системе первого риска (ущерб возмещается полностью только в пределах страховой суммы);

- o Страхование предельных рисков (на случай убытков, превышающих зафиксированную в договоре величину);

- o Страхование с франшизой (для убытков, не превышающих определенной пороговой величины – франшизы).

Преимущества использования страхования как механизма управления риском:

- Привлечение страхового капитала для компенсации убытков предприятия;

- Снижение неопределенности в финансовом планировании деятельности предприятия;

- Высвобождение денежных средств для более эффективного использования;

- Сокращение затрат на управление риском путем использования опыта страховых экспертов для оценки и управления риском.

Использование механизма страхования, как финансового инструмента для покрытия риска связано с определенными проблемами, основная из которых заключается в том, что практически никогда страхование не может обеспечить полную компенсацию всех убытков.

Любой крупный промышленный объект обладает чертами уникальности, и это обстоятельство следует иметь в виду при обсуждении условий страхования. Проблемы, связанные с уникальностью объектов страхования, условно делятся на следующие категории:

1. Невозможность определить адекватное страховое покрытие.

2. Отсутствие страхового покрытия для специфических рисков.

3. неадекватный размер страховой премии.

4. Трудности сравнения условий конкурирующих страховых компаний.

5.3. Самострахование

Самострахование – метод управления риском, предусматривающий создание предприятием собственных резервов для компенсации убытков при непредвиденных ситуациях. Внутренний резервный фонд носит название фонда риска.

Самострахование становится необходимым в следующих случаях:

- Очевидна экономическая выгода от его использования по сравнению с другими методами управления риском;

- Невозможно обеспечить требуемое снижение или покрытие рисков предприятия в рамках других методов управления риском.

Организация может сформировать собственный фонд риска несколькими способами − внутренним и внешним.

Создание внутреннего фонда риска может происходить на краткосрочной основе (для небольших и сравнительно частых убытков) либо как средство распределить убытки на более длительный период (особая расходная статья в бюджете).

Внешний фонд риска – это механизм обхода налоговых проблем, которые существуют для внутреннего фонда. Фонд риска формируется как обычный счет, ведущийся в дружественной страховой компании, которая накапливает денежные средства таким же образом, как и в случае внутреннего фонда. Вклады в него делаются периодически в виде страховых премий. Размещение вкладов в страховых компаниях удобно тем, что они работают в условиях льготного налогового режима, и накопление фонда происходит быстрее. Отличие такого способа формирования от обычного страхования заключается в том, что страховщик будет оплачивать убытки организации по ее требованию и только в объеме накопленных в страховой компании средств.

Важнейшим условием для эффективного использования самострахования как метода защиты от рисков является адекватное определение размера фонда риска – он должен соответствовать возможностям предприятия и его потребностям. Малый размер приведет к тому, что его будет недостаточно для компенсации убытков. Но если средства, имеющиеся в фонде риска, совсем не использовать в сфере производственной деятельности предприятия, то это приведет к уменьшению прибыли.

Наряду с вышеописанными способами самострахования широко применяется еще один вариант создания фонда риска – учреждение кэптивной страховой компании. Английское «captive», означающее «зависимый от чего-либо», довольно точно передает основную особенность кэптивных компаний, которая заключается в их полной зависимости от учредителя.

Кэптивная страховая компания – дочерняя по отношению к организации (или группе организаций), не являющейся страховой компанией, и ее первоочередная функция заключается в обслуживании страховых интересов родительской организации и ее интересов.

Преимущества самострахования:

- Экономия на страховых премиях, позволяющая снизить затраты и увеличить прибыль;

- Получение дополнительного дохода на капитал при отказе от уплаты страховых премий за счет инвестирования сохраненных средств;

- Экономия за счет боле тщательного анализа прошлых убытков;

- Увеличение гибкости управления риском;

- Сохранение контроля над денежными средствами.

Недостатки самострахования:

- Дополнительные организационные затраты;

- Недооценка уровня возможного риска;

- Воздействие инфляции на фонд риска.

Недостаточный опыт предприятия в области страхования своих рисков может привести к неприятным последствиям, таким как неадекватный выбор метода страхования, неверное определение объема ответственности страховщика, недострахование, что в свою очередь может привести к потерям прибыли.

6. Оценка эффективности методов управления риском

Риски могут быть снижены различными способами. Начиная с определенного уровня снижения рисков, у предприятия возникает проблема сравнительной оценки различных методов воздействия на риск и выбора наилучшего из них. Оценка эффективности применения того или иного метода управления риском зависит от критерия, который положен в основу сравнения:

- Выбор критического параметра, который не должен выходить за допустимые пределы;

- Экономическая выгода.

Первый подход тесно связан с соблюдением норм безопасности и обеспечением устойчивости работы предприятия. Например, существуют нормативы безопасности для работающих на опасных производствах или загрязненности окружающей среды для населения. В рамках данного подхода различные мероприятия по управлению риском оцениваются исходя из предположения, что все они снижают уровень критического параметра до требуемой величины.

Чисто финансовые механизмы, такие, как страхование и самострахование, направлены прежде всего на компенсацию последствий неблагоприятных событий. Сравнение их с другими методами управления риском возможно, если в качестве критерия выбран определенный финансовый параметр, например предельный размер убытков, ведущий к разорению предприятия.

Предприятие может получить экономическую выгоду за счет повышения уровня собственной безопасности. В этом случае различные варианты организации мероприятий по управлению риском оцениваются по тому же принципу, что и инвестиционные проекты: вначале определяют затраты, а затем абсолютную прибыль или норму прибыли на единицу затрат. Достигаемый при этом уровень безопасности не играет особой роли, он определяется выбранным наиболее экономически выгодным вариантом.

Применение любого из методов управления риском приводит к перераспределению текущих и ожидаемых финансовых потоков внутри предприятия или финансового проекта. Например, при страховании часть собственных средств отвлекается на уплату страховых взносов, в результате чего происходит недоинвестирование проекта и потеря прибыли. С другой стороны, возникает ожидаемый в будущем приток средств в виде компенсации убытков при наступлении страхового случая.

Перераспределение финансовых потоков приводит к изменению стоимости чистых активов предприятия или проекта, рассчитанной с учетом ожидаемых денежных поступлений. Таким образом, в качестве критерия экономической эффективности применения методов управления риском можно использовать можно использовать оценку их влияния на изменение стоимости предприятия, рассчитанной на начало и окончание финансового периода. Для инвестиционного проекта критерием служит влияние методов управления риском на изменение текущей стоимости проекта.

В практическом плане для сравнительной оценки эффективности различных способов управления риском можно воспользоваться методом их попарного сравнения и потом построить иерархию результатов, основанную на применении выбранных критериев.

7. Управление инвестиционными рисками

Тема управления инвестиционными рисками интересна, поскольку снижение рисков повышает привлекательность инвестиций, что в настоящее время весьма актуально для России. Кроме того, методы оценки и управления инвестиционными рисками имеют ряд особенностей, что требует специального рассмотрения.

Под инвестиционными рисками понимается возможность недополучения запланированной прибыли в ходе реализации инвестиционных проектов. Объектом риска в данном случае выступают имущественные интересы лица, вкладывающего в той или иной форме свои средства – инвестора.

Структура инвестиционных рисков

7.1. Общие закономерности управления инвестиционными проектами

Для того чтобы оценить рискованность вложений в различные активы, необходимо в общих чертах понимать основные принципы разработки и управления инвестиционными проектами. Суть инвестирования заключается во вложении собственного или заемного капитала в определенные виды активов, которые должны обеспечить в будущем получение прибыли. Инвестиции могут быть краткосрочными и долгосрочными. В любом случае, для принятия решения о вложении капитала, необходимо располагать информацией, в той или иной степени подтверждающей три основных тезиса:

- Должен быть обеспечен полный возврат вложенных средств;

- Предполагаемая прибыль должна быть достаточно велика, чтобы обеспечить привлекательность выбранного вида инвестиций по сравнению с другими возможностями;

- Предполагаемая прибыль должна компенсировать риск, возникающий в силу неопределенности конечного результата.

Последнее условие устанавливает прямую связь между риском и ожидаемым доходом от инвестиций. Чем выше риск, тем выше должен быть предполагаемый доход. Если существует альтернатива выбора между вложениями в два вида активов с одинаковой доходностью, то, очевидно, что предпочтительным является вариант с меньшим риском недополучения прибыли. Таким образом, проблема управления инвестиционным проектом состоит в разработке программы вложения капитала, обеспечивающей требуемую доходность при минимальном уровне риска.

Весь цикл развития проекта можно условно разбить на 3 этапа.

1. На первом (предынвестиционном) этапе разрабатывается технико-экономическое обоснование проекта, осуществляются маркетинговые исследования, ведутся переговоры с потенциальными участниками проекта, юридически оформляется проект и проводится эмиссия акций или других ценных бумаг.

2. На втором этапе происходит собственно инвестирование в выбранные активы: покупка акций и др.

3. С момента ввода в действие производственных фондов или по окончании формирования инвестиционного портфеля начинается третий (эксплуатационный) этап развития проекта. Он характеризуется началом возврата вложенных средств и получением дохода. Значительное влияние на общую характеристику проекта будет оказывать выбранная длительность эксплуатационного этапа. Чем больше рассматриваемый временной отрезок, тем большей будет совокупная доля дохода.

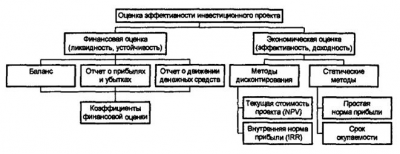

7.2. Критерии оценки инвестиционного проекта

Существует ряд методик, разработанных международными организациями и крупнейшими консалтинговыми компаниями, позволяющих оценить эффективность и привлекательность инвестиционных проектов. Среди них наиболее известной является методика ЮНИДО (UNIDO- UnitedNationsIndustrialDevelopmentOrganization), изложенная в документе «Руководство по оценке проектов». Данная методика была адаптирована к условиям российской экономике, что нашло отражение в ряде документов, важнейшим из которых являются «Методологические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденные в 1994г.

Можно выделить две основные группы критериев оценки коммерческой состоятельности и эффективности инвестиционного проекта – финансовые и экономические (обе они взаимодополняют друг друга).

В первом случае анализируется ликвидность проекта в ходе его реализации, во втором оценивается доходная часть, срок окупаемости и норма прибыли.

Схематически обе группы критериев и методы, на основе которых рассчитываются соответствующие показатели можно представить так:

Ответ на вопрос, чем привлекает инвестора тот или иной инвестиционный проект, достаточно сложен и неоднозначен. Упрощая ситуацию, можно сказать, что критерием эффективности является наиболее благоприятное соотношение между прибыльностью и рискованностью проекта. При таком подходе под прибыльностью понимается не просто прирост капитала, а такой темп увеличения последнего, который, во-первых, полностью компенсирует общее (инфляционное) уменьшение покупательной способности денег в течение инвестиционного цикла, а во-вторых, покрывает риски инвестора, связанные с возможностью недополучения прибыли.

Рассматривая экономические критерии оценки проекта, необходимо исходить из «принципа альтернативности», т.е. наличия выбора между несколькими вариантами вложения средств, каждый из которых характеризуется своими доходностью и риском. Учитывая вышесказанное, можно сделать следующее заключение: проект будет привлекательным для инвестора, если его реальная доходность (с учетом платы за риск) будет превышать таковую для любого способа вложения капитала.

7.3. Оценка риска проекта

В ходе реализации инвестиционного проекта могут возникнуть непредвиденные ситуации, которые существенно изменят запланированные показатели прибыли и издержек. Это может быть результатом действия как внутренних факторов (менеджмент, ошибки проектирования), так и внешних (политическая ситуация, изменение конъюнктуры рынка).

Инвестиционный проект, как уже отмечалось, подвержен различным видам финансовых, коммерческих, страновых и других рисков.

Оценка инвестиционного проекта в меньшей степени, чем другие этапы разработки проекта поддается формализации и количественному выражению. Поэтому в данной области не существует общепринятых стандартов. Хотя большинство авторов, занимающихся вопросами инвестирования, обычно выделяют два основных подхода (качественный и количественный), тем не менее, имеются существенные расхождения при рассмотрении конкретных методов оценки.

Главная задача качественного подхода состоит в выявлении и идентификации возможных видов рисков рассматриваемого инвестиционного проекта, а также в определении и описании источников и факторов, влияющих на данный вид риска. Кроме того, качественный анализ предполагает описание возможного ущерба, его стоимостной оценки и мер по снижению или предотвращению риска (диверсификация, страхование рисков, создание резервов и т. д.).

Качественный подход, не позволяющий определить численную величину риска инвестиционного проекта, является основой для проведения дальнейших исследований с помощью количественных методов, широко использующих математический аппарат теории вероятностей, математической статистики, теории исследования операций.

Основная задача количественного подхода заключается в численном измерении влияния факторов риска на поведение критериев эффективности инвестиционного проекта.

Среди качественных методов оценки инвестиционного риска наиболее часто используются следующие:

- анализ уместности затрат;

- метод аналогий;

- метод экспертных оценок.

анализа уместности затрат

- изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

- изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

- отличие производительности машин и механизмов от предусмотренной проектом;

- увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

В процессе анализа, исходя из условий конкретного инвестиционного проекта, происходит детализация указанных факторов и составляется контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов.

метод аналогий

При этом источником информации могут служить регулярно публикуемые западными страховыми компаниями рейтинги надежности проектных, подрядных, инвестиционных и прочих компаний, анализы тенденций изменения спроса на конкретную продукцию, цен на сырье, топливо, землю и т. д. В настоящее время и российские проектные организации стали создавать базы данных о рискованных проектах путем изучения литературных источников, проведения исследовательских работ и опроса менеджеров проектов.

Метод экспертных оценок

Наибольшее распространение при оценке риска инвестиционных проектов (особенно производственных инвестиций) получили такие количественные методы, как:

- статистический метод;

- анализ чувствительности (метод вариации параметров);

- метод проверки устойчивости (расчета критических точек);

- метод сценариев (метод формализованного описания неопределенностей);

- имитационное моделирование (метод статистических испытаний, метод Монте-Карло);

- метод корректировки ставки дисконтирования.

Часто производственная деятельность предприятий планируется по средним показателям параметров, которые заранее не известны достоверно (например, прибыль) и могут меняться случайным образом. При этом крайне нежелательна ситуация с резкими изменениями этих показателей, ведь это означает угрозу утери контроля. Чем меньше отклонение показателей от среднего ожидаемого значения, тем больше стабильность рыночной обстановки.

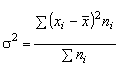

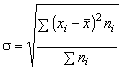

статистический метод

Расчет среднего ожидаемого значения осуществляется по формуле средней арифметической взвешенной: ![]() , где – среднее ожидаемое значение;

, где – среднее ожидаемое значение; ![]() – ожидаемое значение для каждого случая;

– ожидаемое значение для каждого случая; ![]() – число случаев наблюдения (частота).

– число случаев наблюдения (частота).

Среднее ожидаемое значение представляет собой обобщенную количественную характеристику и поэтому не позволяет принять решение в пользу какого-либо варианта инвестирования.

Колеблемость, Дисперсия

.

.

Среднее квадратичное отклонение

.

.

Среднее квадратичное отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратичное отклонение являются мерами абсолютной колеблемости.

коэффициент вариации

![]() (в процентах).

(в процентах).

Коэффициент может изменяться от 0 до 100 %. Чем больше коэффициент, тем сильнее колеблемость. Принята следующая качественная оценка различных значений коэффициента вариации: до 10 % – слабая колеблемость, 10–25 % – умеренная, свыше 25 % – высокая.

При одинаковых значениях уровня ожидаемого дохода более надежными являются вложения, которые характеризуются меньшим значением среднеквадратического отклонения, показывающего колеблемость вероятности получения ожидаемого дохода (вариацию доходности).

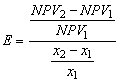

анализ чувствительности.

Анализ начинается с установления базового значения результирующего показателя (например, NPV) при фиксированных значениях параметров, влияющих на результат оценки проекта. Затем рассчитывается процентное изменение результата (NPV) при изменении одного из условий функционирования (другие факторы предполагаются неизменными).

Как правило, границы вариации параметров составляют +/- 10–15 %.

Наиболее информативным методом, применяемым для анализа чувствительности, является расчет показателя эластичности, представляющего собой отношение процентного изменения результирующего показателя к изменению значения параметра на один процент.

, где

, где ![]() – базовое значение варьируемого параметра,

– базовое значение варьируемого параметра, ![]() – измененное значение варьируемого параметра,

– измененное значение варьируемого параметра, ![]() – значение результирующего показателя для базового варианта,

– значение результирующего показателя для базового варианта, ![]() – значение результирующего показателя при изменении параметра.

– значение результирующего показателя при изменении параметра.

Таким же образом исчисляются показатели чувствительности по каждому из остальных параметров.

Чем выше значения показателя эластичности, тем чувствительнее проект к изменениям данного фактора, и тем сильнее подвержен проект соответствующему риску.

Анализ чувствительности можно также проводить и графически, путем построения прямой реагирования значения результирующего показателя (NPV) на изменение данного фактора. Чем больше угол наклона этой прямой, тем чувствительнее значение NPV к изменению параметра и больше риск.

метода Монте-Карло

Имитационное моделирование строится по следующей схеме:

- формулируются параметры (факторы), влияющие на денежные потоки проекта;

- строится вероятностное распределение по каждому параметру (фактору);

Как правило, предполагается, что функция распределения является нормальной, следовательно, для того чтобы задать ее, необходимо определить только два момента (математическое ожидание и дисперсию):

- компьютер случайным образом выбирает значение каждого фактора риска, основываясь на его вероятностном распределении;

- эти значения факторов риска комбинируются с параметрами (факторами), по которым не ожидается изменение (например, налоговая ставка или норма амортизации), и рассчитывается значение чистого денежного потока для каждого года.

По чистым денежным потокам рассчитывается значение чистого дисконтированного дохода (NPV);

- описанные выше действия повторяются много раз (обычно около 500 имитаций), что позволяет построить вероятностное распределение NPV;

- результаты имитации дополняются вероятностным и статистическим анализом.

Метод Монте-Карло является мощным средством анализа инвестиционных рисков, позволяя учитывать максимально возможное число факторов внешней среды. Необходимость его применения в отечественной финансовой практике обусловлена особенностями российского рынка, характеризующегося субъективизмом, зависимостью от внеэкономических факторов и высокой степенью неопределенности.

Из сказанного можно сделать вывод о том, что не существует универсального метода, позволяющего провести полный анализ и дать оценку риска инвестиционного проекта. Каждый из рассмотренных выше методов обладает своими достоинствами и недостатками.

Качественные методы позволяют рассмотреть все возможные рисковые ситуации и описать все многообразие рисков рассматриваемого инвестиционного проекта, но получаемые при этом результаты оценки часто обладают не очень высокой объективностью и точностью.

Использование количественных методов дает возможность получить численную оценку рискованности проекта, определить степень влияния факторов риска на его эффективность. К числу недостатков этих методов можно отнести необходимость наличия большого объема исходной информации за длительный период времени (статистический метод); сложности при определении законов распределения исследуемых параметров (факторов) и результирующих показателей (статистический метод, метод Монте-Карло); изолированное рассмотрение изменения одного фактора без учета влияния других (анализ чувствительности, метод проверки устойчивости) и т. д.

7.4. Поведенческие теории выбора оптимального портфеля ценных бумаг

Современные теории фондового рынка предлагают значительный объем разработок, гипотез и моделей по различным аспектам функционирования фондового рынка, как в целом, так и по отдельным его сегментам. Среди них особое место занимают теоретические разработки и анализ мотивов поведения участников экономических отношений на фондовом рынке в процессе выбора оптимального портфеля ценных бумаг в плоскости «доходность-риск». Эта группа исследований называют поведенческими теориями выбора оптимального портфеля ценных бумаг.

Основная проблема, которая решается теориями этой группы, связана с нахождением участниками экономических отношений на фондовом рынке оптимального соотношения между ликвидностью, доходностью и рискованностью вложений в различные виды ценных бумаг.

Г. Марковицем

В основе теоретических изысканий Г. Марковица лежат следующие положения. Принимая решения о вложениях в ценные бумаги, участники фондового рынка должны иметь в виду то обстоятельство, что доходность ценных бумаг, и, таким образом, доходность формируемого портфеля в предстоящий период владения, неизвестна. То есть, уровень доходности является случайной переменной, которая имеет свои характеристики, одна из которых – ожидаемое, или среднее, значение доходности, а другая – стандартное отклонение как мера риска. Таким образом, участники экономических отношений на фондовом рынке стремятся максимизировать ожидаемую доходность и минимизировать неопределенность, т.е. риск.

Теоретический метод Г. Марковица базируется на кривых безразличия. Эти кривые используются для характеристики поведения участников экономических отношений на фондовом рынке в плоскости «доходность-риск». При этом важным свойством кривых безразличия является то, что все портфели, лежащие на одной заданной кривой безразличия, являются равноценными. Имеется бесконечное число кривых безразличия и считается, что любой портфель, лежащий на кривой безразличия выше и левее, более привлекателен, чем портфели, лежащие ниже и правее.

При данных предпосылках, ожидаемая доходность портфеля, составленного их N ценных бумаг, будет равна:

r ρ = Σ Xi ri = X1 r1 + X2 r2 + … + XN rN ,

где r ρ – ожидаемая доходность портфеля, Xi – доля начальной стоимости портфеля, инвестированная в ценную бумагу, ri – ожидаемая доходность ценной бумаги, N – количество ценных бумаг в портфеле.

Вклад каждой ценной бумаги в ожидаемую доходность портфеля зависит от ее ожидаемой доходности, а также от доли начальной стоимости портфеля, вложенной в данную бумагу. Другие факторы значения не имеют.

Теория об эффективном множестве утверждает, что участники экономических отношений на фондовом рынке выберут свой оптимальный портфель ценных бумаг из множества портфелей, каждый из которых, во-первых, обеспечивает максимальную ожидаемую доходность для некоторого уровня риска, и, во-вторых, минимизирует риск для некоторого значения ожидаемой доходности. С учетом этих условий участников экономических отношений на фондовом рынке будут удовлетворять только те портфели, которые располагаются на левой верхней границе достижимого множества. Эти портфели составляют множество эффективных портфелей, и из них будет выбираться самый оптимальный.

Для выбора оптимального портфеля участники фондового рынка должны совместить свои кривые безразличия с эффективным множеством. Оптимальный портфель будет соответствовать точке, в которой кривая безразличия касается эффективного множества.

Таким образом, можно отметить, что теоретические разработки Г. Марковица дали современной теории фондового рынка очень важное положение: совокупный риск на фондовом рынке можно разложить на две составные части. Во-первых, это системный риск, которому подвержены все вложения в ценные бумаги, и который нельзя исключить. Во-вторых, специфический риск, характеризующий риск вложений в каждую конкретную ценную бумагу, и который можно минимизировать путем диверсификации вложений.

Другим положительным моментом теории Г. Марковица является возможность при помощи разработанного метода критических линий выделить неперспективные вложения в ценные бумаги, т.е. неудовлетворяющие веденным ограничениям. В результате можно получить только эффективные портфели ценных бумаг, содержащие минимальный риск при заданном доходе или приносящие максимальный доход при заданном уровне риска на который готовы пойти участники экономических отношений.

Дж. Тобин

В своей модели Марковиц исходил из того, что активы, обращающиеся на фондовом рынке, в отдельности являются рискованными, т.е. каждый из Nрискованных активов дает неопределенный доход за период его владения. В свою очередь, Дж. Тобин дал более широкую трактовку модели Марковица. Во-первых, участники экономических отношений на фондовом рынке могут инвестировать не только рискованные, но и безрисковые активы. По существу, это означает, что имеется N активов, доступных для инвестиций, включая (N-1) рискованный актив и один безрисковый. Во-вторых, участники экономических отношений могут одалживать деньги при обязательных выплатах по определенной процентной ставке по взятым займам. Кроме того, рассматривается эффект от добавления безрискового актива к набору рискованных активов.

Доход по безрисковому активу является определенным. Если приобретается безрисковый актив в начале инвестиционного периода, то необходимо точно знать, какова будет его стоимость в конце периода. В этом случае, стандартное отклонение для безрискового актива будет равно нулю.

Поскольку все корпоративные ценные бумаги имеют некоторую вероятность неуплаты, то безрисковый актив не может быть выпущен корпорацией. Таким образом, безрисковым активом могут быть исключительно государственные ценные бумаги, и при этом только один тип бумаг: ценная бумага министерства финансов со сроком погашения, совпадающим с периодом владения. Так как эта бумага погашается в конце периода владения, то участники экономических отношений получают то количество денег, которое уже известно в момент приобретения данной ценной бумаги.

Основываясь на вышесказанном, можно проанализировать влияние безрискового кредитования на эффективное множество. Результирующий портфель, содержащий безрисковый актив и рискованные активы, имеет более высокую ожидаемую доходность и меньшее стандартное отклонение, что делает инвестирование в такой портфель более привлекательным.

рыночная (индексная) модель

r i = αil + βil rl + εil ,

где r i – доходность ценной бумаги iза данный период, rl – доходность на рыночный индекс l за этот же период, αil – коэффициент смещения, βil – коэффициент наклона, εil – случайная погрешность.

Случайная погрешность показывается, что рыночная модель не очень точно объясняет доходность ценных бумаг. Без учета случайной погрешности это уравнение представляет собой уравнение прямой линии, называемой графиком рыночной модели для отдельной ценной бумаги.

Общий риск ценной бумаги i, измеряемый ее дисперсией, исходя из рыночной модели, складывается из двух компонентов: во-первых, рыночного риска ценой бумаги, и, во-вторых, из собственного риска ценной бумаги, мерой которого является дисперсия случайной погрешности.

Общий риск портфеля состоит из двух компонентов, аналогично компонентам общего риска отдельных бумаг. Эти компоненты носят название рыночного риска и собственного риска, которые зависят от количества ценных бумаг в портфеле.

Таким образом, участники экономических отношений на фондовом рынке при формировании оптимального портфеля должны учитывать важнейшее значение диверсификации, под которой имеется в виду включение в него нескольких финансовых инструментов с различными характеристиками. Поэтому с полным основанием можно сделать следующее заключение: диверсификация существенно уменьшает собственный риск и усредняет рыночный.

При включении в портфель большого числа ценных бумаг собственный риск, называемый также диверсифицируемым риском, может быть практически сведен к нулю – в противном случае реальный риск портфеля будет представлен неустранимым риском. Диверсифицируемый риск может быть в принципе устранен, даже если эти активы выбраны случайно. Важным обстоятельством является то, что, хотя риск сокращается посредством диверсификации, этот процесс не воздействует на доходность ценной бумаги. Иными словами, доход, приносимый данной ценной бумагой, не зависит от того, находится ли она в портфеле или отдельно, т.е. риск может сокращаться с помощью диверсификации портфеля без всякого ущерба для доходности данного актива.

Заключение

Люди постоянно сталкиваются с риском. Представители любых профессий ежедневно встают перед выбором, который, к сожалению, не всегда делается правильно, что, как правило, приводит к убыткам.

В моей работе были рассмотрены возможные виды рисков, основные методы их анализа и оценки, способы снижения риска, то есть все то, на чем основывается стратегия управления рисками. Главная сложность этой проблемы заключается в том, что нет единого подхода к ее решению. Изучение специфики риска применительно к различным сферам производственных и экономических отношений – прерогатива частных наук. И если сложить результаты многочисленных исследований, осуществляемых конкретными науками, то целостной картины риска все равно не получится. Она будет мозаичной, не дающей возможности реконструировать социальный механизм риска, и раскроет лишь его отдельные стороны, детали и элементы.

К каждому вопросу, который подразумевает выбор альтернативных решений, нужен свой уникальный подход, тщательная проработка деталей и оценка возможного риска. Этим должны заниматься квалифицированные специалисты, так как неправильное решение непременно приведет организацию к потере прибыли. Поэтому необходим постоянный анализ существующей ситуации и использование опыта других организаций.

Список литературы

1. Государственный стандарт РФ ГОСТ Р 51897-2002 «Менеджмент риска. Термины и определения».

2. Хохлов Н.В. «Управление риском», М.: ЮНИТИ-ДАНА, 2001.

3. Волков, И. Вероятностные методы анализа рисков / И. Волков, М. Грачева [Электронный ресурс] – http://www.cfin.ru/finanalysis/invest.

4. Игонина, Л. Л. «Инвестиции» : учеб. пос. – М. : Экономистъ, 2004.

5. Википедия — свободной энциклопедии, Риск-менеджмент, [Электронный ресурс] — http://ru.wikipedia.org/wiki/Риск-менеджмент.

6. Оптимальный портфель. Теория Марковица, [Электронный ресурс] — http://www.franklin-grant.ru/ru/technologies/04.shtml.

7.

Дурак сказал: «Не клади все яйца в одну корзину!» —

иными словами: распыляй свои интересы и деньги!

А мудрец сказал: «Клади все яйца в одну корзину, но…

БЕРЕГИ КОРЗИНУ!»

Марк Твен