Основной формой государственного кредита являются государственные займы, характеризующиеся тем, что временно свободные денежные средства населения, предприятий и организаций привлекаются для финансирования дефицита государственного бюджета путем выпуска и реализации государственных ценных бумаг.

Государственными ценными бумагами называются ценные бумаги, удостоверяющие отношение займа, в которых должником выступает государство, орган государственной власти и управления.

Важнейшим источником развития экономики, нового промышленного подъема и преодоления инвестиционного кризиса России должно стать становление рынка ценных бумаг, истинное предназначение которого заключается в покрытии бюджетного дефицита, перераспределении собственности и получении спекулятивной прибыли, но и в стимулировании инвестиций в различные сферы экономики.

В настоящее время в странах с развитой экономикой от результативности функционирования рынков государственных ценных бумаг во многом зависит формирование государственных бюджетов; обеспечение эффективности денежно-кредитной политики; поддержание активности работы всех сфер экономики.

С 1992 года в России проводится активная политика по привлечению необходимых кредитных ресурсов посредством эмиссии государственных ценных бумаг. В 1996 году за счет доходов от продажи ценных бумаг было погашено 60 % дефицита федерального бюджета.

Растут не только объемы эмиссии, но и спектр видов государственных долговых обязательств в соответствии с потребностью устойчивости финансового рынка. Важной задачей стоящей перед министерством финансов России, является использование накопленного опыта по организации рынка государственных ценных бумаг для реализации стратегической линии – увеличения сроков заимствования.

Постепенно должен сформироваться фондовый рынок, обслуживающий инвестиционные проекты в производстве, жилищном строительстве и др.

Целью данной дипломной работы является анализ современного состояния и перспектив рынка облигаций федерального займа в РФ.

Для достижения данной цели были поставлены следующие задачи:

- дать историческую справку появления ОФЗ;

- рассмотреть вопросы нормативно-правового регулирования рынка ОФЗ;

- провести анализ состояния рынка ОФЗ за 2006-2009гг.;

- определить перспективные направления развития рынка ОФЗ.

В настоящее время существуют следующие виды ОФЗ:

- Облигации федерального займа с переменным купонным доходом (ОФЗ-ПК)

- Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД)

- Облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД)

- Облигации федерального займа с амортизацией долга (ОФЗ-АД)

Облигации федерального займа с переменным купонным доходом (ОФЗ-ПК)

ОФЗ-ПК относятся к облигациям с неизвестным купонным доходом. Облигации с неизвестным (переменным) купонным доходом дают его владельцам право на периодическое получение процентного (купонного) дохода. Частота выплат по купону 2 или 4 раза в год.

Инвестиционная деятельность коммерческого банка на рынке ценных ...

... документов Сбербанка России. Курсовая работа состоит из введения, 3 глав и заключения. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА НА РЫНКЕ ЦЕННЫХ БУМАГ 1.1 ОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА НА РЫНКЕ ЦЕННЫХ БУМАГ Коммерческие банки - активные участники рынка ценных бумаг. Рынок ценных бумаг, основанный на ...

Размеры каждого купона ОФЗ-ПК объявляются непосредственно перед началом соответствующего купонного периода исходя из текущей доходности выпусков ГКО, которые погашаются примерно в одно время с датой выплаты этого купона. При этом возможно также получение дисконта, если цена приобретения облигаций (при первичном размещении или на вторичных торгах) будет меньше цены их реализации, в том числе при погашении облигаций по их номиналу. Номинал облигации составляет 1 000 рублей. Срок обращения ОФЗ-ПК от 1 года до 5 лет.

ОФЗ-ПД, ОФЗ-ФД, ОФЗ-АД

Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД)

В случае ОФЗ-ПД размеры всех купонов определяются как постоянная величина на весь период до погашения. Срок обращения этих облигаций от 1 года до 30 лет, частота выплат по купону 1 раз в год. Номинал 1 000 рублей.

Облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД)

В случае ОФЗ-ФД величина купонного дохода устанавливается при выпуске как фиксированная величина, которая может различаться для различных периодов выплат. Срок обращения облигаций более 4 лет, частота выплат по купону 4 раза в год. Номинал 10 или 1000 рублей.

Облигации федерального займа с амортизацией долга (ОФЗ-АД)

Этот инструмент впервые был выпущен в мае 2002г. Главная особенность ОФЗ-АД в том, что погашение номинальной стоимости облигаций осуществляется по частям в разные даты. Срок обращения облигаций может быть от 1 года до 30 лет. Частота выплат по купону 4 раза в год. Номинал 1000 рублей.

Несмотря на то, что купон в полной сумме выплачивается эмитентом облигаций тому лицу, которому они принадлежат на дату выплаты, или купонную дату, каждый предыдущий владелец также имеет право на получение дохода пропорционально сроку владения. Это достигается тем, что при приобретении облигаций их покупатель должен выплатить прежнему владельцу помимо собственно цены («чистой» цены) облигаций также и величину накопленного купонного дохода.

Характеристика видов ОФЗ представлена в таблице 1.3.

Таблица 1.3. Характеристика видов ОФЗ

|

ГКО |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-ФД |

ОФЗ-АД |

||

|

Полное название |

Государственные краткосрочные бескупонные облигации |

Облигации федерального займа с переменным купонным доходом |

Облигации федерального займа с постоянным купонным доходом |

Облигации федерального займа с фиксированным купонным доходом |

Облигации федерального займа с амортизацией долга |

|

|

Известный/ неизвестный купонный доход |

бескупонные облигации |

облигации с неизвестным купонным доходом |

облигации с известным купонным доходом |

облигации с известным купонным доходом |

облигации с известным купонным доходом |

|

|

Определение размера купона |

— |

объявляются перед началом купонного периода исходя из текущей доходности выпусков ГКО |

как постоянная величина на весь период до погашения |

устанавливается при выпуске как фиксированная величина, которая может различаться для различных периодов выплат |

||

|

Эмитент |

Минфин |

Минфин |

Минфин |

Минфин |

Минфин |

|

|

Форма эмиссии |

документарная с обязательным централизов. хранением |

документарная с обязательным централизов. хранением |

документарная с обязательным централизов. хранением |

документарная с обязательным централизов. хранением |

документарная с обязательным централизов. хранением |

|

|

Вид облигации |

именная бескупонная |

именная купонная |

именная купонная |

именная купонная |

именная купонная |

|

|

Валюта займа |

Рубль |

Рубль |

Рубль |

Рубль |

Рубль |

|

|

Номинал, руб. |

1000 |

1000 |

1000 |

10 или 1000 |

1000 |

|

|

Срок обращения |

до 1 года |

от 1 года до 5 лет |

от 1 года до 30 лет |

более 4 лет |

от 1 года до 30 лет |

|

|

Частота выплат по купону |

— |

2 или 4 раза в год |

1 раз в год |

4 раза в год |

4 раза в год |

|

|

Размещение и обращение |

ММВБ |

ММВБ |

ММВБ |

ММВБ |

ММВБ |

|

|

Возможность получения дисконта |

Да |

Да |

Да |

Да |

Да |

|

2. АНАЛИЗ РЫНКА ОБЛИГАЦИЙ ФЕДЕРАЛЬНОГО ЗАЙМА В 2007-2009гг.

В 2007г. Министерство финансов РФ продолжало наращивать объем эмиссии выпусков ОФЗ.

Однако, несмотря на это прогноз, определявший рост в размере 65% до 374 млрд. руб. по программе внутренних государственных заимствований, не оправдывается.

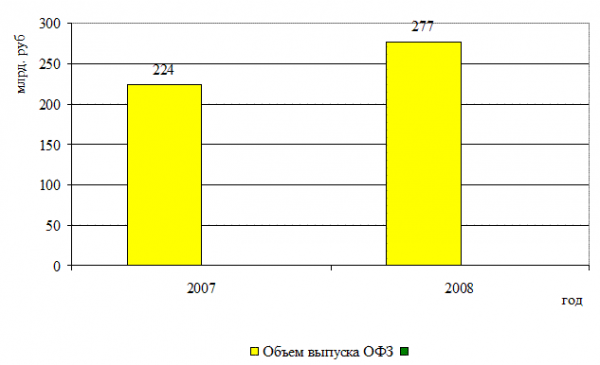

Рис. 2.1. Объем выпуска и привлечения ОФЗ в 2007–2008 гг.

Рис. 2.1. Объем выпуска и привлечения ОФЗ в 2007–2008 гг.

Общий объем первичного размещения ОФЗ на аукционах в 2007 г. составил 251,98 млрд руб., что на 32% превышает соответствующий показатель предыдущего года.

В 2007 г. рынок государственных ценных бумаг и денежный рынок на ММВБ продемонстрировали рекордные темпы роста оборотов. Общий объем сделок в 4,8 раза превысил уровень 2006 г. и составил 23,19 трлн руб., включая аукционы и вторичные торги, операции РЕПО и депозитные и кредитные операции Банка России.

Столь значительный рост объемов торгов, с одной стороны был обусловлен реализацией ММВБ и регулирующими органами ряда проектов, направленных на повышение ликвидности рынка, и возросшей потребностью участников в инструментах управления ликвидностью — с другой.

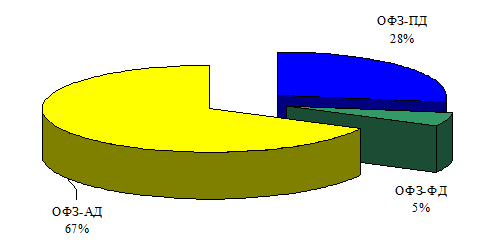

При этом структура рынка не претерпела существенных изменений — преобладают ОФЗ-АД — 67% (рис. 2.2).

При этом структура рынка не претерпела существенных изменений — преобладают ОФЗ-АД — 67% (рис. 2.2).

Рис. 2.2. Структура рынка ГКО–ОФЗ по номиналу по состоянию на 2007г.

В структуре рынка государственных ценных бумаг в 2007–2008 гг. по-прежнему отсутствовали ГКО, поскольку потребность в краткосрочных инструментах удовлетворялась операциями Банка России.

Одним из основных результатов 2007 г. является значительный рост объема вторичных торгов. Так, объем заключенных на вторичных торгах сделок увеличился в 14,7 раза по сравнению с уровнем 2006 г. и составил 8,68 трлн руб. Одной из основных причин такого роста оборотов стало снижение с 1 июля 2007 г. ставок комиссионного вознаграждения по операциям на вторичных торгах и аукционах по размещению облигаций более чем в 2 раза.

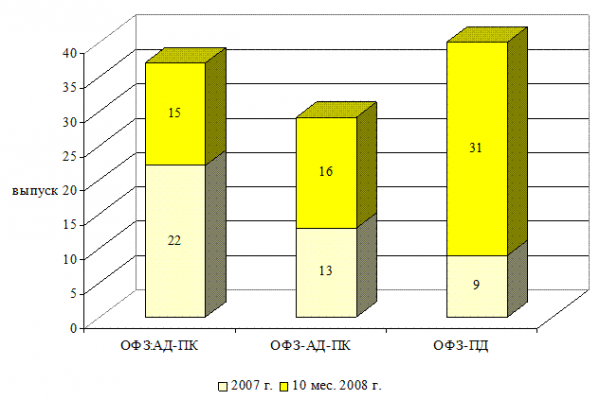

Рис 2.3. Количество эмиссии ОФЗ: АД-ПД 2007–2008 гг.

Ставка комиссии по операциям на аукционах и вторичных торгах (основной режим) составила произведение 0,000 1% от суммы каждой сделки на срок до погашения (в днях), но не более 0,01% от суммы каждой сделки. В то же время размер комиссии по внесистемным сделкам составил произведение 0,000 1% от суммы каждой сделки на срок до погашения (в днях), но не более 0,02% от суммы каждой сделки и не более 5 000 руб.

В качестве еще одной важной предпосылки позитивной динамики развития рынка ОФЗ необходимо отметить сохранение Министерством финансов РФ политики эмиссии эталонных выпусков облигаций (так называемый benchmarks) с ключевыми сроками до погашения и большими объемами обращения. Такие эталонные выпуски служат четкими ориентирами для построения кривой доходности по государственным ценным бумагам.

За счет того, что Министерством финансов РФ основной упор был сделан на привлечение средств от размещения долгосрочных инструментов, дюрация рыночной части внутреннего государственного долга увеличилась до 4,8 года, т. е. более чем в 3,7 раза (на начало 2006 г. дюрация составляла 1,3 года) (рис. 2.4).

Рис. 2.4. Доходность рынка ОФЗ в 2007 г.

Рис. 2.4. Доходность рынка ОФЗ в 2007 г.

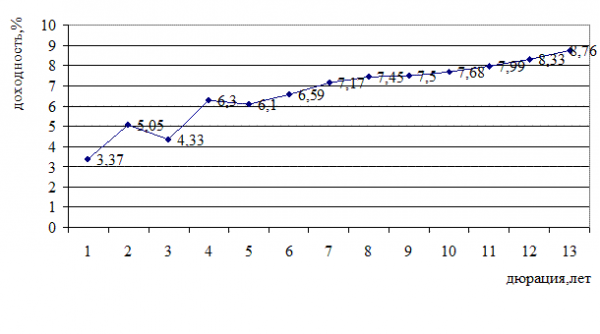

Доходность выпущенных ОФЗ по средневзвешенной цене за 2007–10 мес. 2008 гг. представлена на рисунке 2.5.

Анализируя динамику рынка ОФЗ, можно выделить несколько периодов, когда характер движения котировок различался. Так, в начале 2007 г., после краткосрочного снижения до 6% годовых, средневзвешенная доходность ОФЗ постепенно росла, после чего стабилизировалась на уровне около 6,5–7% годовых. Это продолжалось вплоть до середины августа, после чего на рынке сформировался умеренно негативный тренд в динамике доходности с краткосрочными колебаниями в обе стороны. Остановимся несколько подробнее на помесячной динамике рынка государственного рублевого долга.

Так, на протяжении первого месяца 2008 г. наблюдались периоды как роста, так и снижения котировок, в результате чего по итогам месяца изменения доходности оказались незначительными. Ситуация с ликвидностью была достаточно благоприятной, а на первичном рынке прошел лишь один аукцион. Также в январе Правительство РФ одобрило программу внутренних заимствований на 2008 г., в соответствии с которой общий объем ОФЗ был запланирован на уровне 374 млрд. руб.

Рис 2.5. Доходность ОФЗ по средневзвешенной цене за 2007–10 мес. 2008 гг.

Рис 2.5. Доходность ОФЗ по средневзвешенной цене за 2007–10 мес. 2008 гг.

На 2007 г. объем внутренних заимствований прогнозировался на уровне 247 млрд. руб., тогда как фактически было размещено бумаг на 224 млрд. руб. Связанным с этим событием стало совещание участников рынка, организованное Министерством финансов РФ и ММВБ при участии Национальной фондовой ассоциации, на котором Министерство финансов РФ подтвердило приверженность политике, направленной на развитие рынка внутренних заимствований за счет выпуска 3, 5, 10 и 15 летних ОФЗ. При этом также было заявлено о готовности отказаться от практики искусственного завышения доходности по размещаемым бумагам, которая может даже оказаться ниже заложенной в федеральный бюджет. Потребность Министерство финансов РФ во внутренних заимствованиях снижается, поэтому и необходимость предоставления премии по размещаемым выпускам отпадает.

В феврале 2008 г. значительная часть операций инвесторов сместилась на первичный рынок, вследствие чего спрос на размещаемые бумаги в несколько раз превышал предложение. Однако по ряду выпусков наблюдалось несоответствие ценовых параметров спроса и предложения, поэтому размещение по отдельным выпускам прошло не в полном объеме. В то же время изменение котировок на вторичном рынке было незначительным, цены менялись в узком диапазоне. В целом поддержку рынку оказывали стабильный курс рубля с незначительной тенденцией к укреплению по отношению к доллару США, а также достаточный уровень ликвидности в банковском секторе. Напротив, давление на цены оказывали инфляционные ожидания, поскольку только по итогам первых двух месяцев потребительские цены выросли на 4,1%, заметно превысив официальные прогнозы. Общеэкономическая ситуация также ухудшилась, о чем свидетельствовало падение показателей ВВП, промышленного производства, инвестиционной и торговой активности за первый месяц 2008 г. по отношению к декабрю 2007 г.

В марте 2008 г. инфляционные ожидания лишь усилили свое негативное влияние на рынок, поскольку только по итогам первых трех месяцев года инфляция составила около 5% при прогнозных 8-9% к концу года. В связи с этим Министерство экономического развития и торговли РФ был вынуждено скорректировать целевые показатели до 10-11%, тогда как Министерство финансов РФ не исключал возможности повышения потребительских цен на 12% по итогам 2008 г. Все это, очевидно, закладывалось в доходность бумаг и приводило к снижению рыночных котировок. Сложности с ликвидностью в банковском секторе дополнительно влияли на цены. Вместе с тем одним из антиинфляционных механизмов, применяемых Банком России, является номинальное укрепление эффективного курса рубля. Но этот фактор, напротив, является фактором поддержки для рублевых активов, поэтому в целом за месяц доходность бумаг несколько выросла по сравнению с уровнями, достигнутыми в конце февраля.

Правительством РФ был предложен перечень антиинфляционных мер, который должен был сдержать относительно более высокий, чем предполагалось ранее, рост цен в экономике. Некоторое снижение уровня доходности произошло в мае. На первый план вышли факторы денежной ликвидности, которая заметно выросла по сравнению с предыдущими периодами, укрепление рубля по отношению к доллару США, а также снижение инфляционных ожиданий из-за замедления темпов роста потребительских цен (рост цен в мае 2008 г. составил всего 1,9% против 1,4% в мае 2007 г.).

Первичный рынок также находился в относительно благоприятной ситуации: аукционы по размещению государственных облигаций прошли успешно.

В июне цены большинства торгуемых выпусков изменились незначительно. Если в начале месяца на рынке преобладал умеренно негативный тренд в движении котировок, то в конце июня цены несколько скорректировались. Поддержку рынку оказала информация о полном погашении долга РФ перед Парижским клубом кредиторов, что позволяло сэкономить на процентных выплатах около 7,7 млрд. долл. Однако увеличилась инфляция: потребительские цены выросли на 0,7% против 0,5% в мае. Дополнительным фактором стабилизации рынка рублевого госдолга можно рассматривать либерализацию валютного законодательства РФ, которая была намечена на 1 июля 2008 г. и уже могла учитываться инвесторами при принятии решений относительно структуры инвестиционных портфелей.

Рост котировок продолжился до конца июля, благодаря чему средневзвешенная доходность по ОФЗ впервые с января опустилась до 6,22% годовых. При этом, как можно заметить из рисунка 2.8 снижение доходности сопровождалось заметным увеличением объемов торгов. Основные факторы столь благоприятной динамики — стабилизация внешнего долгового рынка, высокая ликвидность, укрепление рубля, либерализация валютного регулирования. Достаточно благоприятная ситуация наблюдалась и на протяжении августа 2008 г.: доходность составила 8,22% годовых. При этом объем вторичных торгов достиг максимального уровня за все предыдущие месяцы 2008 г.

Проведенный анализ позволит сделать вывод об эффективности деятельности Правительства РФ в области государственных заимствований в соответствии с принятой им долговой стратегии. Основными направлениями политики в сфере государственного долга на финансовый год. Этот документ определяет основные приоритеты деятельности Министерства финансов РФ на внутреннем и внешнем рынках заимствований.

Указанная стратегия, в частности, предусматривает: постепенное замещение внешнего долга внутренними заимствованиями; развитие внутреннего рынка государственных ценных бумаг; увеличение доли рыночного долга, выраженного в государственных ценных бумагах; увеличение дюрации внутреннего долга, выраженного в ценных бумагах; создание новых сегментов рынка государственных ценных бумаг.

Сегодня можно говорить о следующих результатах исполнения данный долговой стратегии:

1) ОФЗ в государственном внутреннем долге за время действия долговой стратегии с 2000 г. по 2008 г. выросли на 291% и составляют в настоящее время 1,25 трлн. руб.;

2) доля рыночного внутреннего долга, выраженного в государственных облигациях, за указанный период значительно увеличилась как за счет осуществления Министерством финансов РФ активных операций по размещению и доразмешению государственных облигаций, так и за счет переоформления в 2003 и 2004 гг. всего портфеля Банка России в новые крупные выпуски ОФЗ.

Так, если на 1 января 2003 г. объем рыночного внутреннего долга составлял 217 млрд. руб. (33% от всего внутреннего долга в государственных бумагах), то на 2008 г. составляет 1 250 млрд. руб. (80,95% от всего внутреннего долга в госбумагах) увеличившись за 9 лет на 243%;

3) объемы обращающихся выпусков государственных облигаций значительно увеличились. Так если в начале действия долговой стратегии объемы выпусков составляли 10–15 млрд. руб., то сегодня объемы обращающихся выпусков доходят до 55–62 млрд. руб.;

4) за счет того, что Министерство финансов РФ основной упор был сделан на привлечение средств от размещения долгосрочных инструментов, дюрация рыночной части внутреннего госдолга увеличилась до 4,8 года, т. е. более чем в 3,7 раза.

Для обеспечения ликвидности новых выпусков государственных облигаций и рынка в целом, планируется, что трех- и пятилетний выпуски облигаций федерального займа с постоянным купонным доходом будут размешаться в течение одного года в объеме 42 млрд. руб. каждый. Десятилетние выпуски облигаций с амортизацией долга будут размещаться в течение двух лет, а 15-тилетние выпуски облигаций с амортизацией долга — в течение трех лет. При этом общие объемы выпусков будут доводиться соответственно десятилетних выпусков облигаций с амортизацией долга до 80–85 млрд. руб., а 15-тилетние выпуски облигаций с амортизацией долга —до 90–100 млрд. руб.

В условиях повышенного спроса на рублевые инструменты, и том числе государственные ценные бумаги, Министерство финансов РФ будет проводить дополнительное размещение ценных бумаг путем проведения аукционов по доразмещению облигаций, неразмещенных при проведении первичных аукционов. Размещение государственных облигации па вторичном рынке без проведения аукционов будет минимальным по объемам.

В 2008 г. доходность к погашению государственных облигаций, обращающихся на рынке, так и в предыдущие годы, существенно зависит от текущей ситуации на валютном и денежном рынках.

В течение 2003–2008 гг. уровень доходности по государственным облигациям (индекс портфеля ГКО-ОФЗ) был значительно ниже текущих показателей, характеризующих инфляцию.

Существуют причины, разнонаправлено влияющие на уровень процентных ставок на рынке ОФЗ.

Основными причинами, препятствующими росту доходности на рынке государственных ценных бумаг, являются следующие:

1) консервативная политика Министерства финансов РФ на рынке государственных внутренних заимствований;

2) неготовность российских инвесторов фиксировать значительные убытки в условиях резкого роста доходности по государственным ценным бумагам.

Среди причин, способствующих повышению доходности, можно выделить две — сохранение высокой стоимости пассивов для российских кредитных организаций (основных инвесторов на рынке государственных ценных бумаг) и высокий уровень показателей инфляции, так значение индекса потребительских цен в 2008 г. составит 12–14% (в 2007 г. — 12%).

При определении цен отсечения па аукционах Министерство финансов РФ учитывает влияние вышеуказанных причин.

Такая политика Минфина России, учитывающая рыночные изменения, позволила значительно снизить спрэды (разница между ценой продавца и покупателя) между федеральными облигациями и корпоративными и субфедеральными облигациями и, соответственно, повысилась привлекательность государственных федеральных ценных бумаг за счет повышения интереса к ним со стороны все более широкого круга участников, таких как банки, иностранных инвесторов.

По данным Минфина РФ, на 1 ноября 2008 г. в структуре государственного внутреннего долга, оформленного рыночными долговыми обязательствами, наибольший удельный вес имеет ОФЗ-АД — 63,6% (882,026 млрд. рублей), на долю ОФЗ-ПД приходится 23,7% (328,181 млрд. рублей); ГСО-ФПС составляет почти 9,5% (132 млрд. рублей); ОФЗ-ФК и ГСО-ППС – 2,4% (33, 828 млрд. рублей) и 0,8% (10, 415 млрд. рублей) соответственно. На 1 января 2007 года эти показатели составляли:

- ОФЗ-АД – 65,7%;

- ОФЗ-ПД – 20%;

- ОФЗ-ФК – 9,2%;

- ГСО-ФПС – 5, 06%;

- ГСО-ППС – 0, 04% [41].

Верхний предел государственного внутреннего долга Российской Федерации был установлен: на 1 января 2007 года в размере 1 148 744 774,0 тыс. рублей, на 1 января 2008 в сумме 1 363 256 345,5 тыс. рублей, на 1 января 2009 года 1 824 700 718,8 тыс. рублей. При этом Минфину было разрешено осуществить выпуск государственных ценных бумагах в следующих объемах (млрд. рублей):

- В 2006 году (государственный внутренний долг, выраженный в ценных бумагах, на 1 января 2006 г. составлял 851,15 млрд. рублей):

- облигаций федеральных займов до 186 млрд. рублей

- государственные сберегательные облигации до 65 млрд. рублей.

- В 2007 году (государственный внутренний долг, выраженный в ценных бумагах, на 1 января 2007 г.

составлял 1 028,06 млрд. рублей [30]):

- облигаций федеральных займов до 225 млрд. рублей

- государственные сберегательные облигации до 80 млрд. рублей.

- В 2008 году (государственный внутренний долг, выраженный в ценных бумагах, на 1 января 2008 г.

составлял 1 248,89 млрд. рублей):

- облигаций федеральных займов до 374 млрд. рублей

- государственные сберегательные облигации до 105 млрд. рублей.

Динамика развития рынка госбумаг в значительной части определяется эмиссионной политикой Министерства финансов. В последние годы наблюдалось стабильное увеличение объема рынка, а благодаря четкой политике внутренних заимствований данное увеличение формировалось за счет формирования эталонных выпусков.

В середине марта 2008 года Минфин в целях пополнения ликвидности провел впервые за последние пять лет досрочный выкуп ОФЗ за полтора месяца до окончания срока их обращения. Были выкуплены бумаги более чем на 22 млрд. рублей. Из предложенных в марте к размещению ОФЗ общим объемом 50 млрд. рублей участниками были приобретены лишь 34% (на 16,761 млрд. рублей) против 62% в январе (на 15,6 млрд. рублей из предложенной эмиссии объемом 25 млрд. рублей) и 52% в феврале (23,4 млрд. рублей из 45 млрд. рублей).

Средний коэффициент размещения на аукционах первого квартала текущего года составил 46,5% (размещено бумаг на 55,8 млрд. рублей из планировавшегося объема 120 млрд. рублей).

Стоит отметить произошедший рост операций РЕПО с государственными ценными бумагами, причем как прямого РЕПО с Банком России, так и междилерского РЕПО. За три предыдущих года оборот операций РЕПО с госбумагами увеличился более чем в десять раз. В 2007 году объем сделок прямого РЕПО с Банком России составил 7,74 трлн. рублей (33,4% от общего объема торгов на рынке госбумаг), а объемы сделок междилерского РЕПО — 5,14 трлн. рублей (22,2% от общего объема торгов на рынке госбумаг).

На 30 декабря 2008 года объем сделок прямого РЕПО составил 445,0105 млрд. руб., объем сделок междилерского РЕПО — 8,8693 млрд. рублей [41].

К концу 2008 года на рынке ценных бумаг обозначился общий спад: с ноября этого года не проводилось новых выпусков облигаций, на декабрь 2008 в обращении всего находилось 65 выпусков (против 76 на начало года) на сумму 1 448 040 млн. рублей. Объявленный объем облигаций на декабрь составляет 2 164 226 млн. рублей [41].

В начале 2008 года биржевые торги имели небольшой, но достаточно стабильный, переходящий из месяца в месяц объем. В июне суммарный объем торгов резко взлетел до 275 791млн. рублей, что превышало общую сумму за предыдущие пять месяцев. Наибольший по величине показатель на торгах был зарегистрирован в июле – 608 995 млн. руб., после чего и наметилось плавное снижение. В последний месяц 2008 года суммарный объем торгов составил 162 814 млн. рублей, что примерно в 3,75 раза меньше чем в июле. [34]

Средняя эффективная доходность по выпускам государственных облигаций составляла 8,5 – 9,5% (установленная купонная доходность в среднем 6-7%).

При этом надо учитывать наличие нескольких выпусков с эффективной доходностью 0,01-0,02%, а также выпусков, доходность по которым свыше 16,5%.

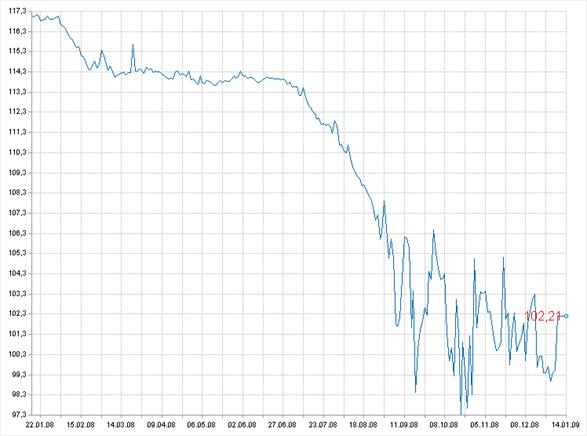

Российский индекс государственных облигаций (RGBI) в течение 2008 также претерпел несколько скачков, снизившись примерно на 13% к показателю на начало года. Так в начале года он составлял 117,13 пунктов (также это максимальная величина за весь период), на 14 января 2009 этот индекс 102,21. В первые два квартала 2008 года RGBI держался примерно на одном уровне, затем началось его стремительное падение, причем с сентября месяца резкий спад сменялся таким же резким подъемом, а тот в свою очередь, как правило, еще большим снижением. Наиболее тяжелый период пришелся на октябрь-ноябрь, когда был зафиксирован минимальное значение индикатора за 2008 год – 97,34 пунктов.

Рис. 2.6. Изменение индекса RGBI в 2008 г.

Можно сказать, что в 2007 году происходил стабильный рост и развитие рынка государственных ценных облигаций; в первую половину 2008 года на рынке госбумаг царила относительно спокойная обстановка, все изменения происходили плавно. Четкий спад обозначился в июне-июле, достигнув минимума практически по всем показателям в октябре-ноябре. К концу года показатели немного выровнялись, хотя и продолжают лихорадочно колебаться. В связи с такими колебаниями в последние кварталы года было возможно получить высокие (свыше 10%) доходы по облигациям.

В апреле 2008 года активность участников на вторичном рынке ОФЗ несколько повысилась по сравнению с предыдущим месяцем. Средний дневной оборот вторичного рынка ОФЗ в апреле увеличился до 0,26 млрд. руб. против 0,18 млрд. руб. в марте. Совокупный оборот вторичного рынка за месяц составил 5,76 млрд. руб., что на 54,7% больше аналогичного показателя за предыдущий месяц.

Рис. 2.7. Объем торгов и доходность рублевых государственных облигаций России

Эффективный индикатор рыночного портфеля ОФЗ, рассчитываемый Банком России, по итогам апреля снизился на 32 базисных пункта до 9,8% годовых. За апрель прирост бескупонной доходности составил от — 20 до 4 базисных пунктов, увеличившись в среднем на 1,2 базисного пункта. Снижение бескупонной доходности наблюдалось по выпускам ОФЗ со сроком погашения до 3 лет.

Рис. 2.8. Кривая бескупонной доходности рынка ОФЗ, % годовых

Рис. 2.9. Бескупонная доходность на различные сроки, % годовых

В апреле Минфин России провел 3 аукциона по доразмещению выпуска ОФЗ-ПД 25064. Объем привлеченных средств на данных аукционах составил 2,6 млрд. рублей.

|

Дата аукциона |

Код бумаги |

Дата погашения |

Объем эмиссии (млн. руб.) |

Доходность по средневзв. цене, % годовых |

Объем спроса по номиналу (млн. руб.) |

Объем размещения по номиналу (млн. руб.) |

|

15.04.09 |

SU25064RMFS5 |

18.01.12 |

— |

12,05 |

1635,58 |

862,00 |

|

17.04.09 |

SU25064RMFS5 |

18.01.12 |

— |

12,39 |

1540,30 |

1370,27 |

|

22.04.09 |

SU25064RMFS5 |

18.01.12 |

— |

12,49 |

1892,01 |

342,01 |

Объем купонных выплат по ОФЗ за апрель составил 3,4 млрд. рублей. Также в апреле был погашен выпуск ОФЗ-ПД 25060 на сумму 41 млрд. руб. по номиналу.

В течение 2009 года на рынке государственных ценных бумаг выделялись два периода с разной инвестиционной активностью участников. В I полугодии спрос на гособлигации оставался низким. Во II полугодии активность участников рынка существенно возросла, что было обусловлено увеличением объема ликвидных рублевых ресурсов в банковском секторе при сохранении положительного дифференциала внешних и внутренних процентных ставок.

В результате по итогам 2009 года значения показателей рыночной активности несколько превысили аналогичные показатели предыдущего года. Средний дневной оборот вторичного рынка ОФЗ в 2009 году составил 1,26 млрд. руб. против 1,2 млрд. руб. в 2008 году. Совокупный оборот вторичного рынка увеличился на 4,5% до 311,7 млрд. рублей.

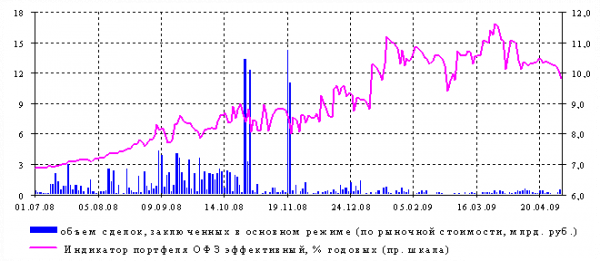

Эффективный индикатор рыночного портфеля ОФЗ, рассчитываемый Банком России, по итогам 2009 года снизился на 47 базисных пунктов (б.п.) до 8,64% годовых.

Рис. 2.10 . Объем торгов и валовая доходность рублевых государственных облигаций России

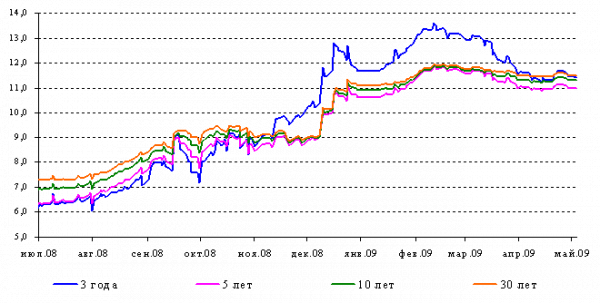

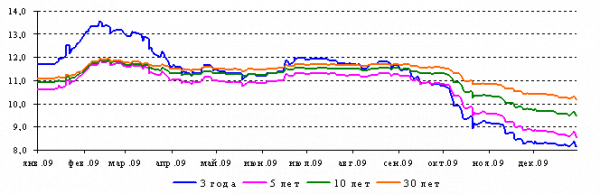

В 2009 году кривая бескупонной доходности сместилась вниз (в среднем на 150 б.п.) по всем временным сегментам. Наиболее существенно она сместилась по выпускам ОФЗ со сроками до погашения от 2 до 3 лет (на 422 и 354 б.п. соответственно).

Рис. 2.11 . Кривая бескупонной доходности рынка ОФЗ, % годовых

Рис. 2.12. Бескупонная доходность на различные сроки, % годовых

В 2009 году состоялось 42 аукциона по размещению ОФЗ на первичном и вторичном рынках, в ходе которых эмитент привлек 305,3 млрд. руб., при этом 11 аукционов (на общую сумму 113,2 млрд. руб.) были проведены в IV квартале. В течение 2009 года были размещены 9 новых выпусков.

Кроме того, в 2009 году Банк России осуществлял доразмещения на рынке государственных ценных бумаг по принципу прямых продаж. Совокупный объем привлечения средств посредством таких операций в 2009 году составил 121,6 млрд. рублей.

Объем купонных выплат по ОФЗ в 2009 году составил 81 млрд. рублей. В 2009 году было осуществлено погашение пяти выпусков ОФЗ на общую сумму 74,8 млрд. рублей: в марте – выпуска ОФЗ-ФД 27026 объемом 16 млрд. руб., в апреле – выпуска ОФЗ-ПД 25060 объемом 41 млрд. руб., в мае – выпуска ОФЗ-ПД 28004 объемом 8,8 млрд. руб., в июне – выпуска ОФЗ-ПД 28005 объемом 9 млрд. руб., в ноябре – выпуска ОФЗ-ПД 26178 объемом 5,0 млн. рублей. Кроме того, в июле был частично погашен выпуск ОФЗ-АД 46003 объемом 18,6 млрд. рублей.

В январе 2010 года Минфин России в условиях значительного спроса предложил участникам рынка государственных ценных бумаг рекордно высокий объем эмиссии ОФЗ. На первичном рынке были проведены два аукциона по размещению двух новых выпусков ОФЗ-ПД срочностью 2,5 и 3,0 года. Суммарный объем размещения ОФЗ на аукционах в январе 2010 г. составил 40,6 млрд. руб. по номиналу по сравнению с 20,8 млрд. руб. в декабре 2010 года.

|

Параметры выпусков |

||

|

Дата аукциона |

20.01.2010 |

27.01.2010 |

|

Номер выпуска |

25072 |

25073 |

|

Объем предложения, млрд. руб. |

45,0 |

45,0 |

|

Срок обращения, дней |

1 099 |

917 |

|

Дата погашения |

23.01.2013 |

1.08.2012 |

|

Результаты аукционов |

||

|

Объем спроса по номиналу, млрд. руб. |

62,04 |

27,63 |

|

Объем спроса по рыночной стоимости, млрд. руб. |

62,03 |

27,39 |

|

Объем размещения по номиналу, млрд. руб. |

38,96 |

1,67 |

|

Объем выручки, млрд. руб. |

39,12 |

1,66 |

|

Цена отсечения, % от номинала |

100,11 |

99,51 |

|

Средневзвешенная цена, % от номинала |

100,42 |

99,55 |

|

Доходность по цене отсечения, % годовых |

7,23 |

7,19 |

|

Доходность по средневзвешенной цене, % годовых |

7,11 |

7,17 |

|

Премия/дисконт к доходности выпуска на вторичном рынке, базисных пунктов |

— |

— |

В рассматриваемый период в соответствии с платежным графиком эмитент выплатил купонный доход по 10 выпускам ОФЗ на сумму 8,6 млрд. руб. и погасил выпуск ОФЗ-ПД 25057 объемом 40,8 млрд. рублей. По итогам января 2010 г. номинальный рыночный портфель гособлигаций почти не изменился, составив 1469,6 млрд. рублей. Дюрация рыночного портфеля ОФЗ увеличилась на 32 дня и на конец месяца составила 4,4 года.

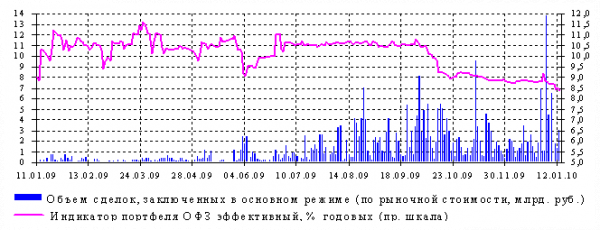

На вторичном рынке после месячного перерыва стоимостный объем спроса на облигации (в основном режиме торгов) превысил объем предложения ОФЗ при значительном росте обоих показателей. Объем сделок, заключенных в основном режиме торгов (без технических сделок), увеличился относительно декабря на 13% (до 65,0 млрд. руб.), во внесистемном режиме — уменьшился на 8% (до 101,8 млрд. руб.) по фактической стоимости. В основном режиме торгов сделки заключались преимущественно с ОФЗ срочностью от 1 года до 5 лет (51%) и свыше 5 лет (45%), во внесистемном режиме торгов — с гособлигациями срочностью от 1 года до 5 лет (93%).

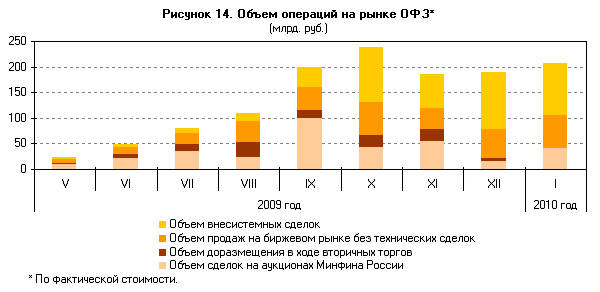

Рис. 2.13. Объем операций на рынке ОФЗ (млрд. руб.)

Средняя за месяц валовая доходность ОФЗ снизилась в январе 2010 г. по сравнению с предыдущим месяцем на 13 базисных пунктов — до 7,94% годовых. Размах колебаний доходности ОФЗ в анализируемый период составил 68 базисных пунктов (в декабре — 46 базисных пунктов).

Рис. 2.14. Основные показатели вторичного рынка ОФЗ

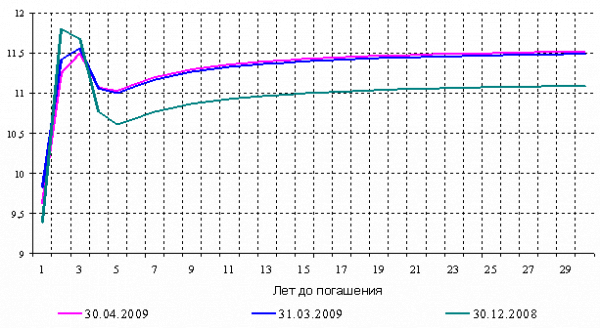

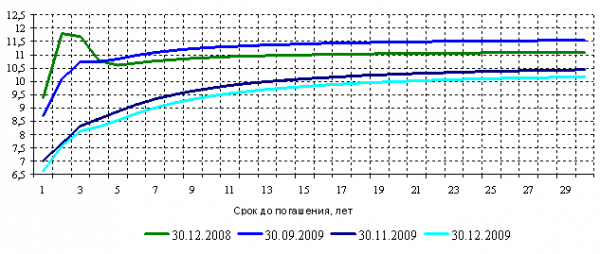

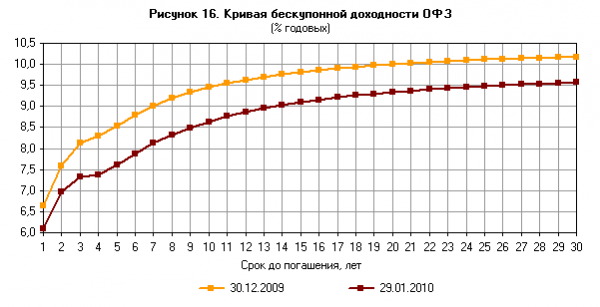

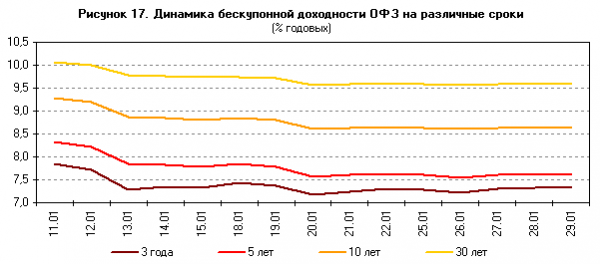

Кривая бескупонной доходности ОФЗ на конец анализируемого периода была возрастающей на всем ее протяжении. Снижение бескупонной доходности ОФЗ по всем срокам на конец января 2010 г. относительно конца декабря 2009 г. привело к смещению кривой доходности вниз.

Рис. 2.15. Кривая бескупонной доходности ОФЗ

В январе продолжилось снижение бескупонной доходности ОФЗ на базовые сроки. По итогам месяца доходность инструментов на срок 3; 5; 10 и 30 лет понизилась на 81; 94; 82 и 60 базисных пунктов соответственно.

Рис. 2.16. Динамика бескупонной доходности ОФЗ на различные сроки

Рынок государственных ценных бумаг является сегодня одним из основных сегментов российского финансового рынка, предоставляя участникам возможности инвестирования средств в сверхнадежные инструменты и обеспечивая формирование индикаторов безрисковых процентных ставок, необходимых как рынку корпоративных облигаций, так и иным сегментам финансового рынка, и экономике в целом.

Однако за последние годы основной функцией рынка госбумаг стало обеспечение Банка России и участников финансового рынка инструментарием для управления ликвидностью. Так, сделки прямого РЕПО с Банком России, заключаемые на рынке госбумаг, стали основным инструментом ЦБ при проведении денежно-кредитной политики, а сделки междилерского РЕПО, совершаемые участниками рынка госбумаг, позволяют им эффективно размещать и привлекать временно свободные средства под надежное обеспечение.

Для повышения ликвидности рынка государственных ценных бумаг Минфин России продолжит в 2010г. размещать государственные облигации со стандартными сроками обращения (3, 5, 10 и 15 лет).

При этом объем в обращении трех- и пятилетних облигаций федерального займа будет доведен до 45-50 млрд. руб. для каждого выпуска.

Кроме того, Минфин России планирует приступить к размещению новых выпусков облигаций федерального займа со сроками обращения до 10 и 15 лет. Объемы 10- и 15-летних выпусков госбумаг достигнут 110-130 млрд. руб. каждый.

Рынок ценных бумаг в России слабо развит. К существующим на рынке госбумаг проблемам также можно отнести недостаточную ликвидность вторичного рынка, что является в значительной степени результатом концентрации бумаг в портфелях крупных пассивных инвесторов. В первую очередь речь идет об инвестировании в госбумаги пенсионных накоплений.

Принимая во внимание значительный рост объема пенсионных накоплений, которые будут инвестироваться в государственные ценные бумаги в ближайшие годы, вложение этих средств только в обращающиеся государственные ценные бумаги может негативным образом сказаться на рынке ценных бумаг из-за концентрации государственных ценных бумаг у «пассивных» инвесторов и снижения ликвидности рынка. В связи с этим, ранее в 2006 году Министерство финансов Российской Федерации создало новый сегмент рынка государственных ценных бумаг, ориентированный на «пассивных» инвесторов, путем выпуска государственных сберегательных облигаций (ГСО).

Эмиссия ГСО позволила оттянуть значительную часть средств пенсионных накоплений с торгуемого рынка ГКО-ОФЗ и, тем самым, улучшить ликвидность данного рынка, результатом чего стал рост среднедневных оборотов торгов на рынке.

Еще одной проблемой является низкий коэффициент размещения облигаций от планируемого объема. К тому же можно отметить незрелую законодательную базу и недостаточно развитую инфраструктуру.

Основную работу рынка государственных ценных бумаг пока выполняет Минфин. При развитии рынка торговые площадки тоже должны принимать в этом участие. Усилия ММВБ по развитию рынка госбумаг направлены на повышение ликвидности рынка, создание дополнительных возможностей и сервисов для участников рынка, Минфина и Банка России, приближение к международным стандартам торговли, клиринга и расчетов в рамках концепции создания в Москве международного финансового центра. При этом рынок госбумаг продолжает оставаться на ММВБ кузницей новых технологий, которые в дальнейшем работают на благо всего российского финансового рынка.

Если говорить о конкретных проектах на рынке госбумаг, то сейчас одним из приоритетных направлений для ММВБ является создание в дополнение к существующему «адресному» РЕПО рынка РЕПО с центральным контрагентом — аналогом набирающего популярность на Западе central counterparty repo. Центральный контрагент будет выступать стороной при заключении сделок РЕПО, в связи с чем участники получат возможность заключать сделки РЕПО вне и сверх взаимных лимитов, что существенно расширит их возможности по управлению собственной ликвидностью. При этом центральный контрагент гарантирует добросовестным участникам исполнение перед ними обязательств по сделке РЕПО, что станет возможным посредством организации четкой системы управления рисками и построения механизма рефинансирования.

Сделки РЕПО с центральным контрагентом будут заключаться на стандартных условиях на наиболее популярные сроки РЕПО, а в качестве обеспечения будут выступать наиболее ликвидные облигации, которые обращаются в секторе государственных ценных бумаг ММВБ. В целях снижения рисков неисполнения обязательств по таким сделкам предполагается использовать механизм первоначальных взносов. Исполнение обязательств по сделкам РЕПО будет осуществляться посредством зачета встречных однородных обязательств. Автоматизация многих операций и сервисов позволит значительно упростить работу дилеров на этом рынке.

Не меньшее внимание будет уделяться совершенствованию технологии заключения сделок междилерского РЕПО. В первую очередь предполагается предоставить участникам следующие новые возможности — ввод заявок РЕПО с указанием в качестве обеспечения корзины инструментов, использование механизма первоначальных взносов и возможность отказа от получения компенсационного взноса. В настоящее время также разрабатываются индикаторы процентных ставок по рынку междилерского РЕПО, которые станут четкими ориентирами сложившейся на рынке ситуации.

В связи с тем, что на рынке госбумаг преобладают среднесрочные и долгосрочные инструменты, у участников отсутствуют ориентиры в определении стоимости «коротких» денег; у дилеров и инвесторов ограничены возможности по формированию и эффективному управлению своими портфелями государственных ценных бумаг. Одним из способов решения данной проблемы могло бы стать введение программы стрипования.

На сегодняшний день программы стрипования — раздельного обращения купонов и номиналов облигаций — используются в большинстве развитых стран. Одной из причин популярности программ стрипования стало то, что их введение предоставляет Министерству финансов, как эмитенту, возможность предложить участникам пользующиеся спросом краткосрочные финансовые инструменты без изменения политики долгосрочных заимствований и без сокращения дюрации долга. Для Банка России появление нового короткого сегмента рынка государственных ценных бумаг, сопровождающееся повышением активности участников рынка, означает формирование индикатора стоимости коротких денег, общее повышение ликвидности рынка государственных ценных бумаг и, как следствие, возможность более гибко осуществлять денежно-кредитную политику и управлять ликвидностью банковской системы.

Возможность стрипования государственных облигаций увеличивает спрос на них со стороны инвесторов, способствует снижению уровня процентных ставок, что, в свою очередь, приводит к сокращению расходов Минфина по обслуживанию госдолга.

Соответствующие предложения ММВБ были подготовлены и направлены в Министерство финансов и Банк России. При этом надо осознавать, что проект этот долгосрочный, а для его реализации необходима разработка детальной нормативной базы по аналогии с опытом большинства зарубежных стран, где процессы стрипования и реконституции регламентируются нормативными актами министерств финансов или центральных банков. Также необходимо решение вопросов налогообложения стрипов, определение подходов к процедурам стрипования и реконституции с точки зрения бюджетной классификации.

Также, предполагается ввести в обращение поставочные фьючерсы на корзину государственных ценных бумаг. Рынок госбумаг России в настоящее время имеет структуру, позволяющую запустить фьючерсы на облигации с учетом необходимости обеспечить участникам возможность торговли ими и поставки базового актива с минимальными рисками непоставки или манипулирования. Помимо этого среди всех обращающихся на рынке выпусков ОФЗ можно выделить эталонные выпуски (benchmarks) с характерными ключевыми срокам до погашения. Эталонные выпуски обладают большими объемами в обращении, и именно в них концентрируется ликвидность рынка. Данные выпуски формируют индикаторы, определяющие расположение кривой доходности по государственным ценным бумагам в ее наиболее значимых точках.

Именно эталонные выпуски ОФЗ рассматриваются в качестве инструментов, на основе которых будут формироваться корзины государственных ценных бумаг для создания фьючерсов на государственные облигации. Для построения фьючерсов на государственные облигации предполагается разделить эталонные выпуски ОФЗ на две корзины — среднесрочные инструменты (3- и 5-летние эталоны) и долгосрочные инструменты (10-, 15- и 30-летние эталоны).

Поставка ОФЗ при исполнении фьючерсных контрактов будет осуществляться путем регистрации внесистемных сделок с ОФЗ с условиями, установленными при открытии соответствующей фьючерсной позиции. Они будут проводиться в торговой системе ММВБ участниками, назначаемыми ММВБ в рамках процедуры исполнения поставочного контракта.

В рамках совершенствования механизма проведения расчетов можно говорить о перспективе введения расчетов в реальном времени по крупным сделкам, заключаемым на рынке госбумаг. Необходимо отметить, что аналогичный режим был введен на фондовом рынке Фондовой биржи ММВБ с 17 марта 2008 года.

Важным направлением в развитии расчетной инфраструктуры рынка госбумаг является создание филиальной сети расчетной палаты ММВБ. В рамках программы создания филиальной сети РП ММВБ в 2007 году приступили к проведению операций филиалы в Ростове-на-Дону и Владивостоке, в июле 2008 года приступили к проведению операций филиал в Нижнем Новгороде. Большие планы по совершенствованию системы расчетов по сделкам на рынке госбумаг у ММВБ связаны и с внедряемой Банком России новой системой расчетов БЭСП. Создание филиальной сети РП ММВБ и использование БЭСП создают предпосылки к кардинальному изменению механизма межрегиональных расчетов на рынке госбумаг.

Государственные ценные бумаги ликвидны и перспективны, курс их колебаний меньше курса колебаний, например, корпоративных бумаг. Вложение денег в госбумаги более перспективно, чем хранить деньги в банке.

Дефолт по долгам в национальной валюте объявляется крайне редко, в отличие от дефолтов по облигациям, номинированным в иностранной валюте, которые возникают чаще и в больших масштабах. Это различие продиктовано возможностью правительства обслуживать и погашать внутренний долг за счет эмиссии денежных средств, то есть расплачиваясь с кредиторами обесценивающейся национальной валютой.

Перспективы госбумаг в инфраструктурных проектах

Госбумаги находятся в России в стадии уверенного становления и роста. Федеральная служба по финансовым рынкам (ФСФР) рассматривает возможность выпуск и использование облигаций для финансирования инфраструктурных проектов. Такой способ финансирования активно используется при реализации транспортных проектов в США, Индии, Чили, Казахстане, Австралии. У инфраструктурных проектов слишком длительные сроки реализации и окупаемости, а также высокие риски.

Госгарантии по облигациям уменьшат риски для инвесторов и увеличат число покупателей облигаций, что снизит издержки на выплату процентов по облигациям. Облигации обеспечивают фиксированную доходность, но в условиях кризиса привлекательность может снизиться из-за высокой инфляции.

Перспективы госбумаг как кредитование

Госбумаги имеют денежный эквивалент. В перспективе российские банки рассматривают перспективы новой для российского рынка технологии по кредитованию ценными бумагами.

Этот вопрос был рассмотрен на III Международной Конференции по РЕПО и кредитованию ценными бумагами, организованной СРО НФА 11-12 декабря 2007 года в Москве. В работе Конференции приняли участие представители регулирующих органов — Банка России, ФСФР России, Министерства финансов РФ, Москомзайма, и др., а также крупнейших российских участников рынка и авторитетных международных организаций – ICMA, Европейского совета РЕПО, Clearstream, Euroclear, Eurex, Goldman Sachs, Societe Generale, ING Bank, WEST LB Восток, Дойче банка, HSBC, «ИФК «РИГрупп-Финанс», RAF-групп, представители всех категорий участников рынка и независимые эксперты. Спонсорами Конференции стали крупнейшие представители международного финансового рынка – Euroclear, Clearstream, «ИФК «РИГрупп-Финанс» и российского финансового рынка — группа ММВБ, НДЦ, Газпромбанк, Номос-Банк, Связь-Банк, РО «Статус». Информационными спонсорами Конференции выступили: Интерфакс, Pro-Credit, Финмаркет, Финам, Reuters, Журнал «Рынок ценных бумаг», Банковское обозрение, AK&M, RUSBONDS, Аналитический банковский журнал, Денежный рынок, CbondS, Депозитариум, Росфинком, Институт фондового рынка и управления, СеверИнформ, Институт развития финансовых рынков, журнал «Эмитент», АУВЕР, Национальное рейтинговое агентство, Национальная инвестиционная ассоциация. Двухдневный профессиональный форум вызвал большой интерес и собрал более 230 российских и зарубежных участников.

10 декабря 2008 года в Москве состоялась IV международная Конференция с темой «РЕПО и кредитование ценными бумагами: стратегии эффективного бизнеса». Конференция была организована под эгидой Центрального Банка РФ и при поддержке Международной ассоциации рынков капитала (ICMA), Европейского Совета РЕПО (ERC), Европейской Комиссии по облигациям (EFFAS-EBC).

Представительный форум, проходящий в сложный период финансовой нестабильности как на внешнем, так и на внутреннем финансовом рынке, тем не менее собрал свыше 190 значимых участников российского и международного финансового рынков, а также представителей объединений участников и регуляторов.

В 2006 году состоялась конференция «Российская инновационная система: от абстрактных планов к реальным проектам» 2006. По данным, которые привели на конференции представители Центра стратегических разработок, инновации стали настолько важны для российских компаний, что использование долговых и других финансовых инструментов для финансирования их внедрения становится стандартной практикой. По данным опроса московских предприятий, 71% из них внедряет инновации на собственные средства, 12% привлекают для этого банковские кредиты, 3,5% – средства акционеров, 2,1% – кредиты от клиентов. 0,4% респондентов даже выпускали облигации, чтобы привлечь средства для инновационных внедрений.

На этой же 4 международной Конференции рассмотрена надежность облигаций и кризис как повод для развития.

В принципе сформированные к настоящему времени условия проведения сделок РЕПО, включая инфраструктуру, договорную базу, методики бухучета и налогообложения и т.п. позволяли ограничить риски операций до приемлемого уровня. Так, Банк Петрокоммерц, проводивший все биржевые сделки РЕПО через Генеральное Соглашение НФА по РЕПО (ГСР НФА), даже в период осенней волны неплатежей завершал эти сделки безубыточно.

19 сентября 2008 года в Москве состоялась Первая Международная Конференция «Инновации и аналитика рынка облигаций», организаторами которой являются Национальная фондовая ассоциация (СРО НФА) и Международная ассоциация профессиональных риск-менеджеров (PRMIA).

Конференция организована при поддержке Банка России и Международной ассоциации рынков капитала (ICMA) и, помимо важности и новизны тематики для России, имеет в настоящее время особую значимость на фоне продолжающегося финансового кризиса, в то время как рынок облигаций остается базой обеспечения ликвидности и стабильности финансового рынка в целом.

На протяжении всех последних лет по показателю вывоза капитала определялось экономическое состояние страны. Если он рос, если отток денег возрастал, раздавался дружный хор голосов о том, что ситуация в стране ухудшается, инвесторы в нас не верят, и вообще все идет не так. И надо признать, что большая доля правды в этих словах присутствовала: в условиях всеобщего хаоса деньги вывозились из страны как из места, где они не могли ни чувствовать себя в безопасности, ни быть эффективно использованы.

Поэтому распространение госбумаг, их ликвидность оценивают денежные потоки и темп деловой активности в стране.

Перспективы госбумаг по сравнению с банковским вкладом

Для частного инвестора данный рынок может быть интересен в качестве альтернативы долгосрочному рублевому банковскому депозиту. Обычные условия вклада при досрочном снятии денег предусматривают выплату вкладчику дохода по ставке «до востребования», которая составляет 1-2% годовых, что является абсолютно невыгодным. Покупка облигаций на срок, аналогичный сроку вклада, ограждает инвестора от этого дискриминационного условия при схожем уровне доходности. Облигации можно продать в течение любого торгового дня или дождаться их погашения для снижения издержек.

Для привлечения денег в госбумаги и вследствие этого в экономику страны применяется привлекательное налогообложение по госбумагам.

Основное преимущество заключается в обложении полученного купонного дохода (или полученного НКД за время с момента покупки до момента продажи облигации).

По госбумагам и региональным облигациям купонные выплаты в пользу физических лиц вообще освобождены от налогообложения, для юридических лиц установлена льготная ставка 15%. Это обстоятельство значительно влияет на сопоставление доходностей региональных и корпоративных облигаций — корректный сравнительный анализ должен принимать во внимание данное преимущество. Базовым понятием для сопоставления инструментов с различным налоговым режимом является эквивалентная доходность. Эквивалентная доходность определяется для долговых обязательств с более благоприятным налоговым статусом, в данном случае — для региональных бумаг, и рассчитывается как такая ставка, которая при менее благоприятном налоговом режиме для данного инструмента обеспечила бы эквивалентный фактический доход по сравнению с инструментами менее благоприятного налогового режима.

Необходимо иметь в виду, что эквивалентная доходность служит не для оценки реальной отдачи от инвестиций после налогов, а для сопоставления доходностей инструментов с различным налоговым режимом между собой еще до налоговых платежей — это позволяет в первом приближении обойти сложности, связанные с полным учетом всех особенностей исчисления и выплаты налогов.

Кроме того, необходимо учитывать, что для облигаций, которые сейчас торгуются выше номинала, правильная эквивалентная отдача должна быть выше (поскольку по погашению инвестор получит убыток по цене без НКД, который уменьшит его совокупную налоговую базу), а по облигациям, которые торгуются по цене меньше 100% реальная эквивалентная доходность несколько ниже (поскольку инвестору придется заплатить налог на прирост цены при погашении).

Разница между обыкновенной (торгуемой, без коррекций) эффективной доходностью к погашению и эквивалентной доходностью по многим инструментам очень высока.

Госбумаги и Пенсионный Фонд

Пенсионный фонд является крупным держателем денег.

Пенсионные накопления — это деньги, аккумулируемые на наших индивидуальных счетах в рамках обязательного пенсионного страхования. В эти дни 90% пенсионных накоплений (а это возле 350 млн. руб.) управляет государственная управляющая группа ВЭБ. Вкладывать накопления ВЭБ может только в госбумаги (ОФЗ и государственные сберегательные облигации).

В 2009 году ВЭБ приобретает на пенсионные накопления ещё и корпоративные и муниципальные облигации, а, кроме того, ипотечные ценные бумаги без госгарантий.

По оценкам экспертов, 2009 год стал одним из самых тяжелых в истории мировой экономики. Поэтому волнение россиян за сохранность сбережений вполне обосновано. Аналитики считают, что хранить деньги только валюте сейчас опасно.

Экономический кризис бушует, и у каждой из экономик свои проблемы. У США сформировался огромный внешний долг, а дефицит бюджета настолько внушителен, что может привести страну к банкротству. Страны Еврозоны слишком неоднородны — Европа уже доказала свою неспособность вырабатывать единые меры для противодействия кризису.

Возможен обвал рынка государственных обязательств США, который сейчас искусственно раздут из-за попыток компенсировать потери на рынке недвижимости. Обвал рынка государственных обязательств США может стать сильнейшим и трагическим фактором для изменения направления денежный потоков на валютном рынке, изменения, в этом случае затронут все финансовые рынки.

Вложение денег в госбумаги России является одним из элементов стабильности рынка финансов хотя бы в России.

Мировой финансовый кризис 2008-2009 годов привел к разорению предприятий и катастрофическому падению котировки акций предприятий. Оказалось что акции предприятий переоценены. Госбумагам не грозит катастрофическая переоценка в отличие от переоценки акций.

Таким образом, российский рынок государственных ценных бумаг имеет множество различных проблем, вроде недостаточного развития инфраструктуры и законодательства, низкой степени информированности, ограниченных возможностей по формированию, управлению портфелями госбумаг, что затрудняет выполнение его функций и снижает его роль в регулировании экономической активностью. При этом даже в условиях мирового экономического кризиса, а в некоторых случаях и благодаря ему, государственные ценные бумаги обладают большим потенциалом; при достаточном внимании со стороны правительства к развитию данного сегмента финансового рынка есть возможность применения механизма государственных ценных бумаг в самых различных сферах экономической жизни.

Новым перспективным инструментом на российском срочном рынке могут служить фьючерсы на ОФЗ.

Фьючерсы на долгосрочные процентные ставки — производные финансовые инструменты (деривативы), базовым активом которых являются облигации. Как правило, такие фьючерсы исполняются путем физической поставки базового актива. В зарубежной практике в качестве базового актива таких инструментов традиционно используются эталонные государственные (казначейские) облигации, как правило, обладающие существенно большим объемом выпусков в обращении и более высоким уровнем ликвидности относительно корпоративных и муниципальных облигаций, а также наиболее высоким кредитным рейтингом, что делает такие инструменты эталонами (бэнчмар-ками) рынка инструментов с фиксированной доходностью на средне- и долгосрочном сегментах кривой доходности.

Особенностью фьючерсов на государственные облигации является предмет торгов. Базовым активом являются не отдельные выпуски облигаций, а корзины облигаций, обладающие схожими параметрами, прежде всего сроками до погашения или дюрацией. Причина такого подхода состоит в том, что ликвидность отдельных выпусков государственных облигаций, выступающих инструментами стратегического инвестирования и диверсификации портфелей, снижается и в свободном обращении остается относительно небольшое число облигаций каждого выпуска, что увеличивает вероятность ценового манипулирования при обращении контрактов на отдельные выпуски облигаций.

И поставке по фьючерсам на корзины государственных облигаций допускается любой выпуск из корзины облигаций, а при исполнении таких фьючерсов путем поставки базового актива продавец фьючерсного контракта имеет право выбрать, какой из допустимых к поставке выпусков облигаций поставить покупателю фьючерса. В этом состоит одно из ключевых достоинств и преимуществ фьючерсов на корзины облигаций. Описанный принцип широко используется в мировой практике и позволяет избежать (или существенно ограничить) возможность ценового давления на рынке базовых активов с целью влияния на финансовый результат по фьючерсным контрактам, а также снизить риск непоставки по фьючерсам.

Другими преимуществами фьючерсов на корзины государственных облигаций являются концентрация ликвидности на ограниченном числе инструментов вместо параллельного обращения однотипных контрактов на отдельные выпуски облигаций, при этом базовый актив контрактов на корзины облигаций не меняется со временем (требования к бумагам, включаемым в соответствующую корзину остаются неизменными, обновляются только сами корзины с точки зрения состава бумаг), а также естественное формирование ценовых индексов для соответствующих участков кривой доходности в виде фьючерсных цен.

Наличие в обращении фьючерсов на корзины облигаций с различными интервалами сроков до погашения предоставляет возможность торговать как процентными ставками на определенный срок, так и в целом кривой процентных ставок, а также осуществлять управление процентным риском в соответствующем сегменте этой кривой.

Данный вид деривативов является одним из главных инструментов на развитых биржевых срочных рынках как с точки зрения объемов торгов, так и открытых позиций (свыше 10% по количеству контрактов и более 20% в денежном выражении по номинальной стоимости контрактов

На срочном рынке Фондовой биржи ММВБ в обращение будут введены фьючерсы на средне- и долгосрочные корзины ОФЗ. Данные инструменты сформированы по аналогии с фьючерсными контрактами на казначейские ноты и облигации США, обращающихся на СВОТ, и фьючерсами на немецкие средне- и долгосрочные государственные облигации, обращающихся на EUREX , входящими в рейтинг наиболее активно торгуемых инструментов в мире.

Государственные ценные бумаги являются важным инструментом денежно-кредитной и финансовой политики государства и представляют собой одну из форм государственного внутреннего займа.

Государственные ценные бумаги используются для финансирования дефицита государственного бюджета и целевых государственных программ, а также для регулирования экономической активности в стране. Несомненными преимуществами этих ценных бумаг является их высокая надежность и льготные условия налогообложения. Существенный недостаток — низкая доходность государственных ценных бумаг, а также довольно низкая ликвидность.

В России основную долю составляют долгосрочные (с 5 до 30 лет) и среднесрочные (1 год – 5 лет) обязательства. При этом на современном рынке выпуск государственных нерыночных ценных бумаг не производится.

По сравнению с концом двадцатого века произошло сокращение видов эмитируемых государственных ценных бумаг. С одной стороны структура внутреннего долга России стала менее путанной, с другой это может свидетельствовать о неполном использовании возможностей государственных ценных бумаг. Например, если потребность в таковом внутреннем займе мала, или население с недоверием относится к ценным бумагам вообще или выпускаемым государством.

Облигации Федерального Займа (ОФЗ) — это купонные облигации Министерства Финансов РФ, номинированные в рублях, с квартальным и полугодовым купоном.

Порядок и условия выпуска ОФЗ установлены Генеральными условиями выпуска и обращения облигаций федеральных займов, утвержденными Постановлением Правительства РФ, в соответствии с которыми ОФЗ выпускаются в бездокументарной форме и числятся в Национальном депозитарном центре (НДЦ) в виде записи на счетах «депо» клиента.

Номинальная стоимость облигаций федерального займа составляет 10 и 1000 рублей.

Доход по ОФЗ формируется в виде разницы цены покупки — продажи и накопленного купонного дохода (НКД), выплачиваемого раз в три месяца, раз в год или раз в полугодие в зависимости от условий выпуска. Обращение облигации происходит только в виде операций купли-продажи на ММВБ.

Кроме эмитируемых Министерством финансов РФ облигаций федерального займа и государственных сберегательных облигаций, на рынке обращаются облигации, выпускаемые Центральным банком РФ, еврооблигации РФ, а также региональные и муниципальные ценные бумаги. Государственные сберегательные облигации имеют различия в процентной ставке – фиксированной или постоянной. Разновидностями облигаций федерального займа являются: ОФЗ с постоянным купонным доходом, с фиксированным купонным доходом и с амортизацией долга.

Более 60%, то есть наибольшую часть занимают облигации федерального займа с амортизацией долга. Хотя постепенно этот вид облигаций снижает свою долю. За последние годы идет увеличение количества облигаций федерального займа с постоянным купонным доходом. Также довольно быстро набирают вес государственные сберегательные облигации с постоянной процентной ставкой купонного дохода, введенные Минфином для повышения ликвидности на рынке государственных ценных бумаг.

К законодательной базе эмиссии и обращения государственных ценных бумаг в РФ относятся Гражданский, Налоговый, Бюджетный кодексы РФ, федеральные законы N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг», N 39-ФЗ «О рынке ценных бумаг», постановления Правительства РФ, приказы Минфина РФ и другие нормативные акты.

Рынок ОФЗ — рынок, организованный и регулируемый Министерством финансов РФ и Банком России в целях реализации бюджетной и денежно-кредитной политики, приобретает в современных условиях России значение в качестве одного из основных источников финансирования крупных инвестиционных программ и кроме этого имеет множество других возможностей для применения. Поэтому особенно важно уделять больше внимания его развитию и решению существующих проблем, таких как слабая инфраструктура, преобладающее значение первичного рынка над вторичным, недостаток информации и инструментов управления на вторичном рынке.

1. Бюджетный кодекс Российской Федерации: Федеральный закон от 31 июля 1998 г. № 145-ФЗ (в ред. Федеральных законов от 05.08.2000 № 116-ФЗ, от 08.08.2001 № 126-ФЗ, от 29.05.2002 № 57-ФЗ, от 10.07.2002 № 86-ФЗ, от 24.07.2002 № 104-ФЗ, от 24.07.2002 № 110-ФЗ, от 07.07.2003 № 117-ФЗ, от 07.07.2003 № 123-ФЗ, от 11.11.2003 № 147-ФЗ, от 11.11.2003 № 148-ФЗ, от 08.12.2003 № 158-ФЗ, от 23.12.2003 № 184-ФЗ, от 23.12.2003 № 186-ФЗ, от 20.08.2004 № 111-ФЗ, от 20.08.2004 № 120-ФЗ, от 23.12.2004 № 174-ФЗ, от 28.12.2004 № 182-ФЗ, от 29.12.2004 № 195-ФЗ, от 09.05.2005 № 49-ФЗ, от 01.07.2005 № 78-ФЗ, от 12.10.2005 № 127-ФЗ, от 19.12.2005 № 159-ФЗ, от 22.12.2005 № 176-ФЗ, от 27.12.2005 № 197-ФЗ, от 27.12.2005 № 198-ФЗ, от 03.01.2006 № 6-ФЗ, от 02.02.2006 № 19-ФЗ, от 16.10.2006 № 160-ФЗ, от 03.11.2006 № 175-ФЗ, от 04.12.2006 № 201-ФЗ, от 19.12.2006 № 237-ФЗ, с изм., внесенными Федеральными законами от 31.12.1999 № 227-ФЗ, от 27.12.2000 № 150-ФЗ, от 30.12.2001 № 194-ФЗ, 09.07.1999 № 159-ФЗ (ред. 09.07.2002), от 24.12.2002 № 176-ФЗ, Постановлением Конституционного Суда РФ от 17.06.2004 № 12-П, Федеральными законами от 23.12.2004 № 173-ФЗ, от 26.12.2005 № 189-ФЗ, от 19.12.2006 № 238-ФЗ, 20, 26 апреля, 24 июля, 2, 8 ноября, 1, 6 декабря 2007 г., 14, 22, 24 июля, 24 ноября 2008 г.)

2. Гражданский кодекс Российской Федерации(часть первая): Федеральный закон от 30 ноября 1994 г. № 52-ФЗ (в ред. Федеральных законов от 20.02.1996 № 18-ФЗ, от 12.08.1996 № 111-ФЗ, от 08.07.1999 N 138-ФЗ, от 16.04.2001 № 45-ФЗ, от 15.05.2001 № 54-ФЗ, от 21.03.2002 N 31-ФЗ, от 14.11.2002 № 161-ФЗ, от 26.11.2002 № 152-ФЗ, от 10.01.2003 N 15-ФЗ, от 23.12.2003 № 182-ФЗ, от 29.06.2004 № 58-ФЗ, от 29.07.2004 N 97-ФЗ, от 29.12.2004 № 192-ФЗ, от 30.12.2004 № 213-ФЗ, от 30.12.2004 N 217-ФЗ, от 02.07.2005 № 83-ФЗ, от 21.07.2005 № 109-ФЗ, от 03.01.2006 N 6-ФЗ, от 10.01.2006 № 18-ФЗ, от 03.06.2006 № 73-ФЗ, от 30.06.2006 № 93-ФЗ, от 27.07.2006 № 138-ФЗ, от 03.11.2006 № 175-ФЗ, от 04.12.2006 № 201-ФЗ, от 18.12.2006 № 231-ФЗ, от 18.12.2006 № 232-ФЗ, от 05.02.2007 № 13-ФЗ, от 26.06.2007 № 118-ФЗ, от 8.11. 2008 г. №118-ФЗ).

3. О генеральных условиях эмиссии и обращения облигаций федерального займа: Постановление Правительства РФ от 15.05.1995 г. № 458 (в ред. Постановление Правительства РФ от 27.02.1998 № 676, от 27.02.1999 № 245, от 24.08.2004 № 433).

4. О рынке ценных бумаг: Федеральный закон от 22.04.1996 г. №39-ФЗ (в ред. Федерального закона от 26.11.1998 № 182-ФЗ, от 08.07.1999 № 139-ФЗ, от 07.08.2001 № 121-ФЗ, от 28.12.2002 № 185-ФЗ, от 29.06.2004 № 58-ФЗ, от 28.07.2004 № 89-ФЗ, от 07.03.2005 № 16-ФЗ, от 18.06.2005 № 61-ФЗ, от 27.12.2005 № 194-ФЗ, от 05.01.2006 № 7-ФЗ, от 15.04.2006 № 51-ФЗ, от 27.07.2006 № 138-ФЗ, от 16.10.2006 № 160-ФЗ, от 30.12.2006 № 282-ФЗ, от 17.05.2007 № 83-ФЗ, с изм., внесенными Федеральным законом от 26.04.2007 № 63-ФЗ).

5. Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг: Федеральный закон от 29 июля 1998 г. № 136-ФЗ (в ред. Федерального закона от 18.07.2005 № 90-ФЗ, с изм., внесенными Федеральными законами от 26.12.2005 № 189-ФЗ, от 19.12.2006 № 283-О).

6. Об утверждении условий выпуска облигаций федерального займа с фиксированным купонным доходом: Приказ Министерства финансов РФ от 18 августа 1998 г. № 37н.

7. О новации по государственным ценным бумагам: Распоряжение Правительства РФ от 12 декабря 1998 г. №1787-р.

8. Об обслуживании и обращении выпусков федеральных государственных ценных бумаг: Положение Банка России от 25 марта 2003 г. № 219 – П.

9. Об утверждении Условий эмиссии и обращения облигаций федерального займа с переменным купонным доходом: Приказ Минфина РФ от 22 декабря 2000 г. № 112н.

10. Об утверждении условий эмиссии и обращения облигаций федерального займа с постоянным купонным доходом: Приказ Министерства финансов РФ от 16 августа 2001 г. № 65н.

11. О порядке депозитарного учета федеральных государственных ценных бумаг: Положение Банка России от 16 марта 2004 г. № 253-П.

12. Условия эмиссии и обращения облигаций федерального займа с амортизацией долга: Приказ Министерства финансов РФ от 27.04.2002 г. №37н.

13. Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг: Федеральный закон от 29 июля 1998 г. № 136-ФЗ (с изменениями от 18 июля, 26 декабря 2005 г., 19 декабря 2006 г., 26 апреля 2007 г., в н. в. утратил силу).

14. Алексеева И. А. Государственные ценные бумаги Российской Федерации. — Иркутск: Издательство: БГУЭП, 1996. — 132 с.

15. Вавилов Ю.Я. Государственный долг: Учеб. Пособие. — М.: «Перспектива», 2008. — 101с.

16. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2009. — 488 с.

17. Рынок ценных бумаг: Учеб. пособие для вузов / Под ред. Проф. Е.Ф. Жукова, — М.: ЮНИТИ-ДАНА, 2008. — 399 с.

18. Семенкова Е.В. Операции с ценными бумагами: российская практика. Учебник. – М.: Изд-во «Перспектива», 2007. — 328 с.

19. Селкина Н.В., Селкин С.В., Ботвина Е.Н. Современный рынок российских ценных бума: — Новосибирск., 2009. — 196 с.

20. Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. – М., 2008. — 488 с.

21. Марич И., Соловьев П. Фьючерсы на облигации федеральных займов – новый тип инструментов российского срочного рынка. // Биржевое обозрение. — №9. — 2008. — с. 6-9.

22. Кравченко П. П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации // Менеджмент в России и за рубежом. — 2000. —№2. — С. 34 – 35

23. О некоторых тенденциях российского долга // Аналитический банковский журнал. — 2007. — № 8. — С. 22 – 26.

24. Основные итоги функционирования рынка государственных ценных бумаг и денежного рынка в 2007 году // Биржевое обозрение — 2008. — № 2. — С. 8 – 10

25. Платежный баланс и внешняя задолженность России в 1999 г. // Вестник Банка России. — 2000. — № 24-25. — С. 5.

26. Рынок ценных бумаг / Под ред. В. А. Галанова, А. И. Басова. 2-е изд. — М.: Финансы и статистика, 2008 — 447 с.

27. Рынок ценных бумаг / Под ред. А. А. Килячкова, Л. А. Чалдаева — М.: Экономистъ, 2008 — 686 с.

28. Российский рынок государственных ценных бумаг. Под ред. М.Ю. Алексеева. М., 1997. — 346 c.

29. Россия в цифрах. 2007. Краткий статистический сборник М.: 2007. — 1130с.

30. Сафина С. Д. К вопросу о понятии «государственная ценная бумага» // Банковское право — 2005. — № 2. — С. 22 – 23.

31. Смыслов Д. Российский рынок государственных ценных бумаг: становление, эволюция, перспективы // Мировая экономика и международные отношения. — 2008. — № 1. — С. 34 – 44.

32. Финансы. 2 –е изд. перераб. и доп. / Под ред. В. В. Ковалева — М.: ТК «Велби», «Перспектива», 2007. — 640 с.

33. Эмирсултанова Э. Э. К вопросу об определении правового регулирования рынка ценных бумаг (фондового права) как финансово-правового института // Банковское право — 2005. — № 2. — С. 24 – 26.

34. www.vr.ru (Вестник России: рынок ОФЗ – ОБР на 01.01.2009).

35. Долговая политика на 2006–2008 гг. и результаты исполнения долговой стратегии на 2003–2005 гг. (html: www.prime-time.ru).

36. http://www.consultant.ru – «Консультант Плюс»

37. http://www1.minfin.ru/ru/ — официальный сайт Министерства финансов РФ.

38. www.cbr.ru — официальный сайт Центрального банка РФ.

39. http://www.government.ru/content/ — интернет портал Правительства Российской Федерации.

40. www.rbc.ru – РИА «РосБизнесКонсалтинг».

41. www.rusbonds.ru – Облигации в России.

42. www.nfa.ru — Национальная фондовая ассоциация.