Список использованных источников и литературы

Анализ закономерностей развития финансов в разных условиях общественного воспроизводства свидетельствует о наличии общих признаков в их содержании. Это обусловлено сохранением объективных причин и условий функционирования финансов. Среди этих условий, как отмечалось ранее, выделяют два: развитие товарно-денежных отношений и существование государства как субъекта этих отношений. В отличие от таких стоимостных категорий, как например, деньги, кредит, фонд оплаты труда и другие, финансы органически связаны с функционированием государства.

Однако общие признаки всех финансовых отношений не исключают определенные различия между ними.

В связи с этим финансовая система представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Финансовая система РФ включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, финансы предприятий различных форм собственности. Все вышеперечисленные финансовые отношения можно разбить на две подсистемы. Это общегосударственные финансы, обеспечивающие потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне.

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств. Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства.

Важная роль, которую выполняет государство в области экономического и социального развития, приводит к необходимости централизации в его распоряжении значительной части финансовых ресурсов. Формами их использования являются бюджетные и внебюджетные фонды, обеспечивающие потребности государства в решении экономических, политических и социальных задач. Иные формы и методы образования и использования денежных фондов применяются кредитными и страховыми звеньям финансовой системы.

Взаимосвязь и взаимозависимость составных звеньев финансовой системы обусловлены единой сущностью финансов.

Международные финансовые фонды

... финансов на развитие международных связей является мобилизация ресурсов иностранных инвесторов. 2 Международные финансовые фонды и их роль в мировом сотрудничестве 2.1 Виды и характеристика международных финансовых фондов Институциональная структура международных валютно-кредитных и финансовых отношений ...

Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит.

Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. Государственный бюджет является основным финансовым планом страны, утверждаемым Федеральным Собранием РФ как закон.

Финансовая система – совокупность организаций, обеспечивающих денежный оборот в рамках определённой страны включающих в себя:

- государственную финансовую подсистему, которая обеспечивает поступление денежных средств в бюджет и их расходование;

- банковскую подсистему, которая содержит финансовые учреждения, обеспечивающие расчёты, кредиты, инвестиции, операции с денежными средствами;

- подсистему обращения государственных ценных бумаг, служащую для привлечения денежных средств на вторичных рынках ценных бумаг.

Государство управляет обществом и состоит из ряда структур: политической, экономической, социальной, религиозной и др.

Основу экономической структуры составляют отношения, возникшие в государстве, в которых участвуют четыре субъекта: государство, регион, хозяйствующий субъект, гражданин. У каждого субъекта свои права и обязанности. Вступая между собой в отношения, они участвуют в товарно-денежных отношениях, что приводит к созданию финансовой системы государства.

Финансовая система Российской Федерации представляет собой 4-блочную систему:

- общегосударственные финансы;

- территориальные финансы;

- финансы хозяйствующих субъектов;

- финансы граждан.

Каждое звено финансовой системы выполняет свои конкретные задачи и обслуживает определённую группу финансовых отношений.

Задача общегосударственных финансов заключается в концентрации финансовых ресурсов в распоряжении государства и направление их на финансирование общегосударственных нужд. Они формируются за счёт налогов, сборов, государственных пошлин, сумм, полученных от выкупа государственных предприятий и т. п. В состав общегосударственных финансов входят: федеральный бюджет, государственное страхование, государственное кредитование, федеральные внебюджетные фонды.

Территориальные финансы выполняют ту же задачу, что и общегосударственные, но применительно к административно-территориальному образованию, находящемуся на самоуправлении.

В их состав входят территориальные бюджеты и территориальные внебюджетные фонды. Формируются за счёт налогов, сборов, штрафов, местных займов, лотерей и др. источников.

Главную роль в финансовой системе государства играют финансы хозяйствующих субъектов, их задача заключается в формировании и использовании своих денежных средств. Они выступают как ведущее звено в финансовой системе, это обусловлено факторами:

- источники финансовых ресурсов (прибыль, амортизационные отчисления и др.) формируются главным образом в хозяйствующих субъектах;

- объём их финансовых ресурсов значительно превышает величину денежных средств граждан, используемых в качестве капитала.

Бюджет определяет собой форму образования и государственного расходования денежных средств для обеспечения функционирования государственной власти. Объективных характер бюджетных отношений обусловлен тем, что в руках государства должна концентрироваться часть национального дохода, необходимая для решения задач, возложенных на государство (управление и защита).

«Бухгалтерский учет денежных средств и анализ их движения» (на ...

... платежные и денежные документы». С точки зрения бухгалтеров-аналитиков, денежные средства - это наиболее ликвидный актив, необходимый для своевременного погашения обязательств и поддержания кредито- и платежеспособности хозяйствующего субъекта. ... субъекты. С помощью именно денежных средств осуществляются расчеты с бюджетом и внебюджетными фондами, ... является законным платежным средством, обязательным к ...

Особенности бюджетных отношений проявляются в том, что имеют неэквивалентный характер, т.е. они не находятся под прямым воздействием закона стоимости (закона эквивалентного обмена), что приводит к тому, что бюджетные методы государственного управления имеют принудительный характер и свободны от влияния конкуренции.

Бюджетная система Российской Федерации включает в себя: федеральный бюджет; бюджеты субъектов федерации; местные бюджеты. Бюджетное устройство РФ основано на принципах: единства, полноты, реальности, гласности и самостоятельности.

Одним из методов перераспределения национального дохода государством в пользу определённых социальных групп населения является создание внебюджетных фондов (ВБФ), которые могут быть социальными и экономическими.

Социальные внебюджетные фонды: пенсионный, социального страхования, обязательного медицинского страхования, занятости населения.

Экономические внебюджетные фонды: дорожные, воспроизводства минерально-сырьевой базы, кредитные.

Эти фонды формируются за счёт:

- обязательных взносов в социальные и др. ВБФ, установленные в законодательном порядке;

- добровольных взносов и пожертвований граждан и различных хозяйствующих субъектов на соответствующие цели;

- суммы штрафов (загрязнение окружающей среды, нерациональное природопользование и пр.);

- иных доходов ВБФ в соответствии с законодательством.

Налоги и другие платежи, предназначенные для зачисления в бюджет, не подлежат направлению во ВБФ. Бюджетные фонды не должны перечисляться во ВБФ .

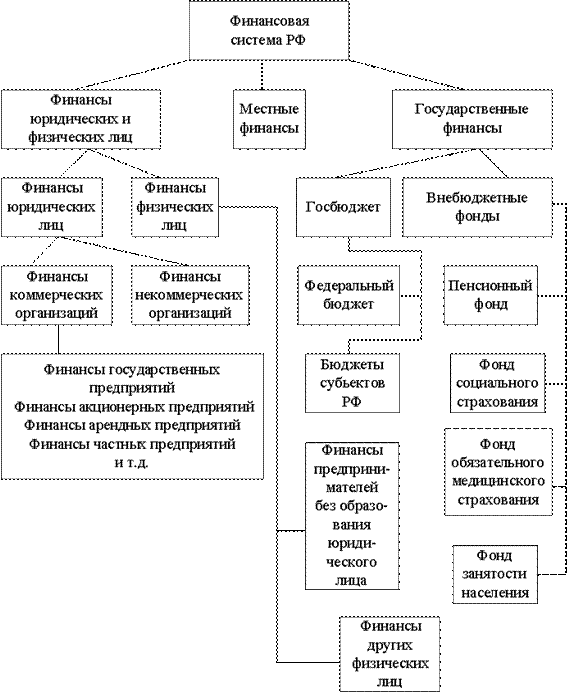

Структура финансовой системы представлена на рис. 1.

Рис. 1. Финансовая система Российской Федерации

1.2. Финансовые институты.

Финансовые институты – это финансовые учреждения и все структурные подразделения Государственной налоговой службы РФ.

К финансовым институтам относятся: банки, небанковские кредитные организации, страховые компании, негосударственные пенсионные фонды, лизинговые компании и др.

Большинство этих институтов действуют как финансовые посредники.

Финансовый посредник – экономический субъект, который аккумулирует денежные средства граждан и хозяйствующих субъектов, преумножает эти средства за счёт прибыльной (доходной) деятельности и эффективности их мобилизации в материальное производство.

Содержание деятельности финансовых учреждений

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие операции:

- привлечение денежных средств граждан и хозяйствующих субъектов во вклады;

- размещение этих средств от своего имени и за свой счёт на условиях возвратности, платности и срочности;

- открытие и ведение счетов граждан и хозяйствующих субъектов.

Банк призван накапливать временно свободные денежные средства, предоставлять кредиты, проводить операции с ценными бумагами, взаимными платежами и расчётами между хозяйствующими субъектами и гражданами.

В РФ функционирует 2-уровневая банковская система: Центральный банк РФ; коммерческие банки.

Небанковская кредитная организация

Биржа представляет собой организованный и регулярно функционирующий рынок по купле-продаже товаров, ценных бумаг и др. активов.

Торги биржевыми активами производятся в специально оборудованном помещении и специально обученным персоналом.

Биржа выполняет функции:

- мобилизации временно свободных денежных средств путём обмена их на биржевой товар;

- установления рыночного курса финансовых активов.

Биржа создаётся в форме некоммерческого партнёрства (не должна извлекать прибыли от своей биржевой деятельности).

Она организует торговлю только между членами биржи. Другие лица могут совершать операции на бирже только через посредство членов биржи .

II . Состояние отдельных элементов финансовой системы РФ.

Государственный долг — это вся сумма выпущенных, но непогашенных государственных займов с начисленными по ним процентами на определенную дату или за определенный срок.

Государственный внутренний долг РФ означает долговое обязательство Правительства РФ, выраженное в валюте страны, перед юридическими и физическими лицами. Формами долговых обязательств являются кредиты, полученные Правительством РФ, государственные займы, осуществленные посредством выпуска ценных бумаг от его имени, другие долговые обязательства, гарантированные Правительством РФ.

Государственный внешний долг — это задолженность по непогашенным внешним займам и невыплаченным по ним процентам.

Внутренний долг состоит из задолженности прошлых лет и вновь возникающей задолженности. Любые долговые обязательства РФ погашаются в сроки, которые не могут превышать 30 лет.

Обслуживание государственного долга выражается в осуществлении операций по размещению долговых обязательств, их погашению и выплате по ним процентов. Эти функции осуществляет Центральный банк РФ. Затраты по обслуживанию государственного долга производятся за счет средств республиканского бюджета РФ. В 1995 г. на обслуживание государственного долга было выделено почти 23 трлн. руб. бюджетных средств.

Огромный государственный долг России, как внутренний, так и внешний, отражает экономический и финансовый кризис в стране. В этих условиях РФ может использовать рефинансирование государственного долга, т. е. погашение старой государственной задолженности путем выпуска новых займов.

Контроль за состоянием государственного внутреннего и внешнего долга и использованием кредитных ресурсов возлагается на Счетную палату РФ.

Сегодня мы можем наглядно наблюдать трансформацию частного корпоративного долга в долг государственный. Спасая крупные, стратегически важные предприятия от банкротства и приобретая их за счет собственных средств, государство также получает «в подарок» и все имеющиеся у этих компаний долги. В отличие от размера государственного долга, который в предыдущие годы стремительно сокращался и даже был признан самым низким из всех стран мира, задолженность реального и банковского секторов экономики, стремившихся за дешевыми иностранными кредитами, постоянно возрастала. Во многом именно это обстоятельство и определило сегодняшнее бедственное положение большинства компаний. В целом, в 2009 году России предстояло выплатить внешних долгов на сумму 141 млрд. долларов, из которых на долю государства приходится только 5 млрд. долларов, а остальное – долги банковского и прочих секторов экономики.

В свете сложившегося положения дел Министерство финансов РФ заявляло о том, что в 2009 году нашей стране, скорее всего, придется прибегнуть к внешним заимствованиям, которых уже не было в последние годы.

|

Внешний долг Российской Федерации в январе — июне 2009 года по срокам погашения и финансовым инструментам (млрд. долл. США) Таблица 1. |

| 1 января 2009 г. | 1 апреля 2009 г. | 1 июля 2009 г. | |

| Всего: | 480,5 | 447,1 | 475,6 |

| Краткосрочные обязательства | 73,0 | 59,0 | 64,1 |

| Долгосрочные обязательства | 407,4 | 388,1 | 411,5 |

| Органы государственного управления | 29,5 | 27,4 | 30,0 |

| Краткосрочные обязательства | 1,7 | 1,6 | 1,6 |

| Текущие счета и депозиты | 0,0 | 0,0 | 0,0 |

| Прочие долговые обязательства | 1,6 | 1,6 | 1,6 |

| Просроченная задолженность | 1,5 | 1,5 | 1,5 |

| Долгосрочные обязательства | 27,8 | 25,8 | 28,4 |

| Долговые ценные бумаги | 17,6 | 16,1 | 18,9 |

| Ссуды и займы | 10,2 | 9,7 | 9,5 |

| Прочие долговые обязательства | 0,0 | 0,0 | 0,0 |

| Органы денежно-кредитного регулирования | 3,3 | 2,5 | 11,0 |

| Краткосрочные обязательства | 3,3 | 2,5 | 11,0 |

| Ссуды и займы | 0,6 | 0,0 | 8,0 |

| Наличная национальная валюта и депозиты | 2,8 | 2,5 | 3,1 |

| Банки (без участия в капитале и долговых обязательств перед прямыми инвесторами) | 164,6 | 144,9 | 140,2 |

| Краткосрочные обязательства | 42,8 | 33,5 | 29,9 |

| Долговые ценные бумаги | 1,6 | 1,3 | 1,4 |

| Ссуды и займы | 21,3 | 16,1 | 12,9 |

| Текущие счета и депозиты | 17,1 | 13,1 | 12,8 |

| Прочие долговые обязательства | 2,9 | 3,1 | 2,9 |

| Просроченная задолженность | 0,0 | 0,0 | 0,0 |

| Прочее | 2,9 | 3,1 | 2,9 |

| Долгосрочные обязательства | 121,8 | 111,4 | 110,3 |

| Долговые ценные бумаги | 2,0 | 1,7 | 1,8 |

| Ссуды и займы | 103,4 | 94,8 | 92,3 |

| Депозиты | 15,8 | 14,2 | 15,7 |

| Прочие долговые обязательства | 0,6 | 0,7 | 0,5 |

| Прочие секторы (без участия в капитале и долговых обязательств перед прямыми инвесторами) | 250,4 | 239,1 | 250,8 |

| Краткосрочные обязательства | 25,2 | 21,4 | 21,5 |

| Ссуды и займы | 22,4 | 18,9 | 16,4 |

| Прочие долговые обязательства | 2,9 | 2,5 | 5,1 |

| Долгосрочные обязательства | 225,1 | 217,7 | 229,3 |

| Долговые ценные бумаги | 8,6 | 8,1 | 9,4 |

| Ссуды и займы | 216,5 | 209,7 | 220,0 |

| Банки и прочие секторы – долговые обязательства перед прямыми инвесторами | 32,7 | 33,2 | 43,4 |

| Банки | 1,7 | 1,5 | 1,4 |

| Прочие секторы | 31,0 | 31,7 | 42,0 |

Приведенные в таблице данные показывают, что во втором квартале 2009 года произошло снижение внешнего долга более чем на 30 млрд. долл. США. Но в третьем квартале ситуация ухудшилась и произошел рост более 24 млрд.долл. США. Что обусловлено не стабильной ситуацией во всей финансовой системе связанной с кризисом.

Таблица 2.

| Объем государственного внутреннего долга Российской Федерации | ||

| млн. рублей | ||

| По состоянию

на 01.12.2009 г. |

||

| Объем государственного внутреннего долга Российской Федерации — всего, | 1 962 409,635 | |

| в том числе: | ||

| государственные гарантии Российской Федерации в валюте Российской Федерации | 139 839,799 | |

|

Таблица 3 |

||

| Государственный внутренний долг Российской

Федерации, выраженный в государственных ценных бумагах (ОФЗ-ГСО) (млн. руб.) на 1 декабря 2009 года |

| 1 816 403,237 |

| Планируемые аукционы в декабре 2009 года | ||

| Дата проведения

аукциона |

Вид бумаги | Объем выпуска,

млн. руб. |

| 02.12.2009 | ОФЗ-ПД № 25071 | 20 000,00 |

| 09.12.2009 | ОФЗ-ПД № 25063 | 10 000,00 |

| ИТОГО: | 30 000,00 | |

Рост государственного долга есть неотъемлемая часть борьбы с любым финансовым кризисом. В условиях снижения платежеспособного спроса и покупательной способности граждан бездействие государства может привести к значительному упадку экономики страны. Активные же государственные действия позволяют преодолеть кризисные явления и избежать состояния экономической депрессии, по сравнению с которой рост государственного долга – относительно малая цена.

Согласно закона «О внесении изменений в Федеральный закон «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов»» от 20.11.09г. :

«Статья 1.

Внести в Федеральный закон от 24 ноября 2008 года № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов») следующие изменения:

1) часть 1 статьи 16 изложить в следующей редакции:

«1. Правительство Российской Федерации в целях проведения обмена облигаций федерального займа на привилегированные акции банковских кредитных организаций обеспечивает эмиссию облигаций федерального займа с постоянным купонным доходом со сроком погашения в 2019 году и выплатой купонного дохода один раз в год и их размещение путем заключения договора мены облигаций федерального займа на привилегированные акции банковских кредитных организаций в порядке и на условиях, которые установлены Федеральным законом

от 18 июля 2009 года № 181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков»;

2) часть 2 статьи 25 дополнить пунктом 29 следующего содержания:

- «29) принятие Правительством Российской Федерации решений о перераспределении бюджетных ассигнований, предусмотренных в соответствии с частью 6 статьи 12 настоящего Федерального закона на повышение капитализации банковских кредитных организаций, на реализацию мер по поддержке финансового рынка, рынка труда и отраслей экономики Российской Федерации, социальному обеспечению населения, а также других мер социальной политики в соответствии с частью 6 настоящей статьи.»;

5) в приложении 19:

1.таблицу 19 изложить в следующей редакции:

Распределение субвенций бюджетам субъектов Российской Федерации и города Байконура на осуществление переданных полномочий Российской Федерации в области содействия занятости населения, включая расходы по осуществлению этих полномочий, в соответствии с Законом Российской Федерации от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации» на 2009 год (подробные данные в приложении № 1)

(тыс. рублей)

| Нераспределенный резерв | 1 338 991,9 | |

| ВСЕГО | 43 462 126,8″; | |

2. таблицу 22 изложить в следующей редакции:

Распределение субвенций бюджетам субъектов Российской Федерации на оплату жилищно-коммунальных услуг отдельным категориям граждан на 2009 год (подробные данные в приложении № 2)

(тыс.рублей)

| Нераспределенный резерв | 219 329,8 | |

| ВСЕГО | 85 165 500,0″; | |

6) приложение 21 изложить в следующей редакции:

Программа государственных внутренних заимствований

Российской Федерации на 2009 год

(тыс. рублей)

| Государственные внутренние заимствования | 541 885 640,2 | |

| в том числе: | ||

| государственные ценные бумаги | 541 885 640,2″; | |

Несмотря на то, что год практически закончился вносятся изменения в бюджет. Это связанно с неравномерностью расходования денежных средств на протяжении всего года. Подобная ситуация проецируется на местные бюджеты, где так же в третьем и четвертом кварталах года происходит основное расходование бюджетных средств. Такое положение дел отрицательно сказывается на выполнении социальных программ, но заметных изменений в данной сфере не происходит.

Внесенные изменения позволяют поддержать регионы в условиях спада экономики. Они призваны стабилизировать социальную политику и не допустить негативных последствий отставания в социально-экономических проектах федерального значения.

III . Цели и задачи развития элементов финансовой системы.

В основу формирования и реализации бюджетной политики положены стратегические целей развития страны, определенных в ежегодных Посланиях Президента Российской Федерации.

Главной целью является повышение уровня и качества жизни населения. Государство должно способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка жилья. В сфере его прямой ответственности — удовлетворение потребностей граждан в качественном и доступном жилье, услугах образования, здравоохранения, культурном и духовном развитии, информации, досуге, безусловное выполнение всех законодательно установленные социальных гарантий, в том числе пенсионное и социальное обеспечение, социальная защита граждан, нуждающихся в государственной помощи…

Основа для решения социальных проблем — высокие темпы устойчивого экономического роста, обеспечивающего создание новых рабочих мест, рост заработной платы в экономике, расширению финансовых возможностей государства. Для этого, прежде всего, необходимо поддерживать финансовую стабильность (низкую инфляцию и стабильность национальной валюты), определяющей степень доверия людей к государству и готовность инвестировать в экономику страны.Важное значение для развития бизнеса имеет снижение налоговой нагрузки на экономику и административных барьеров, защита прав собственности, обеспечение экономической свободы и условий равной конкуренции. Государство должно поддерживать развитие транспортной, коммуникационной и энергетической инфраструктуры, авиации, судостроения, экспорта интеллектуальных услуг, космической отрасли и других стратегических отраслей экономики.

Решающий вклад в реализацию стратегических целей развития страны вносит федеральный бюджет. Основные его параметры существенно влияют на уровень инфляции, динамику валютного курса, налоговую нагрузку и другие условия экономического развития. Финансовое обеспечение деятельности государства в стратегических сферах деятельности и наиболее значимых социальных гарантий осуществляется за счет средств федерального бюджета. Наконец, из федерального бюджета предоставляются значительные объемы трансфертов бюджетам субъектов Российской Федерации и бюджетам государственных внебюджетных фондов Российской Федерации.

Именно поэтому конкретные требования к бюджетной политике ежегодно формулируются в Бюджетном послании Президента Российской Федерации.

Основные задачи бюджетной политики при формировании проекта федерального бюджета на 2010 – 2012 годы и стратегии на долгосрочную перспективу:

- превращение федерального бюджета в эффективный инструмент макроэкономического регулирования;

- обеспечение долгосрочной сбалансированности бюджета;

- дальнейшее удлинение горизонта бюджетного планирования;

- обеспечение исполнения расходных обязательств;

- проведение анализа эффективности всех расходов бюджета;

- переход на современные принципы осуществления государственных капитальных вложений;

- применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов, расширение полномочий главных распорядителей бюджетных средств по определению форм финансового обеспечения оказания государственных услуг;

- повышение качества финансового менеджмента в бюджетном секторе;

- решение проблемы несбалансированности Пенсионного фонда Российской Федерации;

- содействие опережающему социально–экономическому развитию Дальнего Востока и Забайкалья.

Бюджет 2010 – 2012 годов направлен на повышение уровня жизни населения и выполнение всех обязательств перед гражданами, поддержку стратегических и инновационных отраслей, обеспечение безопасности, создание потенциала для устойчивого развития страны.

Согласно Федеральному закону № 380-ФЗ от 20.11.2009 года «О Федеральном бюджете на 2010 и на плановый период 2011 и 2012 годов» :

« Утвердить основные характеристики федерального бюджета на 2010 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 43 187,0 млрд. рублей и уровня инфляции, не превышающего 10,0 процента (декабрь 2010 года к декабрю 2009 года):

1) прогнозируемый общий объем доходов федерального бюджета в сумме 6 950 010 032,5 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 3 194 681 720,0 тыс. рублей;

2) общий объем расходов федерального бюджета в сумме 9 886 920 940,1 тыс. рублей;

3) объем нефтегазового трансферта в сумме 1 943 415 000,0 тыс. рублей;

4) нормативную величину Резервного фонда в сумме 4 318 700 000,0 тыс. рублей;

5) верхний предел государственного внутреннего долга Российской Федерации на 1 января 2011 года в сумме 3 301 795 464,0 тыс. рублей;

6) верхний предел государственного внешнего долга Российской Федерации на 1 января 2011 года в сумме 63,3 млрд. долларов США, или 45,2 млрд. евро;

7) дефицит федерального бюджета в сумме 2 936 910 907,6 тыс. рублей.» .

Согласно

данным приведенным в законе в течение следующих трех лет будет наблюдаться дефицит федерального бюджета. Это естественный процесс в сложившейся экономической ситуации. Но достижении наибольшего экономического результата, способного переменить ситуацию, остается приоритетным направлением в развитии экономики.

Источники финансирования дефицита федерального

бюджета на 2010 год и на плановый период 2011 и 2012 годов Сумма (тыс. рублей)

| Наименование | 2010 год | 2011 год | 2012 год |

| ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА | 2 936 910 907,6 | 1 934 113 566,8 | 1 611 353 397,8 |

| ИСТОЧНИКИ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА | 2 507 330 610,0 | 1 419 717 127,4 | 1 036 508 018,8 |

| Разница между средствами, поступившими от размещения государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение | 568 382 355,7 | 748 597 978,0 | 236 514 368,3 |

| Изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года | 2 245 870 113,4 | 762 400 000,0 | 812 900 000,0 |

| в том числе: | |||

| изменение остатков средств Резервного фонда | 1 860 103 725,1 | 0,0 | 0,0 |

| изменение остатков средств Фонда национального благосостояния | 385 766 388,3 | 762 400 000,0 | 812 900 000,0 |

| Иные источники внутреннего финансирования дефицита федерального бюджета | -306 921 859,1 | -91 280 850,6 | -12 906 349,5 |

| ИСТОЧНИКИ ВНЕШНЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА | 429 580 297,6 | 514 396 439,4 | 574 845 379,0 |

| Разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени Российской Федерации и номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение | 552 509 670,1 | 612 134 737,1 | 680 139 992,5 |

| Разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных государств, включая целевые иностранные кредиты (заимствования), с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга Российской Федерации, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц | — 54 628 361,0 | — 46 722 023,2 | — 45 061 254,9 |

| Иные источники внешнего финансирования дефицита федерального бюджета | — 68 301 011,5 | — 51 016 274,5 | — 60 233 358,6 |

Как видно, финансирование дефицита будет осуществляться за счет ранее накопленных средств фондов и средств полученных путем размещения ценных бумаг.

Настоящая Стратегия определяет приоритетные направления деятельности государственных органов в сфере регулирования финансового рынка на период до 2020 года. При этом в настоящей Стратегии не затрагиваются вопросы развития банковского и страхового секторов, а также вопросы их регулирования, контроля и надзора.

Целью настоящей Стратегии является обеспечение ускоренного экономического развития страны посредством качественного повышения конкурентоспособности российского финансового рынка и формирования на его основе самостоятельного финансового центра, способного сконцентрировать предложение широкого набора финансовых инструментов, спрос на финансовые инструменты со стороны внутренних и внешних инвесторов и тем самым создать условия для формирования цен на такие финансовые инструменты и соответствующие им активы в Российской Федерации.

Условия развития мирового финансового рынка осложняются в 2008 году ухудшением его конъюнктуры и обострением кризисных явлений в мировой экономике. На этом фоне отчетливо проявляются тенденции экспансии действующих в рамках крупнейших финансовых центров финансовых институтов в страны с развивающимися экономиками. Это постепенно ведет к формированию на мировом финансовом рынке зон влияния таких финансовых центров. В результате растет вероятность того, что число стран, где могут сохраниться и продолжать функционировать независимые и полноценные финансовые рынки, будет постепенно сокращаться. В ближайшее 10-летие немногочисленные национальные финансовые рынки будут либо становиться мировыми финансовыми центрами, либо входить в зону влияния уже существующих глобальных центров. Поэтому наличие самостоятельного финансового центра в той или иной стране станет одним из важнейших признаков конкурентоспособности экономик таких стран, роста их влияния в мире, обязательным условием их экономического, а значит, и политического суверенитета. В этой связи обеспечение долгосрочной конкурентоспособности российского финансового рынка и формирование в России самостоятельного финансового центра не могут рассматриваться как сугубо отраслевые или ведомственные задачи. Решение этих задач должно стать важнейшим приоритетом долгосрочной экономической политики.

Задача создания самостоятельного финансового центра в России предполагает совершенствование налогообложения на финансовом рынке. Без формирования благоприятного налогового климата невозможно качественно повысить ликвидность рынка финансовых инструментов и привлекательность долгосрочных инвестиций, расширить спектр инструментов, обращающихся на финансовом рынке, перечень операций и оказываемых услуг, а также создать условия для преимущественного развития организованного рынка финансовых инструментов.

В настоящее время необходимо принятие мер, направленных на создание более привлекательного режима налогообложения на российском финансовом рынке, чем налоговые режимы, существующие в странах, в которых действуют конкурирующие финансовые центры. Такие меры найдут отражение в основных направлениях налоговой политики Российской Федерации на долгосрочный период.

Целью настоящей Стратегии является формирование конкурентоспособного самостоятельного финансового центра.

До 2020 года необходимо решить следующие задачи развития финансового рынка:

- повышение емкости и прозрачности финансового рынка;

- обеспечение эффективности рыночной инфраструктуры;

- формирование благоприятного налогового климата для его участников;

- совершенствование правового регулирования на финансовом рынке.

В рамках решения задачи по повышению емкости и прозрачности российского финансового рынка потребуется:

- внедрение механизмов, обеспечивающих участие многочисленных розничных инвесторов на финансовом рынке и защиту их инвестиций;

- расширение спектра производных финансовых инструментов и укрепление нормативной правовой базы срочного рынка;

- создание возможности для секьюритизации широкого круга активов;

- повышение уровня информированности граждан о возможностях инвестирования сбережений на финансовом рынке.

В рамках решения задачи по обеспечению эффективности инфраструктуры финансового рынка предусматривается:

- унификация регулирования всех сегментов организованного финансового рынка;

- создание нормативно-правовых и организационных условий для возможности консолидации биржевой и расчетно-депозитарной инфраструктуры;

- создание четких правовых рамок осуществления клиринга обязательств, формирования и капитализации клиринговых организаций финансового рынка, а также функционирования института центрального контрагента;

- повышение уровня предоставления услуг по учету прав собственности на ценные бумаги и иные финансовые инструменты.

Задача по формированию благоприятного налогового климата для участников финансового рынка должна найти отражение в основных направлениях налоговой политики на 2010 год и на плановый период 2011 и 2012 годов. В этой связи следует предусмотреть изменение налогового законодательства Российской Федерации по следующим направлениям:

- совершенствование режима налогообложения услуг, предоставляемых участниками финансового рынка, а также операций с финансовыми инструментами налогом на добавленную стоимость;

- совершенствование режима налогообложения налогом на прибыль организаций, являющихся участниками финансового рынка;

- совершенствование налогообложения доходов физических лиц, получаемых от операций с финансовыми инструментами.

В целях реализации задачи по совершенствованию правового регулирования на финансовом рынке необходимо:

- повышение эффективности регулирования финансового рынка путем развития системы пруденциального надзора в отношении участников финансового рынка, унификации принципов и стандартов деятельности участников финансового рынка, а также взаимодействия государственных органов с саморегулируемыми организациями;

- снижение административных барьеров и упрощение процедур государственной регистрации выпусков ценных бумаг;

- обеспечение эффективной системы раскрытия информации на финансовом рынке;

- развитие и совершенствование корпоративного управления;

- принятие действенных мер по предупреждению и пресечению недобросовестной деятельности на финансовом рынке.

Помимо решения указанных задач необходимо повысить эффективность контрольно-надзорной деятельности Федеральной службы по финансовым рынкам, проводить постоянный анализ применения норм законодательства Российской Федерации и на этой основе совершенствовать нормативную правовую базу .

Экономике РФ, как и финансовой системе, соответственно еще нет 10 лет. И вполне очевидно, что сформировать устойчивую и четко отлаженную финансовую систему за столь короткий промежуток времени невозможно. Но не стоит забывать того, что Россия всегда развивалась по определенному самобытному пути, и, следовательно, в условиях быстрого перехода к рыночной экономике сумела быстро приспособиться.

За прошедшее время был сформирован костяк финансовой системы, на основе которого происходит развитие её отдельных элементов. В рамках каждого из них необходима детальная проработка механизмов функционирования, нормативной базы, системы связей. Все это происходит в последние годы путем реформирования, разработки новых законодательных актов, внедрения современных технологий.

В современном мире финансовая система становится глобальным механизмом. Поэтому она должна развиваться не только внутри страны как обособленная система, но и как составной элемент глобальной финансовой машины.

Как сказано выше, одним из приоритетных направлений развития финансовой системы является формирование финансового центра. Это очень важная задача, поскольку в ее отсутствии России придется «играть по чужим правилам». То есть стать частью финансовой системы Евросоюза или Азиатской финансовой системы, а не войти в состав мировой системы как самостоятельная составляющая.

Для решения внешних задач развития необходимо иметь стабильный внутренний механизм. В первую очередь это касается бюджетной системы. От стабильности и эффективности функционирования которой зависит финансирование всех остальных проектов. Для этого согласно стратегии развития, которую оглашает Президент в ежегодном бюджетном послании, необходимо развивать и стабилизировать механизмы наполнения казны и механизмы распределения средств.

Проанализировав состояние финансовой системы за 2009 год, можно сделать выводы:

— экономика страны в целом показала достаточно хорошее развитие, несмотря на падение ВВП. Это обоснованно тем, что экономика России за свое не долгое существование переживает уже второй кризис, и не смотря ни на что не дает чрезмерного падения или дефолта.

- за 2009 год в бюджете удалось изыскать дополнительные средства для поддержания регионов и смягчения последствий кризиса для населения;

- ранее накопленные средства государства позволили сделать масштабные вливания ликвидных средств в экономику;

- кризис показал слабые места финансовой системы, что дает возможность для их скорейшего устранения и укрепления ее.

Финансовая система в условиях глобализации и века информации является не просто системой экономических институтов и отношений, она становится частью повседневной жизни. Знания элементарных основ ее элементов необходимо для правильного использования личных финансов.

Список использованных источников и литературы

1. Налоговый кодекс РФ. Правовая информационная система «Консультант Плюс».

2. Бюджетный кодекс РФ от 31.07.1998 г. № 145-Ф3

3. ФЗ «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» № 308 – ФЗ от 20.11.2009г

4. Закон «О внесении изменений в Федеральный закон «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов»» от 20.11.09г.

5. Экономическая теория: Учебник/ Под ред. Н. И. Базылева, С. П. Гурко. — М.: Интерпрессервис, Экоперспектива, 2001 г.

6. Финансы: Учебник /Под ред. В.В. Ковалева М:ТК Велби, Изд-во Проспект, 2008

7. Финансы: Учебник/ Под ред. В. М. Родионовой, М.: Финансы и статистика, 1993 г.

8. Мамедов О. Ю., Современная экономика, Ростов-на-Дону: «Феникс», 1998 г.

9. Булатов А. С., Экономика, М.: «БЕК», 1997 г.

10. Пансков В. Г. Налоги и налогообложение в РФ. Учебник для вузов 2-е изд., перераб. и доп. – М.: Книжный мир, 2000 г.

11. Юткина Т. Ф. «Налоги и налогообложение: Учебник» — М.: «ИНФА-М», 1999 г.

12. Е. Ф. Борисов. Экономическая теория: Учебное пособие – 2-е изд., перераб. и доп. – М.: Юрайт-М, 2000 г.

13. В. Д. Камаев. Экономическая теория.: Учебник для студентов высших учебных заведений 6-е изд., перераб. и доп. – М.: Гуманитарное издание. Центр ВЛАДОС, 2000 г.

14. Финансово-кредитный энциклопедический словарь / Под общ. ред. А. Г. Грязновой. – М.: Финансы и статистика. 2002 г.

15. www.cbr.ru – официальный сайт ЦБ РФ

16. www.minfin.ru – официальный сайт Министерства Финансов РФ

17. www.zanimaem.ru

Приложение №1.

«Таблица 19

приложения 19

(в редакции Федерального закона

«О внесении изменений в Федеральный закон «О федеральном бюджете на

2009 год и на плановый период

2010 и 2011 годов»)

Распределение субвенций

бюджетам субъектов Российской Федерации и города Байконура

на осуществление переданных полномочий Российской Федерации

в области содействия занятости населения, включая расходы

по осуществлению этих полномочий, в соответствии с Законом

Российской Федерации от 19 апреля 1991 года № 1032-I

«О занятости населения в Российской Федерации» на 2009 год

(тыс. рублей)

|

Наименование субъекта Российской Федерации |

Сумма |

| 1 | 2 | |

| Республика Адыгея (Адыгея) | 206 370,9 | |

| Республика Алтай | 147 646,0 | |

| Республика Башкортостан | 880 622,6 | |

| Республика Бурятия | 301 352,7 | |

| Республика Дагестан | 938 934,2 | |

| Республика Ингушетия | 849 004,1 | |

| Кабардино-Балкарская Республика | 464 029,3 | |

| Республика Калмыкия | 146 684,2 | |

| Карачаево-Черкесская Республика | 160 428,3 | |

| Республика Карелия | 346 641,1 | |

| Республика Коми | 488 393,6 | |

| Республика Марий Эл | 150 086,5 | |

| Республика Мордовия | 191 573,8 | |

| Республика Саха (Якутия) | 566 525,3 | |

| Республика Северная Осетия — Алания | 262 454,5 | |

| Республика Татарстан (Татарстан) | 762 838,8 | |

| Республика Тыва | 267 277,3 | |

| Удмуртская Республика | 497 289,2 | |

| Республика Хакасия | 236 845,3 | |

| Чеченская Республика | 3 006 201,9 | |

| Чувашская Республика — Чувашия | 293 607,6 | |

| Алтайский край | 1 464 371,4 | |

| Забайкальский край | 517 991,0 | |

| Камчатский край | 358 340,7 | |

| Краснодарский край | 637 173,0 | |

| Красноярский край | 1 318 479,6 | |

| Пермский край | 793 472,6 | |

| Приморский край | 952 120,1 | |

| Ставропольский край | 612 272,9 | |

| Хабаровский край | 803 900,4 | |

| Амурская область | 671 761,6 | |

| Архангельская область | 604 740,7 | |

| Астраханская область | 253 980,4 | |

| Белгородская область | 311 411,5 | |

| Брянская область | 326 386,3 | |

| Владимирская область | 436 409,9 | |

| Волгоградская область | 577 463,0 | |

| Вологодская область | 393 330,7 | |

| Воронежская область | 561 188,4 | |

| Ивановская область | 377 244,0 | |

| Иркутская область | 880 571,1 | |

| Калининградская область | 233 373,5 | |

| Калужская область | 200 102,9 | |

| Кемеровская область | 1 238 894,1 | |

| Кировская область | 597 917,3 | |

| Костромская область | 182 441,8 | |

| Курганская область | 357 228,5 | |

| Курская область | 243 538,1 | |

| Ленинградская область | 286 344,0 | |

| Липецкая область | 212 322,1 | |

| Магаданская область | 249 953,5 | |

| Московская область | 903 283,9 | |

| Мурманская область | 493 937,0 | |

| Нижегородская область | 492 655,4 | |

| Новгородская область | 147 035,7 | |

| Новосибирская область | 688 627,8 | |

| Омская область | 580 036,9 | |

| Оренбургская область | 417 364,6 | |

| Орловская область | 214 706,4 | |

| Пензенская область | 275 704,7 | |

| Псковская область | 214 124,1 | |

| Ростовская область | 865 377,1 | |

| Рязанская область | 235 755,0 | |

| Самарская область | 610 268,5 | |

| Саратовская область | 585 817,9 | |

| Сахалинская область | 268 535,3 | |

| Свердловская область | 1 102 187,4 | |

| Смоленская область | 220 941,8 | |

| Тамбовская область | 366 879,9 | |

| Тверская область | 258 043,1 | |

| Томская область | 506 896,5 | |

| Тульская область | 269 027,7 | |

| Тюменская область | 275 843,9 | |

| Ульяновская область | 349 659,9 | |

| Челябинская область | 903 202,9 | |

| Ярославская область | 395 194,8 | |

| город Москва | 1 032 351,5 | |

| город Санкт-Петербург | 567 740,3 | |

| Еврейская автономная область | 70 420,0 | |

| Ханты-Мансийский автономный округ – Югра | 565 946,9 | |

| Чукотский автономный округ | 102 849,5 | |

| Ямало-Ненецкий автономный округ | 300 312,9 | |

| город Байконур | 22 873,3 | |

| Нераспределенный резерв | 1 338 991,9 | |

| ВСЕГО | 43 462 126,8 «; | |

Приложение № 2.

«Таблица 22

приложения 19

(в редакции Федерального закона

«О внесении изменений в Федеральный закон «О федеральном бюджете на

2009 год и на плановый период

2010 и 2011 годов»)

Распределение субвенций

бюджетам субъектов Российской Федерации на оплату

жилищно-коммунальных услуг отдельным категориям

граждан на 2009 год

(тыс.рублей)

|

Наименование субъекта Российской Федерации |

Сумма |

| 1 | 2 | |

| Республика Адыгея (Адыгея) | 203 712,9 | |

| Республика Алтай | 217 688,2 | |

| Республика Башкортостан | 1 698 154,9 | |

| Республика Бурятия | 783 554,0 | |

| Республика Дагестан | 1 059 651,4 | |

| Республика Ингушетия | 475 876,8 | |

| Кабардино-Балкарская Республика | 233 982,6 | |

| Республика Калмыкия | 85 303,4 | |

| Карачаево-Черкесская Республика | 366 518,1 | |

| Республика Карелия | 507 231,9 | |

| Республика Коми | 552 669,7 | |

| Республика Марий Эл | 350 073,2 | |

| Республика Мордовия | 512 190,0 | |

| Республика Саха (Якутия) | 950 559,7 | |

| Республика Северная Осетия — Алания | 355 014,7 | |

| Республика Татарстан (Татарстан) | 1 905 467,2 | |

| Республика Тыва | 217 678,2 | |

| Удмуртская Республика | 748 737,4 | |

| Республика Хакасия | 194 875,5 | |

| Чеченская Республика | 207 485,3 | |

| Чувашская Республика — Чувашия | 466 847,1 | |

| Алтайский край | 1 315 835,7 | |

| Забайкальский край | 499 072,3 | |

| Камчатский край | 325 704,3 | |

| Краснодарский край | 2 111 100,4 | |

| Красноярский край | 2 001 175,8 | |

| Пермский край | 1 114 970,0 | |

| Приморский край | 1 248 097,5 | |

| Ставропольский край | 1 333 719,7 | |

| Хабаровский край | 944 172,9 | |

| Амурская область | 787 119,7 | |

| Архангельская область | 891 157,1 | |

| Астраханская область | 345 410,8 | |

| Белгородская область | 1 187 989,3 | |

| Брянская область | 825 960,6 | |

| Владимирская область | 982 202,6 | |

| Волгоградская область | 1 337 028,1 | |

| Вологодская область | 754 164,4 | |

| Воронежская область | 1 278 505,3 | |

| Ивановская область | 556 605,3 | |

| Иркутская область | 1 506 559,9 | |

| Калининградская область | 519 693,8 | |

| Калужская область | 582 173,2 | |

| Кемеровская область | 1 269 468,3 | |

| Кировская область | 810 817,9 | |

| Костромская область | 444 050,9 | |

| Курганская область | 500 870,7 | |

| Курская область | 472 972,0 | |

| Ленинградская область | 1 736 489,8 | |

| Липецкая область | 606 987,3 | |

| Магаданская область | 91 045,1 | |

| Московская область | 4 144 823,1 | |

| Мурманская область | 547 890,0 | |

| Нижегородская область | 2 157 797,7 | |

| Новгородская область | 628 451,6 | |

| Новосибирская область | 1 304 340,9 | |

| Омская область | 878 654,2 | |

| Оренбургская область | 1 616 125,0 | |

| Орловская область | 442 454,4 | |

| Пензенская область | 615 341,0 | |

| Псковская область | 396 549,3 | |

| Ростовская область | 2 517 399,9 | |

| Рязанская область | 853 197,4 | |

| Самарская область | 2 022 767,3 | |

| Саратовская область | 929 316,2 | |

| Сахалинская область | 400 470,2 | |

| Свердловская область | 1 642 109,7 | |

| Смоленская область | 549 270,3 | |

| Тамбовская область | 881 615,2 | |

| Тверская область | 906 953,7 | |

| Томская область | 528 996,2 | |

| Тульская область | 1 323 861,9 | |

| Тюменская область | 869 475,4 | |

| Ульяновская область | 643 841,9 | |

| Челябинская область | 1 645 964,6 | |

| Ярославская область | 718 970,3 | |

| город Москва | 9 775 508,0 | |

| город Санкт-Петербург | 4 622 989,8 | |

| Еврейская автономная область | 133 767,2 | |

| Ханты-Мансийский автономный округ – Югра | 488 251,0 | |

| Чукотский автономный округ | 42 518,1 | |

| Ямало-Ненецкий автономный округ | 242 105,8 | |

| Нераспределенный резерв | 219 329,8 | |

| ВСЕГО | 85 165 500,0 «; | |

Финансы: Учебник /Под ред. В.В. Ковалева М:ТК Велби, Изд-во Проспект, 2008

Мамедов О. Ю., Современная экономика, Ростов-на-Дону: «Феникс», 2007 г.

www.cbr.ru

Закон «О внесении изменений в Федеральный закон «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов»» от 20.11.09г.

ФЗ «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» № 308 – ФЗ от 20.11.2009г

www.minfin.ru

«Стратегия развития финансового рынка Российской Федерации на период до 2020 года» от 29 декабря 2008 г. № 2043-р