Результативное функционирование банковской системы — важное условие для развития рыночных отношений в России, соответственно центральный банк играет ключевую роль в регулировании банковской деятельности. Улучшение результатов денежно-кредитного регулирования экономики полагает изучение и анализирование накопленного в этой области опыта стран рыночной экономики. Реализовываемая в этих странах денежно-кредитная политика — одна из составляющих экономической политики, она позволяет сочетать макроэкономическое воздействие с быстрой корректировкой регулирующих мероприятий, оказывая им оперативную и гибкую поддержку. В связи с этим большую заинтересованность вызывают различные аспекты деятельности центральных банков, являющихся основными проводниками официальной денежно-кредитной политики. Исследование их опыта придает особую актуальность вопросам, рассматриваемым в курсовой работе, в котором на основе обобщения зарубежного опыта анализируется организация центральных банков, их важнейшие функции. В первой главе дан подробный анализ организационной структуры и функциям Центрального банка, прослежена его зависимость от органов государственной власти, что крайне важно для решения главной задачи центрального банка каждой страны — обеспечения постоянства цен; приведена классификация осуществляемых центральными банками функций; подробно проанализированы все основные функции центрального банка. Центральное место в курсовой занимает вторая глава, в которой рассмотрена важнейшая функция Центрального банка России — разработка и реализация денежно-кредитной политики на современном этапе, а также основные рыночные инструменты денежно-кредитного регулирования.

Цель данной курсовой работы — рассмотреть денежно-кредитную политику Центрального банка России. Задачи, поставленные нами для достижения данной цели — определение сущности и функций Центрального банка России, основных задач, целей, методов и формы денежно-кредитного регулирования, осуществляемых Центральным банком России.

Курсовая работа основывается на использовании отечественной литературы, использованы учебные пособия по банковскому делу и периодические издания.

1. Теоретические основы деятельности центрального банка

1 Сущность центрального банка, его место и роль в кредитно-банковской системе

Центральный банк-главный государственный банк первого уровня, главный эмиссионный, денежно-кредитный институт любой страны независимо от того, называется ли он государственным, народным или национальным.

Деятельность Центрального банка России

... данной курсовой работы является рассмотрение основных направлений деятельности Банка России, его структуры, функций и задач, а также определить проблемы ЦБ РФ и пути выхода из них. 1. Деятельность Банка России 1.1 Нормативная база деятельности Центрального банка РФ ...

Центральные банки занимают важное место, выполняя роль главного координирующего и регулирующего органа всей кредитной системы государства, выступают государственными органами экономического управления.

Исходя из этого центральные банки выполняют

- монопольная эмиссия банкнот;

- банк банков;

- надзор за деятельностью банков;

- банкир правительства;

- денежно-кредитное регулирование;

- осуществление расчетов.

Функция эмиссии банкнот законодательно закреплена за центральным банком и является исторической и одной из наиболее важных функций.

Банкнота — банковский билет, бумажный денежный знак, беспроцентный кредитный билет, выпускаемый эмиссионным банком. Банкнота с полным покрытием разменивалась на золото в неограниченном количестве; лимитом эмиссии являлся золотой запас. Банкнота без покрытия не имела обеспечения, размен на полноценные деньги не производился; право эмиссии дополнительных денежных знаков сохранялось за государственным банком и периодически пересматривалось в сторону повышения. Монополия на эмиссию национальной денежной единицы дает возможность центральному банку держать под контролем ликвидность кредитных институтов. Двигая рычаги денежно-кредитной политики, центральный банк может оказывать давление на коммерческие банки, а действия последних, в свою очередь, действуют на население страны и экономику в целом. Центральных банк хранит свободную денежную наличность коммерческих банков. Исторически кассовые резервы коммерческих банков помещались в центральный банк как гарантийный фонд для погашения депозитов. Центральный банк осуществляет надзор, поддерживая необходимый уровень стандартизации в национальной кредитной системе.

Как банк правительства центральный банк должен поддерживать государственные экономические программы и размещать государственные ценные бумаги, предоставлять кредиты и выполнять расчетные операции для правительства. От имени правительства центральный банк регулирует резервы иностранной валюты и золота, является их традиционным хранителем. Он осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота. Центральный банк, как правило, представляет свою страну в международных валютно-кредитных организациях. Все функции центрального банка тесно взаимосвязаны.

Центральный банк является экономическим институтом. Одной из основных целей является стимулирование развития экономики. Стимулирование осуществляется посредством рычагов денежно-кредитной политики. Примерами таких рычагов могут быть ссудный процент, валютный курс, кредит.

Центральный банк также имеет признаки общественного института, работающего преимущественно на макроуровне экономических отношений. Выбранная денежно-кредитная политика важна для отдельных экономических субъектов и для экономики в целом. Обеспечивая рациональную организацию денежного обращения, безынфляционное развитие, он создает условия для сохранения ценности денег и тем самым для социального развития общества.

Вместе с тем центральный банк осуществляет отдельные операции на микроуровне с конкретными экономическими субъектами. Но, важно отметить, что центральный, в отличие от других банков, работает не для получения собственной выгоды, а для улучшения экономики страны.

Роль центрального банка в осуществлении монетарной политики

... прежде всего Банка России, способствовали смягчению кризиса. Цель данной курсовой работы: определить сущность монетарной политики, рассмотрев ... Центральный Банк. В соответствии с федеральным законом N 86-ФЗ от 10 июля 2002 года «О Центральном Банке Российской Федерации (Банке ... видам операций или проводить процентную политику без фиксации процентной ставки. Изменение учетной ставки центрального банка ...

Тем самым можно охарактеризовать его деятельность и как деятельность национального института.

Недаром в отдельных странах его называют национальным банком (например, Австрийский национальный банк), банком соответствующей страны (например, Банк Англии, Банк России, Банк Франции), государственным банком (например, ранее — Государственный банк СССР), подчеркивая тем самым общенациональный характер его деятельности.

Важно иметь в виду, что при раскрытии сущности центрального банка необходимо рассматривать его деятельность на макроуровне, по отношению к экономике в целом. Некоторые операции могут не проводиться в определенный период времени и активизироваться только при наступлении определенных условий, однако от этого он не перестает быть банком. Раскрытие сущности банка требует анализа совокупности банковских операций, осуществляемых на протяжении длительного исторического развития.

Центральный банк, безусловно, имеет ряд сходств с коммерческими банками. Так же, как и любой банк, он может осуществлять кредитование, производить расчеты, принимать на хранение денежные средства других экономических субъектов.

Банк — это финансовое учреждение, основные виды деятельности которого — операции с деньгами, драгоценными металлам и ценными бумагами. Банки занимаются привлечением денежных средств юридических и физических лиц и производят их размещение от своего имени на условиях возвратности и платности, а также осуществляют много других финансовых операций. Такое определение дает учебное пособие «Банки и финансовый рынок». Таким образом центральный банк имеет признаки как коммерческого банка, так и собственные индивидуальные признаки.

Также отличие центрального банка от коммерческого банка будет зависеть от его типа.

Для центрального банка первого типа характерно слияния операций кредитования и эмитирования банкнот. Так обстояло дело, например, в СССР, когда Государственный банк СССР выполнял роль центрального банка, был единым кредитным и расчетным центром и ему принадлежало право выпуска денег в обращение. В этом случае государство придерживалось правила «единого котла», согласно которому главному банку страны дозволено было печатать деньги, пускать их в обращение и использовать их в качестве ресурса для кредитования хозяйственных субъектов.

Для центрального банка второго типа характерно разделение «единого котла» на две составляющие. Эмиссия и кредитование разделяются на отдельные операции. Кредитованием нефинансового сектора стали заниматься коммерческие банки. Центральный банк, являясь видом банка, отличается от других его разновидностей. Отличие, как уже отмечалось, состоит в том, что он работает на макроуровне экономических отношений, обслуживает общие народнохозяйственные потребности, делает то, что не делает ни один другой банк, эмитируя в экономику наличные деньги.

2 Задачи, функции и операции центрального банка

Главными задачами, поставленными перед центральным банком, являются:

- обеспечение стабильной покупательной способности национальной денежной единицы;

- сглаживание колебаний курса национальной денежной единицы по отношению к иностранным валютам;

- организация бесперебойности денежных расчетов и платежей в стране.

Для решения поставленных задач центральный банк в любой стране наделен полномочиями по выполнению следующих функций.

Центральные банки, их функции и операции

... настоящее время теоретические аспекты функционирования центрального банка. Во-вторых, исследовать функции центрального банка. В-третьих, проанализировать операции центрального банка, их экономическое содержание и взаимосвязь. При записи, оставленные курсовой работы использовались следующие методы: наблюдение, группировка, ...

Основные функции центрального банка:

- Эмиссия денег состоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег.

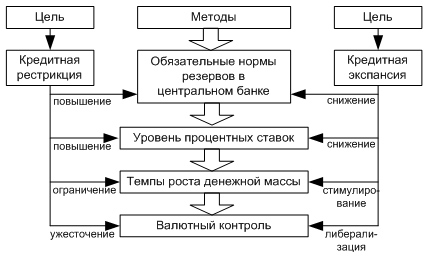

- Осуществление национальной денежно-кредитной политики (рис.71).

Денежно-кредитная политика центрального банка осуществляется методами либо кредитной экспансии, либо кредитной рестрикции.

— Банкир правительства — в этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов.

Рис. 71. Денежно-кредитная политика центрального банка

— Банк банков. Поскольку центральный банк не работает с физическими лицами и хозяйственными структурами, то звеном-посредником выступают коммерческие банки и специализированные кредитно-финансовые институты. Центральный банк осуществляет руководство и контроль над всей кредитно-финансовой системой. Центральный банк устанавливает обязательные нормы резервов для коммерческих банков, выступает для последних кредитором последней инстанции. Кроме того, центральный банк осуществляет переучет векселей коммерческих банков.

- Хранение золотого и валютного запаса страны. Центральный банк является хранителем золотовалютных резервов страны, которые в настоящее время во всех странах — членах МВФ включают в себя следующие компоненты: а) иностранную валюту — 75,3%;

- б) золотой запас — 19,9%;

- в) СДР — 1,7%;

- г) резервную позицию в МВФ — 3,1 %.

Золотовалютные резервы представляют собой резервный актив страны, который может быть использован для погашения внешней задолженности, осуществления других международных расчетов и поддержания курса национальной валюты.

- Денежно-кредитное регулирование экономики.

Разрабатывая денежно-кредитную политику центральный банк:

- создает и обрабатывает статистическую базу данных по объему и структуре денежной массы в обращении, объему кредитов, сбережений и накоплений;

- исследует проблемы экономики и денежно-кредитной сферы;

Основные операции ЦБ

Для достижения поставленных перед ЦБ целей он имеет право осуществлять операции с российскими, иностранными кредитными организациями и Правительством РФ.

ЦБ имеет право:

- предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами;

- покупать и продавать государственные ценные бумаги на открытом рынке;

- покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты;

- покупать и продавать иностранную валюту, а также платежные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

- покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

- проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

- выдавать поручительства и банковские гарантии;

- осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях

Коммерческие банки и их операции

... т.е. принадлежности капитала, представленную в таблице 2: Виды коммерческих банков (по форме собственности) Виды коммерческих банков Характеристика Государственные банки капитал коммерческого банка принадлежит государству: -центральные банки; -государственные коммерческие банки акционерные банки капитал формируется за счет продажи акций: -открытые ...

выставлять чеки и векселя в любой валюте;

- осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

3 Организационная структура центрального банка

центральный банк денежный кредитный

Между центральными банками разных стран имеются существенные различия, обусловленные особенностями их политического и экономического развития. Это касается организационно-правового статуса данных банков, диапазона выполняемых ими функций.

По критерию собственности на капитал центральные банки могут быть как полностью государственными (Банк Франции, Байк России), так и со смешанным государственно-частным капиталом (Национальный банк Бельгии, Центральный банк Турецкой Республики).

При этом одни из них сразу были образованы как государственные банки (Дойче-Бундесбанк, Германия), другие первоначально являлись частными или смешанными, а затем были национализированы (Банк Канады).

С точки зрения формы аккумуляции капитала центральные банки могут быть акционерными и неакционерными, если капитал банка полностью принадлежит государству. Акционерные банки обычно создаются в форме акционерного общества. Их акционерами могут быть: коммерческие банки (Федеральная резервная система США); банки и небанковские финансовые институты (Банк Италии); государственные банки и небанковские государственные институты, юридические лица с постоянным местом пребывания в данной стране и физические лица — граждане данной страны (Швейцарский национальный банк).

В некоторых странах, несмотря на владение частью капитала центрального банка, частные акционеры в его управлении не участвуют (Банк Японии).

Центральные банки являются юридическими лицами, имеющими особый статус, отличительный признак которого — обособленность имущества банка от имущества государства. Центральный банк уполномочен распоряжаться наделенным имуществом как собственник.

Модели организации центрального банка обусловлены исторически сложившимися традициями, а также особенностями политического и экономического развития. Из всех моделей можно выделить три основные: традиционную, американскую и европейскую.

2. Особенности деятельности Банка России

1 Исторические особенности Банка России

Правовой статус, принципы организации и деятельности ЦБ РФ (Банка России) определяются Конституцией РФ, Федеральным законом от 26 апреля 1995 г. «О Центральном банке Российской Федерации», а также Федеральным законом от 3 февраля 1996 г. «О банках и банковской деятельности».

Уставный капитал и иное имущество ЦБ РФ принадлежат государству. Банк независим в своей деятельности от правительства. ЦБ РФ является юридическим лицом, не регистрируется в налоговых органах, осуществляет свои расходы за счет собственных доходов, не отвечает по обязательствам государства, а государство не отвечает по обязательствам банка. Банк России подотчетен Государственной Думе РФ, которая по представлению президента назначает сроком на четыре года председателя и членов Совета директоров. ЦБ РФ и правительство информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение. Банк России имеет двойственную правовую природу. Он является одновременно органом государственного управления (осуществляет управление денежно-кредитной системой) и юридическим лицом (может совершать гражданско-правовые сделки с российскими и иностранными кредитными организациями, а также государством).

Коммерческие банки Российской Федерации

... банка Российской Федерации (Банка России). Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют ... банка. В своей работе, было обозначено несколько задач и целей, а именно подробно изучить сущность, структуру, операции коммерческих банков, более подробно рассмотреть уровни коммерческих банков в РФ. Глава 1. Коммерческие банки Российской Федерации ...

Банк может предоставлять кредиты под обеспечение ценными бумагами и другими активами, покупать и продавать чеки и переводные векселя, государственные ценные бумаги и облигации на определенных законом условиях, выдавать гарантии и поручительства, производить другие коммерческие операции, предусмотренные законом.

Банк России является органом банковского регулирования и контроля за деятельностью коммерческих банков. Он осуществляет постоянный надзор за соблюдением банковского законодательства и установленных им нормативных актов. Главной целью банковского регулирования является поддержание стабильности банковской системы, зашита интересов вкладчиков и кредиторов. Банк не вмешивается в оперативную деятельность коммерческих банков, за исключением случаев, предусмотренных законом. Банк устанавливает для коммерческих банков правила ведения банковских операций, бухгалтерского учета, составления и предоставления отчетности. Банк устанавливает также экономические нормативы: минимальный размер установленного капитала, минимальный размер обязательных резервов. На местах координирующие и контрольные функции осуществляют главные территориальные управления Банка России, являющиеся его филиалами. В случае нарушения предписаний ЦБ РФ коммерческие банки могут быть оштрафованы или ограничены в проведении банковских операций. В случае систематического нарушения банковских законов, нормативных актов ЦБ РФ может отозвать у коммерческих банков лицензию. Банк России консультирует другие банки по вопросам нормативного характера.

Государственный банк Российской Империи

На основе преобразования Государственного коммерческого банка в 1860 г., в соответствии с указом Александра II, был основан государственный банк Российской Империи. Одновременно императором был утвержден его Устав. Государственный банк являлся государственно-правительственным банком и основной капитал, первоначально выделенный ему из казны, составлял 15 млн. руб. а, резервный 3 млн. рублей. Государственный банк был важнейшим звеном государственной системы, органом проведения экономической политики правительства. Банк был крупнейшим кредитным учреждением страны и по уставу являлся банком краткосрочного коммерческого кредита. Кредитование торговли и промышленности Государственный банк реализовывал через сеть своих контор и отделений, а также через коммерческие банки. При основании Государственного банка к нему от Государственного коммерческого банка перешли 7 контор. В начале 1917 г. в состав Государственного банка входили: 11 контор, 133 постоянных и 5 временных отделений, 42 агентства при зернохранилищах. Кроме того, в это время Государственный банк руководил банковскими операциями, которые выполнялись в 793 казначействах.

Роль Центрального банка Российской Федерации в функционировании экономики страны

... Банка России по поводу разработки и реализации денежно-кредитной политики в 2008 - 2010 году. Методом работы является изучение законодательных материалов Российской Федерации ... в развитие экономики, вызванное особенностями экономического развития России, обусловило генезис Государственного банка как органа экономической политики правительства. Государственный банк являлся банком краткосрочного ...

Согласно Уставу 1860 г. Государственный банк был создан для «оживления торговых оборотов» и «упрочения денежной кредитной системы». Однако прямое и косвенное финансирование казны, а также операции по ликвидации дореформенных государственных банков поглощали основную часть выделенных ресурсов на начальном этапе развития. Помимо этого, Государственный банк осуществлял функции, касавшиеся аппарата Министерства финансов, проводил выкупную операцию и вел делопроизводство по ней, а также поддерживал Государственный дворянский земельный и Крестьянский поземельный банки. В качестве органа экономической политики правительства Государственный банк принимал активное участие в создании банковской системы России. При его поддержке создавались акционерные банки и общества взаимного кредита

Народный банк РСФСР создан после Октябрьской революции 1917 в результате приобщения к Государственному банку России акционерных коммерческих банков и банкирских контор на основании Декрета ВЦИК о национализации банков от 14(27) дек. 1917. В соответствии с ним в стране была введена гос. монополия на банковское дело: акционерные коммерческие банки и банкирские конторы подлежали национализации и слиянию с Государственным банком, который вскоре стал называться Народным банком Российской Республики (позднее Народным банком РСФСР).

Народный банк РСФСР кредитовал государственные, кооперативные и частные предприятия и организации и исполнял расчеты в народном хозяйстве. Преимущество при кредитовании имели национализированные предприятия. Если финансовое состояние этих предприятий было напряженным, Банк выдавал им беспроцентные ссуды. Гос. продовольственным органам выдавались кредиты на закупку хлеба и других сельскохозяйственных. продуктов. Но главной задачей банка на протяжении всего периода его существования была эмиссия бумажных денег. Для организации безналичных расчетов в народном хозяйстве в отделениях банка в Петрограде и Москве и ряде других крупных городов были созданы расчетные отделы, которые принимали чеки и платежные поручения о перечислении денег с текущего счета предприятия или учреждения.

В конечном счете Народный банк РСФСР трансформировался в орган, который наряду с финансовыми органами обслуживал в основном бюджетные операции. Функционирование двух параллельных структур было нецелесообразным. В конце 1919 филиалы Народного банка РСФСР были реорганизованы в подотделы губернских и уездных финансовых органов, а 19 янв. 1920 банк был упразднен. Его активы и пассивы были переданы Центральному бюджетно-расчетному управлению Наркомата финансов, которое стало осуществлять сохранившиеся после ликвидации Народного банка РСФСР банковские операции: эмиссию денег и распределение денежных знаков, международные расчеты, кредитование промысловой кооперации, прием вкладов и взыскание долгов, принятых на баланс бывшего Народного банка РСФСР.

Государственный банк СССР В условиях проведения новой экономической политики постановлениями ВЦИК и СНК соответственно от 3 и 10 октября 1921 г. банк был восстановлен под названием Государственный банк РСФСР.

История Центрального Банка Российской Федерации

... территории РСФСР были переданы Центральному банку РСФСР (Банку России), который затем был переименован в Центральный банк Российской Федерации (Банк России). В течение 1991-1992 гг. В России под непосредственным руководством Банка России была создана широкая сеть коммерческих банков на основе филиалов ...

Он начал свои операции 16 ноября 1921 года. В 1923 г. Государственный банк РСФСР был преобразован в Государственный банк СССР.

В течение первого года деятельности Госбанк выполнял только кредитные и расчётные операции. Декретом СНК от 11 октября 1922 Госбанку было предоставлено право эмиссии банковских билетов. Другие кредитные учреждения СССР права эмиссии не имеют. На Госбанк возложена также эмиссия казначейских билетов и разменной монеты.

- й съезд КПСС (1971) поставил перед Госбанком задачу при кредитовании предприятий и организаций содействовать более полной мобилизации резервов общественного производства и повышению его эффективности.

Таким образом Госбанк осуществляет эмиссию наличных денег и организует денежное обращение в стране; проводит краткосрочное кредитование народного хозяйства; финансирование и долгосрочное кредитование капитальных вложении сельско-хозяйственных, заготовительных и некоторых других предприятий и организаций, потребительской кооперации, лесного и водного хозяйства, а также населения в сельской местности; организует сберегательное дело, осуществляет расчёты в народном хозяйстве, кассовое исполнение государственного бюджета, международные кредитные и расчётные операции и операции с драгоценными металлами и иностранной валютой.

Правовое положение банка определяется его Уставом, утверждаемым Советом Министров СССР. Председатель Правления Госбанка назначается Верховным Советом СССР. Банк является строго централизованной системой. Он возглавляется Правлением, имеет центральный аппарат, конторы и управления гострудсберкасс в союзных республиках, краях, областях и АССР, агентства и широкую сеть сберкасс.

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

В течение 1991-1992 годов в России под руководством Банка России была создана широкая сеть коммерческих банков на основе филиалов спецбанков. Также была изменена система счетов, созданы расчетно-кассовые центры (РКЦ) Банка России. С 1992 года Банк России начал осуществлять куплю-продажу иностранной валюты на созданном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю. В этот же период начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному казначейству.

В соответствии с Конституцией Российской Федерации (ст. 75) и Законом «О Центральном банке Российской Федерации (Банке России)» (ст.22), банк осуществляет функции и полномочия независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления. Государство не отвечает по обязательствам Банка России, а Банк России по обязательствам государства.

В 2003 году Банк России начал внедрять систему международных стандартов финансовой отчётности.

сентября 2013 года банку перешли функции упразднённой Федеральной службы по финансовым рынкам, сделав банк финансовым мегарегулятором.

В 2014 году Банк России перешел по на политику инфляционного таргетирования. С 2015 года планируется перейти к свободному курсу рубля.

2 Принципы организации Банка России

Правовые основы и цели. В банковской системе Центральный банк страны играет ключевую роль. От его деятельности зависит устойчивость развития национальной экономики и ее банковского сектора. Регулируя денежный оборот в наличной и безналичных формах, центральный банк создает экономические предпосылки для движения товаров и услуг от производителя к потребителю.

Коммерческие банки в Российской Федерации

... – описать и раскрыть понятие коммерческого банка, его функции, направления деятельности, показать современное состояние российской банковской системы и коммерческих банков, выделить проблемы развитии коммерческих банков и пути их решения. 1. Коммерческий банк как элемент банковской системы. 1.1. Понятие коммерческого банка. Банк ...

Правовой статус Центрального Банка Российской Федерации и цели его деятельности, функции и полномочия определяют Конституция Российской Федерации, Федеральный закон от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изм. от 29.12.2012, № 282-ФЗ), Федеральный закон от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» (с изм. от 29.12.2012, № 282-ФЗ), другие федеральные законы.

В соответствии со ст. 71 Конституции федеральные банки (следовательно и ЦБ РФ) относятся к федеральным экономическим службам и находятся в ведении РФ. В ч.1 ст. 75 закрепляется, что денежная эмиссия осуществляется исключительно Центральным Банком РФ; в ч.2 этой статьи определяется основная функция ЦБ РФ — защита и обеспечение устойчивости российского рубля. Эта функция осуществляется Банком России независимо от других органов государственной власти.

В рамках полномочий, представленных ему Конституцией и федеральными законами Банк России является независимым в своей деятельности, Федеральные органы власти, органы власти субъектов РФ и органы местного самоуправления не имеют права вмешиваться в деятельность ЦБ РФ по реализации его законных функции и полномочий.

Уставной капитал и имущество Банка России находится в федеральной собственности. ЦБ РФ является только титульным владельцем собственности. Специфической особенностью является обязанность Банка России осуществлять правомочия владения, пользования и распоряжения данным имуществом не в своих интересах, а в интересах государства, т.е. общества в целом.

Свои расходы ЦБ РФ осуществляет за счет собственных доходов. Российское государство не финансирует деятельность банка. Банку России предоставлены некоторые льготы. ЦБ РФ не регистрируется в налоговых органах (таким образом он освобожден от уплаты налогов).

Однако деятельность Банка России налагает ряд ограничений. Например, ЦБ РФ не может участвовать в формировании капитала российских кредитных организации. Государство не отвечает по обязательствам банка России, следовательно и ЦБ РФ не отвечает по обязательствам государства. Основные цели деятельности Банка России сводятся к

- защита и обеспечение устойчивости рубля, в том числе поддержание покупательной способности рубля и курса по отношению к

- Банк России является органом банковского надзора и регулирования, т.е. в его задачи входит развитие и укрепление банковской системы Российской Федерации;

— ЦБ РФ должен обеспечить эффективную и бесперебойную работу системы расчетов в стране. Для этого Банк России должен координировать, регулировать и лицензировать организацию расчетных систем (п.3 ст. 3 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» -обеспечение стабильности и развитие национальной платежной системы).

Функции. Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- утверждает графическое обозначение рубля в виде знака;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- осуществляет надзор и наблюдение в национальной платежной системе;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- принимает решения о государственной регистрации негосударственных пенсионных фондов;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами;

- осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг;

- осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

- осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета для кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

- осуществляет официальный статистический учет прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж в соответствии с законодательством Российской Федерации;

- самостоятельно формирует статистическую методологию прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж, перечень респондентов, утверждает порядок предоставления ими первичных статистических данных о прямых инвестициях, включая формы федерального статистического наблюдения;

- проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные;

- осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом;

- является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом;

- осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

- осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению;

осуществляет иные функции в соответствии с федеральными законами

Организация. Согласно принципам организации Банка России, ЦБ РФ — это единая централизованная система с вертикальной

Структура Банка России представляет собой определенную совокупность взаимосвязанных элементов, обусловленных целями, задачами и компетенцией ЦБ РФ. В нее входят: центральный аппарат; территориальные учреждения; расчетно-кассовые центры; вычислительные центры; полевые учреждения; учебные заведения; другие организации, в том числе подразделения безопасности и Российское объединение инкассации, которые необходимы для осуществления деятельности ЦБ РФ.

Территориальные учреждения Банка России:

- не являются юридическими лицами;

- не имеют права выдавать без разрешения Совета директоров банковские гарантии и поручительства, вексельные и другие обязательства;

- по решению Совета директоров могут создаваться в регионах, объединяющих территории нескольких субъектов РФ.

Задачи и функции территориальных учреждений ЦБ РФ определяются Положением о территориальных учреждениях ЦБ РФ, утверждаемым Советом директоров.

Территориальными учреждениями ЦБ РФ являются среди прочих и Национальные банки республик в составе РФ.

Полевые учреждения Банка России — это воинские учреждения которые руководствуются в своей деятельности воинскими уставами, а также Положением о полевых учреждениях ЦБ РФ, утверждаемым совместно ЦБ РФ и Министерством обороны РФ. Они предназначены для банковского обслуживания воинских частей, учреждений и организаций Министерства обороны РФ, иных государственных органов и юридических лиц, обеспечивающих безопасность РФ, физических лиц, проживающих на территориях объектов, обслуживаемых полевыми учреждениями ЦБ РФ, в тех случаях, когда создание и функционирование территориальных учреждений ЦБ РФ невозможны.

Служащие Банка России занимающие должности, перечень которых утвержден Советом директоров обладают определенным кругом прав и обязанностей (не имеют права работать по совместительству, а также на основании договора подряда; не имеют права занимать должности в кредитных и иных организациях; обязаны в письменной форме уведомить в десятидневный срок.

Совет директоров о приобретении ими акций (долей) кредитных организаций; могут получать кредиты на личные нужды только в ЦБ РФ.

3 Особенности денежно-кредитной политики Банка России

В период с 2014г. по 2016г. основной целью денежно-кредитной политики Банка России будет обеспечение ценовой стабильности, что подразумевает достижение и поддержание стабильно низких темпов роста потребительских цен и является одним из важнейших условий формирования сбалансированного и устойчивого экономического роста. К 2015 году Банк России планирует завершить переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой стабильности признается приоритетной целью денежно-кредитной политики.

В среднесрочной перспективе перед Банком России стоит задача по дальнейшему снижению темпа роста потребительских цен. Данный процесс должен протекать постепенно: целевая траектория инфляции будет определяться с учетом перспектив экономического роста (установленные цели по инфляции достижимы без создания существенных рисков для устойчивости экономического роста), а также задачи по поддержанию устойчивого функционирования банковского сектора и финансовых рынков.

Целевое значение изменения потребительских цен, установленное с учетом вышеуказанных факторов, составит 5,0% в 2014 году, 4,5% в 2015 году и 4,0% в 2016 году. Цель по инфляции определена для индекса потребительских цен, в расчет которого включаются цены широкого набора товаров и услуг. Выбор данного индикатора в качестве целевого обусловлен тем, что, хотя базовый индекс потребительских цен менее волатилен и в большей степени поддается воздействию мер денежно-кредитной политики, общий индекс лучше характеризует изменение стоимости жизни и его динамика влияет на формирование инфляционных ожиданий субъектов экономики.

Решения о направленности денежно-кредитной политики принимаются Банком России на основе комплексного анализа экономических процессов. В связи с тем, что влияние денежно-кредитной политики на экономику распределено во времени, особое внимание при ее проведении уделяется макроэкономическому прогнозированию и оценке рисков отклонения инфляции от целевого уровня.

Политика валютного курса. Банк России в 2014 году продолжит проводить курсовую политику, не препятствуя формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов, не устанавливая каких-либо фиксированных ограничений на уровень курса национальной валюты. При этом в течение данного периода Банк России будет осуществлять постепенное повышение гибкости курсообразования, в том числе путем сокращения объемов интервенций Банка России, направленных на сглаживание колебаний обменного курса рубля, а также увеличения чувствительности границ операционного интервала к объему совершенных Банком России интервенций, тем самым создавая условия для адаптации участников рынка к колебаниям валютного курса, вызванным внешними шоками. В 2014 году будет завершена работа по созданию условий для перехода к режиму плавающего валютного курса, который предполагает отказ от использования операционных ориентиров курсовой политики, связанных с уровнем валютного курса, что позволит Банку России сконцентрироваться на управлении рыночными процентными ставками для достижения цели по инфляции. Банк России продолжит проводить операции на внутреннем валютном рынке, связанные с пополнением или расходованием средств суверенных фондов и позволяющие транслировать спрос или предложение иностранной валюты со стороны Федерального казначейства на внутренний валютный рынок. Также Банк России сохранит за собой право проводить валютные интервенции в рамках решения задач по регулированию уровня ликвидности банковского сектора. Подобная практика не противоречит концепции режима плавающего валютного курса и успешно применяется развитыми странами, имеющими суверенные фонды. Кроме того, данный режим не исключает возможности проведения точечных операций на валютном рынке в целях поддержания финансовой стабильности в случае шоковых событий.

В условиях повышения гибкости курсообразования обменный курс рубля будет формироваться под влиянием преимущественно рыночных факторов, в том числе трансграничных потоков капитала, подверженных резким и труднопредсказуемым колебаниям вслед за изменением настроений участников финансовых рынков. Следствие этого станет рост неопределенности динамики курса рубля в среднесрочной перспективе, что обусловит необходимость дальнейшего развития рынка производных финансовых инструментов для управления курсовым риском экономическими агентами как в реальном, так и в финансовом секторе.

Инструменты денежно-кредитной политики и их использование.

В рамках процесса перехода к режиму инфляционного таргетирования Банк России продолжит работу по повышению действенности процентного канала трансмиссионного механизма денежно-кредитной политики — основного канала воздействия Банка России на экономику. В качестве основного индикатора направленности денежно-кредитной политики Банк России будет использовать ключевую ставку. При этом к 1 января 2016 года Банк России скорректирует ставку рефинансирования до уровня ключевой ставки. До указанной даты ставка рефинансирования не будет иметь значения как индикатор денежно-кредитной политики и будет носить справочный характер. Проводя операции по регулированию ликвидности банковского сектора, Банк России будет стремиться к поддержанию однодневных ставок денежного рынка вблизи ключевой ставки. При этом основную роль в перераспределении ликвидности между участниками рынка должно играть межбанковское кредитование. Основными инструментами регулирования ликвидности банковского сектора будут оставаться операции Банка России на аукционной основе на срок 1 неделя, ставка по которым является ключевой ставкой Банка России. По оценкам Банка России, в предстоящий трехлетний период сохранится высокая потребность кредитных организаций в получении ликвидности в Банке России, и основным инструментом регулирования банковской ликвидности продолжат выступать операции рефинансирования, а именно аукционы РЕПО на срок 1 неделя. В случае возникновения избытка ликвидности (в том числе временного) роль основного инструмента будут выполнять депозитные аукционы на аналогичный срок. При определении максимальных объемов предоставления (изъятия) средств с помощью указанных операций Банк России будет исходить из прогноза ликвидности банковского сектора, стремясь к удовлетворению потребности кредитных организаций в средствах для выполнения резервных требований и осуществления платежных операций.

В целях создания условий для более активного перераспределения средств на межбанковском рынке и повышения эффективности управления собственной ликвидностью кредитными организациями начиная с 1 февраля 2014 года Банк России прекратит проведение на ежедневной основе аукционов РЕПО на срок 1 день и будет использовать операции РЕПО на аукционной основе на сроки от 1 до 6 дней в качестве инструмента «тонкой настройки». Возможно проведение операций и с несколько более длительными сроками в периоды праздников. В случае возникновения необходимости компенсации эффектов резких изменений уровня ликвидности банковского сектора вследствие действия автономных факторов или изменений спроса кредитных организаций на ликвидность Банк России будет оперативно принимать решение о проведении указанных операций.

Нахождение ставок денежного рынка внутри процентного коридора Банка России будет обеспечиваться с помощью инструментов постоянного действия на срок 1 день: операций рефинансирования под разные виды обеспечения (ценные бумаги, права требования по кредитным договорам, векселя, поручительства, золото, иностранная валюта) и депозитных операций. Процентные ставки по данным операциям будут задавать соответственно верхнюю и нижнюю границы процентного коридора. С 1 февраля 2014 года Банк России приостановит проведение всех операций постоянного действия на сроки свыше 1 дня. В дополнение к основным операциям регулирования ликвидности на аукционной основе и операциям постоянного действия Банк России будет на регулярной основе проводить аукционы по предоставлению кредитов, обеспеченных нерыночными активами, по плавающей процентной ставке на срок 3 месяца. Кроме того, по мере необходимости Банк России будет проводить аукционы по предоставлению кредитов, обеспеченных нерыночными активами или поручительствами, по плавающей процентной ставке на срок 12 месяцев, о чем будет объявлять заблаговременно. В качестве плавающего компонента при расчете стоимости кредитов, предоставленных кредитным организациям по результатам кредитных аукционов, будет применяться значение ключевой ставки Банка России. Минимальный спред к уровню ключевой ставки будет устанавливаться решением Совета директоров Банка России.

Использование кредитными организациями данных операций позволит частично высвободить рыночное обеспечение, полученное Банком России по основным операциям предоставления ликвидности, что будет способствовать улучшению функционирования денежного рынка. При этом проведение операций по плавающей ставке позволит повысить четкость сигнала процентной политики за счет того, что изменение ключевой ставки Банка России будет транслироваться в изменение стоимости средств, ранее выданных Банком России кредитным организациям. В качестве дополнительного инструмента регулирования ликвидности банковского сектора Банк России может использовать покупки или продажи активов — ценных бумаг, золота, иностранной валюты. Банк России также рассмотрит возможность введения иных операций по предоставлению ликвидности («линий ликвидности») в целях создания условий для выполнения банковским сектором нормативов краткосрочной ликвидности в соответствии с требованиями Базеля III. Одним из приоритетных направлений развития системы инструментов Банка России является повышение степени взаимной согласованности параметров проведения отдельных операций денежно-кредитной политики, работы платежной системы и финансовых рынков. Банк России рассмотрит возможность перехода к проведению единого аукциона по операциям рефинансирования на аналогичные сроки с использованием различных видов активов. Продолжится работа над созданием единого пула обеспечения, в который будут входить такие активы, как ценные бумаги из Ломбардного списка Банка России, векселя, права требования по кредитным договорам, а также драгоценные металлы и иные виды активов. С учетом необходимости обеспечения доступности инструментов рефинансирования для кредитных организаций планируется дальнейшее расширение списка активов, которые могут выступать в качестве обеспечения по операциям предоставления ликвидности. В то же время будет учитываться необходимость ограничения уровня рисков, принимаемых Банком России. Учитывая роль резервных требований как инструмента управления ликвидностью банковского сектора, Банк России продолжит развитие и усовершенствование механизма их применения. Увеличение коэффициента усреднения обязательных резервов в будущем рассматривается как одна из мер, направленных на улучшение возможностей кредитных организаций по эффективному управлению ликвидными средствами, что будет способствовать созданию условий для снижения волатильности процентных ставок на межбанковском рынке.

В целях минимизации воздействия бюджетных операций на состояние ликвидности банковского сектора Банк России и в дальнейшем будет сотрудничать с Минфином России и Федеральным казначейством в области совершенствования технологии управления остатками средств на бюджетных счетах в Банке России. Проведение на валютном рынке операций, связанных с пополнением или расходованием средств суверенных фондов, позволит сгладить влияние возникающих при этом денежных потоков на банковскую ликвидность. В рамках своей компетенции Банк России также будет содействовать введению механизма таргетирования остатка средств на едином счете Федерального казначейства в Банке России.

Банк России будет придавать большое значение разъяснению участникам финансового рынка действующей операционной процедуры, а также особенностей применения инструментов денежно-кредитной политики. Повышение уровня понимания и доверия к проводимой политике, а также снижение неопределенности относительно действий центрального банка будет способствовать формированию стабильных ожиданий относительно процентных ставок межбанковского рынка, уменьшению их волатильности, а также улучшению переноса изменений в уровнеставок по операциям Банка России на другиепроцентные ставки в экономике, что является важнейшим элементом трансмиссионного механизма денежно-кредитной политики.

4 Макропрудециальная политика

Макропруденциальная политика (macroprudential policy) — комплекс превентивных мер, направленных на минимизацию риска системного финансового кризиса, т. е. риска возникновения ситуации, при которой значительная часть участников финансового сектора становится неплатежеспособной или теряет ликвидность, в результате чего они не могут функционировать без поддержки органа денежно-кредитного регулирования или органа пруденциального надзора. Консультативная «Группа тридцати» (Group of Thirty создана в 1978 г., включает известных экономистов и финансистов) в октябре 2010 г. выпустила руководство по М. п. В нем приведены четыре ключевые характеристики М. п.: ответственность за устойчивость финансовой системы в целом, ограничение системных рисков, применение специфического набора инструментов, взаимодействие с другими институтами государственной политики.

Макропруденциальный анализ основан на исследовании рынка и макроэкономической информации, в фокусе его внимания находятся ключевые рынки активов, финансовые посредники, макроэкономическое развитие и потенциальные дисбалансы. Для макропруденциального анализа в 2000 г. МВФ разработал «макропруденциальные индикаторы» (macroprudential indicators), которые на следующий год были переименованы в «показатели финансовой устойчивости» (financial soundness indicators).

В 2003 г. программа расчета макропоказателей финансовой устойчивости была внедрена в Банке России. Объектами М. п. выступают взаимоотношения между финансовыми посредниками, рынками, инфраструктурой финансового рынка, а также между финансовой системой и реальным сектором. М. п. занимает промежуточное положение между денежно-кредитной политикой центрального банка, направленной на достижение макроэкономических целей, и микропруденциальным регулированием и надзором, предназначенными для предотвращения несостоятельности отдельных финансовых посредников, а также защиты интересов кредиторов, клиентов и вкладчиков.

К задачам М. п. относятся:

- поддержание устойчивости финансовой системы к агрегированным шокам, включая рецессию и внешние шоки;

- ограничение избыточных финансовых рисков, принимаемых на себя финансовой системой;

— сглаживание финансового цикла: предотвращение формирования «мыльных пузырей» на рынках финансовых активов, если они несут потенциальную угрозу устойчивости финансовой системы или будут иметь существенные отрицательные эффекты для нефинансового сектора.

Мегарегулятор, интегрированная модель надзора за финансовым сектором (megaregulator, integratedmodel of financial sector supervision) — организация регулирования и надзора за всеми участниками финансового сектора, а также инфраструктурой финансового рынка в рамках единого государственного органа. По состоянию на 2012 г. число М. достигает шести десятков (табл.).

Всего в мире насчитывается 161 страна, имеющая национальные валюты и собственные финансовые политики. Таким образом, институт М. существует в 39% суверенных государств. В странах, в которых нет М., власти создали надведомственные структуры в форме советов или комитетов или ввели специальные междведомственные координационные процедуры. В область интеграции попадает несколько направлений работы государственных органов: макропруденциальная политика; микропруденциальное регулирование и надзор; надзор за соблюдением правил корпоративного поведения и защита прав потребителей финансовых услуг; обеспечение справедливой конкуренции в финансовом секторе.

Каждое из перечисленных направлений отвечает за устранение определенного типа недостатков рыночной экономики или поведения экономических агентов: системные риски, микроэкономические проблемы (такие, как информационная асимметрия и проблема ложного выбора), риск безответственного поведения, стремление рынка к концентрации и ослаблению конкуренции. В большинстве стран макропруденциальной политикой занимается центральный банк, в то время как микропруденциальные вопросы сосредоточены в агентствах, а проблемы конкуренции — в специализированных антимонопольных органах. Конфигурация национальных органов регулирования отражает множество факторов, включая историческое развитие, структуру финансового сектора, политическую систему, деловые традиции и обычаи, а также размер экономики и обслуживающего ее финансового сектора.

Заключение

Поддержка покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны главные задачи, стоящие перед всеми центральными банками. У центральных банков имеются сходные функции, также они применяют аналогичные инструменты регулирования. Это дает возможность для постепенного сближения их организационных структур, координацию их деятельности, составление общей картины деятельности. Для стран участниц ЕС благодаря этому возможно формирование единой денежно-кредитной и валютной политики. Основные функции центральных банков эмиссия банкнот, проведение денежно-кредитной политики, рефинансирование банков, контроль за деятельностью кредитно-банковских учреждений, организация и контроль за функционированием системы платежей, проведение валютной политики, выполнение функций агента правительства. Реализуя указанные функции, центральные банки добиваются осуществления поставленных перед ними задач. Центральные банки зарубежных стран выполняют важную роль в системе мер государственного воздействия на экономику благодаря своей относительной самостоятельности при принятии решений вопросов регулирования денежной эмиссии, деятельности кредитно-банковских институтов, при проведении валютной политики. Денежно-кредитное регулирование, осуществляемое центральными банками, являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер и служит инструментом их оперативной и гибкой поддержки. Главным направлением деятельности центральных банков является регулирование денежного обращения. Одно из важнейших направлений деятельности центрального банка рефинансирование кредитно-банковских институтов, направленное на обеспечение стабильности банковской системы. Инструментарий рефинансирования со стороны центрального банка включает предоставление ссуд под учет векселей и ломбардных кредитов, то есть заимствований на кратко- и среднесрочной основе. Для повышения уровня ликвидности банковских институтов центральные банки осуществляют их рефинансирование с различной степенью интенсивности в разных странах. При этом использовать кредиты рефинансирования могут только стабильные банковские институты, испытывающие временные трудности. Одна из наиболее важных функций центрального банка участие в управлении государственным долгом. Государственный долг формируется из обязательств центрального правительства, местных органов власти, предприятий государственного сектора. Грамотное управление им дает способ разрешения проблем государственных финансов и помогает регулировать спрос и предложение на внутреннем денежно-кредитном рынке. Данная функция позволяет решать частные задачи и координировать бюджетную и денежно-кредитную политику, тем самым приобретает комплексный характер. Формы участия центрального банка в управлении долгом различаются, в частности, в зависимости от разделения сфер влияния в этом отношении между центральным банком, казначейством и специализированной организацией (если таковая существует).

Центральный банк является проводником государственной валютной политики, направленной главным образом на регулирование валютного курса. Выбор режимов валютных курсов, используемых центральными банкам (фиксированный, свободно плавающий, двойной, система множественности валютных курсов) осуществляется в зависимости от их сравнительных преимуществ применительно к конкретным экономическим условиям данной страны. Стратегические направления валютной политики обусловлены целом рядом факторов: структурой центрального банка, характером проводимой им денежно-кредитной политики, уровнем инфляции, состоянием государственной задолженности. В зависимости от этих факторов подходы центральных банков к выбору тех или иных инструментов валютной политики существенно различаются по странам. На выбор инструментов проведения валютной политики, применяемых центральными банками различных стран, оказывает влияние и специфика задач, стоящих на том или ином этапе их экономического развития. Для проведения валютной политики центральные банки обычно используют 3 вида инструментов: интервенции на валютных рынках, дисконтную политику и управление валютными резервами. Важную роль в изменениях методов и инструментов регулирования центральными банками денежно-кредитной сферы в последние годы сыграли растущая интернационализация экономики и международная интеграция финансовых рынков. Дополнительным стимулом развития межгосударственного регулирования явилось усиление банковских рисков, вызванных резкими колебаниями темпов экономического развития отдельных отраслей и стран, неравномерностью темпов роста инфляции, процентных ставок и валютных курсов.

Для выявления общих тенденций достаточно провести анализ изменений, происшедших в последние десятилетия в целях, формах и методах деятельности центральных банков зарубежных стран. Денежно-кредитная политика, изначально была направлена на конъюнктурное регулирование, и имела множество целей и разнообразие инструментов, теперь же она взяла ориентир на улучшение финансовой среды: во-первых это стабильность валютных курсов и цен финансовых активов; во-вторых, контролирование рисков финансовых посредников; и также создание условий, которые необходимы для повышения эффективности финансово-кредитной системы. Для достижения этих целей, центральные банки изменили методы денежно-кредитной политики: на смену регулирующему воздействию с использованием многообразия инструментов пришло использование нескольких косвенных инструментов «точной настройки» денежного рынка, что позволяет значительно быстрее реагировать на конъюнктурные колебания. Многими странами было установлено ограничение доступа коммерческих банков к кредитам центрального банка путем повышения его учетной ставки. Наблюдалось ослабление давления резервных требований на банки; на текущий момент для корректировки ликвидности банков изменение норм резервирования практически не используется. Можно наблюдать рост необходимости международного согласования кредитно-денежной и валютной политики и межгосударственного регулирования банковской деятельности. В итоге можно сказать, что главная тенденция денежно-кредитной политики центральных банков — это приобретение ей большей гибкости.

Список использованной литературы

1. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 04.11.2014) «О Центральном банке Российской Федерации (Банке России)»

— Бакулина Т.С., Организация деятельности центрального банка: Учебное пособие, 2009

— Львов Ю.И., Банки и финансовый рынок, «КультИнформПресс», 2000

— Степанченко О.Б., ДЕНЬГИ, КРЕДИТ, БАНКИ//Организационная структура центральных банков, М., 2007.

— Фетистов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности центрального банка//М.2011

— «Организация деятельности центрального банка» под ред. Звоновой Е.А//ИНФРА 2013.

— Голубев А.А., Абакумова А.В., Мишура Л.Г. Банковское и страховое дело: Учебное пособие. — СПб.: СПбГУ ИТМО, 2006. — 93 с.

— Доклад «Макропруденциальная политика: цели, инструменты и применение в России» доктора экономических наук, ответственный секретаря Комиссии РСПП по банкам и банковской деятельности, директора Центра экономических исследований МФПА Моисеева С.Р.

— Доклад ЦБ РФ «Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов.»

10. Словарь банковских терминов, <http://bankpress.ru/dictionary/25761>

— Центральный банк Российской Федерации — http://www.cbr.ru