Вопросы ответственности за налоговые преступления достаточно актуальны, о чем свидетельствует изменчивость законодательства, которое постоянно развивается. Выделение налоговых преступлений в обособленную группу в числе преступлений в сфере экономической деятельности основано на признаках, отражающих специфику жизнедеятельности общества, в которой совершаются данные правонарушения. Преступления в налоговой сфере, по своей природе, совершаются в области финансов, и вполне логично, что статьи Уголовного кодекса РФ, устанавливающие уголовную ответственность за налоговые преступления, отнесены к 22 Главе УК РФ «Преступления в сфере экономики».

Существует и другая точка зрения. Так, П.С. Ефимичев и С.П. Ефимичев полагают, что объектом посягательства в налоговых преступлениях являются общественные отношения в сфере государственного управления. В связи с этим налоговые преступления должны быть включены в главу 29 УК РФ «Преступления против основ конституционного строя и безопасности государства», при этом также должна быть определена степень общественной опасности и наказания за их совершение [1].

В структуре налоговой преступности доминирующее место занимают преступления, предусмотренные ст. 198 «Уклонение от уплаты налогов и (или) сборов с физического лица» и ст. 199 «Уклонение от уплаты налогов и (или) сборов с организации» Уголовного кодекса Российской Федерации. Как отмечает А.Х. Бен-Акил, налоговая преступность является одним из самых динамично развивающихся видов экономической преступности, который обладает повышенной латентностью.

Среди задач, стоящих в настоящее время перед мировым сообществом, борьба с преступностью занимает особое место, поскольку данная проблема касается в той или иной степени каждого государства. Процессы интеграции детерминировали интернационализацию преступности, усложнение схем совершения преступлений и, как следствие, — трудности при выявлении и раскрытии таких преступлений. Одним из видов аналогичных преступлений являются налоговые преступления. Необходимо подчеркнуть, что в последнее время нарушения налогового законодательства все чаще оказываются связанными с внешнеэкономической деятельностью хозяйствующих субъектов.

Ситуация в значительной мере усугубляется в том случае, если указанные преступления совершаются транснациональными преступными сообществами. Эффективность в борьбе с такими преступлениями достигается лишь во взаимодействии с компетентными органами иностранных государств, юрисдикции которых были использованы при проведении финансовых операций в целях сокрытия следов преступления.

Ответственность налоговых органов и их должностных лиц за неправомерное ...

... ответственность налоговых органов и их должностных лиц за неправомерное действие в сфере налоговых правоотношений налогообложения Предмет исследования - виды ответственности за правонарушения в сфере налогообложения. Курсовая работа преследует следующую цель: рассмотреть ответственность налоговых органов ... преступления (п.3 ст.108 НК РФ); Наряду с физическими лицами, правонарушителями налоговых ...

Актуальность данной курсовой работы объясняется несовершенством налоговой системы, ведущей к увеличению налоговых преступлений. Это, в свою очередь, требует разработки единой, теоретически обоснованной, методики расследования налоговых преступлений.

Объектом ислледования являются налоговые преступления. Предметом исследования является характеристика личности, места, времени и условий совершения налогового преступления.

Задачами представленной работы являются:

- ознакомление с сущностью налогового преступления;

- рассмотрение криминалистической характеристики налоговых преступлений;

- выявление недостатков существующего законодательства в сфере налоговых преступлений.

1. Налоговые преступления: теоретические аспекты

1 Уголовная ответственность за преступления в налоговой сфере

Согласно п. 1 ст. 3 НК РФ каждое лицо (как физическое, так и юридическое) обязано платить законно установленные налоги и сборы. Неисполнение лицом возложенных на него обязанностей является налоговым правонарушением, за которое установлена налоговая, административная и уголовная ответственность.

Что такое «преступления в налоговой сфере»?

Налоговые преступления являются, пожалуй, одними из наиболее распространенных преступлений в сфере экономики и подразумевают под собой нарушения действующего порядка исчисления и уплаты налоговых платежей, наносящие существенный ущерб национальному бюджету.

Сегодня масштабы налоговой преступности увеличиваются стремительными темпами, что напрямую сказывается на экономической безопасности государства, т.к. благодаря налогам, государство реализует социальную политику, выплачивая социальные пособия, а также обеспечивает содержания детских домов, бесплатной системы медобслуживания, образования в школах, вузах и многое другое, вплоть до освещения улиц и озеленения ландшафтных объектов, а также обеспечивает содержание различных государственных структур, таких как армия, полиция, министерство чрезвычайных ситуаций, таможня, бюджетные ведомства и учреждения.

Основная причина нежелания платить налоги — их высокие ставки, и как следствие, невозможность некоторых налогоплательщиков своевременно и в полном размере платить причитающуюся сумму налогового бремени.

Не обязательно по причине «нежелания», а зачастую по причине «невозможности» (низкая скорость товарооборота, устаревшее оборудование, низкая конкурентоспособность товаров и услуг, низкая платежеспособность предприятия и т.д.).

В свою очередь под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 Налогового Кодекса РФ, далее — НК РФ).

Налоги в Древней Руси. Система сбора дани

... Закон сегодня. Налоги Древней и Средневековой Руси Интернет-ресурс: http://history-of-taxes.narod.ru/1.html История налогов и налогообложения в России С. Ф. Зарождение Виряскин, С. История налогов в России // ... этнически близкие и не только племена, потребовала переездов правителя для сбора даней. В правосознании тогдашнего общества личное присутствие при осуществлении дара, видимо, ...

В стремлении улучшить свое финансовое состояние и финансовое состояние своего предприятия руководители организаций пытаются уменьшить налоговое бремя законными (путем оптимизации налогооблагаемой базы) и незаконным (уклонение от уплаты налогов) способами. Чаще, конечно, используется второй способ, так как в первом случае нужно очень грамотно планировать налоговую нагрузку и владеть необходимыми знаниями в сфере налогообложения.

Неприязненное отношение к имеющейся налоговой системе, а также низкая правовая культура общества являются наиболее благоприятной средой для возникновения и развития корыстных целей налогоплательщиков, проявляющихся в сокрытии своих доходов и уклонении от уплаты налогов (под уклонением от уплаты налогов подразумевается непредставление налоговой декларации или иных документов, представление которых, в соответствии с законодательством Российской Федерации о налогах и сборах, является обязательным либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений).

За налоговые правонарушения на территории Российской Федерации предусмотрены следующие ответственности: налоговая, административная, уголовная. Если для первых двух установлены санкции в виде денежных взысканий (штрафов), то при уголовной, помимо штрафов, возможен арест и лишение свободы.

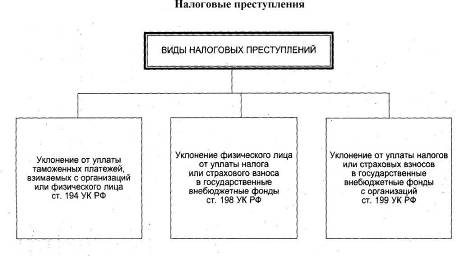

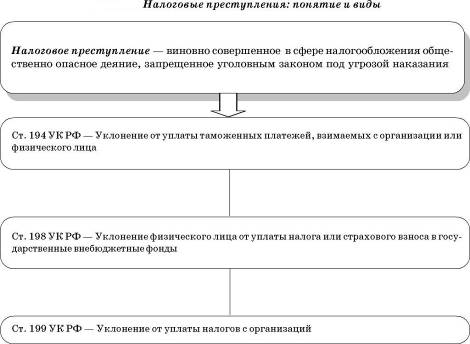

В Уголовном кодексе РФ (далее УК РФ) предусматривает четыре статьи, непосредственно устанавливающие уголовную ответственность за налоговые преступления: Статья 198. Уклонение от уплаты налогов и (или) сборов с физического лица.

Лицо сознает, что уклоняется от уплаты налога в крупном размере, и желает этого (характеризуется — штраф в размере от 100 тыс. рублей до 300 тыс. рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет;

- принудительные работы на срок до одного года;

- арест на срок до шести месяцев;

- лишение свободы на срок до одного года.

То же деяние, совершенное в особо крупном размере. Наказание:

- штраф в размере от 200 тыс. рублей до 500 тыс. рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет;

— лишение свободы на срок до трех лет. Примечание: крупным размером в настоящей статье признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 600тыс. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая 1,8млн рублей.

Особо крупным размером признается сумма, составляющая за период в пределах трех финансовых лет подряд более 3 млн рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20%, подлежащих уплате сумм налогов и (или) сборов, либо превышающая 9 млн рублей;

— Согласно изменениям, вступившим в силу с 1 января 2010 г., лицо, впервые совершившее преступление, предусмотренное статьей 198 УК РФ, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа. Статья 199. Уклонение от уплаты налогов и (или) сборов с организации.

Лицо осознает, что уклоняется от уплаты налогов с организаций в крупном размере, и желает этого (характеризуется прямым умыслом).

Местные налоги (сборы) в Республике Беларусь

... Советы депутатов базового территориального уровня самостоятельно определяют базу и объекты налогообложения, конкретные размеры ставок, плательщиков, льготы, порядок исчисления и сроки уплаты местных налогов и сборов. Плательщиками налога за владение собаками признаются физические лица. Объектом ...

Наказание:

- штраф в размере от 100 тыс. рублей до 300 тыс. рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет;

- принудительные работы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового;

- арест на срок до шести месяцев;

- лишение свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

То же деяние, совершенное в особо крупном размере. Наказание:

- штраф в размере от 200 тыс.рублей до 500 тыс. рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет;

— лишение свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. Примечание: крупным размером в настоящей статье, а также в статье 199.1 настоящего Кодекса признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 2 млн рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая шесть миллионов рублей.

Особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более 10млн рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая 30млн рублей; Статья 199.1. Неисполнение обязанностей налогового агента. Неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством Российской Федерации о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет или внебюджетные фонды.

Согласно ст. 24 НК РФ налоговые агенты обязаны: 1) правильно и своевременно исчислять, удерживать из средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги; 2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика; 3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику; 4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов; Статья 199.2. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов. Различают три вида деяний, которые образуют состав уголовного преступления в сфере налогов и сборов: 1. Уклонение от уплаты налогов и сборов. 2. Неисполнение обязанностей налогового агента. 3. Сокрытие денег и имущества организации или предпринимателя, за счет которых должно быть произведено взыскание налогов и сборов.

Субъектом, т. е. лицом, привлекаемым к уголовной ответственности, может быть только физическое лицо, даже в случаях, когда некое уголовное деяние касается организации. Таким образом, когда речь идет об уголовном преступлении, выражающемся в уклонении от уплаты налогов, к ответственности будут привлекаться конкретные люди, в частности это могут быть директор или главный бухгалтер, а в определенных случаях — учредители.

Способы обеспечения обязанностей по уплате налогов и сборов

... также информацию на тему моей работы, представленную в газетах, журналах и других учебных пособиях. 1) Исполнение обязанности по уплате налогов 1.1 Понятие налоговой обязанности Налоговая обязанность по смыслу НК представляет собой конституционную обязанность граждан своевременно и в полном ...

К уголовной ответственности за неуплату налогов и сборов могут быть привлечены лишь вменяемые лица, достигшие 16-летнего возраста. В Уголовном кодексе РФ предусмотрены две формы вины:

- умысел (прямой или косвенный);

— неосторожность (легкомыслие или небрежность).

Уголовная ответственность за все налоговые преступления наступает только при наличии умысла на совершение противоправных деяний. Неосторожность под собой подразумевает невнимательность и низкую компетентность бухгалтера, совершающего ошибки в своей деятельности. Ошибки могут быть арифметическими и техническими, т.е возникшие в расчетах и выведении итоговых сумм, или при неправильном заполнение декларации, а так же бухгалтерскими — неправильное отражение хозяйственных операций на счета и т.п. Умысел же проявляется в преднамеренном искажении отчетности, завышении или занижении сумм хозяйственных операций, занижения суммы полученной прибыли, завышения затрат, сокрытия имущества и пр. Указанные ошибки целенаправленно допускаются сотрудниками бухгалтерии по указанию руководителей или собственников предприятий, с целью ложного снижения финансовых показателей деятельности организации. Большая часть налоговых преступлений приобретает все более организованный характер. Количество способов и методов уклонения от уплаты налогов растет с каждым разом и с каждым разом все грамотнее и сложнее становятся схемы налоговых преступлений, что, безусловно, создает трудности при их выявлении и раскрытии.

Четко продуманные стадии подготовки и совершения преступлений с использованием всевозможных лазеек, имеющихся в законодательстве, а также сложности в трактовке норм налогового, гражданского, финансового законодательства, подзаконных правовых актов методико-нормативного характера, дает возможность налогоплательщику использовать ситуацию в свою пользу для сокрытия полученных доходов.

1.2 Сравнительная характеристика уголовного законодатепльства России и Германии

Модернизация уголовного законодательства невозможна без анализа зарубежного законодательства и уголовно-исполнительной практики. Наибольший интерес вызывает законодательство Германии в силу исторической связи с уголовным законодательством России.

Сопоставление уголовных кодексов двух стран показывает, что в сфере уголовной ответственности за налоговые преступления они имеют принципиальные отличия, заключающиеся прежде всего в характере деяний, за совершение которых наступает уголовная ответственность. В УК ФРГ такие деяния предусмотрены в двух параграфах: 353 и 355.

В § 353 УК ФРГ установлена ответственность за незаконное взимание непредусмотренных сборов и уменьшение платежа. Согласно ч. 1 указанного параграфа подлежит наказанию должностное лицо, которое завышает размер налогов, зная при этом, что должник обязан выплачивать значительно меньшую сумму или вообще ничего не обязан платить, если при этом данное должностное лицо совсем или частично не вносит противоправно завышенную сумму. Наказание предусмотрено и в случае, если должностное лицо, которое при служебных выплатах денежных средств или натуральных выплатах противоправно удерживает их и в счете обозначает выплату как полностью выданную (ч. 2 § 353 УК ФРГ).

Учет налогов и налоговых платежей

... налоговая система и налоговые платежи. Предмет исследования – налогообложение предприятия. Цель исследования – рассмотреть налогообложение конкретного предприятия. Выполним следующие задачи в курсовой работе: рассмотрим основные налоги, ... 1. ТЕОРЕТИЧЕСКАЯ ОСНОВА НАЛОГОВ И НАЛОГОВЫХ ПЛАТЕЖЕЙ 1.1Налоговый учет авансовых платежей Налоговым кодексом установлено, что суммы налогов и сборов, начисленные в ...

Ответственность за данные деяния предусмотрена в виде лишения свободы на срок от трех месяцев до пяти лет.

По российскому законодательству такое деяние квалифицируется как злоупотребление или превышение служебных полномочий, в отдельных случаях — мошенничество с использованием служебного положения. В то же время российское законодательство предусматривает ответственность за уклонение от уплаты налогов, дифференцирует ее в зависимости от объекта преступления: уклонение от уплаты с физического лица (ст. 198 УК РФ) или с организации (ст. 199 УК РФ).

Указанные статьи содержат квалифицированные составы преступления: в особо крупном размере; деяние, совершенное группой лиц по предварительному сговору (ст. 199 УК РФ).

Санкции за данное преступление также имеют отличия.

Они более жесткие при уклонении от уплаты налогов с организации: в том числе наказание в виде лишения свободы сроком до трех (ч. 1 ст. 199 УК РФ) и до шести лет (ч. 2 ст. 199 УК РФ).

Для сравнения — за уклонение от уплаты налогов с физического лица: до одного года лишения свободы (ч. 1 ст. 198 УК РФ) и до трех лет лишения свободы (ч. 2 ст. 198 УК РФ).

Кроме того, российское уголовное законодательство предусматривает ответственность: за неисполнение обязанностей налогового агента (ст. 199 УК РФ); сокрытие денежных средств или имущества организации либо индивидуального предпринимателя, за счет которых должно производиться взыскание налогов (ст. 1992 УК РФ).

Обе статьи содержат санкции, предусматривающие в том числе лишение свободы до двух (ч. 1 ст . 199 УК РФ), до пяти (ст . 1992 УК РФ), до шести лет (ч. 2 ст. 1992 УК РФ).

В отличие от УК РФ УК ФРГ предусматривает ответственность за нарушение налоговой тайны. Согласно § 355 УК ФРГ: «Кто неправомерно: 1) разглашает или использует сведения о другом лице, ставшие ему известными как должностному лицу — а) в ходе процесса по делу, подлежащему ведению в административных учреждениях, или по налоговому делу, б) в ходе уголовного производства по налоговому правонарушению или производства по назначению и взиманию штрафа за налоговое нарушение,

в) по другому поводу вследствие сообщения финансовому органу или законно предписанного представления платежного извещения в финансовый орган или представления об обложении налогами, или разглашает или использует чужую производственную или коммерческую тайну, которая стала ему известна как должностному лицу в ходе названного производства, наказывается лишением свободы на срок до двух лет или денежным штрафом».

Сопоставление санкций за совершение налоговых преступлений в обоих государствах позволяет, на наш взгляд, сделать вывод о том, что российское законодательство в данном плане более совершенно. Это проявляется в наличии дифференцированной ответственности за простой и квалифицированный составы преступления, а также в большом многообразии видов наказаний, которые может выбрать суд при привлечении лица к ответственности (штраф, арест, лишение свободы).

Налоговые преступления и способы борьбы с ними

... и более раз). Из прочих налоговых правонарушений налоговые преступления наносят наибольший ущерб экономике и бюджету нашей страны. Средства, полученные в результате уклонения от уплаты налогов, являются одним из финансовых ...

Кроме того, нельзя не обратить внимание на то, что российское уголовное законодательство устанавливает за данные деяния более краткие сроки лишения свободы (за исключением ч. 2 ст. 1991 УК РФ).

Вызывает интерес судебная практика их назначения. Это позволяет выяснить, насколько они обоснованны. Показатели, приведенные в таблице, позволяют прийти к заключению о том, что количе ство лиц, осужденных за налоговые преступления, имеет тенденцию к увеличению: с 2005 по 2009 год — в 1,6 раза. Основная доля лиц осуждается условно. При этом наблюдается сокращение числа этого вида осуждения: с 2005 по 2009 год — в 1,3 раза. Значительный удельный вес среди видов наказания приходится на штраф.

Доля лиц, осужденных к нему, ежегодно увеличивается: с 2005 по 2009 год — в 1,6 раза. Следует отметить, что в последние годы штраф стал чаще назначаться в качестве не только основного, но и дополнительного наказания.

Если в 2005 г . он был применен к 4,5 % осужденных, то в 2009 г . — к 5,3 % лиц. Более детальный анализ наказания в виде лишения свободы позволяет сделать вывод о том, что при всей его мягкости (по срокам лишения свободы) оно имеет тенденцию к ужесточению: средний срок лишения свободы в 2006, 2007, 2008, 2009 гг . составил соответственно 1,4; 1,8; 2,0; 2,2 года. Основная доля приходится на краткие сроки лишения свободы (до 3 лет).

В 2005, 2006, 2007, 2008, 2009 гг . доля таких осужденных составляла соответственно 86,4; 94,1; 86,9; 88,2; 79,8 %. Такая судебная практика объясняется тем, что по трем из четырех статей УК РФ, предусматривающих наказание в виде лишения свободы, срок его установлен до трех лет. Только ст. 1991, 1992 УК РФ (соответственно «за неисполнение обязанностей налогового агента, совершенное в особо крупном размере» и «сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которого должно производиться взыскание налогов и (или) сборов») предусматривают срок лишения свободы до 5 лет.

Сопоставление уголовного законодательства России и ФРГ, анализ судебной практики применения наказаний за налоговые преступления позволяет сделать

требуется изучение вопроса о возможности имплементации в национальное законодательство норм УК ФРГ, предусматривающих ответственность за завышение размера налогов и нарушение налоговой тайны;

- среди видов наказания в судебной практике превалирует штраф. Основная часть лиц к лишению свободы осуждается условно. Та же часть лиц, которая осуждается к этому виду наказания реально, осуждается на краткие сроки.

Из этого вытекает вопрос, насколько целесообразен данный вид наказания вообще. Мы считаем возможным за налоговые преступления устанавливать наказание только в виде штрафа.

В сочетании с нормой, изложенной в п. 2 примечания к ст. 198, 199 УК РФ (лицо, впервые совершившее преступление в виде уклонения от уплаты налогов, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации), это позволило бы гуманизировать законодательство в данной сфере. В случае оставления наказания в виде лишения свободы оно должно быть отнесено к категории исключительных. При этом законодателю необходимо предусмотреть случаи исключения его применения. Такими случаями могли бы быть: возмещение причиненного ущерба; совершение деяния в связи с нарушением представителями власти предпринимательских прав и законных интересов лица, привлекаемого к уголовной ответственности; совершение преступления, не относящегося к категории тяжких; отсутствие крупного размера личного обогащения; второстепенная роль в совершении преступления; совершение деяния в связи со служебной зависимостью от работодателя.

Налоги как средство государственного регулирования экономики

... налогами своих функций. 1.2 Функции налоговой системы по регулированию экономики Налоговая система как единое целое и каждый отдельный налог обладают рядом функций. Функции налоговой ... массовых банкротств, обусловленных налоговым фактором. Волгина И.Н. Государственное регулирование рыночной экономики. М:. РАГС, ... что после уплаты налога у налогоплательщика должны оставаться средства, достаточные для ...

налоговый преступление уголовный

Обязанность платить налоги установлена ст. 57 Конституции РФ, что подчеркивает значимость данной процедуры. Однако недобросовестные налогоплательщики не выполняют обязанность по уплате налогов и сборов, то есть уклоняются от налогов. Уклонение от налогов заключается в непредставлении налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо включении в налоговую декларацию или такие документы заведомо ложных сведений (ст. 198, 199 УК РФ).

Налоговая преступность — это массовое явление современности, которое представляет собой совокупность налоговых преступлений, совершенных на определенной территории за установленный период времени. Налоговые преступления проявляются в уклонении от уплаты налогов, сборов с физических лиц, сборов с организаций, неисполнение обязанностей налогового агента, сокрытии денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и сборов. Налоговым преступлением признается виновно совершенное противоправное деяние налогоплательщика, налогового агента и иных лиц, за которое Налоговым Кодексом установлена ответственность.

Борьба с налоговыми преступлениями — это системная и многоплановая проблема, решение которой требует усилий со стороны органов внутренних дел, со стороны иных учреждений и органов государства. В настоящий момент пресечение неуплаты налогов является основным направлением деятельности многих государственных органов и занимает одно из главенствующих мест в налоговой политике, в текущем, стратегическом государственном налоговом менеджменте. Мероприятия по предотвращениям и противодействиям очень многогранны. Они охватывают несколько сфер деятельности и включают в себя комплекс мероприятий и деятельность высших органов государственной власти.

К основным направлениям противодействия налоговым правонарушениям относятся: реализация системы мер профилактики налоговых правонарушений и преступлений и реализация основных направлений уголовной политики в сфере налогообложения.

С принятием Федерального закона от 06.12.2011 № 407-ФЗ органы внутренних дел фактически отстранены от выявления налоговых преступлений. Конечно, за ними сохранена функция по раскрытию этих преступлений, однако результативность данной деятельности в отсутствии функции по выявлению налоговых преступлений, которая и определяет, в конечном счете, статистические показатели деятельности органов внутренних дел, вызывает сомнение. При этом важно отметить, что налоговые проверки по всем налогам проводятся исключительно налоговыми органами. Если обратиться к официальной статистике, то она свидетельствует о том, что не более 8% налоговых преступлений выявляются по результатам проверок налоговых органов.

В 2010 г. было раскрыто лишь за первый квартал 717 преступлений (статьи 198 и 199 УК).

В первые полгода 2011 г. выявили 104 преступления, а за первое полугодие 2012 г. — лишь 91, из которых к тому же многие закрыты по нереабилитирующим обстоятельствам (к примеру, если истек срок давности).

Таким образом, можно сделать неоднозначный вывод о работе специализированных органов полиции по борьбе с налоговыми преступлениями. То есть с одной стороны уменьшение выявленных налоговых преступлений свидетельствует об эффективной работе по предотвращению их, с другой стороны, очевидно неполное их выявление.

В настоящее время налоговые преступления носят глобальный характер, следовательно, для предотвращения преступлений необходимы координированные усилия в международном масштабе. Самым распространенным налоговым преступлением является уклонение от уплаты налогов. Уклонение от уплаты налогов является нелегальным способом уменьшения налоговых обязательств и наказывается мерами налоговой и уголовной ответственности Примерами уклонения от уплаты налогов являются: 1) сокрытие выручки и доходов; 2) осуществление деятельности без регистрации; 3) заключение фиктивных договоров на выполнение работ, оказание услуг и т.д.

В настоящее время наблюдается динамика роста уровня налоговых преступлений в мире.

Для того чтобы эффективно бороться с ними в рамках глобального характера, необходимо заключать международные соглашения, учитывая специфичность уголовно-правовой природы финансовых и налоговых преступлений. Следует помнить о важности глобального информационного обмена при предотвращении налоговых преступлений.

Предлагаемое ужесточение санкций, вплоть до усиления уголовного преследования, имеет своей целью увеличение степени рисков, которые должен осознавать плательщик налогов, имеющий намерение на уклонение от налогообложения, а также доведение до субъектов, вынашивающих подобные намерения, неотвратимости наказания.

Также к методам предотвращения налоговых преступлений относится пропагандистское информирование, а именно: 1) формирование правовой культуры населения в вопросах налогового законодательства; 2) обеспечение широкого информирования общественности о результатах деятельности отделов по борьбе с экономическими и налоговыми преступлениями; 3) создание среди широких слоев населения максимально благоприятного имиджа отделов по борьбе с экономическими и налоговыми преступлениями как быстро развивающейся, перспективной и необходимой правоохранительной структуры.

2 Международная борьба с налоговыми преступлениями

Исторически сложилось, что первым обвинением, выдвинутым со стороны мирового сообщества против преступлений в области налогообложения, было обвинение в нечестной налоговой конкуренции. Затем к нему добавились обвинения в содействии преступности, криминалу, отмыванию денег, а после трагических событий в СШа 11 сентября 2001 г. — в финансировании терроризма.

Именно в этих двух основных направлениях осуществляется борьба с налоговыми преступлениями, каждое из этих направлений осуществляется разными средствами и разными органами и преследует различные цели.

Так, первая линия разрабатывается при ведущей роли Организации экономического сотрудничества и развития (ОЭСР), вторая — Группы разработки финансовых мер борьбы с отмыванием денег (ФаТФ) и Государственного департамента США.

За десятилетия проблема налоговых преступлений приобрела угрожающий размах и международный характер, противодействие ей стало одним из первоочередных направлений деятельности государств, международных организаций и мирового сообщества. Кроме того, в настоящее время совершено очевидной становится связь налоговых преступлений с коррупцией, отмыванием денежных средств и организованной преступностью, представляющая серьезную угрозу национальной и международной безопасности.

Причем их взаимопроникновение и взаимообусловленность, проявляющиеся все ярче, актуализируют проблему противодействия коррупции. Вряд ли можно усомниться в настоятельной необходимости комплексных мер, реализация которых позволит создать серьезные предпосылки для коренного изменения ситуации в мире в сфере противодействия масштабным проявлениям коррупции. налоговая преступность и коррупция относятся к тем проблемам, которые невозможно решить в отрыве от других, таких как отмывание денежных средств и организованная преступность. С точки зрения современной теории систем, используя терминологию профессора М. Кастельса, можно утверждать, что преступность — это метасеть, а налоговые преступления, коррупция, отмывание денежных средств и организованная преступность — узлы в этой сети.

При этом эти узлы интенсивно взаимодействуют друг с другом, образуя единый комплекс в сетевой структуре, что повышает общественную опасность каждого из этих видов преступной деятельности и создает новое качество, весьма опасное для общества и государства.

Очевидно, что отмывание денежных средств оказывает существенное влияние на распределение международных капиталов, имеет решающее значение для процветания и функционирования организованной преступности. Масштабы коррупции и отмывания денежных средств создают благоприятные предпосылки «инвестирования» организованных преступных групп, что оказывает отрицательное воздействие на экономические, культурные и политические основы стабильности отдельных стран, мировой финансовой системы и международного правопорядка.

В этой связи источники международного права формируют не только основу эффективного противостояния отмыванию денежных средств и организованной преступности, но и представляют собой, прежде всего, важнейший и действенный инструмент регулирования борьбы с налоговой преступностью.

Первым универсальным международноправовым актом, посвященным противодействию отмыванию денежных средств, стала Конвенция Организации Объединенных наций о борьбе против незаконного оборота наркотических средств и психотропных веществ от 20 декабря 1988 г. (далее — Конвенция ООн 1988 г.).

Конвенция впервые определила (ст. 3) базовые понятия для организации системы противодействия отмыванию денежных средств, нельзя не заметить, что хотя речь в Конвенции идет об отмывании денежных средств, полученных от преступлений, связанных с незаконным оборотом наркотиков, сформулированные стандарты по борьбе с отмыванием денежных средств применимы для противодействия отмыванию денежных средств, полученных и от иной преступной деятельности, например, такой, как налоговая преступность.

Отдельного внимания в свете рассмотрения вопроса по организованной налоговой преступной деятельности требует проблема оффшорных зон.

Устанавливая нулевые или символические ставки налогов, оффшорные страны занимаются так называемым налоговым демпингом, «переманивая» финансовые ресурсы из других государств. Вышеуказанные организации видят в этом разрушение налоговой базы этих государств, поощрение уклонения и ухода от налогов. Бремя налогообложения переносится на менее мобильные объекты налогообложения (потребление, труд, недвижимость).

Следовательно, происходит искажение структуры экономических стимулов неоффшорных экономик, причем нередко налогообложение менее мобильных факторов является исключительно фискально направленным, не несущим в себе регулятивной функции и причиняющим вред экономике страны.

С этой точки зрения пользователей оффшорных схем, живущих в государствах с высоким налогообложением, можно назвать иждивенцами, так как они пользуются социальными благами, оплаченными налогоплательщиками этих стран, но свой налоговый вклад вносить в это не стремятся. а сами оффшорные зоны — тоже своего рода «иждивенцы» мировой экономики, пользующиеся общественным богатством, создаваемым другими государствами.

С точки зрения самих оффшорных юрисдикций, т. е. государств, предоставляющих налоговые льготы, ситуация видится несколько иначе. Каждая страна имеет свои уникальные условия — одна богата природными ресурсами, другая — рабочей силой и научным потенциалом, третья — житница плодородной земли. В большинстве же оффшорных юрисдикций чуть ли не единственным «национальным ресурсом» является именно возможность привлечения международных инвесторов с помощью устанавливаемых правительством привилегий, таких как низкие налоговые ставки, создание для них благоприятного инвестиционного климата в целом, включая инфраструктуру, коммуникации, персонал, простоту регистрации, сохранение тайны и др.

Таким образом, можно сделать вывод о «нечестной» конкуренции. Перемещение финансового бизнеса в оффшорные юрисдикции представляется столь же закономерным процессом, как и перемещение производства, скажем, бытовой электроники из СШа и европы — в Китай и Малайзию. Следовательно, здесь речь идет о конфликте интересов двух разных групп государств, а не о «нечестной» конкуренции.

Следует также помнить, что в «налоговых гаванях» капиталы только «базируются», а реально вкладываются и функционируют в тех же промышленно развитых западных странах. Туда же переводятся и доходы с этих капиталов.

Главную роль в противодействии нечестной налоговой конкуренции играет Организация экономического сотрудничества и развития (ОЭСР).

Созданная как форум по выработке эффективных социально-экономических стратегий в последние годы эта организация существенно расширила сферу своего влияния. Сотрудничая со всеми государствами, а также с неправительственными организациями и объединениями, ОЭСР способствует на глобальном уровне развитию обмена информацией и всестороннего международного сотрудничества.

Сегодня в эту организацию входят 34 государства — это практически все крупнейшие промышленно развитые страны. Впервые ОЭСР всерьез заинтересовалась данной проблемой в 1996 г., а уже в 1998 г. вышел доклад «недобросовестная налоговая конкуренция» (Harmful Tax Competition: An Emerging Global Issue), где были сформулированы как критерии для определения того, какую налоговую практику государства можно считать «недобросовестной», так и указаны методы противодействия ей. В указанном докладе в качестве вредоносных рассматривались не только безналоговые юрисдикции, но также и некоторые преференциальные налоговые режимы некоторых стран, в том числе и стран-членов ОЭСР. Практически сразу же возник раскол в рядах самой ОЭСР, так как Люксембург и Швейцария отказались признать основные положения этого доклада. Эти государства, признавая существование такой проблемы, сочли доклад поверхностным и искусственно сфокусированным на проблемах налоговой конкуренции именно в области финансового капитала. Этот факт, в общем-то, закономерен, поскольку эти государства (в числе прочих) известны как предоставляющие те самые «вредоносные преференциальные налоговые режимы», отмеченные в докладе.

Условия признания страны вредоносным налоговым «убежищем» со времени выхода вышеуказанного доклада подверглись некоторому пересмотру (в сторону смягчения) и на сегодняшний день включают следующие условия: 1) нулевые или номинальные ставки налогообложения; 2) строгая секретность и отсутствие эффективного обмена информацией (с налоговыми и иными органами других государств); 3)не достаточная прозрачность в действиях государственных органов по применению законов и установленных правил; 4) отсутствие требования действительности транзакций. Здесь имеются в виду операции, не ведущие к возникновению добавленной стоимости на территории государства или юрисдикции регистрации компании, осуществляющей эти транзакции. Относительно методов борьбы с вредоносной практикой следует отметить, что сама ОЭСР не имеет никаких полномочий на применение санкций. Это остается компетенцией государствучастников, а ОЭСР лишь предоставляет им свои рекомендации. Эти рекомендации разделяются на три основных вида.

- Рекомендации поформированию внутреннего законодательства.

- Рекомендации относительно международных налоговых договоров — включение в соглашения об избежании двойного налогообложения стран — участниц ОЭСР положений по обмену сведениями и взаимодействию налоговых органов, а также положений, исключающих использование договора оффшорными компаниями;

- отказ от заключения договоров со странами, уличенными во вредоносной нечестной налоговой конкуренции, и др.

— Рекомендации относительно развития международного сотрудничества. Указанный в третьем разделе доклада список налоговых убежищ был подготовлен к 2000 г. и представлен в отдельном докладе, носящем название « К глобальному налоговому сотрудничеству». В этом докладе подчеркивалось, что список носит технический характер, где просто перечисляются государства, формально удовлетворяющие условиям для отнесения к «налоговой гавани», в то же время о мерах и санкциях речь в нем не шла, а все перечисленные в списке страны призывались к сотрудничеству. В частности, им предлагалось сделать формальное заявление о принятии основных принципов доклада 1998 г. и дать обязательство в течение определенного срока изменить свое законодательство и налоговую практику таким образом, чтобы исключить вредоносную нечестную налоговую конкуренцию.

Законодательство о контролируемых иностранных компаниях многих стран довольно жесткое и лишает смысла учреждение оффшорной компании. Законодательства других стран направлены на физических лиц, владеющих оффшорными компаниями, но более гибко подходят к компаниям (особенно к крупным транснациональным компаниям).

В связи с тем, что во многих странах уклонение от уплаты налогов сегодня считается уголовным преступлением, а также в связи с улучшением обмена информацией между налоговыми органами, рисковать, не заявляя о наличии финансовых интересов за границей, становится все менее целесообразным.

Принципами международного сотрудничества, которыми руководствуются правоохранительные органы и правительства стран мирового сообщества в сфере борьбы с налоговыми преступлениями, являются:

- взаимность сотрудничества;

- добровольность сотрудничества;

- соблюдение суверенитета и безопасности договаривающихся сторон;

- непременная уступка части суверенитета (применение иностранного законодательства);

- соответствие просьбы запрашивающей стороны законодательству исполняющего государства;

- равенство полномочий судебноследственных органов суверенных государств, осуществляющих взаимодействие;

- обеспечение правовой защиты и равенства полномочий участников уголовного процесса на территории договаривающихся стран;

- реализация условий договора посредством применения национального законодательства;

- ограничение действия и применения международного договора территориями договаривающихся стран;

- соблюдение прав и интересов третьих стран участниками договорных отношений;

- обязанность выполнения условий договора;

- взаимодействие на основе права, предусмотренного международным договором;

— принцип законности. Вопросы международного сотрудничества более детально не нашли отражения в настоящей статье (в частности, международное сотрудничество в сфере уголовного судопроиз водства), поскольку данная тема требует комплексного всеобъемлющего рассмотрения и может быть предметом последующих исследований, наряду с проблемами совершенствования упомянутых ранее форм сотрудничества.

Таким образом, можно констатировать, что в настоящее время международное сообщество имеет достаточно прочные исторические основы для сочетания и использования возможностей системы борьбы с различными видами преступлений в области налогообложения, предназначенной для государств, которые стремятся к тому, чтобы национальное законодательство в данной сфере соответствовало международным стандартам.

Заключение

Ряд недавних изменений, внесенных в уголовное, уголовно-процессуальное и налоговое законодательство Федеральным законом «О внесении изменений в часть первую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 29 декабря 2009 года № 383-ФЗ 1 существенно изменили правовые условия борьбы с налоговыми преступлениями. Эти новеллы свидетельствуют о новой уголовной политике по отношению к таким преступлениям.

Так, согласно пункту 3 статьи 108 НК РФ факт нарушения законодательства о налогах и сборах устанавливается решением налогового органа или решением арбитражного суда (суда общей юрисдикции), вступивших в законную силу. Вроде получается, что при наличии не вступившего в силу решения налогового органа и незавершенного гражданско-правового спора (в арбитражном суде или суде общей юрисдикции) органу следствия нельзя возбуждать уголовное дело, а тем более направлять дело с обвинительным заключением в суд. Законодатель явно отдает предпочтение не уголовно-правовому, а частноправовому способу разрешения налогового спора, если только налогоплательщик впервые привлекается к ответственности за нарушение налогового законодательства.

Фактически задуман был механизм предварительного, альтернативного уголовному способу (арбитражный, гражданско-правовой), разрешения налоговых споров, чьи результаты должны иметь преюдициальное значение для уголовного дела. В пользу этого говорит и поправка, внесенная в пункт 3 статьи 32 НК РФ. Главное отличие новой редакции пункта 3 статьи 32 НК РФ от прежней состоит в указании на «решение о привлечении к ответственности за совершенное налоговое правонарушение» 2. В общем, системное толкование пункта 3 статьи 32 и пункта 3 статьи 108 НК РФ (в новой редакции) позволяет сделать вывод, что основаниями для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу.

У налогоплательщика есть выбор или оспаривать решение налогового органа, и тогда спор между ним и налоговым органом перейдет в область гражданского (арбитражного судопроизводства), или позволить этому решению вступить в законную силу снять возражения к акту налоговой проверки и уплатить сумму налоговой задолженности или вообще ничего не предпринимать, а денег не платить.

Если налогоплательщик (плательщик сбора) оспорил в установленном законом порядке решение налогового органа о привлечении к ответственности или отказывается уплачивать сумму налоговой задолженности, то материалы в органы внутренних дел о факте совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, налоговым органом направляются в порядке, установленном пунктом 3 статьи 32 НК РФ. В нормах УПК РФ не существует никаких оговорок относительно особенностей возбуждения уголовного дела или о привлечении к уголовному преследованию за совершение налогового преступления, в том числе о решении налогового органа. Здесь мы затрагиваем принципиальный вопрос к федеральному законодателю: на каком основании он действует вопреки конституционным принципам законности, равенства всех перед законом и судом? Конечно, законодатель руководствовался благими намерениями создать максимально благоприятную экономическую среду, оградить бизнесменов от произвола правоохранительных органов. Однако для ограничения означенного произвола он воспользовался, мы смеем думать, негодными средствами по мотивам целесообразности сделал изъятие из общего правила, а ведь, как известно, право должно подходить с одинаковой меркой к самым разным людям и ситуациям.

Поставив в исключительные условия одну социальную группу (бизнесменов), законодатель рискует усилить правовой нигилизм у большей части населения России. На деле же, как показывает практика, законодатель не достиг даже и своих желаемых конъюнктурных целей. Органы внутренних дел, которые пока еще являются главными органами уголовного преследования по налоговым преступлениям, руководствуются Федеральным законом «Об оперативно-розыскной деятельности» от 12 августа 1995 года № 144-ФЗ 4 при выявлении и раскрытии налоговых преступлений и фактически игнорируют необходимость наличия решения налогового органа. Плохо это или хорошо, но ведомственный интерес МВД России в данном случае уравновесил политическую целесообразность законодателя.

Правоохранители исходят из того, что о факте налогового правонарушения могут свидетельствовать: 1) заявление о совершенном или совершаемом налоговом правонарушении, поступившее от граждан; 2) материалы, собранные оперативными сотрудниками Управления по налоговым преступлениям (УНП) ГУВД на основании поступившей информации; 3) акт налогового органа, поступивший из ИФНС. Для квалификации налогового правонарушения как преступления необходимо наличие следующих факторов: 1) умысел лица на нарушение налогового законодательства; 2) соответствие налогового правонарушения диспозиции статей 198, 199, 1991, 1992 УК РФ, так как перечень налоговых правонарушений значительно шире; 3) сумма ущерба, причиненного государству, должна превышать 10 000 000 рублей; 4) лицо, совершившее налоговое преступление, должно знать, какая сумма доначисленных налогов ему вменяется, а также иметь определенный срок для уплаты этой суммы в бюджетную систему Российской Федерации. Намерение на осуществление таких действий (например, если оно внесет только часть вменяемой суммы) будет являться препятствием для привлечения к уголовной ответственности. При этом следователи ОВД считают, что если субъект проплатит только часть вменяемой суммы, позволяющей снизить сумму причиненного ущерба до суммы, при которой на состав преступления хватать не будет, то он все равно должен быть привлечен к уголовной ответственности с учетом той суммы, которая ему вменялась ранее. В этом случае сумма, уплаченная в бюджет, будет расцениваться как сумма возмещенного ущерба и не более того.

Глоссарий

|

№ |

Понятие |

Определение |

|

1 |

Налог |

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства, муниципальных образований |

|

2 |

Уклонение от налогов |

преднамеренная неуплата налогов, проявляющаяся обычно в сокрытии налогооблагаемых доходов юридическими и физическими лицами. |

|

3 |

Налоговая декларация |

письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и о других данных, служащих основанием для исчисления и уплаты налога |

|

4 |

Налогоплательщик |

организации и физические лица, на которых Законом возложена обязанность уплачивать соответственно налоги и сборы |

|

5 |

Обязательный признак состава преступления, предусмотренного ч. 1 ст. 198 УК РФ |

крупный размер, а квалифицированного состава (ч. 2 ст. 198 УК РФ) — особо крупный размер неуплаченного налога или сбора. |

|

6 |

Налоговые правоотношения |

властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий их должностных лиц и привлечения к ответственности за совершение налогового правонарушения |

|

7 |

Физические лица |

|

|

8 |

Налог на доходы физических лиц |

налог, которым облагается сумма совокупного дохода граждан в денежном исчислении за истекший год. Частично взимается с месячных и текущих доходов в виде разовых выплат. Налогом облагаются доходы, превосходящие необлагаемый минимум. |

|

9 |

Обстоятельства, исключающие вину лица в совершении налогового правонарушения |

Непреодолимая сила, невменяемость, добросовестное заблуждение, иные обстоятельства, которые могут быть признаны судом или налоговым органом, рассматривающим дело, исключающими вину лица в совершении налогового правонарушения. |

|

10 |

Субъективная сторона преступления, предусмотренного ст. 198 УК РФ |

прямой умысел с целью полной или частичной неуплаты налогов и сборов. |

Список использованных источников

1 Конституция Российской Федерации /принята всенародным голосованием 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ №6-ФКЗ, №7-ФКЗ от 30.12.2008).

//Российская газета. №7. 2009.

Уголовный кодекс Российской Федерации №63-ФЗ от 13.06.1996 (ред. от 09.12.2010).

// Собрание законодательства РФ. №25. 1996. Ст. 2954.

Федеральный закон №137-ФЗ от 27 июля 2006 «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования». // РГ. №165. 2009 г.

Волженкин Б.В. преступления в сфере экономической деятельности (экономические преступления).

— СПб.: Юридический центр Пресс, 2012 г.

Зрелов А.П., Краснов М.В. Налоговые преступления / Под ред. К.К. Саркисова. — М.: Статус-Кво. 2008 г.

Карякин В.В., Махов В.Н. Возбуждение уголовных дел о налоговых преступлениях. — М.: Юрлитинформ, 2012 г.

Крупин М.Л. Налоговое преступление: уголовно-правовая характеристика. // Налоги и налогообложение. №4. 2009 г.

Кучеров И.И. Преступления в сфере налогообложения: Научно-практический комментарий к УК РФ. — М.: ЮрИнфоР. 2009 г.

Кучеров И.И., Соловьев И.Н. Уголовная ответственность за налоговые преступления. — М.: Центр ЮрИнфоР, 2010 г.

Лопашенко Н.А. Спорные аспекты понимания и квалификации налоговых преступлений: В порядке инициирования дискуссии. // Юрист. №6. 2011 г.

Смаков Р. Верховный Суд вгляделся в физические лица. //РГ. Ведомственное приложение «Экономический союз». 5 июля 2012 г.

Чучаев А.И., Иванова С.Ю. Таможенные преступления в новом УК РФ // Государство и право. №11. 2008 г.

Постановление Пленума Верховного Суда РФ №64 от 28.12.2009 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления». // Бюллетень Верховного Суда РФ. №3. 2009 г.

Постановление Конституционного Суда РФ от 27 мая 2009 г. «По делу о проверке конституционности положения статьи 199 Уголовного кодекса Российской Федерации в связи с жалобами граждан П.Н. Белецкого, Г.А. Никовой, Р.В. Рукавишникова, В.Л. Соколовского и Н.И. Таланова». // РГ. №105. 2009.

Постановление Пленума ВС СССР от 16.08.84 N 14 — Постановление Пленума Верховного Суда СССР от 16.08.84 №14 «О применении судами законодательства, обеспечивающего право на необходимую оборону от общественно опасных посягательств».

Приложение

А

Б