Одним из важнейших элементов рыночной экономики являются налоги. Появление налогов на заре человеческой цивилизации связано с возникновением самых первых общественных потребностей. Развитие и применение форм государственного устройства всегда сопровождалось преобразованием налоговой системы.

В современном обществе налоги являются основным источником доходов государства. Именно налоги лежат в основе доходной части бюджета любой развитой системы. Кроме фискальной функции налоги используются в качестве инструмента экономического воздействия государства на структуру и динамику общественного воспроизводства, на направления социально-экономического развития. Именно поэтому так важно правильное построение и четкое функционирование налоговой системы России, этим и обусловлена актуальность темы данной курсовой работы. Таким образом, целью данной работы является рассмотрение теоретической базы налоговой политики, а также этапы ее эволюции на примере РФ и различие налоговых политик разных стран.

Задачами данной работы являются:

- определить понятие и сущность налоговой системы;

- рассмотреть устройство налоговой системы и ее роль в экономике;

- выделить функции налоговой системы;

- провести анализ предпосылок формирования налоговой системы РФ;

- раскрыть этапы развития налоговой системы РФ;

- выявить проблемы и пути совершенствования налоговой системы РФ.

Нормативную основу данной курсовой работы составили Конституция РФ и федеральное законодательство, затрагивающее вопросы налоговой системы. Теоретической основой для написания работы являются учебные материалы и научные статьи следующих авторов: С.М. Борисов, П.А. Коротков, А.М. Бабич, Л.Н. Павлова, О.И. Лаврушина, Е. Ф. Жукова.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ, .1 Понятие и сущность налоговой системы

Налоги являются одним из основных определений экономической науки. Вся сложность понимания сущности налога обусловлена тем, что налог — это одновременно экономическое, правовое и хозяйственное явление жизни.

Налог является индивидуально безвозмездным, взыскивается на условиях безвозвратности методами государственного принуждения и не носит характер наказания или контрибуции. Налоги устанавливаются законодательной властью в одностороннем порядке.

Система налогов — это совокупность налогов, сборов, пошлин и других, приравненных к налогам платежей, взимаемых на территории государства в тот или иной период времени. Основными налогами, посредством которых формируется преобладающая масса бюджетных доходов, как в российской, так и мировой практике являются: НДС, акцизы, налог на прибыль (доход) юридических лиц, подоходный налог с физических лиц; таможенные пошлины, платежи в социальные фонды, налог с продаж.

Система налогового администрирования в России

... одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности. 2. ФОРМИРОВАНИЕ СИСТЕМЫ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ 2.1. Административная реформа в РФ Основная задача административной реформы - совершенствование контрольно-надзорных и разрешительных функций ...

Совокупность взимаемых в государстве налогов, сборов, пошлин и других обязательных платежей (далее налоги), а также форм и методов их построения образует налоговую систему. [13]

Таким образом, под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с налоговым кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

Налоговый механизм — понятие более объемное, чем налоговая система, представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства. Посредством налогового механизма реализуются налоговая политика государства, формируются основные количественные и качественные характеристики налоговой системы, ее целевая направленность на отношение конкретных социально-экономических задач.

Наиболее важную роль в налоговом механизме имеет налоговое законодательство, а внутри него — механизм налогообложения (уровня налоговых ставок, система льгот, порядок исчисления налогооблагаемой базы, состав объектов налогообложения и другие элементы, связанные с исчислением налогов).

Законодательными актами государство устанавливает конкретные методы исчисления и способы уплаты и взимания налогов.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения — это операции по реализации товаров (работ , услуг), имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога;

- налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения;

- налоговый период — определенный период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате;

- налоговая ставка — величина налоговых отчислений с единицы объекта налога.

Ставка определяется либо в виде твердой ставки, либо в виде процента и называется налоговой квотой,

порядок исчисления налога — конкретный порядок уплаты налога, который устанавливается законодательством о налогах;

- порядок и сроки уплаты налога — срок, в который должен быть уплачен налог, и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока. [6]

Задачи налоговой системы — обеспечение государства финансовыми ресурсами с помощью перераспределения национального дохода; противодействие спаду производства, создание благоприятных условий для развития предпринимательства; реализация социальных программ.

Эффективность налоговой системы определяется двумя факторами:

- Полнота выявления источников в целях обложения их налогом;

- Минимизация расходов по взиманию налогов.

Эффективность налоговой системы определяется как чистый доход государства от поступления налогов, т.е. как разница между взысканными налогами и издержками взимания. Степень воздействия всей налоговой системы на экономическую конъюнктуру зависит от того, какой удельный вес в ней занимают отдельные виды налогов, обладающие разной эластичностью, а также от уровня ставок налогов.

Задача: Решение задач по налогам и налогообложению и ответы на тест

... ответственность участников налоговых отношений; Какой налог является федеральным? а) налог на имущество организаций; б) земельный налог; в) налог на прибыль организаций. ( К федеральным налогам и сборам: Налог на добавленную стоимость; Налог на прибыль; Акцизы; Налог на доходы физических лиц; Налог на добычу полезных ...

Существует три вида налоговых систем: глобальная, дифференцированная и смешанная.

В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система шире применяется в западных государствах. При дифференцированной системе все доходы делятся на группы в зависимости от источника их получения (активные и пассивные доходы), к которым применяются различные ставки. В смешанной системе присутствуют элементы глобальной и дифференцированной систем. [8]

Таким образом, налоги — это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

2 Устройство налоговой системы и ее роль

Налоговая система — наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений. Экономическая безопасность напрямую связана с безопасностью налоговой системы, являющейся ее важнейшей составляющей и несоблюдение которой приводят к экономическим и социальным угрозам: это прежде всего вывоз капитала, наличие «теневой» и «серой», не до получение налогов, так называемые налоговые недоимки.

Понятие налоговой безопасности следует определять через категории «стабильности» и «устойчивости» системы налогообложения России.

Стабильность предполагает эволюционное реформирование налоговой системы, направленное на обеспечение гарантированного максимума налоговых поступлений при соблюдении законных экономических, социальных и иных интересов и прав всех субъектов налоговых отношений. Устойчивость системы налогообложения России, как способность налоговой системы в достаточной степени автономно поддерживать неизменность налоговых процессов, ее развитие, чувствительность и безопасность предусматривает создание надежных условий и гарантий успешного выполнения заданий по сбору налогов, сдерживание угроз, способных дестабилизировать налоговую систему, а также создание благоприятного климата при взаимодействии с налогоплательщиками[1, c.13]. Устойчивость системы налогообложения характеризует надежность составляющих ее элементов, внутренних и внешних связей, способных противостоять возмущениям. Она позволяет оценить достаточность защищенности налоговой системы(способность противостоять политическим, экономическим, налоговым, информационным, криминальным и др. угрозам внутреннего и внешнего характера), а также является универсальным инструментом для анализа проблем налоговой безопасности на макроэкономическом уровне.

Исходя из выше сказанного, очевидно, что налоговая среда требует формирования институтов, обеспечивающих рост бюджетных доходов и регулирование экономических процессов. При этом налоговая безопасность предполагает не только борьбу с уклонением от уплаты налогов и вывод экономики из тени, но и повышение качества налогового управления.

Управление налогообложением — это важнейшая сфера научно-практических исследований и методических действий, являющихся частью общей теории и практики управления. В терминологическом понятии к данной категории относится налоговое администрирование.

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всей экономики государства. [15]

Существование любого современного государства неразрывно связано с налогами. Налоги играют важнейшую роль среди государственных доходов, так как они составляют более 80% доходной части федерального бюджета.

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Важную роль играет функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Рыночная экономика в развитых странах — это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно. Иное дело — как она регулируется, какими способами, в каких формах. Здесь возможны варианты, но каковы бы, ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам. Развитие рыночной экономики регулируется финансово-экономическими методами — путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций и т. п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. [7]

Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество физических и юридических лиц, передача имущества, добавленная стоимость произведенных товаров и услуг и другие объекты, установленные законодательными актами. В России основы налоговой системы закреплены в Налоговом кодексе РФ

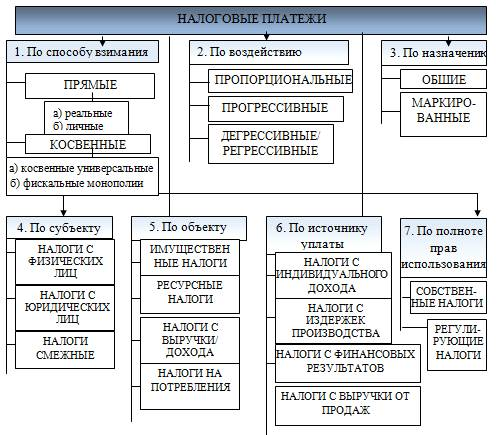

Налоги классифицируются по различным признакам.

- По способу изъятия

- По воздействию налоги

- По назначению

- По субъекту уплаты

- По объекту налогообложения

Классификации налогов представлен на рис. [11]

налоговый исчисление администрирование экономика

Рис.1. Классификация налоговых платежей

Существуют 3 способа взимания налогов:

- Кадастровый (используются кадастры, т.е. реестры, содержащие классификацию типичных объектов по их внешним признакам).

Применяется к земле, строениям, месторождениям.

- По декларации (подача деклараций по налогам).

Принципы налогообложения — это базовые идеи и положения, применяемые в налоговой сфере. В системе налогообложения можно выделить экономические, юридические и организационные принципы (рис. 2).

[5]

|

Принцип хозяйственной независимости |

Принцип установления налогов законами |

Принцип единства налоговой системы |

|

Принцип справедливости |

Принцип приоритета налогового закона над неналоговым |

Принцип подвижности налогообложения |

|

Принцип соразмерности |

Принцип отрицания обратной силы налогового закона |

Принцип стабильности налоговой системы |

|

Принцип учета интересов |

Принцип наличия в законе существенных элементов налога |

Принцип множественности налогов |

|

Принцип экономичности |

Принцип сочетания интересов государства и субъектов налоговых отношений |

Принцип исчерпывающего перечня налогов |

Рис.2. Принципов налогообложения

Экономические принципы впервые были сформулированы

Юридические принципы налогообложения — это общие и специальные принципы налогового права.

Организационные принципы налогообложения — положения, на которых базируется построение налоговой системы и осуществляется взаимодействие ее структурных элементов. [31]

Принципы построения налоговой системы должны создавать в своей совокупности условия для эффективного выполнения налоговыми системами своих функций.

1.3 Функции налоговой системы

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции.

Налоги выполняют шесть важнейшие функции (рис.3): [1]

- Обеспечение финансирования государственных расходов (фискальная функция).

- Макроэкономическая (регулирующая функция).

- Распределительная функция

- Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция).

- Стимулирующая функция.

- Контрольная функция.

Рис.3. Функции налоговой системы

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию — изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов, либо они недостаточны для обеспечения должного уровня развития — учреждения культуры, здравоохранения, образования и др.

Посредством фискальной функции системы налогообложения удовлетворяются общенациональные необходимы потребности.

Посредством регулирующей функции формируются противовесы излишнему фискальному гнету, т.е. создаются специальные механизмы, обеспечивающие баланс корпоративных, личных и общегосударственных экономических интересов. Конечная цель налогового регулирования — обеспечить непрерывность инвестиционных процессов, рост финансовых результатов бизнеса, а тем самым способствовать росту общенационального фонда денежных средств.

Макроэкономическая (регулирующая) функция — это роль налогов и налоговой политики в системе факторов регулирования макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости. В условиях России налоговая система проявила себя как фактор ограничения спроса, особенно инвестиционного, углубления падения производства, формирования безработицы и неполной занятости рабочей силы.

Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

Социальная функция налогов носит многоаспектный характер. Само материальное содержание налогов как денежных ресурсов, централизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность из обращения на непроизводственные цели. В условиях РФ социальная функция налоговой системы бюджета весьма существенна в силу тех обязательств, которые несло советское государство перед населением и которое «по наследству» перешло к РФ. Многие социальные затраты, финансируемые государством за счет налогов (бесплатное образование, здравоохранение и т.д).[2]

Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.).

Социальная функция налоговой системы требует детального исследования, как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ, не отвечающих характеру рыночных преобразований, социальным критериям или внутрифедеральным отношениям.

Стимулирующая функция налоговой системы является одной из важнейших, но это самая «труднонастриваемая» функция. Как и любая другая функция, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничивающих ставок и другие инструменты налогового механизма и налоговой политики.

Стимулирующая функция налогов является в современной российской практике слабо реализуемой и неэффективно используемой.

Контрольная функция налогов выступает своего рода защитной функцией: она обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. Без контрольной функции другие функции налогов неосуществимы или их реализация подрывается в своей основе.

Контрольная функция, опираясь на закон, право, может эффективно реализовываться только на основе принуждения, подчинения силе государственной власти и закону. Ослабление государственной власти ведет к ослаблению контрольной функции налоговой системы. И, наоборот, ослабление контрольной функции налогов означает ослабление государственной власти или ведет к такому ослаблению. В конкретном отношении контрольная функция налогов проявляется в обязательном исполнении налогового законодательства, в полноте сбора налоговых платежей и действенности и эффективности штрафных санкций и ответственности тех, кто не выполняет или не в полной мере выполняет обязательства перед государством, предписываемые законом.

Контрольная функция налоговой системы предопределяет и определяет, как и уже отмечено, эффективность других функций. Следовательно, если контрольная функция налогов ослаблена, то это соответственно снижает эффективность налоговой системы в целом.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Налогам присуща одновременно стабильность и подвижность.

Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции и т.п.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации. [7]

Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности).

ГЛАВА II.

1 Предпосылки формирования налоговой системы РФ

Налоги всегда были одной из самых острых тем как в теории, так и в практике экономики. Именно они отражают важнейшую сторону взаимоотношений между человеком и обществом, представляемым государством, само существование которого обеспечивается путем налогообложения граждан. Поэтому история возникновения налогов в различных видах и формах (натуральных и денежных, прямых и косвенных, федеральных и региональных, и прочее, и прочее, и прочее) начинается одновременно с появлением первых государств. Так налоги, известные с далёкой древности были неотделимы от государства в условиях рыночных отношений.

Понятие налогов возникло на заре человеческой цивилизации с появлением первых общественных потребностей. Без налогов не могло и не может существовать ни одно государственное образование. На протяжении веков в любом цивилизованном государстве они служат основным источником доходов казны.

Однако налог не является начальной формой аккумуляции денежных средств бюджетом. Существовало много видов поступлений в казну: дань с побежденных; контрибуции; домены — государственные имущества, приносящие доход (земля, леса, вещные права, капиталы); регалии — промысловые источники дохода монопольного характера (казенные фабрики; железная дорога; таможенная, судебная, монетная и другая регалии); пошлины с вывоза и ввоза. [3]

Возникновение системы налогообложения связано, скорее, не с процессом появления прибавочного продукта и классовым расслоением общества, а с объективно назревшей необходимостью разделения труда и профессионализации трудовой деятельности. Первые теоретические представления о налогообложении сложились уже в период средневековья. В условиях постоянных внешних и внутренних угроз население нуждалось в защите, которую способно было обеспечить только сильное государство. Государство же могло выполнять эту свою обязанность перед населением не иначе, как получая от него необходимые средства. Отношения между монархом и его подданными приобретали характер договорных: монарх оказывал заказанную подданными услугу, а те ее оплачивали. В современных терминах это — возмездное оказание услуг.

Благодаря системе общественного перераспределения получаемых материальных ценностей часть членов родоплеменной группы была освобождена от общеобязательного процесса добывания пищи и иных благ и получила возможность профессионально заняться выполнением иных общественных функций (управление, военная защита и т.д.).

Как правило, на налоговые поступления в то время содержались вождь, совет старейшин, а в отдельных случаях — служители религиозного культа и та часть воинов, которая относил ась к «регулярной» армии указанной общественной группы.

Налоговые отношения, формируясь в сфере общественной жизни, охватывают каждого субъекта экономики, обеспечивая сочетание и увязку интересов всего общества и каждого из его членов. Базовые условия налогообложения определяются мерой общественного, то есть государственного присвоения элементов материального содержания собственности налогоплательщика, устанавливают степень дифференциации объектов имущественных отношений между государством и каждым его гражданином. Государство, как субъект налоговых отношений, опосредует частичное изъятие финансовых ресурсов государственными органами федерального центра, региональными структурами, муниципалитетами для обеспечения общественных нужд. Налоговый механизм определен как комплекс форм и методов управления налоговой системой, призванный обеспечивать баланс интересов участников налоговых отношений

Исходными предпосылками формирования современной налоговой системы и ее институтов в России послужили институциональные изменения в сфере отношений собственности (в результате процесса разгосударствления, приватизации и акционирования) и необходимость действенного обеспечения фискальной политики государства за счет создания децентрализованной структурно-уровневой конструкции системы налоговых изъятий.

Это объективно потребовало введения трехуровневой системы налогообложения, включающей федеральный, региональный и муниципальный ее модули, вследствие чего институциональное устройство налоговой системы России, став подобным построению ее финансовой системы, привело к усложнению субъектной структуры экономических отношений в сфере налогообложения.

Первоначальное формирование налоговой системы происходило в каждой общине самостоятельно, и сама система отличалась локальным, «местным» уровнем фискального охвата. Возникновение «местных» систем налогообложения предшествовало образованию государства и стало одной из важнейших предпосылок для его создания.

На этом этапе наиболее важной (а иногда и единственной) задачей системы налогообложения являлось обеспечение благоприятных материально-экономических условий для разделения функциональных обязанностей в общественных группах.

Налогообложение позволило создать систему материального обеспечения общественных групп, напрямую не задействованных в добывании или создании ценностей материального характера. В дальнейшем, с появлением государственных образований, характер задач, решаемых с помощью системы налогообложения, значительно расширился. [6]

В современном обществе налоговый механизм помимо выполнения фискальной функции используется как экономический инструмент воздействия государства на развитие производства, его отраслевую и территориальную структуру, состояние научно-технического прогресса, т.е. налоги выполняют важнейшую функцию регулирования хозяйства.

2.2 Этапы развития налоговой системы РФ

Российская система налогообложения формировалась, развивалась и претерпевала те или иные изменения вместе с переменами в экономическом и политическом устройстве страны. И не всегда эти процессы происходили в России гладко и безболезненно.

Анализ дореволюционного периода становления налоговой системы России можно условно разделить на несколько этапов.

Конец IX-XII в. — начало становления налоговой системы России. Предпосылкой ее развития послужило объединение Древнерусского государства. Отличительная особенность налоговой системы того времени — нерегулярный характер налоговых платежей, чаще всего в виде поборов и дани в княжескую казну как контрибуция с побежденных народов. Основное место отводилось пошлинам.

Период татаро-монгольского ига (XIII-XIV вв.) можно обозначить как дискриминационный: развитие налоговой системы было фактически приостановлено, налоги и сборы стали носить угнетающий характер. Поборы истощали экономику Руси и не давали возможности дальнейшего развития. Превалировало косвенное налогообложение, уплата сборов контролировалась баскаками — представителями хана на местах, обложение носило повсеместный характер, взималось без экономического обоснования и преимущественно раскладочным способом.

На XV-XVI вв. приходится становление подушного обложения. После свержения татаро-монгольского ига Иваном III было продолжено реформирование налоговой системы. На данном историческом этапе, как и в целом в мировой практике, сборы стали взиматься на возмездной основе, как плата за защиту граждан от внешних и внутренних врагов. Именно в это время появляются первые прямые налоги, что стало новым этапом в становлении финансовой системы Руси. Однако ведущее место по-прежнему занимают акцизы и пошлины. В это же время закладываются основы налоговой отчетности. Со второй половины XVI в. положено начало взиманию отдельных налогов и сборов в денежной форме. [13]

Начало нового витка экономических реформ, и налоговой системы в частности, приходится на период правления Петра I (1672-1725 гг.).

Резко возрастает количество различных налогов и сборов, вплоть до знаменитого налога на бороды. Все это было обусловлено нехваткой финансовых ресурсов государства. [4]

Для периода царствования Екатерины II (1729-1796 гг.) и Александра I (1777-1825 гг.) характерно упрощение системы налогообложения, а также издание значимых указов, касающихся налогообложения. Особо значимым событием этого периода стал Манифест Александра I «Об учреждении министерств» от 8 сентября 1802 г., когда было создано Министерство финансов.

Вообще политику того времени в сфере налогообложения можно охарактеризовать следующим образом: доходы бюджета формировались в основном за счет налогов с крепостного крестьянства — две трети всех поступлений (подушная подать, оброк, «питейный доход»).

В 1818 г. в России издан первый крупный труд в области налогообложения — «Опыт теории налогов» русского экономиста Н.И. Тургенева, представляющий собой классическое исследование основ государственного налогообложения того времени. С середины XIX в. до Великой октябрьской революции система налогообложения продолжала совершенствоваться. Наиболее значимым событием этого периода стала работа Податной комиссии для упорядочения и уравнения прямых налогов. Данным органом были введены главные положения взимания налогов — посредством научной обоснованности (сбор статистических сведений по всем отраслям экономики, согласно которому в 1870 г. был введен государственный налог на землю в размере от 0,25 до 10 коп. с десятины (в зависимости от ценности угодий)), а с 1 января 1863 г. повсеместно отменялась система винных откупов и заменялась акцизной. Большую роль играют прямые налоги.

Налоговая система приобретала преимущественно стимулирующий характер, особенно для промышленников: рост ставки налога на прибыль в зависимости от размеров прибыли был достаточно мал. В этот же период вводится подоходное налогообложение. Был установлен налог на доходы с ценных бумаг и т.д. Кроме того, отмечался рост налогов, отражающих развитие новых экономических отношений: сбор с аукционных продаж, налог с капитала для акционерных обществ, сбор с векселей и заемных писем и пр.

Несколько раз за период производилось снижение выкупных платежей и сборов и прощение недоимок по ним (первые признаки налоговой амнистии).

[10]

Послереволюционное реформирование налоговой системы России можно представить следующим образом.

В 1918-1921 гг. происходит ликвидация сложившейся налоговой системы. Первые советские налоги не имели большого фискального значения и из инструмента финансовой политики были превращены в орудие классовой борьбы, средство экономического подавления не только «капиталистов и помещиков», но и большого количества людей, относящихся к среднему классу. В феврале 1921 г. Наркомфин приостановил взимание всех денежных налогов. Налоговый аппарат был полностью расформирован. В своем экономическом развитии Россия вернулась на несколько веков назад. В это время существовали следующие группы налогов, пошлин, сборов

прямые налоги. К ним относились сельскохозяйственный, промысловый, подоходно-поимущественный, единый натуральный налог, индивидуальное обложение кулацких хозяйств, военный налог, налог с наследства и дарений и др.;

- косвенные налоги. К ним относились акцизы, налог с доходов от демонстраций кинофильмов. Акцизы были установлены на продажу чая, кофе, сахара, соли, алкогольных напитков, спичек, нефтепродуктов и некоторых других потребительских товаров;

- пошлины: патентная, судебная и др.;

- сборы: гербовый, патентный, канцелярский, прописочный, на нужды жилищного и культурно-бытового строительства.

[8]

В этот период появилось множество налогов и сборов, не предусмотренных законодательством, которые устанавливали местные органы власти.

На период нэпа (1921-1930 гг.) приходится начало восстановления системы налогообложения. В соответствии с Положением о Народном комиссариате финансов, утвержденным ВЦИК 26 июля 1921 года, в составе Наркомфина было создано Организационно-налоговое управление (позднее — Управление налогами и государственными доходами).

Так же следует отметить, что на развитие советского налогообложения 20-х гг. большое влияние оказало налоговое устройство дореволюционной России, вплоть до воспроизводства ряда отличительных черт.

Характерными чертами данного периода были двойное налогообложение и дистимулирующие налоги: к концу 20-х гг. в СССР действовало 86 видов платежей в бюджет.

К следующему периоду развития налоговой системы (1931-1941 гг.) относится первая советская реформа налогообложения (1930-1932 гг).

Характерным признаком данного периода стало снижение роли налогов в системе государственных финансов. При этом налоги выполняли несвойственные им функции и использовались как орудие политической борьбы. Фискальная функция практически полностью утрачивает свое значение. После налоговой реформы полностью упраздняется система акцизов и происходит унификация совокупности всех налогов с юридических лиц в два основных налога: налог с оборота и отчисления от прибыли. Доход государства формировался не за счет налогов, а за счет прямых изъятий валового внутреннего продукта, на основе государственных монополий. [9]

Военное (1941-1960 гг.) и послевоенное (1960-1965 гг.) время предопределило развитие налоговой системы в России. Во время Великой Отечественной войны продолжает действовать система обязательных платежей из прибыли государственных предприятий. Вводятся новые налоги с физических лиц: налог на холостяков, одиноких и малосемейных граждан СССР, военный налог, сбор с владельцев скота. В акты налогового законодательства в послевоенный период вносятся существенные изменения в части подоходного и поимущественного налогообложения населения.

Период 1965-1989 гг. можно назвать эпохой безвременья налоговой системы как таковой: основное место в формировании доходной части бюджета продолжают занимать поступления от народного хозяйства в виде прямых изъятий от прибыли (за фонды, за трудовые ресурсы, за природные ресурсы и т.д.).

Прямые налоги с населения составляли около 7 % всех поступлений бюджета. И только постепенный переход на новые условия хозяйствования в середине 80-х гг. заложил объективные предпосылки необходимости полномасштабного восстановления налоговой системы России и положил начало периоду реформирования налоговой системы 1990-1998 гг. Впервые единая система налогообложения в Советском Союзе была создана в 1990 г. и нашла отражение в Законе «О налогах с предприятий, объединений и организаций» от 14.06.90 г. № 1560-1, которым регламентировался перечень налогов, взимаемых в бюджет. Верховным Советам союзных и автономных республик были предоставлены права устанавливать республиканские и местные налоги. В 1990 г. вместо управлений, отделов и инспекций государственных доходов были образованы Главная государственная налоговая инспекция Министерства финансов СССР, Государственные налоговые инспекции министерств финансов союзных и автономных республик и аналогичные подразделения в областных, краевых, окружных, городских и районных финансовых аппаратах. Закон «Об основах налоговой системы в Российской Федерации» от 27.12.91 г. № 2118-1 положил начало построению современной налоговой системы России. В течение 1991-1992 гг. процесс создания единой централизованной системы налоговых органов Российской Федерации был завершен. О важности налоговой системы для развития народного хозяйства свидетельствует и тот факт, что этот вопрос нашел отражение в Конституции Российской Федерации, принятой 12 декабря 1993 г., где оговорены общие черты налоговой системы и обязанности налогоплательщиков. Принятие первой части Налогового кодекса в 1998 г., а затем и второй его части в 2000 г. определило и укрепило основы действующей в настоящее время налоговой системы, ключевые понятия налоговых отношений, статус налогоплательщиков и налоговых органов, их права и обязанности, ввело новые понятия, до сих пор отсутствовавшие, но необходимые. Постепенное введение и изменение отдельных положений Налогового кодекса РФ продолжает реформирование уже действующей налоговой системы.

С 1 января 2001 г. вступила в действие вторая часть Налогового кодекса Российской Федерации, раздел VIII «Федеральные налоги»: глава 21 «Налог на добавленную стоимость», глава 22 «Акцизы», глава 23 «Налог на доходы физических лиц», глава 24 «Единый социальный налог». В последующие периоды продолжалось введение налогов во вторую часть кодекса. В настоящее время она содержит все налоги, предусмотренные Налоговым кодексом, кроме налога на имущество физических лиц.

Рис.4. Налоговая система РФ

Наряду с работой по упорядочиванию налоговой системы государством проводилась налоговая политика по снижению налогового бремени налогоплательщиков, что выражалось в снижении налоговых ставок.

Налоговая ставка по налогу на прибыль была снижена с 35 до 24%. По налогу на доходы физических лиц применялась прогрессивная шкала налогообложения: в 1992 г. максимальная ставка составляла 60%, в 1998 г. — 35%, с 2000 г. введена единая ставка 13%. Это также способствовало выводу доходов организаций и физических лиц из теневой экономики.

На рис.4. показана современная налоговая система РФ.[12]

Формирование налоговой системы не завершено и по сей день, современная российская налоговая система относительно молода. До сих пор не закончено формирование второй части Налогового Кодекса РФ, а значит, не вступили в силу статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории РФ. [15]

Созданная в постперестроечный период и подвергавшаяся за последнее десятилетие подчас революционным изменениям, она далека от идеала. Развившаяся в последнее время полемика относительно определения направлений преобразования налоговой системы, с нашей точки зрения, обречена на безрезультативность вследствие отсутствия должного анализа исторического опыта. В частности, в плане выявления проблем, оказывающих влияние на развитие налоговой системы и в то же время подчас ограничивающих ее эффективность.

3 Проблемы и пути совершенствования налоговой системы РФ

Одна из основных проблем в Налоговой системе Российской Федерации это то, что система создает два различных налоговых режима.

Первый — финансовый прессинг — для производителей и инвесторов, выставляемых в качестве кормильцев мира; Второй — сравнительно льготный — для физических лиц, осуществляющих предпринимательскую деятельность. Обложение преимущественно доходов от трудовой и предпринимательской деятельности с неблагоприятными социальными и экологическими эффектами, такими как: рост алкоголизма, загрязнение окружающей среды. То есть, вместо стимулирования, снижения экологических, социальных и экономических издержек, эта система оказывает негативное воздействие на инвестиционную активность и на развитие производства и финансовой сферы, стимулирует рост теневой экономики. [10]

Необеспеченность региональных и местных бюджетов естественными стабильными и значительными источниками финансирования при существенном усилении реальных властных полномочий субфедеральных субъектов.

Налоговая система не стимулирует повышение платежной дисциплины. Хуже того, использование метода учета производства продукции и дохода по поступлению выручки на расчетный счет привело к стремлению предприятий не получать средства в оплату поставленной продукции на расчетный счет, а использовать разнообразные схемы обналичивания и утаивания этих средств.

Вторая проблема в Налоговой системе Российской Федерации это слабая собираемость налогов и узкая база налогообложения

Система не способствует эффективному функционированию налоговой системы и нецивилизованные действия государства, постоянно меняющего правила экономической игры. В условиях, когда ставки налогообложения меняются постоянно, никакая долгосрочная предпринимательская деятельность невозможна, так как государство выступает ненадежным экономическим партнером. Налогоплательщик и налоговые органы поставлены в неравноправное положение.

Главным путем решения проблемы налоговой системы является дальнейшее совершенствование правового регулирования сферы налогообложения. [14]

Цели налоговой политики в среднесрочной перспективе заключаются в следующем.

1.Отказ от увеличения номинального налогового бремени при условии поддержания сбалансированности бюджетной системы.

2.Унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, пересмотра налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения.

В среднесрочной перспективе будет продолжено совершенствование системы администрирования налогов в России. В частности, предполагается совершенствовать подходы к проведению налоговых проверок, повысить уровень информационного обеспечения и автоматизации налоговых органов, обеспечить информационное взаимодействие между налоговыми, таможенными, правоохранительными и иными органами, совершенствовать систему государственной регистрации юридических лиц.

ЗАКЛЮЧЕНИЕ

Мировой опыт государственного регулирования экономики свидетельствует о том, что одним из наиболее действенных способов влияния государства на развитие социально-экономических процессов в стране выступает налоговая система.

Именно налогообложение включает в себя известные инструменты стимулирования инновационного развития, способствует повышению конкурентоспособности отечественного производства, является одним из самых эффективных инструментов макроэкономического регулирования. В связи с длительностью и сложностью проявления кризисных процессов в мире, их тесным переплетением в условиях глобализации и интеграции к развитию налоговых отношений выдвигаются повышенные требования. Противоречия, связанные с несогласованностью потребностей в налоговых поступлениях и возможностью их обеспечения (устранить которые не удалось в нашей стране даже в периоды экономического роста), приобрели дальнейшую остроту и требуют новых теоретико-методологических подходов.

Таким образом, в современном мире налоговая система выступает важнейшим звеном не только финансовой системы государства, неотъемлемой частью которой она является, но и общей системы экономического регулирования.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации. Ч. 1 и 2

— Брызгалин Л.В. Налоговый кодекс РФ и российское налоговое законодательство: соотношение и взаимодействие// Налоговый вестник. — 2010. — №1. — С. 29.

— Все налоги России / Под ред. Л.И. Абалкина. — М.: Экономика, 2012. — 322 с.

— Доклад Минфина России «Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов

— Швецов Ю. Г. Эволюция российского бюджетного федерализма // Вопросы экономики. — 2005. — № 8 и др.

— Игонина Л.Л., Кусраева Д.Э. Налоговый потенциал региона: эффективность реализации и факторы роста: Монография. Краснодар. 2010.

— Евстигнеев Е.Н. «Основы налогообложения и налогового права», Учебное пособие. — М. Инфра-М, 2009;

— Карасёва М.В. «Финансовое право». Общая часть: Учебник. — М.: «Юристъ», 2009;

— Качур О.В. Налоги и налогообложение: учебное пособие / О.В. Качур. — 5-е изд., перераб. и доп. — М. : КНОРУС, 2014. — 432 с.

— Курочкин В.В., Басиев М.К. Налоговое администрирование как инструмент антикризисного управления // Финансы. — 2010. — №1. — С.28.

— Пансков В.Г. Налоги и налогообложение: учебник. М.: Юрайт, 2011. 310 с.

— Слепов В.А., Шуба В.Б., Бурлачков В.К. Приоритетные направления развития межбюджетных отношений // Финансы. — 2009. — №3. — С.29.

— Официальный сайт Министерства финансов Российской Федерации. Режим доступа: www.minfin.ru

— Налоги и налогообложение: учебник для бакалавров / под ред. Д. Г. Черника. — М. : Издательство Юрайт, 2013. — 393 с.

— Налоги налоговая система Российской Федерации. Практикум:

— учебное пособие / коллектив авторов ; под ред. Л.И. Гончаренко. — М. : КНОРУС, 2013. — 112 с

— Починок А.П. Налоговая система России: от анализа проблем к их решению / А.Починок // раво.- 2009.- №2.- С. 8-15

— Семёнова М.В. «Налоги с иностранных юридических и физических лиц: исчисление и отражение в бухгалтерском учёте». М.: «Финансы и статистика», 2009;

— Сутыркин С.Ф., Погорлецкий А.И. «Налоги и налоговое планирование в мировой экономике». — М.: ДС «Экспресс ИНК», 2010;

— Черник Д.Г. Налоги: практика налогообложения / Д.Черник. М.: Финансы и статистика, 2009. -368 с.